Доверенность на расторжение полиса осаго образец

Обновлено: 08.05.2024

Как застраховать машину, если Вы не являетесь собственником автомобиля? Что необходимо учитывать, если на основании доверенности вы страхуете машину по КАСКО? А если это обязательное страхование ОСАГО? Основные рекомендации читайте в этой статье.

Застраховать транспортное средство может практически любой человек - закон не требует, чтобы в качестве страхователя выступал исключительно собственник автомобиля. По большому счету, у страхователя может и вовсе не быть водительских прав или в качестве страхователя может выступать организация.

Собственник, оформляя на доверенное лицо ту или иную форму доверенности, тем самым определяет и ограничивает его полномочия.

Выделяют три вида доверенности:

Генеральная – на управление и распоряжение транспортным средством доверителя. Доверенность предусматривает право снятия и постановки на учет, купли-продажи, сдачи в аренду и другие действия – то есть самая полная форма доверенности.

Специальная – на совершение действий в определенной сфере (только на право управления автомобилем, представление интересов в судах и так далее)\

Разовая – на совершение только одного определенного действия (например, на право прохождения государственного технического осмотра)

Страховщики обычно рекомендуют оформлять генеральную доверенность, в которой отдельным пунктом указано право заключения договора страхования и получения страхового возмещения. Связано это с тем, что при отсутствии указанного пункта в доверенности страховое возмещение сможет получить только сам собственник, но никак не его доверенное лицо.

Еще один важный момент. Согласно законодательству, юридическая сила рукописной и нотариально заверенной формы доверенности сегодня идентичны. Исключением является то, что письменная доверенность не может являться юридическим документом для совершения сделок по передоверию автомобиля, плюс она не действительна сделках, требующих нотариально заверенных документов.

В случае оформления доверенности на несколько лиц (нахождение в совместной собственности) пишется доверенность на управление автомобилем в простой письменной форме на соответствующее количество доверителей. Действующее законодательство не предусматривает каких-либо ограничений на количество доверенностей, выданных на одно и то же транспортное средство. Не является обязательным условием и присутствие лица, на которого выписывается доверенность.

В случае страхования авто по ОСАГО:

Если Вы не являетесь собственником автомобиля, управляете им на основе доверенности, но выступаете от имени страхователя, то можно ограничиться только письменной формой доверенности. Наличия этой доверенности вполне достаточно для предъявления сотруднику ГИБДД.

Если Вы точно не знаете, кто будет допущен к управлению автомобилем, в полисе можно указать, что доступ осуществляется без ограничений . Однако учтите, что такая опция автоматически увеличивает стоимость самого полиса ОСАГО.

Страхование КАСКО:

Застраховать машину по КАСКО можно по генеральной доверенности, а также по специальной или разовой доверенности на осуществление страхования конкретного автомобиля. (Некоторые, но весьма немногие страховые компании, допускают в этом случае письменную форму доверенности)

Но - внимание!- если договор заключается по доверенности от имени собственника ТС, то доверенное лицо, подписавшее такой договор, не имеет права назначать себя выгодоприобретателем (тот, кто получает выплаты ) по договору страхования. (Закон запрещает лицу, имеющему генеральную доверенность, совершать сделки от имени собственника в отношении себя лично).

При заключении договора страхования с лицом, владеющим, пользующимся и распоряжающимся ТС на основании нотариально заверенной доверенности (генеральной доверенности) или имеющем доверенность от собственника на право управления в простой письменной форме возможны несколько вариантов заключения договора страхования:

Второй: Страхователь — лицо, имеющее генеральную доверенность или доверенность в простой письменной форме, заключает договор страхования от своего имени. Выгодоприобретатель — собственник ТС. Страховое возмещение получает либо Собственник ТС, либо лицо, имеющее генеральную доверенность, получает страховое возмещение от имени собственника на основании генеральной доверенности.

Третий: Страхователь — собственник ТС, который заключает и подписывает договор страхования от своего имени. Выгодоприобретатель — лицо, владеющее, пользующееся и распоряжающееся ТС на основании нотариально заверенной доверенности (генеральной доверенности). В данном случае, лицо, имеющее генеральную доверенность, получает страховое возмещение от своего имени, т. к. является выгодоприобретателем по договору страхования.

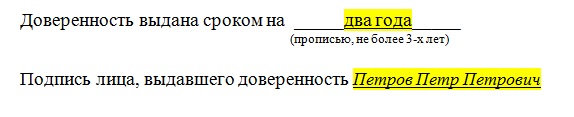

Что касается СРОКА,то максимальный срок доверенности на авто не может превышать трех лет. Если срок в доверенности не указан, она имеет юридическую силу в течение одного года (п.1 ст.186 ГК РФ). Исключение - нотариальная доверенность, предназначенная для совершения действий за границей. Если она не содержит указания о сроке ее действия, то сохраняет силу до ее отмены лицом, выдавшим доверенность. Доверенность, в которой не указана дата ее совершения - ничтожна.

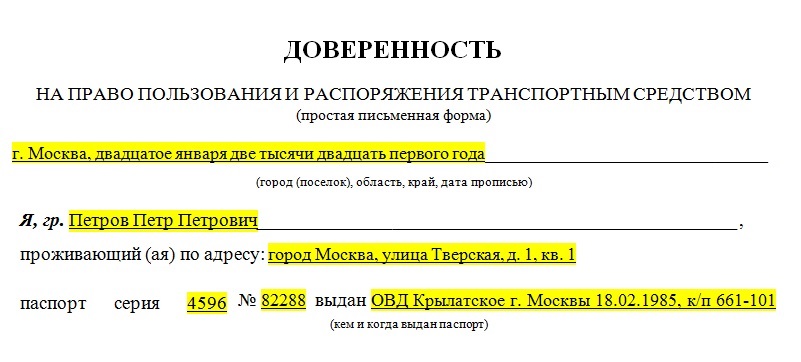

В бланке доверенности на автомобиль должны быть указаны:

• место и дата ее составления (подписания), причем дата излагается прописью;

• фамилии, имена, отчества (указываются полностью);

• место жительства представителя и представляемого;

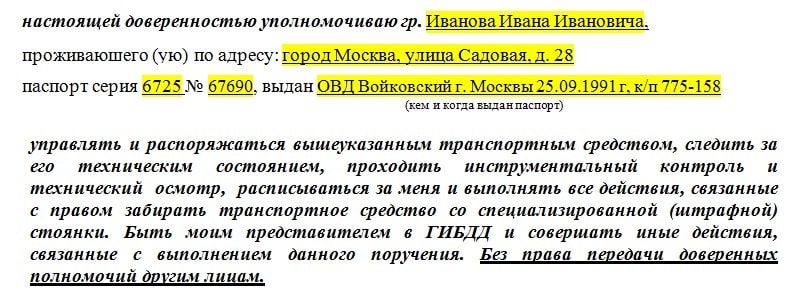

• полномочия, передаваемые представителю (четко и максимально полно изложенные);

• возможность или невозможность передоверия указанных полномочий;

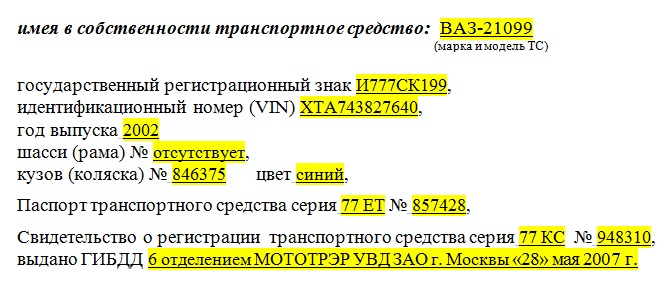

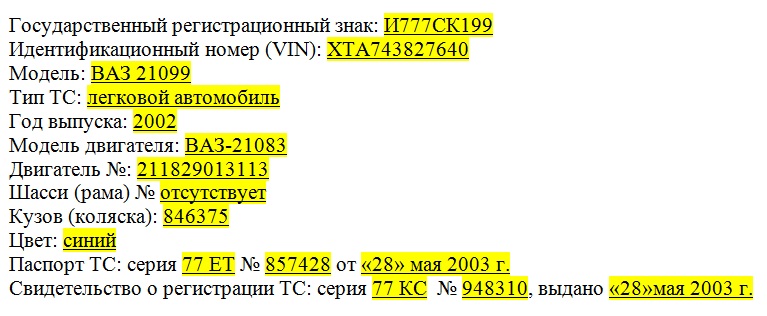

• основные характеристики транспортного средства, т.е. марка (тип), государственный регистрационный знак, идентификационный номер VIN, год выпуска, номер двигателя, номер кузова, цвет, серия, номер, дата выдачи паспорта транспортного средства и регистрационного документа и наименование организации, их выдавшей;

• срок действия доверенности - обозначается прописью и не может превышать трех лет;

• подпись лица, выдавшего доверенность.

Несколько примечаний:

а) Если доверенность или договор аренды утратили силу в период действия договора страхования, то последний может быть переоформлен на собственника или расторгнут по соглашению сторон. Возврат части неиспользованной страховой премии (взносов) производится на условиях, оговоренных в договоре страхования.

б) Если в период действия договора страхования машина была продана или подарена, договор страхования можно переоформить на нового владельца или расторгнуть его по соглашению сторон.

в) Страхователь также вправе менять выгодоприобретателя, указанного в договоре страхования, на другое лицо, но при этом вам необходимо письменно уведомить об этом вашего страховщика.

Содержание

Нужно ли иметь при себе доверенность на управление автомобилем в 2021 году? Какие есть риски при управлении авто по доверенности? Чем опасна передача своего автомобиля другому лицу? Обо всем об этом расскажем в материале.

Что такое доверенность, какие права дает и на какой срок оформляется

Доверенность – это юридический документ, который дает право одному человеку (представителю, доверенному лицу) распоряжаться автомобилем от лица другого (доверителя). Передать полномочия может как физическое, так и юридическое лицо.

Круг прав доверенного лица определяет собственник автомобиля. Официально можно разрешить:

- пользоваться автомобилем в личных целях;

- ремонтировать и проводить регулярный ТО;

- покупать или продавать автомобиль;

- получать номерные знаки ТС;

- регистрировать или снимать с учета в ГИБДД;

- сдавать машину в аренду или такси;

- перегонять и проходить таможенное оформление;

- отстаивать свои права в суде после ДТП;

- забирать авто со штрафстоянки;

- передоверять машину третьему лицу.

Передаваемые полномочия должны быть обязательно зафиксированы в доверенности на управление транспортным средством.

Сам доверитель также сохраняет за собой права и обязанности. Он может:

- в любое время отозвать документ;

- не согласиться с кандидатурой третьего лица, которому доверенное лицо планирует передоверить автомобиль;

- покрывать финансовые издержки представителя (например, при прохождении техосмотра);

- принимать документы и денежные средства в рамках документа (например, при купле-продаже автомобиля).

Документ можно оформить на любое лицо: супругу/супруга, родственника, соседа, близкого друга, коллегу, сотрудника и даже незнакомого человека. Вписать в документ можно одного или несколько человек.

Срок действия указывают соответственно полномочиям. Если нужно решить разовую задачу, например, забрать авто со штрафстоянки, доверить ТС можно на день. Если представитель будет решать регулярные задачи, например, доставлять продукцию, – доверенность оформляют на несколько лет.

Заверять доверенность необязательно. Можно подстраховаться, если разрешается выезд за границу или планируются сделки по купле-продаже авто.

Нужна ли доверенность на управление автомобилем в 2021 году

До 24 ноября 2012 года те, кто получил разрешение на управление авто, должен был обязательно иметь доверенность при себе. При остановке на дороге инспектора штрафовали за отсутствие документа. После поправок в ПДД в 2012 году водители получили законное право управлять чужим авто и без доверенности. Полицейские не имеют права проверять документ на дорогах и штрафовать за ее отсутствие. Доверенное лицо должно предъявить инспектору водительское удостоверение, СТС и страховой полис.

Нужна ли тогда доверенность на машину?

Не нужна. Можно вписать водителя в полис ОСАГО или оформить открытую страховку без ограничений. Однако без доверенности водитель не сможет оформить авто в ГИБДД, получить страховку, пройти технический осмотр и т.д. – он может лишь передвигаться на чужой машине.

Юридическим лицам тоже необязательно оформлять доверенность на третье лицо. Достаточно выдать неограниченную страховку водителю или внести его в ОСАГО – в список лиц, допущенных к управлению автомобилем. Но так как машина является источником повышенного риска, юрлицам лучше оформить документ. По нему водитель сможет сам контролировать техническое состояние авто и своевременно ездить на ремонт и техосмотр.

Почему нужно оформлять доверенность на машину

Доверенность помогает собственникам ТС избегать неприятных ситуаций, возникающих по вине представителя. Например, если доверенное лицо остановили за нарушение на дороге, штраф выпишут на его имя.

Но если машина попала на камеру, штраф придет владельцу авто. Если собственник сможет оспорить штраф, оплачивать будет тот, кто находился за рулем.

Если представитель попадет в ДТП и причинит ущерб или вред здоровью участникам аварии, отвечать перед законом будет он. Если документа не будет, владельцу будет сложно доказать непричастность, суд может длиться годами.

Также доверителю придется отвечать за юридические проблемы автомобиля, купленного представителем по доверенности. Например, если машина залоговая, а предыдущий собственник не гасит долг, банк заберет ее у текущего владельца. То есть отвечать перед законом будет не доверенное лицо, купившее проблемное авто, а доверитель. Поэтому важно проверять приобретаемое авто еще до осмотра.

Машина числится в залоге. На момент проверки действует два договора с банком.

Также имеются три запрета на регистрационные действия. Из-за них доверенное лицо не переоформит машину на доверителя. Решать проблемы с ограничениями – оспаривать, расторгать ДКП или снимать самостоятельно за счет оплаты чужих долгов – придется доверителю.

Из-за них судебные приставы снова могут наложить ограничения на автомобиль.

Водитель при получении доверенности тоже несет риски. В течение 10 дней с момента передачи доверенности ему должны выдать полис ОСАГО. Если автогражданку не оформят, штрафы за ее отсутствие (800 рублей) будет выплачивать доверенное лицо. Восстанавливать автомобиль и возмещать ущерб в случае ДТП доверителю тоже придется за свои средства.

Сроки действия доверенности на машину

У доверенного лица, как и у доверителя, есть право в любой момент расторгнуть доверенность.

Отменить документ можно по одной из причин.

- в случае смерти одной из сторон;

- если доверитель нарушил условия, прописанные в доверенности;

- если изменились данные сторон или сведения о машине;

- если в отношении любой из сторон запустили процедуру банкротства;

- если доверитель реализовал свое право (продал авто, поставил на учет и так далее).

Лицо, которое отменяет доверенность, должно обязательно известить вторую сторону. Доверенное лицо после расторжения обязано вернуть документ доверителю.

Доверенность можно написать в произвольном виде на обычном листе. Четких требований к ее оформлению нет, главное – указать перечень полномочий, чтобы потом не было проблем из-за разночтений. Рукописную доверенность можно оформить при передаче прав на регистрацию, прохождение техосмотра, получение машины со штрафстоянки.

Если доверенному лицу передается полный спектр действий с авто, лучше заполнить готовый бланк.

Можно заверить документ нотариусом, но это не обязательно – она будет действительна и так, если вы укажете все необходимые данные.

Обязательное заверение требуется только в двух случаях:

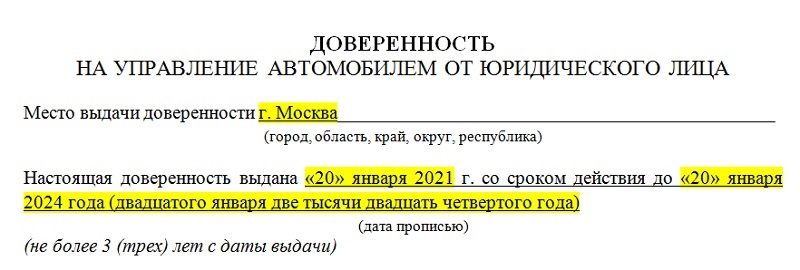

Образец заполнения доверенности

Бланк можно заполнить обычной синей ручкой или на компьютере. Во втором случае вы сможете подкорректировать список полномочий, передаваемых третьему лицу.

Рассмотрим, как заполнять доверенность от физического лица.

В начале документа указывается место и дата передачи доверенности, а также личные данные собственника: ФИО, место проживания, серия, номер и дата выдачи паспорта.

Затем вносятся данные передаваемого автомобиля: марка, модель, госномер, VIN, год выпуска, номер и цвет кузова, информация из ПТС и СТС.

После этого заполняются сведения о доверенном лице: ФИО, место проживания, серия, номер и дата выдачи паспорта, а также передаваемые полномочия.

В конце доверенности указывается срок ее действия, собственник ставить свою подпись.

Если право на управление авто передает юридическое лицо, документ заполняется немного иначе. Срок действия доверенности вместе с местом и датой оформления указывается не в конце, а в начале документа.

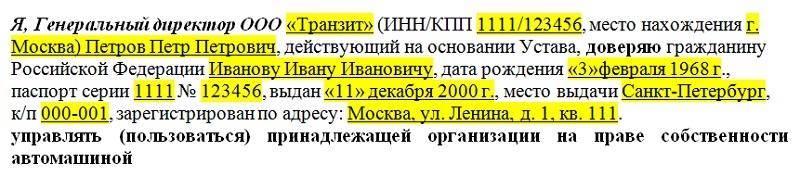

Затем вносятся данные компании и лица, ее представляющего, а также ФИО, паспортные данные и место проживания доверенного лица. Тут же указывается право передачи управления автомобилем.

После заполняются данные об авто:

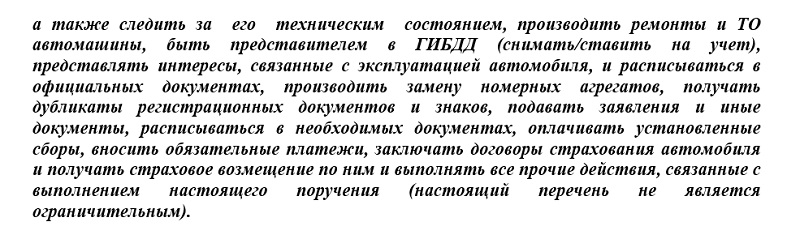

И, наконец, перечисляются все права, которые получает доверенное лицо.

В конце документа имеется поле для заверения документа нотариусом, а также пояснение о том, что третье лицо не имеет право передоверия.

Документ подписывает владелец авто.

Автор: Анастасия Горохова

Передавали ли вы право управления автомобилем другому лицу? Возникали ли какие-то проблемы, пока машина находилась в чужих руках? Поделитесь своей историей в комментариях.

Заявление на отказ от страховки может потребоваться в ряде случаев, среди которых наиболее распространены те, что связаны с нежеланием переплачивать за кредит. Законодательно не запрещается отказываться от добровольного страхования, и тут все относительно просто.

Однако есть ситуации, когда может потребоваться расторгнуть договор обязательного страхования (например, ОСАГО). В нашей статье мы расскажем, как оформить заявление на отказ при добровольном и обязательном страховании и какие существуют подводные камни.

Нормы законодательства относительно отказа от страховки

Каждому человеку необходимо знать, что можно отказаться от страховки кредита. Такая возможность предусматривается федеральными законами и разъяснениями Центробанка РФ. А конкретно изменения, датированные 21 августа 2017 года, предусматривают:

- право определять необходимость оформления добровольного страхования передано клиенту;

- отказаться от полиса как полностью, так и частично можно в любой момент, даже после получения кредита;

- в случае нежелания клиента заключить страховой договор отказывать ему в выдаче займа не может ни кредитор, ни страховая компания;

- клиент имеет право отказаться от любого типа страховки при выдаче ему кредита на потребительские нужды.

Закон четко указывает, что только клиент может решить вопрос о заключении договора добровольного страхования. Но в жизни часто встречаются ситуации, когда право это присваивает себе кредитор, диктуя обратившемуся условия получения займа.

Следует помнить, что указ Центрального банка касается только добровольных видов страхования. Это такие полисы, как:

- жизнь и здоровье;

- несчастный случай;

- собственность;

- транспортные средства, приобретенные за собственные деньги.

По этим видам можно в письменной форме отказаться от страховки по кредиту, если она была навязана заемщику.

Обязательные виды страховых полисов расторжению не подлежат. Это ипотека, каско для авто, купленных в кредит, титульные страховки. Данные договоры аннулируются только после полного расчета по долговым обязательствам.

Составление заявления на отказ от добровольной страховки

Большая часть страховых компаний и банков пользуется бланками собственной разработки. Среди таких документов есть и унифицированное заявление на отказ от страховки. Также пример заполненного бланка обычно доступен на разного рода информационных стендах в организациях.

Хоть бланки у каждой фирмы свои, но информация в них у всех указывается примерно одинаковая. Разберем форму типового заявления на отказ от страховки:

- В шапке обычно указывают Ф. И. О. страхователя, данные паспорта, адрес и телефон (домашний или мобильный) заявителя.

- В центре — наименование документа, кратко характеризующее его суть (Заявление об отказе от страховки, о расторжении договора страхования).

- Описательная часть содержит реквизиты (номер договора, дата заключения, название компании, сумма страховки и выплаченной премии или просто указывается номер полиса).

- Просительная часть состоит из просьбы расторгнуть договор, остановить выплаты соответствующих взносов за клиента. А также требование возврата страховой премии (всей или части, вычисляемой пропорционально времени использования кредита).

- Дата написания.

- Подпись клиента.

Можно также указать причину, по которой возникло желание отказаться от страховки. Это могут быть неудовлетворительные условия программы или отсутствие необходимости в полисе как таковом.

Если в заявлении есть требование о возврате страховой премии, необходимо указать соответствующие банковские реквизиты счета, куда ожидается перечисление. В качестве последнего подойдет любой, не только тот, при помощи которого происходит погашение кредита. В перечень необходимых реквизитов входит: номер счета, название банка, РИК, корсчет и Ф. И. О. получателя. Причем собственником счета должен быть именно тот человек, на которого оформляется страховка. Нельзя использовать расчетный счет ИП, даже если им является сам заемщик.

Крайне рекомендуется в заявлении на разрыв страхового полиса указывать срок, в течение которого проситель ожидает обратную связь. Стандартным считается период в 10 дней, по истечении которых банк обязан ответить. Также полезно указать предпочтительный вид связи, будь то электронная почта или телефон. По ссылке в конце раздела можно получить образец заявления отказа от страховки по кредиту.

Кроме того, заявление отказа от страховки жизни должно сопровождаться пакетом следующих документов:

- о вступлении в наследство;

- копии страниц паспорта: главной и содержащей данные прописки;

- копия полиса или договора страхования;

- копии платежек, по которым уплачивались взносы (выписка, квитанции или чеки);

- банковская выписка с указанием реквизитов (можно без нее);

- документ из банка о досрочном расчете по кредиту (если страховка аннулируется по этой причине);

- документы, дополнительно запрашиваемые кредитной организацией (часто берут согласие на доступ к личным данным).

Право запрашивать дополнительные сведения заемщиков дано банкам и страховым компаниям. Но они ни в коем случае не должны этим злоупотреблять. Потому что таким методом можно незаконно затянуть принятие решения об аннулировании страхового полиса.

Заявление на отказ от обязательной страховки на примере ОСАГО

ОСАГО также можно отменить досрочно. Такое действие нужно, если машина продана. То есть владелец полиса больше не обладает застрахованным объектом. Кроме того, есть следующие причины преждевременного окончания действия страховки:

- гибель или утеря транспортного средства;

- уход из жизни страхователя или автовладельца (могут быть одним лицом или разными);

- закрытие юридического лица, в чьей собственности был автомобиль со страховкой;

- лишение страховщика лицензии.

Также владелец авто имеет право отказаться от услуг страховой фирмы, если:

- обслуживание в компании недостаточно хорошее;

- неоднократно наблюдалась задержка выплат или необоснованные отказы;

- персонал грубо общается с клиентами.

То есть отказаться от страховки, написав заявление на возврат, можно по множеству причин. Главное убедительно это обосновать.

Причем бланк заявления для отказа часто можно взять в самой страховой компании. Структура документа об аннулировании ОСАГО такова: две части, одну их них заполняет клиент, а вторую — сотрудник страховой организации.

Часть страхователя делится на следующие блоки:

- вступительный;

- основной;

- заключительный.

Во вступительной части указываются реквизиты:

- страховой организации: название, юридический адрес и имя сотрудника, который принимает заявление;

- страхователя: полные Ф. И. О., паспортные данные, информация по транспортному средству, реквизиты полиса.

Кроме того, сюда записывают:

- название документа;

- вступление (Ф. И. О. полностью и тема документа – требование об аннулировании страховки).

В основной части, следующей далее, вписывают:

- причину, по которой должен быть расторгнут договор;

- требование возврата суммы за неиспользованную часть страховки;

- банковские реквизиты счета, куда будут перечислены деньги (если они не возвращаются в наличном виде).

Внимание! Данных карточки недостаточно, нужно внести в графу также название банка, его реквизиты, ИНН, БИК, личный, расчетный и корреспондентский счета.

Последняя часть заявления должна содержать:

- верификацию полноты и достоверности всей информации заявителя;

- его подпись и дату написания.

Вторую часть заполняет персонал страховой организации. Он вносит:

- дату регистрации заявления на досрочный разрыв договора;

- сумму, подлежащую возврату;

- собственные полные Ф. И. О.;

- подпись.

Оформлять заявление на отказ от страховки ответственности водителя нужно с соблюдением всех стандартов делопроизводства:

- никаких исправлений и ошибок;

- выяснить, принимаются ли рукописные заявления. Если нет, необходимо его распечатать;

- цвет чернил ручки должен быть синим или черным.

Также стоит до отправки проверить, что у страховой компании никаких дополнительных требований к оформлению заявления нет.

Досрочное расторжение страховки предполагает наличие законных причин для этого. Поэтому заявление нужно сопроводить:

- копией паспорта (страницы с пропиской и основными данными);

- оригиналом страховки автогражданской ответственности;

- чеком, подтверждающим оплату страхового договора;

- документом, содержащим достаточную причину прекращения действия страховки.

В качестве таких документов подойдет:

- копия договора купли-продажи;

- акт утилизации (копия);

- справка о том, что транспортное средство снято с учета;

- документ о ликвидации юридического лица;

- копия свидетельства о смерти автовладельца. В данной ситуации также нужны документы, подтверждающие наследование. Необходимо заверить их у нотариуса. При этом следует знать, что закрыть страховку и получить деньги можно после вступления в наследство. А происходит это через полгода после смерти и только в случае отсутствия споров по имуществу.

Также некоторые страховые фирмы требуют:

- копию паспорта машины с данными нового собственника;

- копию банковской карты для перевода денег.

Список у каждой компании свой, поэтому лучше выяснить заранее эти нюансы.

Сроки рассмотрения заявления на отказ от страховки по кредиту

Банк должен рассматривать заявления на аннулирование страховки и реагировать на них. Ответ из организации поступает чаще всего в виде звонка в 10-дневный срок. После чего просят о личном визите в отделение банка.

Если клиент пишет заявление на отказ от страховки, банк абсолютно правомерно повышает процентную ставку по выданном кредиту. То есть с точки зрения закона после получения кредита клиент может вернуть страховку. Но это оборачивается весьма часто негативными последствиями для заемщика. Дело доходит до того, что банк вовсе отказывает в кредите после его перечисления клиенту. Это значит, что заем нужно вернуть досрочно. По этой причине решение об отказе от страховки лучше принимать до того, как будет подписан кредитный договор. Это сэкономит время застройщика.

Подводные камни отказа от страховки

Достаточно просто вернуть деньги за страховку по прямому договору с фирмой. При коллективном страховании это сделать значительно тяжелее, придется обращаться в суд.

Смысл заключается в том, что заемщик не общается непосредственно со страховщиком. Просто пункт о страховке включен в договор с банком. Выходит, что у заемщика нет контакта со страховой фирмой, а есть только общение с кредитной организацией. Поэтому тут не получится отказаться от страховки без аннулирования кредита.

Таков расчет некоторых банков. Но суд не всегда на их стороне. Статистика с 2016 года показывает, что много судебных решений выносится в пользу клиентов. По этой причине не стоит слушать убеждения кредитора в неминуемом судебном проигрыше. Не теряйте время, подавайте иск в суд.

При обращении туда вам сообщают, что полис они аннулируют, но без возврата денег.

Эта проблема также решается с привлечением суда или Роспотребнадзора. Но, чтобы не тратить свое время и нервы, лучше заблаговременно обезопасить себя, внимательно прочитав документы, которые собираетесь подписать. Страховая компания, выбранная банком, должна быть широко известной, входить в рейтинги лучших.

Именно такая организация дорожит своей репутацией, поэтому вернет деньги в большинстве случаев.

Страховое законодательство позволяет вернуть часть денег, которые были потрачены на покупку страховки автомобиля. Это широко известный факт. А вот как это сделать, знают немногие. На самом деле, ничего сложного тут нет.

Есть небольшая разница, которая зависит от того, о каком полисе идет речь: ОСАГО или КАСКО. В этой статье рассмотрим и общие моменты, и различия в двух процедурах. По ОСАГО у вас едва ли возникнут вопросы. А вот по КАСКО вам вполне может понадобиться помощь профессионального юриста.

Когда возврат за страховку считается обоснованным?

Законодатель дает право на отказ от полиса ОСАГО, когда на это есть весомое основание. Если оно существует, страховщик обязан согласиться на досрочное прекращение договора страхования и вернуть часть стоимости неиспользованной полностью страховки (за вычетом положенного удержания).

Как вернуть деньги за ОСАГО?

Порядок действий

Начинать процесс нужно с заявления в страховую компанию, в которой была оформлена страховка. К нему нужно приложить ряд документов. Каких именно — устанавливает страховщик, исходя, в первую очередь, из оснований расторжения договора. В нашем случае это:

- паспорт бывшего автовладельца и его копия;

- оригинал страхового полиса (себе лучше оставить копию для суда, если что-то не заладится);

- оригинал и копия договора купли-продажи автомобиля;

- копия техпаспорта проданного автомобиля (с внесенными в него ФИО нового владельца);

- квитанция о внесении страхового взноса (либо копию, либо оригинал нужно также приберечь у себя).

Далеко не каждый страховщик сможет вернуть деньги наличными. Поэтому будьте готовы предоставить реквизиты своего банковского счета для перечисления средств. Собственно, заявление ничего сверхъестественного из себя не представляет. Составляйте его в двух экземплярах. Укажите в нем причину прекращения страховки, обозначьте намерение вернуть неиспользованные деньги и укажите вышеупомянутый счет в банке для возврата средств. Заявление подается и лично, и через представителя. Хотя на практике, когда процедура проводится самим страхователем, возврат осуществляется быстрее.

На основании этого просите расторгнуть договор страховки ОСАГО с момента подачи заявления и вернуть пропорциональную часть страховой премии за неистекший срок действия договора. Не забудьте упомянуть, что причиной расторжения является продажа застрахованного автомобиля, а также указать банковский счет для перечисления причитающихся вам денежных средств. Обязательно укажите, какие документы приложили к заявлению.

Какую сумму можно получить?

Чтобы быть во всеоружии перед общением с бывшим страховщиком, нужно посчитать, какую часть от оплаты страховки вы можете вернуть. Указывать в заявлении ее не надо. Страховщик все равно рассчитает все самостоятельно. Просто он сделает это с максимально возможным вычетом в свою пользу. По закону это 23%: 20% страховая компания оставляет себе за обслуживание полиса, а оставшиеся 3% перечисляет в компенсационный фонд Российского Союза Автостраховщиков.

Разумеется, соглашается с таким распределением не каждый страхователь. Некоторые пробуют через суд восстановить справедливость при возмещении неиспользованной страховки. Оставляя за каждым бывшим владельцем проданного автомобиля право выбора, перейдем к правилам расчета.

Формула вычисления суммы, которую можно вернуть: S = (Х – 23%) : 365 х У (где Х — полная стоимость страховки, У — количество дней с даты подачи заявления до даты окончания действия полиса).

Как скоро вернут деньги?

На возврат денег страховой организации отводится только 14 дней с даты подачи заявления. Как правило, при наличном расчете процесс происходит довольно быстро, иногда прямо в день обращения. Но и при безналичной форме страховщик обязан уложиться в требуемые сроки. Иначе страхователь может прибегнуть к помощи РСА, прокуратуры или судебной инстанции. А за доказанное нарушение страховую организацию могут лишить лицензии на выдачу ОСАГО.

Нестандартные способы возмещения стоимости полиса

Обязательно ли расторжение полиса?

Не прекращать страховку рекомендуется лишь при передаче автомобиля родственнику. Достаточно дописать того в полис до окончания срока действия последнего. Единственный риск здесь в том, что новый владелец проданного автомобиля может стать виновником аварии. Ответственным окажется тот, на кого оформлен полис. Поэтому, когда автомобиль продан постороннему лицу, лучше договор расторгнуть.

Возврат денег по КАСКО

Если после продажи автомобиля остается значительный остаток денег по страховке КАСКО, логично средства эти вернуть. Это вполне реально, но не так просто, как в случае с ОСАГО. Кому-то удается вернуть причитающееся без вопросов, другим страховая компания не выплатит ничего. Почему — разберем подробно.

Страхователь (он же владелец) проданного автомобиля имеет безусловное право на досрочное прекращение страховки КАСКО. Это он может сделать всегда и при любых обстоятельствах, разъяснять которые не обязан никому.

Досрочное прекращение действия полиса КАСКО имеет два вида: безучастное и инициативное. Первое применяется, если автомобиль уничтожен или получил конструктивные повреждения и не подлежит ремонту. Когда автомобиль в целости и сохранности (даже если восстановлен после аварии), действие страховки не прекращается. Прекратить действие договора может лишь инициативное расторжение.

Инициативное расторжение полиса КАСКО

При таком расторжении по инициативе страхователя, к сожалению, та же ст. 958 ГК РФ не столь благосклонна. Согласно ей, в этой ситуации деньги можно вернуть только в том случае, когда это оговорено в договоре страхования. То есть, если не побеспокоиться заранее и не внести в договор страхования пункт о возврате остатка, при разрыве страховки денег вам не вернуть.

Однако солидные страховщики обычно включают этот пункт в договор. Чем серьезнее страховая компания, тем дороже у нее полис. Поэтому, когда покупаете страховку у организации с низкими ценами, необходимо проверить, сможете ли вы вернуть деньги при досрочном разрыве. Если вернуть их не получится, решать вам, стоит ли связываться с такой компанией.

Как оформить досрочное расторжение страховки?

Для начала нужно внимательно изучить договор. В первую очередь — пункты о том, как можно вернуть неиспользованные средства. Следует определить оставшийся срок действия страховки и решить, есть ли шансы вернуть денежные средства. Кому-то и несколько тысяч — сумма, а кто-то посчитает, что и полученных за проданный автомобиль денег ему достаточно.

Гражданину из первой группы необходимо подготовить заявление в страховую организацию. Часто разрешается писать в свободной форме, но некоторые фирмы имеют собственные бланки для подобных обращений. К заявлению необходимо приложить:

- оригинал полиса;

- паспорт заявителя;

- договор купли-продажи авто;

- копию техпаспорта машины;

- квитанции о внесении взносов по страховке.

При подаче документов не забудьте получить заверенную представителем страховой компании копию заявления с пометкой о принятии. Она пригодится, если будет нужно отстаивать свои интересы в суде. А если страховщик не станет принимать документы, отправьте их заказным письмом с уведомлением (квитанцию почтового отделения сохраните).

Законодатель дает право расторжения договора страховки и доверенному лицу владельца авто, при условии наличия нотариально заверенной доверенности. Юридически договор считается прекращенным с даты подачи заявления об этом. Возврат остатка страховщики должны рассчитывать по количеству дней до конца срока страховки.

Возврат денег без расторжения договора

Как вернуть деньги, когда расторжение договора не выгодно страхователю? Например, такое может быть, если страховщик вписал в договор большой вычет расходов на обслуживание полиса. Или если страхователь уже получал страховые возмещения по КАСКО на проданный автомобиль.

В подобной ситуации вернуть неиспользованную часть страховки можно, добавив ее к цене проданной машины. В этом случае новому владельцу проданного автомобиля необходимо переписать полис на себя.

Если после продажи вы приобрели новый автомобиль, остаток средств можно перенести на него. Когда ваша страховка содержит такой пункт, остаток не передается покупателю автомобиля, а остается на вашем балансе. При страховании нового авто эти деньги учтут в сумме страховки, так как договор не расторгается, а изменяется.

В условиях вашей страховой компании может быть положение о переходе права на полис КАСКО к лицу, купившему автомобиль. Тогда необходимо расторгать страховку до оформления сделки купли-продажи машины. Всегда крайне ответственно изучайте любые документы по страхованию и нововведения в этой сфере.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Читайте также:

- Русавто ремонт по осаго

- Изменение пдд для грузовых фургонах авто дальше третий полосы

- Нужна ли в автобус справка о коронавирусе

- Натуральные нормы обеспечения государственных органов служебными и дежурными автомобилями

- Ерин управляя личным автомобилем остановился по сигналу регулировщика права и обязанности