Какие доплаты положены бухгалтерам

Обновлено: 01.06.2024

Кроме пенсии, которая установлена с учетом стажа и пенсионных баллов, можно получать разные пенсионные доплаты. Они зависят от возраста, статуса и льгот. Иногда они совсем символические, но бывают и существенные — за которые стоит побороться с бюрократической машиной.

Вот несколько вариантов прибавки к пенсии, на которую могут претендовать пенсионеры.

⤴️ Ежегодная индексация

Неработающим пенсионерам каждый год индексируют назначенную пенсию. В 2021 году повышение составило 6,3%, в 2022 составит 5,9%.

Так пенсия вырастает примерно на 1000 Р . Делать для этого ничего не нужно: индексация происходит автоматически. Но если устроиться на работу незадолго до конца года, то с 1 января повышения не будет: работающим пенсионерам такая прибавка не положена

🍏 Социальная доплата

Положена, если назначенная пенсия меньше прожиточного минимума. То есть в любом регионе неработающий пенсионер точно получит федеральный минимум: в 2021 году это 10 022 Р , в 2022 будет 10 277 Р .

Чтобы получить доплату, нужно подать заявление в пенсионный фонд или соцзащиту. Право на особые льготы подтверждать не нужно

💊 Компенсация за социальные услуги

Это доплата для пенсионеров-льготников: например, ветеранов, инвалидов, чернобыльцев, бывших узников фашизма и героев.

Такой пенсионер может выбрать набор услуг или заменить его денежной компенсацией. Но придется отказаться от льгот: лекарств, проезда и путевок в санатории.

В 2021 размер компенсации — 1211,66 Р . Еще есть ЕДВ — ежемесячные денежные выплаты, тоже для льготников. Например, с учетом компенсации за услуги инвалиды 3 группы могут получать 2336,7 Р

👵 С 80 лет

Когда пенсионеру исполняется 80 лет, у него автоматически увеличивается фиксированная часть пенсии — в 2 раза. В 2021 году это плюс 6044,48 Р к прежнему размеру выплат.

Доплата придет автоматически: пенсионный фонд знает про возраст и сам назначит прибавку

🚼 Доплата за иждивенцев

Если у пенсионера на иждивении есть несовершеннолетний ребенок, студент-очник, инвалид или пожилой человек, за него положена доплата — ⅓ фиксированной части пенсии. Максимальная доплата за нескольких иждивенцев составит 100% фиксированной части — в 2021 году это 6044,48 Р .

Такую прибавку назначают по заявлению с подтверждающими документами. Например, понадобится свидетельство о рождении ребенка или справка об очном обучении. Иждивенцы от 18 лет должны доказать, что находятся на содержании пенсионера

🏘️ За работу в сельской местности

При сельском стаже от 30 лет фиксированная часть пенсии будет на 25% больше обычной. В 2021 прибавка составит 1511,12 Р .

Обычно доплату назначают без заявлений, но иногда это может не произойти из-за путаницы в документах — тогда нужно обратиться в ПФР для проверки. Иногда работа агронома не считается сельским стажем, а бухгалтер имеет право на такую доплату

❄️ За северный стаж

Для такой прибавки нужно иметь общий стаж не менее 25 лет для мужчин и 20 лет для женщин. А еще — северный стаж — 15 лет на Крайнем Севере или 20 лет в приравненных к нему местностях.

При наличии северного стажа фиксированная часть пенсии повышается на 30 или 50% даже при переезде. Максимальная доплата в 2021 году — 3022,84 Р .

А еще пенсия увеличивается на районный коэффициент — но только для тех, кто остался жить на Крайнем Севере

💡 Субсидия за коммуналку

Если пенсионер тратит на оплату услуг ЖКХ больше установленного в регионе норматива, можно получить компенсацию. На федеральном уровне такой норматив составляет 22% дохода семьи, в регионах бывает и меньше.

Субсидия может составить до 100% расходов по квитанциям. Оформлять ее нужно через центр жилищных субсидий.

Суть субсидии в том, что каждый месяц на счет приходят деньги — сумма зависит от расходов и размера пенсии. Ее назначают на полгода, потом надо продлить

💌 Как получить от государства максимум

Рассказываем в нашей рассылке. Каждый месяц пишем о законах, пенсиях, выплатах, льготах и налогах, чтобы вы могли взаимодействовать с государством без проблем

Пенсионерам будет полезно:

Хотелось бы льготы за проезд в общественном транспорте

Людмила, у меня пенсионный проездной на общественный транспорт, вместо 28 рублей поездка стоит 12.50. Нижний Новгород.

А мои 21 год в Армии - входят в льготный стаж 42 года? (+ 21 год работа на гражданке). Или только на гражданке надо 42 года?

Если пенсионер не имеет машину, дачу, не пользуется льготным налогом,почему бы его не избавить от оплаты кап.ремонта?

Если пенсионер ухаживает за престарелым родителем( инвалид 1 гр.не обслуживает себя)

Какие доплаты пенсионерам которые ушли на пенсию в 50лет?по статусу многодетной, на иждевении несовершеннолетний ребенок

За лихие наши годы, когда почти все предприятия закрывались и очень много осталиcь без работы, приходилось работать без оформления, лишь бы заработать и хоть как-то выжить. Это время конечно забыть трудно.

1000р, раз в месяц, на посещение выставок, кинотеатров, театров.

Дорого время суток.Я мать одиночка,инвалид 3группы,работаю. Полагается ли мне прибавка пенсии по инвалидности.По возрасту вижу в описаниях что есть,а по болезни?За ответ,спасибо.

Повышение пенсий что бы жить а не существовать

Хочется просто достойно жить

Хотя б пенсию до 30 тыс. Сын взрослый, но учиться и работает. Субсидию сказали давать не будут. А я хочу скопить деньги зуьы сделать, лечиться надо. На что с сына драть. Но ему семью создавать надо внуков зочеться. Ну вот что лелать?

Не доплаты надо добавлять, а увеличить пенсию настолько, чтобы человек, оттрубивший на государство всю свою молодость, на пенсии мог достойно жить, путешествовать, отдыхать в санаториях, одеваться в красивые вещи, а не донашивать обноски с советских времён. Или наше. любимое государство думает, что если человек пожилой, то ему уже ничего не надо? А работающие пенсионеры вообще изгои - типа: вы и так жируете - и пенсию получаете, и зарплату, так на кой вам индексация. Так не от хорошей жизни пенсионеры работают. Проживи попробуй на нищенскую подачку, которую, как кость собаке, бросают наши чинуши старикам и думают о том, чтобы скорее сдохли, чтобы вообще ничего не платить. Старики для нашего государства отработанный материал - их выжали, как лимон и выбросили на помойку, чтоб тихо доживали и, желательно, недолго. И стыда у них нет и совесть их не мучает. Помните, как Силуанов тряс тысячей и с ухмылочкой утверждал, что на 1 тыс. руб. наши пенсионеры могут отдыхать, путешествовать и помогать внукам. Нет слов. Дать бы этому Силуанову тысячу - и пусть себе путешествует и ни в чём себе не отказывает!

Доплата за замещение временно отсутствующего работника — это основной вид оплаты труда работника, который будет замещать отсутствующего коллегу. Разберемся, как правильно оформить надбавку, как установить размер. Рассмотрим примеры начислений для разных ситуаций.

Суть проблемы

Обеспеченность кадровыми ресурсами — проблема всех сфер деятельности. Мало того, что найти достойного специалиста сложно, так еще и основной работник может отсутствовать продолжительное время. Например, летом, когда наступает горячая пора отпусков, на предприятии начинаются повальные каникулы и ведение деятельности затрудняется. К тому же любой работник может заболеть. Хорошо, если простуда закончится через одну-две недели. Но ведь ситуации бывают разные.

Причин для отсутствия сотрудников на рабочих местах масса. Но деятельность компании не должна страдать. Следовательно, работодателю важно позаботиться о выполнении обязанностей отсутствующих. Самовольно возложить обязанности на подчиненного недостаточно, требуется оплатить труд сверх нормы.

Категории замещений

В деятельности российских организаций чаще всего используют три способа:

- Оформляется временный перевод специалиста на другую работу. При этом свои прямые обязанности работник выполнять не будет. В его обязанности будет входить труд по новому месту работы. Например, на время отпуска начальника отдела контроля качества на его должность переведен один из специалистов. Специалисту будет назначена доплата за замещение на время отпуска начальника.

- Временное совмещение должностей или профессий. При этом в течение рабочего времени сотрудник будет выполнять свои прежние обязанности и вмененные. Например, бухгалтер по расчету заработной платы будет совмещать должность кассира на период болезни основного работника.

- Расширение зон обслуживания или увеличения объема работ. Работник обязуется выполнять в течение трудового дня обязанности, соответствующие его основной должности, но в значительно большем объеме. Например, в штате организации три кадровика. На время отпуска одного кадрового работника его обязанности можно разделить на двоих оставшихся специалистов.

При этом каждый вариант важно правильно оформить и оплатить.

Оплата труда и оформление временного перевода

К примеру, кадровик получает оклад 30 000 рублей. А начальник отдела кадров — 50 000 рублей. Следовательно, при переводе на позицию начальника отдела кадров простому кадровику назначат оклад в 50 000 рублей.

Но подчиненного могут перевести на должность, оплачиваемую ниже, чем по основному месту работы. Тогда учтите, что при временном переводе на другую должность уровень оплаты труда не может быть ниже, чем средняя заработная плата по основному месту ( ст. 182 ТК РФ ).

При оформлении перевода подготовьте следующие кадровые документы:

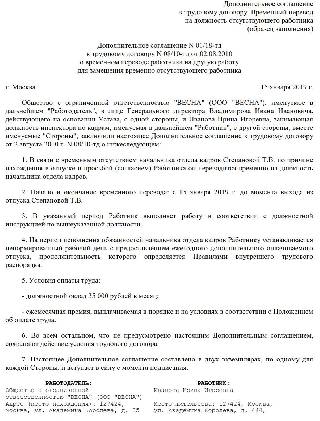

- Дополнительное соглашение к трудовому договору. Без согласия работника перевод невозможен. В допсоглашении необходимо обозначить условия оплаты. Сумма определяется по соглашению сторон, но она не может быть ниже, чем средняя зарплата по основной должности.

- Приказ о временном переводе по форме № Т-5.

- Должностные инструкции и обязанности по новой должности. Допустимо прописать обязанности в дополнительном соглашении на временный перевод.

Образец приказа

Образец дополнительного соглашения

Совмещение профессий и увеличение объема работ

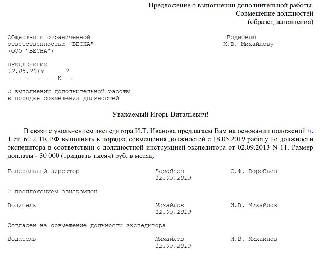

Если работодатель решил увеличить объем работ или возложить обязанности по замещению другой должности на подчиненного, то необходимо выполнить три обязательных действия.

1. Предложить дополнительную работу и получить письменное согласие работника. Без официального согласия заставить сотрудника трудиться дополнительно нельзя. Но есть исключения. Если в трудовом договоре предусмотрена возможность замещения, то специального разрешения те требуется.

Образец предложения дополнительной работы

2. Договориться с размером оплаты. Трудовое законодательство не предусматривает ограничений по оплате замещений. Нет ни минимального, ни максимального уровня оплаты. Объем доплаты устанавливается по договоренности.

3. Оформить кадровые и распорядительные документы. Так как объем работы и оплата труда — это существенные условия трудовых взаимоотношений, необходимо закрепить изменения. Подготовьте дополнительное соглашение к трудовому договору. А также приказ о возложении обязанностей.

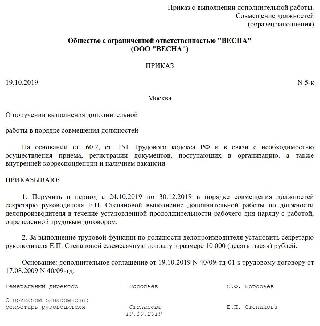

Образец приказа о совмещении должностей

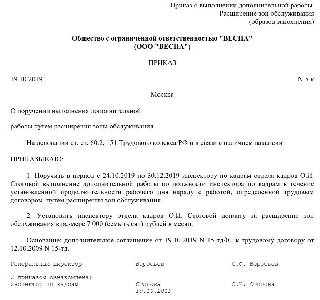

Образец приказа на расширение зон обслуживания

О размере доплат за замещение

Объем доплаты не ограничен. Конкретная сумма устанавливается по договоренности между работодателем и подчиненным-исполнителем. Допустимо установить доплату за замещение в процентном отношении к должностному окладу. Либо закрепить надбавку в абсолютной величине — фиксированной суммой.

Пример № 1. Доплата в процентном соотношении.

В маленькой фирме директор может замещать кадры, доплата за совмещение устанавливается самим руководителем. В приказе на замещение установлена доплата в размере 10 % от должностного оклада директора за полностью отработанный месяц. Оклад — 50 000 рублей. Месяц отработан полностью.

Пример № 2. Доплата в фиксированной сумме.

Бухгалтеру установлена надбавка в сумме 10 000 рублей за полностью отработанный месяц. За 15 дней из 21 рабочего дня сумма доплаты за замещение составит:

Доплата облагается НДФЛ и страховыми взносами в общем порядке. Суммы можно учесть в фонде оплаты труда при исчислении налога на прибыль.

В настоящее время широко практикуемые стимулирующие выплаты – это премии. При этом некоторые руководители и бухгалтеры учреждений считают, что премиями стимулирующего характера можно признавать любые премии при условии закрепления их в трудовом или коллективном договоре или локальном нормативном акте. К расходам на оплату труда можно отнести не любые выплаты, указанные в трудовом договоре, а выплаты за работу, выполняемую в рамках трудового договора. Система оплаты труда – это выплаты за труд.

Система оплаты труда в муниципальных учреждениях устанавливается с учетом профессиональных квалификационных групп и критериев отнесения профессий рабочих и должностей к профессиональным группам, а также с учетом государственных гарантий по оплате труда.

Система оплаты и стимулирования труда, в том числе повышение оплаты работы в ночное время, выходные и нерабочие праздничные дни, сверхурочные работы и т.п. устанавливается работодателем с учетом мнения профсоюзного органа организации.

В муниципальных учреждениях применяется повременная форма системы оплаты труда, при которой заработная плата работникам бюджетной сферы определяется в соответствии с их квалификацией и количеством отработанного времени. В зависимости от способа учета рабочего времени используются месячные ставки (оклад), дневные и часовые тарифные ставки. Размер заработной платы работника, для которого установлен месячный оклад (ставка), не зависит от количества рабочих часов или дней в конкретном месяце. В случае если все дни в расчетном периоде проработаны полностью, заработная плата начисляется в размере месячного оклада (ставки).

Размер оплаты труда работников, для которых установлена дневная или часовая тарифная ставка, зависит соответственно от количества рабочих дней или часов, фактически отработанных в течение расчетного периода.

Повременная оплата труда может применяться в сочетании с премиальной системой, принятой в учреждении в соответствии с положением о премировании, в котором установлены источник выплаты премии, конкретные показатели и условия начисления сумм премий работникам.

Структура системы оплаты труда работников бюджетной сферы формируется из двух ее составляющих:

- гарантированная часть заработной платы включает должностные оклады, ставки, компенсационные выплаты по трудовому законодательству, дополнительные выплаты в образовании (за классное руководство, за проверку тетрадей, за заведование кабинета и т.д.). Источники покрытия гарантированной части заработной платы работников бюджетной сферы для казенных учреждений является бюджетная смета, а для бюджетных и автономных учреждений – субсидии бюджета на покрытие расходов, связанных с выполнением муниципального задания;

-стимулирующая часть заработной платы включает:

выплаты за интенсивность и высокие результаты работы;

выплаты за качество выполняемых работ;

выплаты за выслугу лет;

премиальные выплаты по итогам работы.

Размер и условия выплат стимулирующего характера устанавливаются коллективными договорами, соглашениями, локальными нормативными актами (Положение о стимулирующих выплатах, премировании работников). Источниками покрытия стимулирующей части заработной платы работников бюджетной сферы являются: для казенных учреждений – лимиты бюджетных обязательств (бюджетные ассигнования); для бюджетных и автономных учреждений – средства от приносящий доход деятельности, а также средства государственных внебюджетных фондов (в том числе средства ОМС).

Премии чаще предназначены для поощрения работников за решение определенных задач и достижение конкретных результатов и могут носить периодический характер или быть одноразовыми (единовременными).

Под премированием понимается выплата работникам денежных сумм сверх установленной заработной платы в целях поощрения за достижение определенных результатов, выполнение повышенных обязательств и т.д., а также в целях стимулирования достигнутых показателей деятельности.

Системы стимулирующих доплат и надбавок могут устанавливаться коллективными договорами или определяться положением о премировании, которое признается локальным нормативным актом.

В учреждениях наиболее часто системой оплаты труда предусматривается выплата премии за основные результаты деятельности за счет средств бюджета или средств от приносящей доход деятельности.

От премий по итогам работы, предусмотренных системой оплаты труда, следует отличать поощрительные премии, выплачиваемые в качестве награждения отличившихся работников вне системы оплаты труда. В этом случае выплата премии осуществляется в рамках поощрения за успехи в работе определенного круга работников учреждения (юбилейные даты, профессиональные праздники, уход на пенсию ит.д.). Указанные премии не могут рассматриваться в качестве системных (трудовых), даже если они перечислены в Положении о премировании или ином локальном нормативном акте. Главным отличительным признаком несистемных выплат является то, что они не связаны непосредственно с исполнением работником трудовых обязанностей и результатами деятельности учреждения.

Система премирования должна четко определять и увязывать между собой следующие элементы: показатели премирования, условия премирования, размеры премий, круг премируемых работников, периодичность премирования.

Показатели премирования должны быть конкретными, четно сформулированными, а выполнение показателей – легко учитываемым. Необходимо, чтобы каждый работник точно представлял себе, в каких случаях он имеет право на получение премии и в каком размере. Реализация данного элемента Положения достигается при помощи установленных критериев оценок труда работников учреждения. В противном случае снижается степень уверенности работников в объективности и справедливости системы премирования, что приводит к снижению ее стимулирующей роли.

Условия премирования выполняют контрольную функцию и вводятся для того, чтобы премирование по выбранным показателям не было оторвано от других сторон деятельности работника учреждения, не учитываемых показателями премирования. Правильная организованная система премирования должна быть основана на том, что при несоблюдении всех или части условий премирования у работника изначально не возникает права на получение премии или премия начисляется в меньших размерах.

Премирование работника учреждения может осуществляться в рамках системы оплаты труда, и размер премии может устанавливаться в виде заранее определенной части основной заработной платы или в твердой денежной сумме. В Положении о премировании (или в разделе коллективного договора) следует указать, как будут начисляться премии. В случае применения коллективной системы премирования размер премии для каждого работника учреждения определяется с учетом его реального вклада в общие результаты работы исходя из ряда параметров (оценочных критериев труда), характеризующих объем выполненных работ, напряженность работы, качество работы, уровень организации труда, деловую и творческую активность работника, исполнительную и трудовую дисциплину и т.д.

В круг премируемых работников по установленным показателям следует включать работников, которые своей работой оказывают непосредственное воздействие на достижение определенного уровня этих показателей.

Выбор периода премирования зависит от особенностей организации и специфики деятельности учреждения, состав показателей и условий премирования, установленной периодичности планирования, учета и отчетности. Наиболее часто премирование производится ежемесячно. В отдельных случаях, когда основным показателем премирования являются результаты хозяйственной деятельности учреждения, а также по специальным системам премирования поощрение может производиться поквартально, за полугодие или за год. Премии чаще предназначены для поощрения работников за решение каких-то определенных задач и достижение конкретных результатов и могут носить периодический характер или быть одноразовыми (единовременными).

При формировании Положения о премировании работников учреждений рекомендуется включать в основные разделы следующую информацию:

Единовременные (разовые) премии могут начисляться работникам учреждения: по итогам результативной работы за год, за выполнение работником учреждения конкретного дополнительного задания, за качественное и оперативное выполнение особо важных заданий, особо срочных работ и разовых заданий руководства учреждения и т.д.

В данном разделе должны быть закреплены условия, при которых премия не начисляется, а также в соответствии со ст. 189, 192 ТК РФ указываются случаи, при которых премия не выплачивается работникам учреждения:

- при появлении работника на работе в состоянии алкогольного, наркотического или токсического опьянения, подтвержденном соответствующим освидетельствованием;

- при совершении прогула без уважительных причин;

- при несоблюдении трудовой дисциплины;

- при наличии выговора за плохое исполнение своих трудовых обязанностей и т.д.

В данном разделе Положения необходимо также указать, что работникам вновь принятым на работу в учреждение или уволившимся из учреждения по уважительным причинам в течение периода, за который начисляется премия, расчет производится пропорционально отработанному времени. Текущие премии (месяц, квартал) выплачиваются работникам учреждения в установленный срок (в месяце, следующем за периодом премирования).

В целях своевременного расчета и выплаты премии работникам учреждения руководители структурных подразделений учреждения в установленный срок не позднее числа месяца, следующего за периодом премирования, обязаны направлять руководителю учреждения данные о выполнении работниками показателей премирования за соответствующий период и предлагаемый размер премии.

При формировании Положения о премировании работников учреждения следует учитывать, что если оценочных критериев труда работников много и для разных структурных подразделений они различные, то можно определить перечни показателей для каждого отдельного подразделения по балльной системе и оформит их как приложение к Положению о премировании.

В соответствии со ст. 22 ТК РФ после утверждения руководителем Положения о премировании работников учреждения в обязательном порядке с ним необходимо ознакомить всех работников учреждения под подпись. Назначение премий необходимо оформлять приказами руководителя учреждения.

Надо знать. Бухгалтерский учет расчетов с работниками учреждения по заработной плате, в том числе по стимулирующим выплатам (премии), осуществляется в следующем порядке:

- начисление системной премии на расходы учреждения, покрываемые соответствующими источниками финансового обеспечения, производится на основании Положения о премировании с учетом оценки профессиональных качеств работников учреждения.

При отпускных расчетах бухгалтеру необходимо помнить:

- разовые премии системного порядка (за труд) увеличивают сумму отпускных – согласно п. 15 Положения Постановления Правительства РФ № 922 при расчете отпускных учитываются только премии за труд, предусмотренные системой оплаты труда учреждения. Разовые премии за выполнение конкретной работы (например, за успешное окончание проекта и т.п.) принимаются в расчете, если они предусмотрены локальным нормативным актом учреждения (например, Положением).

Разовые премии поощрительного характера (к праздничным датам, профессиональным праздникам, юбилеям или другим событиям) не учитываются при расчете отпускных работникам учреждения.

В сумме отпускных учитывается годовая премия за прошлый год – при расчете суммы отпускных необходимо учитывать годовое вознаграждение за предшествующий отпуску календарный год (п. 15 Положения № 922). Например, если отпуск предоставляется в 2014 году, то при расчете отпускных необходимо учесть только годовое вознаграждение за 2013 год.

Если годовая премия начислена после отпуска, то отпускные необходимо доплатить – согласно п. 15 Положения № 922 в отличие от других премий годовое вознаграждение необходимо учитывать независимо от времени начисления. Это означает, что годовое вознаграждение необходимо учесть при расчете отпускных, даже если оно было начислено после предоставления отпуска, но за предшествующий отпуску год. В этом случае после начисления годового вознаграждения необходимо пересчитать сумму отпускных и произвести доплату работнику учреждения. Установленных сроков перерасчета нет, поэтому учреждение самостоятельно принимает решение перерасчета либо одновременно с начислением годового вознаграждения, либо вместе с ближайшей выплатой работнику после его начисления.

Квартальная премия, начисленная после отпуска, не является основанием для перерасчета суммы отпускных – согласно п. 15 Положения № 922 при расчете отпускных учитываются премии, которые были начислены только в расчетном периоде. При этом неважно, за какой период была начислена премия, важно, что она начислена в расчетном периоде;

При неполном расчетном периоде премии учитываются пропорционально, если премиальный период не входит в расчетный – в случае если расчетный период отработан не полностью, то премия за рабочий период, выходящий за пределы расчетного, учитывается при расчете отпускных пропорционально времени, отработанному в расчетном периоде, даже если была начислена с учетом времени, отработанного в рабочем периоде (п.15 Положения № 922).

Для новых работников премии учитываются по специальным правилам – согласно п. 15 Положения № 922 для работников, которые работают не с начала рабочего периода, за который начисляются премии, при расчете отпускных учитываются:

- полностью, если ионии начислены пропорционально отработанному времени;

- пропорционально времени, отработанному в расчетном периоде, если они начислены без учета времени, отработанного в рабочем периоде. Рабочий период – период, за который начисляется премия (квартальная - квартал, годовая – год). Например: работник принят на работу с 13 января 2018 года. С 20 июня по 3 июля 2018 года ему предоставлена часть ежегодного отпуска. В мае 2018 года ему была выплачена квартальная премия за 1 квартал в размере 2000 рублей без учета фактически отработанного времени. В расчетном периоде отсутствуют исключаемые периоды. В этом случае для премии за 1 квартал 2018 года рабочий период – 3 месяца (январь-март). Так как работник начал работать в учреждении не с начала 1 квартала и премия ему была начислена без учета данного факта, то при расчете отпускных необходимо учесть данную премию пропорционально времени, отработанному в расчетном периоде.

В соответствии со ст. 255 Налогового кодекса РФ в расходы на оплату труда работников организации в целях налогообложения прибыли включаются любые начисления работникам, предусмотренные законодательством, трудовыми или коллективными договорами. При этом в соответствии со ст. 129 ТК РФ под оплатой труда работника понимается вознаграждения за труд, компенсационные и стимулирующие выплаты. Из этого следует, что стимулирующая выплата, в том числе премия, должна выплачиваться за трудовую деятельность работника. Таким образом, в целях налогообложения премии различают:

премии производственного характера (трудовые) – включаемые в уменьшение налогооблагаемой базы по налогу на прибыль от приносящей доход деятельности;

премии непроизводственного характера (поощрительные к праздничным датам и профессиональным праздникам, к юбилейным датам и т.п.) – не включаемые в расходы при исчислении налога на прибыль от приносящей доход деятельности.

В целях избежание претензий со стороны контролирующих органов необходимо при установлении премии подробно описать условия их выплат работникам и в обязательном порядке закрепить в трудовом или коллективном договоре, что премии выплачиваются на основании приказа руководителя учреждения.

Все виды премий включаются в базу для начисления страховых взносов в государственные внебюджетные фонды и НДФЛ.

За стаж работы в бюджетных организациях с 01.01.2020 положена соответствующая надбавка. Как исчислить бюджетный стаж, какие периоды работы (службы) в него зачесть, а какие исключить, как произвести расчет надбавки за стаж работы в бюджетных организациях и некоторые другие вопросы – рассмотрены в статье.

Размер надбавки за стаж работы в бюджетных организациях и периоды работы (службы), в него засчитываемые

От стажа работы в бюджете зависит и размер надбавки за бюджетный стаж сотрудника (п. 2 Указа от 18.01.2019 N 27):

— от 5 до 10 лет — 15%;

— от 10 до 15 лет — 20%;

— от 15 лет и выше — 30%.

Для работников бюджетных организаций и иных организаций, получающих субсидии, работники которых приравнены по оплате труда к работникам бюджетных организаций, которым надбавка за стаж работы в бюджетных организациях исчисляется согласно постановлению Минтруда и соцзащиты от 03.04.2019 N 13.

Стаж работы в бюджетных организациях исчисляется в годах, месяцах и днях (п. 6 Инструкции о размерах и порядке осуществления стимулирующих (кроме премий) и компенсирующих выплат от 03.04.2019 N 13).

При этом в такой стаж засчитываются следующие периоды работы (службы) начиная с 19 сентября 1991 г. (п. 4 Инструкции о размерах и порядке осуществления стимулирующих (кроме премий) и компенсирующих выплат от 03.04.2019 N 13):

N п/п

Период работы

Важно!

Порядок исчисления стажа работы по специальности (в бюджетной организации) для работников бюджетных научных организаций определен Инструкцией о порядке исчисления стажа работы по специальности (в бюджетной организации) от 06.02.2018 N 6.

В стаж работы руководителей структурных подразделений, их заместителей и специалистов Департамента по гуманитарной деятельности Управления делами Президента Республики Беларусь, не являющихся государственными служащими, для целей исчисления надбавки за стаж работы засчитываются периоды, определенные п. 8 Положения об условиях оплаты труда работников Департамента от 02.07.2019 N 445.

Как подтвердить стаж работы в бюджетной организации

Подтвердить стаж работы в бюджетных организациях можно трудовой книжкой, а если она отсутствует, то стаж подтверждается в порядке, предусмотренном для подтверждения трудового стажа при назначении пенсии (п. 7 Инструкции о размерах и порядке осуществления стимулирующих (кроме премий) и компенсирующих выплат от 03.04.2019 N 13).

Обратите внимание!

Если на основании данных трудовой книжки невозможно установить, что организация является бюджетной, то зачет стажа работы в стаж работы в бюджетных организациях производится на основании сведений, полученных от этих организаций, государственных органов, в подчинении которых находится (находилась) организация, или исполкомов по месту расположения организации (п. 8 Инструкции о размерах и порядке осуществления стимулирующих (кроме премий) и компенсирующих выплат от 03.04.2019 N 13).

При этом до получения подтверждающих сведений о статусе бюджетной организации принимается период, исчисленный в бесспорном порядке (п. 9 Инструкции о размерах и порядке осуществления стимулирующих (кроме премий) и компенсирующих выплат от 03.04.2019 N 13).

Кроме того, рекомендуется начать устанавливать периоды работы в бюджетной организации с уточнения стажа каждого работника в бюджетной организации. Законодательно определено, что максимальная надбавка установлена при стаже работы от 15 лет. Например, если человек на 1 января 2005 г. уже работал в бюджетной организации и статус организации не поменялся, значит ему положена максимальная надбавка 30% (п. 2 Указа от 18.01.2019 N 27).

То есть если сотрудник работает в бюджетной организации более 15 лет, то подтверждать иные периоды работы в бюджетных организациях нет необходимости, поскольку и так будет установлен максимальный размер надбавки.

Обратите внимание!

В случаях же, когда период работы, подлежащий зачету в стаж работы в бюджетных организациях, будет подтвержден документально соответствующим государственным органом после 1 января 2020 г., то впоследствии надбавка за стаж работы в бюджетных организациях подлежит пересчету за период начиная с 1 января 2020 г., независимо от даты представления подтверждающих документов (п. 10 Инструкции о размерах и порядке осуществления стимулирующих (кроме премий) и компенсирующих выплат от 03.04.2019 N 13).

Об особенностях исчисления стажа при совместительстве, об отдельных надбавках, которые учитывают стаж работы в отрасли либо по специальности, а также о конкретных периодах работы (службы), засчитываемых в бюджетный стаж

Читайте также: