Что такое свидетельство гипн

Обновлено: 19.05.2024

Что нужно знать о постановке на учет в Пробирной палате

Для того чтобы начать профессиональную деятельность в определенных сферах бизнеса, понадобится постановка на специальный учет в Государственной инспекции Пробирного надзора по г. Москве и Московской области (сокращенно ГИПН), а для некоторых компаний – постановка на учет в Росфинмониторинге.

Итогом постановки на учет в ГИПН становится получение следующих документов: cвидетельство о постановке на специальный учет (срок его действия составляет 5 лет) и карта постановки на специальный учет в Государственной инспекции Пробирного надзора по г. Москве и Московской области.

| Услуги | Стоимость |

| Постановка на специальный учет (15 дней) | 8 000 руб. |

| Разработка правил внутреннего контроля | 8 000 руб. |

| Услуги по постановке на специальный учет + разработка правил внутреннего контроля | 15 000 руб. |

Необходимость в постановке на учет в ГИПН отпадает, если:

- юридическое лицо или индивидуальный предприниматель осуществляют добычу драгоценных металлов и камней на основе лицензий Министерства природных ресурсов РФ на пользование участками недр;

- юридическое лицо или индивидуальный предприниматель применяют в ходе своей деятельности химические соединения драгоценных металлов для анализов или в медицинских целях, серебросодержащие светочувствительные материалы, изделия золотобойного производства, содержащие драгоценные металлы, краски, оборудование, приборы, инструменты, электронную технику и т.д.;

- юридические лица или индивидуальные предприниматели, использующие в своей деятельности природные алмазы в инструменте и (или) в изделиях производственно-технического назначения и не производящие этих инструментов, их переделку или ремонт;

- юридические лица или индивидуальные предприниматели, приобретающие и (или) использующие драгоценные камни, отнесенные к категории непригодных для изготовления ювелирных изделий в соответствии с критериями и порядком, установленным Правительством РФ;

- юридические лица или индивидуальные предприниматели, которые оплачивают драгоценные металлы в кредитных организациях, но не получают их в физическом виде (при размещении оплаченных драгоценных металлов на обезличенных металлических счетах).

Cведения и документы

- Выписка из ЕГРЮЛ(копия, с актуальными данными).

- Договор аренды/субаренды (копия).

- Договор аренды банковской ячейки –копия (если Ваша компания занимается оптовой торговлей и не имеет арендованного помещения).

- Телефон организации, электронная почта (при наличии).

- Наличие обособленных подразделений, филиалов, представительств.

- Паспорт руководителя.

Дополнительная информация

Компании, которые занимаются производством, переработкой, обработкой и применением драгоценных металлов и камней в производственных, научных, медицинских, учебных, военных, социально-культурных целях.

Эти компании могут использовать в качестве залога (принимать в залог), скупать, торговать, хранить, экспортировать, перевозить драгоценные металлы и камни, а также заготавливать, производить первичную обработку/перерабатывать заготовленные лом и отходы драгоценных металлов и драгоценных камней. Кроме этого, на специальный учет ставятся юридические лица и индивидуальные предприниматели, использующие изделия из драгоценных металлов и сплавов в составе оборудования.

После получения необходимого свидетельства, компания должна разработать правила внутреннего контроля в течение месяца в Государственной инспекции Пробирного надзора по г. Москве и Московской области.

Причем данные правила подлежат разработке у всех компаний, осуществляющих скупку, а также куплю-продажу драгоценных металлов, драгоценных камней, ювелирных изделий из них, а также лома подобных изделий.

Если у вас остались вопросы по оказанию этой или любой другой услуги на нашем сайте – смело звоните нам! Также вы всегда можете оставить свой контактный номер телефона в этой форме, и мы сами вам перезвоним!

Постановке на специальный учет подлежат юридические лица и индивидуальные предприниматели, осуществляющие операции с драгоценными металлами и драгоценными камнями.

Куда подавать документы?

Постановку на специальный учет осуществляет федеральное казенное учреждение "Российская государственная пробирная палата при Министерстве финансов Российской Федерации".

Документы необходимо подавать в Государственную инспекцию пробирного надзора (ГИПН) по адресу района осуществления деятельности. На сайте Пробирной Палаты в меню "Об учреждении" выбираем раздел "Структура" и видим список ГИПН, находим свой район осуществления деятельности и адрес ГИПН.

В какие сроки необходимо встать на спец. учет в ГИПН?

Юридические лица и индивидуальные предприниматели подлежат постановке на специальный учет в течение 30 календарных дней с даты их государственной регистрации либо внесения соответствующих изменений в их учредительные документы.

Какие документы необходимо представить в ГИПН для постановки на спец. учет?

В целях постановки на специальный учет юридические лица и индивидуальные предприниматели представляют в уполномоченный орган следующие документы:

а) заявление о постановке на специальный учет в произвольной форме, подписанное руководителем юридического лица или индивидуальным предпринимателем;

б) карта специального учета по форме, утверждаемой Министерством финансов Российской Федерации.

Где найти форму карты постановки на специальный учет?

Форма карты утверждена Приказом Минфина России от 01.02.2016 №5н "Об утверждении форм документов, необходимых для специального учета юридических лиц или индивидуальных предпринимателей, осуществляющих операции с драгоценными металлами и драгоценными камнями". В приказе есть сама форма, которую необходимо заполнить. Карта заполняется в двух экземплярах, один из которых необходимо прошить. Направлять необходимо оба экземпляра и заявление в одном экземпляре.

Как представить документы в ГИПН?

Документы представляются в ГИПН непосредственно т.е. напрямую сдаете в ГИПН или направляются заказным почтовым отправлением с уведомлением о вручении либо в порядке, определяемом Министерством финансов Российской Федерации, в форме электронного документа.

В какие сроки ГИПН принимает решение о постановке на спец. учет или об отказе?

ГИПН принимает решение о постановке юридического лица или индивидуального предпринимателя на специальный учет и присвоении ему учетного номера либо решение об отказе в постановке юридического лица или индивидуального предпринимателя на специальный учет в срок, не превышающий 15 календарных дней со дня получения документов. Таким образом, если вы отправили документы заказным письмом с уведомлением о вручении, необходимо дождаться уведомления о вручении, где будет стоять дата вручения письма ГИПН, с этой даты необходимо начинать исчислять срок. Есть возможность отследить "судьбу" письма на сайте почты России по трек номеру, указанному в чеке, который вам выдаст почтовое отделение.

Как узнать о решении ГИПН?

Уведомление о принятии соответствующего решения вручается уполномоченному представителю юридического лица или индивидуального предпринимателя под расписку или направляется заказным почтовым отправлением с уведомлением о вручении либо в форме электронного документа. Т.е. как показывает практика, уведомление вы получите по почте. Следите за извещениями о получении почтовым отделением для вас заказного письма. Но бывают случаи, когда ГИПН не направляет уведомление почтой из за отсутствия финансирования. Если срок, по вашему мнению уже прошел достаточный, лучше позвонить в ГИПН и уточнить о направлении/не направлении вам письма.

Почему могут отказать в постановке на учет?

Уполномоченный орган отказывает юридическим лицам и индивидуальным предпринимателям в постановке на специальный учет в случаях:

а) отсутствия одного из перечисленных документов т.е. заявления или карты;

б) представления карты специального учета, оформленной ненадлежащим образом и (или) содержащей недостоверные сведения.

Взимается ли плата за постановку на спец. учет?

Постановка на учет осуществляется бесплатно!

Эксперт по финансовому мониторингу и ПОД/ФТ, спикер учебных программ ЦИ и ПУЗ.

scire leges non hoc est verba earum tenere, sed vim ac potestatem .

(знание законов - не в том, чтобы помнить их слова, а в том, чтобы понимать их смысл. лат.)

Корпоративные юристы СМЫСЛОВЫ

и Межрегиональный учебный и консультационно-правовой центр финансового мониторинга (МУКПЦФМ):

юридические услуги в области корпоративного права, организации внутреннего контроля по финансовому мониторингу, правила внутреннего контроля, целевой инструктаж и обучение по ПОД/ФТ по всей России

Ко мпания основана в 1996 году

Что проверит инспектор пробирного надзора?

готовимся к проверке по учету и хранению драгоценных металлов и камней, ювелирных изделий из них

(авторы - юристы Смыслов П.А. и Атяшева В.Н.,

при использовании и цитировании ссылка на сайт обязательна)

Нередко ювелирные организации и предприниматели подвергаются проверке со стороны инспекции пробирного надзора на предмет нарушения правил извлечения, производства, использования, обращения, получения, учета и хранения драгоценных металлов, драгоценных камней и изделий из них. Что ждать от данного мероприятия, как к нему подготовиться и как успешно пройти проверку , мы расскажем в данной статье.

Хотим обратить внимание на то , что предоставлять документы необходимо строго за тот период, в отношении которого проводится проверка и который указан в уведомлении о проверке. Если инспектор устно просит дать документы, выходящие за рамки проверяемого периода – это может свидетельствовать о его злоупотреблении своими правами.

ГИПН нередко практикуют выездн ые проверк и ювелиров , в рамках котор ых рассматр ивают документаци ю по организации учета и хранения ДМ и ДК, учредительные документы компании, проверяют условия производства, хранения драгоценных металлов, драгоценных камней и изделий их них.

Для успешного прохождения проверки потребуется предоставить максимально прозрачную документацию по учету и хранению ДМ и ДК , в которой будет четко видно движение ДМ, ДК на всех стадиях производства. Тщательный контроль расхода ДМ и ДК и непрерывное ведение необходимой документации позволяют ювелирам предотвратить незаконное использование драгоценных металлов и камней , а наличие пакета обязательных документов по учету и хранению минимизирует риски наложения штраф а в отношении организации.

В первую очередь инспекторы ГИПН проверяют документы, обеспечивающие контроль за движением и сохранностью ДМ и ДК при их использовании и обращении, устанавливающие порядок хранения, учета и ведения отчетности при использовании. К их числу среди прочего относятся:

- Документы, подтверждающие источники получения ДМ и ДК (договор ы купли-продажи, комиссии, подряда и др. , передаточные документы и т.п. );

Кроме того, инспектор ГИПН может запросить на проверку такие документы как нормы расходов драгоценных металлов на производстве, с правку о количестве изделий, представленных на клеймение за запрашиваемый период, ежемесячные/квартальные отчеты о количестве произведенных ювелирных изделий.

Инструкция об учете и хранении ДМ и ДК — это настольная книга ювелиров, которая всегда запрашивается на проверках. Именно в ней прописаны все нюансы учета, хранения и движения драгоценных металлов, драгоценных камней и изделий из них. Этот документ разрабатывается строго индивидуально: в нем учитываются все особенности деятельности организации , характер проводимых ею операций, состав и численность персонала и многое другое . Мы настоятельно рекомендуем не скачивать готовые образцы из открытых источников, а также не пользоваться Инструкцией своих коллег , т.к. это верный путь к получению штрафа, ведь порядки, прописанные в Инструкции, должны исполняться на практике, а не просто анонсироваться на бумаге Так, например, мы нередко сталкивались с ситуациями, как розничный продавец ювелирных изделий внедрял в свою работу инструкцию, написанную для производства.

Зачастую ювелиры нас просят доработать свою инструкцию после ее проверки ГИПН, после которой к ней было выписано предписание об устранении многочисленных нарушений и замечаний . Нам совершенно не понятно, почему ювелиры не озадачиваются этим вопросам заранее, еще до начала проверки, когда есть время для приведения инструкции в порядок. Так, совсем недавно, нам пришлось наспех делать инструкцию по учету и хранению ДМ и ДК всего за 40 минут (. ) до посещения инспектора ГИПН небольшого ювелирного производства.

Среди наиболее массовых замечаний по итогам надзорных мероприятий со стороны ГИПН можно отметить следующие :

— инструкция по учету и хранению ДМ и ДК составлена в соответствии с устаревшим нормами права;

— нарушен порядок проведения инвентаризации;

— условия хранения драгоценных материалов осуществляется с нарушением законодательства;

— внутренние документы составлены с ошибками;

— не ведется учет журнала посылок;

— отсутствуют документы оперативного учета движения ДМ и ДК, изделий их содержащих.

Отметим, что м ногие ювелиры недооценивают важность проведения инвентаризации . А зря, ведь ее итоги, а также п риказы о назначении комиссии, инвентаризационные описи и акты почти наверняка будут запрошены на проверке. Но недостаточно просто иметь данные документы в организации , их необходимо еще и правильно составлять. ,

Так, например , некоторые ювелиры включают в приказ о назначении инвентаризационной комиссии материально ответственных лиц, что конечно же запрещено законодательством и является абсурдным .

Среди ювелиров есть и те, кто пренебрега е т нормами законодательств а, регулирующего условий хранения ДМ и ДК, и не учитывают, что ювелирные изделия, ДМ и ДК должны храниться в соответствии с гл.4 Приказа Минфина №231н от 09.12.2016 г.

Среди прочего для подтверждения соответствия условий хранения ДМ и ДК требованиям законодательства инспектор ГИПН может запросить такие документы как, например, д оговор ы аренды нежилого помещения и на оказание услуг охраны .

Необходимо также отметить , что ювелиры обременены не только ведением внутренней документации, но и сдачей специальной статистической отчетности . .

Для успешного прохождения проверки по учету и хранения ДМ и ДК необходимо обеспечить своевременное ведение документации строго в соответствии с актуальным законодательством, сдача необходимой отчетности и тщательная внутренняя подготовка к проверке со стороны ГИПН. На практике даже такие, казалось бы мелочи, как, например, отсутствие подписи сотрудника или в инвентаризационной описи или может привести к солидному штрафу.

Мы настоятельно рекомендуем нашим читателям не ждать у моря погоды, а уже сейчас начать приводить в порядок всю документацию по ПОД/ФТ и хранению ДМ и ДК, не дожидаясь получения уведомления о проведения проверки от инспекции пробирного надзора. А в случае необходимости мы готовы помочь ювелиров по этим сложным вопросам и оказать им посильную помощь в вопросах учета и хранения ДМ и ДК .

Павел Смыслов, Виктория Атяшева

При использовании и цитировании материала ссылка на сайт обязательна!

Ознакомьтесь с нашими многочисленными стать ями по теме финансового мониторинга и ПОД/ФТ тут:

Наши услуги в сфере финансового мониторинга и ПОД/ФТ:

- любые документы и правила внутреннего контроля (ПВК по ПОД/ФТ);

- обучение и инструктаж по финмониторингу;

- аудит, абонентское обслуживание по ПОД/ФТ;

- электронная подпись и специальное ПО по финмониторингу;

- помощь на проверках;

- и многое другое.

Подробнее ТУТ.

Подпишитесь на "Вестник финансового мониторинга" - первый в России бесплатный и регулярный выпуск новостей в сфере финансового мониторинга:

Мы в социальных сетях:

Вы можете связаться с нами по телефонам: 8 (964) 768 9380 (многоканальный); 8 (903) 686 3187; 8 (964) 705 8310

Все права защищены © Смыслов П.А. 2006-2020

Использование материалов сайта разрешено только с письменного разрешения Смыслова П.А. или соответствующего правообладателя

Какова цель постановки на специальный учет в ГИИС ДМДК?

В соответствии с законодательством Российской Федерации участники оборота драгоценных металлов и драгоценных камней обязаны встать на специальный учет в реестре, ведение которого осуществляет Федеральная пробирная палата. ГИИС ДМДК в первую очередь призвана обеспечить прослеживаемость операций с драгоценными металлами и драгоценными камнями, сведения о которых участники рынка должны будут загружать в информационную систему.

Можно ли заключать сделку с драгоценными металлами и драгоценными камнями с контрагентом, который не стоит на специальном учете?

Нет. Юридические лица и индивидуальные предприниматели, осуществляющие операции с драгоценными металлами и драгоценными камнями, подлежат постановке на специальный учет.

Какой документ нужно загружать в ГИИС ДМДК в целях подтверждения права на добывающий объект?

При указании адреса фактического осуществления деятельности, связанной с обращением драгоценных металлов и драгоценных камней, участник рынка подгружает скан-копию документа, подтверждающего наличие у юридического лица или индивидуального предпринимателя принадлежащих ему на праве собственности или на ином законном основании зданий, сооружений, помещений (части зданий, сооружений и помещений).

С чего начинать работу в ГИИС ДМДК розничным предприятиям? Какой алгоритм получения УИН-кодов?

Для любого участника рынка драгоценных металлов и драгоценных камней первым шагом является регистрация в ГИИС ДМДК и постановка на специальный учет посредством ГИИС ДМДК. Для регистрации необходимо настроить автоматизированное рабочее место в соответствии с требованиями оператора ГИИС ДМДК, получить усиленную квалифицированную электронную подпись, удовлетворяющую требованиям ГИИС ДМДК, и зарегистрироваться в ГИИС ДМДК, заполнив требуемые сведения. После регистрации можно будет подать заявление о постановке на специальный учет. С 1 сентября 2021 г. заявление подавать не требуется, проект карты специального учета будет формироваться системой. Данные в карту специального учёта загружаются из личного кабинета автоматически. УИНы необходимо будет получить в личном кабинете по итогам выгрузки сведений об остатках по состоянию на 1 января 2022 г. Обязанность указывать УИНы возникает у частников рынка с 1 марта 2022 г.

Где посмотреть табличку, куда должны входить данные по остаткам?

Осталась ли физическая маркировка на серебро?

Когда можно будет в ГИИС ДМДК подать документы на лицензирование?

Соответствующий функционал находится в разработке, его реализация в ГИИС ДМДК планируется с 1 сентября 2021 г.

Как предоставлять сведения для переработчиков в ГИИС ДМДК, если нет возможности произвести опробование?

Учет драгоценных металлов и драгоценных камней во всех видах и состояниях осуществляется организациями на всех стадиях и операциях технологических, производственных и других процессов, связанных с их использованием и обращением. Учет драгоценных металлов, входящих в состав продуктов переработки минерального и вторичного сырья при передаче их на аффинаж осуществляется по наименованию, массе в граммах в лигатуре и в пересчете на химически чистые драгоценные металлы.

Можно уже сейчас встать на специальный учет в ГИИС ДМДК?

Что делать, если возникают технические проблемы при регистрации в ГИИС ДМДК?

Салон-магазин и само производство имеют одинаковые ИНН и КПП, но разные адреса. Система не пропускает, как завести салон-магазин в систему?

Обязательность указания КПП для обособленных подразделений ИП отменена. Вопрос технически решен.

В ювелирную мастерскую физическое лицо принесло 2 грамма золота, можно ли из него сделать изделие или нужно ли это золото отправлять на аффинаж?

Изделие можно сделать только для данного физического лица (изготовление из материала заказчика).

Розничная сеть импортирует изделия из серебра и золота из заграницы. Когда необходимо встать на специальный учет в ГИИС ДМДК?

Юридические лица и индивидуальные предприниматели, осуществляющие операции с драгоценными металлами и драгоценными камнями, должны встать на специальный учет в ГИИС ДМДК до 1 сентября 2021 г.

Ювелирные коворкинги. Как быть с постановкой на специальный учет? Ведь договор коворкинга – это не договор аренды, это договор услуг. Что такому ИПшнику подгружать в личный кабинет?

Согласно статье 606 Гражданского кодекса Российской Федерации по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование. В этой связи основой договора коворкинга является именно аренда рабочего места, как правило, с возможностью получения дополнительных услуг. Индивидуальному предпринимателю необходимо подгружать заключенный договор с условиями коворкинга. При этом необходимо учитывать соответствие арендуемого помещения требованиям, связанным с производством и хранением ДМДК.

В соответствии с постановлением Правительства Российской Федерации от 26.02.2021 № 270 маркировка ювелирных изделий – это нанесение двухмерного штрихового кода непосредственно на ювелирное изделие. Эта норма становится обязательной с 1 марта 2023 г.

При регистрации в личном кабинете не заполняются п.8 и последний, можно ли просто прикрепить анкету при подаче заявления?

При возникновении технических проблем при регистрации в ГИИС ДМДК необходимо обращаться в техническую поддержку ГИИС ДМДК. После решения технических проблем следует внести необходимые сведения в разделы личного кабинета. Заменять внесение сведений загрузкой документов с соответствующими сведениями не требуется.

Сделки с юридическими лицами и индивидуальными предпринимателями, не вставшими на специальный учет в ГИИС ДМДК, с 1 сентября 2021 г. осуществлять нельзя. Такие сделки не будут соответствовать законодательству Российской Федерации. К этой дате необходимо зарегистрироваться в ГИИС ДМДК и подать заявление о постановке на спецучет, которое будет оперативно рассмотрено должностными лицами территориальных органов ФПП. Времени пока достаточно. Процедура отработана. Многие организации и индивидуальные предприниматели уже ее прошли. Рекомендуем выбирать контрагентов из их числа, чтобы не стать нарушителем.

Если подрядчик получает аффинированный металл (золото) и производит из него полуфабрикаты (проволоки), должен ли переработчик на этих полуфабрикатах проставлять маркировку?

Маркировка ставится только на изделия, которые предъявляются на опробование и клеймение, за исключением изделий из серебра. Сведения о драгоценном металле и полуфабрикатах вносятся в ГИИС ДМДК в режиме прослеживаемости по количеству и весу в лигатуре и химической чистоте.

Нет понятия, что такое технические изделия из драгоценных металлов.

Отдельного определения или списка таких изделий в законодательстве нет. Изделиями производственно-технического назначения, содержащими драгоценные металлы и драгоценные камни, являются, например: радиоэлектронные детали; лабораторная посуда; термопары; волоки; стеклоплавильные устройства; алмазные инструменты; алмазные пасты; катализаторы и т.д.

Сколько времени Федеральная пробирная палата рассматривает заявления на специальный учет?

Срок принятия решения о постановке на специальный учет не должен превышать 15 календарных дней с момента поступления документов в территориальный орган Федеральной пробирной палаты.

Требуется ли получать лицензию, если предприятие перерабатывает собственный металл с последующей отправкой на государственный аффинажный завод?

Нет, не требуется, потому что лицензированию подлежит деятельность по обработке (переработке) лома и отходов драгоценных металлов, за исключением деятельности по обработке (переработке) организациями и индивидуальными предпринимателями лома и отходов драгоценных металлов, образовавшихся и собранных ими в процессе собственного производства, а также ювелирных и других изделий из драгоценных металлов собственного производства, нереализованных и возвращенных производителю.

Если хотим отправлять изделия в территориальный орган Федеральной пробирной палаты, нужно ли полностью прогонять их по программе с момента получения металла, или на первом этапе достаточно регистрации партии перед клеймением и получения их из МРУ ФПП с УИНами?

До 1 марта 2022 г. достаточно регистрировать партию только перед отправкой на опробование, анализ и клеймение.

Что делать, если сканер не считывает проставленный на изделиях QR-код?

В результате проведенных экспериментов двухмерный штриховой код считывается даже с изделий с заведомо нечитаемыми метками: технология считывания DataМatrix кода с ювелирного изделия позволяет идентифицировать такое изделие даже при 50% повреждении кода. Кроме того, на бирке изделия должен быть проставлен УИН и продублирован двухмерный штриховой код.

Оборот каких изделий возможен без УИН?

Оборот ювелирных изделий, стандартных и мерных слитков без УИН с 1 марта 2022 г. невозможен. Оборот не изделий, а иной продукции из драгоценных металлов и драгоценных камней в ГИИС ДМДК отражается не через УИН, а путем оформления отдельных партий, которым присваиваются индивидуальные номера партий ИНП.

Продолжает ли действовать старый специальный учет с 1 сентября?

Ювелирная мастерская хочет нанять ИП в качестве продавца по договору услуг. Нужно ли ему вставать на учет?

Да, в данном случае индивидуальный предприниматель, который будет оказывать услугу по реализации изделий или продукции, содержащей ДМДК, должен встать на специальный учет как полноценный участник оборота.

Где нужно получать ЭЦП?

Когда доверенность будет в машиночитаемом виде?

Рассчитываем, что доверенности в машиночитаемом виде будут введены до конца 2021 года.

Как быть в ситуации, если в одной партии могут быть изделия с УИН и без него? Как отражать их в ГИИС ДМДК?

В одной партии изделия с УИН и продукция без УИН находиться не могут – они оформляются в отдельные партии.

Магазин получил изделия без УИНов после 1 апреля. Должен ли магазин получать на них УИН?

Остатки по состоянию на 1 апреля 2022 г. магазин может выгружать в ГИИС ДМДК и без УИНов. До 1 сентября 2022 г. остатки можно реализовывать без УИНов. Но после 1 сентября 2022 г. реализация без УИН запрещена - магазину потребуется присвоить УИНы всем изделиям, которые поступили к нему до 1 марта 2022 года без УИНов. После 1 марта 2022 г. изделия без УИНов поступать в магазин не могут - это будет нарушением правил оборота, то есть незаконной операцией.

Кто по состоянию на 1 января 2022 г. вводит в качестве начальных остатков давальческое сырьё?

Остатки должен вводить тот участник оборота, у которого на 1 января 2022 г. будет физически находиться продукция, содержащая ДМДК. При этом учету подлежат также ценности, не принадлежащие организации, полученные для переработки, находящиеся на ответственном хранении, ранее не учтенные.

Остатки на 1 января будут корректироваться с учётом итогов на 1 апреля?

Юридические лица и индивидуальные предприниматели, за исключением организаций, имеющих право осуществлять аффинаж драгоценных металлов, до 1 апреля 2022 г. вносят в ГИИС ДМДК уточненные сведения (информацию) об остатках драгоценных металлов, драгоценных камней, ювелирных и других изделий по данным инвентаризации, проведенной по состоянию на 1 января 2022 г., в том числе с учетом реализации драгоценных металлов, драгоценных камней, ювелирных и других изделий в период с 1 января по 31 марта 2022 г.

Должны ли все розничные юрлица с апреля по сентябрь 2022 года пойти в МРУ ФПП и получить физические метки на золоте?

Нет. Физическая маркировка становится обязательной для изделий, предъявляемых на опробование и клеймение после 1 марта 2023 г. С апреля по сентябрь 2022 года участники оборота должны получить и присвоить УИНы на остатки, заявленные на 1 апреля 2022 г.

Если серебро больше в ФПП не приносят, как получить УИН?

УИНы можно получить через личный кабинет в ГИИС ДМДК. В соответствии с постановлением Правительства Российской Федерации от 26 февраля 2021 г. № 270 оператор передает УИНы производителям серебряных и других изделий на основании их заявок посредством электронного обмена для нанесения на бирки, ярлыки этих изделий.

Если оказывается услуга клеймения, чей будет именник и УИН?

На клеймение изделия должен предъявлять производитель. Услуга по клеймению законодательством не предусмотрена. Представитель производителя действует по доверенности, а не по договору оказания услуг. Соответственно, указывается именник производителя, и УИНы выдаются производителю. В Российской Федерации установлена монополия на клеймение ювелирных и других изделий из драгоценных металлов государственным пробирным клеймом Федеральной пробирной палатой. Сдавать изделия на опробование в ФПП могут изготовители, ломбарды, а также юридические лица и индивидуальные предприниматели, осуществившие ввоз или перемещение ювелирных и других изделий из драгоценных металлов. Изделия отечественного производства при этом должны иметь оттиск именника изготовителя.

Раньше передача полуфабриката не требовала клеймения. Нужно ли сейчас разделить понятия полуфабриката и ювелирного изделия?

Понятия уже разделены в постановлении Правительства Российской Федерации от 26 февраля 2021 г. № 270. Полуфабрикаты относятся к продукции и изделиями не являются.

Лицензию можно будет проверить по реестру лицензий, который будет публиковаться на сайте ФПП, или по выписке из ЕГРЮЛ.

Надо ли будет к 1 сентября 2021 г. проверить всех контрагентов и прекратить с ними отношения, если они не стоят на спецучете?

Проверять обязательно надо. В рамках ранее заключенных контрактов отгрузки, осуществляющиеся на 1 сентября 2021 г., от участников, не успевших зарегистрироваться в ГИИС ДМДК и подать заявления о постановке на спецучет, могут быть беспрепятственно завершены. Однако новые отгрузки могут быть осуществлены только после постановки грузоотправителя и грузополучателя на спецучет.

Как самозанятые могут работать с серебром?

Индивидуальные предприниматели, применяющие режим самозанятых в целях налогообложения, смогут зарегистрироваться в ГИИС ДМДК и осуществлять операции с продукцией, не подлежащей маркировке, включая изделия из серебра.

Нужны ли сканеры на всех этапах?

Зависит от осуществляемого вида деятельности. Сканеры, считывающие физическую маркировку на изделии, нужны будут производителям для оформления бирки на изделиях и продавцам ювелирных изделий для сверки УИН на бирке изделия с номером, зашифрованном в Data Matrix коде маркировки.

Если вставки недрагоценные, как ГИИС ДМДК будет понимать, за счет чего у нас увеличилась масса изделия – было 2 кг, стало 2,5 (мы указываем только лигатурную массу золота, если вставки из драгметаллов, то указываем массу с учетом вставок)?

В ГИИС ДМДК в ближайшее время будет реализована возможность указания наличия вставок из недрагоценных камней. До выгрузки остатков по состоянию на 1 января 2022 г. время еще есть.

Можно ли производителям продолжать работу с магазинами, не вставшими на спецучет до 1 сентября 2021 г.?

Нет, продолжать работу можно только после постановки на спецучет в ГИИС ДМДК.

Что делать с ювелирными изделиями в случае, если комиссионер стоит на спецучете, а комитент нет?

Изделия необходимо вернуть комитенту. Осуществлять операции с ДМДК с контрагентами, не вставшими на спецучет, нельзя – это нарушение законодательства. Это касается и взаимоотношений между сторонами по договорам комиссии, независимо от того, что они могли возникнуть до 1 сентября 2021 г.

Нужно ли вставать на спецучет физическому лицу?

Нет. На специальный учет ставятся только юридические лица и индивидуальные предприниматели. Но и осуществлять предпринимательскую деятельность по обороту ДМДК физическим лицам нельзя. Это незаконное предпринимательство.

ЭЦП должен получить непосредственно сам индивидуальный предприниматель. Это касается любых ЭЦП, не только для ГИИС ДМДК.

Какие именно изделия подлежат маркировке?

Маркировке подлежат те изделия, которые предъявляются на клеймение, за исключением изделий из серебра, а именно ювелирные изделия, изготовленные из драгоценных металлов и их сплавов и имеющие пробы не ниже минимальных проб, установленных Правительством Российской Федерации, в том числе изготовленные с использованием различных видов декоративной обработки, со вставками из драгоценных камней, других материалов природного или искусственного происхождения или без них, за исключением монет, прошедших эмиссию, и государственных наград, статус которых определен в соответствии с законодательством Российской Федерации.

Можно ли отгружать изделия принципалу, если на момент подписания договора он стоял на спецучете, а 1 сентября 2021 г. (или позже) оказалось, что на спецучете он уже не стоит?

Отгружать новую партию нельзя. Можно завершить длящуюся отгрузку.

Нужна ли лицензия на переработку собственных драгоценных металлов для дальнейшей отправки в аффинажные предприятия?

Нужно ли для отправки изделий в МРУ ФПП полностью оформлять все процессы в ГИИС ДМДК?

Будет ли актуален действующий спецучет, если сейчас по какой-то причине откажут в постановке в ГИИС ДМДК?

Есть ли какие-то методические материалы или руководство пользователя для работы в ГИИС ДМДК?

Будет ли возможность формирования выписки на текущую дату из реестра специального учета в ГИИС ДМДК по номеру ИНН?

Возможность формирования выписки на текущую дату рассматривается в рамках развития системы.

Какие сроки по проставлению физической метки на остатках изделий для розничных предприятий?

До 1 марта 2024 г. на все ювелирные изделия в остатках должны быть нанесены физические метки маркировки.

Что грозит предприятиям, не вставшим на спецучет в ГИИС ДМДК до 1 сентября 2021 г.?

Эти предприятия не смогут проводить операции с ДМДК, не нарушая законодательство. Эти операции будут незаконными. Ответственность за ведение деятельности, связанной с осуществлением операций с драгоценными металлами и (или) драгоценными камнями без постановки на специальный учет, либо несвоевременное представление заявления о внесении изменений в карту специального учета предусмотрена статьей 15.43 КоАП РФ.

Что является маркировкой для отрасли (связь с налогообложением)?

В соответствии с постановлением Правительства Российской Федерации от 26 февраля 2021 г. № 270 маркировка ювелирных изделий – это нанесение двухмерного штрихового кода непосредственно на ювелирное изделие, а для изделий, ввозимых в Российскую Федерацию из государств, не входящих в Евразийский экономический союз, - на бирку ювелирного изделия (до момента предъявления таких изделий на клеймение, когда будет нанесен двухмерный штриховой код непосредственно на ювелирное изделие).

В настоящее время во всех регионах России активно проводятся выездные проверки инспекциями пробирного надзора. Не обошли вниманием и Самарскую область, где сейчас в отношении нескольких ИП проводится выездная плановая проверка со стороны Саратовской ГИПН.

В данной статье мы на примере одной из проверок, которая будет проводиться с 7 по 12 декабря 2017 года в отношении Индивидуального предпринимателя города Самары, осуществляющего деятельность по розничной продаже ювелирных изделий, подробно расскажем, что потребует в ходе проверки контролер ГИПН и какие документы необходимо будет представить при проверке. Материал предназначен так же и для организаций ювелирной отрасли т.к. перечень документов не отличается от проверок в отношении ИП.

Первое на что необходимо обратить внимание, это дата Распоряжения органа государственного контроля (надзора) о проведении плановой выездной проверки – от 17 ноября 2017 года. Начало проверки 7 декабря 2017 год. Как видно, времени на подготовку всех документов и к приезду проверяющих отведено не так много.

Второе на что следует обратить внимание, это период, за который проводится проверка. В приведенном примере, период проверки составляет с 01 января 2016 года по 06 декабря 2017 год, т.е. почти два календарных года.

Далее мы приведем перечень копий документов, которые требуется представить контролеру для последующей их проверки на наличие и соответствие их действующему законодательству сферы ПОД/ФТ, и прокомментируем каждое требование. С самим распоряжением вы можете ознакомиться в приложенном к статье файле.

1. Копия правил внутреннего контроля (далее ПВК) в целях ПОД/ФТ (последняя редакция).

Обращаем ваше внимание на то, что контролер в ходе проведения проверки может затребовать ПВК и в предыдущих редакциях.

2. Копия приказа о назначении специального должностного лица (СДЛ) ответственного за реализацию ПВК

Указанный документ необходим для определения даты, когда ваш бухгалтер (главный бухгалтер) должен пройти обучение в форме целевого инструктажа и далее повышение уровня знаний.

В соответствии с требованиями Приказа Росфинмониторинга №203, такое обучение помимо СДЛ, обязаны пройти: руководитель организации (филиала), сам Индивидуальный предприниматель, главный бухгалтер (бухгалтер) организации (филиала, ИП), либо сотрудник, осуществляющий в организации или у ИП функции по ведению бухгалтерского учета, руководитель юридического подразделения либо юрист организации или ИП.

Однократно такое обучение необходимо пройти, указанным лицам течение года с даты возложения на них соответствующих должностных обязанностей.

Далее повышение уровня знаний проходят все вышеуказанные сотрудники и специальное должностное лицо не реже одного раза в три года.

Прохождение соответствующим лицом целевого инструктажа и повышения уровня знаний должно подтверждаться документом, выдаваемым организацией, которая имеет право проводить такое обучение. Таким документов как раз и является, запрашиваемые ГИПН свидетельства о прохождении обучения в форме целевого инструктажа в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

4. Копии документов, подтверждающих прохождение Предпринимателем, бухгалтером и СДЛ, обучения в форме целевого инструктажа, а также последующего повышения квалификации в сфере ПОД/ФТ. Основания наличия таких документов мы описали выше в п.2,3.

5. Копия документов об образовании СДЛ.Требования к СДЛ мы описали в п. 2.

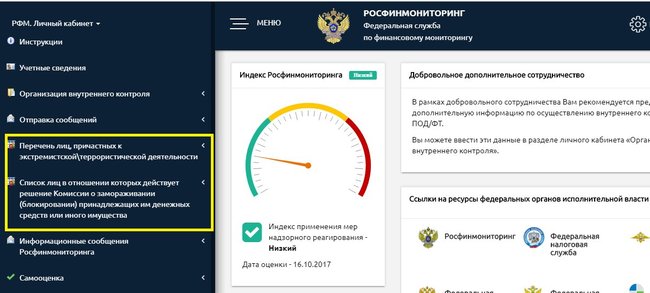

6. Документы, подтверждающие проведение проверок наличия среди клиентов организаций и физических лиц, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества.

Для организаций, обязанность проводить проверку и информировать уполномоченный орган о результатах такой проверки введена еще 30 июня 2013 г. и установлена пп. 7 п. 1 ст. 7 Федерального закона от 07.08.2001 №115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма", а для индивидуальных предпринимателей такая обязанность возникла с 31.07.2013 г., когда ИП были введены в число субъектов указанного закона.

Такая проверка проводиться не реже, чем один раз в три месяца на основании Перечня организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, а также решения межведомственного координационного органа о применении мер по замораживанию (блокированию) денежных средств или иного имущества, принадлежащих организации или физическому лицу, в отношении которых имеются достаточные основания подозревать их причастность к террористической деятельности (в том числе к финансированию терроризма) при отсутствии оснований для включения в Перечень.

Перечень и решения доводятся до сведения организаций и ИП через их личный кабинет на портале Росфинмониторинга.

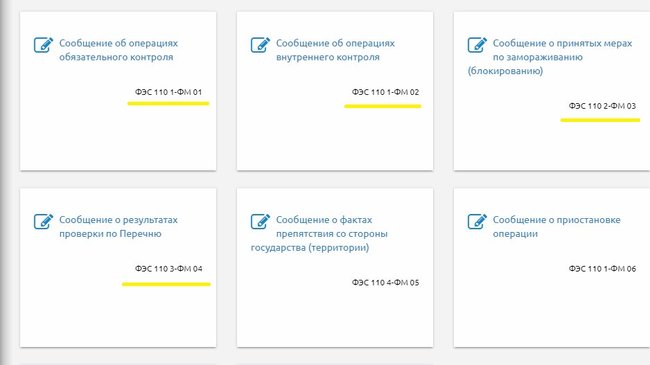

7. Формализованные электронные сообщения о результатах проведенных проверок (далее – ФЭС), направленные в уполномоченный орган – Федеральную службу по финансовому мониторингу ФЭС 1-ФМ, ФЭС 2-ФМ, ФЭС 3-ФМ, ФЭС 4-ФМ (с отметкой о подтверждении принятия/непринятия сообщений).

В данном пункте речь идет о сообщениях в уполномоченный орган об операциях обязательного контроля, необычных операциях, о результатах проверок по Перечню и Сообщение о фактах препятствия со стороны государства (территории). Соответственно наличие таких сообщений зависит от наличия в вашей деятельности возникших указанных оснований направления информации в Росфинмониторинг. Если такие снования отсутствуют, так и поясняем контролеру причину отсутствия информации.

8. Скриншот следующих страниц личного кабинета ИП на портале Росфинмониторинга в сети Интернет:

- профиль Предпринимателя;

- использование перечня организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму;

- статистика по отправленным сообщениям в Росфинмониторинг;

И так, личный кабинет на портале Росфинмониторинга должен быть у каждого ИП и у каждой организации, осуществляющей операции с ДМ и ДК. Без личного кабинета исполнить требования закона №115-ФЗ невозможно. Отсутствие личного кабинета является серьезным нарушением в сфере организации внутреннего контроля в целях ПОД/ФТ.

9. Документы за проверяемый период по покупке физическими лицами ювелирных изделий из ДМ и ДК на сумму, превышающую 40 тыс. руб., либо сумму в иностранной валюте, эквивалентную 40 000 рублей, а также при использовании персонифицированного электронного средства платежа для совершения покупки физическим лицом ювелирных изделий из драгоценных металлов и драгоценных камней в розницу на сумму, не превышающую 100 000 рублей, либо сумму в иностранной валюте, эквивалентную 100 000 рублей.

Указанные документы истребуют в целях проверки надлежащей идентификации клиентов.

Проведение идентификации клиентов является одной из главных обязанностей организаций и ИП в сфере ПОД/ФТ. Таким образом, организации и предприниматели ювелирной отрасли обязаны идентифицировать своих клиентов. В качестве примера приведем, кто же является клиентом в разных договорных отношениях:

- в розничной продаже клиентом является покупатель ювелирных изделий;

- в скупке клиентом будет сдатчик;

- по договору комиссии клиентом для комиссионера будет комитент;

- по агентскому договору клиентов является Принципал для Агента;

- при оптовой продаже ювелирных изделий клиентами являются покупатели юридические лица и ИП.

Исключением, когда не проводится идентификация клиентов, является только розничная продажа, только физическим лицам, и только ювелирных изделий, если сумма покупки не выше 40 тыс. руб. при оплате наличными, или не выше 100 тыс. руб. при оплате товара банковской картой. Во всех остальных случаях идентификацию клиентов необходимо проводить независимо от размера операции.

10. Документы по идентификации клиентов, представителей клиентов, выгодоприобретателя и бенефициарного владельца. В результате проведения идентификации клиента, полученные сведения, а так же информация о наличии и идентификации выгодоприобретателя в сделке, бенефициарного владельца клиента, необходимо зафиксировать. Самым распространeнным способом фиксирования таких сведений являются анкеты. В качестве доказательства исполнения обязанности проведения идентификации, достаточно представить анкеты, либо иные документы, относящиеся к досье клиента, в которых фиксируются указанные сведения.

11. Документы по проверке СДЛ осуществления внутреннего контроля за проверяемый период.

Программа проверки осуществления внутреннего контроля, предусмотренная в ПВК по ПОД/ФТ, обеспечивает осуществление контроля за соблюдением организацией (сотрудниками организации) и индивидуальным предпринимателем (работниками индивидуального предпринимателя) законодательства Российской Федерации о ПОД/ФТ, правил внутреннего контроля и иных организационно-распорядительных документов организации, индивидуального предпринимателя, принятых в целях организации и осуществления внутреннего контроля.

Такая проверка должна проводиться на регулярной основе, но не реже одного раза в полугодие. Если руководитель (ИП) работает один, все равно проводит проверку как самоконтроль и фиксирует ее проведение и результат.

Контролеру ГИПН необходимо представить как минимум два документа, подтверждающих проведение такой проверки: приказ о проведении проверки и отчет о ее результатах ее проведения, в котором отражаются сведения обо всех выявленных нарушениях законодательства РФ о ПОД/ФТ, правил внутреннего контроля и иных организационно-распорядительных документов организации, индивидуального предпринимателя, принятых в целях организации и осуществления внутреннего контроля.

12. Копия программы обучения работников в целях ПОД/ФТ.

Наличие такой программы обусловлено требованиями Приказа Росфинмониторинга №203.

В нем же изложены и требования к такой программе:

Программа обучения должна предусматривать:

а) изучение нормативных правовых актов Российской Федерации в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма;

б) изучение правил и программ осуществления внутреннего контроля в организации при исполнении сотрудником должностных обязанностей, а также мер ответственности, которые могут быть применены к сотруднику организации за неисполнение требований нормативных правовых актов Российской Федерации в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма и иных организационно-распорядительных документов организации, принятых в целях организации и осуществления внутреннего контроля;

в) изучение типологий, характерных схем и способов отмывания преступных доходов и финансирования терроризма, а также критериев выявления и признаков необычных сделок.

Программа должна быть актуальной на день проведения проверки и соответствовать вышеуказанным требованиям.

13. Документы учета прохождения работниками инструктажей и обучения в целях ПОД/ФТ

Руководитель организации, ИП, самостоятельно утверждает форму такого документа т.к. законодательством не установлена унифицированная форма. Обучение в целях ПОД/ФТ проводится внутри организации или у ИП специальным должностным лицом с сотрудниками в формах:

- вводного инструктажа при приеме сотрудника на работу, переводе и т.д.,

- дополнительного инструктажа при утверждении новых или изменении ПВК, при изменении действующих и вступлении в силу новых нормативных правовых актов Российской Федерации в области ПОД/ФТ.

Таким образом, контролеру ГИПН необходимо представить все документы, подтверждающие проведение обучения с сотрудниками по указанным выше основаниям.

Если руководитель организации или ИП работает без сотрудников, указанные документы должны быть в наличии. Т.е. обстоятельства, при которых обучение в вышеуказанных формах может не проводиться, в Приказе Росфинмониторинга №203 отсутствуют.

Далее по тексту распоряжения о проверке требуются документы по движению денежных средств, договора купли-продажи, накладные и т.д. Исходя из содержания представленных документов, проверяющим будут сделаны выводы:

- о наличии операций, подлежащих обязательному контролю, например, операций с денежными средствами и иным имуществом сумма которых равна 600 тыс. руб. или превышает указанный порог, а именно скупка, купля-продажа драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий;

- о наличии операций, имеющих признаки необычных в соответствии с критериями, установленными Приказом Росфинмониторинга №103;

- о наличии оснований применения мер о замораживании блокировании и денежных средств и иного имущества клиента;

- о надлежащей идентификации клиентов, выявления бенефициарных владельцев и др.

Стоит отметить, что при проведении проверки, контролер вправе запрашивать и иные документы, не указанные в распоряжении о проведении проверки. Поэтому проверяемому субъекту необходимо быть подготовленным по наличию документов, которые не отражены в запросе. В данном случае, например, в запросе не отражен такой важный документ, как Перечень сотрудников, которые должны проходить обязательную подготовку и обучение в целях ПОД/ФТ. Указанный документ должен быть утвержден ИП или руководителем организации даже в том случае, когда в организации нет трудоустроенных сотрудников.

В завершении хочется отметить размер ответственности за неисполнение требований закона №115-ФЗ, который установлен ст. 15.27 КоАП РФ. Чем может закончиться проверка, зависит от характера выявленных нарушений. В случае, если в вашей деятельности не проводились операции, информацию по которым необходимо было представить в Росфинмониторинг, или вы с нарушением срока представляли такую информацию, при наличии нарушений в сфере организации внутреннего контроля, скорее всего организацию или ИП привлекут по ч. 1 ст. 15.27 КоАП РФ. По ч. 1 ответственность предусмотрена в виде предупреждения или наложения штрафа в размере на должностных лиц в размере от десяти тысяч до тридцати тысяч рублей, на юридических лиц - от пятидесяти тысяч до ста тысяч рублей. Отметим, что ИП несут ответственность как юридические лица, а не как должностные. В случае если в вашей деятельности были операции, информацию по которым необходимо было представить в Росфинмониторинг, но вы не представили информацию и с момента, когда вы должны были ее представить не прошел один год (срок давности привлечения к административным правонарушениям), организацию или ИП будут привлекать по ч. 2, где отсутствует наказание в виде предупреждения, а штраф составляет на должностных лиц в размере от тридцати тысяч до пятидесяти тысяч рублей, на юридических лиц - от двухсот тысяч до четырехсот тысяч рублей или административное приостановление деятельности на срок до шестидесяти суток.

Мы надеемся, что цель указанной статьи – донести до участников ювелирного рынка необходимость соблюдать требования законодательства в области ПОД/ФТ, достигнута автором.

Читайте также:

- Адсм в военном билете что это

- Что вправе делать участковый осуществляя производство по делам об административных правонарушениях

- Европейская хартия местного самоуправления как источник муниципального права научная статья

- В чем выражается общественная вредность административного правонарушения

- Как списать путевые листы в бюджетном учреждении