Справка об уплате дополнительного тарифа страховых взносов в пенсионный фонд образец заполнения

Обновлено: 17.05.2024

Один из документов, оформляемых при расторжении трудового договора – справка о страховых взносах при увольнении работника. Её вместе с остальными документами персонифицированного учета выдают в форме выписки по конкретному сотруднику, так как разглашение персональной информации по другим трудящимся недопустимо. В целом, процесс ее оформления ничем не отличается от обычного заполнения разделов соответствующей отчетности.

Какие документы выдают при увольнении

Перечень документов, которые нужно выдать сотруднику в день увольнения, строго регламентирован. В него входят:

- трудовая книжка – на бумажном носителе или форма СТД-Р;

- справка о доходе и уплаченном налоге (бывшая2-НДФЛ);

- выписка из отчёта СЗВ-М;

- выписка из справки СЗВ-СТАЖ;

- выписка из раздела 3 РСВ; по форме ФСС при увольнении – о заработке за 2 года до года ухода; за последние 3 месяца – в случае увольнения в связи с сокращением или по причине ликвидации.

Бывают ситуации, когда сотрудник не появляется на рабочем месте в свой последний рабочий день. В этом случае ему высылают уведомление о необходимости явиться за документами или дать согласие на их отправку почтой. Для этого используют вариант заказного письма с уведомлением о вручении.

Как заполнить на уволенного СЗВ-М и СЗВ-СТАЖ

В случае расторжения трудового договора с работником ему выдают следующие сведения персонифицированного учета в ПФР:

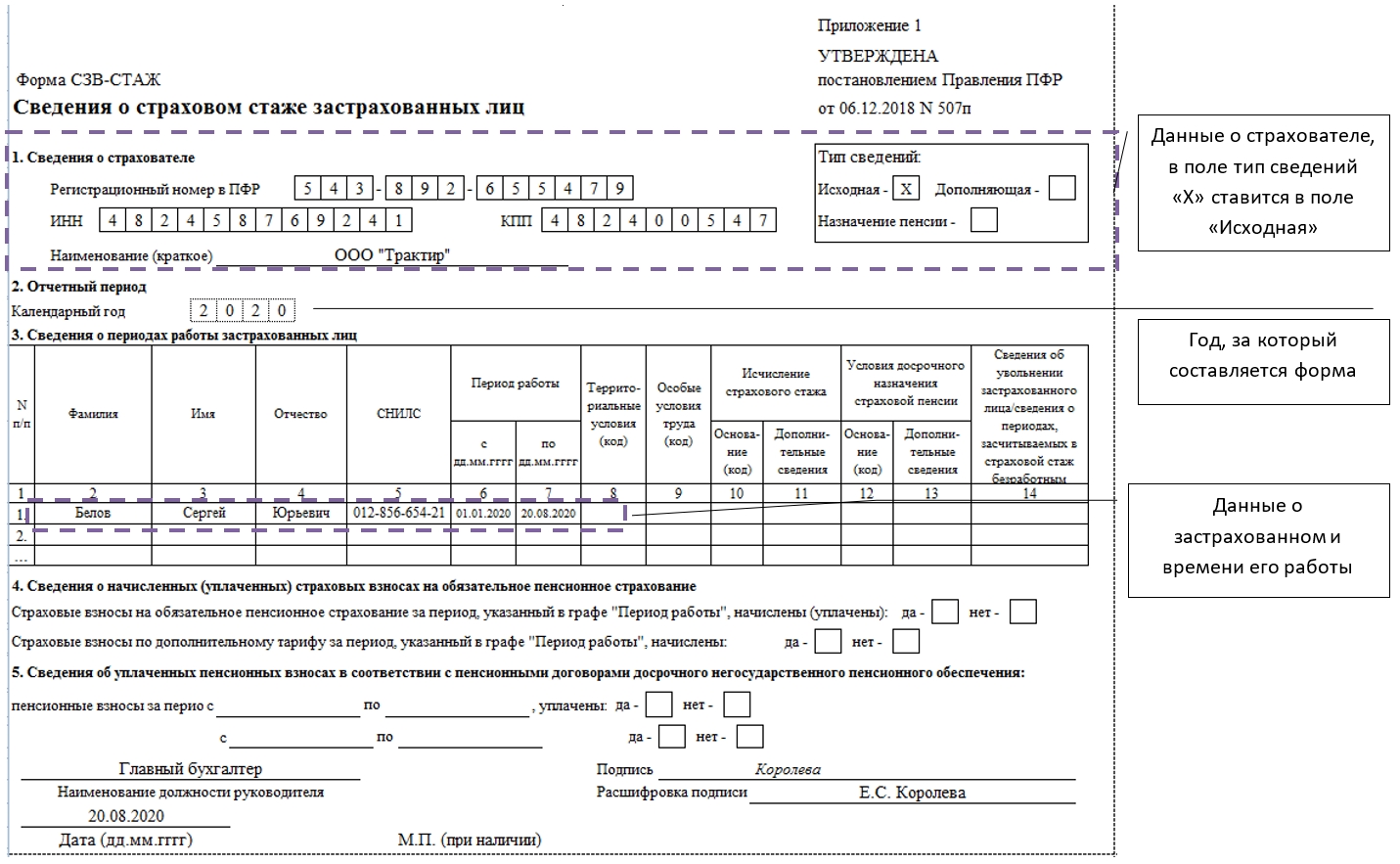

Бланк СЗВ-СТАЖ заполняют по обычным правилам – согласно постановлению Правления ПФР от 06.12.2018 № 507п. В нем обязательно должны быть заполнены разделы 1, 2, 3. Блоки 4 и 5 оформляют только в случае назначения пенсии.

Порядок оформления следующий:

- в разделе 1 приводят идентификационные данные страхователя – ИНН, КПП, регистрационный номер в ПФР, наименование компании;

- в разделе 2 указывают год, за который сдается форма;

- в разделе 3 в таблице указывают Ф.И.О. увольняемого, его СНИЛС, период работы в текущем году – начиная с 1 января и заканчивая датой увольнения.

В форме СЗВ-М в соответствии с постановлением Правления ПФР от 01.02.2016 № 83п заполняют все разделы. В ней указывают:

-

– идентификационная информация о страхователе; – номер месяца и год, за который составлен отчет;

- код типа формы в разделе 3 – ИСХД;

- в разделе 4 в табличной части приводят Ф.И.О., СНИЛС и ИНН уволенного.

Если работник письменно запросит себе копии других отчетов (например, за более ранние периоды), работодатель не вправе отказать ему и обязан их предоставить.

Оформление РСВ при увольнении

При расставании трудящемуся выдают справку о страховых взносах при увольнении в виде выписки из раздела 3 формы расчета по страховым взносам.

Раздел 3 включает подразделы 3.1 и 3.2. В первом показывают идентификационные данные работника. А в подразделе 3.2 – размер облагаемых взносами доходов и сумму начисленных в Пенсионный фонд взносов – как по основному, так и по дополнительному тарифу за отработанные месяцы текущего квартала.

Как выдают справку о заработке за 2 года

Еще один документ, который предоставляют уходящему работнику, это справка по форме ФСС при увольнении о заработке за 2 года. Ее составляют на бланке, утвержденном приказом Минтруда от 30.04.2013 № 182н. Она необходима для расчета пособия по нетрудоспособности, декретных на следующем месте работы.

В ней указывают в разделах 1 и 2 идентификационные данные страхователя и застрахованного (уволенного) соответственно. Кроме того, в разделе 3 приводят общую сумму доходов, с которых начислены взносы на ВНиМ. А в разделе 4 – сведения о периодах освобождения от работы с сохранением заработка и без, которые исключают из расчета среднего заработка для пособий.

Расскажем в статье о справках, которые работодатель должен выдать увольняющемуся сотруднику. Образцы прилагаются.

Трудовой кодекс не содержит четкого указания на то, какие справки выдаются при увольнении работника. Иные федеральные нормативные акты содержат отсылки к различным видам справок, которые могут потребоваться сотруднику при расторжении договора. Во избежание возникновения споров между нанимателем и сотрудником о необходимом последнему списке документов, которые следует получить при расторжении договора, расскажем в статье о том, что нужно выдать при увольнении, приведем образец справки об увольнении и уточним требования.

Какие справки дают при увольнении

Работодатель, кроме выдачи в день ухода трудовой книжки, при увольнении передает сотруднику по его требованию документы, касающиеся трудовой деятельности. Это могут быть следующие документы, которые обычно готовит бухгалтерия:

- справка о зарплате при увольнении выдается в соответствии с формой, утвержденной Приказом Минтруда РФ № 182н. Она информирует о тех выплатах, которые осуществлялись в предыдущие два года, и будет необходима следующему работодателю или ФСС;

- справка о страховых взносах при увольнении выдается в форме выписки из расчета по страховым взносам.

Требования к справке о зарплате

Любая справка с места работы при увольнении заверяется в порядке, установленном в организации, при наличии печати — печатью работодателя. Это необходимо во избежание споров и разбирательств в суде. Существует утвержденная Приказом Минтруда № 182н форма, содержащая информацию о зарплате за последние два года.

Данный документ заполняется на компьютере или в рукописной форме. Заполняя текст от руки, нужно использовать чернила черного или синего цвета. Буквы прописываются без возможности двойного толкования прочтения написанного. Исправления недопустимы. Вся нужная информация берется из документов бухгалтерии или официальных отчетов. Если информация, изложенная в официальной бумаге, будет недостоверной, учреждение будет оштрафовано.

Документ понадобится, чтобы установить человеку пособие и гарантированные меры социальной поддержки (выплаты по больничному листу, беременности и родам, по уходу за малышами до полутора лет).

Как заполнять справку о зарплате

Сотрудник бухгалтерии заполняет документ индивидуально.

Документ необходимо подписать у руководителя и главного бухгалтера учреждения.

Установленная форма состоит из четырех разделов, которые содержат:

- Подробную информацию об учреждении.

- Сведения о сотруднике, который требует бумагу.

- Информацию о суммах заработной платы, с которых работодатель отчислял взносы в ПФ РФ и ФСС.

- Информацию о периодах, в течение которых отчисления не производились.

Заполнение первого раздела начинается с указания даты предоставления бумаги, ее номера. Указывается наименование нанимателя (в полной форме), территориального отделения ФСС, куда отчислялись взносы. Нужно также указывать код подчиненности юридического лица, ИНН, КПП, адрес местонахождения.

Заполняя сведения о лице, нужно указать его Ф.И.О., паспортные данные, адрес места проживания, а также номер страхового пенсионного (СНИЛС).

Третий раздел заполняется в порядке возрастания по годам (начиная с года трудоустройства), суммы зарплаты обозначаются цифрами и прописным текстом. В учет принимается сумма, на которую начислялись взносы (за 2017 год лимит — 876 000 руб. по отчислениям в ПФ РФ, 755 000 руб. — по отчислениям в ФСС).

В случае если полный год не отработан, в выписку включается информация только за фактически отработанный срок.

Заключительный раздел содержит сведения о периодах, в которые сотрудник не был трудоспособен, с указанием причины, которая подтверждена в официальном порядке.

Таким образом, в целях осуществления корректного расчета при увольнении сотрудника необходимо правильно предоставить сведения по установленной форме.

Требования к справке о страховых взносах

Используется унифицированный бланк по форме КНД 1151111. Работнику нужно выдать копию раздела 3. Включить нужно сведения только об увольняемом работнике.

Требования по заполнению не отличаются от предыдущего документа, а подробную инструкцию вы найдете в статье о том, как правильно заполнить новую форму РСВ-1.

Помните, что новый бланк ввели с 01.01.2017. Если требуется предоставить сведения о страховых выплатах за 2016 год и ранее, понадобится подготовить копию раздела 6 старой формы РСВ-1.

Что еще может запросить работник

Помимо перечисленных, сотрудник может сделать запрос на получение иных документов:

- приказ об увольнении или назначении;

- информацию об имеющемся стаже (представляет собой выписку из формы СЗВ-СТАЖ);

- форму 2-НДФЛ;

- информацию о среднем заработке (при сокращении, если работник намерен обратиться в службу занятости за пособием);

- сведения о персонифицированном учете (включает индивидуальную информацию за месяц увольнения в отношении сотрудника).

Любой из названных документов может понадобиться работнику в связи с увольнением и должен быть выдан ему на руки нанимателем в последний день трудовой деятельности.

В 1996 г. закончила СГПИ по специальности преподаватель английского и русского языков. В 2003 г. закончила Московскую Академию права и управления по специальности юрист. В 2007 г.закончила РАНХиГС по специальности менеджмент в управлении

Как известно, с 1 января 2017 года полномочия ФНС разрослись, и теперь она администрирует страховые взносы. В связи с этим поменялись многие реквизиты в платёжке по взносам – КБК, получатель и т.д. По большей части неверное заполнение документа не грозит никакими санкциями компании-плательщику. Ну и ещё — ФНС разнесёт средства правильно, т.к. автоматическая система учёта сама переправит ошибочные графы. Так зачем же бухгалтеру страдать и учить новые правила заполнения?

Ответ. Дело в том, что не все пользуются автоматизированными программами, некоторые отправляют платежное поручение вручную. И банки плательщика могут отклонить такой документ из-за того, что графы заполнены неправильно. В основном стандартизация программного обеспечения банков проводится по инициативе Центробанка. А тот реализует указания Минфина.

Внедрение новых блоков в систему происходит медленно. Соответственно, чтобы не попасть впросак и успеть в срок с платежом, необходимо точно знать, как именно Минфин рекомендует заполнять поля платёжного поручения на соцвзносы.

Многие поля не изменились, но мы рассмотрим их все, чтобы вам не пришлось искать информацию о заполнении платёжных поручений на уплату соцвзносов где-то ещё.

По традиции вначале предлагаем скачать сам образец заполнения платёжного поручения:

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Что значат поля в платежном поручении по страховым взносам

Пройдёмся по всем полям:

Реквизиты получателя в платежном поручении по страховым взносам

С 2017 года взносы необходимо перечислять:

- медицинское

- пенсионное

- медицинское

- пенсионное

- социальное – по болезни и материнству

- соцстрахование – от несчастных случаев на работе и от профзаболеваний.

Особенности заполнения полей в платёжном поручении

Получатель взносов – поле 16

Как правильно прописать получателя взносов Налоговая служба разъясняла в письме № ЗН-4-1/22860@ ещё 01.12.2016. Такая информация включается в поля:

Поля 61 и 103 – ваши идентификаторы в инспекции, т.е именно по этим данным налоговая поймёт, что это именно вы платите взносы. ИНН и КПП можно увидеть либо в свидетельстве о постановке на учёт в ФНС. Либо в выписке с портала ФНС.

Статус плательщика – поле 101

Правила подбора кода содержатся в приказе Минфина № 107н от 2013 года. Однако, они не однозначны, т.к. законотворцы не рассчитывали, что по ним будут уплачиваться взносы в ФНС. И изменений в него внесено не было в том году.

- после внесения изменений НК разделяет статусы плательщика налогов и плательщика сборов,

- статус 14 обезличивает плательщика, соединяя в единую массу и юрлиц и ИП.

Для того, чтобы программа обработки начала отличать налоги от сборов по статусу 14, Центробанку необходимо доработать её. Произойдёт это не раньше лета 2017 года.

Что указывать в платёжках до того, в письме № ЗН-4–1/1931 разъяснила 03.02.17 ФНС. Итак, в поле 101 необходимо писать следующие статусы плательщика:

- если взносы перечисляет юрлицо, указывать необходимо статус плательщика 01;

- ИП и сам за себя, и за сотрудников – статус 09

- налоговый агент – 02

- частный нотариус – 10;

- адвокат – 11;

- глава крестьянского хозяйства – 12.

- физическое лицо, перечисляющее взносы за наёмных работников – 13,

- представитель плательщика – 28.

Код бюджетной классификации — поле 104

Поскольку взносы теперь принимает ФНС, то в КБК соответственно изменился код главного администратора доходов бюджета. КГА – первые три цифры в КБК, для налоговой – 182. В письме от 01.12.16 № ЗН-4–1/22860@ налоговики пояснили, что ошибочное применение КБК 2016 года может привести:

- к неправильному зачислению денег;

- к отказу банка проводить операцию по п/п.

Изменения в законодательство внесены приказом Минфина России от 07.12.16 № 230н. Этим документом необходимо руководствоваться при подборе и написании КБК в п/п по взносам.

Переходные КБК для перечисления взносов за прошлые периоды

Для каждого взноса придумали свой переходный код, все они представлены в таблице:

КБК для взносов по дополнительному тарифу ОПС

Это делало учёт и разноску средств плательщика неудобными и медленными. Часто совершались ошибки в доначислениях, вызываемые понижением взноса после оценки.

Проблема решена в 2017 году введением в качестве обязательных 2 дополнительных КБК по доптарифу – также по спискам, но с учётом результатов спецоценки персонала.

Теперь, если уплачиваете по доптарифу, выбирать следует из приведённых ниже КБК:

| Список 1 | Без оценки сотрудника – 6% | 182 1 02 02131 06 1010 160 |

| После спецоценки | 182 1 02 02131 06 1020 160 | |

| Список 2 | Без спецоценки сотрудника – 9% | 182 1 02 02132 06 1010 160 |

| После спецоценки | 182 1 02 02132 06 1020 160 |

Ранее существовало 2 кода:

- для дохода до 300 тыс. рублей – определённая сумма,

- для разницы с доходом более 300 тыс. рублей — 1% от превышения.

С 2017 года их объединили в один КБК.

Когда же взносы доплачиваются индивидуальным предпринимателем за доход, полученный в прошлые периоды до 31 декабря 2016 (2013–2016 гг.), то, как сообщалось выше, есть 2 переходных КБК. Подробнее в таблице.

| Фиксированная взнос (до 300 тыс.руб.) | Взнос в 1% от превышения | |

|---|---|---|

| Переходные коды | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1200 160 | КБК на пенсионный взнос за доходы с 01.01.2017 | 182 1 02 02140 06 1110 160 |

Практически все компании направляют платёжные поручения через клиент-банк и, соответственно, формируют документ через специальные программы. Если же вы сдаёте бумажное п/п, то тщательно всё перепроверьте, чтобы не ездить полдня из офиса в банк и обратно и не пропустить срок оплаты взносов.

Постановлением Правления ПФР от 12.11.2008 № 322п утверждена форма ДСВ-3 "Реестр застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную часть трудовой пенсии и уплачены страховые взносы работодателя", порядок ее предоставления в территориальные органы ПФР, а также формат представления ДСВ-3 в электронном виде. Отчитаться перед ПФР за перечисленные дополнительные страховые взносы по утвержденной форме работодатели должны не позднее 20 дней со дня окончания квартала, в течение которого перечислялись взносы (по итогам I квартала 2009 года - не позднее 20 апреля). О том, как вести учет дополнительных страховых взносов и формировать отчетность по взносам в программе "1С:Зарплата и Управление Персоналом 8"*, рассказывает Е.А. Грянина, ООО "ИТ-Базис".

Примечание:

* Возможности программы "1С:Зарплата и Управление Персоналом 8", рассматриваемые в настоящей статье, реализованы в версии 2.5.13.

Возможность уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии установлена Федеральным законом от 30.04.2008 № 56-ФЗ. Дополнительные страховые взносы уплачиваются застрахованным лицом на добровольной основе из собственных средств самостоятельно либо через работодателя. При уплате через работодателя дополнительные страховые взносы ежемесячно удерживаются из зарплаты работника и перечисляются в бюджет Пенсионного фонда РФ работодателем. Помимо дополнительных страховых взносов, уплачиваемых работниками, работодатель может перечислять взносы работодателя в пользу своих работников (данное положение должно быть закреплено в коллективном или трудовом договоре либо оформлено отдельным приказом).

Необходимость ежемесячного удержания дополнительных страховых взносов с работников регистрируется с помощью документа Ввод сведений о плановых удержаниях работников организаций. В документе вводится список работников, из заработка которых следует производить удержание; для каждого работника выбирается вид удержания (в зависимости от способа исчисления взносов, указанного в заявлении работника), в колонке Действие проставляется значение Начать, вводится дата начала удержания (1-ое число месяца, следующее за месяцем получения заявления) и размер взносов (см. рис. 1). Для взносов, устанавливаемых в твердой сумме, в качестве размера указывается ежемесячная сумма удержания, для взносов, исчисляемых процентом - процент, исходя из которого должна рассчитываться сумма удержания.

Рис. 1. Назначение удержания дополнительных страховых взносов работникам в плановом порядке

Этим же документом (Ввод сведений о плановых удержаниях работников организаций) регистрируется изменение размера удержания (Действие = Изменить) или его прекращение (Действие = Прекратить) по заявлению работника. Обратите внимание, что изменение размера или прекращение удержания дополнительных страховых взносов по заявлению работника следует регистрировать с 1-го числа месяца, следующего за месяцем получения заявления от работника. Исключением является случай увольнения работника. В случае увольнения работника удержание дополнительных страховых взносов должно прекращаться со дня прекращения трудовых отношений (без подачи работником заявления о прекращении уплаты взносов). В программе при увольнении работника регистрировать прекращение удержания специальным образом не требуется - прекращение плановых удержаний регистрируется автоматически при проведении документа подсистемы кадрового учета Увольнение из организаций. Ежемесячный расчет сумм дополнительных страховых взносов, удерживаемых с работников, производится при начислении заработной платы документом Начисление зарплаты работникам организаций. Суммы удержаний отражаются на закладке Прочие удержания документа.

Удержание дополнительных страховых взносов

Примечание:

* Возможности программы "1С:Зарплата и Управление Персоналом 8", рассматриваемые в настоящей статье, реализованы в версии 2.5.13.

Возможность уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии установлена Федеральным законом от 30.04.2008 № 56-ФЗ. Дополнительные страховые взносы уплачиваются застрахованным лицом на добровольной основе из собственных средств самостоятельно либо через работодателя. При уплате через работодателя дополнительные страховые взносы ежемесячно удерживаются из зарплаты работника и перечисляются в бюджет Пенсионного фонда РФ работодателем. Помимо дополнительных страховых взносов, уплачиваемых работниками, работодатель может перечислять взносы работодателя в пользу своих работников (данное положение должно быть закреплено в коллективном или трудовом договоре либо оформлено отдельным приказом).

Необходимость ежемесячного удержания дополнительных страховых взносов с работников регистрируется с помощью документа Ввод сведений о плановых удержаниях работников организаций. В документе вводится список работников, из заработка которых следует производить удержание; для каждого работника выбирается вид удержания (в зависимости от способа исчисления взносов, указанного в заявлении работника), в колонке Действие проставляется значение Начать, вводится дата начала удержания (1-ое число месяца, следующее за месяцем получения заявления) и размер взносов (см. рис. 1). Для взносов, устанавливаемых в твердой сумме, в качестве размера указывается ежемесячная сумма удержания, для взносов, исчисляемых процентом - процент, исходя из которого должна рассчитываться сумма удержания.

Рис. 1. Назначение удержания дополнительных страховых взносов работникам в плановом порядке

Этим же документом (Ввод сведений о плановых удержаниях работников организаций) регистрируется изменение размера удержания (Действие = Изменить) или его прекращение (Действие = Прекратить) по заявлению работника. Обратите внимание, что изменение размера или прекращение удержания дополнительных страховых взносов по заявлению работника следует регистрировать с 1-го числа месяца, следующего за месяцем получения заявления от работника. Исключением является случай увольнения работника. В случае увольнения работника удержание дополнительных страховых взносов должно прекращаться со дня прекращения трудовых отношений (без подачи работником заявления о прекращении уплаты взносов). В программе при увольнении работника регистрировать прекращение удержания специальным образом не требуется - прекращение плановых удержаний регистрируется автоматически при проведении документа подсистемы кадрового учета Увольнение из организаций. Ежемесячный расчет сумм дополнительных страховых взносов, удерживаемых с работников, производится при начислении заработной платы документом Начисление зарплаты работникам организаций. Суммы удержаний отражаются на закладке Прочие удержания документа.

Реестр застрахованных лиц (форма ДСВ-3)

Дополнительные страховые взносы перечисляются работодателем в бюджет ПФР в те же сроки и в том же порядке, что и уплата страховых взносов на обязательное пенсионное страхование. Перечисление дополнительных страховых взносов на накопительную часть трудовой пенсии и взносов работодателя осуществляется единым платежом и оформляется отдельным платежным поручением. Одновременно с перечислением дополнительных страховых взносов работодатель формирует реестр застрахованных лиц и заверяет его в банке, через который осуществляется платеж. Не позднее 20 дней со дня окончания квартала реестры застрахованных лиц по форме ДСВ-3 представляются работодателем в территориальный орган ПФР. Работодатели со среднесписочной численностью работников (на момент создания либо по итогам прошедшего календарного года) свыше 100 человек представляют реестры застрахованных лиц в электронной форме.

Оформление реестра застрахованных лиц по форме ДСВ-3 (см. рис. 2) и формирование файла для передачи в ПФР в программе производится с помощью документа Реестр ДСВ-3 (вызывается из подменю Персонифицированный учет). Документ создается отдельно на каждое платежное поручение, которым перечисляются дополнительные взносы. В шапке документа указываются организация, от имени которой формируется реестр, и месяц начисления, за который перечисляются дополнительные страховые взносы. В группе реквизитов Платежное поручение вводятся реквизиты платежного поручения и дата его исполнения.

Рис. 2. Форма документа "Реестр ДСВ-3"

В колонке Перечислено работодателем указывается сумма взносов работодателя, перечисляемая за своих работников (если работодатель такие взносы уплачивает). Эта сумма вводится вручную, так как начисление взносов работодателя в программе "1С:Зарплата и Управление Персоналом 8" не регистрируется. Для регистрации доходов работников в виде сумм взносов работодателя, превышающих 12 000 руб. за налоговый период (суммы превышения в соответствии с пунктом 39 статьи 217 и подпунктом 7.1 пункта 1 статьи 238 НК включаются в налоговую базу по НДФЛ и по ЕСН) в программе имеется возможность на основании документа Реестр ДСВ-3 ввести документ НДФЛ и ЕСН - доходы и налоги.

Из документа Реестр ДСВ-3 можно получить печатную форму реестра застрахованных лиц по форме ДСВ-3 (по кнопке Печать -> ДСВ-3) и файл в электронном формате для передачи в ПФР (по кнопке Записать файл на диск).

Справка об уплаченных взносах

Для подтверждения фактических расходов работника по уплате им дополнительных страховых взносов на накопительную часть трудовой пенсии (например, для возможности получения работником социального налогового вычета по НДФЛ) работодатель по запросу работника обязан выдать ему справку налогового агента об уплаченных суммах дополнительных страховых взносов на накопительную часть трудовой пенсии.

Форма справки утверждена приказом ФНС России от 02.12.2008 № ММ-3-3/634@.

Для получения печатной формы справки в программе "1С:Зарплата и Управление Персоналом 8" предназначен отчет Справка по ДСВ (из подменю Налоги). В экранной форме отчета указывается организация и налоговый период, за который следует формировать справку (см. рис. 3). В реквизите Работник экранной формы отчета можно указать конкретного работника, для которого следует сформировать справку. Если работник не выбран, то справки будут сформированы на всех работников, с которых в течение налогового периода удерживались дополнительные страховые взносы.

Читайте также: