Кто осуществляет персонифицированный учет в системе обязательного пенсионного страхования

Обновлено: 19.05.2024

Субъектами обязательного пенсионного страхования являются страховщик (ПФР), страхователи (работодатели) и застрахованные лица (работники). ПФР осуществляет индивидуальный (персонифицированный) учет застрахованных лиц, посредством которого реализуются их пенсионные права. В данной статье рассмотрим, что следует знать и соблюдать работодателю, дабы не нарушить указанные права своих работников, а также ознакомимся с изменениями в порядке ведения персонифицированного учета начиная с 2011 г.

Правовые положения и принципы организации индивидуального (персонифицированного) учета сведений о гражданах, на которых распространяется действие законодательства РФ об обязательном пенсионном страховании, определены Федеральным законом от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" (далее - Федеральный закон N 27-ФЗ). Согласно данному Закону целями индивидуального (персонифицированного) учета являются, в частности, создание условий для назначения трудовых пенсий в соответствии с результатами труда каждого застрахованного лица, обеспечение достоверности сведений об их стаже и заработке (доходе), определяющих размер трудовой пенсии при ее назначении, развитие заинтересованности застрахованных лиц в уплате страховых взносов в ПФР и создание условий для контроля за уплатой данных страховых взносов страхователями (ст. 3 Федерального закона N 27-ФЗ).

Для справки. Согласно ст. 1 Федерального закона N 27-ФЗ:

- застрахованные лица - лица, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы в ПФР в соответствии с законодательством РФ;

- страхователи - юридические лица и их обособленные подразделения, осуществляющие деятельность на территории РФ и прием на работу по трудовому договору, а также заключающие договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством РФ начисляются страховые взносы (в отношении застрахованных лиц в силу Федерального закона от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации").

Для организации и ведения индивидуального (персонифицированного) учета на основании Федерального закона N 27-ФЗ разработаны следующие нормативные акты:

- Приказ Минздравсоцразвития России от 14.12.2009 N 987н "Об утверждении Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах" (далее - Инструкция N 987н);

- Постановление Правления ПФР от 31.07.2006 N 192п "О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и Инструкции по их заполнению" (далее - Инструкция N 192п).

Для целей индивидуального (персонифицированного) учета ПФР открывает на каждое застрахованное лицо индивидуальный лицевой счет, который имеет постоянный страховой номер и ведется в течение жизни указанного лица. Содержащиеся в индивидуальном лицевом счете сведения систематически уточняются и дополняются (ст. 6 Федерального закона N 27-ФЗ).

Что включает в себя персонифицированный учет, рассмотрим в приведенной ниже схеме (в соответствии с п. 7 Инструкции N 987н).

Порядок представления работодателем сведений о застрахованных лицах в ПФР

ПФР осуществляет прием и учет сведений о застрахованных лицах в системе индивидуального (персонифицированного) учета, а также внесение указанных сведений в индивидуальные лицевые счета застрахованных лиц в порядке и сроки, которые определяются уполномоченным Правительством РФ федеральным органом исполнительной власти (ст. 8.1 Федерального закона N 27-ФЗ).

Таким органом согласно Постановлению Правительства РФ от 30.06.2004 N 321 "Об утверждении Положения о Министерстве здравоохранения и социального развития Российской Федерации" является Минздравсоцразвития.

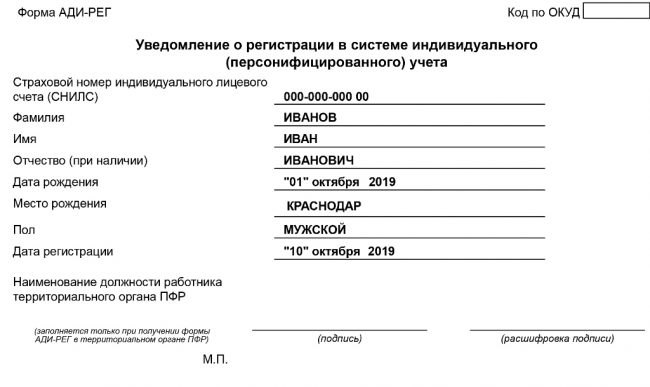

Застрахованное лицо, поступающее на работу по трудовому договору или заключающее договор гражданско-правового характера, обязано представить работодателю свое страховое свидетельство обязательного пенсионного страхования, а в случае его отсутствия - написать соответствующее заявление о выдаче ему такого свидетельства впервые или нового (взамен утраченного), а также сообщить работодателю (для последующей передачи в ПФР) сведения, поименованные в п. 3 ст. 9 Федерального закона N 27-ФЗ:

- страховой номер;

- фамилия, имя, отчество, фамилия, которая была у застрахованного лица при рождении;

- дата рождения;

- место рождения;

- пол;

- адрес постоянного места жительства;

- серия и номер паспорта или удостоверения личности, дата выдачи указанных документов, наименование выдавшего их органа;

- гражданство.

Сведения о страховых взносах и страховом стаже работников. В соответствии со ст. 11 Федерального закона N 27-ФЗ работодатель обязан представлять в территориальный орган ПФР по месту своей регистрации индивидуальные сведения о каждом работающем у него застрахованном лице:

- о заработной плате (доходе), начисленных и уплаченных страховых взносах за застрахованных лиц на основании данных бухгалтерского учета;

- о трудовом (страховом) стаже на основании приказов, других документов по учету кадров и иных документов, подтверждающих условия трудовой деятельности застрахованного лица.

Согласно п. 2 указанной статьи данные сведения содержат:

- страховой номер индивидуального лицевого счета;

- фамилию, имя и отчество;

- дату приема на работу (для застрахованного лица, принятого на работу данным страхователем в течение отчетного периода) или дату заключения договора гражданско-правового характера;

- дату увольнения (для застрахованного лица, уволенного данным страхователем в течение отчетного периода) или дату прекращения договора гражданско-правового характера;

- периоды деятельности, включаемые в стаж на соответствующих видах работ, определяемый особыми условиями труда, работой в районах Крайнего Севера и приравненных к ним местностях;

- сумму заработка (дохода), на которую начислялись страховые взносы обязательного пенсионного страхования;

- сумму начисленных страховых взносов обязательного пенсионного страхования;

- другие сведения, необходимые для правильного назначения трудовой пенсии;

- суммы страховых взносов, уплаченных за застрахованное лицо, являющееся субъектом профессиональной пенсионной системы;

- периоды трудовой деятельности, включаемые в профессиональный стаж застрахованного лица, являющегося субъектом профессиональной пенсионной системы.

Вместе со сведениями, перечисленными выше, работодатель представляет сведения о начисленных и уплаченных страховых взносах в целом за всех работающих у него застрахованных лиц. Также представляются сведения о включаемых в страховой стаж периодах работы и (или) иной деятельности, которые приобретены всеми работающими у него застрахованными лицами до их регистрации в системе индивидуального (персонифицированного) учета, в порядке, определяемом уполномоченным Правительством РФ федеральным органом исполнительной власти.

Представление указанных сведений осуществляется в соответствии с установленными Инструкцией N 192п формами:

- Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица (ф. СЗВ-6-1);

- Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованных лиц (ф. СЗВ-6-2);

- Опись сведений, передаваемых страхователем в ПФР (ф. АДВ-6-2);

- Опись документов о начисленных и уплаченных страховых взносах и страховом стаже застрахованных лиц, передаваемых страхователем в ПФР (ф. АДВ-6-3).

Обратите внимание! С 01.01.2011 персонифицированная отчетность сдается ежеквартально, не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом (п. 2 ст. 11 Федерального закона N 27-ФЗ). Указанные сведения представляются работодателем вместе с расчетом по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в фонды обязательного медицинского страхования (пп. 1 п. 9 ст. 15 Федерального закона N 212-ФЗ).

Таким образом, сведения о страховых взносах и страховом стаже работников вместе с расчетом по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР в 2011 г. работодателю необходимо представить в следующие сроки:

- за I квартал 2011 г. - не позднее 15.05.2011;

- за II квартал 2011 г. - не позднее 15.08.2011;

- за III квартал 2011 г. - не позднее 15.11.2011.

Обратите внимание! Срок сдачи персонифицированной отчетности за второе полугодие 2010 г. - до 01.02.2011 (п. 12 ст. 37 Федерального закона от 24.07.2009 N 213-ФЗ).

Формы представления индивидуальных сведений. Индивидуальные сведения о застрахованных лицах могут представляться в органы ПФР на бумажном носителе и в электронной форме (на магнитных носителях или с использованием информационно-телекоммуникационных сетей общего пользования, в том числе Интернета, включая единый портал государственных и муниципальных услуг) при наличии гарантий их достоверности и защиты от несанкционированного доступа и искажений. При этом документы в электронной форме должны быть заверены электронной цифровой подписью в соответствии с Федеральным законом от 10.01.2002 N 1-ФЗ "Об электронной цифровой подписи" (п. 2 ст. 8 Федерального закона N 27-ФЗ, п. 58 Инструкции N 987н).

Обратите внимание! С 01.01.2011 если численность работающих лиц (включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством РФ начисляются страховые взносы) превышает 50 человек, то работодатель обязан представлять указанные сведения за предшествующий отчетный период посредством электронного документооборота (в виде документов в электронной форме, заверенных электронной цифровой подписью). В таком же порядке указанные сведения могут представляться работодателем, если численность работающих у него застрахованных лиц за предшествующий отчетный период менее 50 человек (п. 2 ст. 8 Федерального закона N 27-ФЗ, п. 58 Инструкции N 987н).

О дополнительных страховых взносах на накопительную часть трудовой пенсии. Сведения, предусмотренные п. 4 ст. 9 Федерального закона от 30.04.2008 N 56-ФЗ "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений", работодатель представляет в органы ПФР не позднее 20 дней со дня окончания квартала. Указанные сведения представляются по форме ДСВ-3 "Реестр застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную часть трудовой пенсии и уплачены страховые взносы работодателя", утвержденной Постановлением Правления ПФР от 12.11.2008 N 322п (далее - Порядок N 322п). Данные сведения также могут быть представлены посредством электронного документооборота (п. 2 ст. 8 Федерального закона N 27-ФЗ, п. 31 Инструкции N 987н).

Требования к составлению и хранению сведений. Сведения, содержащиеся в представленных страхователем документах, подготовленных с нарушением Инструкции N 987н, требований к формам данных документов и правил их заполнения (согласно Инструкции N 192п, Порядку N 322п), в лицевые счета не вносятся. Эти документы или их копии возвращаются страхователю с указанием обнаруженных нарушений в срок не позднее семи дней со дня их обнаружения (п. 39 Инструкции N 987н).

Копии сведений индивидуального (персонифицированного) учета застрахованных лиц, которые представлены в ПФР, хранятся у страхователей по правилам, установленным для хранения документов бухгалтерского учета и отчетности (п. 3 ст. 8 Федерального закона N 27-ФЗ).

Ответственность работодателя. За непредставление в установленные сроки сведений, необходимых для осуществления индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, либо представление неполных и (или) недостоверных сведений к страхователям применяются финансовые санкции в виде взыскания 10% причитающихся соответственно за отчетный период и за истекший календарный год платежей в ПФР. Взыскание указанной суммы производится органами ПФР в судебном порядке (ст. 17 Федерального закона N 27-ФЗ).

Иные случаи и порядок подачи работодателем индивидуальных сведений о работающих у него застрахованных лицах в территориальный орган ПФР по месту своей регистрации представлены в таблице.

Контроль за достоверностью индивидуальных сведений

Территориальные органы ПФР осуществляют контроль за достоверностью представляемых страхователями индивидуальных сведений о застрахованных лицах путем проведения проверок, истребования необходимых документов, справок и сведений:

- о начисленных и уплаченных страховых взносах;

- о трудовом (страховом) стаже за период до и после регистрации в системе обязательного пенсионного страхования;

- о заработной плате (доходе).

По запросу ПФР страхователь в указанный в запросе срок представляет требуемые документы, в том числе подтверждающие начисление и уплату страховых взносов, трудовой (страховой) стаж, дающий право на досрочное назначение трудовой пенсии, за периоды до и после регистрации в системе обязательного пенсионного страхования работающих у него застрахованных лиц (п. 40 Инструкции N 987н).

В случае обнаружения несоответствия между представленными индивидуальными сведениями и результатами проверки территориальный орган ПФР направляет страхователю уведомление об устранении имеющихся расхождений. Они должны быть устранены в течение двух недель после получения уведомления; также следует представить уточненные данные. Если же страхователь в установленный срок не устранил имеющиеся расхождения, то ПФР принимается решение о корректировке индивидуальных сведений и уточнении лицевых счетов застрахованных лиц. В таком случае орган ПФР сообщает об этом страхователю и застрахованным лицам в срок не позднее семи дней со дня принятия такого решения.

Если страхователь был ликвидирован, территориальный орган ПФР по заявлению застрахованного лица и на основании представленных им документов принимает решение о дополнении (уточнении) лицевого счета застрахованного лица, о чем сообщает ему не позднее семи дней со дня принятия такого решения (п. 41 Инструкции N 987н).

Права и обязанности работодателя

Обобщим права и обязанности страхователя в соответствии с Федеральным законом N 27-ФЗ и Инструкцией N 987н, которые необходимо знать и соблюдать работодателю, чтобы не нарушать пенсионные права своих работников.

бухгалтерский учет и налогообложение"

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности. --> Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Вы – работодатель, имеющий наемных сотрудников? В таком случае, вам приходится ежемесячно сотрудничать с Пенсионным Фондом. Не миновать тесного общения также, если сотрудники были у вас в том году, за который вы отчитываетесь в государственные органы. ПФР аккумулирует специфические сведения обо всех трудоустроенных гражданах, а обязанность обновлять учетные данные лежит на работодателе.

- В какой форме подавать эти сведения

- Как часто это необходимо делать?

- В какой орган предоставлять информацию?

В новом году в законодательстве вступят в силу серьезные перемены, которые потребуют от предпринимателей и бухгалтеров менять устоявшиеся привычки. Что именно ждет их относительно персонифицированного учета, разбираемся в этом материале.

Часть обязательной отчетности

Все наемные работники должны получить регистрацию в ПФР – стать застрахованным лицом. Оформить и проконтролировать этот процесс – обозначенная в законе обязанность работодателя.

Индивидуальный, он же персонифицированный учет – это система регистрации информации, производимой в Пенсионном Фонде РФ, касающейся страховой и накопительной долей будущей пенсии всех работников.

Для чего нужен этот тип учета

Все работники организации, получившие страхование в ПФР, обладают в ней индивидуальным лицевым счетом, номер которого (СНИЛС) является постоянным. В общей части этого счета указываются анкетные данные и информация, касающаяся трудового стаж.

В этих данных возможны периодические изменения: человек переезжает, повышает квалификацию, а соответственно, и оклад, иногда меняет личные данные. Поэтому информацию нужно постоянно контролировать и, при необходимости, обновлять.

Поэтому работодатель обязан с оговоренной в законодательных актах периодичностью подавать соответствующую информацию обо всех своих сотрудниках в органы надзора и контроля.

Перемены-2017

Бланки для подачи отчетности по индивидуальному учету

Информация, касающаяся персонифицированного учета, отражается в специальном расчете страховых взносов. Раньше для этого предусматривался отдельный бланк по форме РСВ-1. В этом бланке отмечаются взносы в ПФР, выполненные работодателем для каждого наемного работника с каждой зарплаты.

Кроме данного бланка, нужно было подготовить следующие документы:

- перепись информации, поданной в ПФР — форма АДВ-6-2;

- перечисление документов, переданный в ПФР — форма АДВ-6-3;

- данные о страховых взносах в течение страхового стажа — форма СЗВ-6-1;

- реестр взносов и сведения о стаже застрахованных — форма СЗВ-6-2.

С 2017 года, согласно Приказа ФНС от 10 октября 2016 года № ММВ-7-11/551, введена единая форма для всех страховых взносов, объединяющая в себе 4 своих раздельных предшественницы – РСВ-1, 4-ФСС, РСВ-2, РВ-3.

Что писать в отчете

Бланк для единого расчета предусматривает отражение в нем следующих данных:

- информация об обязанностях плательщика взносов;

- соответствующие суммы начислений по взносам;

- выплаты по соцстраху в связи с больничными, материнством и другими обозначенными в законе поводами;

- подробный расчет выплат за счет средств федерального бюджета;

- личные данные застрахованных (ФИО, СНИЛС, ИНН).

ВАЖНО! Если в фирме за отчетный период по спискам числилось менее 25 наемных сотрудников, за которых производились страховые отчисления в ПФР, то допустима сдача этого отчета в бумажном варианте. Если персонал более многочислен, подавать отчет о нем необходимо в электронной форме.

Как часто сдавать

Отчетность по данному виду учета до сих пор сдавалась в ПФР каждые три месяца. В год необходимо было подать 4 таких отчета, каждый не позже середины следующего за кварталом месяца.

Так было до сих пор, однако, в грядущем году ожидаются перемены. Последний годовой отчет должен быть сдан, как положено, до 20 февраля следующего года, а дальше следует учитывать законодательные изменения в сроках. Ежеквартальный отчетный период остается в силе, а для сдачи отчетности предпринимателям дается время до 30 числа следующего за отчетным периодом месяца.

- Первый расчет по 2017 году нужно будет сдать по итогам первого квартала – до 2 мая 2017 года, так как расчетное 30 апреля приходится на воскресенье, а следующий день – 1 мая – государственный выходной.

- За полугодие нужно отчитаться не позднее 1 июля, поскольку 30 июня – воскресенье.

- За 3 квартал отчет потребуется до 30 октября.

- Для годового отчета потребуется подготовить документы к 30 января 2018 года.

Кому сдавать

Если раньше персонифицированный учет предоставлялся исключительно в ПФР, то с 2017 года часть функций контроля и администрирования взяла на себя ФНС. Поэтому теперь нужно будет подавать расчеты в оба этих органа:

- в ПФР – ежеквартально форму СЗВ-М (сведения о застрахованных) – до середины следующего за отчетным месяца;

- в ИНФС – ежеквартально Единый расчет (новая единая форма) – до 30 числа после каждого квартала.

ОБРАТИТЕ ВНИМАНИЕ! С 2017 года потребуется ежегодный переучет сведений персонифицированного учета, впервые его нужно будет сдать за целый 2017 год. Сроки для сдачи ограничивают предпринимателя 1 марта следующего года, так что первый такой отчет поступит в ПФР только в 2018 году. Форма для него еще не разработана.

Что хотят знать ФНС и ПФР касательно персонифицированного учета

Бланк формирует работодатель, но ему необходима соответствующая информация от каждого сотрудника.

Нужно предоставить ряд сведений не только о каждом человеке из наемного персонала, но и по самому работодателю.

Персонифицированный учет - это учет сведений о каждом работнике организации или о лице, самостоятельно уплачивающем взносы в системе Пенсионного фонда РФ. Данный процесс осуществляется с целью реализации прав (пенсионных) человека в соответствии с требованиями действующего законодательства. При этом сведения, отраженные в системе персонифицированного учета, служат фундаментом для определения и расчета всех видов социальных выплат.

Персонифицированный учет и действующее законодательство

Персонифицированный учет основывается на нормах, закрепленных Федеральным Законом “Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования” от 01.04.1996 г. № 27-ФЗ и призван усовершенствовать порядок получения сведений о лицах, получающих социальную помощь от государства.

Отметим, что помимо граждан России, персонифицированному учету подлежат и иностранные граждане:

граждане другого государства, постоянно или временно проживающие в РФ;

граждане другого государства, временно находящиеся в РФ, но имеющие трудовой договор на 6 месяцев.

Каждый месяц все работодатели-страхователи должны передавать информацию о каждом физическом лице, которому были начислены выплаты и вознаграждения, облагаемые страховыми взносами.

Кто является плательщиком страховых взносов в Пенсионный фонд России

Все застрахованные лица подразделяются на:

людей, которые страхуют себя и выплачивают взносы самостоятельно;

людей, работающих на основе договора, который был заключен с лицом.

Плательщиком обязательных страховых взносов в Пенсионный фонд России являются лица, которые

работают на основании заключенного трудового договора;

работают на основе гражданско-правового договора или авторского договора;

не работают, но поставлены на учет в Службе занятости.

Кто участвует в системе пенсионного страхования

В системе Обязательного Пенсионного Страхования можно выделить следующих участников:

страховщик. Им может выступать как Пенсионный фонд РФ, так и негосударственные пенсионный фонды;

страхователи. Это работодатели, т.е. организации и предприниматели, которые отчисляют пенсионные взносы за себя и за своих сотрудников;

застрахованные лица – это лица, которые являются собственниками пенсионных накоплений.

Цели персонифицированного учета

Под целями персонифицированного учета понимается:

Создание всех необходимые условий, позволяющих назначить застрахованному лицу будущую пенсию, исходя из итогов трудовой деятельности;

Обеспечение достоверности предоставляемой информации о стаже и заработной плате (доходе), которые являются основной информацией для назначения величины трудовой пенсии;

Создание и постоянное ведение информационной базы данных для того, чтобы назначать пенсию, учитывая итоговый трудовой стаж застрахованного лица, а также основываясь на вносимые страховые суммы;

Контролирование уплаты страховых вносов застрахованными лицами;

Упрощение порядка и ускорение процесса назначений трудовой пенсии застрахованным лицам.

Именно для этих важных целей и ведется в Пенсионном Фонде России персонифицированный учет.

При этом каждому застрахованному лицу открывается индивидуальный лицевой счет. Счет необходим для учета страховых взносов, которые поступают за сотрудника организации от работодателя.

Отметим, что кроме работодателя, такие взносы может делать само застрахованное лицо. Данный счет ведется обычно в информационной базе данных.

Какие сведения относятся к персонифицированному учету

К сведениям персонифицированного учета относится следующая информация о застрахованном лице:

дата и место рождения;

ИНН (при наличии);

сумма дохода по итогам отчетного периода (зарплата и прочие выплаченные вознаграждения);

размер уплаченных страховых взносов;

период трудового стажа.

На основании сумм страховых взносов, перечисленных страхователем за сотрудника, ПФР рассчитывает показатель пенсионных баллов.

При наступлении страхового случая (например, пенсионный возраст) данный показатель учитывается при расчете пенсии.

Также при расчете и назначении пенсии учитывается показатель трудового стажа.

Как работает система персонифицированного учета

На базе системы персонифицированного учета взаимодействуют три субъекта правоотношений обязательного пенсионного страхования:

застрахованное лицо (сотрудник).

Реализация системы персонифицированного учета осуществляется следующим образом:

При поступлении на работу гражданин предоставляет работодателю полную информацию о себе (ФИО, адрес регистрации, дата рождения, т.п.). Предоставленные данные подтверждаются документально (паспорт, документ, подтверждающий регистрацию, т.п.).

Работодатель вносит предоставленную информацию в базу, которая может быть оформлена как в электронной форме, так и на бумажном носителе.

В установленный срок работодатель подает персонифицированные данные в территориальный орган ПФР по месту регистрации. Предоставленный документ (в электронном виде или на бумаге) представляет собой консолидированную персональную информацию обо всех работниках предприятия.

На основании данных, предоставленных работодателями, орган ПФР формирует сводную базу со сведениями обо всех застрахованных лицах. При наступлении страхового случая (приобретение инвалидности, наступление пенсионного возраста, потеря кормильца, прочие случаи, предусмотренные законодательством), ПФР на основании сведений персонифицированного учета рассчитывает сумму пенсионных выплат.

Какая информация подлежит сбору и хранению при осуществлении индивидуального персонифицированного) учета

Персонифицированный учет сведений о застрахованных лицах – это сбор и хранение следующей информации:

суммы страховых взносов, которые были начислены данному работнику работодателем;

суммы, которые поступили на страховой счет от страхователя за весь период;

размер установленной пенсии с учетом последующей индексации.

Персонифицированный учет Пенсионным фондом России ведется на постоянной основе.

Система Персонифицированного учета является гарантом того, что поступления и взносы не пропадут и будут учтены при расчете будущей пенсии.

Но при этом не стоит забывать: для того чтобы эти поступления были, необходимо работать официально, либо самостоятельно делать взнос (из неофициальной заработной платы) на личный лицевой счет в Пенсионный фонд России.

Ответственность за непредставление данных индивидуального учета

Работодатель, имеющий наемных работников, по отношению к которым он выступает страхователем, обязан подавать в ПФР данные персонифицированного учета в соответствии с порядком, утвержденным ФЗ-27 от 01.04.1996.

Если организация или предприниматель не представил данные персонифицированного учета, или в случаях, когда представлены недостоверные данные, предусмотрен штраф по каждому сотруднику от 300 до 500 рублей (ст.15.33.2 КоАП).

Остались еще вопросы по бухучету и налогам? Задайте их на форуме "Зарплата и кадры".

. № 730п утвержден новый документ для персонифицированного учета – форма СЗВ-ТД, а также . № 730п утвержден новый документ для персонифицированного учета – форма СЗВ-ТД, а также .

. ) обеспечения ведения учреждением приведенного выше персонифицированного учета расчетов с плательщиками доходов вне . № 157н): 1) обеспечения ведения учреждением персонифицированного учета расчетов с получателями выплат (в .

. при условии обеспечения ведения учреждением персонифицированного учета расчетов с плательщиками доходов (в . (учреждением) и (или) уполномоченным агентом персонифицированного учета расчетов с получателями выплат (в .

. при условии обеспечения ведения учреждением: персонифицированного учета расчетов с плательщиками доходов (в .

. взносов в составе сведений индивидуального (персонифицированного) учета и учтены на индивидуальных лицевых . с законодательством РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования . с законодательством РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования . с законодательством РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования .

. Федеральный закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного . Федеральный закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного . подтверждающие регистрацию в системе индивидуального (персонифицированного) учета (далее – система). Впрочем, . регистрацию в системе индивидуального (персонифицированного) учета, на бумажном носителе или . регистрацию в системе индивидуального (персонифицированного) учета, на бумажном носителе или .

. установленном законодательством РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования . установленном законодательством РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования . законодательством РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования . систему органа, осуществляющего индивидуальный (персонифицированный) учет в системе обязательного пенсионного страхования .

. группам плательщиков, в случае ведения персонифицированного учета данных по плательщикам указанных платежей . бюджетного учета (группового) с данными персонифицированного учета по плательщикам доходов в бюджет .

. при условии, что вы ведете персонифицированный учет вне балансовых счетов (управленческий учет . учитывать по группе контрагентов, если персонифицированный учет ведете вне балансовых счетов и .

. взносов в составе сведений индивидуального (персонифицированного) учета и учтены (разнесены) фондом на . с законодательством РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования . .1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования .

. (4 тыс. руб.), следует вести персонифицированный учет таких доходов, полученных от нее . -11/11559@), организации следует вести персонифицированный учет доходов в регистрах налогового учета .

Персонифицированный учет урегулирован на законодательном уровне. В системе указываются сведения о лицах, которые имеют право на помощь от государственных органов.

Индивидуальный персонифицированный учет — что это

Бесплатно по России

На предприятия ложится обязанность относительно того, чтобы направлять о гражданах нужные сведения в пенсионные органы. Основная обязанность руководства организации заключается в том, чтобы сообщать информацию об уровне дохода гражданина. Кроме того, отражаются сведения о средствах, которые поступают на счета. Указанный правовой акт определяет правила, касающиеся данных о лице, в том числе о накоплениях.

Ранее указанная схема учета не применялась, но с начала 1997 года эти положения стали обязательными для всех работодателей. Причиной выступает то, что некоторые факторы должны обязательно учитываться при назначении отчислений пенсионного типа. В частности, это величина выработки и количество средств, направленных в ПФР.

Законодательство указывает на необходимость заключения специального соглашения в таких ситуациях:

- когда гражданин трудится по трудовому соглашению;

- трудится по договору гражданско-правового значения;

- трудится в условиях исправительного учреждения;

- лицо прошло регистрацию в ЦЗН.

Для чего необходим

Законодательство указывает на то, страховаться гражданину нужно в обязательном порядке. В зависимости от того, насколько вовремя предоставлены сведения об оплате таких взносов за ведение трудовой деятельности, что упрощает процесс назначения выплаты гражданам достаточного обеспечения после оформления пенсионного статуса.

Система учета позволяет учитывать правомочия каждого гражданина, который осуществляет трудовую деятельность. Учет позволяет определить величину страхового стажа для того, чтобы считать будущие пенсионные выплаты.

Вне зависимости от того, где работает гражданин, его персональные данные хранятся в системе персонифицированного учета.

С какого года введен

Рассматриваемое понятие начало применяться в 1998 году. С указанного момента на органы и организации легла обязанность относительно ведения учета граждан, которые не осуществляют трудовую деятельность и тех, за кого оплачиваются взносы в соответствующие органы.

Данная система дала возможность упростить проведение реформы в пенсионной сфере в 2002 году. Кроме того, получилось выполнить задачу относительно страхования. В соответствии с федеральным законом №27 предложено ввести систему персонифицированного учета с 1996 года.

За счет введения такой системы передвижение денежных средств, начисляемых гражданину за ведение трудовой деятельности, можно с легкостью отследить. С начала апреля 2016 года организации несут обязанность относительно того, чтобы передавать в пенсионный орган сведения индивидуального значения, которые отражаются в кадровой документации.

Участники системы

Указанная система включает в свой состав несколько участников. В том числе, это страхователи и страховщики, кроме того, граждане, застрахованные в системе. Обязанность страхователей заключается в проведении правильной регистрации граждан, за которых перечисляются взносы.

Можно выделить несколько основных правил для данной категории участников:

- поддержка с правовой стороны;

- перечисление дополнительных взносов на формирование накопительной части пенсионных выплат.

В качестве страховщика выступает фонд государственного или негосударственного назначения. Данные организации выступают гарантом относительно обязательств пенсионного органа, по этой причине производится установка фактов перерасчета и выплат для граждан. Они несут обязанность относительно выполнения контрольных функций.

Страхованию в такой системе подлежит лица, которые официально устроены на работу. Предусматривается, что руководство предприятия оплачивает за них страховые взносы. Человек имеет право получать сведения о накоплениях на своем счету.

Права и обязанности участников

Если у гражданина есть желание получить консультацию относительно персональных данных, ему предоставляется возможность ознакомиться с теми сведениями, которые его интересуют. Такие услуги могут быть получены по почте. На гражданина ложится обязанность по поводу обеспечения сохранности карточки учета (СНИЛС) и направления уведомлений в ПФР о том, какие изменения произошли.

В это же время работодатель может своевременно и грамотно вести документацию относительно социального обеспечения. Кроме того, на компании ложиться обязанность по уточнению данных о сотрудниках и отслеживанию наличия у каждого из них страховой документации.

У представителей органов ПФР есть право:

- направлять запросы на получение сведений о гражданах;

- организовать взаимодействие с негосударственными организациями;

- вносить уточнения в лицевой счет.

В то же время на данный орган ложиться обязанность относительно того, чтобы в системе отражались достоверные данные и предоставлять отчет о проведенной деятельности гражданам, владеющим страховыми полисами.

Как осуществляется индивидуальный персонифицированный учет

Для того, чтобы использовать систему учета персонифицированных сведений, гражданин проходит регистрацию в единой системе страхования. В конфиденциальном формате фиксируется время, на протяжении которого застрахованное лицо ведет трудовую деятельность. Отражению в системе подлежат сведения, которые влияют на величину начисляемых выплат. В том числе, стаж, время и место работы.

Чтобы система была работоспособной, руководство компании несет обязанность по подаче сведений относительно каждого сотрудника. В частности, это сведения об отпуске, при предоставлении которого не сохраняется заработок, прохождение курсов повышения квалификации.

Предоставление сведений ПУ в специализированный отдел ПФР

Руководство компании и граждане, прошедшие регистрацию в качестве индивидуальных предпринимателей, имеющие наемных работников, несут обязанность относительно того, чтобы сообщать в пенсионные органы сведения о работниках.

Устанавливается, что сведения о страховой выработке подлежит передаче в уполномоченные органы к началу марта. Во время трудоустройства соискатель должен предоставить достоверные данные о себе, при этом все факты подтверждаются при использовании документации. Заполнение сведений о каждом сотруднике производится в электронном и письменном формате.

После того, как все данные консолидируются, они передаются в пенсионный фонд. Будущая социальная поддержка граждан, которые временно не работают, получают пособия социального типа, находятся в местах лишения свободы, обеспечиваются пенсиями за счет государственного бюджета.

Отправка данных страхователями производится до середины каждого месяца. Отправка сведений требуется для фискального и пенсионного органа. Основанием выступает расчет, произведенный по бухгалтерской и финансовой отчетности. Требуется постоянно следить за актуальностью данных. Если происходит смена личной информации, об этом требуется уведомить указанные органы.

Изначально компании должны собрать всю информацию, после чего вносят ее в установленную форму. В документе прописывается информация отдельно по каждому сотруднику. Необходимо заполнить бланк отдельно для каждого сотрудника. Это касается только тех лиц, кому предоставлялись выплаты за текущий период. Основанием становится сформированное соглашение трудового или гражданско-правового типа.

Подробнее о подаче данных в ПФР смотрите в видео:

Если руководство компании добросовестно исполняет свои обязанности, то это обеспечивает достойные пенсионные отчисления в будущем.

Ответы на актуальные вопросы по ИПУ

В данном направлении могут возникнуть разные вопросы.

Что такое лицевой счет

Ответ: Индивидуальный счет указывает сведения о каждом этапе жизни гражданина и выступает как основание при решении вопроса, связанного с оказанием поддержки со стороны государственных органов. Структура, использованная при разработке счета, помогает выявлять ошибки и следить за тем, какие изменения произошли, что влияет на расчет полагающихся выплат.

В документе прописываются такие данные:

- информация из паспорта гражданина;

- половая принадлежность;

- адрес проживания;

- номер страхового документа;

- гражданская принадлежность;

- ИНН;

- величина стажа;

- доход гражданина;

- взносы страхового типа;

- коэффициенты.

Перечисленные сведения подлежат постоянной проверке. Делать это уполномоченный орган будет в течение всей жизни человека.

Зачем нужен СНИЛС

Ответ: Номер, нанесенный на данный документ имеет уникальный характер. Он применяется в качестве идентификатора граждан. Он помогает формировать регистры лиц, которые получают социальные услуги от государства. Для оформления льгот требуется предоставить СНИЛС. Государственные органы имеют возможность передавать друг другу сведения о данном акте.

Кроме того, документ используется для прохождения регистрации на портале Госуслуг.

Кто является страхователем в системе учета

Таким образом, система учета направлена на установление гарантий для будущего пенсионного обеспечения граждан. Используется она в отношении всех лиц, кто трудоустроен на основании договора.

РОССИЙСКАЯ ФЕДЕРАЦИЯ

Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования*

(с изменениями на 26 мая 2021 года)

Документ с изменениями, внесенными:

Федеральным законом от 23 июля 2008 года N 160-ФЗ (Российская газета, N 158, 25.07.2008) (вступил в силу с 1 января 2009 года);

Федеральным законом от 8 декабря 2010 года N 339-ФЗ (Российская газета, N 281, 13.12.2010) (вступил в силу с 1 января 2011 года);

Федеральным законом от 3 декабря 2011 года N 379-ФЗ (Российская газета, N 251, 09.11.2011) (вступил в силу с 1 января 2012 года);

С 1 января 2014 года в настоящий документ вносились изменения на основании абзацев четвертого - тринадцатого подпункта "а" и подпункта "б" пункта 2 статьи 1 Федерального закона от 3 декабря 2012 года N 243-ФЗ.

- Примечание изготовителя базы данных.

Принят

Государственной Думой

8 декабря 1995 года

Одобрен

Советом Федерации

20 марта 1996 года

Настоящий Федеральный закон устанавливает правовую основу и принципы организации индивидуального (персонифицированного) учета сведений о гражданах Российской Федерации, постоянно или временно проживающих (пребывающих) на территории Российской Федерации иностранных гражданах и лицах без гражданства в целях обеспечения реализации их прав в системе обязательного пенсионного страхования, учета сведений о трудовой деятельности, а также в целях предоставления государственных и муниципальных услуг и исполнения государственных и муниципальных функций.

Глава I. Общие положения

Статья 1. Основные понятия, употребляемые в настоящем Федеральном законе

В настоящем Федеральном законе употребляются следующие основные понятия:

(Абзац в редакции, введенной в действие с 1 января 2020 года Федеральным законом от 16 декабря 2019 года N 436-ФЗ. - См. предыдущую редакцию)

страхователи - юридические лица, в том числе иностранные, и их обособленные подразделения; международные организации, осуществляющие свою деятельность на территории Российской Федерации (в отношении застрахованных лиц в соответствии с Федеральным законом "Об обязательном пенсионном страховании в Российской Федерации"); семейные (родовые) общины коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации, осуществляющие традиционную хозяйственную деятельность; крестьянские (фермерские) хозяйства; граждане, в том числе иностранные, лица без гражданства, проживающие на территории Российской Федерации, и индивидуальные предприниматели, осуществляющие прием на работу по трудовому договору, а также заключающие договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы. В целях настоящего Федерального закона органы службы занятости в отношении безработных, а также организации, в которых лица, осужденные к лишению свободы, привлекаются к труду, приравнены к понятию "страхователь";

физические лица, самостоятельно уплачивающие страховые взносы, - застрахованные лица: индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, и иные категории граждан, уплачивающие страховые взносы на обязательное пенсионное страхование в фиксированном размере в порядке, установленном законодательством Российской Федерации о налогах и сборах;

(Абзац в редакции, введенной в действие с 1 января 2020 года Федеральным законом от 16 декабря 2019 года N 436-ФЗ. - См. предыдущую редакцию)

страховой номер индивидуального лицевого счета - уникальный номер индивидуального лицевого счета, используемый для обработки сведений о физическом лице в системе индивидуального (персонифицированного) учета, а также для идентификации и аутентификации сведений о физическом лице при предоставлении государственных и муниципальных услуг и исполнении государственных и муниципальных функций;

абзацы одиннадцатый - пятнадцатый предыдущей редакции с 1 января 2020 года считаются соответственно абзацами двенадцатым - шестнадцатым настоящей редакции - Федеральный закон от 16 декабря 2019 года N 436-ФЗ.

профессиональная часть индивидуального лицевого счета - составная часть индивидуального лицевого счета, в которой отражаются сведения о суммах пенсионных взносов, уплаченных в соответствии с договорами досрочного негосударственного пенсионного обеспечения страхователем за застрахованное лицо, являющееся субъектом системы досрочного негосударственного пенсионного обеспечения, за периоды его трудовой деятельности на рабочих местах, условия труда на которых по результатам специальной оценки условий труда признаны вредными и (или) опасными (профессиональный стаж), о выплатах и иные сведения, необходимые для реализации пенсионных прав в соответствии с законодательством Российской Федерации;

профессиональный стаж застрахованного лица - суммарная продолжительность периодов его трудовой деятельности на рабочих местах, условия труда на которых по результатам специальной оценки условий труда признаны вредными и (или) опасными, в течение которых в его пользу страхователем уплачивались пенсионные взносы в соответствии с договорами досрочного негосударственного пенсионного обеспечения;

отчетный период - период, за который страхователь представляет в территориальный орган Пенсионного фонда Российской Федерации сведения о застрахованных лицах в системе индивидуального (персонифицированного) учета. Отчетными периодами признаются месяц, первый квартал, полугодие, девять месяцев и календарный год;

Статья 2. Правовая основа индивидуального (персонифицированного) учета

1. Правовую основу индивидуального (персонифицированного) учета составляют Конституция Российской Федерации, настоящий Федеральный закон, законы и иные нормативные правовые акты Российской Федерации, международные договоры Российской Федерации, регулирующие правоотношения в данной сфере.

(Пункт в редакции, введенной в действие Федеральным законом от 24 апреля 2020 года N 136-ФЗ, распространяется на правоотношения, возникшие с 1 апреля 2020 года. - См. предыдущую редакцию)

(Пункт дополнительно включен Федеральным законом от 24 апреля 2020 года N 136-ФЗ, распространяется на правоотношения, возникшие с 1 апреля 2020 года. - См. предыдущую редакцию)

Статья 3. Цели индивидуального (персонифицированного) учета

Целями индивидуального (персонифицированного) учета являются:

создание условий для назначения страховых и накопительной пенсий в соответствии с результатами труда каждого застрахованного лица;

обеспечение достоверности сведений о стаже и заработке (доходе), определяющих размер страховой и накопительной пенсий при их назначении;

создание информационной базы для реализации и совершенствования пенсионного законодательства Российской Федерации, для назначения страховых и накопительной пенсий на основе страхового стажа застрахованных лиц и их страховых взносов, а также для оценки обязательств перед застрахованными лицами по выплате страховых и накопительной пенсий, срочной пенсионной выплаты, единовременной выплаты средств пенсионных накоплений;

(Абзац в редакции, введенной в действие с 1 января 2015 года Федеральным законом от 21 июля 2014 года N 216-ФЗ. - См. предыдущую редакцию)

абзацы пятый - десятый предыдущей редакции с 1 января 2020 года считаются соответственно абзацами шестым - одиннадцатым настоящей редакции - Федеральный закон от 16 декабря 2019 года N 436-ФЗ.

развитие заинтересованности застрахованных лиц в уплате страховых взносов в Пенсионный фонд Российской Федерации;

создание условий для контроля за уплатой страховых взносов застрахованными лицами;

информационная поддержка прогнозирования расходов на выплату страховых и накопительной пенсий, определения тарифа страховых взносов в Пенсионный фонд Российской Федерации, расчета макроэкономических показателей, касающихся обязательного пенсионного страхования;

упрощение порядка и ускорение процедуры назначения страховых и накопительной пенсий застрахованным лицам;

использование страхового номера индивидуального лицевого счета для идентификации и аутентификации сведений о физическом лице при предоставлении государственных и муниципальных услуг и исполнении государственных и муниципальных функций.

Статья 4. Принципы организации индивидуального (персонифицированного) учета

всеобщности и обязательности уплаты страховых взносов в Пенсионный фонд Российской Федерации и учета сведений о застрахованных лицах;

осуществления индивидуального (персонифицированного) учета в процессе всей трудовой деятельности застрахованного лица и использования данных указанного учета для назначения страховой и накопительной пенсий согласно пенсионному законодательству Российской Федерации, в том числе для реализации застрахованными лицами прав на досрочное негосударственное пенсионное обеспечение.

Читайте также: