Кто контролирует негосударственные пенсионные фонды нпф

Обновлено: 28.04.2024

Каждый из нас надеется на достойную, обеспеченную старость. Судя по нынешнему поколению пенсионеров, государство не всегда может удовлетворить даже самые простые потребности пожилых людей. К счастью, на сегодняшний день у россиян есть возможность самостоятельно решать, какой будет их пенсия, прибегнув к помощи специальной организации под названием негосударственный пенсионный фонд. Стоит ли доверять подобным структурам, и каким образом они помогут скрасить старость?

Что такое негосударственный пенсионный фонд?

Это особая организационно-правовая форма некоммерческой организации соцобеспечения, которая специализируется на осуществлении обязательного пенсионного страхования и негосударственного пенсионного обеспечения. Следует отметить, что в 2014 году в законодательство было изменение, согласно которому негосударственным пенсионным фондам необходимо пройти особую проверку ЦБ, процедуру акционирования и вступления в систему гарантирования пенсионных накоплений.

Можно выделить следующие виды деятельности НПФ:

- негосударственное пенсионное обеспечение;

- обязательное пенсионное страхование;

- профессиональное пенсионное страхование.

В 2010 году общая структура пенсии россиян была существенно видоизменена. На данный момент она включает в себя страховую и накопительную части. Согласно действующим законам, работодатели должны отчислять на страховую часть 16% всего фонда оплаты труда. Эти средства используются для выплаты пенсий и пособий нынешним пенсионерам. Еще 6% ФОТ перечисляются в качестве накопительной части, которую гражданин имеет право использовать по своему усмотрению. Именно ее можно передать в распоряжение НПФ.

Как правило, пенсионный фонд постоянно инвестирует накопительную часть и начисляет на счет клиента часть полученного таким образом дохода. Условия инвестирования и, соответственно, возможные риски подробно описываются в договоре. Cредняя доходность инвестиционных инструментов НПФ может существенно превышать показатели эффективности государственного Пенсионного фонда России, т.е. при аналогичных взносах размер пенсионных накоплений клиентов НПФ зачастую значительно больше, чем у граждан, пользующихся стандартной схемой пенсионного обслуживания.

При заключении договора НПО у клиента есть возможность самостоятельно выработать наиболее приемлемую для него схему пенсионного обеспечения. Все средства, которые клиент перечисляет негосударственному пенсионному фонду в рамках подобного договора, будут отражены на его индивидуальном лицевом счете, который обычно можно просмотреть на официальном сайте. В дальнейшем они используются фондом в качестве инвестиционного капитала.

Особое внимание следует уделить, так называемому, профессиональному пенсионному обеспечению, которое обеспечивает особые условия пенсионного обслуживания для представителей целого ряда профессий. К сожалению, развитие подобных услуг в России сдерживается отсутствием необходимой законодательной базы.

Стоит ли опасаться НПФ?

Многие люди относятся с предубеждением к негосударственным структурам и боятся передавать им свои деньги. При этом работа НПФ строго регулируется законодательством и контролируется большим количеством государственных структур.

Для того, чтобы выбрать наиболее эффективный негосударственный пенсионный фонд, изучите отзывы и рейтинги, которые составляют различного рода финансовые издания и институты. Подобные оценки позволяют оценить не то только качество обслуживания и доходность того или иного фонда, но и удостовериться в его надежности. При этом риск натолкнуться на мошенников в данной сфере чрезвычайно невелики ввиду жестких условий лицензирования подобной деятельности.

Центробанк в 2021 году приводит следующий рейтинг НПФ:

![]()

1

2

3

![]()

1

0

Данный материал будет актуальным для слушателей курсов повышения квалификации и курсов профессиональной переподготовки по специальностям и направлениям:

Застрахованные граждане, те, кто перевел свои накопления в НПФ, в 2017 году понесли потери в размере 55 млрд. рублей. По оценкам экспертов в этом 2018 году, все, кто держит накопительную часть пенсии в негосударственных пенсионных фондах, потеряют до 70 млрд. рублей.

Почему застрахованные граждане России недополучат 70 млрд. рублей?

Такие потери несут работающие граждане только из-за того, что они досрочно переводят свои накопления из одного фонда в другой. А еще из-за того, что мы не совсем знаем законы и принципы переводов накоплений в другие НПФ. Этим часто пользуются страховщики, негосударственные пенсионные фонды и их агенты. И бывают ситуации, когда перевод средств осуществляется без нашего ведома.

Убедитесь, что Вы переводили свои пенсионные накопления в другой фонд

В один прекрасный день приходит письмо и уведомление от ПФР об изменении реестра застрахованных лиц. Из него мы вдруг узнаем, что нас кто-то перевел из одного фонда в другой. Конкретно закон не описывает такую ситуацию и о том, что нужно делать, тоже мало кто представляет. В принципе нам только и остается смириться с этим фактом и принять ситуацию как есть.

Каким образом перевели в другой фонд?

Именно этот вопрос встает перед нами, когда узнаем об этом. А все очень просто: недобросовестный коммерческий пенсионный фонд подделывает наши подписи в фиктивных договорах и заявлении. Почти все сфальсифицированные переводы проходят через подачу бумажных заявлений и договоров. Для НПФ это не сложно, достаточно приобрести паспортные данные и образец подписи.

При этом Пенсионный фонд России не проверял подлинность подписей до нынешнего времени. Теперь ПФР обязано устанавливать личность застрахованного, если это досрочный перевод. Обычно такая процедура легко контролируется, если она проходит через портал госуслуг, то есть документы оформляются в электронном варианте.

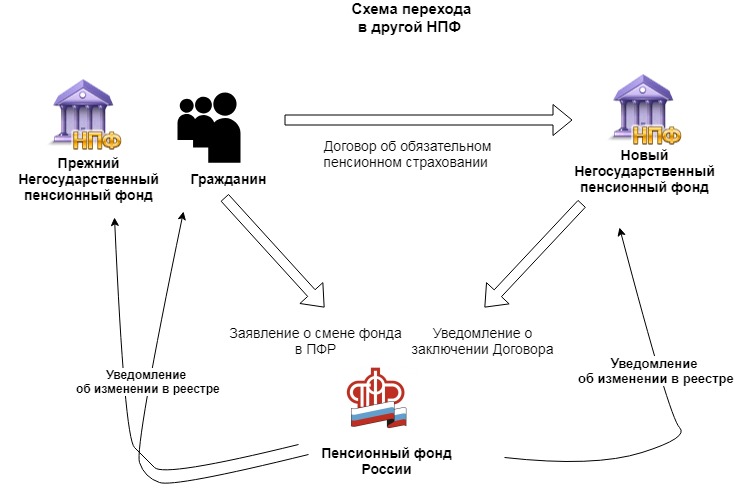

Как должна работать схема переводов накоплений в НПФ?

Закон второй: Федеральный закон от 7 мая 1998 г. № 75-ФЗ "О негосударственных пенсионных фондах" предполагает возможность смены негосударственного фонда на другой фонд. Но, согласно статьи 36.11, это можно делать 1 раз в год. Не чаще.

В этом же нормативно-правовом акте прописана процедура перехода:

Гражданин заключает договор с новым фондом и направляет заявление о смене фонда в ПФР. Новый фонд также направляет в ПФР уведомление о заключении договора. В свою очередь ПФР вносит изменения в реестр и извещает 3 лиц об этих изменениях:

- Гражданина – застрахованного,

- Новый НПФ

- Старый НПФ

Многие граждане не понимают, в какой ситуации они не получат доходы от операций по инвестированию. Если вы переходите досрочно, то их вы не получите. То есть инвестиционный доход застрахованное лицо не получит. В тоже время при срочном переходе – право на доход остается у застрахованного.

Срочный переход – сохраняется доход

(не чаще 1 раза в 5 лет)

Досрочный переход – не сохраняется доход

(в следующем году и раньше срока)

Переход производится в следующем году после истечения пятилетнего срока.

Например, вы заключили договор с НПФ 1 октября 2017 года.

Перейти в другой фонд можно через 5 лет в следующем году, то есть со 2 октября 2022 года.

Именно после этой даты вы можете спокойно сменить фонд без финансовых потерь, сохранив доходы от инвестиций

Статья 36.6-1 определяет, что можно перейти в другой фонд, но уже в следующем году.

Например, если вы перешли в фонд 2017 году, то уйти из него можно в 2018 году и т.д.

Но в этом случае застрахованное лицо не получит никакого дохода от инвестиций. И не получит их, даже если он находился в фонде 4 года и 11 месяцев

Чем еще опасен досрочный переход?

В этом случае застрахованный может и вовсе потерять часть своих накоплений. А все дело в том, что не всегда инвестиции приносят доход. Другими словами, инвестиции могут быть убыточными. И тогда сумма накоплений уменьшится. При этом, как заявил Пенсионный фонд России, у застрахованного не будет права на гарантийное восполнение. То есть часть граждан просто утратят часть своих пенсионных накоплений.

Что делать, если ваши накопления перевели в другой фонд без вашего ведома?

Есть 3 основных варианта действий:

1 путь: Оставить все как есть и надеяться, что с вашими накоплениями поступят мудро. При этом доход от размещения своих накоплений в предыдущем НПФ вы не получите.

2 путь: Вернуться в предыдущий фонд, написав заявление. В этом случае также но о каком доходе говорить не приходится.

3 путь: Судебное разбирательство. Для этого нужно обратиться в суд по месту нахождения ответчика (НПФ) с исковым заявлением с требованием, признать договор не действительным (согласно 166-167 и 431 статьям Гражданского кодекса РФ). К нему нужно приложить:

- копию договора, запрошенного у нового страховщика,

- копию заявления и поручения о переходе в другой фонд, полученные от ПФР,

Также можно привлечь к административной ответственности на основании п. 10.1 ст. 15.29 КоАП. Для этого можно обратиться в отделение полиции по месту жительства. Либо подать жалобу в Банк России через интернет-приемную.

Как проверить, перевели ли мои накопления в другой фонд?

Что такое негосударственный пенсионный фонд?

Негосударственный пенсионный фонд это особая некоммерческая организация, задачей которой является формирование пенсий граждан.

При создании фонда его учредители передают фонду имущество – вклад учредителя, которое становится собственностью фонда. По своим обязательствам фонд отвечает всем переданным ему имуществом.

Гарантии исполнения негосударственным пенсионным фондом своих обязательств

Гарантом исполнения негосударственным пенсионным фондом своих обязательств в первую очередь служит совокупный вклад учредителей. Его размер установлен законодательными требованиями и не может составлять менее 30 миллионов рублей.

Также фондом для обеспечения обязательств перед участниками создается страховой резерв, который не может быть менее 5% от размера пенсионных резервов фонда.

Ежегодно в негосударственном пенсионном фонде проводится независимая аудиторская проверка

Деятельность фонда подлежит ежегодному независимому оцениванию актуарием.

Результаты аудиторской проверки и актуарного оценивания представляются федеральному органом, осуществляющим надзор и контроль – Федеральной службе по финансовым рынкам Российской Федерации.

Виды деятельности негосударственного пенсионного фонда

Негосударственные пенсионные фонды могут заниматься только тремя исключительными видами деятельности:

— деятельностью по негосударственному пенсионному обеспечению граждан;

— деятельностью в качестве страховщика по обязательному пенсионному страхованию;

— деятельностью в качестве страховщика по профессиональному пенсионному страхованию (этим видом деятельности негосударственные пенсионные фонды занимаются крайне редко, поскольку правовая база по созданию профессиональных пенсионных систем в Российской Федерации еще в недостаточной степени разработана).

Каждый из видов деятельности негосударственный пенсионный фонд может осуществлять в отдельности, вне зависимости от того, осуществляются ли им остальные два.

Лицензирование видов деятельности негосударственного пенсионного фонда

Правила фонда

Деятельность по негосударственному пенсионному обеспечению граждан

Что нужно знать, заключая договор дополнительного пенсионного обеспечения с негосударственным пенсионным фондом

Прежде всего, потенциальный вкладчик должен изучить пенсионные правила фонда и выбрать описанную в них пенсионную схему, которая определяет порядок уплаты пенсионных взносов и выплат негосударственных пенсий.

По классификации схемы бывают с установленным размером взносов или с установленным размером выплат.

Также пенсионные схемы подразделяются на страховые и сберегательные. Существуют также сберегательно – страховые схемы.

Страховые схемы предусматривают пожизненную выплату пенсий. Наследование накопленной вкладчиком суммы не предусмотрено.

Сберегательные схемы предусматривают выплату пенсий в течение ряда лет и предусматривают наследование. Выплаты могут производиться как в течение ряда лет, так и до исчерпания средств на счете участника.

Сберегательно – страховые схемы предусматривают последовательное применение двух схем: на этапе накопления применяется сберегательная схема, на этапе выплат пенсий — страховая.

По условиям финансирования схемы могут быть фондируемые, нефондируемые и частично-фондируемые

Практически все схемы, заключаемые с физическими лицами – фондируемые, то есть для выполнения обязательств негосударственным пенсионным фондом создаются определенные фонды, основа которых -пенсионные взносы участника.

Нефондируемые или частично-фондируемые схемы используются вкладчиками – юридическими лицами.

Прекращение отношений с негосударственным пенсионным фондом

Прекращение отношений между вкладчиком (участником) фонда обычно наступают вследствие выполнения негосударственным пенсионным фондом своих обязательств по выплате участнику дополнительных негосударственных пенсий, но могут быть прерваны по инициативе вкладчика или участника путем расторжения пенсионного договора.

При расторжении пенсионного договора фонд обязан выплатить вкладчику или участнику выкупную сумму или перевести ее в другой негосударственный пенсионный фонд.

Условия расчета, выплат или перевода выкупных сумм должны содержаться в правилах фонда и пенсионном договоре.

При заключении пенсионного договора на эти условия необходимо обращать повышенное внимание, поскольку единого требования к расчету и условиям выплат выкупных суммам законодательно не установлено, и фонды в этом вопросе самостоятельно определяют методику расчета и сроки выплат.

Деятельность в качестве страховщика по обязательному пенсионному страхованию

Что нужно знать для заключения договора об обязательном пенсионном страховании с негосударственным пенсионным фондом

Собственное имущество негосударственного пенсионного фонда

Потенциальным вкладчикам и застрахованным лицам негосударственных пенсионных фондов необходимо знать, что собственное имущество фонда подразделяется на имущество, предназначенное для обеспечения уставной деятельности фонда, а так же пенсионные резервы и пенсионные накопления.

То есть при заключении договоров с негосударственным пенсионным фондом и передаче ему пенсионных взносов и/или пенсионных накоплений необходимо понимать, что эти средства становятся собственностью фонда. При этом у фонда перед вкладчиками, участниками и застрахованными лицами возникают обязательства по выплате пенсий или выкупных сумм.

Использовать на свое содержание пенсионные резервы и пенсионные накопления фонду запрещено. На них не может быть обращено взыскание по долгам фонда.

Законодательством четко оговариваются предельные суммы, которые фонд может использовать на свое содержание– не более 15% от полученного дохода при размещении пенсионных резервов и инвестирования пенсионных накоплений, не более 3% от сумм пенсионных взносов.

Ваши пенсионные накопления все еще где-то лежат и даже приносят инвестиционный доход. Вы можете ими распорядиться.

В 2002 году в России заработала новая система обязательного пенсионного страхования — ОПС. У будущих пенсионеров появились страховая и накопительная части пенсии. Вместе они образуют трудовую пенсию по старости.

Страховая часть — это обязательства государства платить вам определенную сумму. Они выражены в баллах. Чем больше баллов, тем больше государство будет вам платить, когда выйдете на пенсию.

Накопительная часть — это уже не виртуальные баллы, а деньги, которые копятся на счету, пока вы работаете. Эти деньги называются пенсионными накоплениями. Если вы родились в 1967 году или позже и официально работали с 2002 по 2013 год, работодатель делал отчисления, за счет которых и сформировалась накопительная пенсия. С 2014 года отчисления прекратились, но суммы, которые успели накопиться, не отобрали.

Пенсионные накопления лежат в Пенсионном фонде России и негосударственных пенсионных фондах, которые инвестируют данный капитал в акции, облигации и другие финансовые инструменты с целью извлечения дополнительной прибыли. От эффективности работы этих организаций зависит, на сколько вырастет сумма накоплений и какой будет пенсия. Чтобы повлиять на размер пенсии, вы можете самостоятельно выбрать, кто будет управлять вашими взносами. Для этого можно поменять один пенсионный фонд на другой.

Я пять лет работал агентом негосударственных пенсионных фондов и несколько раз переводил свои накопления из фонда в фонд. Расскажу, как это сделать в 2021 году.

Как победить выгорание

Как узнать, где лежат пенсионные накопления

Фонд, где лежат пенсионные накопления, называется страховщиком по ОПС.

В пункте 4 документа сказано, какой фонд является вашим страховщиком и с какого года. Там же увидите размер своих пенсионных накоплений.

Можно ли поменять ПФ

Какого бы страховщика вы ни выбрали, непосредственно вести инвестиционную деятельность будет одна или несколько управляющих компаний — УК. В ПФР и НПФ поступают деньги, а потом страховщики отправляют их в свои УК.

Страховщиками могут выступать:

- Пенсионный фонд России, он же ПФР — государственная структура.

- Один из негосударственных пенсионных фондов, НПФ. На начало 2021 года в РФ действуют 43 НПФ, но страховщиками по ОПС выступают только 29.

Тех граждан, кто пошел по такому сценарию, называют молчунами. Но можно не быть молчуном и самому распорядиться накопительной пенсией, выбрав себе управляющую компанию из предложенного списка, в том числе и ВЭБ. Это делается через заявление, о котором пойдет речь ниже.

Страховщиком в этом случае остается ПФР, но он направляет пенсионные накопления в выбранную УК. Выбрать можно только одну. В 2020 году перечень доступных УК насчитывал 15 компаний.

Если вы не хотите, чтобы страховщиком выступал ПФР, вы можете передать средства в распоряжение НПФ.

Негосударственный пенсионный фонд. Он, так же как и ПФР, отдает ваши деньги управляющим компаниям, но не одной, а сразу нескольким. Выбирать эти УК фонд будет сам.

Никто не знает, какой вариант в итоге принесет больше выгоды — через ПФР или НПФ. Но для себя я выбрал НПФ, потому что не хочу доверять будущую пенсию только одной управляющей компании. Надеюсь, что профессиональные инвесторы из НПФ лучше меня распределят деньги между разными УК и их инвестиционными портфелями.

Законодательная база

Сейчас СНИЛС в виде таких зеленых карточек уже не выдают. Теперь номер электронный, но можно распечатать выписку

В законе также прописаны требования к структуре инвестиционного портфеля НПФ: в каких долях можно приобретать разрешенные активы. Например, доля иностранных ценных бумаг не может превышать 20%. На своих сайтах НПФ обычно указывают, куда именно они вкладывают пенсионные накопления.

Что изменилось. Пенсионные накопления как часть будущей трудовой пенсии появились в 2002 году. С тех пор систему постоянно меняли.

Пенсионные накопления появились за счет обязательных страховых взносов. Страховые взносы считают от зарплаты до вычета НДФЛ. Платят их работодатели за свой счет.

В 2002 году взносы на накопительную часть пенсии делали за мужчин 1953 года и моложе, а также женщин 1957 года и моложе. С 2005 года работодатели стали отчислять на накопительную пенсию только за работников 1967 года рождения и моложе. Размер взносов тоже постоянно менялся.

Как менялись взносы на накопительную пенсию

| Годы | Мужчины 1953—1966 и женщины 1957—1966 годов рождения | Люди 1967 года рождения и моложе |

|---|---|---|

| 2002—2003 | 2% | 3% |

| 2004 | 2% | 4% |

| 2005—2007 | 0% | 4% |

| 2008—2013 | 0% | 6% |

| 2014—2023 | 0% | 0% |

Например, официальная зарплата Виктора — 100 000 Р . С нее он платит НДФЛ — 13%, но не сам, а посредством работодателя, потому что тот является налоговым агентом. На руки Виктор получает 87 000 Р . К пенсионным накоплениям эти 13 000 Р отношения не имеют.

Работодатель Виктора платит еще страховые взносы — 30% от 100 000 Р . Они не вычитаются из зарплаты. 30% — это основной тариф, но бывают льготные, когда процент ниже. Фирма Виктора ко льготникам не относится. Таким образом, работодатель должен заплатить в бюджет еще 30 000 Р .

Сумма уплаченных им страховых взносов распределяется по 3 компонентам: социальное, обязательное медицинское и обязательное пенсионное страхование. На ОПС идет 22% от зарплаты — 22 000 Р , которые делились на страховую и накопительную пенсии: 16% и 6% соответственно — 16 000 Р на страховую и 6000 Р на накопительную.

Таким образом, до 2014 года пенсионные накопления формировались за счет взносов работодателя 6% и дохода от их инвестирования. C 2014 года власти заморозили накопительную пенсию, а взносы от работодателей направили в страховую часть.

Теперь накопительная пенсия растет только за счет инвестиционного дохода, который извлекает управляющая компания. Мораторий временный, но его постоянно продлевают — для этого Госдума принимает изменения. В декабре 2020 года Президент подписал закон, который продлил заморозку до конца 2023 года.

Что такое НПФ и для чего он нужен

Как уже было отмечено, управляющие компании занимаются инвестированием пенсионных накоплений. Между ними и будущим пенсионером стоит страховщик — ПФР или НПФ.

Страховщик является прослойкой, которая выступает гарантом, формирует, а потом выплачивает накопительную пенсию. Формировать — значит принимать взносы, учитывать и передавать пенсионные накопления в управление УК.

Возникает вопрос, для чего нужны НПФ, раз есть ПФР, который может формировать накопительную пенсию. Объясняется это тем, что НПФ имеет несколько отличительных характеристик:

- Возможность для клиентов сохранить взносы на накопительную пенсию.

- Более высокая доходность.

- Более узкая специализация.

Выбрать НПФ — сохранить взносы на накопительный компонент. До конца 2015 года человек мог сам решить судьбу страховых взносов:

Чтобы сохранить взносы 6% на накопительную и 16% на страховую пенсию, нужно было распорядиться накопительной — выбрать УК или НПФ. До 2016 года это была важная причина, чтобы перейти в НПФ. Сейчас это уже неактуально.

Если в 2023 году власти не станут продлевать мораторий на накопительную пенсию, у клиентов НПФ, распорядившихся пенсией до 2016 года, она снова будет расти за счет работодателя, а у клиентов ПФР — нет.

Лучшие НПФ зарабатывают больше ПФР. Деньги молчунов инвестирует УК ВЭБ. Ее средняя доходность за 2011—2019 годы — 7,7% годовых. Семерка лучших НПФ показала за тот же период доходность от 7,9% до 9,7%. Разница кажется небольшой, но на длительном отрезке заметна, а пенсионные накопления всегда подразумевают длительный отрезок.

Вот сколько денег можно потерять таким образом. Допустим, размер накопительной пенсии — 300 000 Р , работать осталось 30 лет, а пенсионные отчисления в накопительную часть не возобновятся. Предположим, что доходность УК ВЭБ каждый год равна 8%, а доходность клиента НПФ — 9%. Полученные проценты реинвестируются.

Сколько денег пропадет, если оставить накопительную пенсию в ПФР

| Сумма спустя 30 лет, без учета дополнительных взносов | Ежемесячная прибавка к пенсии (сумма накоплений делится на период дожития, в 2021 году — на 22 года) | |

|---|---|---|

| УК ВЭБ, доходность 8% годовых | 2 590 000 Р | 10 000 Р |

| НПФ, доходность 9% годовых | 3 350 000 Р | 13 000 Р |

НПФ специализируются на накоплениях. Хотя сам Пенсионный фонд России деньги не инвестирует, но он выбирает управляющие компании, отвечает за них, копит резервы, и в этом смысле тоже является участником рынка. При этом приращение капитала — малая часть обязанностей ПФР. Пенсионный фонд работает также со страховой и социальной пенсиями, пенсиями по инвалидности и потере кормильца.

НПФ же изначально создавались для того, чтобы формировать и инвестировать пенсионные накопления, а потом выплачивать накопительные пенсии, причем не только государственные.

Государственная накопительная пенсия формируется в рамках системы обязательного пенсионного страхования. Взносы на ОПС делают работодатели, а фонд выступает страховщиком. Лицензию на обязательное пенсионное страхование выдает Центробанк.

Если будущий пенсионер хочет в старости получать больше, он может поучаствовать в программе НПО — негосударственного пенсионного обеспечения. Взносы на НПО он делает сам. НПФ, у которых нет лицензии на ОПС, формируют и платят только негосударственные пенсии. Изначально негосударственные пенсионные фонды для этого и создавались.

НПФ действуют в нашей стране с 1992 года и имеют больший опыт по работе с ценными бумагами для получения доходов, чем Пенсионный фонд России.

Зачем менять фонд

Фонды вкладывают накопления в финансовые инструменты, которые приносят доход. За счет этого будущая пенсия увеличивается. Один фонд сработает лучше, другой — хуже, что в итоге повлияет на размер пенсии.

Бывало, что Центробанк отзывал лицензии у негосударственных пенсионных фондов из-за нарушений закона и невыполнения ими своих обязательств.

Если вы считаете, что ваш НПФ менее надежный или доходный — можете его поменять.

Преимущества и недостатки перехода в другой ПФ

Доходность. Никто не знает заранее, как сработает негосударственный пенсионный фонд — они не гарантируют определенный процент прибыли от инвестиций. Какую доходность дал НПФ, становится известно только к апрелю следующего года. Например, за 2020 год фонды отчитаются к апрелю 2021.

Если какой-то фонд десять лет подряд давал 10%, это не значит, что на следующий год он не уйдет в минус. Поэтому после перехода в другой ПФ, который исторически показывал лучшие результаты, вы можете как выиграть в деньгах, так и проиграть.

Близость. Если вы перешли в фонд, чье отделение расположено в вашем городе, это может стать преимуществом. Например, вы захотите прийти туда, чтобы написать заявление или поскандалить.

Если же выбрать НПФ без представительства в вашем регионе, придется решать все вопросы удаленно или далеко ездить.

Пенсия из разных источников. Если вы доверили свои пенсионные накопления НПФ, он и будет платить вам накопительную пенсию. Страховую будете получать из ПФР. Обращаться за пенсиями придется в НПФ и ПФР.

Для удобства можете перед достижением пенсионного возраста вернуться в ПФР — туда вы обратитесь за обеими пенсиями и будете получать их из одного источника.

Потери из-за досрочного перехода. Если клиент меняет страховщика чаще одного раза в пять лет, ему не выплачивают инвестиционный доход — деньги, которые заработал прежний НПФ или ПФР.

Виды перехода в другой ПФ

Менять фонд разрешено не чаще одного раза в год. Деньги переводят не сразу, а самое раннее — на следующий год после подачи заявления. Различают переход в НПФ и досрочный переход в НПФ.

Доходность пенсионных накоплений фиксируют по завершении пятилетнего цикла. Цикл начинается с года, в котором деньги попали к новому страховщику или в котором появились первые пенсионные накопления. Поэтому к новому страховщику без потери доходности деньги переводят только в определенный год. Затем начинается новый цикл — чтобы в следующий раз перейти без потерь, нужно ждать еще пять лет.

Если человек хочет перейти без потерь, ему не нужно ждать 4 года, чтобы написать заявление и перейти на следующий год. Человек может сделать срочный переход — написать заявление в любой момент в течение пятилетки, которое автоматически будет исполнено по завершении цикла — на следующий год после фиксации инвестдохода. Такое заявление называется заявлением о переходе.

Лена выбрала новый НПФ, заключила с ним договор и написала заявление о переходе в 2020 году. Свой нынешний НПФ она выбрала в 2019 году, пять лет пройдет в 2023 году, поэтому ее пенсионные накопления переведут с января по март 2024 года. Доходность за прошлые годы она не потеряет.

Досрочный переход — на следующий год. Если человек не хочет ждать пять лет, он может написать заявление о досрочном переходе. По заявлению о досрочном переходе пенсию переводят на следующий год после заключения договора с новым фондом, до 1 апреля. Будущий пенсионер потеряет доходность за тот период, который пробыл в пенсионном фонде: от года до четырех лет.

Пятилетние циклы ввели в 2011 году. Те, кто поменял страховщика до 2011 года, приравнены к тем, кто перевелся в 2011 году. Если человек перешел досрочно, его отсчет циклов начинается с этого времени, и у разных людей они не совпадают.

Олег перешел в НПФ в 2011 году. С этого момента начался его пятилетний цикл: доходность ему начисляли, но не фиксировали. Если бы он перешел в другой фонд в 2012 году, потерял бы доходность за 2011 год. Если бы перешел в 2013 году — за 2011 и 2012. По итогам 2011—2015 годов доходность Олега зафиксировали. Поэтому в 2016 году его накопления могли бы перейти в новый НПФ без потерь. Сделал он это или нет, с 2016 года начался новый цикл — в следующий раз доходность Олега зафиксировали по итогам 2016—2020 годов. Поэтому в 2021 году он может опять поменять страховщика без потерь.

Незаконный перевод накопительной пенсии. Многих людей перевели в другой ПФ мошенники. Человек думает, что находится в одном фонде, и случайно узнает, что в другом. Мошенников не волнуют потери за досрочный переход, поэтому большинство пострадавших теряют доходность. Вернуть ее получается только через суд.

Так произошло и со мной. Я выбрал НПФ и перевел туда деньги, а потом без моего ведома их перевели в другой фонд. Мои подписи на договоре и заявлении подделали — и представили дело так, будто я сам перешел в новый НПФ.

В итоге мне удалось не только вернуть деньги, но и возместить моральный ущерб. Почитайте, что мы уже писали об этом:

Как переходить в другой ПФ, чтобы не потерять накопления

Потерять можно только инвестдоход, который еще не зафиксировали. Остальная сумма пенсионных накоплений остается за вами даже при досрочном переходе.

Чтобы не потерять доходность при переводе, не подавайте заявление о досрочном переходе.

В 2022 году перейти в НПФ без потерь могут:

- Те, кто сменил страховщика в 2012 году. Для этого надо было подать заявление о переходе в 2011 году. Первая возможность перехода без потерь у них была через пять лет — в 2017 году. Следующая будет в 2022 году, но заявление подается в предыдущий год.

- Те, кто сменил страховщика в 2017 году — значит, подал заявление в 2016.

Во всех остальных случаях что-то из доходности вы потеряете, если решите в 2021 году подать заявление о досрочном переходе.

Читайте также: