Как получить справку о доходах военному пенсионеру в рб

Обновлено: 19.05.2024

Справка о зарплате — один из документов, необходимых для назначения пенсии работающему человеку, подошедшему к соответствующему возрасту.

От того, как долго человек за свою жизнь работал и сколько за это получал, зависит его пособие по старости. С 2002 года с введением персонифицированного учета Пенсионный фонд сам накапливает эти сведения. Что было раньше — необходимо подтверждать самостоятельно. Для учета более ранних периодов и нужна справка о заработной плате для пенсии.

Законодательная база

В Приложении к Приказу Минтруда от 28 ноября 2014 г. N 958н справки по зарплате для пенсии не фигурируют. Законодательство требует от гражданина, претендующего на пособие по старости:

- паспорт, который подтвердил бы его гражданство и возраст;

- СНИЛС;

- документ о среднемесячном заработке за 2000-2001 годы (при отсутствии такового — аналогичные сведения за любые 60 месяцев до 2002 года);

- документ о страховом стаже.

Подтверждать последний необходимо в соответствии с правилами, закрепленными Постановлением Правительства РФ от 02.10.2014 № 1015 . Они основным доказательством стажа называют трудовую книжку.

Если гражданин работал в иной форме (по авторскому лицензионному или по договору ГПХ), ему необходимо предоставить копии этих договоров и справки из ПФР о том, что платежи за него действительно вносили заказчики.

Таким образом, если эта бумага и требуется, то только за период до 2002 года. И если этот период необходимо учесть. Тем, кто в это время не был трудоустроен или получал слишком низкую зарплату, она не нужна.

Кому нужен образец справки для пенсии с места работы

На практике потребовать ее могут с каждого заявителя. Хотя единственная категория граждан, которая ее предоставлять не должна, — это индивидуальные предприниматели. Размеры их доходов для начисления пособия неважны, ведь взносы они платят исходя из МРОТ.

При подаче документов в ПФР проверят, достигает ли средний подтвержденный доход гражданина за 2000-2001 годы 2100–2900 рублей (в зависимости от региона проживания). Если да, то ничего дополнительно приносить не придется.

Иногда сведения о доходах до 2002 года могут помочь увеличить размер пособия. Поэтому если сотрудники ПФР рекомендуют показать их, лучше не отказываться.

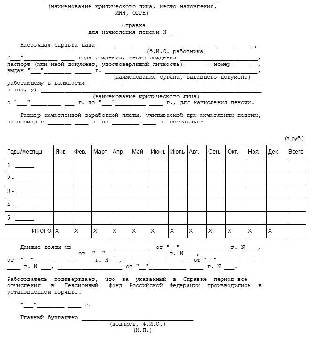

Что она показывает

Это не просто указание количества отработанных лет и общей суммы доходов за это время. Из документа проверяющие узнают:

- периоды работы в тех или иных компаниях;

- месячные заработки с годовыми итогами;

- валюту выплат, указание на ее деноминацию;

- периоды, исключаемые из расчета (отпуска за свой счет, по беременности и родам и т. п.).

Также этой бумагой работодатель заверит ведомство, что осуществлял отчисления в соответствии с действовавшим законодательством.

Какие реквизиты должны присутствовать

Номер и дату выдачи составитель должен зафиксировать обязательно. Однако срока годности у такой бумаги нет, ведь сведения из прошлого не меняются. Если ее выдают по официальному запросу ПФР, то следует добавить его дату и входящий номер.

В верхней части нужно проставить угловой штамп, а в нижней — заверить гербовой печатью компании-работодателя.

Подписывают документ главный бухгалтер и руководитель. Иногда компании ограничиваются одной подписью.

Где брать справку о зарплате для пенсии

Все зависит от трудового пути заявителя и существования его работодателей. Есть такие варианты:

- Если гражданин трудится в одном и том же месте на протяжении всей жизни, единственная организация сразу предоставит ему необходимые сведения.

- Если человек на одном месте долго не задерживался, придется обойти те компании, где он числился в интересующие годы.

- Если одна или несколько организаций обанкротились, заявителю предстоит архивный поиск.

Справка из архива для начисления пенсии выручит в том случае, если фирма перестала функционировать. Главное — выяснить, куда она передала документацию. Если это было бюджетное учреждение, то стоит обратиться в муниципальный, областной (краевой, республиканский или федеральный) архив (в зависимости от подчинения).

Иногда даже не приходится задаваться вопросом, как получить справку из архива для пенсии. Сотрудники ПФР могут сделать запрос и получить ее самостоятельно. Главное — с ними договориться.

Популярные предложения по ипотеке в 2022 году

- Ипотека: от 4,99% годовых

- Сумма: от 600 тыс. руб. до 50 000 000 руб.

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Ипотека: от 7,8%

- Сумма: от 500 тыс. до 50 млн руб.

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 30%

- Ипотека: от 5,34%

- Сумма: от 300 тыс.

- Срок: до 25 лет

- Первоначальный взнос: от 5%

- Ипотека: от 7,1% годовых

- Сумма: от 300 тыс. руб. (для регионов) и от 600 тыс. руб. (для Москвы и МО)

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 20%

- Ипотека: от 8,49% годовых

- Сумма: до 30 000 000 руб.

- Срок: до 25 лет

- Первоначальный взнос: от 10%

Что представляет собой первоначальный взнос по ипотеке, сколько и кому нужно платить, чтобы получить жилье в кредит, рассказывает юрист

Приобретение жилья актуально не только для молодых людей, но и для пожилых. В некоторых банках для заемщиков от 65 и старше есть отдельные предложения. Вместе с экспертами узнали, что представляет собой ипотека для пенсионеров в 2022 году, какие есть ее программы и условия.

Условия ипотеки для пенсионеров

— По общим правилам об ипотеке, кредитных договорах, применяемым в гражданском законодательстве, заемщиком может быть любое физическое лицо, — рассказывает юрист частной практики по гражданским и административным делам Светлана Савинова. — Возрастные или иные ограничения при получении кредитов могут быть установлены индивидуальными условиями банков.

Чтобы получить одобрение на ипотеку для пенсионеров в 2022 году, необходимо соблюсти ряд процедур, которые подтвердят, что вы способны нести взятые на себя обязательства. Для банка выдача кредита пожилому человеку грозит определенными рисками, и в случае возникновения у заемщика проблем, вернуть деньги финансовой организации будет непросто. Тем не менее, можно найти варианты для клиентов от 55 лет и старше.

— Не исключено, что верхняя возрастная планка для получения кредита в банке со временем поднимется на фоне новых изменений в пенсионном законе и увеличения возраста выхода на пенсию, — добавляет юрист Татьяна Шадрина.

Что касается категории граждан, которые ушли на пенсию раньше срока (например, военные, отработавшие определенный стаж, инвалиды), то с ними охотно сотрудничают очень многие банки. Проще всего в таких случаях оформить ипотеку для пенсионеров, которые были военными, потому что, оставив службу в 45 лет, они еще легко могут продолжать работать и получать доход вдобавок к пенсии. Для банков это весомый аргумент, поэтому таким клиентам они с большей вероятностью согласятся выдать деньги на приобретение недвижимости.

Требования банка к заемщикам

Татьяна Шадрина называет перечень параметров, которые важны для кредитно-финансовой организации, чтобы выдать ипотеку пенсионерам:

Разбираемся, на каких условиях можно взять льготную ипотеку в России: подходит ли вам новая программа ипотеки под 6,5% или лучше воспользоваться уже действующими льготными программами

Требования банка к недвижимости

В каждом банке, где выдают ипотеку для пенсионеров, существуют свои определенные требования и к недвижимости. Зависит от запросов заемщика.

- первоначальный взнос не менее 15%;

- минимальная сумма кредита до 10 миллионов рублей, но не более 85% от стоимости залогового имущества;

- размер процентной ставки начинается с 12%;

- на момент полной выплаты кредита заемщику должно быть не более 75 лет.

Как оформить ипотеку для пенсионеров

Татьяна Шадрина наставляет — сразу готовьтесь к тому, что для оформления ипотеки для пенсионера будет необходим поручитель и выписка из пенсионного фонда, подтверждающая наличие дохода.

— Часто банк требует уплату первоначального взноса по ипотеке (от 20 до 30% стоимости приобретаемой недвижимости). В связи с этим предлагается привлечение созаемщиков, которыми могут стать например родственники, — говорит Татьяна. — Важно помнить, что привлекаемые к процессу родственники принимают на себя такие же обязательства, как и заемщик.

Естественно, настраивайтесь и на то, что нужно будет сделать первоначальный взнос. Сумма будет зависеть от назначения займа и условий того или иного банка.

Учитывайте и то, что некоторые банки не дают ипотеку пенсионерам, достигшим 75 лет. В России крайний возраст в этом вопросе — 85 лет. В то же время многие отечественные банки готовы сотрудничать с клиентами от 60-65 лет.

Шадрина отмечает, что для получения ипотеки пенсионеру необходимо выбрать жилье, обратится в банк и заполнить анкету либо при личном посещении, либо через сайт кредитно-финансовой организации. Потом дождаться результатов.

К банкам, которые выдают ипотеку пенсионерам, можно отнести следующие:

- Сбербанк;

- ТрансКапиталБанк (у них низкий первоначальный взнос - от 5%);

- Ак Барс банк;

- СовКомБанк (именно они кредитуют пенсионеров до 85 лет);

- РосСельхозБанк (специализируется на кредитах для пенсионеров из сельской местности до 75 лет);

- Почта Банк (выдает кредиты под 7,5% годовых);

- Альфа-Банк (готов сотрудничать с пенсионерами до 70 лет).

Документы

Пакет обязательных документов для пенсионеров, которые желают оформить ипотеку:

- паспорт обратившегося гражданина;

- ИНН, СНИЛС клиента;

- заверенная нанимателем копия трудового договора,

- справка формы 2-НДФЛ (подтверждающая наличие и размеры доходов), а также справка, выданная ПФР (Пенсионный фонд России);

- если есть дополнительный источник дохода, то документальное подтверждение;

- документы на владение ценным имуществом, если таковое имеется, его можно рассматривать как часть дохода;

- если привлекаются созаемщики, то необходимы паспорта этих граждан и справки, подтверждающие их доход; то же касается и лиц, которые становятся поручителями – нужны их паспорта и справки о доходах;

- информация об имеющихся льготах. Это может быть сертификат на жилье бывшего военнослужащего либо возможность получения субсидии от государства;

- документы о страховании кредитуемых предметов собственности либо о личном страховании.

Мы разобрали с опытным адвокатом, на какие нюансы стоит обратить внимание при продаже квартиры в ипотеке, и что нужно для того, чтобы заключить безопасную сделку

Программы

По словам Татьяны Шадриной, существуют несколько основных вариантов предоставления ипотеки пенсионерам.

По стандартной программе. При выборе этого варианта заявка на ипотеку подается на общих условиях. Заемщик получает средства на покупку жилого помещения любого типа под определенную процентную ставку. Приобретенная недвижимость остается в залоге у банка до полного погашения кредита. После выплаты ипотеки финансовое учреждение снимает обременение с жилья. Недвижимость переходит в собственность заемщика, который может производить с ней любые юридические действия: завещать, дарить или продавать. По условиям большей части программ, возраст заемщика на момент полного возврата долга должен составлять не больше 65 лет. Например, если клиенту 60 лет, он сможет получить ссуду на покупку жилья на максимальный срок 5 лет. В некоторых кредитующих организациях возрастные границы расширены. При выборе стандартной программы ипотечного кредитования нужно учитывать, что банк может потребовать дополнительные гарантии: наличие поручителей, большую сумму первичного взноса, оформление страхования жизни и здоровья заемщика.

Без первоначального взноса. Пенсионерам, которые не хотят или не имеют возможности сделать первоначальный взнос, можно оформить ипотеку под залог существующей жилой недвижимости. Квартира или дом, находящиеся в собственности заемщика, могут быть предложены банку в качестве обеспечения ссуды. В этом случае максимальная сумма кредита будет составлять 60-70 % от стоимости залогового жилья. В чем плюсы такого варианта: кредитующая организация получает в залог вторичное жилье; во многих банках такой вид кредита можно оформить на любые цели, в том числе на покупку автомобиля или ремонт, а не только на приобретение жилья; максимальный срок кредитования 10-15 лет; невысокая процентная ставка по сравнению с другими программами – 13-15 %. Залоговый объект недвижимости должен соответствовать следующим требованиям: документы, подтверждающие право собственности на квартиру, дом или земельный участок, должны быть полностью оформлены; в жилье не прописаны недееспособные или несовершеннолетние лица; удовлетворительное техническое состояние.

Если у вас нет средств на первоначальный взнос по ипотеке, вы также можете взять потребительский кредит на необходимую сумму. Условия кредитования для пенсионеров в этом случае следующие: срок кредита – до 5 лет; сумма займа – 3-5 млн рублей; чем больше сумма кредита, тем выше процент; держателям зарплатных карт и пенсионных счетов в банке-кредиторе предоставляются программы лояльности и возможность подачи заявки по двум документам; привлекать созаемщиков не требуется.

Обратная ипотека. Некоторые банки предлагают пенсионерам взять ипотеку на особых условиях. Это беспроцентный заем, который имеет обратный принцип действия. Оформляется он таким образом: пенсионер предоставляет в качестве залога по кредиту собственную недвижимость, а банк при этом выплачивает установленную сумму денег заемщику. По условиям данной программы сам пенсионер не погашает кредит и не платит по нему проценты. То есть происходит обратная ситуация: банк платит деньги заемщику. После наступления смерти, недвижимость переходит в собственность кредитной организации. Такой вариант получения дополнительного ежемесячного дохода подходит одиноким пожилым людям, у которых нет родственников. Первоначальный взнос не требуется.

С привлечением созаемщиков. Если пенсионер оформляет ипотеку с привлечением созаемщиков, шанс на одобрение заявки банком и получение необходимой суммы повышается. Это связано с тем, что доходы дополнительного участника сделки также учитываются при оформлении кредита. Кроме того, созаемщик должен будет погашать кредит, если пенсионер не сможет оплачивать задолженность.

Читайте также:

- С 1 января 2010 года изменен порядок пенсионного обеспечения граждан признанных инвалидами

- Как оформить пенсию в армении

- Как рассчитать пенсию по старости женщине 1963 года рождения

- На сколько процентов увеличится пенсия с 1 января 2021 года неработающим пенсионерам в казахстане

- Когда повысят пенсию неработающим пенсионерам и насколько инвалидам