Гарантированный пенсионный план что это

Обновлено: 31.05.2024

Право сделать выбор в пользу дальнейшего формирования пенсионных накоплений сохраняется у граждан 1967 года рождения и моложе, за которых страховые взносы на обязательное пенсионное страхование впервые начали начисляться с 1 января 2014 года. Такое право у них сохраняется до 31 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов. Если указанные лица по истечении пятилетнего периода с момента первого начисления взносов не достигли 23 лет, указанный период продлевается до 31 декабря того года, в котором им исполнится 23 года (включительно).

При выборе варианта пенсионного обеспечения следует учитывать, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации. Средства же накопительной пенсии инвестирует на финансовом рынке выбранный гражданином НПФ или УК. Доходность пенсионных накоплений зависит от результатов их инвестирования, то есть может быть и убыток от их инвестирования. В этом случае к выплате гарантируется лишь сумма уплаченных страховых взносов. Пенсионные накопления не индексируются.

Вариант пенсионного обеспечения в системе обязательного пенсионного страхования влияет на начисление годовых пенсионных коэффициентов. При формировании только страховой пенсии максимальное количество годовых пенсионных коэффициентов 10, так как все страховые взносы направляются на формирование страховой пенсии. При выборе формирования и страховой, и накопительной пенсии максимальное количество годовых пенсионных коэффициентов 6,25, так как 27,5% страховых взносов направляются на формирование пенсионных накоплений.

Важно отметить, что даже в случае отказа от формирования накопительной пенсии все ранее сформированные пенсионные накопления граждан сохраняются: они продолжают инвестироваться и будут выплачены в полном объеме, когда граждане получат право выйти на пенсию и обратятся за ее назначением. Кроме того, застрахованные лица по-прежнему вправе распоряжаться своими пенсионными накоплениями и выбирать, кому доверить управление ими.

Как отказаться от дальнейшего формирования накопительной пенсии

При отказе от формирования накопительной пенсии тариф страховых взносов, который работодатель уплачивает из фонда оплаты труда работника, распределяется таким образом:

Тариф страховых взносов

работодателя на вашу

будущую пенсию

22%

16% на страховую пенсию

(индивидуальный тариф)

6% на финансирование фиксированной выплаты

(солидарный тариф)

Для того чтобы отказаться от формирования накопительной пенсии необходимо подать в ПФР соответствующее заявление. До истечения года, в котором подано заявление об отказе, застрахованное лицо вправе отозвать его, также подав соответствующее заявление.

Как продолжить дальнейшее формирование страховой и накопительной пенсий

При формировании страховой и накопительной пенсий тариф страховых взносов, который работодатель уплачивает из фонда оплаты труда работника, распределяется таким образом:

Тариф страховых взносов

работодателя на вашу

будущую пенсию

22%

10% на страховую пенсию и 6% на накопительную пенсию

( индивидуальный тариф )

6% на финансирование фиксированной выплаты

( солидарный тариф )

В настоящее время право выбора варианта пенсионного обеспечения в отношении будущих пенсионных накоплений сохраняется у лиц, 1967 года рождения и моложе, в отношении которых с 1 января 2014 года впервые начисляются страховые взносы на обязательное пенсионное страхование. У них сохраняется возможность принять решение:

- формировать только страховую пенсию;

- формировать страховую и накопительную пенсию одновременно.

- заключить договор об обязательном пенсионном страховании и обратиться с заявлением о переходе (досрочном переходе) в негосударственный пенсионный фонд;

- либо обратиться с заявлением о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной управляющей компании.

При внесении изменений в единый реестр застрахованных лиц по обязательному пенсионному страхованию либо при удовлетворении Пенсионным фондом Российской Федерации заявления о выборе инвестиционного портфеля с установлением варианта пенсионного обеспечения, предусматривающего направление на финансирование накопительной пенсии 6,0 процента индивидуальной части тарифа страхового взноса. для указанных застрахованных лиц устанавливается вариант пенсионного обеспечения, предусматривающий направление страховых взносов на накопительную пенсию.

До реализации данного права выбора, а также для лиц не воспользовавшихся указанным правом, устанавливается вариант пенсионного обеспечения, предусматривающий направление на финансирование страховой пенсии страхового взноса в полном объеме.

В случае, если по истечении пятилетнего периода с момента первого начисления страховых взносов на обязательное пенсионное страхование данные застрахованные лица не достигли возраста 23 лет, указанный период продлевается до 31 декабря года, в котором лицо достигнет возраста 23 лет (включительно).

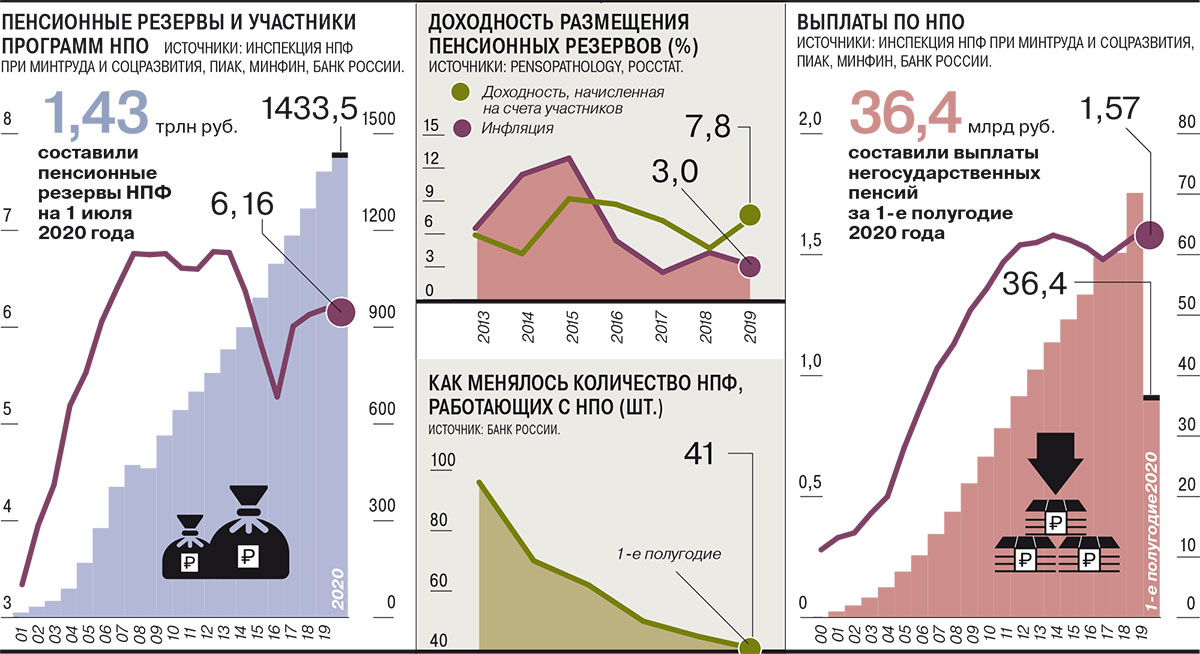

Тенденцией этого года на рынке НПФ стало активное развитие индивидуальных пенсионных планов (ИПП). За неполные девять месяцев негосударственные фонды привлекли по этим программам больше средств, чем за два полных предыдущих года. В денежном выражении они пока выглядят незначительными, однако количество привлеченных лиц по итогам года может приблизиться к 100 тыс., что превысит число граждан, которые переведут в НПФ пенсионные накопления. В случае стимулирования подобных программ государством количество розничных клиентов фондов может вырасти многократно.

Фото: Анатолий Жданов, Коммерсантъ / купить фото

Фото: Анатолий Жданов, Коммерсантъ / купить фото

Индивидуальный подход к массам

Индивидуальные пенсионные планы нельзя назвать новым продуктом. Однако в 2020 году у этого направления открылось второе дыхание — и благодаря росту активности прежних участников, и благодаря выходу на рынок новых игроков.

В денежном выражении результаты выглядят не менее успешно. За девять месяцев объем привлеченных средств по трем крупнейшим фондам составил около 7,3 млрд руб., в 1,6 раза превысив результат всего прошлого года.

Партнер PwC Карина Худенко о корпоративных пенсионных планах

Первые опыты продвижения ИПП были еще три-четыре года назад, но, несмотря на ряд достижений, массового продолжения не получили. Так, на рубеже 2016–2017 годов в этот сегмент еще при прежнем менеджменте вышел НПФ Сбербанка (см. “Ъ” от 25 мая 2018 года). Продажи розничного продукта НПО через сеть материнского банка проходили в связке с ОПС, что позволяло окупить его. При этом продукт характеризовался незначительным минимальным взносом — 1–1,5 тыс. руб.

Хотя фонду удалось привлечь таким образом 1,5 млн новых клиентов, реальный объем привлеченных средств был невелик. Кроме того, фонд столкнулся с проблемой стимулирования новых участников платить последующие взносы, а также с большим объемом расторгаемых договоров (см. “Ъ” от 14 мая).

План против депозита

В сравнении с банковским депозитом у ИПП есть несколько весомых преимуществ, отмечают представители пенсионных фондов. Например, можно вносить любую сумму без ограничений по размерам первого и последующих взносов. Часть взносов можно вернуть, оформив социальный налоговый вычет, который ограничен 120 тыс. руб. Кроме того, доход начисляется при любом сроке действия договора. Может быть интересно и то обстоятельство, что пенсионные средства не включаются в состав совместно нажитого супругами имущества и защищены законодательно от взысканий со стороны третьих лиц (см. “Ъ” от 24 апреля 2018 года).

Тем не менее, всего этого еще далеко не достаточно для удовлетворения потенциального клиента. В частности, вопросы есть к вариативности пенсионных продуктов. В основном она касается минимального первоначального взноса, наличия и уровня минимального гарантированного дохода, различных возможностей расторжения договора и получения выкупной суммы, а также формы выплаты пенсии. В отличие от тех же депозитов, доходность зависит от результатов инвестирования управляющими компаниями фонда и, соответственно, конъюнктуры рынка, а также профессионализма самих УК. К тому же средства на пенсионных счетах, в отличие от банковских вкладов, не застрахованы государством.

В ожидании гарантий и вычетов

Тем не менее, как считает член совета Ассоциации НПФ Алексей Морозов, НПФ будут стремиться завоевать рынок добровольных розничных пенсионных программ, даже действуя на грани рентабельности. По его оценке, в следующем году возможно привлечение фондами около 120–150 тыс. новых договоров ИПП. В дальнейшем, считает эксперт, все будет зависеть от того, смогут ли фонды выторговать для себя хорошие условия по НПО. Если маржинальность продукта повысится и он сможет конкурировать со многими другими финансовыми продуктами на банковской полке, поясняет господин Морозов, можно ожидать увеличения розничных продаж НПО в 1,5–2 раза.

Пенсия по вашему плану: вы сами выбираете, сколько денег и как часто будете перечислять на пенсионный счет и с какой периодичностью потом получать выплаты. Пришло время не бояться пенсии, а управлять ей!

Мир стремительно меняется, технологии расширяют возможности человека, и возраст больше не диктует распорядок жизни. Сегодня люди в 60 лет занимаются предпринимательством, творчеством, ведут активный образ жизни. Сделайте выход на пенсию бессрочным отпуском, когда ежемесячный доход сохраняется, а работать уже не надо. Но, как и к отпуску, к пенсии надо готовиться, и лучше заранее. Не ждите - копите вместе с нами!

Базовые условия

Первоначальный взнос от 10 000 руб. + автоплатеж от 1 000 руб.

Минимальный период пенсионных выплат: от 1 года

Периодичность и размер последующих взносов: на ваше усмотрение от 1 000 руб.

Периодичность выплат:

ежемесячно или ежеквартально

(на выбор)

Рекомендуемый период накопления: 4 года

Досрочное расторжение договора и возврат денежных средств

Как оформить договор?

Для оформления договора потребуется паспорт и СНИЛС

Преимущества индивидуального пенсионного плана

Периодичность выплаты

Периодичность выплаты

пенсии: ежемесячно или

ежеквартально на выбор.

Наследование

Средства на вашем пенсионном счете, включая инвестиционный доход, наследуются в полном объеме на этапе накопления и выплат

Доходность

Ежегодное начисление инвестиционного дохода по итогам истекшего финансового года. Возможность получения доходности, значительно превосходящей ставки по депозитам

Налоговые льготы

Пенсионные выплаты по договорам, заключенным в свою пользу, не облагаются НДФЛ независимо от размера полученного инвестиционного дохода

Технологичность

С помощью личного кабинета вы можете узнавать текущее состояние пенсионного счета в любое время

Юридическая защита

На средства вашего пенсионного счета не может быть наложено взыскание по требованиям третьих лиц, в том числе арест

Государственная поддержка

Возможность увеличить доходность сбережений с помощью социального налогового вычета

Как пополнить пенсионный счет:

Онлайн в Личном кабинете

- любой банковской картой без комиссии

- по QR-коду через Систему быстрых платежей

- подключить автоплатеж

В приложении или офисе любого банка

- возможно взимание комиссии, размер которой

- необходимо уточнять у вашего банка

Через работодателя, подав заявление в бухгалтерию

- взносы автоматически освобождаются

от НДФЛ в размере 13% - не нужно оформлять возврат взносов через ФНС

Сравнительные характеристики пенсионных схем

Пенсионная схема №1

Вкладчики - юридические и физические лица. С установленным размером пенсионных взносов с пожизненными выплатами, с возможностью установления предельной продолжительности выплат, но не менее 5 лет для пенсионных договоров с вкладчиками - юридическими лицами и не менее 1 года для пенсионных договоров с вкладчиками - физическими лицами

Пенсионная схема №3

Вкладчики - юридические и физические лица. С установленным размером пенсионных взносов с пожизненными выплатами, с возможностью установления предельной продолжительности выплат, но не менее 5 лет для пенсионных договоров с вкладчиками -юридическими лицами и не менее 1 года для пенсионных договоров с вкладчиками - физическими лицами, и с возможностью выбора вкладчиком инвестиционной стратегии

1 год (2 полугодия; 4 квартала; 12 месяцев). Единовременная выплата средств, учтённых на пенсионном счете участника, (всей пенсионной суммы) в качестве негосударственной пенсии не допускается

1 год (2 полугодия; 4 квартала; 12 месяцев). Единовременная выплата средств, учтённых на пенсионном счете участника, (всей пенсионной суммы) в качестве негосударственной пенсии не допускается

(Недоступна на этапе выплат пожизненной пенсии)

(Недоступна на этапе выплат пожизненной пенсии)

Связаться с нами

Если вы не смогли найти нужную информацию,

то всегда можете задать вопрос нашим экспертам

Не нашли ответа на свой вопрос?

Если вы не смогли найти ответа на свой вопрос, то вседа можете задать его нашим экспертам.

Вопросы и ответы

Негосударственное пенсионное обеспечение (НПО) – негосударственная пенсия, которая формируется из самостоятельных взносов вкладчика и инвестиционного дохода, полученного негосударственным пенсионным фондом.

Да, в этом случае фонд выплачивает вкладчику или участнику выкупную сумму в соответствии с условиями договора. Однако стоит учитывать тот факт, что при расторжении в первые годы действия договора предусмотрено применение понижающих коэффициентов на сумму инвестиционного дохода и пенсионных взносов: возврат от 80 до 100%. Если расторжение договора происходит в течение 14 календарных дней (период охлаждения) с момента заключения договора, то возврату подлежит вся сумма пенсионных взносов. Перед оформлением договора уточняйте условия у сотрудника или представителя фонда.

Обращаем внимание, при выплате выкупной суммы фондом удерживается НДФЛ (13%) от пенсионных взносов в размере до 120 000 руб. (не более 15 600 руб.) при условии не предоставления вкладчиком фонду справки из Инспекции Федеральной налоговой службы (ИФНС) о неполучении им социального налогового вычета (СНВ) на указанные пенсионные взносы.

В случае смерти вкладчика (участника) переход его прав к другим лицам возможен в порядке правопреемства. Если вкладчик и участник разные лица, то они являются правопреемниками по отношению друг к другу перекрестно. В случае смерти участника вкладчик может стать участником, назначить нового участника либо получить выкупную сумму. С момента назначения пожизненной пенсии участнику, правопреемство отсутствует.

Клиенты фонда могут следить за состоянием пенсионного счета в Личном кабинете или мобильном приложении.

Основанием для назначения негосударственной пенсии участнику, имеющему право требования по договору, является возникновение у участника одного из пенсионных оснований, установленных на момент заключения указанного договора законодательством Российской Федерации и Пенсионными правилами:

- достижение возраста 60 лет мужчинами и 55 лет женщинами, если иной возраст и (или) иные основания, дающие право на получение негосударственной пенсии, не установлены пенсионными договорами;

- досрочное назначение участнику страховой пенсии по старости;

- назначение участнику страховой пенсии по инвалидности;

- назначение участнику страховой пенсии по случаю потери кормильца;

- назначение участнику пенсии по государственному пенсионному обеспечению в соответствии с законодательством Российской Федерации;

- иные пенсионные основания, установленные действующим законодательством.

Доход от размещения средств пенсионных резервов отражается на пенсионных счетах клиентов до 31 марта года, следующего за годом размещения средств. Информация о размере дохода будет отражена в Личном кабинете.

Социальный налоговый вычет (далее - СНВ) - это налоговая льгота, установленная государством, которая позволяет вернуть часть ранее уплаченного налога на доходы физических. Порядок предоставления социального налогового вычета по расходам на НПО определен п. 4 ст. 219 НК РФ.

Максимальная сумма уплаченных пенсионных взносов, с которой будет исчисляться налоговый вычет – 120 000 руб.

120 000 х 13% = 15 600 руб. — это максимальный размер вычета за год (является общим для всех видов социальных расходов - на обучение, лечение, НПО и уплату дополнительных взносов в рамках программы государственного софинансирования пенсии).

Обращаем внимание, если клиент досрочно расторгает договор НПО и получает выкупную сумму (т.е. забирает средства с пенсионного счета до наступления пенсионных оснований), и при этом уже ранее получал налоговый вычет по внесенным средствам, то, в соответствии с законодательством, НПФ ГАЗФОНД пенсионные накопления удержит 13% от пенсионных взносов в размере до 120 000 руб. (но не более 15 600 руб.). Налог не взимается в том случае, если клиент будет получать накопленные средства в виде пенсионных выплат.

Обращаем ваше внимание, что доход от инвестирования средств пенсионных накоплений и размещения средств пенсионных резервов может увеличиваться или уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем. Государство не гарантирует доходности средств пенсионных накоплений и размещения средств пенсионных резервов.

Связаться с нами

Если вы не смогли найти нужную информацию,

то всегда можете задать вопрос нашим экспертам

Не нашли ответа на свой вопрос?

Если вы не смогли найти ответа на свой вопрос, то вседа можете задать его нашим экспертам.

Индивидуальный пенсионный план (ИПП) — это долгосрочный инвестиционный инструмент, позволяющий сформировать пенсию желаемого размера за счет самостоятельных взносов и инвестиционного дохода НПФ Сбербанка.

Как накопить

- Заключите договор и сделайте первый взнос без комиссии в приложении СберБанк Онлайн — это займет несколько минут.

- Минимальная сумма первого взноса — 2000 ₽. Минимальная сумма следующих взносов — 1000 ₽.

- Вносите деньги тогда, когда вам удобно, или настройте автоплатеж. Сумму и регулярность взносов вы определяете сами.

- Ваши накопления будут ежегодно увеличиваться за счет инвестиционного дохода и капитализации процентов.

Как воспользоваться

- Оформите заявление на выплаты по пенсионному плану. Начать получать негосударственную пенсию можно на 5 лет раньше государственной или в любой другой момент.

- В течение 15 лет вам будут приходить ежемесячные выплаты по пенсионному плану.

- Если не хотите ждать до выхода на пенсию, снимите накопления со счета в любой момент.

- Вы можете оформить с суммы взносов налоговый вычет — до 15 600 ₽ в год. Вернуть налоги можно онлайн — просто закажите у Сбера услугу составления и подачи декларации.

Как формируется ваш доход

Негосударственный пенсионный фонд инвестирует вложенные вами средства,

чтобы получить доход и увеличить ваши накопления. При этом вы ничем не рискуете,

ваши накопления надежно защищены: по закону фонд не может принести вам убытки.

В случае чего фонд обеспечит безубыточность за счет собственных средств.

У ИПП особый статус — счёт нельзя арестовать, а деньги нельзя взыскать или поделить при разводе. Накопления защищены от судебных приставов и передаются по наследству.

Структура пенсионных резервов на 30.11.2020

НПФ Сбербанк придерживается долгосрочной умеренно-консервативной стратегии инвестирования: вкладывается в государственные и корпоративные облигации,

в акции и депозиты.

Эта стратегия показывает свою успешность: за последние три года накопленная доходность, начисленная фондом на счета клиентов, составила 23%, обогнав таким образом инфляцию более чем на 127%.

Приведена доходность от инвестирования пенсионных резервов НПФ Сбербанка по сравнению с инфляцией за период 2010-2019 гг. Результаты инвестирования в прошлом не определяют доходов в будущем и не гарантируются.

Как открыть индивидуальный пенсионный план

Салют, инвестор!

Узнайте об инвестиционных продуктах Сбера у виртуальных ассистентов Салют

Салют, инвестор!

Узнайте об инвестиционных продуктах Сбера у виртуальных ассистентов Салют

Салют, инвестор!

Узнайте об инвестиционных продуктах Сбера у виртуальных ассистентов Салют

Вы также можете оформить пенсионный план в любом офисе СберБанка, где предоставляются услуги НПФ.

Но со взносов, внесенных в офисе, взимается комиссия — 1,5% от суммы

Из чего состоит пенсия

Страховая часть включает фиксированную часть и накопленные пенсионные баллы. Их количество зависит от стажа, дохода, семейного положения и условий труда.

Накопительная часть с 2014 года перестала увеличиваться за счёт взносов работодателя. Она изменяется за счёт ежегодного инвестиционного дохода.

Как увеличить будущую пенсию

Оформите индивидуальный пенсионный план. Это простой и надёжный инвестиционный инструмент, который поможет сформировать пенсию желаемого размера.

Всё о вашей пенсии в СберБанк Онлайн

Узнайте, сколько бы вы могли получать, если бы вышли на пенсию уже завтра и рассчитывали только на страховую и накопительную части пенсии. Это можно сделать в несколько кликов.

Шаг 1.

Откройте приложение

СберБанк Онлайн

Шаг 2.

Шаг 3.

Запросите выписку из ПФР, авторизовавшись через Госуслуги

Шаг 4.

Посмотрите общую сумму,

а также страховую и накопительную части.

Что такое негосударственное пенсионное обеспечение?

Негосударственное пенсионное обеспечение (НПО) — негосударственная пенсия, которая формируется из самостоятельных взносов вкладчика и инвестиционного дохода НПФ.

Что такое индивидуальный пенсионный план?

Индивидуальный пенсионный план (ИПП) — это финансовый инструмент, который позволяет сохранить комфортный уровень жизни после окончания карьеры. С его помощью вы сможете сформировать дополнительную пенсию за счёт самостоятельных взносов и инвестиционного дохода фонда. Например, если вам 25-30 лет и вы будете откладывать на ИПП хотя бы 2–4% от своей зарплаты, то доход после окончания трудового периода может составить до 80% от вашего трудового заработка. Такой способ накопления очень удобен, так как вы сами регулируете размер и периодичность взносов.

Где можно посмотреть доходность по моему индивидуальному пенсионному плану?

Доходность отражается в личном кабинете на сайте НПФ Сбербанка не позднее окончания 2 квартала года, следующего за отчетным годом. Информация о доходности в ретроспективе размещена на сайте НПФ Сбербанка.

Как получить информацию об уплаченных взносах?

Информация об уплаченных взносах доступна:

- в личном кабинете на сайте НПФ Сбербанка

- в отделении Сбербанка

- в офисе НПФ Сбербанка. Возьмите с собой паспорт или заменяющий его документ, удостоверяющий личность, и приготовьте номер и дату заключения договора. Выписка будет отправлена на адрес, указанный в заявлении.

Как уплачивать пенсионные взносы по индивидуальному пенсионному плану?

Есть несколько способов уплачивать пенсионные взносы по ИПП:

Каков порядок выплаты негосударственной пенсии?

Как оформить получение негосударственной пенсии?

Для оформления выплаты негосударственной пенсии обратитесь в офис НПФ Сбербанка или в отделение Сбербанка и оформите заявление о выплате негосударственной пенсии по договору НПО. Перед визитом в офис НПФ Сбербанка или отделение Сбербанка захватите с собой паспорт или другой документ, удостоверяющий личность, номер пенсионного договора, банковские реквизиты для перечисления, документ, подтверждающий приобретение пенсионных оснований: пенсионное удостоверение или справка из ПФР. Если оформляете документы самостоятельно, заверьте подлинность подписи на заявлении и верность прилагаемых копий документов у нотариуса. Если в период действия договора поменялись ваши личные данные, приложите к заявлению копии документов, подтверждающие изменения.

Когда можно начать получать пенсию по индивидуальному пенсионному плану?

Дата первой выплаты пенсии зависит от условий вашего договора и пенсионных правил фонда. В любом случае, начать получать пенсию можно не раньше, чем вы выйдете на пенсию.

Как получить копию договора об обязательном пенсионном страховании?

Получить копию договора об обязательном пенсионном страховании можно одним из способов ниже:

У меня изменились паспортные данные. Что делать?

Нужно актуализировать ваши персональные данные в базе Сбербанка и НПФ Сбербанка. Есть несколько способов:

Если фонд разорится, что будет с накоплениями?

В этом случае пенсионные накопления должны быть переданы в ПФР в течение 3-х месяцев со дня отзыва лицензии. Если в НПФ не будет хватать пенсионных накоплений для выполнения обязательств перед застрахованными лицами, Агентство по страхованию вкладов (АСВ) возместит недостающий объем пенсионных накоплений в пределах 100% страховых взносов, уплаченных работодателем за весь период накопления.

Что происходит с деньгами в НПФ? Куда инвестируются пенсионные накопления?

Как перевести пенсионные накопления в НПФ Сбербанка?

Для оформления договора об обязательном пенсионном страховании (ОПС) обратитесь в отделение Сбербанка или в офис НПФ Сбербанка. Захватите паспорт и СНИЛС. При оформлении в 2018 году договора об ОПС и заявления о досрочном переходе ваша накопительная пенсия может перейти в НПФ Сбербанка уже в марте 2019 года. При этом из суммы ваших пенсионных накоплений может быть удержана определенная часть инвестиционного дохода, размер которой рассчитывается в соответствии с действующим законодательством. В случае оформления в текущем году договора ОПС и заявления о срочном переходе в НПФ Сбербанка, средства ваших пенсионных накоплений должны быть переведены в фонд в 2023 году с сохранением инвестиционного дохода за все годы формирования накопительной пенсии.

Как я могу узнать, где находятся мои пенсионные накопления?

Что такое накопительная пенсия?

В каких случаях договор об обязательном пенсионном страховании прекращает свое действие?

Договор об ОПС заключается на неопределенный срок и прекращает своё действие в следующих случаях:

- при полном выполнении обязательств по выплате пенсионных накоплений;

- после смерти застрахованного лица;

- при переводе пенсионных накоплений в ПФР или другой НПФ.

Я еще не вышел на пенсию. Могу ли я получить свои пенсионные накопления?

Пенсионные накопления могут быть выплачены только при достижении пенсионных оснований в соответствии с законодательством РФ.

Почему мой счет накопительной пенсии не пополняется?

Где можно посмотреть доходность по моему договору об ОПС?

Доход от инвестирования средств пенсионных накоплений отражается на пенсионных счетах застрахованных лиц не позднее окончания 1 квартала года, следующего за отчётным (до 31 марта). Информация о размере дохода будет отражена в личном кабинете на сайте НПФ Сбербанка.

Когда мои пенсионные накопления поступят в фонд?

Информация будет размещена в личном кабинете на сайте НПФ Сбербанка после получения фондом средств пенсионных накоплений от предыдущего страховщика (ПФР или другого НПФ), но не позднее 31 марта года, следующего за годом подачи заявления. Если вы оформляли заявление о срочном переходе в НПФ, перевод накопительной пенсии состоится в году, который последует за годом, в котором истекает 5-летний срок с года подачи данного заявления — в случае, если после его подачи не подано иное заявление.

Какие бывают виды выплат пенсионных накоплений?

Есть три вида выплат пенсии: Единовременная выплата. Осуществляется в следующих случаях:

- если сумма накоплений небольшая и расчётный размер накопительной пенсии составляет не более 5% от суммы страховой пенсии по старости и расчётного размера накопительной пенсии;

- если достигнут пенсионный возраст: 55 лет для женщин и 60 лет для мужчин, но не приобретено право на страховую пенсию по старости (назначена пенсия по инвалидности или потере кормильца). Срочная пенсионная выплата. Это регулярная ежемесячная выплата на срок не менее 120 месяцев (10 лет). Выплачивается за счёт средств, сформированных в рамках государственной программы софинансирования и средств материнского (семейного) капитала. Накопительная пенсия — ежемесячная пожизненная выплата.

Куда обращаться за выплатой накопительной пенсии?

Выплата накопительной пенсии назначается на основании обращения застрахованного лица:

- через личный кабинет на сайте НПФ Сбербанка;

- в отделении Сбербанка;

- в офисе НПФ Сбербанка;

- или направьте документы по почте.

При обращении в офис НПФ Сбербанка или Сбербанка у вас должны быть с собой:

Когда и как можно получить пенсионные накопления?

Пенсионные накопления можно получить только по достижению пенсионных оснований:

Читайте также: