Земельный налог в казахстане презентация

Обновлено: 02.05.2024

Юридическое лицо своим решением вправе признать самостоятельным плательщиком земельного налога свое структурное подразделение по объектам обложения по месту нахождения такого структурного подразделения.

Не являются плательщиками налога на землю:

- Плательщики единого земельного налога - по земельным участкам, используемым в деятельности по СНР для крестьянских или фермерских хозяйств;

- Государственные учреждения;

- Государственные предприятия исправительных учреждений уполномоченного органа в сфере исполнения уголовных наказаний;

- Религиозные объединения;

- Физические лица:

- Участники ВОВ, лица, приравненные к ним, награжденные за самоотверженный труд и воинскую службу в тылу и другие категории, указанные в подпункте 4) пункта 3 статьи 373 Налогового кодекса – по земельным участкам, занятым жилищным фондом, придомовым земельным участкам, участкам, занятым под гаражи и участкам, предоставленным для ведения личного хозяйства, садоводства;

- Многодетные матери – по земельным участкам, занятым жилищным фондом, придомовым земельным участкам;

- Пенсионеры (проживающие отдельно) - по земельным участкам, занятым жилищным фондом, придомовым земельным участкам.

Объектом налогообложения является земельный участок (при общей долевой собственности на земельный участок - земельная доля).

Не являются объектом налогообложения:

- земельные участки общего пользования населенных пунктов.

- земельные участки, занятые сетью государственных автомобильных дорог общего пользования.

- земельные участки, занятые под объекты, находящиеся на консервации по решению Правительства Республики Казахстан;

- земельные участки, приобретенные для содержания арендных домов;

- земельные участки, занятые зданиями, сооружениями, приобретенные государственной исламской специальной финансовой компанией по договорам, заключенным в соответствии с условиями выпуска государственных исламских ценных бумаг;

Налоговой базой является площадь участка.

На землю для физических лиц, предоставленную для ведения подсобного хозяйства, дачного строительства, садоводства, ставки установлены следующие:

- до 0,5 гектар — 20 тенге за 0,01 га;

- 0,5 гектар — 100 тенге за 0,01 га.

Если участок относится к землям населенных пунктов, ставки зависят от региона и целей использования. Ставки по налогу на землю, на которой строится или уже построено жилище, строение, сооружение, исчисляются в тенге за единицу площади (квадратный метр):

- Алматы и Астана — 0,96 тенге;

- крупные города — 0,58 тенге;

- города Алматинской и Акмолинской области — 0,39 тенге;

- города областного значения — 0,39 тенге;

- города районного значения — 0,19 тенге;

- поселки и села — 0,13, 0,09 тенге.

Отдельные ставки применяются для придомовых территорий — это участок, относящийся к землям населенных пунктов, но не занятый жилым домом, строениями, нужный для обслуживания жилья. Здесь базовые ставки будут следующими:

- для городов областного значения, а также для Алматы и столицы — 0,2 тг за метр при участке до 1000 квадратов, 6 тг за метр при участке больше 1000 кв.м;

- для остальных населенных пунктов — 0,2 тг за метр на участок до 5000 кв.м, 1 тг за метр на участок больше 5000 квадратов.

Ставку налога для участков больше 1000 и 5000 кв. метров госорган может снизить.

Для категорий земель устанавливаются различные ставки для исчисления земельного налога.

- Земли сельскохозяйственного назначения (в расчете на 1 гектар в зависимости от балла бонитета):

- земли степной и сухостепной зон – ставки, установленные пунктом 2 статьи 378 Налогового кодекса;

- земли пустынной, полупустынной и предгорно-пустынной зон - ставки, установленные пунктом 3 статьи 378 Налогового кодекса;

- придомовые земельные участки - ставки устанавливаются статьей 382 Налогового кодекса;

- выделенные под автозаправочные станции, казино - ставки устанавливаются статьей 381 Налогового кодекса, увеличенные в 10 раз.

- расположенные вне населенных пунктов - ставки устанавливаются статьей 383 Налогового кодекса;

- расположенные в черте населенных пунктов - ставки устанавливаются статьей 384 Налогового кодекса.

- Земельные участки, выделенные под автостоянки, казино, автозаправочные станции.

Ставки земельного налога могут быть повышены или понижены до 50% от базовых ставок по решению местных представительных органов. Данное положение не распространяется на земельные участки, выделенные под автозаправочные станции, казино и т.д.

При исчислении земельного налога к базовым ставкам применяют коэффициент 0,1 следующие налогоплательщики:

- Оздоровительные детские учреждения;

- Юридические лица – некоммерческие организации;

- Юридические лица, осуществляющие деятельность в социальной сфере (соответствующие пункту 2 статьи 135 Налогового кодекса);

- Государственные предприятия, основным видом деятельности которых является выполнение работ по противопожарному устройству лесов, борьбе с пожарами, вредителями и болезнями лесов, воспроизводству природных биологических ресурсов и повышению экологического потенциала лесов;

- Государственные предприятия рыбовоспроизводственного назначения;

- Государственное предприятие, осуществляющее функции в области государственной аттестации научных кадров;

- Лечебно-производственные предприятия при психоневрологических и туберкулезных учреждениях.

Юридические лица, осуществляющие деятельность в социальной сфере, автономные организации образования при исчислении земельного налога применяют к ставке налога коэффициент 0.

Исчисление налога производится отдельно по каждому земельному участку.Земельный налог = Налоговая база * Налоговая ставка (с учетом корректировок).

Юридические лица и индивидуальные предприниматели исчисляют сумму налога самостоятельно.

В случае прекращения владения или пользования земельным участком, налог рассчитывается за период фактического пользования.

Для физических лиц (за исключением ИП) исчисление суммы земельного налога производится налоговыми органами до 1 августа текущего года.

Юридические лица и индивидуальные предприниматели исчисляют и уплачивают по земельному налогу текущие платежи. Уплата текущих платежей производится не позднее: 25 февраля, 25 мая, 25 августа, 25 ноября текущего года.

Размер текущих платежей определяется по объектам налогообложения, которые имеются на начало налогового периода.

При изменении обязательств по земельному налогу в течение налогового периода, текущие платежи корректируются на сумму изменения равными долями на предстоящие сроки.

Окончательный расчет по земельному налогу осуществляется налогоплательщиком по данным декларации (форма 700.00).

Уплата по декларации осуществляется не позднее 10 календарных дней после представления декларации.

Физические лица уплачивают налог не позднее 1 октября текущего года.

Налоговым периодом для исчисления земельного налога является календарный год. Юридические лица и индивидуальные предприниматели представляют в налоговые органы по месту нахождения объекта обложения расчет текущих платежей (форма 701.01) до 15 февраля текущего года.

Декларация (форма 700.00) представляется не позднее 31 марта года, следующего за отчетным.

Почему в квитанциях за коммунальные услуги не указаны сведения о суммах налогов на имущество и землю за 2017 год?

На протяжении многих лет налоговыми органами активно проводится работа по оповещению физических лиц о суммах исчисленных налогов на собственность (имущество, земля), посредством отражения таких сведений в квитанциях за коммунальные услуги. Однако, как заметили многие жители нашего города, в текущем году в квитанциях за коммунальные услуги отсутствуют сведения об исчисленных суммах налогов за 2017 год.

Это связано с изменениями, внесенными в налоговое законодательство по переносу сроков уплаты налогов на имущество и землю. Если раньше физические лица должны были уплачивать налоги на собственность до 1 октября отчетного года (то есть, за 2016 года уплата производилась до 1 октября 2016 года), то с 1 января 2017 года, для удобства физических лиц, срок уплаты увеличен на один год - до 1 октября года, следующего за отчетным. То есть, налоги за 2017 год нужно будет оплатить до 1 октября 2018 года. Данное нововведение позволит значительно уменьшить необходимость проведения перерасчета налогов в случаях изменения владельцев недвижимого имущества.

При этом оценка стоимости имущества и земли в целях исчисления налогов теперь будет производиться налоговыми органами (ранее такая функция возлагалась на уполномоченный государственный орган в сфере регистрации прав на недвижимое имущество) в срок не позднее 1 июля года, следующего за отчетным.

Следовательно, суммы исчисленных налогов, с учетом информации о смене собственников имущества, по итогам 2017 года будут отражены в квитанциях 2018 года.

![Презентация по дисциплине]()

В презентации содержится учебный материал для проведения лекции по теме "Земельный налог" по дисциплине "Налоги и налогообложение" для студентов профессиональных образовательных организаций среднего профессионального образования. Материал презентации актуален на 2018 год и содержит все изменения характерные на данный период. Объем презентации составляет 16 слайдов.Презентация по дисциплине "Налоги и налогообложение" по теме "Земельный налог"

Презентация по дисциплине "Налоги и налогообложение" по теме "Земельный налог"

![Презентация по дисциплине]()

Презентация по дисциплине "Налоги и налогообложение" по теме "Земельный налог"

![Презентация по дисциплине]()

ЗЕМЕЛЬНЫЙ НАЛОГ- • Земельный налог — один из видов платежей за землю. Гл. 31 НК РФ. • Земельный налог является местным налогом. Это значит, что в Налоговом кодексе установлены только основные понятия. А точные ставки устанавливают местные власти, доля его в местных бюджетах составляет 1220%.

Презентация по дисциплине "Налоги и налогообложение" по теме "Земельный налог"

![Презентация по дисциплине]()

ЭЛЕМЕНТЫ НАЛОГА Субъект налога: Налогоплательщики Организации Физические лица Обладающие земельными участками на праве собственности, праве постоянного пользования или праве пожизненного наследуемого дарения

Презентация по дисциплине "Налоги и налогообложение" по теме "Земельный налог"

![Презентация по дисциплине]()

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ- земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог.

Презентация по дисциплине "Налоги и налогообложение" по теме "Земельный налог"

![Презентация по дисциплине]()

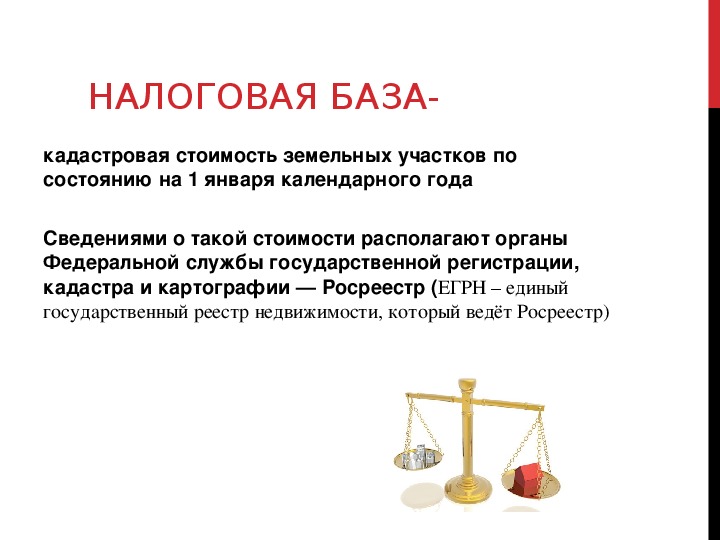

НАЛОГОВАЯ БАЗА- кадастровая стоимость земельных участков по состоянию на 1 января календарного года Сведениями о такой стоимости располагают органы Федеральной службы государственной регистрации, кадастра и картографии — Росреестр (ЕГРН – единый государственный реестр недвижимости, который ведёт Росреестр)

Презентация по дисциплине "Налоги и налогообложение" по теме "Земельный налог"

![Презентация по дисциплине]()

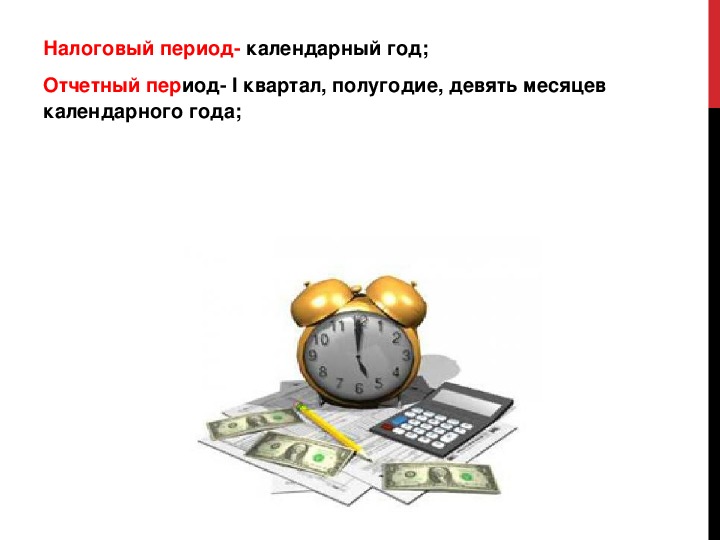

Налоговый период календарный год; Отчетный период I квартал, полугодие, девять месяцев календарного года;

Презентация по дисциплине "Налоги и налогообложение" по теме "Земельный налог"

![Презентация по дисциплине]()

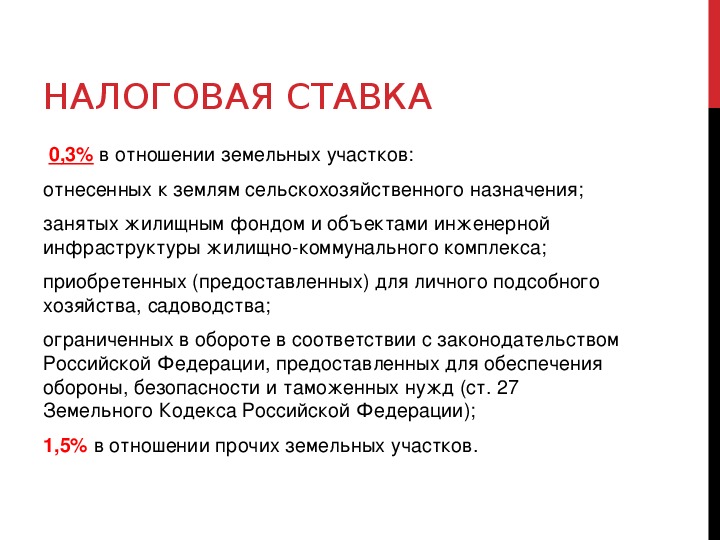

НАЛОГОВАЯ СТАВКА 0,3% в отношении земельных участков: отнесенных к землям сельскохозяйственного назначения; занятых жилищным фондом и объектами инженерной инфраструктуры жилищнокоммунального комплекса; приобретенных (предоставленных) для личного подсобного хозяйства, садоводства; ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд (ст. 27 Земельного Кодекса Российской Федерации); 1,5% в отношении прочих земельных участков.

Презентация по дисциплине "Налоги и налогообложение" по теме "Земельный налог"

![Презентация по дисциплине]()

Презентация по дисциплине "Налоги и налогообложение" по теме "Земельный налог"

![Презентация по дисциплине]()

В 2018 году в Московской области, как и во всей РФ будет рассчитываться поновому налог на землю, что стало неприятным сюрпризом для многих россиян. Самому расчет можно не выполнять, с апреля по сентябрь ФНС выполнит рассылку уведомлений, там будет стоять точная сумма. Налог на землю платится за истекший год, то есть в 2018 году люди имеющие такую недвижимость заплатят за 2017 г. Новый налог на землю предназначен исключительно для физических лиц. Оплатить новшество надо будет до начала октября каждого года. Чтобы исключить негативные явления, связанные с резким повышением размера оплаты для физических лиц, законодатели решили, что Московская область, как и вся страна в 2018 году будет платить меньше, налогообложение на землю составит только 20% от полной стоимости. А затем каждый год будет увеличиваться на те же 20%, то есть максимальным размер уплаты станет только в 2020 году. До этого времени у физических лиц, у которых есть в собственности такой объект будет время подумать нужен ли он им, так как платить нужно немало, к тому же надо учитывать, что возникшая задолженность, согласно законодательства, выльется в серьезные санкции. Хотя такое изменение регулирует государство, но сам налог местный, то есть его размер может корректировать каждый муниципальный орган управления.

Презентация по дисциплине "Налоги и налогообложение" по теме "Земельный налог"

![Презентация по дисциплине]()

СВЕДЕНИЯ О НАЛОГЕ И ЕГО СУММА указываются в налоговом уведомлении, которое получают все налогоплательщики, не позднее 30 дней, до срока уплаты налога. В уведомлении отражаются следующие данные: •год, за который рассчитан налог; •кадастровый номер земельного участка, •его местонахождение; •кадастровая стоимость земли; •налоговая ставка; •налоговые льготы; •сумма налога.

Презентация по дисциплине "Налоги и налогообложение" по теме "Земельный налог"

![Презентация по дисциплине]()

ЛЬГОТЫ Льготные ставки, установленные Федеральным законодательством, распространяются на следующие группы лиц: инвалидов и ветеранов ВОВ и других боевых действий. инвалидов I и II группы, а также инвалидов детства. героев РФ и Советского Союза. граждан, участвовавших в испытаниях ядерного вооружения и устранения аварии на Чернобыльской АЭС. инвалидов лучевой болезни, приобретенной в результате космических и ядерных испытаний. Все вышеперечисленные лица вправе рассчитывать на понижение базы налога (цены участка по кадастру) на 10 000 рублей. Для этого нужно засвидетельствовать свои права предъявлением в налоговые органы необходимых документов.

Презентация по дисциплине "Налоги и налогообложение" по теме "Земельный налог"

![Презентация по дисциплине]()

НАЛОГОВАЯ БАЗА УМЕНЬШАЕТСЯ К гражданам, которые могут рассчитывать на некоторые послабления в налогообложении, относятся военные пенсионеры МВД, МЧС, ВС РФ и т. д. Московская область определила для себя стандарт для пенсионеров — каждый из них получает льготы по оплате, если доход человека меньше 14 тыс. руб., то есть, когда пенсия не дотягивает до указанного значения, то налог на землю составит только 50%. Некоторые регионы ввели дополнительные привилегии, но поскольку налог местный и его могут изменять в любом поселении, то Московская область, как и любая другая, в этом плане неоднородная и точные суммы для физических лиц надо узнавать у властей населенного пункта.

Презентация по дисциплине "Налоги и налогообложение" по теме "Земельный налог"

![Презентация по дисциплине]()

Презентация по дисциплине "Налоги и налогообложение" по теме "Земельный налог"

![Презентация по дисциплине]()

Презентация по дисциплине "Налоги и налогообложение" по теме "Земельный налог"

![Презентация по дисциплине]()

Презентация по дисциплине "Налоги и налогообложение" по теме "Земельный налог"

![Презентация по дисциплине]()

Читайте также:

- Налог 03 юридическое лицо

- Кто имеет право подписывать отчеты в налоговую

- Перевозка воздушным пассажирским транспортом подчиняющимся расписанию налогообложение

- Назовите не менее трех обязанностей горожан за неисполнение которых они подвергались штрафам

- Как посмотреть налоговые отчисления в госуслугах