Защита при налоговых проверках

Обновлено: 02.06.2024

Это значит, что по результату налогового администрирования и предварительных мероприятий налогового контроля установлены нарушения, выражающиеся в неуплате Вашей компанией налогов. А суммы предполагаемых доначислений достаточны для инициирования налоговой проверки.

Что теперь делать?

В максимально сжатые сроки следует подготовить компанию к прохождению налоговой проверки. Провести инструктаж сотрудников, проверить наличие и правильность всех первичных документов, обеспечить сохранность документов и электронных носителей, обеспечить информационную безопасность. Определиться с тактикой защиты интересов компании. Позвоните нам – наши специалисты помогут Вам быстро сориентироваться в ситуации и наладить грамотный процесс взаимодействия с налоговым органом.

Что это Вам даст?

Вас не удастся застать врасплох. Вы и Ваши сотрудники будете иметь представление о том, чем будут интересоваться проверяющие и какие ответы им безопасно давать. Представителям налоговых органов не удастся взять свидетельские показания у случайных лиц и использовать их в качестве обвинительной доказательственной базы. В результате правильно организованных контактов с проверяющими, ФНС должна получить информацию, которую не сможет использовать в качестве оснований для доначисления налогов по результатам проверки. А все предположения о налоговых правонарушениях, отраженные в предпроверочном анализе, не должны найти своего подтверждения в материалах проверки.

Чем на данной стадии Вам поможем мы?

Выезжаем в организацию при назначении проверки.

Консультируем по телефону до приезда нашего специалиста в офис.

Даем рекомендации для руководства, проводим инструктаж (подготовку к проверке) сотрудников офиса.

Разъясняем Ваши права и обязанности, а также права и обязанности представителей правоохранительных органов.

Анализируем ситуацию, выясняем причины проведения проверки и планы налоговых органов.

Что это значит?

Если налоговая проверка началась, значит, в результате предпроверочного анализа налоговый орган выявил нарушения и пришел к Вам за сбором доказательственной базы. В настоящее время целесообразность выхода на проверку в г. Москва начинается от 10 млн. руб. по Московской области от 5 млн. руб. Зачастую для укрепления проверки налоговики привлекают представителей правоохранительных органов, а также довольно часто в проверках участвуют сотрудники ФСБ. По статистике 99% проверок заканчивается доначислениями. Поэтому очень важно обратиться к специалистам, которые понимают методы работы и принципы сбора доказательственной базы налоговым органом. В самом начале проверки ситуацию еще можно изменить и минимизировать неблагоприятные последствия проверки.

Что теперь делать?

Позвонить нам и подключить к проверке наших специалистов. Необходимо как можно скорее понять, что еще можно предпринять для защиты компании. Для этого нужно проанализировать запросы проверяющих, спрогнозировать их цели, подготовить к допросу свидетелей, оформить и сохранить свидетельские показания, полученные до судебного разбирательства, подготовить запросы, провести необходимые экспертизы, подготовить дополнительные документы в защиту Вашего бизнеса.

Что это Вам даст?

Проверяющие будут получать аргументированные обоснования экономической целесообразности интересующих их сделок, наличия деловой цели и проявления должной осмотрительности.

Чем на данной стадии Вам поможем мы?

Мы знаем, как мыслит инспектор. Мы знаем, на основании каких фактов он станет строить свою доказательственную базу. Мы знаем, по какому алгоритму он станет действовать. Мы примем все меры, чтобы Ваши права не были ущемлены, и чтобы Вы в полной мере ими пользовались во время проверки. Наши специалисты помогут при проведении оперативно-розыскных мероприятий избежать нарушения законных прав и интересов компании, руководства и сотрудников. Не допустят изъятия не требующейся для проверки деловой документации – ведь выемка важных документов фирмы зачастую приводит к приостановке ее деятельности, что негативно сказывается на производственной деятельности компании и влияет на ее деловую репутацию.

Что это значит?

Это значит, что самые тревожные опасения подтвердились -Вас обвиняют в совершении налогового правонарушения и доначисляют компании налоги, пени, а также штрафы.

Что теперь делать?

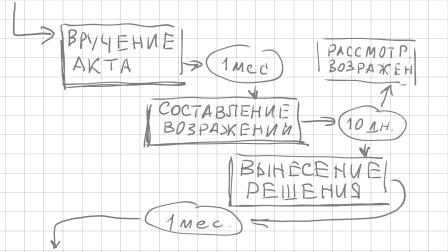

В течение 1 месяца Вам следует подготовить возражения на акт налоговой проверки. За этот месяц необходимо собрать доказательства и аргументы, опровергающие выводы налоговых органов.

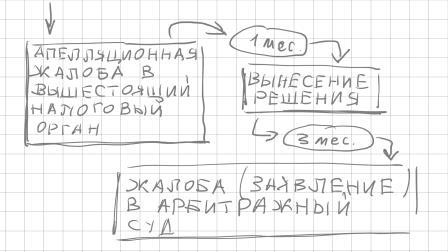

По результатам рассмотрения материалов проверки и Ваших возражений налоговым органом будет вынесено Решение, которое также необходимо обжаловать в вышестоящем налоговом органе посредством представления апелляционной жалобы. Это обязательный этап обжалования на уровне налоговых органов, без которого невозможно обжаловать Решение по результатам проверки далее в Арбитражном суде.

Что это Вам даст?

Это дает шанс снизить или отменить доначисления налоговых органов, а также снизить размер штрафных санкций на основании ходатайства налогоплательщика.

Обратите внимание!!

Чем на данной стадии Вам поможем мы?

Проверка налогов – неприятная процедура даже для престижных компаний и добросовестных руководителей. Как правило, налоговая проверка подразумевает под собой сбор и рассмотрение всех документов, связанных с налогообложением и выявление налоговых нарушений. Плановые проверки налогов проводятся регулярно и требуют тщательной подготовки, поскольку налоговый контроль должен убедиться в добросовестной уплате налогов и пеней. Именно поэтому внеплановые проверки вызывают больше опасений и беспокойств. Чтобы у налоговой службы не возникло нареканий и вопросов, следует обратиться к адвокату по налогам.

Налоговые проверки бывают нескольких видов. Камеральные проверки проводятся без выезда к налогоплательщику, компании или организации и включают в себя проверку бухгалтерской отчетности и проверку налоговых платежей. Выездные проверки требуют большей аккуратности от налогоплательщика, так как в этом случае налоговый контроль тщательно проверяет документацию и отчетность.

Во избежание споров, конфликтов и стрессовых ситуаций, налогоплательщик должен знать свои права и права налоговой службы или других органов, а также уметь защитить свои законные интересы. Правильным решением этой проблемы станет своевременное обращение к адвокату по налогам.

Каждое дело требует индивидуального подхода, оставьте заявку и я Вас проконсультирую по цене и услуге

Подробнее

Адвокат не только знает права и обязанности обеих сторон, но и умеет грамотно разрешать налоговые споры. Адвокат по налогам оказывает юридическое сопровождение налоговой проверки с целью выявления и пресечения нарушений, оказывает консультационную помощь и помогает разобраться в спорных ситуациях.

В чем мы будем Вам полезны:

опытный адвокат поможет избежать ситуаций нарушения законных прав и интересов компании, руководства и сотрудников, оперативно отреагирует на любые, даже самые незначительные нарушения. Не допустит изъятия не требующейся для проверки деловой документации, оспорит незаконное удержание сотрудников в офисе, а также их личный досмотр;

обладающий необходимыми знаниями специалист не просто окажет своевременную поддержку на время полицейской или налоговой проверки, но и объяснит, как наиболее эффективно использовать свои права, подготовит и предоставит требуемые документы, обжалует незаконные или неправомерные действия правоохранительных органов. Известны случаи, при которых сотрудники ОЭБ и ПК, осуществляя какие-либо действия, позволяли себе безнаказанно нарушать права не только организации, но и ее сотрудников. А выемка важных документов фирмы зачастую приводила к приостановке ее деятельности, что негативно влияло на деловую репутацию организации;

адвокат разработает меры по защите, установит причины проверки и урегулирует конфликтную ситуацию в суде, в случае возбуждения уголовного дела;

адвокат не позволит полицейским превысить свои полномочия, либо отразит их в акте обследования помещения и впоследствии - оспорит. Помощь опытного адвоката эффективна и оправдана при любых проверках, от его действий порой зависит доброе имя фирмы и ее дальнейшая судьба.

Мы предоставляем следующие услуги:

сопровождение камеральных налоговых проверок (камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа. Проводится уполномоченными должностными лицами налогового органа, в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета) и документов, которые должны прилагаться к налоговой декларации (расчету). Зачастую, при проведении камеральной проверки налоговый инспектор запрашивает дополнительные документы и сведения, помимо налоговой декларации и сопутствующих документов (в частности, при представлении НДС к возмещению). Такие требования не всегда законны и обоснованы. Мы подскажем какие документы и в каком виде необходимо подготовить к проверке);

сопровождение выездных налоговых проверок (выездная налоговая проверка проводится на территории (в помещении) налогоплательщика, если это невозможно, то по месту нахождения налогового органа, на основании решения руководителя (заместителя руководителя) налогового органа. Решение о проведении выносит налоговый орган по месту нахождения организации. Предметом выездной налоговой проверки является правильность исчисления и своевременность уплаты налогов. В рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки);

выезд в Вашу организацию при назначении проверки;

консультирование по телефону о надлежащем поведении до приезда адвоката;

разъяснение Ваших прав и обязанностей, а также прав и обязанностей представителей правоохранительных органов (устно/письменно);

проведение разъяснительной работы непосредственно в Вашем офисе;

разработка конкретных рекомендаций и правил поведения в ходе проверки для руководства и персонала;

анализ сложившейся ситуации, сбор информации, в том числе выяснение причин проведения проверки и намерений проверяющих органов;

урегулирование конфликтной ситуации с правоохранительными и налоговыми органами;

личное участие в проведении осмотра и выемки документов в Вашей организации;

представление Ваших интересов при вызове в налоговые и правоохранительные органы;

подготовка возражений на Акты налоговых проверок;

подготовка исковых заявлений;

представление Ваших интересов в Арбитражном суде.

практика присутствия адвоката при проведении полицейских и налоговых проверок осуществляется нами уже 17 лет. Это направление является одним из основных ввиду реалий ведения бизнеса в России и высочайших рисков, сопряженных с предпринимательской деятельностью;

мы защитили большое количество организаций и их руководителей, в большинстве случаев предотвратили дальнейшие действия контролирующих органов в отношении предприятий;

мы знаем, как работает налоговая и правоохранительная система и обладаем опытом взаимодействия с властными структурами.

Камеральная налоговая проверка – неизбежная и самая распространенная форма налогового контроля. Финансовые потери фирмы при этом напрямую зависят от того, насколько юридически грамотно Вы взаимодействуете с налоговиками. Сопровождение налоговой проверки и представление грамотно составленной квалифицированным налоговым юристом пояснительной записки зачастую поможет избежать вынесения решения о привлечении к ответственности.

Налоговые проверки для предпринимателей крайне неприятная процедура. Бывают ситуации, когда компании по тем или иным причинам не могут привлечь к сопровождению проверки квалифицированных юристов. Если Вы оказались в такой ситуации, разбираться с налоговой придется именно Вам.

Наиболее распространенные ошибки со стороны бизнеса при проведении налоговых проверок

- Сроки проведения налоговой проверки. Сроки проведения камеральной налоговой проверки, установленные законодательством, три месяца со дня представления декларации. При этом период приостановления проверки не включается в этот срок. Точное определение дат начала и окончания налоговой проверки очень важно, так как:

- Доказательства, полученные налоговым органом вне рамок проверки, не могут использоваться при вынесении решения;

- срок взыскания Инспекцией налоговой санкции может быть пропущен;

- если Инспекция нарушила сроки вынесения решения, на сумму несвоевременно возмещенного налога начисляются проценты. Ведь проверка принятой инспекцией налоговой декларации является ее обязанностью, а не правом (Постановление Президиума ВАС РФ от 17.11.2009 г. № 10349/09).

- Ошибки в показателях декларации. Цель камеральной проверки — выявление ошибок, допущенных при заполнении налоговых деклараций, противоречий между сведениями, содержащимися в представленных документах налогоплательщиком, сведениями, содержащимися в документах, имеющихся у налогового органа, и полученными им в ходе налогового контроля (п. 2 ст.88 НК РФ). О таких фактах сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок (п.3 ст. 88 НК РФ). Таким образом, только при отсутствии пояснений или их несоответствия налоговый орган вправе привлечь к ответственности. Предотвратить такой неблагоприятный исход поможет сопровождение налоговых проверок юристом-экспертом по налогам.

- Представление документов. ФНС признала, что дополнительные документы инспектор вправе требовать только в установленных случаях (Письмо ФНС от 13.09.12 № АС-4-2/15309):

- При выявлении указанных ранее ошибках. В данном случае налоговики вправе требовать представления и первичных документов (Постановление Президиума ВАС от 15.03.12 № 14951/11);

- документы, подтверждающие право на заявленные налоговые льготы (п. 6 ст. 88 НК РФ);

- документы, подтверждающие налоговые вычеты (п. 8 ст. 88 НК РФ);

- документы по налогам, связанным с использованием природных ресурсов (п. 9 ст. 88 НК РФ).

При этом инспектор вправе истребовать только документы, которые служат основанием для исчисления (удержания) и уплаты налогов или подтверждают правильность их исчисления и своевременность уплаты (подп. 1 п. 1 ст. 31 НК РФ).

Важно! Требование инспектора представить инвентаризационные описи, оборотно-сальдовые ведомости, авансовые отчеты, перечень объектов основных средств незаконно. (ФАС МО от 29.02.12 № А40-54137/11-116-156), регистров бухгалтерского учета (ФАС Северо-Кавказского от 07.10.11 № А53-23465/2010).

Документы налоговые органы вправе истребовать только один раз, перечень документов должен быть конкретным и исчерпывающим. Налогоплательщик должен представлять только выгодные для его позиции документы.

Несмотря на определенность в указанных вопросах, административный ресурс позволяет фискальным органам изобретать новые способы налогового обременения. И зачастую именно налоговый юрист, сопровождающий налоговую проверку, может предотвратить ущемление прав предпринимателя.

В рамках выездной налоговой проверки налоговый орган проверяет правильность исчисления и уплаты налогов в офисе налогоплательщика, запрашивает документы, вправе опрашивать работников налогоплательщика, осматривать производство и место хранения готовой продукции, производить выемку документов при наличии достаточных оснований полагать, что документы могут быть уничтожены, сокрыты, исправлены, допрашивать свидетелей и проводить экспертизу, поэтому:

- В офисе должна находиться только официальная документация.

- Максимально ограничьте доступ проверяющих к информации.

- Выделите им отдельное помещение, организовать рабочее место, оборудованное компьютером, не подключенным к серверу.

- Строго ограничьте количество работников, которые могут с ними общаться. В идеале это должны быть только должностные лица, имеющие право подписи финансовых документов, и юрист, разбирающийся в налоговых тонкостях.

- Фиксируете все нарушения, которые допускают проверяющие в ходе проверки.

Необоснованная налоговая выгода

Если придраться не к чему, а доначислить налоги все-таки требуется, инспектор всегда может сослаться на необоснованную налоговую выгоду. В этом случае лучше обратиться к юристу по сопровождению налоговых проверок, который разбирается в вопросах правоприменительной практики.

Следует отметить, что представление уточненной налоговой декларации — довольно распространенное явление. Вместе с тем, использовать этот инструмент следует осторожно, поскольку налоговые последствия не всегда очевидны даже отвечающим за это бухгалтерам.

Услуги по сопровождению налоговых проверок

Отсутствие сопровождения при налоговых проверках со стороны налогового юриста очень часто влечет неоправданные расходы. Ниже представлен перечень услуг, воспользовавшись которыми Вы минимизируете риски финансовых расходов и привлечения к ответственности.

Следует отметить, что налоговые органы не вправе превышать предоставленные налоговым законодательством полномочия и нарушать процедуру проверки.

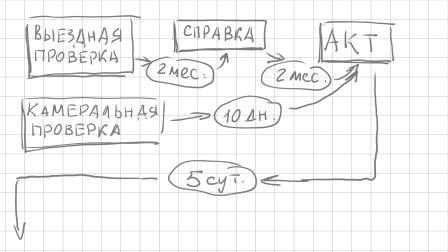

Камеральная проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у проверяющего органа. При выявлении нарушений в течение 10 дней после окончания этой проверки должен быть составлен акт налоговой проверки.

Учтите, что пунктом 9.1 статьи 88 НК РФ установлено,что в случае, если до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная налоговая декларация, камеральная налоговая проверка ранее поданной декларации прекращается и начинается новая камеральная налоговая проверка на основе уточненной налоговой декларации. Прекращение камеральной налоговой проверки означает прекращение всех действий налогового органа в отношении ранее поданной налоговой декларации. При этом документы, полученные налоговым органом в рамках прекращенной камеральной налоговой проверки, могут быть использованы при проведении мероприятий налогового контроля в отношении налогоплательщика.

Выездная проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) органа. Решение о проведении выездной налоговой проверки выносится по месту нахождения организации. Решение должно содержать: полное и сокращенное наименования либо фамилию, имя, отчество налогоплательщика; предмет проверки, то есть налоги, правильность исчисления и уплаты которых подлежит проверке (в отношении одного налогоплательщика может проводиться по одному или нескольким); периоды, за которые проводится проверка (может быть проверен период, не превышающий 3-х календарных лет, предшествующих году, в котором вынесено решение о проведении проверки, по участнику регионального инвестиционного проекта — 5-и лет, при этом проведение 2-х и более выездных проверок по одним и тем же налогам за один и тот же период не допускается, за исключением реорганизации или ликвидации налогоплательщика); должности, фамилии и инициалы сотрудников проверящего органа, которым поручается проведение проверки (по запросу налоговых органов в проверках могут участвовать органы внутренних дел).

Выездная налоговая проверка должна быть проведена в течение 2-х мес. с возможностью продления до 4-х и 6-и мес. с момента вынесения решения о проверке и до дня составления справки о проверке, при самостоятельной проверке филиалов и представительств — не более 1 мес. Следует учесть, что это мероприятие может быть приостановлено до 6-и мес. (с продлением еще на 3 мес.) для истребования документов (информации), получения информации от иностранных государственных органов в рамках международных договоров, проведения экспертиз и перевода на русский язык документов на иностранном языке.

1) вышестоящей структурой — в порядке контроля за деятельностью налогового органа, проводившего проверку;

2) органом, ранее проводившим проверку, в случае представления налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного.

В рамках этой повторной выездной проверяется период, за который представлена уточненная декларация, при этом если будет выявлен факт совершения налогового правонарушения, которое не было выявлено при проведении первоначальной выездной налоговой проверки, к налогоплательщику не применяются санкции, если невыявление факта налогового правонарушения не явилось результатом сговора между налогоплательщиком и проверяющими.

Камеральная — по месту нахождения налогового органа, выездная — на территории (в помещении) налогоплательщика

По окончании составляется справка, после этого в течение 2-х мес — акт, в котором, среди прочего, фиксируются документально подтвержденные факты нарушений или запись об отсутствии таковых, а также выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи НК РФ. Акт должен быть подписан как проверяющими, так и налогоплательщиком (его представителем). Отказ от подписи мало что дает, т. к. этот факт отказа фиксируется в документе и все. С момента составления этот акт в течение 5 суток вручается налогоплательщику и он может за 1 мес. ознакомиться с материалами налоговой проверки и дополнительными мероприятиями контроля и составить мотивированные возражения. Затем акт и возражения после извещения налогоплательщика о времени и месте рассматриваются руководителем (заместителем руководителя) органа, проводившего налоговую проверку, при этом проверяемый вправе принять участие при рассмотрении материалов. На это дается 10 дней.

Эти решения вступают в силу по истечении 1 месяца со дня вручения лицу, в отношении которого было вынесено соответствующее решение (его представителю), и должно быть исполнено, либо обжаловано в апелляционном порядке в вышестоящий налоговый орган через вынесший решение орган. До вступления в силу решения могут быть приняты обеспечительные меры, такие как запрет на отчуждение (передачу в залог) имущества налогоплательщика без согласия налогового органа и затем приостановление операций по счетам в банке. Если решение в апелляционном порядке обжаловано, то оно вступает в силу после принятия решения по апелляционной жалобе. В течение 1 мес. (с возможностью продления еще на 1 мес.) вышестоящая структура:

5) признает действия или бездействие должностных лиц налоговых органов незаконными и выносит решение по существу.

В случае, если апелляционная жалоба в указанный срок рассмотрена не будет, можно обратиться сразу в суд.

После этого, как уже сказано, решение вступает в силу и оно в течение 3 мес. может быть обжаловано в арбитражный суд, или же в вышестоящий налоговый орган (ФНС России) при этом может заявлено и о приостановлении исполнении решения (с предоставлением банковской гарантии).

Жалоба рассматривается судьей единолично в течение 3 мес. с момента поступления иска (при сумме требований не более 100 000 руб. — в течение 2 мес.). Решение суда первой инстанции подлежит немедленному исполнению, если суд сам не установит для этого другой срок (п. 7 ст. 201 АПК РФ), в течении 1 мес. может быть обжаловано в апелляционном порядке. На постановление суда апелляционной инстанции в течение 2 мес. может быть подана кассационная жалоба в Федеральный арбитражный суд округа, еще в течение 2 мес. — в Судебную коллегию Верховного Суда Российской Федерации. Это не окончательное решение. Остается еще один шаг — на основании п. 8 ст. 291.6 АПК РФ Председатель Верховного Суда Российской Федерации, заместитель Председателя Верховного Суда Российской Федерации вправе не согласиться с определением судьи Верховного Суда Российской Федерации об отказе в передаче кассационных жалобы, представления для рассмотрения в судебном заседании Судебной коллегии Верховного Суда Российской Федерации и вынести определение о его отмене и передаче кассационных жалобы, представления вместе с делом для рассмотрения в судебном заседании Судебной коллегии Верховного Суда Российской Федерации.

Юридических фирм, юристов и адвокатских контор, оказывающих услуги, связанные с налоговыми проверками, на рынке довольно много. Вы можете самостоятельно подобрать подходящие Вам. Если все же не смогли найти удовлетворяющих Вас специалистов, можете связаться с нами.

Если Вы знаете, что Вас могут проверить, то к этому нужно подготовиться. Мы можем порекомендовать хороших специалистов в области налогового аудита.

Представим Ваши интересы в налоговом органе при рассмотрении возражений (если адвокатская помощь будет отказываться очно).

Осуществим защиту при других мероприятиях налогового контроля (напр., при допросе свидетелей), проанализируем и при необходимости обжалуем другие решения и действия проверяющих и т. п.

АРЕСТ СЧЕТОВ

Арест счета, или приостановление операций по счетам в банке, применяется для обеспечения исполнения решения о взыскании налога, сбора, страховых взносов, пеней и (или) штрафа, и означает прекращение банком всех расходных операций по данному счету в пределах суммы, указанной в решении о приостановлении операций налогоплательщика-организации по счетам в банке.

После проведения всех необходимых процедур по проведению проверки выносится решение о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения.

Только после этого может быть принято решение об обеспечительных мерах, одной из которых является приостановление операций по счетам в банке (п. 10 ст. 101 НК РФ), при этом должен быть соблюден порядок, установленный в ст. 76 НК РФ (об этом — ниже п. 4). Это означает, что все дальнейшие действия по оспариванию решения в вышестоящий налоговый орган и в арбитраж могут проходить при арестованных счетах, поскольку блокировка происходит до полного исполнения вынесенного решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения.

Первое, за что приостанавливаются операции по счетам, это неисполнение решения по результатам налоговой проверки (если она проводилась).

Следующим основанием может быть непредоставление налогоплательщиком-организацией налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока представления такой декларации.

Следует иметь ввиду, что ответственностью за несвоевременное представление налоговой декларации не охватываются деяния, выразившиеся в непредставлении либо в несвоевременном представлении расчета авансовых платежей, вне зависимости от того, как поименован этот документ. В этом случае арест счетов незаконен (см. Определение Верховного Суда РФ от 27.03.2017 № 305-КГ16-16245).

3) По всем ли операциям блокируются счета?

Действия по счетам не приостанавливаются по следующим операциям:

по исполнительным документам по оплате труда с лицами, работающими или работавшими по трудовому договору (контракту);

по исполнительным документам по выплате вознаграждений авторам результатов интеллектуальной деятельности;

по списанию налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов и по их перечислению в бюджетную систему;

по специальным избирательным счетам, специальным счетам фондов референдума.

Если приостановление операций по счетам не связано с налоговой проверкой, то порядок следующий: сначала направляется требование об уплате налога, затем принимается решение о взыскании налога, а только после этого выносится решение о приостановлении операций налогоплательщика-организации по его счетам в банке.

Согласно п. 12 ст. 76 НК РФ при наличии решения о приостановлении операций по счетам налогоплательщика-организации банки не вправе открывать этой организации и этим лицам счета, вклады, депозиты.

Есть, но эти механизмы необходимо подготовить. Если в отношении налогоплательщика проводилась налоговая проверка, то с большой долей уверенности можно ожидать обеспечительных мер.

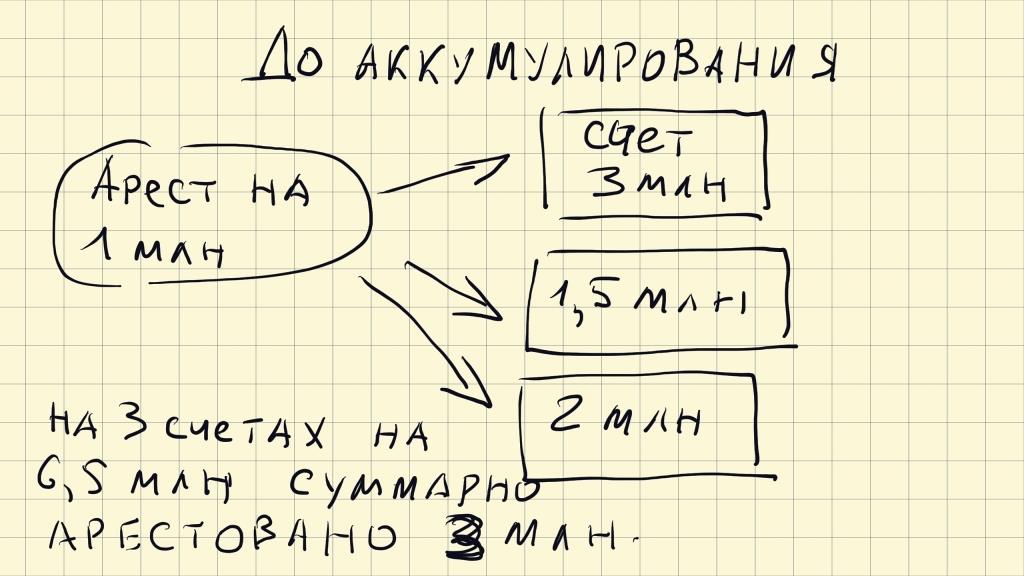

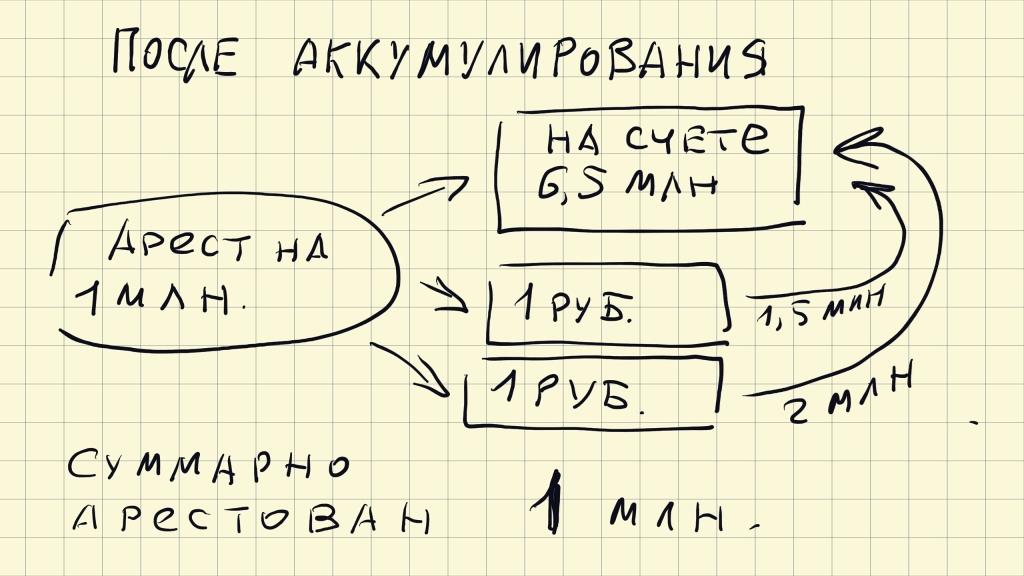

Если имеется несколько счетов, то целесообразно все имеющиеся средства аккумулировать на одном из них. Зачем? Согласно п. 2 ст. 76 НК РФ приостановление операций по счетам налогоплательщика-организации в банке означает прекращение банком расходных операций по этому счету в пределах суммы, указанной в решении о приостановлении операций налогоплательщика-организации по счетам в банке. Если у вас несколько счетов, то такое решение направляется во все банки. Конечно, можно заявить об этом налоговому органу и они обязаны снять арест со счетов, если на одном из них достаточно средств для удовлетворения требований об уплате налога, пени и штрафа, но перед этим они запросят в этих банках информацию, затем в течение 2 дней примут решение о разблокировке операций. Если эти сроки некритичны, но ничего предпринимать не стоит.

Можно увеличить стоимостную массу имущества путем ее переоценки. Такая логика исходит из того, что прежде чем запретить пользоваться счетами, налоговый орган должен наложить запрет на отчуждение имущества, а счета арестовываются, если имущества недостаточно. Согласно п. 10 ст. 101 НК РФ запрет на отчуждение производится последовательно в отношении:

— недвижимого имущества, в том числе не участвующего в производстве продукции (работ, услуг);

— транспортных средств, ценных бумаг, предметов дизайна служебных помещений;

— иного имущества, за исключением готовой продукции, сырья и материалов;

— готовой продукции, сырья и материалов.

При этом запрет на отчуждение имущества каждой последующей группы применяется в случае, если совокупная стоимость имущества из предыдущих групп, определяемая по данным бухгалтерского учета, меньше общей суммы недоимки, пеней и штрафов, подлежащей уплате. Однако, переоценка повлечет за собой нагрузку на налог на имущество, поэтому риски нужно просчитать.

В соответствии с п. 10 ст. 101 НК РФ обеспечительные меры является правом проверяющих, а не обязанностью. Можно исходить из того, что если возможность поступления задолженности, пеней и штрафа в бюджет можно обеспечить другими мерами, нежели арест счетов, то этим нужно воспользоваться. Статья 72 НК РФ определяет другие виды обеспечения, такие как банковская гарантия (банк (гарант) обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налога, если последний не уплатит в установленный срок причитающиеся суммы налога, и соответствующих пеней (ст. 74.1 НК РФ)), поручительство (поручитель обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налогов, если последний не уплатит в установленный срок причитающиеся суммы налога и соответствующих пеней (ст. 74 НК РФ)), залог имущества (оформляется договором между налоговым органом и залогодателем. Залогодателем может быть как сам налогоплательщик, плательщик сбора или плательщик страховых взносов, так и третье лицо (ст. 73 НК РФ).

Читайте также: