Срок сдачи налоговой декларации по усн за 2018 год для ип

Обновлено: 31.05.2024

Всегда актуальные формы, легко заполнить самому. Без установок программ, все что нужно — интернет. Подключись сейчас!

Какую отчетность сдают ИП в 2021 году

Индивидуальные предприниматели сдают три основных вида отчётности: налоговую, статистическую и по страхованию сотрудников. Часть отчётов можно сдавать в электронном и бумажном виде, но некоторую отчётность ИП в 2021 году сдают только в электронном. Разберёмся, какие отчёты сдаёт ИП, в какие сроки и в какой форме.

Сроки отчётности ИП в 2021 году

Декларация по НДС

Декларация по налогу на прибыль

3-НДФЛ за 2020 год

30 апреля 2021 года.

Декларация УСН за 2020 год

- ИП — 30 марта 2021 года;

- организации — 30 апреля 2021 года.

Бухгалтерская отчётность ИП за 2020 год

31 марта 2021 года.

Заявление о подтверждении основного вида деятельности

Заявление по итогам 2020 года — до 15 апреля 2021 года.

- за 2020 год — 1 марта 2021;

- за I квартал 2021 года — 30 апреля 2021;

- за полугодие 2021 года — 2 августа 2021;

- за 9 месяцев 2021 года — 1 ноября 2021.

Расчёт по страховым взносам

- за 2020 год — 1 февраля 2021;

- за I квартал 2021 года — 30 апреля 2021;

- за полугодие 2021 года — 30 июля 2021;

- за 9 месяцев 2021 года — 1 ноября 2021.

| Период | Электронная форма | Бумажная форма |

|---|---|---|

| 2020 год | 25 января | 20 января |

| I квартал 2021 | 26 апреля | 20 апреля |

| полугодие 2021 | 26 июля | 20 июля |

| 9 месяцев 2021 | 25 октября | 20 октября |

Отчётность в ПФР

СЗВ-М — ежемесячная форма. Её нужно сдавать каждый месяц не позднее 15-го числа следующего месяца.

ДСВ-3 — ежеквартально сдают страхователи, которые перечисляют дополнительные страховые взносы на накопительную пенсию. На сдачу дано 20 календарных дней по окончании квартала, выходные и праздники из расчёта не исключаются.

СЗВ-СТАЖ — ежегодная форма. Сдать отчёт за 2020 год нужно до 1 марта 2021 года.

СЗВ-ТД сдавайте не позднее рабочего дня, следующего за днём оформления документов о приеме или увольнении сотрудника. Также форму надо сдать при переводе на другую работу, подаче заявления о продолжении ведения ТК или о представлении сведений о трудовой деятельности — до 15-го числа месяца, следующего за месяцем с событием.

Какую отчётность сдаёт ИП

Отчётность в ФНС

Пакет документов, которые ИП должен предоставить налоговикам, зависит от режима налогообложения.

Предприниматели на ОСНО

Сдают в налоговую инспекцию:

- 3-НДФЛ — раз в год до 30 апреля

- декларацию по НДС — до 25 числа после каждого квартала

Если деятельность не велась, и дохода не было, необходимо сдать нулевую декларацию.

Те, кто только начал вести предпринимательскую деятельность, сдают отчёт по форме 4-НДФЛ. Срок — в течение пяти дней после получения первого дохода. В этом отчёте указывается сумма предполагаемого дохода на следующий год. На основании этих данных ФНС рассчитывает авансовые платежи по НДФЛ.

В дальнейшем расчёт авансов будет проводиться на основании фактических доходов за прошедший год, поэтому подавать 4-НДФЛ повторно не нужно. Но если доход сократится или увеличится более чем на 50%, этот отчёт снова потребуется для перерасчёта авансовых платежей.

Предприниматели на УСН

Сдают декларацию по своему налогу один раз в год — до 30 апреля. Если в течение отчётного периода ИП не вёл деятельность, он также обязан подать нулевую декларацию.

Форма декларации одна для всех упрощенцев. Разница в заполнении разделов зависит от того, какой объект налогообложения выбрал ИП: доходы для УСН 6% и доходы минус расходы для УСН 15%.

Предприниматели на ЕСХН

Сдают декларацию до 31 марта, следующего после отчётного года. Если дохода не было, им необходимо сдать нулевую декларацию. Предприниматели на ПСН

Содержит сведения о стаже, доходах и уплаченных страховых взносах сотрудника. Отчётность по этой форме подаётся в Пенсионный фонд только в одном случае — если страхователь по каким-то конкретным сотрудникам вообще не отправлял сведения персонифицированного учёта. Конкретных сроков сдачи нет.

Компании и индивидуальные предприниматели на упрощенной системе налогообложения обязаны сдавать налоговую декларацию по УСН. Заполняется документ достаточно просто. В нашей статье вы можете найти пошаговую инструкцию по занесению данных в декларацию, а также порядок ее подачи в налоговую.

Заполнение декларации УСН

В приказе ФНС России от 25.12.2020 № ЕД-7-3/958 приведен полный порядок заполнения декларации УСН за 2020 год. Бланк вы можете найти в этом же документе. Он будет актуален и для отчетности за 2021 год.

Обратите внимание, что при заполнении все суммы прописываются в полных рублях по стандартному правилу округления (свыше 0,5 копеек включительно — в большую сторону, менее — в меньшую). Документ, подаваемый в бумажном варианте, не может исправляться с помощью зачеркиваний или корректора.

Сдайте декларацию УСН через интернет

Форма декларации по УСН за 2020 год заполняется следующим образом:

1. Титульный лист (заполняют все плательщики).

4. Во второй части декларации вы раскрываете расчет налога, который уплачиваете по итогам года.

- В первом блоке 210-213 указываются доходы упрощенца нарастающим итогом.

- Во второй части по строчкам 220-223 раскрываются расходы.

- В поле 230 прописывается убыток, который был получен в более ранних периодах. На него вы сможете снизить базу по налогу.

- По строчкам 240-243 рассчитывается сама база по налогу (доходы минус расходы). Если вы получаете убыток, то эта разница отмечается по строкам 250-253.

- В полях 260-263 указывается ставка, по которой определяется налог в вашем регионе.

- В строках 270-273 раскрывается сумма авансовых платежей по упрощенке и самого налога за год.

- Поле 280 необходимо для подсчета минимального налога.

8. Раздел № 3. Заполняется, когда предприятие получает благотворительную помощь или целевое финансирование. Здесь необходимо раскрыть, какой объем полученных средств использовался по назначению. Если поступлений такого вида нет, раздел не заполняется.

Срок сдачи декларации по УСН за 2020 год

Последний срок подачи декларации по УСН за предыдущий год в инспекцию для организаций — 31 марта. Декларация ИП УСН — 2020 направляется в ФНС до 30 апреля 2021 включительно.

Куда и в каком виде направляется декларация

Декларация направляется в инспекцию по месту проживания индивидуального предпринимателя или месту нахождения компании. Сделать это можно тремя способами: лично, по почте или через интернет. Третий вариант является самым удобным для плательщика. Через сайт ФНС вы сможете заполнить декларацию УСН онлайн — 2020 бесплатно. Однако чаще всего декларации направляются с помощью сервисов от операторов электронного документооборота, с которыми заключается договор. В обоих случаях такую отчетность нужно будет подписать электронной подписью уполномоченного лица. Чаще всего, это руководитель компании или сам предприниматель.

Один из сервисов интернет-отчетности — это Контур.Экстерн, с помощью которого предприниматели на упрощенке могут сформировать и передать в налоговую декларацию по УСН. Контур.Экстерн помогает с заполнением формы и проверяет ее на ошибки перед отправкой, а после — показывает актуальный статус декларации.

Штраф за несдачу декларации УСН — 2020

Требование по сдаче декларации в налоговую должно исполняться строго до установленного срока. В противном случае компании или ИП–нарушителю грозит штраф. Он равен пяти процентам от неуплаченного вовремя налога за каждый неполный или целый месяц просрочки. При этом сумма штрафа не может быть меньше 1000 руб. и больше 30 % от неперечисленного платежа.

Предположим, что у вас есть какие-либо смягчающие обстоятельства. Тогда штраф может быть уменьшен. К ним относятся добросовестность плательщика, несоразмерность штрафа нарушению, технические проблемы при подаче декларации УСН онлайн и т.д. Однако, как правило, право на его снижение доказывается в судебном порядке. Поэтому наилучшим вариантом будет не допускать подобных нарушений.

Годовую декларацию упрощенцы сдают:

- не позднее 31 марта года, следующего за отчетным — если упрощенец юрлицо;

- не позднее 30 апреля года, следующего за отчетным — если упрощенец является индивидуальным предпринимателем.

В 2019 году крайние сроки сдачи декларации по УСН за 2018 год:

- для юрлиц — 01.04.2019 (перенос с воскресенья 31 марта);

- для ИП — 30.04.2019.

В 2019 году действует бланк декларации, утвержденный приказом ФНС от 26.02.2016 № ММВ-7-3/99@. Он предназначен как для упрощенцев, которые платят налог с доходов, так и для упрощенцев, уплачивающих налог с разницы между доходами и расходами.

- титульный лист;

- Раздел 1.1, в котором фиксируются суммы авансовых платежей и налога к уплате/уменьшению по итогам года;

- Раздел 2.1.1, где указывается размер доходов, налоговая ставка, авансы налогоплательщика и уплаченные страховые взносы, взносы по договорам добровольного страхования и пособия по нетрудоспособности.

Также может понадобиться заполнить Раздел 2.1.2, посвященный торговому сбору, и Раздел 3 — предназначенный для отчета о целевом финансировании налогоплательщика. Эти разделы заполняются только при необходимости: если вы платили в течение года торговый сбор или получали активы в рамках благотворительности либо целевого финансирования (согласно нормам ст. 251 НК РФ).

Порядок оформления декларации прописан в Приложении 3 к приказу ФНС № ММВ-7-3/99@.

Напомним общие правила:

- Суммы указываем в полных рублях, округляем по правилам математики: 50 копеек и более округляем до полного рубля.

- Декларация имеет сквозную нумерацию.

- Листы и разделы, на которых показатели отсутствуют, не предоставляем.

- Если декларацию заполняете от руки, чернила должны быть черные, фиолетовые либо синие. Исправлять корректором ошибки нельзя. Мы рекомендуем при обнаружении ошибки переписать начисто лист, где была допущена ошибка.

- Если декларацию заполняете на компьютере, а потом распечатываете, то недопустима двусторонняя печать. Листы декларации скрепляем только скрепкой, не степлером.

- Показатели заполняем слева направо, начиная с крайней левой ячейки. Но если декларацию заполняете с использованием программы для ведения учета и сдачи отчетности, числовые показатели выравнивайте по правому полю отчета.

- Текстовые поля заполняем заглавными печатными буквами.

- Если показатель отсутствует, в соответствующей строке декларации ставим прочерк. Если какая-то строка заполняется не полностью, то в незаполненных ячейках строки тоже поставьте прочерк.

- На каждой странице декларации укажите ИНН (обязательно) и КПП (если есть).

В программных комплексах для ведения учета и сдачи отчетности все эти требования к заполнению декларации уже соблюдены.

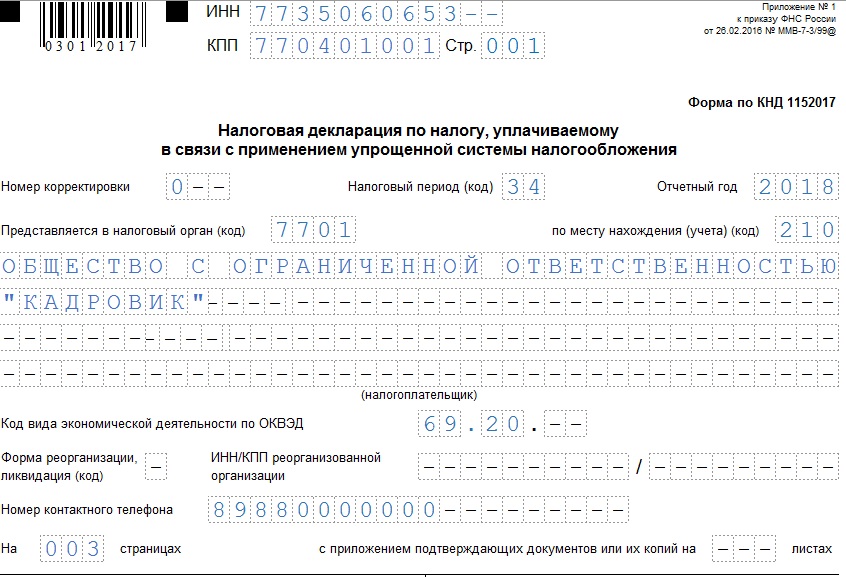

На титульнике также проставьте:

- год, за который предоставляется декларация;

- код налогового органа;

- полное наименование фирмы или построчно ФИО предпринимателя;

- код деятельности согласно ОКВЭД-2;

- номер телефона налогоплательщика;

- количество страниц в декларации;

- количество дополнительных листов — например, доверенности, подтверждающей полномочия представителя налогоплательщика.

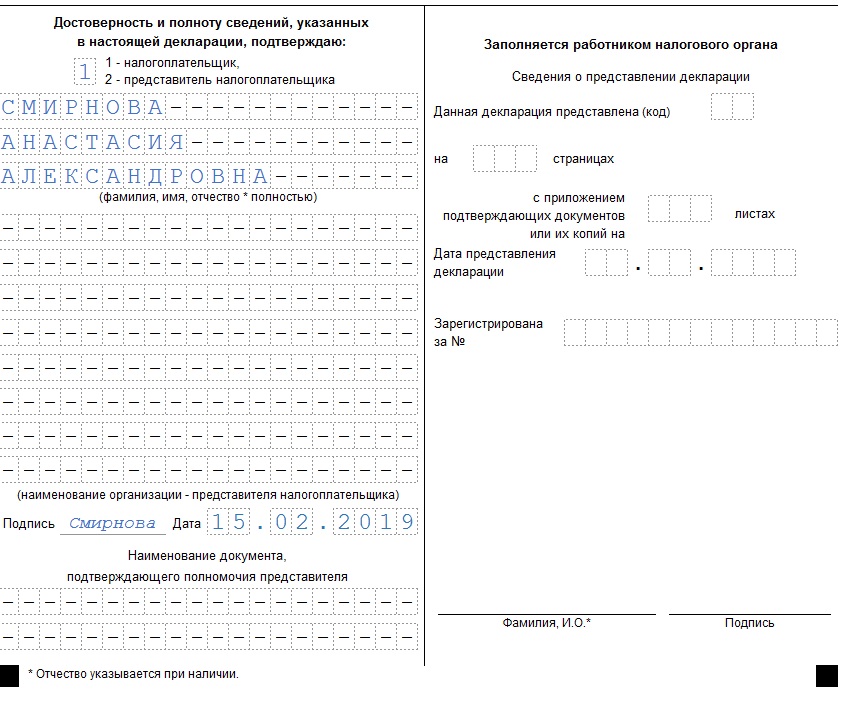

Также на титульнике указывается ФИО руководителя организации, его личная подпись и дата подписания отчета. Предприниматели повторно ФИО не указывают, а только подписываются и ставят дату подписания. Если отчет сдает представитель налогоплательщика, то он указывает построчно свои ФИО, ставит подпись и дату. Также нужно будет указать документ, подтверждающий полномочия представителя налогоплательщика.

Раздел 1.1 декларации УСН за 2018 год заполняйте следующим образом:

В конце раздела 1.1 должна быть подпись лица, отвечающего за достоверность данных (то же лицо, что и на титульном листе), и дата подписания раздела.

Раздел 2.1.1 заполняем следующим образом:

Пример

| Отчетный период | Сумма доходов, руб. | Номер строки в разделе 2.1.1 | Фонд оплаты труда, руб. | Взносы с фонда оплаты труда, руб. | Номер строки в разделе 2.1.1 | Налог к уплате, руб. | Номер строки в разделе | Налог к уплате с учетом страховых взносов за сотрудников, руб. | Аванс и годовой налог, руб. | Номер строки в разделе 1.1 |

| 1 квартал | 350 000 | 110 | 90 000 | 10 500 | 140 | 21 000 | 130 | 10 500 | 10 500 | 020 |

| полугодие | 720 000 | 111 | 180 000 | 21 600 | 141 | 43 200 | 131 | 21 600 | 11 100 | 040 |

| 9 месяцев | 935 000 | 112 | 270 000 | 28 050 | 142 | 56 100 | 132 | 28 050 | 6 450 | 070 |

| год | 1 110 000 | 113 | 360 000 | 33 300 | 143 | 66 600 | 133 | 33 300 | 5 250 | 100 |

Налог к уплате рассчитывается как 6% от суммы дохода. Он уменьшается на страховые взносы, но не более, чем наполовину.

Аванс за 1 квартал равен сумме налога к уплате с учетом страховых взносов сотрудников за 1 квартал. Аванс за полугодие рассчитывается как разница между налогом к уплате с учетом страховых взносов сотрудников за полугодие и уплаченным авансом за 1 квартал. Аналогично рассчитываются аванс за 9 месяцев и годовой налог к доплате.

Декларацию вы можете сдать:

- лично;

- через представителя по доверенности – обратите внимание, что инспекции требуют у представителя ИП нотариальную доверенность;

- отправив по почте — рекомендуем отправлять заказным письмом с описью и уведомлением о вручении: тогда в спорной ситуации вы сможете подтвердить инспекции, что выполнили свою обязанность по сдаче отчета;

- электронно, подписав электронной подписью.

Сдавать отчет нужно:

- предпринимателю — в инспекцию по месту прописки;

- юрлицу — в инспекцию по месту нахождения, то есть по юридическому адресу.

Ответственность за несвоевременную сдачу УСН-декларации

За опоздание со сдачей отчета предусмотрены следующие штрафы:

- если упрощенный налог был уплачен — 1 тыс. руб.;

- если упрощенный налог не был уплачен — 5% суммы налога, подлежащей уплате на основании декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 тыс. руб. (ст. 119 НК РФ).

Штраф можно уменьшить, если есть смягчающие обстоятельства (ст. 112 НК РФ и информация ФНС).

За просрочку сдачи отчета к ответственности могут привлечь и должностное лицо компании — человека, ответственного за своевременную сдачу отчетности в госорганы. Чаще всего, это главбух либо сам ИП или директор компании. Ему может быть вынесено предупреждение или наложен штраф в размере от 300 до 500 руб. (ст. 15.5, ч. 3 ст. 23.1 КоАП РФ).

Если период просрочки отчета превысит 10 рабочих дней, налоговики имеют право заблокировать расчетный счет фирмы (п. 2 ст. 76 НК РФ).

Читайте также: