Размер государственной пошлины для акционерных обществ составляет

Обновлено: 18.05.2024

Государственная пошлина относится к числу федеральных налогов и сборов. Удельный вес государственной пошлины в доходах федерального бюджета в 2006 г. составляет 0,5 %. В отличие от налогов, пошлина представляет собой возмездный платеж, уплата которого является одним из условий совершения в интересах плательщика государственными органами юридически значимых действий, включая выдачу документов. В отличие от налогов взимание пошлин всегда связано со специальной целью – покрытие издержек учреждения, в связи с деятельностью которого они взимаются. Размер пошлины определяют исходя из характера и размера услуги (принцип эквивалентности) и устанавливают, как правило, в конкретной сумме.

После изучения материалов данной темы студенты смогут:

- определить назначение государственной пошлины;

- назвать состав налогоплательщиков государственной пошлины;

- знать размеры государственной пошлины за совершение различных действий;

- применять льготы по уплате государственной пошлины.

Оглавление

7.2.1. Плательщики, порядок

и сроки уплаты государственной пошлины

В соответствии с Налоговым кодексом РФ государственная пошлина представляет собой сбор, взимаемый с организаций и физических лиц, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами РФ, законодательными актами субъектов РФ и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных НК РФ, за исключением действий, совершаемых консульскими учреждениями РФ.

При этом выдача документов (их копий, дубликатов) приравнивается к юридически значимым действиям.

Плательщиками государственной пошлины являются организации и физические лица в случае, если они:

1) обращаются за совершением юридически значимых действий, предусмотренных НК РФ;

2) выступают ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец освобожден от уплаты государственной пошлины в соответствии с НК РФ.

Государственная пошлина, как правило, уплачивается до совершения в отношении плательщика юридически значимых действий или выдачи документов (см. табл. 7.2).

В том случае, если за совершением юридически значимого действия одновременно обратились несколько плательщиков, не имеющих права на льготы, государственная пошлина уплачивается плательщиками в равных долях. Если среди лиц, обратившихся за совершением юридически значимого действия, одно или несколько лиц освобождены от уплаты государственной пошлины, ее размер уменьшается пропорционально количеству лиц, освобожденных от уплаты пошлины. При этом оставшаяся часть суммы государственной пошлины уплачивается лицами, не освобожденными от уплаты.

Сроки уплаты государственной пошлины

Вид юридически значимого действия

Срок уплаты пошлины

При обращении в Конституционный Суд Российской Федерации, в суды общей юрисдикции, арбитражные суды или к мировым судьям

До подачи запроса, ходатайства, заявления, искового заявления, жалобы (в том числе апелляционной, кассационной или надзорной)

Если плательщики выступают ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец освобожден от уплаты государственной пошлины

В 10-дневный срок со дня вступления в законную силу решения суда

При обращении за совершением нотариальных действий

До совершения нотариальных действий

При обращении за выдачей документов (их копий, дубликатов)

До выдачи документов (их копий, дубликатов)

При обращении за проставлением апостиля

До проставления апостиля

При обращении за совершением иных юридически значимых действий

До подачи заявлений и (или) иных документов на совершение таких действий либо до подачи соответствующих документов

Государственная пошлина уплачивается в наличной или безналичной форме. Факт уплаты государственной пошлины подтверждается платежным поручением с отметкой банка о его исполнении либо квитанцией установленной формы, выдаваемой плательщику банком, должностным лицом или кассой органа, которым производилась оплата.

По ходатайству заинтересованного лица ему может быть предоставлена отсрочка или рассрочка уплаты государственной пошлины на срок до шести месяцев. На сумму государственной пошлины, в отношении которой предоставлена отсрочка или рассрочка, проценты не начисляются.

7.2.2. Размеры государственной пошлины

за совершение различных действий

Размеры государственной пошлины за совершение юридически значимых действий, включая выдачу документов, установлены гл. 25.3 НК РФ. Они являются едиными на всей территории РФ. Ставки государственной пошлины зависят от характера совершаемых государственными органами действий и установлены либо в твердой сумме, выраженной в рублях, либо в процентах к соответствующей сумме (например, при вывозе культурных ценностей ставки – в процентах к их стоимости). В некоторых случаях установлены комбинированные ставки пошлины с использованием регрессивной шкалы (например, при подаче в суд общей юрисдикции или арбитражный суд искового заявления имущественного характера). Примеры размеров государственной пошлины за совершение различных действий приведены в табл. 7.3.

Следует отметить, что с вступлением в действие гл. 25.3 НК РФ в 2005 г. перечень видов действий, за которые взимается государственная пошлина, был существенно расширен. Так, например, были установлены размеры государственной пошлины:

- за совершение уполномоченным федеральным органом исполнительной власти действий по официальной регистрации программы для электронных вычислительных машин, базы данных и топологии интегральной микросхемы;

- за совершение действий уполномоченными государственными учреждениями при осуществлении федерального пробирного надзора;

- за совершение уполномоченным органом действий, связанных с государственной регистрацией выпусков (дополнительных выпусков) эмиссионных ценных бумаг;

- за совершение регистрационных действий, связанных с осуществлением деятельности на рынке ценных бумаг;

- за государственную регистрацию в Государственном судовом реестре, судовой книге или бербоут-чартерном реестре;

- за государственную регистрацию воздушных судов в Государственном реестре гражданских воздушных судов Российской Федерации;

- за получение ресурса нумерации оператором связи и др.

Размеры государственной пошлины за совершение различных действий

Размер государственной

пошлины

1. По делам, рассматриваемым в судах общей юрисдикции, мировыми судьями

- при подаче искового заявления имущественного характера, подлежащего оценке, при цене иска:

4 % цены иска, но не менее 200 руб.

от 10 001 до 50 000 руб.

400 руб. плюс 3 % суммы, превышающей 10 000 руб.

от 50 001 до 100 000 руб.

1600 руб. плюс 2 % суммы, превышающей 50 000 руб.

от 100 001 до 500 000 руб.

2600 руб. плюс 1 % суммы, превышающей 100 000 руб.

свыше 500 000 руб.

6600 руб. плюс 0,5 % суммы, превышающей 500 000 руб., но не более 20 000 руб.

2. За совершение нотариальных действий

за удостоверение доверенностей, требующих нотариальной формы в соответствии с законодательством РФ

за удостоверение брачного договора

за удостоверение доверенностей на право пользования и (или) распоряжения автотранспортными средствами:

- детям, в том числе усыновленным, супругу, родителям, полнородным братьям и сестрам;

- другим физическим лицам

3. За государственную регистрацию актов гражданского состояния

за государственную регистрацию заключения брака, включая выдачу свидетельства

за государственную регистрацию расторжения брака, включая выдачу свидетельств:

- при взаимном согласии супругов, не имеющих общих несовершеннолетних детей

- при расторжении брака в судебном порядке

- при расторжении брака по заявлению одного из супругов в случае, если другой супруг признан судом безвестно отсутствующим, недееспособным или осужденным за совершение преступления к лишению свободы на срок свыше трех лет

200 руб. с каждого из супругов

4. За совершение действий, связанных с приобретением гражданства Российской Федерации или выходом из гражданства Российской Федерации, а также с въездом в Российскую Федерацию или выездом из Российской Федерации

за выдачу паспорта гражданина Российской Федерации для выезда из Российской Федерации и въезда в Российскую Федерацию

5. за государственную регистрацию, а также за совершение прочих юридически значимых действий

за государственную регистрацию юридического лица, за исключением государственной регистрации ликвидации юридических лиц и (или) государственной регистрации политических партий и региональных отделений политических партий

за открытие филиала банка

за государственную регистрацию физического лица в качестве индивидуального предпринимателя

за выдачу и обмен паспорта гражданина Российской Федерации

за право вывоза:

- культурных ценностей, созданных более 50 лет назад

- культурных ценностей, созданных 50 лет назад и менее

- предметов коллекционирования по палеонтологии

- предметов коллекционирования по минералогии

10 % стоимости ценностей

5 % стоимости ценностей

10 % стоимости ценностей

5 % стоимости ценностей

за предоставление лицензии на осуществление банковских операций при создании банка

0,1 % заявленного уставного капитала создаваемого банка, но не более 40 000 руб.

за выдачу разрешения на распространение наружной рекламы

7.2.3. Льготы по уплате государственной пошлины

По уплате государственной пошлины Налоговым Кодексом РФ установлен широкий перечень льгот, которые предоставляются определенным категориям граждан и организаций в следующих формах:

1. Полное освобождение от уплаты государственной пошлины.

Например, по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями, в Конституционном суде РФ, при обращении в органы или к должностным лицам, совершающим нотариальные действия, и в органы, осуществляющие государственную регистрацию актов гражданского состояния, от уплаты государственной пошлины освобождены:

- Герои Советского Союза, Герои Российской Федерации и полные кавалеры ордена Славы;

- участники и инвалиды Великой Отечественной войны.

Например, за совершение нотариальных действий от уплаты государственной пошлины освобождаются органы государственной власти, органы местного самоуправления, обращающиеся за совершением нотариальных действий в случаях, предусмотренных законом; общественные организации инвалидов; физические лица – за удостоверение завещаний имущества в пользу государства.

Кроме того, государственная пошлина не уплачивается в следующих случаях:

1) за выдачу приглашения на въезд в РФ иностранного гражданина или лица без гражданства в целях его обучения в государственном или муниципальном образовательном учреждении;

2) за продление срока действия разрешения на временное пребывание в РФ иностранного гражданина или лица без гражданства, прибывших в РФ в целях осуществления благотворительной деятельности или доставки гуманитарной помощи либо по обстоятельствам, связанным с необходимостью экстренного лечения, тяжелой болезнью или со смертью близкого родственника;

3) за вывоз культурных ценностей, истребованных из чужого незаконного владения и возвращаемых собственнику;

4) за государственную регистрацию прав РФ, субъекта РФ, муниципального образования на государственное, муниципальное недвижимое имущество, не закрепленное за государственными, муниципальными предприятиями и учреждениями и составляющее соответственно государственную казну Российской Федерации, казну субъекта Российской Федерации, муниципальную казну;

5) за государственную регистрацию арестов недвижимого имущества;

6) за государственную регистрацию ипотеки, возникающей на основании закона;

7) за государственную регистрацию соглашения об изменении содержания закладной, включая внесение соответствующих изменений в записи Единого государственного реестра прав на недвижимое имущество и сделок с ним;

2. Освобождение от обложения государственной пошлиной отдельных операций.

Например, от уплаты государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями, освобождаются истцы по искам:

- о взыскании заработной платы (денежного содержания) и иным требованиям, вытекающим из трудовых правоотношений;

- о взыскании пособий;

- о взыскании алиментов;

- о возмещении вреда, причиненного увечьем или иным повреждением здоровья, а также смертью кормильца;

- о возмещении имущественного и (или) морального вреда, причиненного преступлением;

- при рассмотрении дел о защите прав и законных интересов ребенка;

- по искам неимущественного характера, связанным с защитой прав и законных интересов инвалидов, и др.

По делам, рассматриваемым в арбитражных судах , от уплаты государственной пошлины освобождаются:

1) прокуроры, государственные органы, органы местного самоуправления и иные органы, обращающиеся в арбитражные суды в случаях, предусмотренных законом, в защиту государственных и (или) общественных интересов;

2) истцы по искам, связанным с нарушением прав и законных интересов ребенка.

Освобождаются от уплаты государственной пошлины физические лица за государственную регистрацию актов гражданского состояния в следующих случаях:

- за выдачу свидетельств при исправлении или изменении записей актов о рождении в связи с усыновлением (удочерением);

- за внесение исправлений и или изменений в записи актов гражданского состояния и выдачу свидетельств в связи с ошибками, допущенными при государственной регистрации актов гражданского состояния по вине работников, производящих государственную регистрацию актов гражданского состояния;

- за выдачу справок о регистрации актов гражданского состояния для представления в уполномоченные органы по вопросам назначения либо перерасчета пенсий или пособий;

- за выдачу свидетельств о смерти при исправлении и изменении записей актов о смерти необоснованно репрессированных и впоследствии реабилитированных лиц на основании закона о реабилитации жертв политических репрессий, а также за выдачу повторных свидетельств о смерти лиц указанной категории;

- за выдачу извещений об отсутствии записей актов гражданского состояния для восстановления утраченных записей актов гражданского состояния в установленном порядке.

3. Установление необлагаемой суммы.

Например, от уплаты государственной пошлины при рассмотрении исковых заявлений имущественного характера или исковых заявлений, содержащих одновременно требования имущественного и неимущественного характера, в судах общей юрисдикции, а также мировыми судьями, в случае, если цена иска не превышает 1 млн руб. освобождаются:

- общественные организации инвалидов, выступающие в качестве истцов и ответчиков;

- истцы – инвалиды I и II групп;

- ветераны Великой Отечественной войны, ветераны боевых действий, ветераны военной службы, обращающиеся за защитой своих прав, установленных законодательством о ветеранах;

- истцы – по искам, связанным с нарушением прав потребителей;

- истцы – пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством РФ, – по искам имущественного характера к Пенсионному фонду РФ, негосударственным пенсионным фондам либо к федеральным органам исполнительной власти, осуществляющим пенсионное обеспечение лиц, проходивших военную службу.

4. Понижение ставки государственной пошлины.

Например, инвалиды I и II групп уплачивают государственную пошлину в размере 50 % по всем видам нотариальных действий.

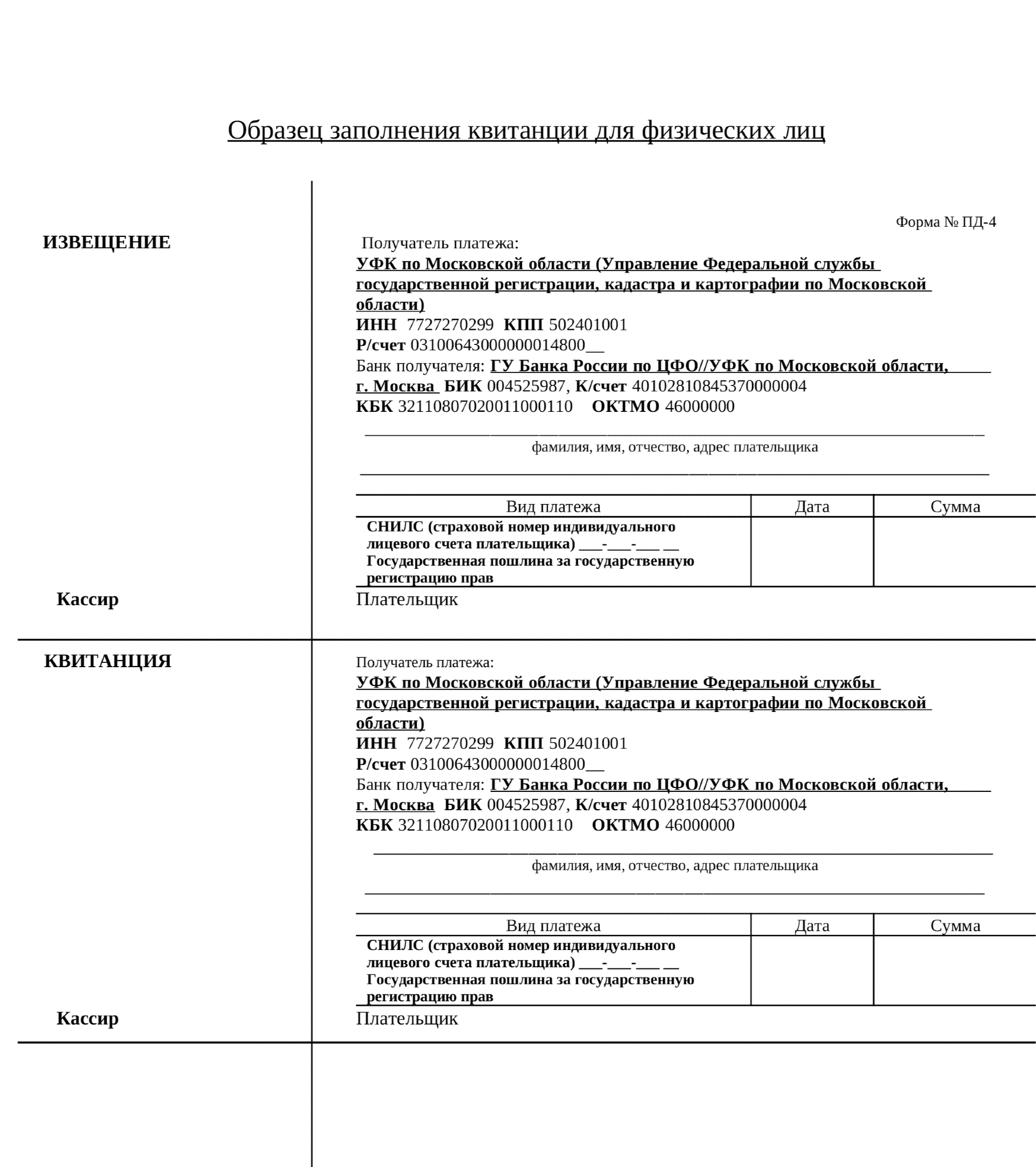

Чтобы зарегистрировать право собственности на объект недвижимости, нужно внести сведения о нем в Единый государственный реестр недвижимости (ЕГРН) и оплатить госпошлину. Сделать это можно до и после подачи заявления о регистрации права собственности.

Вместе с юристами разбираемся в нюансах оплаты госпошлины за регистрацию права собственности.

Порядок оплаты госпошлины

Пошлина — это законодательно установленный сбор, который уплачивается за юридически значимые действия госучрежений. Госпошлину за регистрацию права собственности должны платить и юридические, и физические лица. Речь идет о купле-продаже, ипотеке, дарении недвижимости. Как правило, пошлину оплачивает покупатель. Если покупателей несколько, они могут разделить расходы.

Если заявление о регистрации собственности и приложенные к нему документы поданы в электронной форме, оплачивать пошлину можно после их подачи, но до принятия их к рассмотрению органом регистрации прав, пояснили в пресс-службе Росреестра. В этом случае прилагать к заявлению квитанцию об оплате не нужно. Информация об оплате вносится в Государственную информационную систему о государственных и муниципальных платежах.

Если через пять дней после подачи заявления данные об уплате госпошлины будут отсутствовать в информационной системе, а документ об ее уплате не представлен заявителем, то орган регистрации прав обязан вернуть заявление и документы без рассмотрения, уточнили в Росреестре.

Госпошлину за регистрацию права собственности обязаны платить юридические и физические лица (Фото: Сергей Савостьянов/ТАСС )

Размер госпошлины

Размеры госпошлины за регистрацию права собственности зависят от вида регистрационных действий, объекта недвижимости и от того, кто платит пошлину — физическое или юридическое лицо. Для последних ставки выше. При приобретении права в общей долевой собственности пошлину платит каждый владелец в зависимости от размера своей доли.

Государственная пошлина за регистрацию права собственности недвижимого имущества по договору купли-продажи, дарения, мены составляет:

- для физических лиц— 2 тыс. руб.;

- для юридических лиц — 22 тыс. руб.

Государственная регистрация ипотеки, включая внесение записи в Единый государственный реестр недвижимости:

- для физических лиц — 1 тыс. руб.;

- для юридических лиц — 4 тыс. руб.

Государственная регистрация договора участия в долевом строительстве:

- для физических лиц — 350 руб.;

- для юридических лиц — 6 тыс. руб.

Государственная регистрация доли в праве общей собственности на общее недвижимое имущество в многоквартирном доме — 200 руб.

Госрегистрация права собственности физлица на земельный участок для личного подсобного хозяйства, индивидуального гаражного или индивидуального жилищного строительства либо на недвижимое имущество на таком участке — 350 руб.

С полным списком размеров госпошлины при регистрации права собственности на объекты недвижимости можно ознакомиться на сайте Росреестра.

Способы оплаты госпошлины

Госпошлина за регистрацию права собственности уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме. Сделать это можно в любом отделении банка или в МФЦ.

Внести оплату можно как через банкоматы и терминалы, так и в кассе этих учреждений. При оплате через терминал или банкомат потребуется выбрать соответствующую услугу в меню и поставщика услуги (Росреестр), ввести Ф. И. О. и паспортные данные плательщика, а также указанные в квитанции реквизиты.

- подать заявление на услугу через портал госуслуг;

- подождать, пока выставят начисление, а в заявлении появится кнопка оплаты;

- оплатить пошлину на портале можно банковской картой, с помощью электронного кошелька или мобильного телефона.

Факт уплаты государственной пошлины плательщиком в наличной форме подтверждается квитанцией банка или МФЦ, в безналичной форме — платежным поручением с отметкой банка или соответствующего территориального органа.

Госпошлина за регистрацию права собственности уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме. Оплатить ее можно в любом отделении банка или в МФЦ (Фото: Артем Геодакян/ТАСС)

Как проверить оплату

Реквизиты для оплаты

Платежные реквизиты для оплаты госпошлины разнятся в зависимости от региона, в котором располагается недвижимость. Реквизиты можно узнать при обращении в МФЦ. Также актуальные сведения размещены на сайте Росреестра. Чтобы узнать реквизиты для оплаты, необходимо:

Льготники

Есть льготные категории граждан, которые освобождены от уплаты госпошлины. Если регистрируется общая собственность нескольких лиц и среди них есть льготник, то пошлина льготника вычитается из общей суммы. Остаток делится на остальных заявителей по общим правилам и оплачивается. К льготникам относятся:

- малоимущие (за исключением госрегистрации ограничений / обременений прав на недвижимость);

- ветераны и инвалиды Великой Отечественной войны, узники фашистских концлагерей, военнопленные во время Великой Отечественной войны;

- физические лица, которые обращаются для государственной регистрации права собственности на жилые помещения, предоставленные им взамен освобожденного жилья по московской программе реновации.

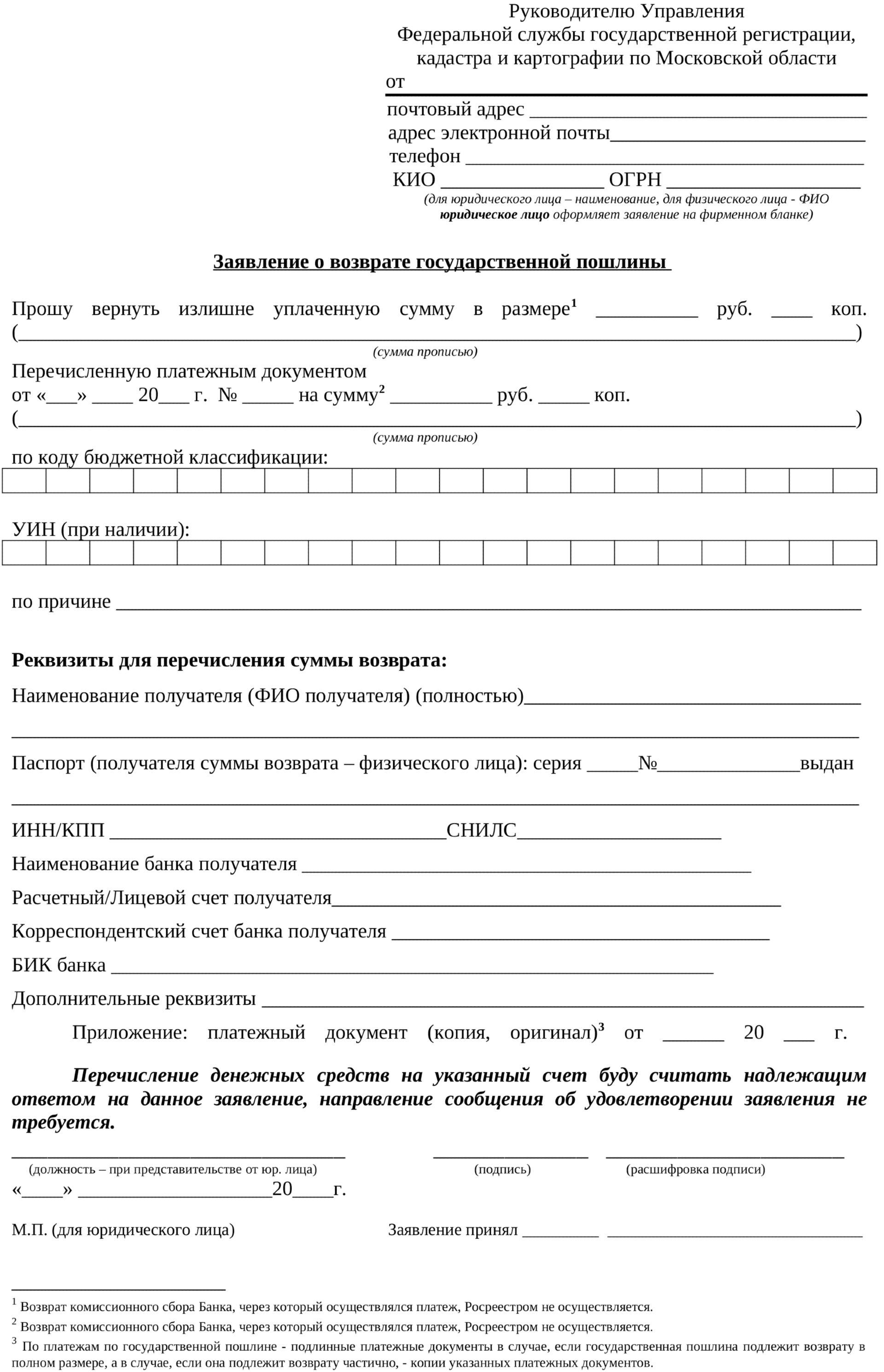

Переплата

Основание для возврата излишне уплаченной пошлины — заявление плательщика или его представителя по доверенности. К заявлению о возврате нужно приложить подлинные платежные документы, если пошлина подлежит возврату в полном размере. Если она подлежит возврату частично — копии платежных документов.

Нововведения

Изменения также касаются установления госпошлины в размере 1 тыс. руб. за регистрацию перехода права собственности на объект недвижимости в связи с реорганизацией юрлица в форме преобразования.

Действующим законодательством предусмотрено три способа ликвидации юридического лица: принудительная, добровольная и в случае несостоятельности (банкротства) акционерного общества. Наш эксперт Оксана Устяк подготовила обзор по трём способам ликвидации акционерных обществ с кратким алгоритмом действий.

В последнее время внесены некоторые изменения в порядок ликвидации.

Например, сведения о способе прекращения юридического лица путём ликвидации регистрирующий орган вносит в ЕГРЮЛ в момент, когда в реестр вносятся и сведения о его прекращении.

Утверждён порядок взаимодействия с регистрирующим органом при направлении документов в электронной форме.

Установлен фактический запрет на ликвидацию юридического лица в период проведения камеральной таможенной проверки.

Скорректирован порядок осуществления выплат работникам, уволенным в связи ликвидацией юридического лица.

Введены дополнительные требования к заявлению о государственной регистрации ликвидации.

В данной статье мы подготовили обзор по трём способам ликвидации акционерных обществ с кратким алгоритмом действий.

Добровольная ликвидация акционерного общества

ШАГ 1. Примите решение о ликвидации.

Решение о ликвидации принимает общее собрание акционеров. Если в АО один акционер, то он просто письменно оформляет такое решение ( п. 3 ст. 47 , пп. 3 п. 1 ст. 48 Закона об АО).

Для принятия решения о ликвидации:

- созовите общее собрание акционеров (очередное или внеочередное) в соответствии с требованиями законодательства и устава общества;

- проведите собрание и примите решение по вопросу ликвидации. Включите в решение о ликвидации вопросы: о назначении ликвидатора (ликвидационной комиссии) и определении порядка и сроков ликвидации ( п. 3 ст. 62 ГК РФ, п. 2 ст. 21 Закона об АО).

- оформите решение в виде протокола.

- определитесь, необходим ликвидатор или ликвидационная комиссия.

Акционеры на общем собрании сами решают, кто будет заниматься ликвидацией АО — ликвидатор или ликвидационная комиссия ( п. 3 ст. 62 ГК РФ, п. 2 ст. 21 Закона об АО). Если акционером является государство или муниципальное образование, то можно назначить только ликвидационную комиссию.

Кроме того, рекомендуем назначать ликвидационную комиссию при ликвидации АО со значительным объёмом имущества, дебиторской и кредиторской задолженности, а также большим штатом сотрудников.

ШАГ 2. Уведомьте регистрирующий орган и кредиторов АО о принятии решения о ликвидации и внесите сведения в ЕФРСФДЮЛ.

Что нужно сделать:

ШАГ 3. Составьте промежуточный ликвидационный баланс.

Утверждённой формы промежуточного ликвидационного баланса нет, вместе с тем можно руководствоваться рекомендуемыми ФНС России форматами и машиночитаемыми формами ( Письмо от 25.11.2019 № ВД-4-1/24013@).

Обязательные сведения, указываемые в промежуточном ликвидационном балансе ( п. 2 ст. 63 ГК РФ):

- о составе имущества ликвидируемого юридического лица;

- о перечне требований, предъявленных кредиторами, и результатах их рассмотрения;

- о перечне требований, удовлетворённых вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

После составления промежуточного ликвидационного баланса необходимо убедиться, что денежных средств и иного имущества общества достаточно для удовлетворения требований кредиторов. При недостаточности имущества подавайте в суд заявление о признании должника банкротом ( п. 4 ст. 63 ГК РФ).

Если денег и иного имущества достаточно:

1. утвердите промежуточный ликвидационный баланс на общем собрании акционеров большинством (в 3/4 голосов) акционеров — владельцев голосующих акций, принимающих участие в общем собрании акционеров ( п. 2 ст. 63 ГК РФ, п. 4 ст. 49 Закона об АО).

Протокол общего собрания акционеров АО об утверждении промежуточного ликвидационного баланса составляется в обычном порядке;

2. подайте заявление (уведомление) о составлении промежуточного баланса в регистрирующий орган по форме № Р15016 ( п. 3 ст. 20 Закона о госрегистрации юрлиц и ИП).

Срок подачи заявления (уведомления) о составлении промежуточного ликвидационного баланса — не ранее ( п. 4 ст. 20 Закона о госрегистрации юрлиц и ИП):

- истечения срока, установленного для предъявления требований кредиторами;

- вступления в законную силу судебного акта по делу о рассмотрении требования, предъявленного к АО, находящемуся в процессе ликвидации;

- окончания выездной налоговой проверки, оформления её результатов (в том числе рассмотрения её материалов) и вступления в силу итогового документа по результатам этой проверки в соответствии с законодательством РФ о налогах и сборах в случае проведения в отношении юрлица, находящегося в процессе ликвидации, такой проверки;

- завершения таможенной проверки в отношении юрлица, находящегося в процессе ликвидации, составления акта такой проверки и принятия по её результатам решения (последнего из решений) в сфере таможенного дела (если принятие соответствующего решения предусмотрено международными договорами РФ и правом ЕАЭС и (или) законодательством РФ о таможенном регулировании);

3. рассчитайтесь с кредиторами общества. Расчёты с кредиторами осуществляются денежными средствами. Если их не хватает, то продайте имущество на торгах, за исключением имущества стоимостью до 100 000 рублей. Такое имущество продаётся без проведения торгов ( п. 4 ст. 63 ГК РФ).

Правила очерёдности удовлетворения требований кредиторов при ликвидации юридического лица установлены в ст. 64 ГК РФ.

По общему правилу требования кредиторов каждой очереди удовлетворяются после полного удовлетворения требований кредиторов предыдущей очереди ( п. 2 ст. 64 ГК РФ).

После удовлетворения требований кредиторов указанных очередей удовлетворяются требования кредиторов о возмещении убытков в виде упущенной выгоды, о взыскании неустойки (штрафа, пеней), в том числе за неисполнение или ненадлежащее исполнение обязанности по уплате обязательных платежей ( п. 1 ст. 64 ГК РФ);

4. распределите оставшееся имущество между акционерами ликвидируемого АО в порядке, установленном ст. 23 Закона об АО.

Учтите, имущество распределяется после расчётов с кредиторами, но законодатель не устанавливает, в какой момент это можно делать — до составления ликвидационного баланса или после его составления.

Рекомендуем делать это до составления ликвидационного баланса. Это позволит снизить риски споров с регистрирующим органом, который может отказать в регистрации ликвидации, признав недостоверным ликвидационный баланс, содержащий сведения об оборотных активах и нераспределённой прибыли. Есть примеры судебных решений, когда такой отказ регистрирующего органа признаётся ошибочным;

Сведения в ПФР нужно подать в течение месяца со дня утверждения промежуточного ликвидационного баланса ( п. 2 ст. 9 , п. п. 1 , 3 ст. 11 Закона о персонифицированном учёте).

Учтите, что расчёт по страховым взносам представляется в налоговый орган до составления промежуточного ликвидационного баланса за период с начала расчётного периода по день представления указанного расчёта включительно ( п. п. 1 , 2.3 ст. 11 Закона о персонифицированном учёте, п. 15 ст. 431 НК РФ, Письмо Минфина России от 27.02.2020 № 03-15-05/14267).

Ранее мы рассказывали о правилах проведения общего собрания ООО. О том, какие вопросы относятся к компетенции общего собрания, как его провести и как оформить решение, вы узнаете из статьи нашего эксперта.

ШАГ 4. Составьте окончательный ликвидационный баланс акционерного общества.

Ликвидационный баланс составляется после расчётов с кредиторами ( п. 6 ст. 63 ГК РФ).

Окончательный ликвидационный баланс АО утверждается на общем собрании большинством (в 3/4 голосов) акционеров — владельцев голосующих акций, принимающих участие в общем собрании акционеров ( п. 6 ст. 63 ГК РФ, п. 4 ст. 49 Закона об АО).

Протокол общего собрания акционеров АО об утверждении окончательного ликвидационного баланса нужно составить в обычном порядке.

Форма такого баланса законодательно не утверждена, вместе с тем можно руководствоваться рекомендуемыми ФНС России форматами и машиночитаемыми формами ( Письмо от 25.11.2019 № ВД-4-1/24013@).

ШАГ 5. Зарегистрируйте ликвидацию акционерного общества.

Подайте документы в регистрирующий орган или единый регистрационный центр по месту нахождения общества ( п. 1 ст. 9 Закона о госрегистрации юрлиц и ИП).

Заявителем является ликвидатор (председатель ликвидационной комиссии) ( п. п. 1 , 1.3 ст. 9 Закона о госрегистрации юрлиц).

Документы, которые необходимо представить для регистрации ликвидации ( п. 1 ст. 21 Закона № 129-ФЗ):

Данный документ не является обязательным , но рекомендуем его приложить к пакету документов;

Способ подачи документов может быть одним из следующих:

- непосредственное обращение в инспекцию;

- через МФЦ — возможность оказания услуги по регистрации юрлиц следует уточнить в конкретном МФЦ;

- почтовым отправлением с объявленной ценностью при пересылке с описью вложения;

- через единый портал госуслуг, интернет-сервис ФНС России или мобильное приложение — при подаче документов в электронной форме. При этом они должны быть подписаны усиленной квалифицированной электронной подписью. В этом случае удостоверять подпись заявителя у нотариуса не требуется ( п. 1.2 ст. 9 Закона о госрегистрации юрлиц и ИП, п. п. 4 , 5 Порядка, утверждённого Приказом ФНС России от 12.10.2020 № ЕД-7-14/743@);

- через нотариуса только при личном обращении к нему заявителя за отдельную плату ( п. 1 ст. 9 Закона о госрегистрации юрлиц и ИП, ст. ст. 22 , 3 Основ законодательства РФ о нотариате).

2. Принудительная ликвидация акционерного общества

Порядок принудительной ликвидации акционерных обществ в целом не отличается от общего порядка принудительной ликвидации обществ.

Основания для принудительной ликвидации акционерного общества

В п. 3 ст. 61 ГК РФ установлен перечень оснований для принудительной ликвидации общества.

Общество может быть ликвидировано по решению суда по иску государственного органа (органа местного самоуправления). Перечисленные органы вправе предъявить требование о ликвидации юридического лица в следующих случаях:

- государственная регистрация юридического лица признана недействительной, в том числе в связи с допущенными при его создании грубыми нарушениями закона, которые носят неустранимый характер;

- юридическое лицо осуществляет деятельность без разрешения (лицензии) или свидетельства о допуске к определённому виду работ, выданного саморегулируемой организацией, либо при отсутствии обязательного членства в саморегулируемой организации;

- юридическое лицо осуществляет деятельность, запрещённую законом, либо с нарушением Конституции РФ, либо с другими неоднократными или грубыми нарушениями закона или иных правовых актов.

Общество не может быть ликвидировано, если допущенные им нарушения носят малозначительный характер или вредные последствия таких нарушений устранены ( п. 3 Информационного письма Президиума ВАС РФ от 13.08.2004 № 84).

В соответствии с пп. 5 п. 3 ст. 61 ГК РФ общество также может быть ликвидировано по иску учредителя (участника) юридического лица, если невозможно достичь целей, ради которых оно создано, в том числе в случае, если осуществление деятельности юридического лица становится невозможным или существенно затрудняется.

Указанный перечень является открытым ( пп. 6 п. 3 ст. 61 ГК РФ).

Специальным случаем для акционерных обществ является факт неисполнения обществом обязанностей, предусмотренных п. п. 6 , 7 и 11 ст. 35 Закона об АО ( п. 12 ст. 35 Закона об АО, пп. 5.3.1 Положения). В этом случае ФНС России может подать иск о принудительной ликвидации АО.

Ликвидация в случае несостоятельности (банкротства) акционерного общества

Ликвидация в таком порядке применяется при недостаточности имущества для погашения требований кредиторов.

Юридическое лицо ликвидируется в рамках банкротства в случае принятия арбитражным судом определения о завершении конкурсного производства ( п. 3 ст. 149 Закона о банкротстве).

Тезисные моменты, заслуживающие внимания

1. Определение ответственности учредителей (акционеров) акционерного общества.

Учредитель (акционер) АО может быть привлечён к субсидиарной ответственности только при банкротстве общества, по тем же основаниям, что и участник ООО, а именно:

- своими действиями (бездействием) довёл общество до банкротства;

- для решения вопроса об обращении в суд с заявлением о банкротстве не созвал собрание акционеров общества;

- нарушил требования Закона о несостоятельности (банкротстве).

2. Увольнение работников в связи с ликвидацией акционерного общества.

- Работодатель взамен выплат среднего месячного заработка за период трудоустройства вправе выплатить работнику единовременную компенсацию в размере двукратного среднего месячного заработка. Если ему уже был выплачен средний месячный заработок за второй месяц со дня увольнения, единовременную компенсацию выплачивают с зачётом данной суммы (ч. 5 ст. 178 ТК РФ).

- При ликвидации организации средний месячный заработок за период трудоустройства и (или) единовременная компенсация в любом случае должны быть выплачены до завершения её ликвидации (ч. 6 ст. 178 ТК РФ). Федеральный закон от 13.07.2020 № 210-ФЗ.

Введены дополнительные требования к заявлению о госрегистрации ликвидации юридического лица.

В таком заявлении должно быть указано, что юридическое лицо произвело все выплаты, предусмотренные трудовым законодательством РФ для работников, увольняемых в связи с ликвидацией.

3. Если стоимость чистых активов ниже размера его уставного капитала по окончании 2020 года, то данная стоимость не учитывается для целей принятия решения о его ликвидации.

Если по окончании 2020 года стоимость чистых активов АО ниже размера его уставного капитала, это не учитывается, в частности, в целях принятия решения о ликвидации общества (ч. 2 ст. 12 Федерального закона от 07.04.2020 № 115-ФЗ).

4. О ликвидации юридического лица дополнительно нужно уведомлять через ЕФРСФДЮЛ.

5. Прокурор вправе требовать ликвидации юридического лица, нарушающего исключительные права на объекты интеллектуальной собственности.

Ранее мы рассказывали, как сдавать налоговую отчётность при реорганизации в форме присоединения.

Мы рассмотрели основные моменты принудительной и добровольной ликвидации акционерных обществ.

С добровольной ликвидацией всё прозрачно и понятно: если принято решение, действуем по алгоритму и ликвидируем организацию.

С принудительной ликвидацией сложнее. Нужно контролировать финансовое состояние общества и выполнять требования законов во избежание принудительной ликвидации и наступления негативных последствий.

Небольшие рекомендации:

- контролируйте актуальность сведений в ЕГРЮЛ в отношении своей организации;

- надлежащим образом оформляйте общие собрания акционеров, следите за сроками;

- контролируйте стоимость чистых активов общества.

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

Вопрос

Как часто акционерное общество должно публиковать на ЕФРСБ информацию о стоимости чистых активов – раз в квартал либо раз в год?

Ответ

Непредставление или представление недостоверных сведений о стоимости чистых активов акционерного общества в ЕФРСФДЮЛ влечёт административную ответственность.

Уставный капитал акционерного общества (далее — АО) обязательно должен быть оплачен после его регистрации. В статье раскрывается общая информация об уставном капитале (далее — УК) АО, а также освещаются вопросы о том, как его уменьшить или увеличить.

Уставный капитал АО

УК образуется при создании АО. Его формируют акции, а размер капитала определяется их номинальной стоимостью и количеством. Номинальная стоимость — это установленная сумма, которая отражает, сколько стоит акция в денежном выражении. Она может отличаться от рыночной стоимости, выраженной в денежной сумме, которую готовы дать за 1 акцию на рынке в текущий момент времени.

Оплачивается капитал следующим образом (п. 1 ст. 34 ФЗ № 208). Половина акций должна быть оплачена в течение первых 3 месяцев после регистрации АО. Оставшаяся половина оплачивается в годичный срок после регистрации общества, если в учредительном договоре не указано иное. Если акции не оплачены, участник АО, допустивший это, не может участвовать в принятии решения о деятельности общества, то есть голосовать.

У АО могут быть обыкновенные и привилегированные акции. Первые всегда равны по стоимости друг другу и предоставляют одинаковые права владельцам. Стоимость привилегированных акций может быть различной, но одинаковые типы таких акций стоят аналогично. При этом номинальная цена всех привилегированных акций не может быть выше 25% от размера УК АО. Стоимость одной такой акции не может быть меньше стоимости 1 обыкновенной акции.

Минимальный размер УК публичного общества (акции которого находятся в свободном обороте) выше, чем размер капитала ООО, ровно в 10 раз и составляет 100 000 рублей. Капитал непубличного АО (акции которого нельзя свободно купить) равен 10 000 рублей (ст. 26 ФЗ № 208). В силу п. 3 ст. 11 ФЗ № 208 все необходимые сведения об уставном капитале АО должны прописываться в уставе.

Минимальный УК для некоторых видов АО

Для некоторых видов АО минимальный размер капитала установлен специальными законами (п. 1 ст. 66.2 ГК РФ).

В частности, увеличенный размер минимального УК установлен:

Увеличение уставного капитала АО

Все акции АО являются бездокументарными. Это означает, что сведения о собственниках акций отражаются в реестрах либо в записях по счету депо. Акции необязательно должны быть целыми. В силу п. 3 ст. 25 ФЗ № 208 они могут дробиться.

Дробные акции также участвуют в обороте публичного АО или внутри непубличного АО. Если акционер имеет, например, 2 дробные акции, размер каждой из которых составляет ½ от целой, то считается, что он владеет целой акцией.

Капитал АО может увеличиваться 2 способами:

- Путем увеличения стоимости уже существующих акций. Решение об этом принимается на общем собрании акционеров. Увеличить стоимость имеющихся акций можно, когда у АО есть имущество, которое может покрыть увеличение стоимости.

- Путем эмиссии новых акций. Решение об этом принимает либо общее собрание, либо совет директоров, если такие полномочия переданы ему согласно уставу АО. Как правило, эмиссия осуществляется при необходимости привлечения новых акционеров. Возможно увеличение капитала как за счет имущества АО, так и иными способами, например путем привлечения средств новых акционеров.

Для увеличения уставного капитала акционерного общества все члены общего собрания должны проголосовать за единогласно. Новые акции, которые появляются за счет имущества АО, распределяются между акционерами пропорционально их количеству. Необходимо отметить, что количество акций не может превышать указанное в уставе АО.

Уменьшение уставного капитала акционерного общества

Капитал АО можно не только увеличить, но и уменьшить. При этом предусмотрены случаи, когда сделать это необходимо в обязательном порядке, например, когда к одному АО присоединяется другое (п. 4.1 ст. 17 ФЗ № 208) или акции АО не были оплачены и перешли обществу, которое должно их реализовать (п. 1 ст. 34 ФЗ № 208).

ВАЖНО! Капитал не может уменьшаться, если в результате его снижения размер УК будет менее 100 000 рублей для публичных АО либо менее 10 000 рублей для непубличных.

Уменьшение производится 2 способами:

- Путем снижения стоимости каждой акции одного типа (например, всех обыкновенных акций). Решение может быть принято общим собранием, а предложение об этом выдвигает совет директоров.

- Путем уменьшения общего числа акций. Решение должно приниматься на общем собрании.

ВАЖНО! Уменьшение уставного капитала акционерного общества возможно только тогда, когда это прописано в уставе. В противном случае потребуется вносить в него изменения.

Нельзя уменьшать капитал через снижение стоимости акций, если (п. 4 ст. 29 ФЗ № 208):

Итоги

Итак, в большинстве случаев размер уставного капитала публичного АО в начале деятельности равен 100 000 рублей, а непубличного — 10 000 рублей. Полностью он должен быть оплачен в течение года после регистрации АО.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Мы работаем, чтобы регистрация АО под ключ для вас прошла легко и быстро. Вам понравится сотрудничать с нами, ведь вы сохраните время и нервы.

Необходимые документы и информация Свернуть

- Наименование АО (полное и сокращенное, по желанию также на английском языке).

- Если вы предоставляете юридический адрес, то гарантийное письмо от собственника помещения и копия свидетельства о собственности на помещение/выписка из ЕГРН

- Сведения о видах деятельности.

- Сканы паспортов и ИНН акционеров, руководителя и главного бухгалтера.

- Система налогообложения (ОСНО, УСН).

- Распределение акций между акционерами и размер уставного капитала.

- При заказе печати — вариант оснастки (автомат, ручная, маус).

- Банк, в котором планируете открыть счет, адрес отделения

- Контактный телефон и электронная почта.

Для вашего удобства мы подготовили анкету для регистрации ООО. Заполните и отправьте ее нам:

Для оформления электронной цифровой подписи для регистрации АО необходимы (на каждого акционера):

- цветная скан-копия индивидуального номера налогоплательщика (ИНН);

- цветная скан-копия страхового номера индивидуального лицевого счета (СНИЛС);

- цветной скан паспорта (всех заполненных страниц);

- цветное фото лица заявителя в анфас совместно с разворотом паспорта заявителя на странице с фотографией;

- цветной скан заявления на изготовление ЭЦП

- цветное фото лица заявителя совместно с подписанным заявлением на изготовление ЭЦП (мы его заполним и пришлем вам).

Особенности регистрации АО/Эмиссия акций Свернуть

Зарегистрировать можно как публичное АО, так и непубличное, поскольку Закон об АО и Гражданский кодекс РФ не содержат запретов на это.

Однако мы рекомендуем регистрировать непубличное АО, так как позицию против создания ПАО при учреждении занимает Банк России, отвечающий за регистрацию эмиссии акций. Так, согласно позиции Банка России, для создания публичного АО нужно сначала создать непубличное, зарегистрировать эмиссию акций и только потом, соблюдая все требования ст. 7.1 Закона об АО, получить публичный статус ( п. 6 Письма Банка России от 25.11.2015 N 06-52/10054).

Выпуск акций акционерным обществом — это обязательный этап регистрации, без которого невозможна деятельность АО по определению, содержащемуся в статье 96 Гражданского кодекса РФ. Он проходит в несколько этапов:

- принятие решения о выпуске;

- утверждение решения;

- государственная регистрация выпуска акций;

- размещение акций;

- отчёт об итогах выпуска.

Эмиссия, то есть выпуск и размещение акций, может быть двух видов:

- первичная — при открытии АО;

- дополнительная — все следующие после первой.

Государственным органом, осуществляющим регистрацию эмиссии акций, является Главное управление Центрального банка Российской Федерации по Санкт-Петербургу.

Читайте также: