Проводки исправление ошибок прошлых лет по налогу на имущество

Обновлено: 19.05.2024

Бухгалтеры приступили к подготовке отчёта за 2020 год. Для этого нужно сверить и проанализировать исходные данные за весь прошедший год. Рассмотрим, как поступить, если при такой проверке обнаружили ошибку.

Существенные и несущественные ошибки

Существенность ошибки — это вероятность того, что она повлияет на экономические решения пользователей отчётности: собственников бизнеса, руководителей компании, инвесторов и т.п.

Правила, по которым ошибка признается существенной, организация определяет самостоятельно и закрепляет в учётной политике (п. 3 ПБУ 22/2010). Компания может использовать, как количественные, так и качественные критерии.

Автоматизируем ваш учёт и отчётность за 10 минут

При количественной оценке ошибку считают существенной, если она превышает некоторую фиксированную сумму, либо опредёленный процент от статьи отчётности, суммы актива или обязательства. Оценка в процентах удобнее, так как фиксированную сумму придётся пересматривать, если изменятся обороты бизнеса.

На практике компании часто устанавливают критерий существенности в 5% от показателя отчётности (актива, обязательства) по аналогии с учётом доходов и расходов. Дело в том, что лимит 5% определен в ПБУ 9/99 и ПБУ 10/99 для отражения тех или иных видов доходов (расходов) в отдельных статьях. Но можно установить и любой другой лимит, как меньше 5%, так и больше.

Дело в том, что за искажение показателей отчётности более чем на 10% предусмотрен штраф в сумме до 20 тыс. руб., а при повторном нарушении виновный может быть дисквалифицирован на срок до 2 лет (ст. 15.11 КоАП).

Чтобы учесть все факторы, удобно использовать комбинированный вариант, т.е. зафиксировать и абсолютный, и относительный критерий. Тогда ошибка признается существенной при достижении любого из них.

Пример формулировки для учётной политики:

Ошибку следует признать существенной, если выполняется любое из двух условий:

- Искажение учётных данных превышает ____ тыс. руб.*

- Размер ошибки составляет ___% и более от стоимости актива (обязательства) или показателя бухгалтерской отчётности.*

При качественной оценке существенность определяют в зависимости от конкретной статьи отчёта. Например, у компании есть основная деятельность — производство, и дополнительная — сдача в аренду неиспользуемых площадей. Тогда можно указать в учётной политике, что ошибки, которые относятся к доходам и расходам по аренде, всегда будут несущественными.

Пример 1. В феврале 2021 года после подписания отчётности за 2020 год бухгалтер обнаружил, что в ноябре 2020 года не была начислена амортизация по одному из станков на сумму 5 000 руб. Согласно учётной политике организации такая ошибка не признаётся существенной. Поэтому бухгалтер сделал февралём 2021 года исправительную проводку ДТ 91.2 КТ 02 на 5 000 руб.

Исправительную проводку в декабре отчётного года во всех перечисленных случаях нужно делать по тем счетам, которые соответствуют ошибочной операции.

Пример 2. Вернемся к примеру 1 и предположим, что в 2020 году ошибочно не была начислена амортизация станка на сумму в 50 000 руб. Такая ошибка превысила критерии существенности, установленные в компании. Поэтому бухгалтер сделал декабрём 2020 года исправительную проводку ДТ 20 КТ 02 на 50 000 руб. и внёс соответствующие изменения в бухгалтерскую отчётность за 2020 год.

Кроме того, при исправлении в текущем году существенных ошибок за прошлый год нужно провести ретроспективный пересчёт. Дело в том, что бухгалтерская отчётность включает в себя данные за несколько периодов. Поэтому при сдаче текущей бухгалтерской отчётности нужно будет заполнить соответствующие строки за прошлый период так, как будто бы ошибки не было

Компании, которые имеют право вести упрощенный бухучёт, могут упростить и исправление существенных ошибок (п. 9 ПБУ 22/2010):

Организация должна отразить в бухгалтерской отчётности информацию о существенных ошибках прошлых периодов, исправленных в отчётном периоде. Необходимо включить в пояснительную записку информацию о самой ошибке и о пересчёте данных за прошлые периоды. Акционерные общества, кроме того, должны указать информацию о корректировке данных по базовой и разводнённой прибыли на акцию (п. 15 ПБУ 22/2010).

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

В 2015 году были внесены поправки относительно особенностей корректировки ошибок предыдущих периодов в бухучете. До 2015 года ошибки фиксируются в доходах и тратах нынешнего периода. Они оказывают воздействие на финансовые показатели текущего года. На данный момент суммы корректировки ошибки фиксируются с применением счета 84. Он предназначен для отражения нераспределенной прибыли или убытка, который не был возмещен. Основное нововведение 2015 года – необходимость фиксации проведенных корректировок в отчетности. Бухгалтер должен принять во внимание новый порядок исправления ошибок.

Основная информация

В бухучете могут быть выявлены ошибки следующих видов:

- В текущем отчетном периоде (обнаружены до завершения года).

- В текущем отчетном периоде (обнаружены после завершения года, но до времени утверждения отчетности за данный период).

- В периоде, предшествующем текущему году.

Первые два вида отражаются в бухучете в стандартном порядке. Претерпело изменения только исправление ошибок последнего вида.

Что собой представляет ошибка?

Ошибка представляет собой внесение неверной информации о хозяйственной работе предприятия в бухучет и отчетность. Ошибкой также признается отсутствие данных об осуществленных операциях. Однако в ПБУ имеется значимая оговорка: неточности и отсутствие данных при фиксации проведенных операций, обнаруженные при получении сведений, ошибкой признаваться не будут.

К примеру, если контрагент передал компании информацию о наличии ошибок в первичной документации, а осуществленная операция на основании переданных бумаг уже отражена, ошибкой это считаться не будет. Обосновывается это тем, что сама компания не виновата в возникновении неточностей. Поэтому корректировка в данном случае не требуется.

Почему возникают ошибки?

Появление неточностей происходит по множеству причин. Рассмотрим самые распространенные:

- Некорректное использование законов, касающихся бухучета.

- Неправильное применение учетной политики.

- Неверно произведенные вычисления.

- Неверная классификация и оценка операций, проведенных в процессе хозяйственной деятельности.

- Лица с соответствующими полномочиями допускают недобросовестность в работе.

Данная информация указана в пункте 2 ПБУ. Неточности могут быть как существенными, так и несущественными. Однако в законе не указывается, по каким параметрам можно определить существенность. Поэтому эти параметры могут устанавливаться предприятием самостоятельно. Выбранные признаки существенности должны быть прописаны в учетной политике.

Особенности исправления ошибок

Все обнаруженные неточности, согласно пункту 4 ПБУ, нужно откорректировать. Аналогично исправляются сведения, неправильно отраженные из-за допущенной ранее ошибки. Корректировки должны вносится с подтверждением в виде первичной документации. Потребуется также сформировать бухгалтерские справки. В данных бумагах нужно указать обоснование коррекций. То есть, указывается, что была допущена ошибка.

После того как была обнаружена неточность, следует выполнить соответствующие исправления. В этом помогут следующие данные:

- Неточность допущена в предыдущем периоде. Отчетность пока не утверждена. Ошибка признана несущественной. В этом случае корректировки вносятся за декабрь предыдущего года. Отчетность нужно переписать полностью. Обоснование: пункт 6 ПБУ.

- Неточность была допущена в предыдущем периоде, выявлена в текущем году. Признана существенной. Отчетность за период, в котором есть ошибка, создана, проставлены подписи. Однако документ пока не был передан лицам, не относящимся к самому предприятию. Можно выделить две стадии исправления: коррекция неточностей за декабрь предыдущего года, создание новой отчетности со всеми исправлениями, проставление необходимых подписей. Обоснование: пункт 7 ПБУ.

- Все данные аналогичны предыдущему случаю. Отличие – отчетность создана, подписана и предоставлена внешним лицам. Однако пока документ не утвержден. Коррекция проводится в декабре предыдущего периода. Отчетность требуется создать заново. Документ заверяется руководителем предприятия, после чего предоставляется внешним лицам. Обоснование: пункт 8 ПБУ.

- Данные аналогичны предыдущему случаю с отличием в том, что документ уже был утвержден. Коррекция проводится в том году, когда неточности были обнаружены. Вносить исправления в отчетность предыдущего года не требуются. Все коррекции фиксируются в отчетности текущего периода. В отчетность вносятся пояснения. В частности, фиксируется специфика исправленной неточности, суммы корректировок по каждой ошибке. Обоснование: пункт 10 и 15 ПБУ.

- Была обнаружена неточность за любой из предыдущих периодов. Исправления нужно вносить в периоде, когда неточность была обнаружена. Изменять корректировки в отчетность за предыдущий год не нужно. Не требуется также подавать данные об исправлениях. Обоснование: пункт 14 ПБУ.

Изменение неправильно указанной информации зависит от специфики ошибки: время обнаружения, существенность.

Отражение в бухучете

Используемые проводки также определяются в зависимости от времени обнаружения ошибки и ее существенности. К примеру, могут применяться следующие проводки:

- ДТ 44 КТ 60 (сторнирование долга перед поставщиками).

- ДТ 90-2 КТ 44 (сторнирование трат по стандартным направлениям деятельности).

- ДТ 44 КТ 60 (фиксация долга перед поставщиком).

- ДТ 20 КТ 68 (доначисление налогов).

Проводятся исправления с использованием счетов учета трат, доходов. Если специалист не указал доход или завысил траты, применимы следующие проводки:

- ДТ 62, 76. КТ 84 (обнаружение незафиксированного дохода или завышенных трат).

Если допущенная неточность привела к тому, что специалист не зафиксировал расход или завысил прибыль, понадобится следующая проводка:

- ДТ 84 КТ 60, 76 (обнаружение незафиксированного расхода или завышенного дохода).

Исправление неточностей должно проводится в соответствии с новыми правилами.

Порядок исправления ошибок с примером

Для корректировки применяются следующие счета:

- Счет 91, если ошибка признана несущественной или учет ведется малой организацией.

- Счет 84, если ошибка признана серьезной.

Пример

В специализированную программу были внесены сведения касательно продукции, приобретенной 14 апреля 2015 года. Траты при покупке были завышены на 100 рублей. Исходя из этого произошел излишний вычет НДС (перерасход составил 18 рублей). Ошибка была найдена 20 ноября 2016 года. Исправление должно быть проведено в этот же период. Выполняться оно будет со следующими проводками:

- ДТ 19 КТ 60. Пояснение: сторнирование ошибки при учете входного налога. Сумма: 18 рублей.

- ДТ 68 КТ 19. Пояснение: сторнирование суммы входного налога, который был принят к вычету по ошибке.

- ДТ 60 КТ 91-1. Пояснение: учет обнаруженного показателя дохода. Сумма: 100 рублей.

Фото Бориса Мальцева, Кублог

- привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся за прошлый налоговый период;

- не привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся в текущем налоговом периоде.

Пример 1

Для исправления ошибок по завышению затрат прошлого налогового периода также используется документ Корректировка поступления с видом операции Исправление в первичных документах. Отличие заключается в том, что дата документа основания и дата корректировочного документа относятся к разным годам: в поле от документаКорректировка поступления укажем дату: 29.02.2016. После этого форма документа Корректировка поступления на закладке Главное видоизменяется: в области реквизитов Отражение доходов и расходов вместо переключателей появляется поле Статья прочих доходов и расходов:. В этом поле нужно указать нужную статью - Прибыль (убыток прошлых лет), выбрав ее из справочника Прочие доходы и расходы.

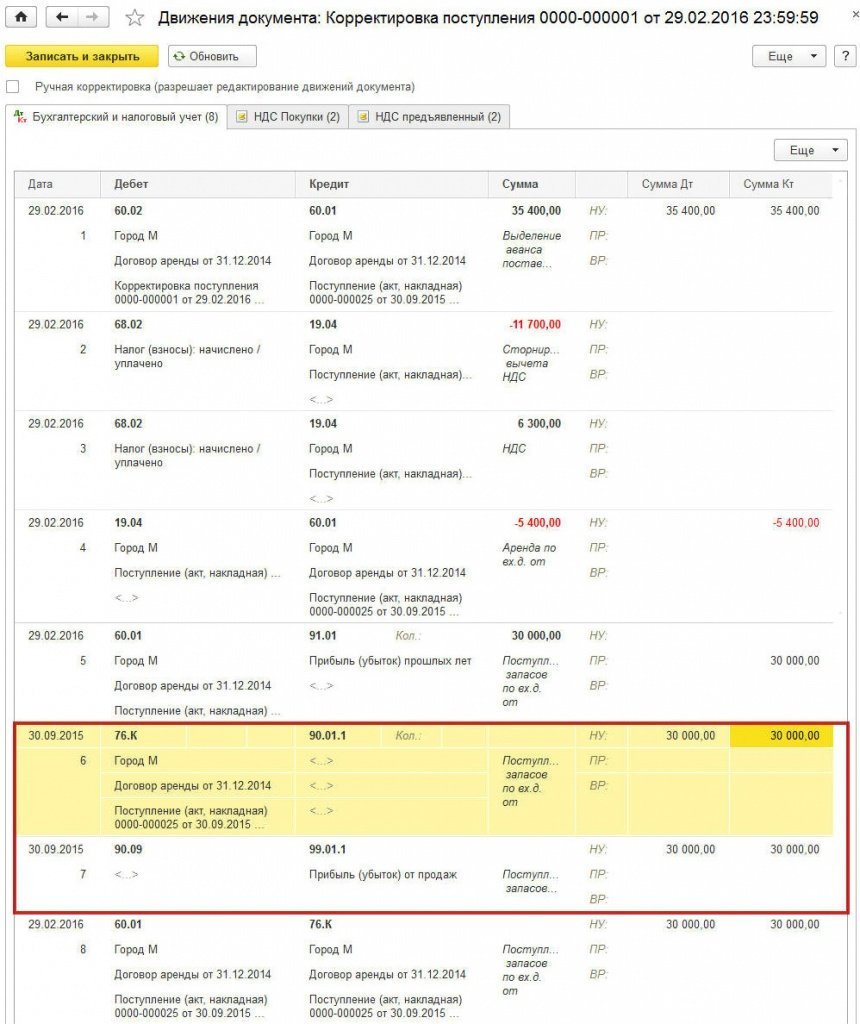

После проведения документа Корректировка поступления сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета по налогу на прибыль (рис. 1).

Помимо записей в регистр бухгалтерии вводятся корректирующие записи в регистры накопления НДС предъявленный и НДС покупки. Все записи, относящиеся к корректировке НДС за III квартал, не отличаются от записей в Примере 1 в статье "Исправление ошибки отчетного года в 1С:Бухгалтерии 8", так как в части НДС в данном примере порядок исправления не отличается. Рассмотрим подробнее, как исправляются ошибки прошлых лет в бухгалтерском учете и налоговом учете по налогу на прибыль.

В налоговом учете в соответствии с пунктом 1 статьи 54 НК РФ завышенная стоимость аренды должна увеличить налоговую базу за период, в котором была совершена указанная ошибка (искажение). Поэтому сумма 30 000 руб. отражается в составе доходов от реализации и формирует финансовый результат записями, датированными сентябрем 2015 года.

Обращаем внимание, что запись Сумма НУ ДТ 76.К Сумма НУ КТ 90.01.1 - это условная проводка, которая служит лишь для корректировки налоговой базы в сторону увеличения и правильного исчисления налога на прибыль.

В нашем примере налоговая база увеличилась не за счет увеличения доходов от реализации, а за счет уменьшения косвенных расходов. Доходы и расходы в уточненной декларации должны быть отражены корректно, поэтому пользователь может выбрать один из следующих вариантов:

- вручную скорректировать показатели в Приложении № 1 и Приложении № 2 к Листу 02 уточненной декларации по прибыли за 9 месяцев и за 2015 год (уменьшить доходы от реализации и одновременно уменьшить косвенные расходы на 30 000 руб.);

- вручную скорректировать корреспонденцию счетов для целей налогового учета как показано на рисунке 2.

Рис. 2. Корректировка проводки

Поскольку после внесенных изменений финансовый результат за 2015 год в налоговом учете изменился, в декабре 2015 года нужно повторно выполнить регламентную операцию Реформация баланса, входящую в состав обработки Закрытие месяца.

Теперь при автоматическом заполнении отчетности скорректированные данные налогового учета попадут, как в уточненную декларацию по прибыли за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль организаций за 2015 год.

При этом у пользователя неизбежно возникают вопросы, которые непосредственно связаны с бухгалтерским учетом:

- как скорректировать сальдо расчетов с бюджетом по налогу на прибыль, которое изменится после доплаты суммы налога?

- почему после корректировки прошлого периода не выполняется ключевое соотношение БУ = НУ + ПР + ВР?

Дебет 99.02.1 Кредит 68.04.2

Дебет 68.04.2 Кредит 68.04.1 со вторым субконто Федеральный бюджет

После отражения в бухгалтерском учете исправления ошибки в периоде обнаружения, финансовый результат за 2016 год, рассчитанный по данным бухгалтерского и налогового учета, будет отличаться на сумму исправления ошибки - в бухгалтерском учете прибыль будет больше. Поэтому в результате проведения документа Корректировка поступленияформируется постоянная разница на сумму исправленной ошибки (см. рис. 3). После выполнения регламентной операции Расчет налога на прибыль в феврале 2016 года будет признан постоянный налоговый актив (ПНА).

АКЦИЯ ПРОДЛЕНА

Исправление ошибок, обнаруженных после утверждения бухгалтерской отчетности за год, к которому относятся эти ошибки (ошибки прошлых лет), организации осуществляют следующим образом:

1) оформляется бухгалтерская справка-расчет ;

2) в учет в месяце обнаружения ошибки вносятся исправительные записи .

Внимание!

Ошибки прошлых лет исправляются в месяце их обнаружения.

Ошибка, допущенная в отчетном году и выявленная по его окончании, но до утверждения бухгалтерской отчетности за этот год, не признается ошибкой прошлых лет и исправляется как ошибка отчетного периода (записями декабря отчетного года).

Напомним, что индивидуальная годовая бухгалтерская отчетность представляется (а следовательно, утверждается) организациями не позднее 31 марта года, следующего за отчетным .

Ошибка в бухгалтерском учете может потребовать произвести исправления в налоговом учете, а соответственно и в налоговых декларациях за прошлые годы. В этом случае организация в установленном порядке представляет уточненные налоговые декларации .

Пример. Отражение исправления ошибок прошлых лет при неотражении хозяйственной операции, влияющей на финансовый результат

В текущем году после утверждения бухгалтерской отчетности за предыдущий год выявлено, что организацией ошибочно не отражена выручка от реализации оказанных услуг в ноябре предыдущего года в сумме 60 руб. (в т.ч. НДС 10 руб.). Себестоимость услуг списана верно.

В результате допущенной ошибки недоначислены НДС в сумме 10 руб. и налог на прибыль в сумме 9 руб. ((60 — 10) x 18%).

В месяце обнаружения ошибки составляется первичный учетный документ (бухгалтерская справка) и вносятся исправительные проводки:

Пример. Отражение исправления ошибок прошлых лет при излишнем отражении хозяйственной операции, не влияющей на финансовый результат

В текущем году после утверждения бухгалтерской отчетности за прошлый год выявлено, что при проведении переоценки основного средства (производственного оборудования), приобретенного в прошлом году, неправильно применен коэффициент переоценки, в результате чего в декабре прошлого года сумма дооценки первоначальной стоимости оборудования была завышена на 500 руб., сумма дооценки накопленной амортизации — на 25 руб. (исправление начисления амортизации за текущий год не рассматривается).

В месяце обнаружения ошибки составляется первичный учетный документ (бухгалтерская справка), в бухгалтерском учете делаются исправительные проводки:

Пример. Отражение исправления ошибок прошлых лет при неправильном отражении хозяйственной операции, не влияющей на финансовый результат

В месяце обнаружения ошибки составляется первичный учетный документ (бухгалтерская справка) и исправляется допущенная ошибка:

Если хозяйственная операция отражена неправильно, при этом неверная запись оказала влияние на финансовый результат, а правильная не должна была (или наоборот), то делаются исправительные записи в корреспонденции со счетом 84, а также записи, при которых применяются иные счета бухгалтерского учета.

Пример. Отражение исправления ошибок прошлых лет при неправильном отражении хозяйственной операции, влияющей на финансовый результат

В текущем году после утверждения бухгалтерской отчетности за предыдущий год торговой организацией, применяющей УСН и ведущей бухгалтерский учет, выявлено, что в декабре предыдущего года стоимость материалов, использованных для модернизации торгового оборудования, вместо отнесения на увеличение стоимости оборудования включена в состав расходов на реализацию как затраты, связанные с ремонтом, на сумму 60 руб. Переоценка торгового оборудования по состоянию на 1 января текущего года не проводилась, исправление начисления амортизации за текущий год не рассматривается.

В бухгалтерском учете в месяце обнаружения ошибки на основании первичного учетного документа (бухгалтерской справки) отражаются исправительные проводки:

Если ошибка заключается, например, в неправильной классификации доходов (расходов) и при этом на сумму сальдо по счету 84 влияния не оказано, то исправление ошибок в бухучете не производится.

Пример. Ошибка прошлых лет, исправление которой на счетах бухгалтерского учета не производится

В текущем году после утверждения бухгалтерской отчетности за прошлый год организация выявила, что в ноябре прошлого года при продаже бывшего в употреблении основного средства выручка от реализации, исчисленный из выручки НДС и остаточная стоимость основного средства отражены в составе прочих доходов и расходов по текущей деятельности.

В данной ситуации при отражении в учете реализации основного средства организации следовало отразить доходы и расходы по инвестиционной деятельности. Но поскольку при определении финансовых результатов учитывается как прибыль (убыток) по текущей деятельности, так и сальдо по прочим доходам (расходам), то на сумму нераспределенной прибыли (непокрытого убытка) допущенная ошибка не повлияла. Поэтому на счетах бухгалтерского учета исправительные записи не делаются.

Внимание!

Если обнаружены ошибки прошлых лет и они повлияли на показатели бухгалтерской отчетности, то производят исправление ошибок в балансе и в целом в отчетности за текущий период. При этом осуществление корректировки показателей отчетности производится независимо от того, следует ли отразить исправительные записи на счетах бухгалтерского учета.

С 01.01.2021 изменился порядок исправления ошибок прошлых лет. В новой статье мы расскажем, как правильно выбрать счет для исправления ошибок, обнаруженных в отчетном периоде прошлого года. Рассмотрим на примерах бухгалтерские записи по исправлению ошибок прошлых лет, выявленных в ходе контрольных мероприятий, и ошибок, обнаруженных учреждением самостоятельно.

Общий порядок исправления ошибок прошлых лет

Отражение в бухгалтерском (бюджетном) учете организаций бюджетной сферы исправлений ошибок прошлых лет регламентировано положениями федерального стандарта "Учетная политика, оценочные значения и ошибки", утв. приказом Минфина России от 30.12.2017 № 274н (далее – Стандарт "Учетная политика, оценочные значения и ошибки"), а также Методическими рекомендациями по применению Стандарта "Учетная политика, оценочные значения и ошибки", направленными письмом Минфина России от 31.08.2018 № 02-06-07/62480 (далее – Методические рекомендации).

Ошибкой признается пропуск и (или) искажение, которые возникли при ведении учета и (или) формировании отчетности в результате неправильного использования или неиспользования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности и должна была быть получена и использована при ее подготовке (п. 27 Стандарта "Учетная политика, оценочные значения и ошибки").

Ошибка, допущенная в периоде, за который годовая бухгалтерская (финансовая) отчетность утверждена (завершены мероприятия по внешнему финансовому контролю), признается ошибкой прошлых лет (п. 14 Методических рекомендаций).

Исправляется ошибка прошлых лет в период (на дату) обнаружения ошибки и ретроспективного пересчета бухгалтерской (финансовой) отчетности:

- дополнительной бухгалтерской записью

- бухгалтерской записью способом "Красное сторно" и дополнительной бухгалтерской записью по счетам бухгалтерского учета.

Бухгалтерские записи по исправлению ошибок прошлых лет оформляются Бухгалтерской справкой (ф. 0504833) и подлежат обособлению в бухгалтерском учете в отдельном регистре учета - Журнале операций по исправлению ошибок прошлых лет (ф. 0504071). Информация из указанного журнала операций также отражается в оборотах Главной книги (ф. 0504072) (в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей).

Закрытие в конце года показателей счетов бухгалтерского учета по отражению ошибок прошлых лет осуществляется в общеустановленном порядке с применением счета 0 401 30 000 "Финансовый результат прошлых отчетных периодов". Операции по закрытию счетов, на которых обособлена информация по исправлению ошибок прошлых лет, отражаются также в Журнале операций по исправлению ошибок прошлых лет (ф. 0504071).

Специальные счета для исправления ошибок прошлых лет

Для отражения в бухгалтерском (бюджетном) учете операций по исправлению ошибок прошлых лет применяются специальные счета. Выбор счета учета для исправления ошибки прошлых лет зависит от того:

- кем была выявлена ошибка (самостоятельно учреждением или в результате контрольных мероприятий);

- за какой период выявлена ошибка (за год, предшествующий отчетному, или за иные прошлые годы);

- повлияла ли ошибка на показатели финансового результата (показатели доходов и расходов).

Счета для исправления ошибок прошлых лет, выявленных по контрольным мероприятиям

"Иные расчеты года, предшествующего отчетному, выявленные по контрольным мероприятиям"

"Доходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям"

"Расходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям"

"Иные расчеты прошлых лет, выявленные по контрольным мероприятиям "

"Доходы прошлых финансовых лет, выявленные по контрольным мероприятиям"

"Расходы прошлых финансовых лет, выявленные по контрольным мероприятиям"

Пример. В отчетном периоде в марте 2021 года в учете бюджетного учреждения органами внутреннего финансового контроля обнаружена ошибка, допущенная в сентябре 2020 года: расходы по текущему ремонту здания в сумме 1 200 000 руб. ошибочно отнесены на увеличение первоначальной (балансовой стоимости) здания. Расходы по текущему ремонту здания в 2020 году были произведены за счет средств субсидии на выполнение государственного (муниципального) задания. В текущем году датой обнаружения ошибки в учете учреждения отражены исправительные записи:

Дебет 4 401 26 271 Кредит 4 104 12 411 – отражена корректировка суммы амортизации с сентября по декабрь 2020 года;

Дебет 4 401 20 271 Кредит 4 104 12 411 – отражена корректировка суммы амортизации с января по февраль 2021 года;

Дебет 4 106 11 310 Кредит 4 304 66 732 – способом "Красное сторно" отражено увеличение капитальных вложений в 2020 году;

Дебет 4 101 12 310 Кредит 4 304 66 732,

Дебет 4 304 66 832 Кредит 4 106 11 310 – способом "Красное сторно" отражено увеличение стоимости здания на сумму текущего ремонта в 2020 году;

Дебет 4 401 26 225 Кредит 4 304 66 732 – расходы по текущему ремонту отнесены на финансовый результат 2020 года.

Счета для исправления ошибок прошлых лет, выявленных самостоятельно учреждением

"Иные расчеты года, предшествующего отчетному, выявленные в отчетном году"

"Доходы финансового года, предшествующего отчетному, выявленные в отчетном году"

"Расходы финансового года, предшествующего отчетному, выявленные в отчетном году"

"Иные расчеты прошлых лет, выявленные в отчетном году"

"Доходы прошлых финансовых лет, выявленные в отчетном году"

"Расходы прошлых финансовых лет, выявленные в отчетном году"

Пример. Согласно условиям договора электроснабжения, документы по оказанию услуг формируются не позднее 15 числа следующего месяца. За декабрь 2020 года первичные документы по электроснабжению поступили в бухгалтерию бюджетного учреждения 15 января 2021 года. Годовая бухгалтерская отчетность на указанную дату была утверждена. Расходы по договору электроснабжения осуществляются за счет средств субсидии на выполнение государственного (муниципального) задания. Поскольку первичные документы поступили после даты подписания (принятия) бухгалтерской отчетности, то операции по начислению расходов отражаются в текущем периоде как ошибки прошлых лет с обособлением на специальных счетах бухгалтерского учета (п. 1.7 методических рекомендаций, доведенных письмом Минфина России от 31.07.2018 № 02-06-07/55005):

Дебет 4 401 28 223 Кредит 4 302 23 734 – отражены расходы на электроэнергию за декабрь 2020 года.

Обратите внимание! С 01.01.2021 ИСКЛЮЧЕНЫ счета для исправления ошибок прошлых лет в части консолидируемых расчетов:

- 0 304 84 000 "Консолидируемые расчеты года, предшествующего отчетному";

- 0 304 94 000 "Консолидируемые расчеты иных прошлых лет".

Отражение исправлений ошибок прошлых лет в бухгалтерской (бюджетной) отчетности

При исправлении ошибок прошлых лет осуществляется ретроспективный пересчет бухгалтерской (финансовой) отчетности (п. 33 Стандарта "Учетная политика, оценочные значения и ошибки").

Ретроспективный пересчет бухгалтерской (финансовой) отчетности - исправление ошибки предшествующего года (годов) путем корректировки сравнительных показателей отчетности за предшествующий год (годы) таким образом, как если бы ошибка не была допущена (п. 17 Методических рекомендаций).

Корректировке подлежат сравнительные показатели, раскрываемые в отчетности за отчетный год, начиная с того предшествующего года, в котором была допущена ошибка, за исключением случаев, когда осуществление такой корректировки не представляется возможным. Скорректированные сравнительные показатели предшествующего года (годов) приводятся в отчетности отчетного года обособленно с отметкой "Пересчитано".

К сравнительным показателям относятся, в частности:

- показатели на начало отчетного периода (начало года, предшествующего отчетному периоду (году);

- показатели на конец отчетного периода (месяца, квартала, полугодия, 9 месяцев) года, предшествующего отчетному периоду (году);

- обороты по показателям за отчетный период года, предшествующего отчетному периоду (году).

Показатели бухгалтерской (финансовой) отчетности на начало отчетного периода (в любых формах отчетности) отражаются с учетом их корректировок по исправительным записям, выявленных ошибок прошлых лет.

На основании оборотов по исправлению ошибок прошлых лет, отраженных в Журнале операций по исправлению ошибок прошлых лет (ф. 0504071), формируются показатели по соответствующим строкам Сведений (ф. 0503173, 0503773) (п. 170 инструкции, утв. приказом Минфина России от 28.12.2010 № 191н (далее - Инструкции № 191н), п. 72 инструкции, утв. приказом Минфина России от 25.03.2011 № 33н (далее – Инструкция № 33н)):

- в графе 6 по коду причины 03 "исправление ошибок прошлых лет" - при исправлении ошибок прошлых лет, выявленных учреждением самостоятельно;

- в графе 10 по коду причины 07 "исправление ошибок прошлых лет по результатам внешнего (внутреннего) государственного (муниципального) финансового контроля" - при исправлении ошибок прошлых лет, выявленных по результатам контрольных мероприятий.

На основании Сведений (ф. 0503173, 0503773) отражаются скорректированные входящие остатки (на начало отчетного года) Баланса (ф. 0503130, 0503730), а также Сведений (ф. 0503168, 0503768) (п. 14 Инструкции № 191н, п. 15 Инструкции № 33н).

В текстовой части Пояснительной записки (ф. 0503160, 0503760) в отношении ошибок прошлых лет раскрывается следующая информация (п. 34 Стандарта "Учетная политика, оценочные значения и ошибки", п. 21 Методических рекомендаций):

а) описание ошибки;

б) сумма корректировки по каждой статье отчетности за каждый из предшествующих годов, для которых в отчетности раскрываются сравнительные показатели;

в) общая сумма корректировки на начало самого раннего из предшествующих годов, для которого в отчетности раскрываются сравнительные показатели;

г) описание причин, по которым корректировка сравнительных показателей отчетности за один или несколько предшествующих годов не представляется возможным, а также описание способа отражения исправления ошибки с указанием периода, в котором отражены исправления.

Читайте также: