Обесценение отложенных налоговых активов

Обновлено: 13.05.2024

В ходе эксплуатации актива иногда возникает снижение его стоимости, превышающее плановое (нормальное) снижение стоимости актива в связи с владением (пользованием) этим активом (нормальным физическим и (или) моральным износом), сопряженное со снижением ценности актива. Такое снижение называют обесценением актива.

– единые требования к порядку выявления признаков обесценения активов, признаков снижения убытка от обесценения активов;

– классификация и состав признаков обесценения активов;

– требования к порядку признания (восстановления) убытков от обесценения активов в бухгалтерском учете, к реклассификации активов для целей обесценения, а также к информации, раскрываемой в бухгалтерской (финансовой) отчетности в результате признания (восстановления) убытков от обесценения активов.

В каких случаях стандарт "Обесценение активов" не применяется?

2) финансовые активы, если иное не предусмотрено настоящим стандартом;

3) другие активы, когда их обесценение, а также раскрытие информации об этом в бухгалтерской (финансовой) отчетности осуществляются согласно положениям иных федеральных стандартов бухгалтерского учета для организаций государственного сектора, единой методологии бюджетного учета и бюджетной отчетности, установленной в соответствии с бюджетным законодательством РФ, и Инструкции № 33н.

Когда проводится обесценение актива?

Процедура обесценения актива может быть проведена и в иных случаях. Например, после пожара в учреждении, в результате которого пострадала часть имущества. Пожар считается внешним признаком обесценения актива.

Что такое активы, генерирующие и не генерирующие денежные потоки?

Независимо от того, является актив генерирующим или не генерирующим денежные потоки, это не влияет на порядок определения размера убытка от обесценения актива и его отражения на счетах бухгалтерского учета.

– группа активов – совокупность активов, сходных по сути или функциям, выполняемым в деятельности субъекта учета, информация о которой раскрывается в бухгалтерской (финансовой) отчетности одной статьей (обобщенно);

– единица, генерирующая денежные потоки (ЕГДП), – наименьшая идентифицируемая группа активов, пригодная для получения положительных денежных потоков. Группа активов идентифицируется как ЕГДП, если из общего денежного потока, полученного в рамках деятельности субъекта учета, можно обособить денежный поток, возникающий в результате использования этой группы активов.

– активы, от самостоятельного использования которых ожидаются поступления полезного потенциала и целью владения которыми не является получение денежных потоков;

– активы, при самостоятельном использовании которых возможно получение положительного денежного потока (актив – ЕГДП).

Определяем признаки обесценение актива?

а) индивидуально для каждого актива нГДП;

б) индивидуально для каждого актива ГДП;

в) для каждой отдельной ЕГДП.

Практика показывает, что учреждения при осуществлении своей финансово-хозяйственной деятельности не классифицируют активы на ГДП и нГДП. Соответственно, при инвентаризации комиссия проводит оценку обесценения индивидуально в отношении каждого актива.

Комиссия, проводящая инвентаризацию, анализирует физическое и моральное состояние актива, выявляет признаки его обесценения и определяет его справедливую стоимость. И уже исходя из этого, расчетным путем определяет убыток от обесценения актива, который отражается на счетах бухгалтерского учета.

Какие признаки влияют на обесценение актива?

К внешним признакам обесценения актива относятся (п. 7):

– существенные (долгосрочные – более периода, за который проводится планирование деятельности субъекта учета) изменения в законодательстве РФ, внешней и внутренней политике, экономике, технологиях, которые произошли в течение отчетного года или произойдут в ближайшем будущем и которые неблагоприятно влияют (повлияют) на деятельность субъекта учета;

– значительное снижение справедливой стоимости актива за отчетный год по сравнению со снижением справедливой стоимости актива в результате его эксплуатации и (или) устаревания (нормального физического и (или) морального износа);

– отсутствие либо значительное снижение потребности в продукции, работах, услугах, обеспечиваемых активом.

Внутренними признаками обесценения актива являются (п. 8):

– моральное устаревание и (или) физическое повреждение актива, снижающие его полезный потенциал;

– существенные долгосрочные изменения в степени и (или) способе использования актива, которые произошли в течение отчетного периода или ожидаются в ближайшем будущем и которые неблагоприятно повлияют на деятельность субъекта учета (например, консервация (простой) актива, принятие решения о прекращении или реструктуризации деятельности субъекта учета, в которой используется актив, принятие решения о выбытии актива ранее ожидаемого срока владения и (или) пользования таким активом субъектом учета, принятие решения о существенном уменьшении срока полезного использования актива);

– принятие решения о приостановлении создания объекта имущества на неопределенный срок;

– значительное ухудшение финансовых (экономических) результатов использования актива либо появление данных, указывающих, что финансовые (экономические) результаты использования актива ухудшатся по сравнению с ожиданиями.

Каков порядок проведения теста на обесценение актива?

Сначала отметим, что порядок действий комиссии при совершении таких операций законодательством РФ не регламентирован, поэтому субъекту учета следует установить в учетной политике порядок проведения теста на обесценение актива при проведении годовой инвентаризации и в иных случаях.

Также следует определить состав комиссии, которая принимает участие в проведении теста по обесценению активов. При инвентаризации перед составлением годовой отчетности это может быть комиссия, которая проводит инвентаризацию, а в других случаях это может быть и другая комиссия.

Сам алгоритм проведения теста может быть следующим.

1. Члены инвентаризационной комиссии устанавливают, имели ли место в отношении инвентаризируемых активов признаки обесценения.

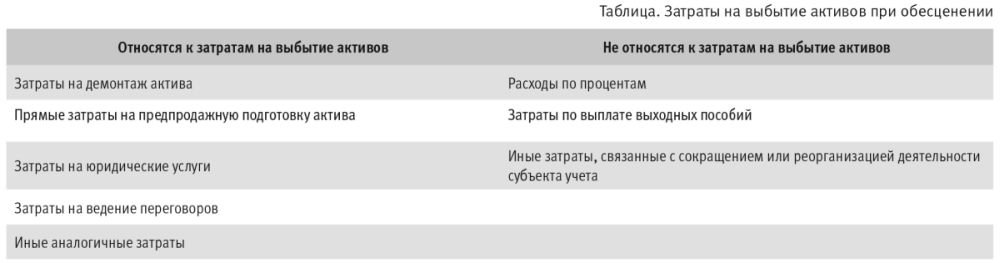

4. Определяется расчетным путем убыток от обесценения актива. Для этого остаточная стоимость актива уменьшается на его справедливую стоимость и затраты по его выбытию.

5. Сравнивается остаточная стоимость актива и его справедливая стоимость, установленная комиссией учреждения и уменьшенная на объем затрат по его выбытию (затраты на демонтаж, предпродажную подготовку актива, оказание юридических услуг и др.).

При этом следует учитывать, что если убыток от обесценения актива больше его остаточной стоимости, определенной на годовую отчетную дату, то остаточная стоимость актива уменьшается до нуля с признанием соответствующей суммы в расходах отчетного периода.

8. Результаты работы комиссии фиксируются в протоколе. Приведем его примерную форму.

Протокол комиссии по поступлению и выбытию активов

1 декабря 2018 года

Комиссия учреждения по поступлению и выбытию активов, назначенная Приказом № 1602 от 02.02.2016, действующая в рамках своих полномочий, определенных Положением о работе комиссии по поступлению и выбытию активов (приложение 6 к Учетной политике), в составе:

Тестировать активы на обесценение предписывает стандарт МСФО (IAS) 36. По причине трудоёмкости процедуры проводить тест в конце каждого отчётного периода не требуется. Но на каждую отчётную дату нужно проверить наличие признаков обесценения (МСФО 36, П.12).

Источники информации можно разделить на внешние и внутренние (Таблица 1).

Таблица 1. Источники информации.

- наблюдаемые признаки того, что стоимость актива в течение периода снизилась значительно больше, чем ожидалось с течением времени или при обычном использовании;

- балансовая стоимость чистых активов предприятия превышает его рыночную капитализацию;

- для предприятия или на рынке, для которого предназначен актив, в течение периода произошли или могут произойти значительные изменения с неблагоприятными последствиями:

- экономические,

- рыночные,

- правовые условия;

- есть признаки морального устаревания или физической порчи актива;

- из внутренней отчетности следует, что экономическая эффективность актива хуже или будет хуже, чем ожидалось;

- в отношении интенсивности и способа использования актива в течение периода произошли или предположительно могут иметь место в ближайшем будущем значительные изменения, имеющие неблагоприятные последствия для предприятия:

- простой актива,

- планы по прекращению или реструктуризации деятельности, к которой относится актив,

- планы по выбытию актива до ранее запланированной даты,

- реклассификация срока службы актива с неопределенного на определенный.

При проверке на обесценивание постарайтесь не объединять активы в группы. Оптимальный вариант — единичная проверка.

Обесценения актива по стандартам МФСО: 6 шагов

Для обесценения актива можно придерживаться пошагового алгоритма.

1. Определите активы, которые нужно тестировать на обесценение.

Чтобы понять, стоит ли тестировать актив на обесценение, нужно проанализировать внутренние и внешние признаки и определить степень чувствительности к ним активов.

Измениться в негативную сторону могут внешние условия осуществления деятельности: может поменяться правовая среда, появятся новые конкуренты, или вырастут рыночные ставки процентов.

Внутренние изменения чреваты падением эффективности использования актива или его физическим повреждением

Вне зависимости от того, выявлены признаки обесценения или нет, необходимо ежегодно проверять:

- нематериальный актив, который еще не имеется в наличии для использования (НИОКР);

- нематериальный актив с неопределенным сроком службы;

- гудвилл, приобретенный в результате объединения бизнеса.

2. Рассчитайте возмещаемую стоимость актива.

Возмещаемая стоимость актива — это наибольшая из двух величин:

- дисконтированная стоимость будущих потоков денежных средств, которые ожидается получить от актива как в результате продолжения использования, так и последующего отчуждения (ценность использования актива);

- справедливая стоимость за вычетом затрат на продажу.

Ценность использования отражает оценки конкретной организации, а справедливая стоимость — расчётные оценки и сведения, имеющиеся у хорошо осведомленных и желающих совершить такую операцию покупателей и продавцов.

Оптимальный вариант — не объединять активы на обесценение в группы, а проверять их пообъектно, либо в составе единицы, генерирующей денежные потоки (ЕГДП).

3. Определите убыток по обесценению.

Убыток возникает, когда ЕГДС или балансовая стоимость актива выше возмещаемой стоимости. В отчёте о финансовом положении стоимость актива нужно уменьшить на сумму убытка от обесценения. Если это нематериальный актив или основное средство, потребуется пропорционально уменьшить сумму накопленной амортизации.

4. Признайте убыток от обесценения.

Убыток от обесценения (как и сумму его восстановления) следует признать в составе прибыли или убытка за период. Обычно его отражают отдельной строкой в составе прочих расходов с раскрытием соответствующей информации в пояснениях к финансовой отчетности.

- если ранее актив переоценивался, убыток от обесценения нужно признать в составе прочей совокупной прибыли и представить в резерве по переоценке в части, где сумма убытка покрывает величину признанной ранее дооценки того же актива;

- если убыток от обесценения больше накопленной дооценки, разницу нужно отнести на финансовый результат;

- убыток от обесценения ЕГДС нужно распределить между активами, которые входят в эту генерирующую единицу. Прежде всего убыток нужно отнести на гудвилл, а оставшуюся часть распределить пропорционально их балансовой стоимости на другие активы в составе ЕГДС. Стоимость актива нельзя

Стоимость актива нельзя списать ниже его справедливой стоимости за вычетом затрат на продажу и нуля.

5. Проанализируйте ситуацию после отчётной даты.

При тестировании на обесценение в следующем отчётном периоде обязательно нужно учесть ситуацию на рынке. Также потребуется раскрыть информацию в примечаниях к финансовой отчётности.

Чтобы выявить показатели того, что признанные ранее суммы убытков от обесценения нужно восстановить, не забудьте оценить ситуацию на следующую отчётную дату.

Исключением будет гудвилл. Восстановить эту сумму нельзя ввиду особенностей международных стандартов финансовой отчётности (МСФО).

6. Подготовьте раскрытия.

Анализ и расчёты по проведению теста нужно задокументировать и раскрыть данные:

- критерии необходимости обесценения;

- способ расчёта ценности использования актива и справедливой стоимости;

- суммы убытков;

- описание единицы, генерирующей денежные потоки, способ её определения и оценки;

- анализ чувствительности, показывающий, как изменение допущений, использованных в расчете, повлияет на сумму обесценения.

Особенности обесценения активов в 2020 году

Во время кризисов предпочтительнее другой способ тестирования на обесценивание активов. Он отражен в Приложении А к стандарту МСФО и в 2020 году будет более приемлемой методикой для расчетов.

Проводя тест на обесценение активов, важно выбрать единицу, генерирующую денежные потоки, и планы руководства на возможность реализации активов.

Рекомендуем

Данный курс позволит получить знания МСФО, а также практические навыки ведения учета и составления отчетности по МСФО, научит понимать различия в отчетности, составленной в соответствии с МСФО и РСБУ.

Признание и восстановление убытка от обесценения актива в бухгалтерском учете

Какие активы подлежат обесценению

Признание убытка от обесценения

Таким образом, в рамках проведения годовой инвентаризации учреждение должно установить в локальном акте членов комиссии, которые должны анализировать нефинансовые активы на обесценение или же закрепить, что этим будет заниматься комиссия по поступлению и выбытию активов или инвентаризационная комиссия.

Выявление признаков обесценения актива

Определение справедливой стоимости актива, подлежащего обесценению

- методом рыночных цен,

- методом амортизированной стоимости замещения.

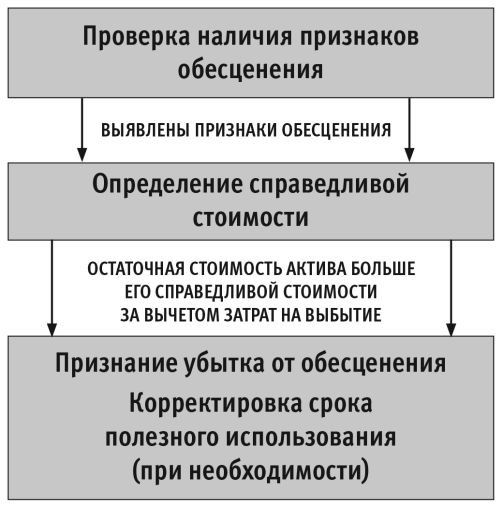

Этапы признания убытка от обесценения приведены на рисунке 1.

![ris-034-2.jpg]()

Из рисунка 1 видно, что если признаков обесценения не выявлено, справедливую стоимость определять не нужно.

Особенности списания движимого и недвижимого имущества, находящегося в федеральной собственности и закрепленного на праве оперативного управления за федеральными государственными учреждениями, определены Положением об особенностях списания федерального имущества, утв. Постановлением Правительства РФ от 14.10.2010 № 834.

Согласно Положению, прежде чем отражать убыток от обесценения недвижимого и особо ценного движимого имущества в учете, сумму убытка от обесценения и необходимость ее отражения в учете следует согласовать с федеральным органом государственной власти (федеральным государственным органом), в ведении которого находится организация, в устанавливаемом им порядке.

Отражение в учете убытка от обесценения

Убыток от обесценения актива признается как уменьшение остаточной стоимости актива на годовую отчетную дату до его справедливой стоимости, определенной согласно принятому субъектом учета решению об определении справедливой стоимости актива за вычетом затрат на выбытие такого актива, но не более остаточной стоимости актива на годовую отчетную дату.

Убыток от обесценения актива единовременно признается в составе расходов отчетного периода.

Сумма ранее начисленной амортизации актива не корректируется.

![ris-033-2.jpg]()

Согласно пунктам 67.6 Инструкции № 174н, Инструкции № 183н, операции по начислению убытков от обесценения основных средств, нематериальных и непроизведенных активов отражаются в учете:

Согласно части 3 раздела V Указаний о порядке применения бюджетной классификации РФ, утв. приказом Минфина России от 01.07.2013 № 65н, суммы снижения экономических выгод и полезного потенциала, заключенных в объекте НФА, возникающего в результате их обесценения, отражаются по подстатьям:

К данному счету открыты аналитические счета первого порядка:

К счетам 114.10, 114.20, 114.30, 114 60 открыты аналитические счета второго порядка в соответствии с Инструкцией № 157н.

Аналитический учет на счетах 114.00 ведется по субконто Основные средства.

В документе Обесценение ОС, НПА, НПА (рис. 3) на закладке Основные средства указывается объект (объекты), подлежащий обесценению (выбором из справочника Основные средства).

Для каждого объекта следует указать его справедливую стоимость, также можно указать затраты на выбытие объекта и изменить срок его полезного использования (подстрока после изменения). При этом убыток от обесценения (подстрока признать убыток) будет рассчитан автоматически.

На закладке Финансовый результат можно установить КПС корреспондирующего счета 401.20 по документу в целом или по каждому объекту отдельно, нажав на соответствующий переключатель.

При проведении документа Обесценение ОС, НПА, НПА будет сформирована бухгалтерская запись по начислению убытка от обесценения. Измененный срок полезного использования, оставшийся срок использования объекта и остаточная стоимость с учетом проведенного обесценения отразятся в регистре сведений Расчет амортизации ОС.

Информация из регистра сведений Расчет амортизации ОС служит для расчета нормы амортизации. Дальнейшее начисление амортизации по объекту будет производиться документом Начисление амортизации ОС и НМА исходя из остаточной стоимости и оставшегося срока его полезного использования, начиная с месяца, в котором был изменен срок полезного использования (п. 85 Инструкции № 157н).

Восстановление убытка от обесценения

По всем активам, по которым когда-либо был признан убыток от обесценения, ежегодно должна производиться проверка на предмет снижения признанного убытка (п. 18 Стандарта).

Выявление признаков снижения убытка от обесценения актива

Отражение в учете восстановления убытка от обесценения

Выдержка из документа

"Восстановление убытка от обесценения актива, признанного в предыдущие периоды, производится в случае изменения метода определения справедливой стоимости актива с момента последнего признания убытка от обесценения. В этом случае остаточная стоимость актива увеличивается до его справедливой стоимости, но в пределах суммы, по которой актив учитывался бы в случае отсутствия обесценения актива за вычетом амортизации. Любое увеличение остаточной стоимости актива сверх первоначальной стоимости актива за вычетом амортизации является переоценкой. Отражение в учете такой переоценки активов возможно только при наличии в нормативных правовых актах, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, положений, регулирующих порядок переоценки таких активов."

Выдержка из документа

"Если имеются признаки того, что признанный в предыдущие периоды убыток от обесценения актива больше не существует или что он снизился, но сумма убытка от обесценения актива не подлежит восстановлению, субъектом учета принимается решение о корректировке оставшегося срока полезного использования такого актива."

Таким образом, если справедливая стоимость актива с момента последнего признания убытка от обесценения больше балансовой стоимости за вычетом амортизации, убыток от обесценения восстанавливается до величины не выше, чем балансовая стоимость за вычетом амортизации.

Таким образом, восстановление убытков от обесценения актива основных средств, нематериальных активов и непроизведенных активов, признанного в предыдущие периоды, отражается записью:

В документе Обесценение ОС, НПА, НПА на закладке Основные средства следует указать объект (объекты), для которого требуется восстановить убыток от обесценения.

Для каждого объекта следует указать его справедливую стоимость и измененный срок полезного использования (если меняется). При этом сумма восстановления убытка от обесценения (подстрока восстановить убыток) будет рассчитана автоматически (рис. 4).

На закладке Финансовый результат можно установить КПС корреспондирующего счета 401.10 по документу в целом или по каждому объекту отдельно, нажав на соответствующий переключатель.

При проведении документа формируется бухгалтерская запись по восстановлению убытка от обесценения объекта. Измененный срок полезного использования, оставшийся срок использования объекта и остаточная стоимость с учетом восстановления убытка от обесценения отразятся в регистре сведений Расчет амортизации ОС.

Отражение накопленного обесценения ОС, НМА, НПА

Таким образом, при получении объектов НФА следует принять к учету как суммы накопленной амортизации, так и суммы накопленного обесценения, а одновременно со списанием или передачей объектов НФА списать накопленную амортизацию и обесценение.

Бухгалтерские записи по отражению накопленного убытка от обесценения ОС и НПА при их принятии к учету, передаче и списании установлены:

- пунктом 41.3 Инструкции № 162н - для казенных учреждений;

- пунктами 67.6-67.8 Инструкции № 174н - для бюджетных учреждений;

- пунктами 67.6-67.8 Инструкции № 183н - для автономных учреждений.

- Поступление ОС, НМА, НПА (раздел ОС, НМА, НПА - Поступление);

- Принятие к учету ОС, НМА, НПА (раздел ОС, НМА, НПА - Принятие к учету).

Операции по списанию сумм убытков от обесценения НФА при выбытии объектов основных средств, нематериальных активов и непроизведенных активов отражаются документами (раздел ОС, НМА, НПА - Выбытие):

- Передача объектов ОС, НМА, НПА;

- Списание объектов ОС, НМА, НПА (кроме транспорта);

- Списание транспорта.

Раскрытие информации об обесценении

- убытков от обесценения актива, признанных в течение периода в составе расходов, и статьи отчетности, в которые включены эти убытки от обесценения актива;

- восстановленных убытков от обесценения актива, признанных в течение периода в составе доходов, и статьи отчетности, по которым эти убытки от обесценения актива были восстановлены.

- Ведомость остатков ОС, НМА, НПА;

- Ведомость амортизации.

Убытки от обесценения актива отражаются в стандартных отчетах, таких как Карточка счета, Обороты счета и др., сформированных по счету 114 00.

После пункта 26 включить "Пример, иллюстрирующий пункт 26 (d)" следующего содержания:

Пример, иллюстрирующий пункт 26(d)

Определение вычитаемой временной разницы в конце года 2:

В начале года 1 Организация A приобретает за 1 000 д. е. долговой инструмент номинальной стоимостью 1 000 д. е., которая подлежит уплате при наступлении срока погашения через 5 лет, с процентной ставкой 2%, процент в соответствии с которой выплачивается в конце каждого года. Эффективная процентная ставка составляет 2%. Долговой инструмент оценивается по справедливой стоимости.

В конце года 2 в результате увеличения рыночных процентных ставок до 5% справедливая стоимость долгового инструмента уменьшилась до 918 д. е. Если Организация A продолжит удерживать долговой инструмент, то получение ею всех предусмотренных договором денежных потоков является вероятным.

Прибыли (убытки) по долговому инструменту являются налогооблагаемыми (вычитаемыми) только в случае их реализации. Прибыли (убытки), возникающие при продаже или погашении долгового инструмента, рассчитываются для целей налогообложения как разница между полученной суммой и первоначальной стоимостью долгового инструмента.

Соответственно, налоговой базой долгового инструмента является его первоначальная стоимость.

Разница между балансовой стоимостью долгового инструмента в отчете о финансовом положении Организации A в размере 918 д. е. и его налоговой базой в размере 1 000 д. е. обуславливает возникновение вычитаемой временной разницы в размере 82 д. е. в конце года 2 (см. пункты 20 и 26(d)), вне зависимости от того, ожидает ли Организация A возмещения балансовой стоимости долгового инструмента посредством продажи или использования (т.е. его удержания и получения предусмотренных договором денежных потоков), либо посредством комбинации и того, и другого.

Это обусловлено тем, что вычитаемые временные разницы являются разницами между балансовой стоимостью актива или обязательства в отчете о финансовом положении и его налоговой базой, приводящими к суммам, которые являются вычитаемыми при определении налогооблагаемой прибыли (налогового убытка) будущих периодов, в которых балансовая стоимость актива или обязательства возмещается или погашается (см. пункт 5). При определении налогооблагаемой прибыли (налогового убытка) в случае продажи или погашения актива Организация A получает вычет, эквивалентный его налоговой базе в размере 1 000 д. е.

После пункта 27 включить пункт 27A следующего содержания:

27A Когда организация оценивает наличие налогооблагаемой прибыли, против которой она может зачесть вычитаемую временную разницу, она учитывает то, ограничивает ли налоговое законодательство источники налогооблагаемой прибыли, против которой она может делать вычеты при восстановлении такой вычитаемой временной разницы. Если налоговое законодательство не предусматривает таких ограничений, организация оценивает вычитаемую временную разницу в совокупности со всеми прочими вычитаемыми временными разницами. Однако если законодательство ограничивает зачет убытков вычетом из дохода определенного вида, вычитаемая временная разница оценивается только в совокупности с прочими вычитаемыми временными разницами определенного вида.

Подпункт (a) пункта 29 изложить в следующей редакции:

(a) вероятно получение организацией достаточной налогооблагаемой прибыли, относящейся к тому же самому налоговому органу и той же самой организации, операции которой облагаются налогом, в том же периоде, в котором будет проведено восстановление вычитаемой временной разницы (или в периодах, на которые может быть перенесен из предыдущих или последующих периодов налоговый убыток, в отношении которого был признан отложенный налоговый актив). При оценке перспектив получения достаточной налогооблагаемой прибыли в будущих периодах организация:

(i) сравнивает вычитаемые временные разницы с будущей налогооблагаемой прибылью, которая исключает налоговые вычеты, обусловленные восстановлением этих вычитаемых временных разниц. Такое сравнение показывает степень, в которой будущей налогооблагаемой прибыли будет достаточно для того, чтобы организация вычла суммы, обусловленные восстановлением этих вычитаемых временных разниц;

(ii) не принимает во внимание налогооблагаемые суммы, возникающие из вычитаемых временных разниц, возникновение которых ожидается в будущих периодах, поскольку сам этот отложенный налоговый актив, возникающий из указанных вычитаемых временных разниц, будет требовать для своего использования наличия будущей налогооблагаемой прибыли;

После пункта 29 включить пункт 29A следующего содержания:

29A Оценка вероятной будущей налогооблагаемой прибыли может предусматривать возмещение некоторых активов организации в сумме, превышающей их балансовую стоимость, при наличии достаточных свидетельств вероятности ее получения организацией. Например, в том случае, когда актив оценивается по справедливой стоимости, организация должна проанализировать, имеются ли достаточные свидетельства для вывода о том, что возмещение организацией актива в сумме, превышающей его балансовую стоимость, является вероятным. Это может иметь место, например, в том случае, когда организация предполагает удерживать долговой инструмент с фиксированной ставкой и получать предусмотренные договором денежные потоки.

После пункта 98F включить пункт 98G следующего содержания:

98G Документом "Признание отложенных налоговых активов в отношении нереализованных убытков (поправки к Международному стандарту финансовой отчетности (IAS) 12)", выпущенным в январе 2016 года, внесены поправки в пункт 29 и добавлены пункты 27A, 29A и пример после пункта 26. Организация должна применять данные поправки для годовых периодов, начинающихся 1 января 2017 года или после этой даты. Допускается досрочное применение. Если организация применит данные поправки в отношении более раннего периода, она должна раскрыть этот факт. Организация должна применять данные поправки ретроспективно в соответствии с МСФО (IAS) 8 "Учетная политика, изменения в бухгалтерских оценках и ошибки". Однако при первоначальном применении поправок изменение собственного капитала на начало самого раннего сравнительного периода может быть признано в составе нераспределенной прибыли на начало периода (или в составе другого компонента собственного капитала, соответственно) без разнесения изменения между нераспределенной прибылью и прочими компонентами собственного капитала на начало периода. Если организация применит данное освобождение, она должна раскрыть этот факт.

Судебная практика и законодательство — "Признание отложенных налоговых активов в отношении нереализованных убытков (Поправки к Международному стандарту финансовой отчетности (IAS) 12)" (введен в действие на территории Российской Федерации Приказом Минфина России от 11.06.2016 N 111н)

98G Документом "Признание отложенных налоговых активов в отношении нереализованных убытков (поправки к Международному стандарту финансовой отчетности (IAS) 12)", выпущенным в январе 2016 года, внесены поправки в пункт 29 и добавлены пункты 27A, 29A и пример после пункта 26. Организация должна применять данные поправки для годовых периодов, начинающихся 1 января 2017 года или после этой даты. Допускается досрочное применение. Если организация применит данные поправки в отношении более раннего периода, она должна раскрыть этот факт. Организация должна применять данные поправки ретроспективно в соответствии с МСФО (IAS) 8 "Учетная политика, изменения в бухгалтерских оценках и ошибки". Однако при первоначальном применении поправок изменение собственного капитала на начало самого раннего сравнительного периода может быть признано в составе нераспределенной прибыли на начало периода (или в составе другого компонента собственного капитала, соответственно) без разнесения изменения между нераспределенной прибылью и прочими компонентами собственного капитала на начало периода. Если организация применит данное освобождение, она должна раскрыть этот факт.

Читайте также: