Не начислялась амортизация в налоговом учете как исправить

Обновлено: 19.05.2024

В ЧЕМ РАЗНИЦА МЕЖДУ ИЗНОСОМ И АМОРТИЗАЦИЕЙ?

Нередко между износом и амортизацией знак равенства, считая эти понятия равными. Сразу подчеркнем, что это в корне ошибочный взгляд.

В идеальных условиях износ будет равен амортизации, но и в этом случае это два разных экономических процесса. Разница между ними в том, что в основе амортизации лежит процесс переноса стоимости актива на себестоимость продукции, работ, услуг. И этот процесс часто не соответствует реальному износу объекта, в результате которого актив, его комплектующие, узлы теряют свои первоначальные качества или отстают от современных технических требований (устаревают).

Например, при простое по производственным причинам износ физический приостановится, может не быть и морального износа, а вот амортизация будет начисляться все равно.

Как начисляется амортизация?

Амортизация может начисляться по правилам бухгалтерского или налогового учета.

Использование одновременно двух методов начисления амортизации (одного — для целей бухгалтерского учета, другого — для целей налогового учета) усложняет учетную работу, повышает трудоемкость процесса. Поэтому обособленные методы начисления амортизации используют лишь в том случае, если для этого есть серьезные основания.

В чем экономический смысл такого усложнения?

Экономический смысл такого усложнения возникает, например, когда налог на имущество начисляется по данным бухгалтерского учета, а не по кадастровой стоимости. В этом случае дополнительные трудности компенсируются экономией по налогу на имущество.

Также такой двойной учет ведут, если цели налогового и бухгалтерского учета разные. Налоговый учет обычно направлен на законную минимизацию налоговых обязательств компании, бухгалтерский — на максимизацию финансовых показателей.

Если оснований для ведения двойного учета нет, то лучше амортизацию начислять по нормам Налогового кодекса РФ, тем самым сближая бухгалтерский и налоговый учет.

Как начислить амортизацию?

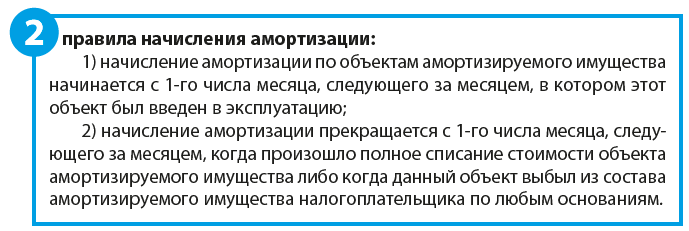

Суть начисления амортизации состоит в том, что первоначальная стоимость актива списывается, т. е. переносится частями на себестоимость, в течение срока полезного использования этого актива и прекращается после списания на себестоимость 100 % стоимости этого актива.

Срок полезного использования актива определяет налогоплательщик на дату ввода в эксплуатацию данного объекта амортизируемого имущества с учетом Классификации основных средств[1].

Основная задача применительно к данному документу — определить, в какую амортизационную группу входит данный актив, после чего срок полезного использования становится ясным автоматически.

Амортизационные группы, выделенные в Классификации основных средств, содержат указания не на точный срок полезного использования, как это было до введения данного законодательного акта, а на диапазон сроков.

Соответственно, если выбирается максимальный срок диапазона, то списание амортизации по активу займет больше времени, а начисление амортизации в ранних отчетных периодах будет идти в пониженных размерах по сравнению с тем, если бы был выбран минимальный срок диапазона.

Кто выбирает срок амортизации? Это предприятия делают самостоятельно исходя из требований руководства, экономической ситуации и других факторов. Выбор целесообразно отразить в учетной политике организации.

Пример 1

Группа компаний занимается производством обуви. С целью оптимизации налоговых обязательств в группу входит предприятие на общей системе налогообложения (ОСНО) и предприятие на упрощенной системе налогообложения (УСН).

Чтобы избежать обвинений налогового органа в незаконной налоговой оптимизации в виде дробления бизнеса, у каждой компании свое руководство, свой персонал и свои потребители. Также организации географически отдалены друг от друга, не имеют общих служебных помещений, финансовых потоков.

Для финансирования нового дорогостоящего инвестиционного проекта организация, входящая в группу и применяющая УСН, пытается привлечь инвесторов и для этого по согласованию с учредителями старается максимизировать показатели своей чистой прибыли. Одним из механизмов повышения финансовых отчетных показателей является применение максимальных диапазонов сроков полезного использования.

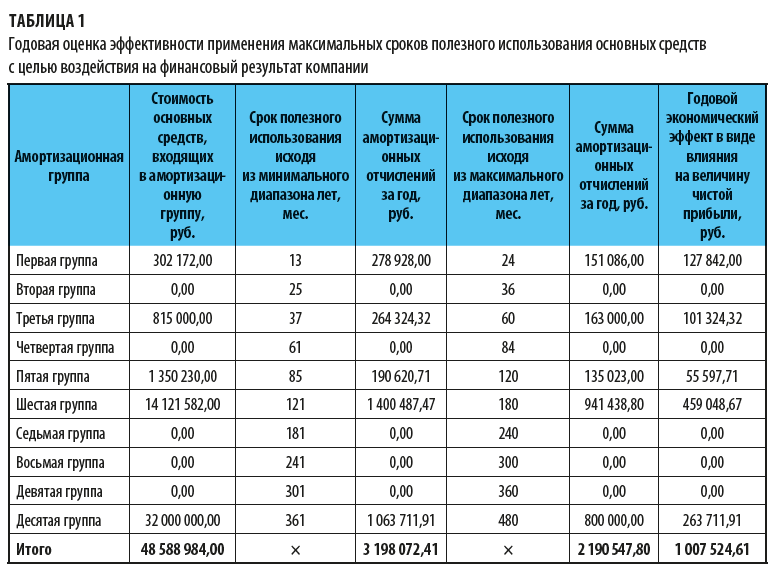

Чтобы выяснить, как применение максимальных сроков полезного использования основных средств повлияет на финансовый результат организации, экономическая служба сделала сравнительный расчет, результаты которого сведены в табл. 1.

Согласно учетной политике компания применяет максимальные сроки полезного использования активов в законодательно установленном диапазоне сроков полезного использования. Годовая сумма амортизационных отчислений в этом случае составляет 2 190 547,80 руб.

Если бы организация применяла минимальные сроки полезного использования, годовая сумма амортизационных отчислений составила бы 3 198 072,41 руб.

Разница в сумме 1 007 524,61 руб. и представляет собой величину годового экономического эффекта от применения максимальных сроков полезного использования оборудования.

На налоговые обязательства предприятия эта разница не повлияет, так как компания применяет УСН, при которой предусмотрен особый порядок принятия к налоговому учету расходов по основным средствам.

Зато в отчетности будет фигурировать показатель чистой прибыли на 1 007 524,61 руб. больше, чем это было бы при применении минимальных сроков полезного использования оборудования.

Такое влияние на конечный финансовый результат положительно скажется при переговорах с инвесторами.

В целях налогового учета предприятия вправе выбрать один из методов начисления амортизации — линейный или нелинейный.

ЛИНЕЙНЫЙ МЕТОД АМОРТИЗАЦИИ

Кто должен выбрать метод амортизации?

Каким методом амортизировать активы, организация должна решить самостоятельно, прописав свой выбор в учетной политике для целей налогообложения.

Обратите внимание!

Выбор метода амортизации должен быть взвешенным и предваряться серьезным экономическим анализом: мало того что применение разных методов начисления амортизации приведет к начислению существенно различающихся сумм амортизации, что, в свою очередь, повлияет на величину налога на прибыль, так и сменить метод начисления амортизации, если применяемый метод покажется нерациональным, не так просто.

Изменить метод начисления амортизации можно только с начала очередного налогового периода, а перейти с нелинейного метода начисления амортизации на линейный налогоплательщик теперь сможет не чаще одного раза в пять лет (п. 1 ст. 259 НК РФ). А вот в отношении перехода с линейного на нелинейный метод законодательство такого ограничения не содержит.

[1] Классификация основных средств, включаемых в амортизационные группы, утверждена Постановлением Правительства РФ от 01.01.2002 № 1 (в ред. от 27.12.2019; далее — Классификация основных средств).

Д. В. Кислов,

канд. экон. наук

Как отразить в учете исправление ошибки, возникшей в результате недоначисления амортизации по объекту основных средств в бухгалтерском и налоговом учете, если данная ошибка признана организацией существенной?

В июне 2014 г. организация выявила, что в результате технической ошибки в бухгалтерском и налоговом учете была недоначислена амортизация по производственному оборудованию. Сумма недоначисленной амортизации за 13 месяцев использования оборудования составила:

Ошибка признана организацией существенной.

Отчетными периодами по налогу на прибыль для организации являются I квартал, полугодие и девять месяцев календарного года. На момент выявления ошибки бухгалтерская отчетность организации утверждена. В налоговом учете организации доходы и расходы определяются методом начисления. По итогам 2013 г. по данным бухгалтерского и налогового учета организация получила прибыль.

Налог на прибыль организаций

Ошибочное недоначисление амортизации привело к излишней уплате налога на прибыль в 2013 г., а также в I квартале 2014 г. (при условии, что у организации не было убытка по данным налогового учета). В связи с этим при исправлении ошибки организация вправе откорректировать налоговую базу либо за те периоды, в которых допущено искажение налоговой базы, либо за тот период, в котором выявлена ошибка (абз. 2, 3 п. 1 ст. 54 Налогового кодекса РФ).

В данном случае исходим из того, что организация приняла решение откорректировать налоговую базу за тот период, в котором выявлена ошибка, т.е. за полугодие 2014 г. В этом случае она не обязана представлять в налоговый орган уточненные налоговые декларации по налогу на прибыль за 2013 г., а также за I квартал 2014 г. (абз. 2 п. 1 ст. 81, п. 1 ст. 289 НК РФ).

Минфин России считает, что сумма выявленного своевременно не учтенного расхода должна отражаться в составе соответствующей группы (вида) расходов (расходы на оплату труда, амортизация, внереализационные расходы и т.д.) отчетного (налогового) периода, в котором выявлена ошибка (Письмо Минфина России от 18.01.2012 N 03-03-06/4/1). В данном случае своевременно не учтенный расход в виде суммы амортизации относится к расходам, связанным с производством и реализацией, на основании пп. 3 п. 2 ст. 253 НК РФ.

Бухгалтерский учет

Неправильное отражение в учете сумм начисленной амортизации, возникшее в результате технической ошибки (неточности в вычислениях), является ошибкой, исправление которой должно производиться в порядке, установленном Положением по бухгалтерскому учету "Исправление ошибок в бухгалтерском учете и отчетности" (ПБУ 22/2010), утвержденным Приказом Минфина России от 28.06.2010 N 63н (абз. 4 п. 2, п. 4 ПБУ 22/2010, по данному вопросу см. также консультацию главного специалиста Департамента налоговой и таможенно-тарифной политики Минфина России А.С. Бахваловой от 18.10.2011) .

В данном случае имеют место ошибки двух видов:

В силу п. 5 ПБУ 22/2010 доначисление сумм амортизации за текущий год производится в месяце выявления ошибки. При этом производится запись по дебету счета 20 "Основное производство" и кредиту счета 02 "Амортизация основных средств" на сумму амортизации, недоначисленной в 2014 г., - 50 625 руб. (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н) .

Порядок корректировки в бухгалтерском учете сумм амортизации, относящихся к 2013 г., зависит от того, является ли эта ошибка существенной в соответствии с определением, которое дано в п. 3 ПБУ 22/2010. В данном случае организация признала выявленную ошибку существенной. Значит, доначисление сумм амортизации за 2013 г. отражается в порядке, установленном пп. 1 п. 9 ПБУ 22/2010. При этом производится запись по дебету счета 84 "Нераспределенная прибыль (непокрытый убыток)" и кредиту счета 02 на сумму 81 000 руб.

Заметим, что в случае исправления существенной ошибки 2013 г., выявленной после утверждения бухгалтерской отчетности за этот период, утвержденная бухгалтерская отчетность не подлежит пересмотру, замене и повторному представлению пользователям бухгалтерской отчетности (п. 10 ПБУ 22/2010).

Ошибка исправляется в бухгалтерской отчетности 2014 г. путем ретроспективного пересчета сравнительных показателей бухгалтерской отчетности за 2013 г. То есть в бухгалтерской отчетности за 2014 г. сравнительные показатели за 2013 г. переносятся из бухгалтерской отчетности за 2013 г., но при этом корректируются таким образом, как если бы в 2013 г. ошибка не была допущена (пп. 2 п. 9 ПБУ 22/2010) .

Кроме того, необходимо учитывать, что в 2013 г. с суммы бухгалтерской прибыли, сформированной без учета недоначисленной амортизации, был рассчитан и отражен в учете условный расход по налогу на прибыль. Данный расход уменьшил сумму нераспределенной прибыли, числящуюся на счете 84, следовательно, при исправлении ошибки нераспределенная прибыль также должна быть скорректирована на сумму излишне начисленного условного расхода по налогу на прибыль с суммы недоначисленной амортизации. Порядок такой корректировки приведен в разделе данной консультации "Применение ПБУ 18/02".

Применение ПБУ 18/02

В результате доначисления амортизации за 2014 г. в бухгалтерском учете признается дополнительная сумма расходов в размере 50 625 руб., тогда как в налоговом учете эта сумма составляет 151 875 руб. В результате этого в учете организации отражается НВР на сумму 101 250 руб. (151 875 руб. - 50 625 руб.), а соответствующее ей ОНО - на сумму 20 250 руб. (101 250 руб. x 20%) (абз. 1, 3 п. 12, п. 15 Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

Как указывалось выше, в 2013 г. с суммы бухгалтерской прибыли, сформированной без учета недоначисленной амортизации, был рассчитан и отражен в учете условный расход по налогу на прибыль (п. 20 ПБУ 18/02). Следовательно, организации при исправлении ошибки необходимо скорректировать нераспределенную прибыль на сумму излишне начисленного условного расхода по налогу на прибыль с суммы недоначисленной амортизации.

Признание условного расхода по налогу на прибыль в 2013 г. было отражено записью по дебету счета 99 "Прибыли и убытки" и кредиту счета 68 "Расчеты по налогам и сборам". При реформации баланса данная сумма сформировала сальдо по счету 84.

Также следует учитывать, что сумма недоначисленной амортизации за 2013 г. в бухгалтерском учете формирует нераспределенную прибыль (показатели за 2013 г.), а в налоговом - учитывается в составе расходов в 2014 г. В связи с этим при исправлении ошибки за 2013 г. организация также признает сумму недоначисленной амортизации в качестве вычитаемой временной разницы (ВВР), формирующей отложенный налоговый актив (ОНА). По правилам ПБУ 18/02корректировка условного расхода по налогу на прибыль и признание ОНА отражаются в корреспонденции со счетом 68 (по дебету и кредиту соответственно). В связи с изложенным считаем, что увеличение нераспределенной прибыли на сумму излишне начисленного условного расхода по налогу на прибыль и возникновение указанного ОНА (в этой же сумме) могут быть отражены напрямую - записью по дебету счета 09 "Отложенный налоговый актив" и кредиту счета 84 (без использования счета 68). Указанные данные должны сформировать сравнительные показатели бухгалтерской о

тчетности за 2013 г.

При признании в налоговом учете в составе расходов суммы амортизации, недоначисленной за 2013 г., НВР увеличивается на 162 000 руб. (243 000 руб. - 81 000 руб.), а соответствующее ей ОНО увеличивается на 32 400 руб. (162 000 руб. x 20%) (абз. 1, 3 п. 12, п. 15 ПБУ 18/02).

Кроме того, в учете организации отражается погашение ВВР и соответствующего ей ОНА, признанных при исправлении ошибки в бухгалтерском учете (п. 17 ПБУ 18/02).

Организация обнаружила в июле 2013 года, что в 2010 году по объекту основных средств в бухгалтерском учете амортизация начислена в размере 100% и с июля 2010 года амортизация не начислялась. В налоговом учете вследствие технической ошибки амортизация продолжала начисляться в 2010-2012 годы и первое полугодие 2013 года.

Бухгалтерский учет

Как следует из вопроса, в результате ошибки организация продолжала начислять амортизацию в налоговом учете, в то время как начисление должно было быть завершено, как и в бухгалтерском учете, с июля 2010 года.

В результате была занижена сумма налога на прибыль. Сумма налога на имущество не подлежит корректировке, так как согласно п. 1 ст. 374 НК РФ при расчете налога на имущество используются данные бухгалтерского учета, в котором ошибок в начислении амортизации не установлено.

В соответствии с п. 2 ПБУ 22/2010 неправильное отражение фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации (ошибка) может быть обусловлено, в частности, неправильной классификацией или оценкой фактов хозяйственной деятельности.

Для исправления ошибки в учете, прежде всего, необходимо определить, насколько существенной она является. При этом порядок внесения исправлений в отчетность зависит от того, была утверждена отчетность в установленном законодательством порядке (то есть, утверждена общим собранием участников (акционеров)) на дату обнаружения ошибки или нет.

В рассматриваемой ситуации ошибка за предыдущий период выявлена после утверждения бухгалтерской отчетности.

На основании п. 3 ПБУ 22/2010 ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.

Существенность ошибки организация определяет самостоятельно исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности. Определение существенной ошибки должно быть закреплено в учетной политике предприятия.

Указанная ошибка исправляется путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год, за исключением случаев, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Ретроспективный пересчет производится в отношении сравнительных показателей, начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка.

При этом утвержденная бухгалтерская отчетность за предшествующие отчетные периоды пересмотру, замене и повторному представлению пользователям бухгалтерской отчетности не подлежит (п. 10 ПБУ 22/2010).

В соответствии с п. 14. ПБУ 22/2010 ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода.

В данном случае было произведено неправомерное начисление амортизации в налоговом учете в период с июля 2010 года по июль 2013 года, что обусловило занижение суммы налога на прибыль.

При этом необходимо учитывать отдельно сумму занижения налога на прибыль за период с июля 2010 года по декабрь 2012 года и сумму недоначисленного налога за отчетный период 2013 года.

В бухгалтерском учете в случае признания ошибки существенной в месяце выявления ошибки (в июле 2013 года) в отношении сумм ошибок предыдущих лет (2010-2012) следует сделать следующие проводки:

– доначислен налог на прибыль.

Из чего следует, что в июле 2013 года в отношении сумм ошибок предыдущих лет (2010-2012) следует сделать следующие проводки:

– доначислен налог на прибыль.

В отношении исправлений в бухгалтерском учете по причине занижения начисленного налога на прибыль за отчетный период 2013 года необходимо руководствоваться п. 5 ПБУ 22/2010, в соответствии с которым ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка:

– доначислен налог на прибыль.

Обращаем внимание, что в соответствии с п. 15 ПБУ 22/2010 в пояснительной записке к годовой бухгалтерской отчетности организация обязана раскрывать информацию в отношении существенных ошибок предшествующих отчетных периодов, исправленных в отчетном периоде.

Корректировка налоговых обязательств по налогу на прибыль

Согласно п. 1 ст. 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

Следовательно, ошибки в исчислении налоговой базы, относящиеся к прошлым налоговым периодам и выявленные в текущем (отчетном) налоговом периоде, приводят к необходимости перерасчета налоговой базы за предыдущие налоговые (отчетные) периоды и представления в налоговые органы уточненных деклараций по налогу на прибыль организаций.

В то же время абзацем третьим п. 1 ст. 54 НК РФ предусмотрено, что налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Однако в рассматриваемой нами ситуации факт излишнего начисления амортизации в налоговом учете привел к тому, что организация завысила в налоговом учете расходы, что привело к занижению налога на прибыль.

Напоминаем, что для того, чтобы избежать налоговой ответственности при подаче уточненной декларации, в соответствии с п. 4 ст. 81 НК РФ необходимо до представления уточненной декларации уплатить недостающую сумму налога и соответствующие ей пени.

По бухгалтерской отчетности у организации формируются убытки из-за значительных сумм амортизации по объектам недвижимости. Помещения сдаются в аренду. Можно ли в бухгалтерском учете не начислять амортизацию на здание?

В соответствии с правилами бухгалтерского учета организация может не начислять амортизацию лишь в исключительных случаях.

В случае неправомерного неначисления амортизации искажаются данные бухгалтерской отчетности, за что предусмотрена налоговая и бухгалтерская ответственность. Последствия искажения бухгалтерской отчетности в отношениях с банком следует определять исходя из условий действующих с ним договоров.

Обоснование:

В соответствии с действующим ПБУ 6/01 начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев (п.23 ПБУ 6/01).

Таким образом, начисление амортизации может быть приостановлено только в двух указанных случаях. Если имущество используется в деятельности организации, приостановление начисления амортизации по нему правилами бухгалтерского учета не предусмотрено.

С 2022 года правила учета основных средств меняются. В соответствии с п.30 ФСБУ 6/2020 начисление амортизации по основным средствам не приостанавливается (в том числе в случаях простоя или временного прекращения использования основных средств), за исключением случая, когда ликвидационная стоимость объекта основных средств становится равной или превышает его балансовую стоимость. Если впоследствии ликвидационная стоимость такого объекта основных средств становится меньше его балансовой стоимости, начисление амортизации по нему возобновляется.

Ликвидационной стоимостью объекта основных средств считается величина, которую организация получила бы в случае выбытия данного объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат на выбытие; причем объект основных средств рассматривается таким образом, как если бы он уже достиг окончания срока полезного использования и находился в состоянии, характерном для конца срока полезного использования.

Таким образом, новыми правилами не предусмотрено приостановление начисления амортизации в случае консервации ОС на срок более 3 месяцев или их восстановления. Начисление амортизации приостанавливается только в случае, если ликвидационная стоимость объекта основных средств становится равной или превышает его балансовую стоимость.

Вместе с тем п.28 ФСБУ 6/2020 предусмотрено, что не подлежит амортизации, в частности, инвестиционная недвижимость, оцениваемая по переоцененной стоимости.

Под инвестиционной недвижимость понимаются основные средства, представляющие собой недвижимость, предназначенную для предоставления за плату во временное пользование и (или) получения дохода от прироста ее стоимости (п.11 ФСБУ 6/2020).

Согласно п.15 ФСБУ 6/2020 при оценке основных средств по переоцененной стоимости стоимость основного средства регулярно переоценивается таким образом, чтобы она была равна или не отличалась существенно от их справедливой стоимости. Справедливая стоимость определяется в порядке, предусмотренном Международным стандартом финансовой отчетности (IFRS) 13 "Оценка справедливой стоимости".

Дооценка или уценка объекта инвестиционной недвижимости включается в финансовый результат деятельности организации в качестве дохода или расхода периода, в котором проведена переоценка этого объекта (п.21 ФСБУ 6/2020).

Новый ФСБУ 6/2020 применяется, начиная с бухгалтерской (финансовой) отчетности за 2022 год. Но организация может принять решение о применении стандарта до указанного срока.

С учетом сказанного, в настоящее время не предусмотрено приостановление начисления амортизации (или отказ от начисления амортизации), за исключением ряда случаев:

• по ПБУ 6/01 – ОС переведены на консервацию на срок более 3 месяцев или находятся на восстановлении сроком более 12 месяцев;

• по ФСБУ 6/2020 – ликвидационная стоимость ОС становится равной или превышает его балансовую стоимость. Амортизация не начисляется вовсе, если ОС является инвестиционной недвижимостью, оцениваемой по переоцененной стоимости (при этом в учете возникают доходы или расходы в виде разницы между первоначальной стоимостью объекта и его справедливой стоимостью).

Что касается рисков, связанных с неправомерным отказом от начисления амортизации, то отметим следующее.

Если организация не признает в бухгалтерском учете амортизацию, искажаются данные бухгалтерской отчетности. За это предусмотрена административная и налоговая ответственность.

В частности, ст.15.11 КоАП РФ установлена ответственность для должностных лиц организации в виде штрафа в размере от 5 000 до 10 000 руб. за грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской отчетности. Правонарушение, совершенное повторно, влечет наложение штрафа в размере от 10 000 до 20 000 руб. или дисквалификацию на срок от одного года до двух лет.

Под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской отчетности, понимается, в частности, искажение любого показателя бухгалтерской отчетности, выраженного в денежном измерении, не менее чем на 10%.

Основанием для налоговой ответственности является ст.120 НК РФ, которая предусматривает штраф в размере 10 000 руб. (или 30 000 руб. при совершении деяния в течение более одного налогового периода). Для целей указанной статьи под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается, в частности, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций.

Кроме того, если отчетность организации подлежит обязательному аудита, велики риски, что аудиторское заключение будет отрицательным. Поскольку оно должно быть представлено в налоговые органы, это привлечет внимание инспекции к деятельности компании. Искажение финансовых показателей также негативно может сказаться на взаимоотношениях с контрагентами компании.

В отношениях с кредитной организацией подобное заключение может стать поводом для отказа в выдаче организации заемных средств или для начисления штрафных санкций. В части возможных последствий (санкций) по действующим договорам с банком необходимо обращаться непосредственно к условиям указанных договоров.

Представленная информация носит справочный характер, окончательное решение принимается самостоятельно.

Читайте также: