Какие документы подаются в налоговую при реорганизации путем присоединения

Обновлено: 17.05.2024

Исполнение обязанности по уплате налогов, сборов, страховых взносов (пеней, штрафов) при ликвидации организации регулируется ст. 49 НК РФ, а при ее реорганизации – ст. 50 НК РФ.

В Налоговом кодексе отсутствуют специальные нормы, устанавливающие сроки подачи налоговых деклараций за последний отчетный (налоговый или расчетный) период деятельности реорганизуемой или ликвидируемой организации, что на практике порождает вопросы со стороны налогоплательщиков.

Каковы порядок и сроки подачи налоговых декларация при ликвидации и реорганизации налогоплательщика? Расскажем в данной статье.

Кто исполняет обязанности по уплате налогов при ликвидации (реорганизации) налогоплательщика?

Обязанность по уплате налогов, сборов, страховых взносов (пеней, штрафов) ликвидируемой организации исполняется ликвидационной комиссией за счет денежных средств указанной организации, в том числе полученных от реализации ее имущества (п. 1 ст. 49 НК РФ).

Обязанность по уплате налогов реорганизованного юридического лица исполняется его правопреемником (правопреемниками) в порядке, установленном ст. 50 НК РФ.

Согласно этой статье правопреемником в части исполнения обязанности по уплате налогов признается:

при слиянии нескольких юридических лиц – возникшее в результате такого слияния юридическое лицо (п. 4);

при присоединении одного юридического лица к другому юридическому лицу – присоединившее его юридическое лицо (п. 5);

при разделении – юридические лица, возникшие в результате такого разделения (п. 6);

при преобразовании одного юридического лица в другое – вновь возникшее юридическое лицо (п. 9).

Согласно п. 7 и 8 ст. 50 НК РФ при наличии нескольких правопреемников доля участия каждого из них в исполнении обязанностей реорганизованного юридического лица по уплате налогов определяется в порядке, предусмотренном гражданским законодательством. При выделении из состава юридического лица одного или нескольких юридических лиц правопреемства по отношению к реорганизованному юридическому лицу в части исполнения его обязанностей по уплате налогов (пеней, штрафов) не возникает. В ряде случаев, предусмотренных этими пунктами, по решению суда вновь возникшие (выделившиеся) юридические лица могут солидарно исполнять обязанность по уплате налогов реорганизованного лица.

Как налогоплательщикам определить последний налоговый период?

Понятие налогового периода, определения первого и последнего налоговых периодов даны в ст. 55 НК РФ.

Согласно п. 1 указанной статьи под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов с учетом особенностей, установленных данной статьей.

Налоговый период – календарный год.

Календарный год является налоговым периодом для следующих налогов:

налог на прибыль (ст. 285 НК РФ);

налог на дополнительный доход от добычи углеводородного сырья (ст. 333.53 НК РФ);

транспортный налог (ст. 360 НК РФ);

налог на имущество организаций (ст. 379 НК РФ);

земельный налог (ст. 393 НК РФ).

Если налоговым периодом по соответствующему налогу признается календарный год, дата завершения налогового периода определяется с учетом положений, установленных п. 3 ст. 55 НК РФ:

Период прекращения организации путем ликвидации или реорганизации

Последний налоговый период

До конца календарного года

Период с 1 января календарного года, в котором прекращена организация, до дня госрегистрации прекращения

Организация создана и прекращена в течение календарного года

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации

Организация создана в период с 1 декабря по 31 декабря одного календарного года и прекращена до конца календарного года, следующего за годом создания

Налоговый период – квартал.

Квартал является налоговым периодом для следующих налогов:

водный налог (ст. 333.11 НК РФ);

ЕНВД (ст. 346.30 НК РФ).

Если налоговым периодом по соответствующему налогу признается квартал, дата завершения налогового периода определяется с учетом положений, установленных п. 3.2 ст. 55 НК РФ[1]:

Период прекращения организации путем ликвидации или реорганизации

Последний налоговый период

До конца квартала

Период с начала квартала, в котором прекращена организация, до дня госрегистрации прекращения

Организация создана и прекращена в одном квартале

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации

Организация создана менее чем за 10 дней до конца квартала и прекращена до конца квартала, следующего за кварталом, в котором создана организация

Налоговый период – месяц.

Месяц является налоговым периодом для следующих налогов:

налог на добычу полезных ископаемых (ст. 341 НК РФ);

Если налоговым периодом по соответствующему налогу признается месяц, дата завершения налогового периода определяется с учетом положений, установленных п. 3.4 ст. 55 НК РФ:

Период прекращения организации путем ликвидации или реорганизации

Последний налоговый период

До конца месяца

Период с начала календарного месяца, в котором прекращена организация, до дня госрегистрации прекращения

Организация создана и прекращена в одном календарном месяце

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации

Как определить последний налоговый период налоговым агентам по НДФЛ и расчетный период по страховым взносам?

В целях исполнения обязанностей налогового агента по НДФЛ и в целях определения расчетного периода по страховым взносам даты начала и завершения налогового (расчетного) периода определяются с учетом положений, установленных п. 3.5 ст. 55 НК РФ.

При прекращении организации путем ликвидации или реорганизации последним налоговым (расчетным) периодом для нее является период времени с начала календарного года до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации.

Если организация создана и прекращена путем ликвидации или реорганизации в течение календарного года, налоговым (расчетным) периодом для такой организации является период со дня создания организации до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации.

Кто и за какой период представляет налоговые декларации при реорганизации юридического лица?

В соответствии с п. 3 ст. 80 НК РФ налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента).

Согласно позиции контролирующих органов (см. письма Минфина России от 09.02.2018 № 03-03-06/1/7849, от 25.09.2012 № 03-02-07/1-229, от 13.09.2012 № 03-05-05-01/54, ФНС России от 14.01.2013 № ЕД-4-3/104@, УФНС по г. Москве от 10.02.2012 № 16-15/011630@) налоговые декларации представляются за последний налоговый период:

реорганизованным юридическим лицом;

организацией-правопреемником, если они не были представлены реорганизованным юрлицом в налоговые органы до снятия его с учета в установленном порядке.

В какие сроки должны быть представлены декларации за последний налоговый период при ликвидации или реорганизации юридического лица?

Отметим, что Налоговым кодексом не установлены специальные сроки представления деклараций за последний отчетный (налоговый или расчетный) период деятельности ликвидируемыми (реорганизуемыми) юрлицами или правопреемниками реорганизуемых юрлиц.

Недавно налоговая служба выпустила Письмо от 02.07.2019 № СД-4-3/12868@ по вопросу представления налоговой отчетности и уплаты налогов (страховых взносов) в случае реорганизации юридического лица в форме преобразования. Полагаем, что рекомендации, изложенные в письме, подойдут и для иных случаев реорганизации, а также ликвидации организации.

Обратите внимание:

По мнению ФНС, налоговые декларации должны быть представлены в налоговый орган, а налог уплачен не позднее установленных НК РФ сроков представления налоговых деклараций и уплаты налогов за отчетный (налоговый) период, в котором произошла реорганизация.

Согласно п. 3 ст. 386 НК РФ декларация по налогу на имущество организаций за последний налоговый период должна быть представлена правопреемником за реорганизованное лицо не позднее 30 марта года, следующего за истекшим налоговым периодом. При этом сроки уплаты налога и авансовых платежей по налогу установлены законами субъектов РФ (п. 1 ст. 383 НК РФ).

В пункте 3 ст. 398 НК РФ говорится, что декларации по земельному налогу представляются налогоплательщиками не позднее 1 фев-

раля года, следующего за истекшим налоговым периодом. Налог и авансовые платежи по налогу подлежат уплате в порядке и в сроки, которые установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) (п. 1 ст. 397 НК РФ).

Декларации по транспортному налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом (п. 3 ст. 363.1 НК РФ). Срок уплаты налога для организаций устанавливается законами субъектов РФ и не может быть установлен ранее срока представления декларации (п. 1 ст. 363 НК РФ).

Декларация по налогу, уплачиваемому в связи с применением УСНО, по итогам налогового периода представляется налогоплательщиками-организациями не позднее 31 марта года, следующего за истекшим налоговым периодом (пп. 1 п. 1 ст. 346.23 НК РФ).

В связи с тем, что налоговым периодом по НДС признается квартал (ст. 163 НК РФ), декларацию по НДС налогоплательщики представляют в налоговые органы по месту своего учета не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (п. 1, 5 ст. 174 НК РФ).

Каков порядок заполнения декларации правопреемником при реорганизации юридического лица?

С учетом норм ст. 50 НК РФ об исполнении обязанности по уплате налогов реорганизованного лица его правопреемником, а также о неизменности сроков исполнения обязанностей по уплате налогов правопреемник обязан представить налоговую отчетность при ликвидации и произвести соответствующую уплату налогов в случае, если реорганизованное лицо этого не сделало.

Составление налоговых деклараций организацией-правопреемником (в том числе указание в титульном листе ИНН и КПП, кода места представления декларации) регулируется порядком заполнения декларации по тому или иному налогу:

Порядок заполнения декларации

Пункт порядка заполнения

Реквизиты приказа ФНС, утвердившего

соответствующий порядок заполнения

По налогу на прибыль

От 19.10.2016 № ММВ-7-3/572@

По налогу на имущество организаций

От 31.03.2017 № ММВ-7-21/271@

По земельному налогу

От 10.05.2017 № ММВ-7-21/347@

По транспортному налогу

От 05.12.2016 № ММВ-7-21/668@

По налогу, уплачиваемому в связи с применением УСНО

От 26.02.2016 № ММВ-7-3/99@

От 29.10.2014 № ММВ-7-3/558@

Декларация по тому или иному налогу за реорганизованное лицо заполняется правопреемником в общем порядке, особенности нужно учесть только при заполнении титульного листа, в котором указываются:

в декларации по налогу на прибыль и декларации по НДС будет указываться код 215 (по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком) или 216 (по месту учета правопреемника, являющегося крупнейшим налогоплательщиком);

в декларации по налогу, уплачиваемому в связи с применением УСНО – код 215;

в декларации по земельному налогу – код 216 или 270 (по месту нахождения земельного участка (доли земельного участка);

в декларации по налогу на имущество – код 215, 216 или 281 (по месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога));

Обратите внимание:

В соответствующих разделах всех вышеперечисленных деклараций указывается код по ОКТМО того муниципального образования, на территории которого состояло на учете в качестве налогоплательщика реорганизованное лицо.

Кто и в каком порядке уплачивает страховые взносы и сдает расчеты при реорганизации юрлица?

Уплата страховых взносов до завершения процедуры реорганизации.

Согласно п. 3 ст. 431 НК РФ страховые взносы уплачиваются в течение расчетного периода по итогам каждого календарного месяца в срок не позднее 15-го числа следующего календарного месяца. Статьей 45 НК РФ установлено, что плательщик вправе исполнить обязанность по уплате страховых взносов досрочно.

В связи с этим реорганизуемое лицо может уплатить страховые взносы ранее установленного срока, до момента государственной регистрации прекращения деятельности путем реорганизации.

В соответствии с п. 3 ст. 55 НК РФ при прекращении юрлица путем реорганизации последним налоговым периодом для него является период времени с 1 января календарного года, в котором оно прекращено, до дня государственной регистрации прекращения.

Налоговый кодекс не содержит норм, устанавливающих иные сроки уплаты страховых взносов и представления в налоговые органы расчетов по страховым взносам за последний расчетный период при реорганизации плательщика страховых взносов.

Уплата страховых взносов правопреемником реорганизованного лица.

Обязанность по уплате страховых взносов реорганизованного юридического лица исполняется его правопреемником (п. 1, пп. 1 п. 11 ст. 50 НК РФ).

Таким образом, вновь возникшее лицо является правопреемником в части уплаты страховых взносов за те расчетные (отчетные) периоды, обязанность по уплате страховых взносов за которые не исполнена реорганизованным лицом до завершения реорганизации. При этом реорганизация юридического лица не изменяет сроков исполнения его обязанностей по уплате страховых взносов его правопреемником.

Плательщики страховых взносов представляют расчет по страховым взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в налоговый орган по месту нахождения организации (п. 7 ст. 431 НК РФ).

В случае непредставления реорганизованным лицом расчета по страховым взносам за последний расчетный (отчетный) период своей деятельности представить указанный расчет за него обязан правопреемник в налоговый орган по месту своего учета не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в течение которого произведена реорганизация.

В соответствии с п. 2.22 Порядка заполнения расчета по страховым взносам[3] в титульном листе указываются:

В разделе 1 расчетов указывается код ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования, на территории которого находилось реорганизованное лицо.

[1] Правила, предусмотренные п. 3.2 ст. 55 НК РФ, не применяются в отношении ЕНВД.

[2] 28 марта 2020 года – это суббота, срок переносится на ближайший рабочий день –

30 марта 2020 года.

.jpg)

Бывают ситуации, когда только реорганизация позволяет компании остаться на плаву, избежать банкротства или ликвидации. Например, убыточная компания может присоединиться к более крупной и успешной компании. И более успешная компания сможет выплатить долги по убыточной фирме и спасти от закрытия, сохранить рабочие места и имущество. Подробнее об этом – в статье нашего эксперта Екатерины Копейкиной.

Реорганизация в форме присоединения — это процесс, когда одна или несколько организаций передают свои права, обязанности и активы другой основной компании и прекращают своё существование в прежнем виде. Основная компания становится правопреемником тех, которые присоединились. К основной компании переходят права собственности на имущество, на задолженности, договорные обязанности, а также она получает штатных сотрудников присоединившихся организаций.

Процесс реорганизации условно можно разделить на этапы.

Итак, алгоритм реорганизации рассмотрен, переходим к отчётности: кто, куда, какие декларации и расчёты и в какие сроки необходимо предоставить при присоединении.

Правильно заполнить налоговые расчёты, определить сроки сдачи и избежать штрафных санкций поможет справочно-правовая система КонсультантПлюс

Вначале рассмотрим бухгалтерскую отчётность

Присоединяющаяся организация формирует заключительную бухгалтерскую отчётность. Отчётным годом для неё будет период с 1 января до даты записи в ЕГРЮЛ о прекращении деятельности. Например, если запись внесена 14 апреля 2020 года, то последняя бухотчётность составляется за период с 1 января до 13 апреля 2021 года.

Отчётность формируется в обычном порядке, то есть закрываются счета учёта прибылей и убытков и рассчитывается чистая прибыль. Прибыль затем используется на цели, прописанные в договоре о присоединении.

Бухгалтерская отчётность отправляется только в налоговую инспекцию, где числится компания. В статистику бухгалтерскую отчётность отправляют только:

- компании, отчётность которых содержит сведения, отнесённые к гостайне;

- компании в определённых случаях, которые устанавливает Правительство РФ.

Так как к моменту отправки отчётности сама организация уже прекратит существование, то это обязанность переходит на правопреемника.

В процессе присоединения собственная деятельность правопреемника продолжается. Поэтому на дату прекращения деятельности присоединённой компании им, как обычно, формируется отчётность в виде баланса, отчёта о финансовых результатах, отчёта о движении денежных средств.

Передаточный акт

Формировать передаточный акт в случае присоединения необязательно. Факт правопреемства может быть подтверждён выпиской из ЕГРЮЛ. Отказать в государственной регистрации реорганизации из-за отсутствия передаточного акта ФНС России не вправе.

Перейдём к рассмотрению налоговой отчётности и уплате налогов

Общее правило: компания, присоединяющаяся к другой компании, сама отправляет налоговые декларации за последний период, если успеет до снятия с учёта в ЕГРЮЛ. (П. 5 ст. 84 НК РФ, Письма Минфина России от 17.12.2020 № 03-03-06/1/110695, от 09.02.2018 № 03-03-06/1/7849.)

Предоставить отчётность нужно по месту учёта (п. 3 ст. 80 НК РФ).

Последний отчётный период, за который нужно отчитаться, зависит от того, какой налоговый период установлен по конкретному налогу. К примеру, по НДС налоговым периодом является квартал, по акцизам — это календарный месяц, а по НДФЛ, прибыли и налогу на имущество — это календарный год.

Получается, что организация-правопреемник сдаёт два пакета отчётности:

- налоговые декларации за себя. Отчётность составляется без учёта показателей деятельности присоединившейся компании и отправляется в налоговую в общем порядке; (Письмо ФНС России от 31.10.2017 № СД-4-3/22085@.)

- налоговые декларации за присоединившуюся организацию.

Сроки подачи отчётности за присоединившуюся организацию общие, реорганизация на них не влияет. (П. 3 ст. 50 НК РФ, п. 1 Письма ФНС России от 02.07.2019 № СД-4-3/12868@.).

Налоговая отчётность за присоединившуюся организацию отправляется по месту учёта правопреемника. (П. 3 ст. 80 НК РФ)

Обратите внимание на статью нашего эксперта о важных изменениях в Налоговом кодексе РФ, внесенных Федеральным законом от 02.07.2021 № 305-ФЗ.

Рассмотрим, как заполнить и сдать декларации и расчёты по отдельным налогам.

Что учесть при составлении декларации по прибыли?

Декларация за присоединившуюся организацию формируется в общем порядке со следующими особенностями.

В титульнике указываются:

В разделе 1 проставляется код ОКТМО по месту нахождения прежней компании.

Что учесть при сдаче декларации по НДС при присоединении?

Титульник в декларации за присоединившуюся организацию составляется в общем порядке со следующими особенностями.

В разделе 1 ставится код ОКТМО муниципального образования, где правопреемник уплачивает налог.

В остальном нужно придерживаться общего порядка.

Что учесть при сдаче декларации по налогу на имущество по реорганизуемой компании?

Декларация за последний налоговый период за присоединившуюся организацию заполняется так же, как это сделала бы сама реорганизованная организация.

По особым правилам заполняется титульник.

В верхней его части указываются:

Правопреемник реорганизованной компании сдаёт декларацию в общий срок, так как для этих случаев специальных правил нет.

Отправка отчетности напрямую из 1С экономит время и сокращает затраты. Не нужно посещать налоговую инспекцию и другие контролирующие органы лично.

Что учесть при сдаче декларации по УСН при присоединении?

Декларацию по УСНО за присоединившуюся организацию предоставляет правопреемник. Срок общий — не позже 31 марта года, следующего за истекшим годом.

Немного об особенностях заполнения декларации в таком случае.

Что учесть при сдаче отчётности по НДФЛ при присоединении?

В отношении предоставления 6-НДФЛ и уплаты НДФЛ с доходов, которые выплачены до дня государственной регистрации, обязанность лежит на присоединяемой компании. А после государственной регистрации обязанности налогового агента исполняются правопреемником.

Немного об особенностях заполнения расчёта в таком случае.

ОКТМО проставляется новой реорганизованной компании.

Отчётность отправляется в налоговую по месту учёта по месту нахождения правопреемника.

Что учесть при сдаче расчёта по страховым взносам?

Как известно, страховые взносы уплачиваются в течение расчётного периода по итогам каждого календарного месяца в срок не позднее 15-го числа следующего календарного месяца. Также Налоговый кодекс разрешает уплатить страховые взносы досрочно.

Следовательно, присоединяемая организация может заплатить страховые взносы пораньше, до момента государственной регистрации прекращения деятельности. Если она этого не сделает, то обязанность по уплате взносов и сдаче расчётов переходит на правопреемника.

Немного об особенностях заполнения расчёта в таком случае.

Если присоединение завершено до конца календарного года, то последним налоговым периодом является время с 1 января этого года до дня завершения ликвидации (реорганизации).

Как видим, процесс реорганизации в форме присоединения, с одной стороны, может показать сложным и трудозатратным. А с другой стороны, это отличный способ не только избежать ликвидации компании, но и оптимизировать деятельность, расширить производственные сферы, минимизировать налоги. Если придерживаться алгоритма и порядка заполнения отчётности, то процесс реорганизации пройдёт достаточно легко.

Здесь мы рассказывали о том, почему ведение бухгалтерского учёта выгодно переводить на аутсорсинг.

Вопрос

Компания в течение 2021 года присоединилась к другой компании. Куда подавать последние налоговые декларации?

Ответ

Вопрос

У компании есть льготы по налогу на имущество. В течение года она присоединилась к другой компании. После реорганизации налоговики требуют предоставить пояснения по льготам. Как подать пояснения, если компании уже не существует?

Ответ

Тогда правопреемник формирует и направляет пояснения в виде реестра в электронном виде в течение пяти рабочих дней с даты получения требования.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация - ООО "Ромашка" на ОСНО в феврале 2021 года приняла решение реорганизоваться путем присоединения к другому ООО - "Василек".

Какая из организаций и в какие сроки обязана отчитаться по сотрудникам ООО "Ромашка" (НДФЛ, СЗВ-М, СЗВМ-СТАЖ)?

Рассмотрев вопрос, мы пришли к следующему выводу:

В общем случае все свои налоговые обязательства по представлению деклараций (расчетов, справок) и уплате налогов (взносов), в том числе за последний налоговый (отчетный) период, присоединяемое общество осуществляет самостоятельно до дня его прекращения.

Расчет по форме 6-НДФЛ за последний отчетный период (год) может быть представлен либо самим ООО "Ромашка" - в срок до момента внесения записи в ЕГРЮЛ о его прекращении, либо присоединяющим ООО "Василек" - в общеустановленный для годовой отчетности срок, то есть не позднее 1 апреля 2022 года.

Сведения персонифицированного учета по форме СЗВ-СТАЖ за год и по форме СЗВ-М за последний месяц по уволенным работникам должны быть представлены самим присоединяемым ООО "Ромашка" в срок не позднее дня обращения в налоговый орган с документами для внесения в ЕГРЮЛ записи о прекращении его деятельности. Если этого не сделано, то представить сведения персонифицированного учета должен правопреемник - ООО "Василек".

Обоснование вывода:

При реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица (п. 4 ст. 57 ГК РФ, ст. 16 Федерального закона от 08.08.2001 N 129-ФЗ). При этом к реорганизованному лицу переходят права и обязанности присоединенного юридического лица (п. 2 ст. 58 ГК РФ).

Отчетность по НДФЛ

Положения НК РФ не предусматривают специального порядка (равно как и сроков) представления налоговых деклараций при реорганизации юридического лица.

То есть находясь в процессе реорганизации, общество самостоятельно в общем порядке исполняет обязанности налогоплательщика, налогового агента, к числу которых относится уплата налогов и представление налоговых деклараций (расчетов) (п. 1 ст. 23, ст. 44, 45, 80 НК РФ).

В целях исполнения обязанностей налогового агента по НДФЛ и в целях определения расчетного периода по страховым взносам даты начала и завершения налогового (расчетного) периода определяются с учетом положений, установленных п. 3.5 ст. 55 НК РФ.

При прекращении организации путем ликвидации или реорганизации последним налоговым (расчетным) периодом для нее является период времени с начала календарного года до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации.

Если организация создана и прекращена путем ликвидации или реорганизации в течение календарного года, налоговым (расчетным) периодом для такой организации является период со дня создания организации до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации.

Например, если датой внесения в ЕГРЮЛ сведений о прекращении ООО "Ромашка" будет 21 мая 2021 г., то последним налоговым периодом для нее по НДФЛ и страховым взносам будет период с 01.01.2021 по 20.05.2021.

Для присоединяющей организации (ООО "Василек") налоговые и отчетные периоды не изменяются.

Исполнение обязанностей по уплате налогов реорганизованного юридического лица в силу п. 2 ст. 50 НК РФ возлагается на его правопреемника (правопреемников) независимо от того, были ли известны до завершения реорганизации правопреемнику (правопреемникам) факты и (или) обстоятельства неисполнения или ненадлежащего исполнения реорганизованным юридическим лицом указанных обязанностей. Правопреемник (правопреемники) должен уплатить все пени, причитающиеся по перешедшим к нему обязанностям, а также причитающиеся суммы штрафов, наложенных на юридическое лицо за совершение налоговых правонарушений до завершения его реорганизации.

При этом правопреемник реорганизованного юридического лица при исполнении возложенных на него настоящей статьей обязанностей по уплате налогов и сборов пользуется всеми правами, исполняет все обязанности в порядке, предусмотренном НК РФ для налогоплательщиков.

При присоединении одного юридического лица к другому юридическому лицу правопреемником присоединенного юридического лица в части исполнения обязанности по уплате налогов признается присоединившее его юридическое лицо (п. 5 ст. 50 НК РФ).

Таким образом, налоговые обязанности, не исполненные присоединяемым ООО "Ромашка", исполняются его правопреемником - ООО "Василек" в порядке, установленном ст. 50 НК РФ (пп. 1, 5, 11 ст. 50 НК РФ). При этом реорганизация юридического лица не изменяет сроков исполнения обязанностей по уплате налогов правопреемником (п. 3 ст. 50 НК РФ). Поэтому уплата налогов осуществляется правопреемником в сроки, установленные для конкретных налогов положениями части второй НК РФ

При представлении отчетности в 2021 году следует учитывать изменения в п. 2 ст. 230 НК РФ, касающиеся объединения двух форм отчетности по НДФЛ - 6-НДФЛ и 2-НДФЛ, которые были внесены еще в 2019 году Федеральным законом от 29.09.2019 N 325-ФЗ.

Однако сама форма нового (объединенного) расчета по форме 6-НДФЛ утверждена в конце 2020 года приказом ФНС России от 15.10.2020 N ЕД-7-11/753@ (далее - Порядок) и применяется с 01.01.2021.

Соответственно, начиная с отчетности за I квартал 2021 года налоговые агенты представляют единый расчет по форме 6-НДФЛ.

Согласно п. 2 ст. 230 НК РФ срок представления для расчета по форме 6-НДФЛ за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 марта года, следующего за истекшим налоговым периодом.

Сведения о доходах каждого работника (справки из приложения 1 к форме 6-НДФЛ) с 2021 года подлежат заполнению только по итогам календарного года (абзац 2 п. 2 ст. 226 НК РФ, п. 5.1 Порядка). То есть при подаче расчета за I квартал, полугодие, девять месяцев 2021 года указанные справки организации не заполняют.

При этом НК РФ (в том числе и ст. 230 НК РФ) не содержит норм, устанавливающих иные сроки уплаты НДФЛ налоговым агентом и представления соответствующей отчетности в налоговые органы за последний расчетный период при реорганизации налогового агента.

В силу нормы п. 5 ст. 230 НК РФ (действующей с 1 января 2018 года) в случае неисполнения реорганизованной (реорганизуемой) организацией (независимо от формы реорганизации) до момента завершения реорганизации обязанностей по представлению расчета по форме 6-НДФЛ и справок 2-НДФЛ данные формы отчетности подлежат представлению правопреемником (правопреемниками) в налоговый орган по месту своего учета (п. 5 ст. 230 НК РФ).

В п. 2.2 Порядка предусмотрено, что именно организация-правопреемник представляет в налоговый орган по месту своего нахождения расчет 6-НДФЛ за последний период представления (то есть за период до внесения записи в ЕГРЮЛ о прекращении ООО "Ромашка") и уточненные Расчеты за реорганизованную организацию (аналогичная норма содержалась и в п. 2.2 Старого порядка заполнения 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 N ММВ-7-11/450@).

Напомним, что налогоплательщик, налоговый агент (в случае удержания налога из доходов налогоплательщика) и плательщик страховых взносов вправе исполнить обязанность по уплате налогов и страховых взносов досрочно (пп. 1, 8, 9 ст. 45 НК РФ).

Поэтому отчетность по НДФЛ может быть представлена самой реорганизуемой организацией до завершения ее реорганизации в инспекцию по месту постановки на учет (письма УФНС России по г. Москве от 10.01.2018 N 13-11/001299@, от 18.08.2009 N 16-15/097377). После внесения в ЕГРЮЛ записи о прекращении организации присоединяемое общество перестает существовать, все обязанности по представлению отчетности и уплате НДФЛ переходят к правопреемнику - присоединяющему обществу, на которое возлагается обязанность по представлению соответствующих расчетов и справок по НДФЛ - в общеустановленный для годовой отчетности срок.

Следовательно, за последний отчетный период (исходя из примера - с 01.01.2021 по 20.05.2021) представить расчет по форме 6-НДФЛ (с включением Приложения N 1 к Расчету "Справка о доходах и суммах налога физического лица") за сотрудников ООО "Ромашка" необходимо:

- либо самому ООО "Ромашка" - в срок до момента внесения записи в ЕГРЮЛ о ее прекращении (т.е. по 20.05.2021),

- либо присоединяющему ООО "Василек" - в общеустановленный для годовой отчетности срок, то есть не позднее 1 апреля 2022 года.

Сведения персонифицированного учета по форме СЗВ-М и СЗВ-СТАЖ

В общем случае на основании п. 2 ст. 8, п. 2 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" (далее - Закон N 27-ФЗ), постановления Правления ПФР от 06.12.2018 N 507п страхователь обязан ежегодно представлять в орган ПФР по месту регистрации сведения о каждом работающем у него застрахованном лице по форме "Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)".

Сведения представляются один раз в год не позднее 1 марта года, следующего за отчетным годом.

Кроме того, СЗВ-СТАЖ представляется в ПФР при обращении работника за назначением пенсии. В этом случае СЗВ-СТАЖ необходимо сдать в ПФР в течение трех календарных дней со дня обращения работника к страхователю с соответствующим заявлением о предоставлении индивидуальных сведений.

Согласно п. 2.2 ст. 11 Закона N 27-ФЗ, постановлению Правления ПФР от 01.02.2016 N 83п страхователь ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом - месяцем, представляет в орган ПФР сведения о каждом работающем у него застрахованном лице по форме СЗВ-М.

В соответствии с п. 3 ст. 11 Закона N 27-ФЗ при реорганизации страхователя - юридического лица он представляет сведения, предусмотренные пп. 2-2.4 данной статьи, в течение одного месяца со дня утверждения передаточного акта (разделительного баланса), но не позднее дня представления в налоговый орган документов для государственной регистрации юридического лица, создаваемого путем реорганизации. В случае реорганизации страхователя - юридического лица в форме присоединения к другому юридическому лицу он представляет сведения об уволенных работниках не позднее дня представления в налоговый орган документов для внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица.

Аналогичная норма предусмотрена в п. 2 ст. 9 Закона N 27-ФЗ в части представления сведений, предусмотренных подп. 1-8 п. 2 ст. 6 Закона N 27-ФЗ.

Иных особенностей представления сведений в ПФР, а также положений о правопреемстве Законом N 27-ФЗ не установлено.

Из данной нормы следует, что именно присоединяемое общество (ООО "Ромашка") обязано представить в ПФР по своим увольняемым работникам сведения персонифицированного учета за последний отчетный период, в том числе по форме СЗВ-СТАЖ за год и по форме СЗВ-М за последний месяц.

При этом срок подачи сведений - не позднее дня обращения в налоговый орган с документами для внесения в ЕГРЮЛ записи о прекращении его деятельности (а не даты внесения в ЕГРЮЛ такой записи).

В случае, когда увольнение работников производится после даты подачи в ФНС документов для внесения в ЕГРЮЛ записи о прекращении его деятельности, указанные отчеты могут быть представлены не позднее следующего дня (постановление Двадцатого ААС от 07.07.2020 N 20АП-3196/20 по делу N А54-1138/2020).

В случае если присоединяемая организация (ООО "Ромашка") не представит сведения в ПФР в установленный срок, то с учетом норм ст. 58 ГК РФ и ст. 50 НК РФ о правопреемстве (применяемой к таким правоотношениям) эту обязанность должен исполнить правопреемник (ООО "Василек").

Следует учитывать, что в силу ст. 75 ТК РФ реорганизация организации (слияние, присоединение, разделение, выделение, преобразование) не может являться основанием для расторжения трудовых договоров с работниками организации. Соответственно, если трудовые отношения с работниками присоединенного общества продолжаются у правопреемника на основании трудовых договоров, которые были заключены до проведения реорганизации, по таким работникам присоединяющее общество отчитывается в составе своей отчетности в общеустановленные сроки. В этой ситуации у правопреемника отсутствует обязанность отдельно отчитаться по таким работникам за присоединенное общество (постановление Четвертого ААС от 23.12.2020 N 04АП-6179/20 по делу N А19-9157/2020, постановление Архангельского областного суда от 18.03.2019 по делу N 4А-110/2019).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Реорганизация ООО в форме присоединения;

- Энциклопедия решений. Уплата налогов при реорганизации юридического лица;

-Энциклопедия решений. Налоговая отчетность реорганизуемых юридических лиц;

- Энциклопедия решений. Исчисление и уплата страховых взносов при ликвидации, реорганизации;

- Энциклопедия решений. Заполнение и представление 6-НДФЛ при реорганизации;

- Энциклопедия решений. Налоговый период по НДФЛ.

6 апреля 2021 г.

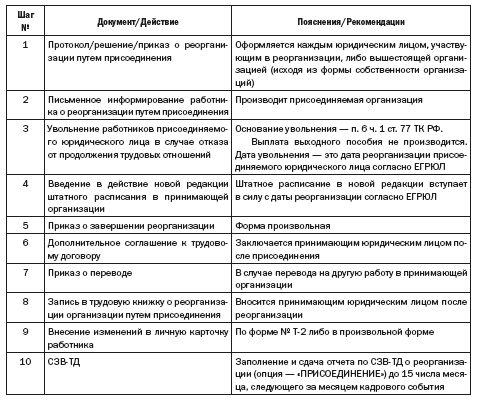

Первичным документом процедуры присоединения является решение учредителей[1]. Если учредителями являются два или более лица, принятое решение оформляется протоколом общего собрания. Решение о реорганизации в бюджетных организациях оформляется приказом вышестоящего органа, в чьем подчинении находятся присоединяемая и принимающая организации.

Наличие оформленного решения обязательно (п. 1 ст. 57 ГК РФ).

Особенности реорганизации путем присоединения закреплены в абз. 2 п. 4 ст. 57 ГК РФ. Согласно указанной норме, организация, к которой производится присоединение, считается реорганизованной с момента внесения в ЕГРЮЛ записи о прекращении деятельности присоединенной организации.

Присоединенное юридическое лицо прекращает свою деятельность, все его права и обязанности переходят к принимающей организации (п. 2 ст. 58 ГК РФ). Это касается и обязательств в рамках трудовых отношений.

Частью 2 ст. 75 ТК РФ установлено, что смена собственника имущества не является основанием для расторжения трудового договора с работниками, не являющимися руководителем организации, его заместителями и главным бухгалтером. То же закреплено и в отношении бюджетных организаций (ч. 5 ст. 75 ТК РФ).

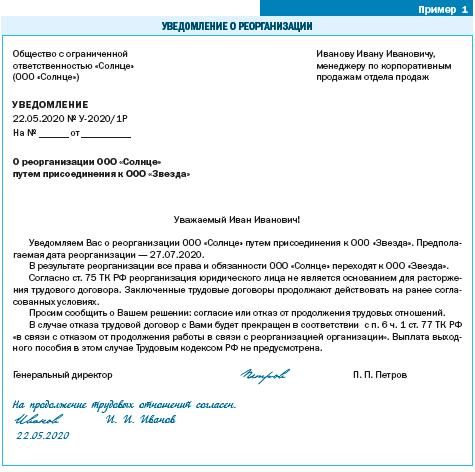

УВЕДОМЛЯЕМ РАБОТНИКОВ О РЕОРГАНИЗАЦИИ

О факте предстоящей реорганизации работодатель уведомляет работников. Поскольку они имеют право отказаться от продолжения работы после реорганизации, важно запросить у каждого согласие на продолжение трудовых правоотношений. В случае отказа трудовой договор с работником должен быть прекращен в соответствии с п. 6 ст. 77 ТК РФ (ч. 6 ст. 75 ТК РФ),

Анализ норм гражданского и трудового законодательства позволяет сделать вывод о необходимости вручения работникам присоединяемой организации письменного уведомления (пример 1), в котором следует отразить:

• переход к принимающей организации прав и обязанностей по заключенным трудовым договорам;

• необходимость выразить согласие или несогласие работника на продолжение работы;

• последствие отказа — увольнение, по которому не предусмотрена выплата выходного пособия (ст. 178 ТК РФ).

Оформление и вручение работникам уведомлений осуществляется работодателем до момента реорганизации.

Если работник отказался от продолжения трудовых отношений

Увольнение работников, отказавшихся от продолжения трудовых отношений в связи с присоединением, по мнению автора статьи, следует производить по текущему месту работы, так как трудовые отношения с организацией-правопреемником еще не возникли.

Увольнение по п. 6 ч. 1 ст. 77 ТК РФ должно состояться на дату реорганизации. Это последний день, когда присоединяемое юридическое лицо являлось действующим вплоть до 24 ч. 00 мин. Данная позиция подтверждена Высшим Арбитражным Судом РФ, давшим разъяснение о применении п. 8 ст. 63 ГК РФ. В Постановлении Президиума ВАС РФ от 17.04.2020 № 14140/11 по делу № А27-17017/2009, устанавливающему факт завершения ликвидации юридического лица, указано, что организация считается ликвидированной с даты, следующей за датой внесения в ЕГРЮЛ соответствующей записи.

Увольнение по п. 6 ч. 1 ст. 77 ТК РФ ранее даты реорганизации, внесенной в ЕГРЮЛ, может быть оспорено в суде и признано незаконным ввиду отсутствия данной возможности в Трудовом кодексе РФ. Следовательно, условия трудового договора, включая трудовую функцию, размер заработной платы и иные условия, должны быть сохранены с даты уведомления до даты реорганизации.

Нередко в связи с реорганизацией возникает необходимость сокращения штата работников принимающей организации, которое может быть осуществлено только после завершения присоединения.

Хотя увольнение работников по сокращению относится к компетенции работодателя[3], запуск этой процедуры в присоединяемой организацией после вручения работникам уведомлений о реорганизации имеет высокорисковый характер, а увольнение по п. 2 ч. 1 ст. 81 ТК РФ будет признано незаконным.

ОФОРМЛЯЕМ ТРУДОВЫЕ ОТНОШЕНИЯ С РАБОТНИКАМИ В ПРИНИМАЮЩЕЙ ОРГАНИЗАЦИИ

В принимающей организации на момент завершения присоединения должно быть утверждено новое штатное расписание, включающее должности для работников, которые переходят из присоединенной организации. Оно должно вступить в силу с даты регистрации изменений в ЕГРЮЛ.

Чтобы закрепить факт реорганизации, к трудовым договорам с работниками оформляются дополнительные соглашения. Если при реорганизации осуществляется перевод работника присоединяемой организации в другое структурное подразделение (включая обособленное) и/или на другую должность (профессию), в дополнительное соглашение необходимо включить это условие. (пример 2).

Если при реорганизации работник переводится на другую работу, оформляется приказ о переводе[5].

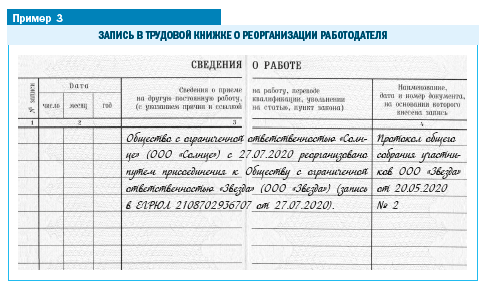

При заполнении раздела 4 трудовой книжки Роструд[8] рекомендует использовать реквизиты документов, в соответствии с которыми выносилось решение о реорганизации.

В личных карточках работников[9] отметка о реорганизации должна быть сделана в строке с наименованием работодателя.

Срок подачи сведений в 2020 г. — до 15 числа календарного месяца, следующего за месяцем кадрового события.

ПОДВОДИМ ИТОГИ

[1] или органа юридического лица, уполномоченного на это учредительными документами.

[2]Пункт 1.2. Доклада с руководством по соблюдению обязательных требований, дающих разъяснение, какое поведение является правомерным, а также разъяснение новых требований нормативных правовых актов за II квартал 2019 года (далее — Доклад Роструда).

[4] Пункт 1.2. Доклада Роструда.

[6] Утверждена постановлением Минтруда от 10.10.2003 № 69 (ред. от 31.10.2016).

[8] Письмо от 05.09.2006 № 1553-6.

[9] Унифицированные формы Т-2 и Т-2ГС, утв. Постановлением № 1.

А. Ф. Горбачева,

юрист-методолог по трудовым отношениям, кадровый аудитор, канд. социол. наук, Master of business administration

Читайте также: