Доплата за ученую степень налог на прибыль

Обновлено: 19.05.2024

Наличие в штате работника, имеющего ученую степень, требует от бухгалтеров и кадровых работников учреждений специальных знаний. Данный материал поможет им корректно решить вопросы, возникающие в кадровом, бухгалтерском и налоговом учете в отношении этого работника.

Согласно законодательству РФ существуют две ученые степени:

Соответствующая ученая степень присуждается гражданам, защитившим квалификационную работу - диссертацию на соискание ученой степени кандидата наук или диссертацию на соискание ученой степени доктора наук по совокупности научных работ.

В соответствии с Постановлением Правительства РФ N 74 ученая степень кандидата наук присуждается советом по защите диссертаций на соискание ученой степени кандидата наук, на соискание ученой степени доктора наук (далее - диссертационный совет ) по результатам публичной защиты диссертации соискателем, имеющим высшее профессиональное образование.

Постановление Правительства РФ от 30.01.2002 N 74 "Об утверждении единого реестра ученых степеней и ученых званий и Положения о порядке присуждения ученых степеней".

Порядок формирования и организации работы диссертационного совета, права и обязанности организации, на базе которой создается диссертационный совет, утверждены Приказом Минобрнауки России от 12.12.2011 N 2817 "Об утверждении Положения о совете по защите диссертаций на соискание ученой степени кандидата наук, на соискание ученой степени доктора наук".

Ученая степень доктора наук присуждается диссертационным советом по результатам публичной защиты диссертации соискателем, имеющим ученую степень кандидата наук.

Документы, подтверждающие наличие ученой степени

Наличие у гражданина ученой степени подтверждается соответствующим документом государственного образца об ученой степени: дипломом кандидата наук или дипломом доктора наук .

Закон РФ от 10.07.1992 N 3266-1 "Об образовании" (далее - Закон об образовании).

В целях информационно-технологического обеспечения проверки подлинности таких документов сведения о выданных документах государственного образца об ученых степенях (о дипломе кандидата наук или доктора наук) вносятся в федеральный реестр документов государственного образца об образовании, об ученых степенях и ученых званиях. Формирование и ведение указанного реестра на электронных носителях организует федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору в сфере образования (Рособрнадзор ) (ст. 27 Закона об образовании).

Постановление Правительства РФ от 17.06.2004 N 300 "Об утверждении Положения о Федеральной службе по надзору в сфере образования и науки".

В соответствии с Постановлением Правительства РФ N 74 Минобрнауки выдает диплом доктора наук на основании решения диссертационного совета о присуждении ученой степени и положительного заключения ВАК при Минобрнауки, диплом кандидата наук - на основании решения диссертационного совета.

Решение о присуждении ученой степени доктора наук и кандидата наук вступает в силу со дня принятия Минобрнауки решения (издания приказа) о выдаче диплома. Таким образом, приказ Минобрнауки о выдаче дипломов об ученых степенях свидетельствует о наличии у соискателей ученых степеней соответствующей ученой степени и праве указанных лиц на выплату надбавок, предусмотренных законодательством РФ, к должностным окладам за ученые степени.

Приказы Минобрнауки о выдаче дипломов кандидата наук и доктора наук размещаются на официальном сайте этого Министерства (http://vak.ed.gov.ru). Приведенные выше разъяснения даны в Письме Минобрнауки России от 18.01.2012 N СИ-32/09 "О вопросах присуждения ученых степеней и выплате надбавок за них".

Для справки. Формы свидетельств о признании и об установлении эквивалентности документов иностранных государств об ученых степенях и ученых званиях на территории РФ утверждены Приказом Минобрнауки России от 30.08.2011 N 2240 "Об утверждении форм свидетельств о признании и об установлении эквивалентности документов иностранных государств об ученых степенях и ученых званиях на территории Российской Федерации" (Приложения 1, 2). При этом указанное свидетельство действительно с подлинником документа иностранного государства об ученом звании (ученой степени) и его нотариально заверенным переводом.

Следует ли указывать сведения о получении соответствующей ученой степени в трудовой книжке работника? Согласно п. 26 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденных Постановлением Правительства РФ от 16.04.2003 N 225 "О трудовых книжках", изменение записей о фамилии, об имени, отчестве и о дате рождения, а также об образовании, о профессии и специальности работника производится работодателем по последнему месту работы на основании паспорта, свидетельства о рождении, браке, расторжении брака, об изменении фамилии, имени, отчества и других документов. На титульном листе трудовых книжек делается запись об образовании (основном общем, среднем общем, начальном профессиональном, среднем профессиональном, высшем профессиональном и послевузовском профессиональном). Она может вноситься только на основании надлежаще заверенных документов (аттестата, удостоверения, диплома) (Постановление Минтруда России от 10.10.2003 N 69 "Об утверждении Инструкции по заполнению трудовых книжек").

Таким образом, при представлении документа о полученном новом образовании работодатель вносит исправления в соответствующие сведения.

Доплата за ученую степень

Законодательством РФ предусмотрена ежемесячная доплата за ученую степень. При этом доплату за ученую степень устанавливают только работникам, занимающим штатные должности в федеральных государственных учреждениях (организациях) науки и федеральных государственных высших учебных заведениях, ученые степени по которым предусмотрены тарифно-квалификационными требованиями. Доплату за ученую степень устанавливают независимо от ведомственной принадлежности указанных заведений. Ее размеры следующие:

- за ученую степень доктора наук - 7000 руб.;

- за ученую степень кандидата наук - 3000 руб.

Ежемесячные доплаты за ученые степени доктора наук и кандидата наук не применяются в отношении работников, которым установлены оклады за звания действительного члена и члена-корреспондента государственных академий наук (п. п. 3, 4 Постановления Правительства РФ N 807 ).

Постановление Правительства РФ от 06.07.1994 N 807 "Об установлении окладов за звания действительных членов и членов-корреспондентов Российской академии наук, Российской академии медицинских наук, Российской академии сельскохозяйственных наук, Российской академии образования, Российской академии художеств и Российской академии архитектуры и строительных наук и доплат за ученые степени доктора наук и кандидата наук".

Если работник, имеющий ученую степень доктора или кандидата наук, работает по совместительству или неполный рабочий день, доплата за ученую степень устанавливается пропорционально отработанному времени (Письмо Миннауки России, Минтруда России от 23.08.1994 N 1623-РБ "Об установлении доплат за ученые степени доктора и кандидата наук").

Обратите внимание! В соответствии с пп. "к" п. 2 Постановления Правительства РФ от 24.12.2007 N 922 "Об особенностях порядка исчисления средней заработной платы" надбавки и доплаты к тарифным ставкам, окладам (должностным окладам) за ученую степень учитываются при расчете среднего заработка независимо от источников этих выплат.

Налогообложение доплаты за ученую степень

НДФЛ. В соответствии с п. 2 ст. 226 НК РФ агент обязан исчислить и уплатить НДФЛ в отношении всех доходов налогоплательщика, источником которых является агент. Кроме того, на основании п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло. Значит, доход работника в виде доплаты за ученую степень включается в налоговую базу по НДФЛ.

Страховые взносы от несчастных случаев на производстве и профессиональных заболеваний. На основании ст. 20.1 Федерального закона N 125-ФЗ страховые взносы начисляются на выплаты и вознаграждения, выплачиваемые страхователями в пользу застрахованных лиц в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы. Таким образом, на сумму доплаты за ученую степень нужно начислять страховые взносы.

Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний".

Страховые взносы во внебюджетные фонды. База для начисления страховых взносов для плательщиков страховых взносов - учреждений определяется как сумма выплат и иных вознаграждений, предусмотренных ч. 1 ст. 7 Федерального закона N 212-ФЗ , начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в ст. 9 Федерального закона 212-ФЗ. На основании ч. 1 ст. 7 Федерального закона N 212-ФЗ объектом обложения страховыми взносами для плательщиков страховых взносов - учреждений признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг. В ст. 9 Федерального закона N 212-ФЗ среди сумм, не подлежащих обложению страховыми взносами, доплаты за ученую степень не значатся. Отсюда можно сделать вывод, что доплата докторам наук и кандидатам наук за ученую степень подлежит обложению страховыми взносами во внебюджетные фонды.

Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования".

Однако автор считает своим долгом уведомить читателей, что в период действия гл. 24 "Единый социальный налог" НК РФ (до 2010 г.) имели место судебные решения, согласно которым доплата за ученую степень не облагалась ЕСН на основании п. 3 ст. 236 НК РФ, так как ее нельзя учесть при налогообложении прибыли (Постановления ФАС МО от 28.09.2006, 05.10.2006 N КА-А40/9312-06-П, от 06.04.2006, 30.03.2006 N КА-А40/2484-06).

Автор полагает, что данный вопрос открыт, и надеется на разъяснения со стороны налоговых органов.

Налог на прибыль организаций (в отношении доплат за ученую степень, установленных в рамках приносящей доход деятельности). В соответствии с Налоговым кодексом к расходам на оплату труда относятся начисления стимулирующего характера, включая премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели (п. 2 ст. 255 НК РФ). Кроме того, на основании п. 25 ст. 255 НК РФ к расходам на оплату труда могут быть отнесены любые выплаты в пользу работников, предусмотренные трудовыми и (или) коллективными договорами.

Таким образом, по мнению автора, доплата за ученую степень признается в качестве расхода при исчислении налога на прибыль организаций.

Однако есть примеры судебных решений, в которых указывается, что доплата работникам за ученую степень не относится ни к одному из перечисленных в ст. 255 НК РФ начислений и не может включаться в состав расходов по оплате труда (см. указанные выше Постановления ФАС МО).

"Учреждения физической культуры и спорта:

бухгалтерский учет и налогообложение"

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности. --> Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

Что такое надбавка за ученую степень? Положена ли доплата за кандидата наук в школе, техникуме, колледже, ВУЗе? Выплачивают ли дополнительные деньги научным сотрудникам, работающим в иных областях? Как происходит налогообложение дополнительных выплат? Есть ли еще привилегии, предназначенные для кандидатов и докторов наук? Ответы далее.

Нормативная база

Основными нормативными актами, утвержденными в Российской Федерации, регулирующими вопросы дополнительной оплаты за наличие степени ученого или ученого звания, являются:

- Федеральный закон №273 (Закон об образовании в РФ), регламентирующим порядок доплат за ученую степень научным работникам и преподавательскому составу.

- Постановление Правительства №343, которым определяются надбавки за ученую степень военнослужащих и отдельных работников федеральных органов, относящихся к исполнительной власти.

Дополнительные выплаты также могут регулироваться внутренними законами отдельных учебных заведений и научных организаций.

Кому положена надбавка

В соответствии с ФЗ №273 с 2013 года в России за ученую степень кандидата наук в системе высшего образования предусмотрена доплата в размере 3 000 рублей, а степень доктора наук – 7 000 рублей. Согласно статьей 108 данного нормативного акта указанные выплаты включаются в должностной оклад работника после защиты диссертации и с момента получения диплома, одобренного Минобрнауки.

Следует дополнительно отметить, что:

- к преподавательскому составу относятся все преподаватели высших учебных заведений, ассистенты преподавателей, научные работники кафедры, профессора, деканы, доценты, заведующий кафедрой и иные административные лица, если помимо административной работы имеются часы работы со студентами;

- дополнительная оплата труда работников преподавательского состава образовательных и других учреждений производится, если ВУЗ относится к государственным учреждениям;

- надбавки не распространяются на педагогов школ, колледжей, техникумов, работников профессионального образования, не относящихся к высшей школе;

- дополнительные выплаты предусмотрены, если преподаватель ВУЗа имеет образование строго по профилю преподаваемой дисциплины. То есть кандидату юридических наук увеличат оклад только если он преподает юриспруденцию. Если кандидат философских наук преподает экономические науки, но стимулирующие выплаты не предусмотрены.

Аналогичные условия выплат распространяются за наличие ученой степени доктора.

Сотрудники органов внутренних дел

Работники органов внутренних дел также имеют право на дополнительные выплаты. В соответствии с Федеральным законом №78 в денежное довольствие включены следующие выплаты:

- Оклад, назначаемый по действующим тарифам и соответствующий занимаемой должности.

- Процентную надбавку за стаж работы.

- Надбавки для лиц, имеющих ученую степень.

- Иные доплаты в пределах средств, выделенных для МВД.

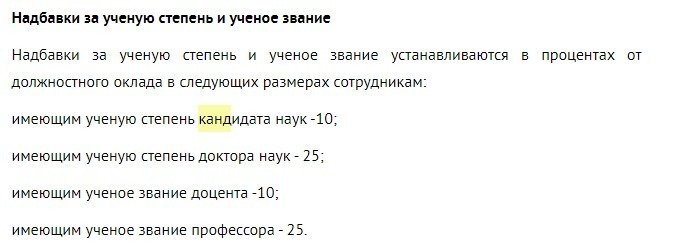

Надбавки за ученую степень установлены в размерах:

- 10% от оклада после защиты кандидатской диссертации;

- 15% от оклада после защиты докторской диссертации.

Дополнительно выплата надбавки производится:

- доцентам в размере 10%;

- профессорам – 15%.

Если размер дополнительной выплаты, установленной данными правилами, в том числе за кандидата или доктора наук менее надбавки, установленной законом для иных ученых, то соответствующим решением руководства производится перерасчет доплаты до установленного минимума. Это правило распространяется:

- на работников научно-педагогической сферы и руководящий состав высших образовательных учреждений МВД и организаций, относящихся к отрасли дополнительного профессионального образования;

- научных работников и руководителей научно-исследовательских центров, работающих в системе МВД;

- лиц, работающих в органах управления образованием.

Если научные сотрудники имеют более одной ученой степени, то выплата осуществляется только в одном случае. Основанием для надбавки признается больший размер доплаты, предусмотренный после предоставления соответствующих документов.

Вознаграждение судей

Согласно Федеральному закону №3121-1 ежемесячное денежное довольствие судьи образуется за счет следующих выплат:

- должностного оклада, установленного в соответствии с квалификационным классом работника судебной системы;

- ежемесячного поощрения;

- доплаты, предназначенной за время работы (выслугу лет);

- доплаты за ученую степень (ученое звание);

- доплаты за знание и использование в профессиональной деятельности иностранных языков.

Получение ученой степени дает право на доплату в размере:

- 5% от оклада за кандидата юридических наук или наличие ученого звания – доцент.

- 10% от оклада за доктора юридических наук или наличие звания ученого – профессор.

Налогообложение выплат

Как происходит налогообложение дополнительных выплат? В соответствии с требованиями Налогового Кодекса РФ (статья 255) любые доплаты, надбавки и иные начисления, имеющие стимулирующий характер, и выплачивающиеся за какие-либо профессиональные достижения относятся к экономически обоснованным затратам и снижают налогооблагаемую базу. Это означает, что налог на доходы физических лиц рассчитывается от суммы, не включающей в себя надбавки на кандидатскую (докторскую) ученую степень.

Однако важно учитывать, что стимулирующие выплаты входят в объект обложения страховыми взносами. В базу, определяющую сумму страхового взноса включаются все вознаграждения и выплаты, которые производятся плательщиками в рамках трудовых отношений с работником и иных договоров правого характера, объектом которого является оказание каких-либо услуг или выполнение какой-либо работы.

Какие привилегии дает степень

Степень кандидата наук позволяет получить привилегии и в иных формах. К ним относятся:

Чтобы воспользоваться надбавками и привилегиями, предназначенными для кандидатов наук необходимо получить высшее образование, пройти обучение в аспирантуре или по форме соискательства, написать и защитить кандидатскую диссертацию. Подтверждающим возможность получения доплат и иных привилегий документов является диплом, утвержденный Министерством науки и образования РФ.

Читайте также: