Декларация о покупке автомобиля в налоговую 2021

Обновлено: 19.05.2024

Федеральный закон от 20.04.2021 № 100-ФЗ с изменениями в НК РФ ввёл с 1 января 2022 года (2021) упрощённое получение социальных, имущественных и инвестиционного налоговых вычетов по НДФЛ. Это новая ст. 221.1 Налогового кодекса и другие нормы. В данной статье даём инструкцию, как получить вычеты по новым правилам.

Общий подход

С подачи Минфина России законодатели упростили и ускорили порядок получения вычетов по НДФЛ. Это Федеральный закон от 20.04.2021 № 100-ФЗ с изменениями в НК РФ. Для некоторых их них не нужны подтверждающие документы и визит в налоговую.

Например, действующий до мая 2021 года механизм получения вычетов требует подачи налоговой декларации по форме 3-НДФЛ с подтверждающими право на вычеты документами. Только после этого человек может вернуть 13% подоходного налога от суммы ипотечного кредита и уплаченных процентов.

Упрощённый порядок подразумевает бесконтактное общение с налоговыми органами через личный кабинет на сайте ФНС. Право на получение вычета в таком формате налоговики будут проверять сами с помощью автоматизированной информационной системы.

Налоговый вычет при покупке недвижимости: если гражданин покупает имущество с использованием банков, налоговая берёт данные от кредитных организаций, предрассчитывает вычет и выкладывает его в личный кабинет. Останется только выбрать, на какой счет перевести средства. Это касается и вычетов на покупку, и на проценты по кредитам, и инвествычета с ИИС.

Работодатели станут получать подтверждение социального/имущественного вычета напрямую от налоговой, а не от сотрудника.

Новый подход сокращает сроки оформления и получения вычетов с 4-х до полутора месяцев.

Указанный Федеральный закон от 20.04.2021 № 100-ФЗ начинает действовать с 1 января 2022 года, но многие ключевые нормы уже с мая 2021 года.

На какие виды вычетов распространяется новый порядок

Это несколько видов налоговых вычетов по НДФЛ:

ВИД ВЫЧЕТА

НОРМА НК РФ

- по целевым займам (кредитам), фактически израсходованным на новое строительство либо покупку жилья;

- по кредитам (займам), полученным от банков либо организаций на рефинансирование кредитов на новое строительство либо покупку жилья.

Упрощённое получение имущественных и инвествычета

Чем руководствоваться

Упрощенный порядок получения инвестиционного и имущественных налоговых вычетов (на покупку жилья, уплату процентов по ипотеке и в сумме внесенных на ИИС денежных средств) с 20 (21) мая 2021 года регулирует новая ст. 221.1 НК РФ. Что касается социальных вычетов за обучение, лечение и добровольное страхование, то нормы о них просто уточнены.

Новый порядок распространяется на вычеты, право на которые возникло у физлица с 1 января 2020 года. То есть, нормы ст. 221.1 НК РФ имеют обратную силу (Федеральный закон от 20.04.2021 № 100-ФЗ).

Заявление

Для получения вычетов в упрощённом порядке нужно подать заявление.

Срок подачи – по окончании налогового периода (календарного года), не более чем за 3 года, предшествующие году подачи заявления.

Условие предоставления вычетов в упрощённом порядке – наличие в налоговом органе сведений о доходах физлица и суммах налога, исчисленных, удержанных и перечисленных налоговым агентом в бюджет. Это расчеты по форме 6-НДФЛ и справки о доходах и налоге, представленные работодателем(-ями) за соответствующие периоды.

Для вычета за внесение денег на ИИС нужно наличие в налоговом органе сведений, подтверждающих факт зачисления плательщиком средств на этот счет. Их сообщает налоговый агент.

В заявлении для возврата денежных средств нужно указать реквизиты открытого физлицом счета в банке (не путать с номером на банковской карте).

Заявление заполняют и отправляют через личный кабинет налогоплательщика по формату, который утверждает ФНС России.

О самой возможности получения вычета в упрощенном порядке укажет автоматически предзаполненное заявление на вычет в личном кабинете на сайте ФНС, сформированное по итогам 20-дневной проверки полученных от банка сведений. Там же можно отследить процесс получения вычета – с момента подписания предзаполненного заявления до возврата НДФЛ.

Таким образом, до появления предзаполненного заявления в личном кабинете от налогоплательщика не требуется никаких действий.

Отметим, что с 2021 года действует новый подход: право на имущественный вычет возникает с момента госрегистрации права собственности, а не с момента получения документа (свидетельства) на объект.

Другие документы для получения имущественных и инвествычета упрощённо по общему правилу не нужны. Необходимые и актуальные сведения налоговая в рамках обмена информацией получает от налоговых агентов, банков, Росреестра. Перечень банков – участников будет актуализироваться в специальном разделе на сайте ФНС.

Сроки рассмотрения заявления

- не позднее 20 марта года, следующего за истекшим налоговым периодом, – в отношении сведений, представленных налоговым агентом или банком до 1 марта;

- в течение 20 рабочих дней после дня представления сведений – в отношении представленных налоговым агентом или банком сведений после 1 марта года, следующего за истекшим налоговым периодом.

Камеральная проверка заявления – это анализ налоговиками соблюдения требований ст. 221.1 НК РФ и иных условий получения налоговых вычетов. По общему правилу она длится 30 календарных дней со дня подачи заявления.

Срок проверки заявления на вычеты могут продлить до 3-х месяцев, если до её окончания налоговый орган установит признаки, указывающие на возможное нарушение налогового законодательства. Такое решение будет отражено в личном кабинете в течение 3-х дней с даты принятия.

При одновременной подаче заявления (нескольких заявлений) и декларации 3-НДФЛ за один налоговый период – камеральная проверка в отношении каждого документа начинается с даты регистрации согласно очередности их направления в налоговый орган.

Решение по заявлению

ЕСЛИ НЕТ НАРУШЕНИЙ

ЕСТЬ НАРУШЕНИЯ

- о привлечении к налоговой ответственности;

- об отказе в привлечении к ней;

- о проведении дополнительных мероприятий налогового контроля.

А также одно из решений:

- о предоставлении вычета полностью;

- об отказе в предоставлении вычета полностью;

- о предоставлении вычета частично;

- об отказе в предоставлении вычета частично.

Закон не предусматривает возможности дать пояснения или внести соответствующие исправления в заявление на вычет.

Возврат вычета

При наличии недоимки по НДФЛ, иным налогам, задолженности по пеням и/или штрафам налоговый орган самостоятельно делает зачет суммы налога, подлежащей возврату в связи с предоставлением налогового вычета. Срок принятия такого решения – 2 дня после дня принятия решения о предоставлении вычета полностью или частично.

Если есть что возвращать, налоговый орган в течение 10 дней со дня принятия решения направляет его в территориальный орган Федерального казначейства. Тот, в свою очередь, в течение 5 дней делает возврат.

При нарушении срока возврата вычета с 16-го дня после принятия решения о его предоставлении начисляются проценты по ставке рефинансирования ЦБ, актуальной в дни нарушения срока возврата.

Отмена решения о вычете

Налоговый агент или банк могут представить уточненные сведения, приводящие к уменьшению суммы налога, возвращенной физлицу в связи с предоставлением вычета. Тогда ИФНС в течение 5 дней принимает решение об отмене полностью или частично решения о предоставлении вычета полностью или частично.

В течение 3-х дней такое решение с суммой подлежащих возврату физлицом налога и/или процентов размещают в личном кабинете.

Возместить бюджету излишне полученное в рамках вычета нужно в течение 30 календарных дней со дня направления указанного решения через личный кабинет.

На суммы, которые физлицо должно вернуть, начисляются проценты по ставке рефинансирования ЦБ в период пользования бюджетными средствами. Это происходит с даты поступления денег на счет или даты решения о зачете до даты принятия решения об отмене вычета.

В случае неуплаты или неполной уплаты в течение 30 календарных дней подлежащих возврату сумм налога в личный кабинет в течение 20 дней направят требование об уплате налога и/или процентов. Если его проигнорировать, налоговая запустит процедуру взыскания по ст. 48 НК РФ.

При прекращении доступа налогоплательщика к личному кабинету документы ИФНС направляет по почте заказным письмом.

Особенности упрощенного получения социальных вычетов

С вычетами за обучение, лечение и по взносам на добровольное страхование жизни порядок несколько иной. Согласно новой редакции ст. 219 НК РФ, для их получения нужно не только заявление в налоговую, но и подтверждающие документы.

Заявление и документы можно подать 3 способами:

- в письменной форме;

- в электронной по ТКС;

- через личный кабинет на сайт ФНС.

Срок рассмотрения заявления – 30 календарных дней со дня подачи. В этом же срок налоговая сообщает через ЛК о результатах рассмотрения, а также сама предоставляет налоговому агенту (а не плательщику, как сейчас) подтверждение права физлица (работника) на получение соцвычетов. Естественно, возможен и отрицательный исход, когда выявлено отсутствие права на такой вычет.

Выводы

Упрощённый порядок получения имущественных и инвестиционного вычета по НДФЛ не отменяет действие общего порядка их предоставления – посредством подачи декларации 3-НДФЛ. Эти нормы тоже были соответственно уточнены.

Основное изменение в том, что при обращении физлица с письменным заявлением к работодателю (налоговый агент) подтверждение права на получение имущественных и социальных вычетов приходит сразу налоговому агенту, а не сначала работнику. Так, конечно, более логично.

Для уточнения возможности получения налоговых вычетов в упрощенном порядке можно обратиться к налоговому агенту (банку), с которым заключен договор на ведение ИИС или договор по приобретению имущества.

Налогоплательщики, имеющие личный кабинет на сайте ФНС, могут получить вычеты на покупку жилья, уплату процентов по ипотеке и в сумме внесенных на ИИС денежных средств в 2 раза быстрее и без необходимости направления декларации 3-НДФЛ и пакета подтверждающих право на вычет документов.

Для социальных вычетов на обучение и лечение даже при упрощённом порядке их получения помимо документов нужны подтверждающие документы. По имущественным и инвествычету налоговая должна собрать все сведения сама – от налоговых агентов, банков, Росреестра.

Не исключение, что порядок получения социальных вычетов на обучение и лечение будет упрощён ещё более. ФНС пока ищет механизмы, чтобы гражданам не собирать договоры и чеки.

Доход от продажи автомобиля облагается НДФЛ, но есть законные способы уменьшения налога, в том числе до нуля. Об этих способах на примерах расскажем в статье.

Когда НДФЛ с продажи автомобиля платить не нужно

Закон освобождает физлицо от уплаты налога на доходы от продажи автомобиля и другого движимого имущества, если это имущество находилось в его собственности 3 года и более. Подавать декларацию 3-НДФЛ в таком случае не нужно (п. 17.1 ст. 217 НК РФ).

При сроке владения автомобилем менее 3 лет требуется расчет НДФЛ и представление налоговой декларации (ст. 214.1, п.1 ст. 229 НК РФ). Хотя и в этом случае не всегда надо уплачивать налог: если налоговая база по реализации транспортного средства окажется равной нулю, ничего в бюджет по такой операции платить не придется.

Как законно не уплачивать НДФЛ с продажи автомобиля или существенно снизить его сумму, расскажем далее.

Способ 1. Снижаем налог с помощью имущественного вычета

Если вы продали автомобиль, принадлежащий вам менее трех лет, при расчете налога можно применить имущественный вычет в сумме 250 000 руб. (подп. 1 п. 2 ст. 220 НК РФ).

Этот способ применяется при соблюдении следующих условий:

- в год реализации автомобиля вы являлись налоговым резидентом;

- проданный транспорт не использовался в предпринимательской деятельности;

- у вас есть документы, подтверждающие полученный доход (договор купли-продажи, акт приема-передачи транспортного средства, платежные документы).

При небольшой стоимости продажи этот способ позволяет снизить НДФЛ до нуля.

Пример 1

В 2021 году гражданин Иванов И. И. продал принадлежащий ему автомобиль ВАЗ-2115, который он приобрел в 2020 году. По договору купли-продажи сумма реализации транспортного средства составила 140 000 руб. Учитывая, что полученный доход менее 250 000 руб., НДФЛ уплачивать с доходов от продажи не нужно. Достаточно представить в 2022 году декларацию 3-НДФЛ и подтверждающие документы.

Если автомобиль продан по цене дороже, чем 250 000 руб., имущественный вычет поможет снизить налог.

Пример 2

Петров П. П. продал за 650 000 свой автомобиль, которым он владел менее 3 лет. У него есть договор купли-продажи и расписка от покупателя о передаче денег продавцу. При расчете налога Петров П.П. применил имущественный вычет в 250 000 руб. и налог к уплате составил (650 000 — 250 000) х 13% = 52 000 руб. Благодаря вычету сумма налога снижена на 32 500 руб. (650 000 х 13% — 52 000).

В последнем примере снизить НДФЛ можно было и другим способом, если бы у продавца были документы, подтверждающие фактические расходы на покупку проданного транспортного средства (см. далее).

Способ 2. Уменьшаем НДФЛ на сумму подтвержденных расходов

Вы можете уменьшить налог к уплате при продаже автомобиля, бывшего в вашей собственности менее 3 лет, другим способом — на сумму расходов на приобретение автомобиля (подп. 2 п. 2 ст. 220 НК РФ, Письмо Минфина от 08.12.2020 № 03-04-05/107235).

Воспользоваться такой возможностью можно при соблюдении следующих условий:

- у вас есть документы, подтверждающие расходы, связанные с приобретением проданного автомобиля;

- вы фактически произвели эти расходы.

Пример 3

Сидоров Н. М. приобрел автомобиль 2 года назад за 2 000 000 руб. в автосалоне. В 2021 году он решил ее продать за 1 500 000 руб. Все документы, подтверждающие расходы на приобретение машины у Сидорова Н.М. имеются, и он решил воспользоваться правом на уменьшение налога на сумму фактических расходов, связанных с покупкой проданного транспортного средства. Налог к уплате составит (1 500 000 — 2 000 000)* 13% = 0 руб., то есть платить в бюджет ничего не нужно.

Подтвердить фактически произведенные покупателем расходы можно договором купли-продажи транспортного средства или актом приема-передачи, в которых есть информация о факте уплаты покупателем денег по такому договору (Письмо ФНС от 21.04.2021 № БС-4-11/5473).

Доходы от продажи имущества, полученного в качестве подарка или по наследству, могут быть уменьшены на суммы, с которых был уплачен НДФЛ при получении данного имущества, или на расходы дарителя (наследодателя) на его приобретение, которые ранее не были учтены им в целях налогообложения. Данные правила применяются в отношении доходов за 2019 и последующие годы (ст. 216, подп. 2 п. 2 ст. 220 НК РФ, ч. 15 ст. 3 Федерального закона от 29.09.2019 № 325-ФЗ).

Продали сразу два автомобиля — что с НДФЛ?

Если в течение одного календарного года вы продали сразу несколько автомобилей, принадлежавших вам менее 3 лет, у вас тоже есть возможность снизить налог — с помощью имущественного вычета или на сумму фактически произведенных и документально подтвержденных, связанных с приобретением этих автомобилей.

Но есть нюанс: имущественный вычет в 250 000 руб. будет применяться не каждому проданному автомобилю отдельно, а к сумме дохода от продажи всего движимого имущества, проданного вами в течение всего календарного года (Письмо Минфина от 14.01.2021 № 03-04-05/1039).

В такой ситуации есть возможность совместить способы 1 и способ 2, тем самым существенно снизив сумму налога. Минфин в Письме от 15.03.2011 № 03-04-05/9-133 отметил, что при продаже в одном календарном году двух автомобилей, находившихся в собственности менее 3 лет, налогоплательщик имеет право воспользоваться имущественным налоговым вычетом в сумме, полученной от продажи автомобиля, в размере до 250 000 руб. и одновременно уменьшить сумму облагаемого налогом дохода от продажи другого автомобиля на сумму документально подтвержденных расходов, связанных с его приобретением.

Так как при продаже машины по закону каждый обязан отчитаться в Налоговую инспекцию по месту жительства вне зависимости, должен он денег или нет, думаю что данный материал будет интересен многим.

ВНИМАНИЕ! При продаже автомобиля, находившегося в собственности налогоплательщика три года и более, имущественный вычет не предоставляется. Доходы от продажи такого имущества не подлежат налогообложению согласно п. 17.1 статьи 217 Налогового Кодекса. Декларировать их также не нужно. Вы имеете на это право согласно п. 4 Статьи 229 Налогового кодекса. Источник

Определения

Доход — сумма полученная с продажи автомобиля

Расход — сумма покупки автомобиля

Налоговая база — сумма дохода, с которого необходимо заплатить налог

Вычет — сумма, на которую можно уменьшить налоговую базу

Какие бывают вычеты

— код вычета 906 "Продажа имущества, находящегося в собственности менее 3-х лет (в пределах 250000 руб.)". Вычет предоставляется на всю сумму дохода, независимо от кол-ва проданных автомобилей.

— код вычета 903 "В сумме документально подтвержденных расходов". Вычет позволяет снизить налоговую базу на сумму расходов. Здесь важно помнить, что сумма вычета не может быть больше дохода. Поэтому если продали дешевле, чем купили, то вычет = сумме дохода.

— код вычета 0 — налог в полной сумме 13%

И так, вот полный список документов, который может Вам пригодиться:

1) Копия ПТС проданного ТС.

2) Договор купли-продажи (далее ДКП) о покупке ТС (сумма, которую Вы изначально заплатили за свой автомобиль).

3) ДКП о продаже ТС (сумма, которую Вы получили на руки, или доход).

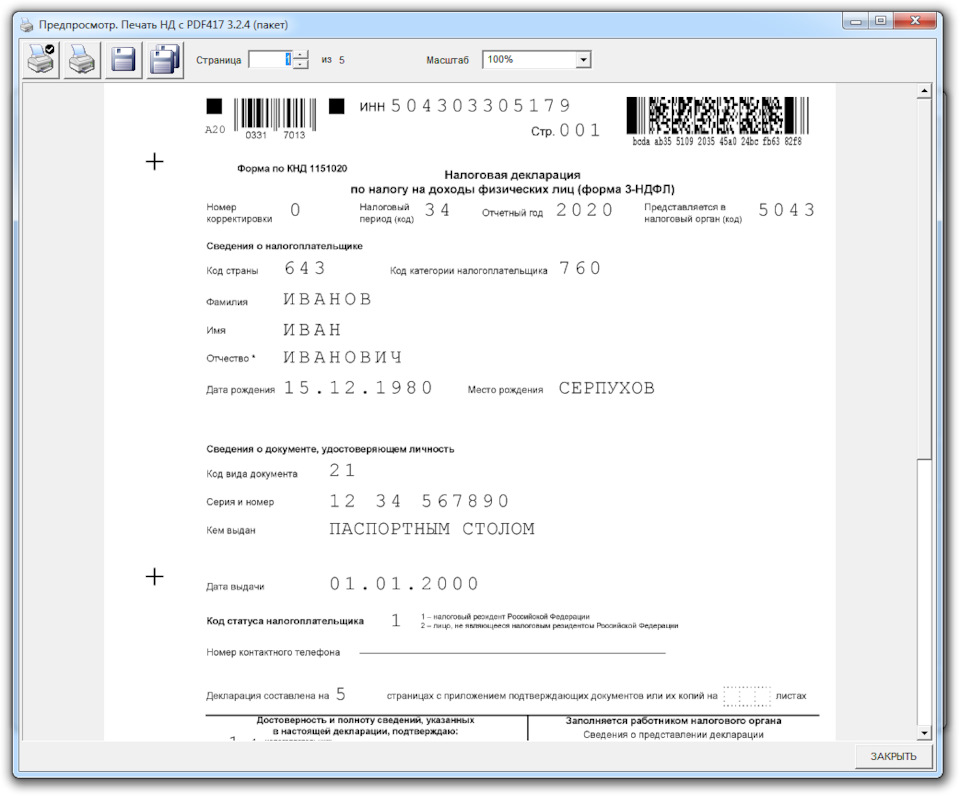

4) Форма 3 НДФЛ (как её заполнять я опишу ниже)

5) Форма 2 НДФЛ (оригинал, заверенный печатью организации. Выдаётся в бухгалтерии по месту работы).

6) Заявление на просьбу произвести налоговый вычет (необходимо взять образец по месту прописки, могут отличаться формой заполнения).

Так же Вам понадобится номер своей налоговой инспекции — это код, состоящий из 4-х цифр. Узнайте его в своём отделении по месту прописки. Скорее всего эти 4 цифры должны совпасть с первыми четырьмя цифрами ИНН.

ВАЖНО!

1. При покупке автомобиля обязательно делайте копию договора для себя, а еще лучше составлять договор в трех экземплярах: для себя, для продавца и для ГИБДД! Это вам может пригодиться в будущем, что бы получить налоговый вычет.

2. При продаже автомобиля у вас обязательно должен остаться ваш экземпляр договора! Рекомендуется так же сделать копию ПТС. Все это может пригодиться в налоговой.

По документам — если у Вас чего то нет, то копии вы можете получить в МРЭО, где проводилось оформление ТС.

Немного об уплате налога:

1) Если проданный автомобиль был у вас во владении больше трех лет, и есть документы, это подтверждающие (копия ПТС), то налог платить не придется (согласно п. 17.1 статьи 217 Налогового Кодекса).

2) Если проданный автомобиль был у вас во владении меньше трех лет, но есть документы, подтверждающие, что сумма приобретения авто больше суммы продажи (тут пригодится договор купли-продаже при покупке и продаже) — то налог платить не придется.

3) Если вы продали автомобиль за сумму менее чем 250000 рублей — то налог платить не придется.

4) Если же вы владели автомобилем менее трех лет, никакие документы, подтверждающий его первоначальную стоимость не сохранились, и сумма продажи превышала 250000 руб, то вам придется заплатить налог из следующего расчета:

(сумма продажи "минус" 250000) х 13%. Сумма налога округляется до целых чисел.

Заполняем форму 3 НДФЛ

Устанавливаем программу, перезагружаем компьютер. Запускаем программу (программа контролирует полноту заполнения каждого раздела, но можно пропустить проверку нажав кнопку "пропустить все").

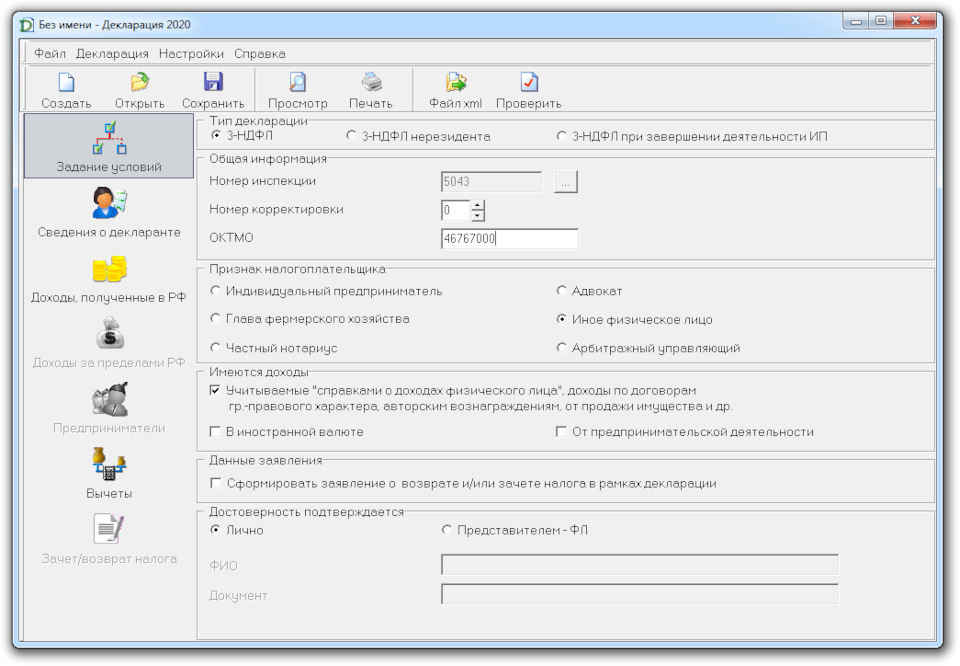

Заполнение раздела "Задание условий":

— Тип декларации — "З-НДФЛ"

— Общая информация — номер инспекции — выбирается из предложенного списка;

— Код ОКТМО

— Признак налогоплательщика — "иное физическое лицо"

— Имеются доходы — "учитываемые (справками о доходах физического лица), доходы по договорам гражданско-правового характера, по авторским вознаграждениям, от продажи"

— Достоверность подтверждается — "лично"

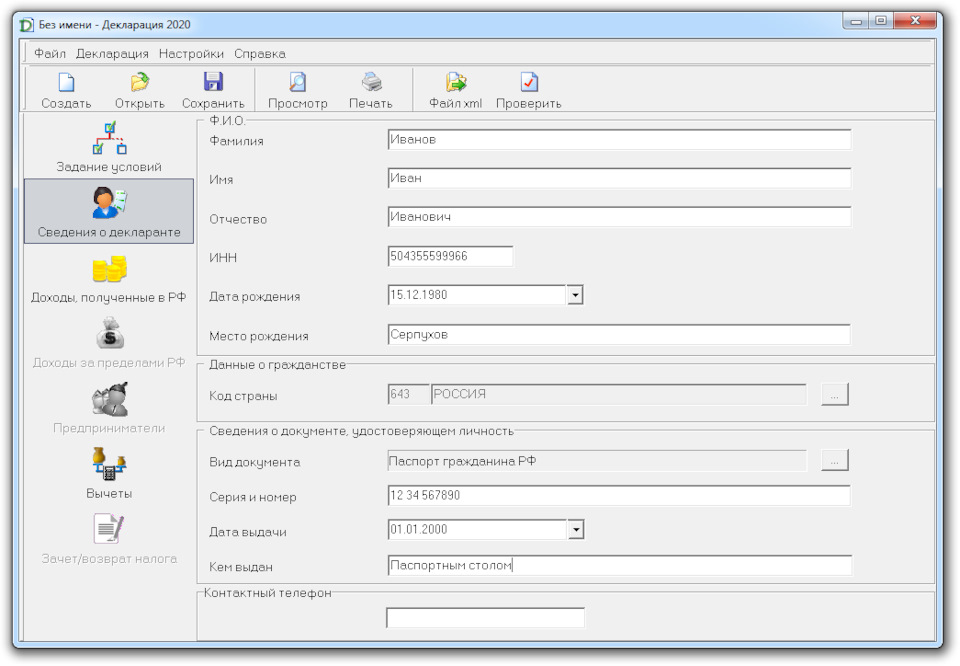

Заполнение раздела "Сведения о декларанте":

— Вводим данные (ФИО, свой ИНН)

— Вид документа — "паспорт гражданина РФ"

— Далее паспортные данные

Вводим свои данные.

Заполнение раздела "Доходы, полученные в РФ"

Инструкция предназначена исключительно для тех, кто в 2020. получал доходы, состоящие из заработной платы от работодателя, и средств, полученных от продажи автомобиля, и не предназначена для заполнения декларации о доходах, полученных из других источников.

Примечание. Обратите внимание, за 2020 год декларацию 3-НДФЛ можно будет подать только в 2021 году!

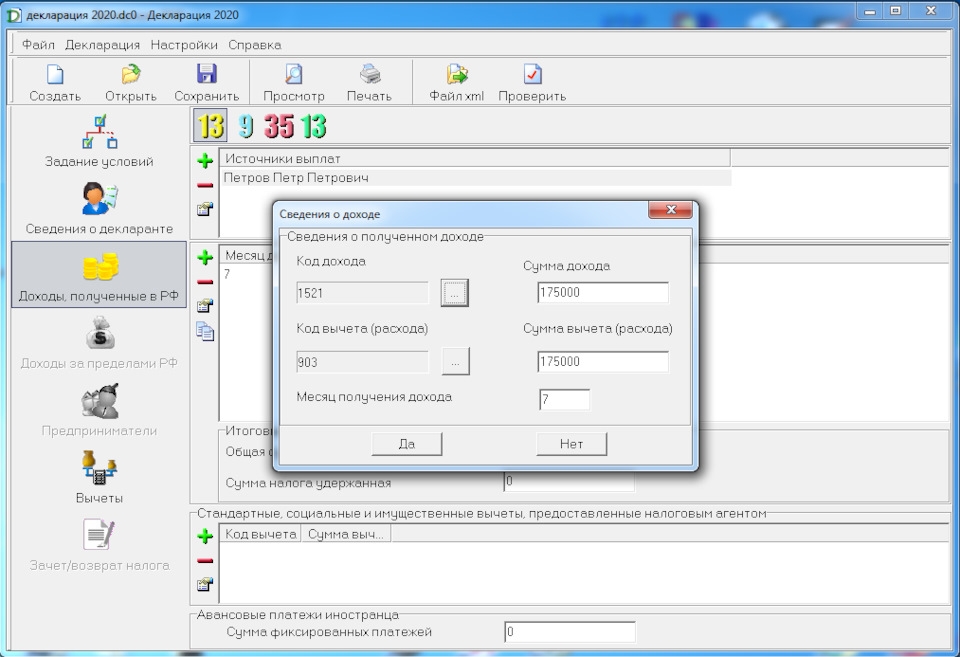

Убедитесь, что вы находитесь на закладке 13 % (цифра 13 желтым цветом): окно разделено на 2 части — "источники выплат" (верхнее) и таблица "месяц дохода-код дохода-сумма дохода-код вычета-сумма вычета" (нижняя).

Вводим данные о продаже автомобиля:

Нажимаем + в окне "источники выплат".

Наименование источника выплат — ФИО покупателя вашего автомобиля (ведь он дал вам денег и от него вы получили свой доход).

Остальные поля не заполняются. Нажимаем "Да" — вводим информацию.

Нажимаем + в нижнем окне. Появляется таблица "Сведения о доходе".

Выбираем код дохода:

"1521 — Доходы от продажи транспортных средств" (ранее был "1520 — Доходы от реализации иного имущества (доли), кроме ЦБ"). Вводим сумму полученного дохода — сумму продажи автомобиля.

Выбираем код вычета (расхода) в зависимости от Вашей конкретной ситуации :

— код вычета 906 "Продажа имущества, находящегося в собственности менее 3-х лет (в пределах 250000 руб.)"

— код вычета 903 "В сумме документально подтвержденных расходов". В окне "сумма вычета (расхода)" введите сумму, указанную в документах, подтверждающих покупку вами автомобиля.

— код вычета 0 — налог в полной сумме 13%

Если ранее был выбран вычет 903, вводим сумму вычета (расхода). Здесь важно помнить, что сумма вычета не может быть больше дохода. Поэтому если продали дешевле, чем купили, то вычет = сумме дохода.

Ставим цифру месяца, в котором был получен доход (продажа автомобиля).

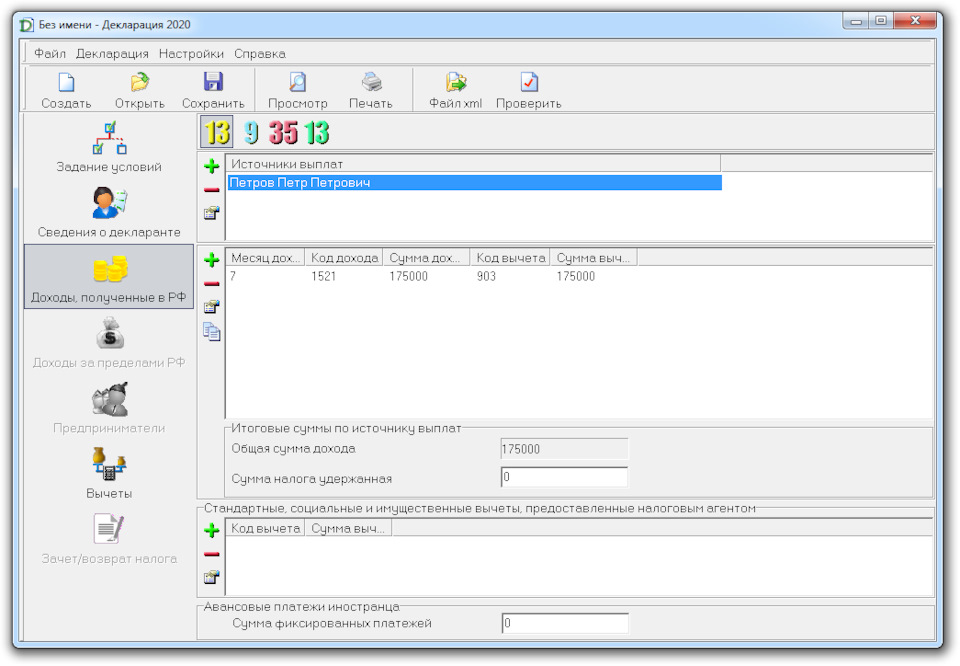

В таблице "Итоговые суммы по источнику выплат" ничего заполнять и редактировать не надо.

С автомобилем всё.

Далее нужно ввести данные из справки 2-НДФЛ.

Примечание. Согласно п. 4 Статьи 229 Налогового кодекса: "налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 Налогового кодекса, а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных ст. 218 — 221 Налогового кодекса".

Нажимаем + в окне "источники выплат".

"Наименование источника выплат" — введите наименование места вашей работы, так как это указано в строке "1" справки 2-НДФЛ. Введите ИНН, КПП и ОКАТО. Если на месте работы вам предоставлялись стандартные налоговые вычеты (это видно, если в справке 2-НДФЛ заполнен раздел 4), поставим галочку в окне "Данный источник предоставлял стандартные вычеты".

Нажимаем + в нижнем окне окне. Появляется таблица "Сведения о доходе".

Выбираем код дохода, который указан в разделе 3 (это таблица по месяцам) справки 2-НДФЛ, обычно это код 2000 — "Заработная плата и другие выплаты во исполнение трудового договора" и введим сумму, которая указана в справке в соответствующем месяце. Вводим номер месяца. И так далее для всех 12 месяцев года по всем строчкам таблицы.

После ввода данных проверяем все числа.

Если необходимо, то вводим также другие места вашей работы.

Всё — декларация заполнена. Распечатать в двух экземплярах! Один останется у вас, и на нем должна остаться отметка Налоговой о приеме документов! В будущем может пригодиться.

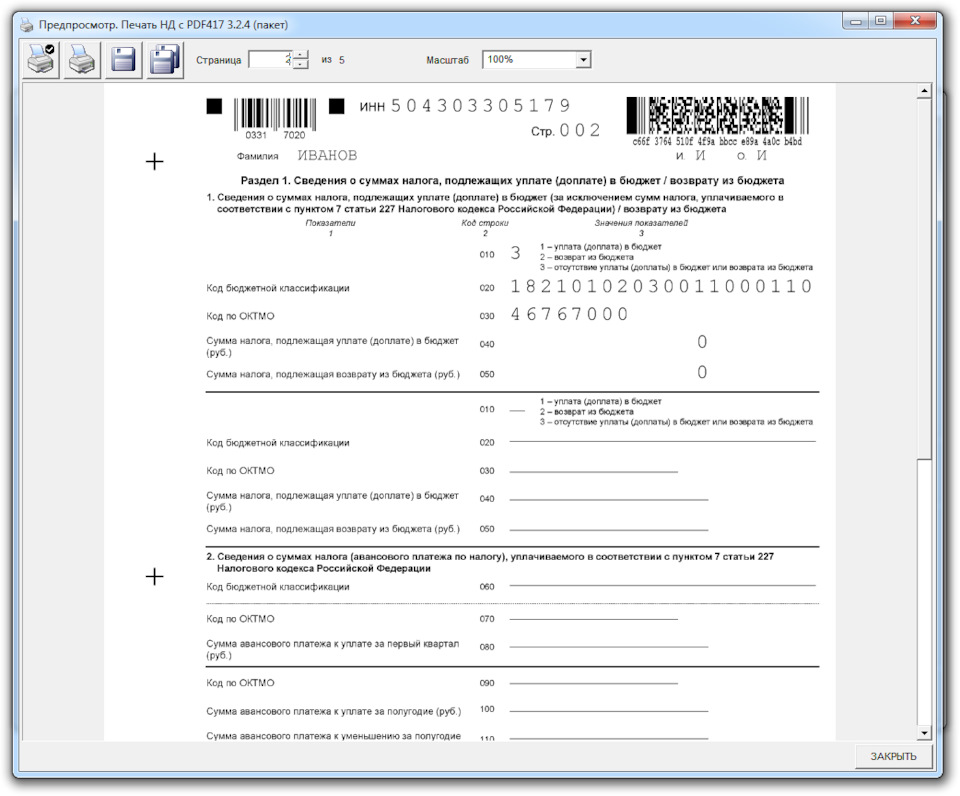

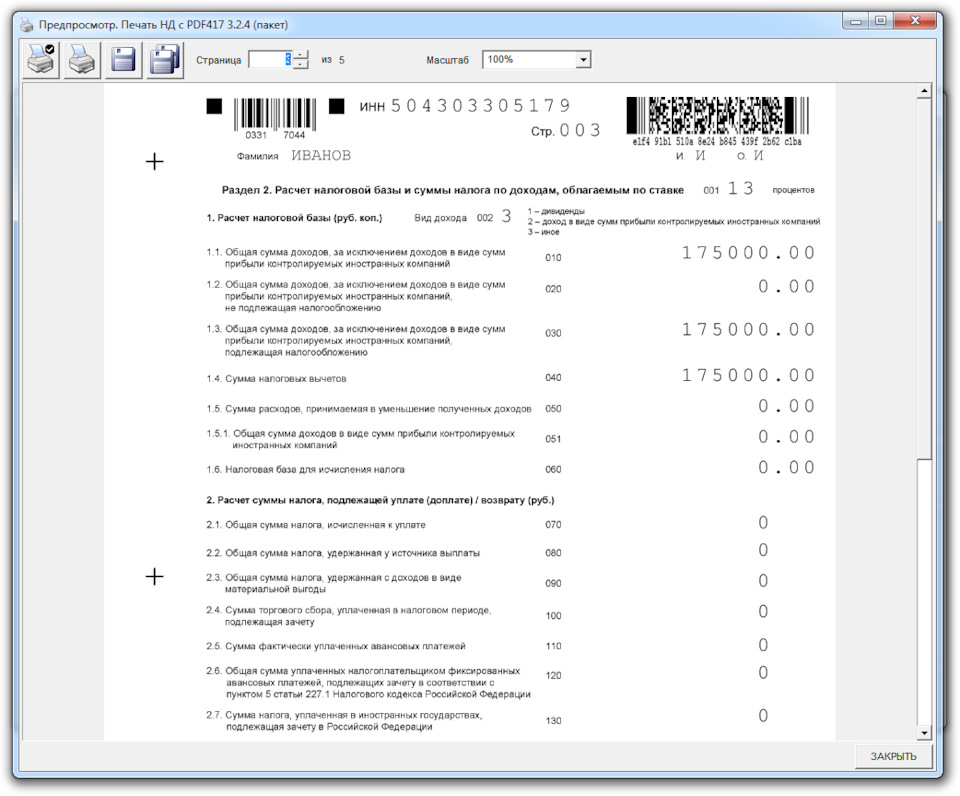

На второй и третьей странице декларации можно увидеть уже рассчитанную с учетом вычетов сумму налога, которую нужно уплатить.

Вместе с декларацией, в зависимости от статей, по которым она заполнена, необходимо написать и подать в налоговую инспекцию заявление, образец которого есть в каждой налоговой инспекции. Лучше спросить о его форме в окне приёма документов, назвав код вычета (906 или 903).

Как платить налог

Если при заполнении декларации получилась сумма к уплате, то ее в конце-концов придется заплатить. В настоящее время механизм уплаты НДФЛ физическими лицами на уровне инструкций налоговой службы четко не регламентирован. Но у нас есть Налоговый Кодекс:

— лица, получившие доход от продажи имущества (в описываемом случае — автомашины), исчисляют и уплачивают соответствующий налог самостоятельно (п/п 2 п.1 ст.228, а также п.2 той-же статьи);

— сумма налога должна быть уплачена по месту жительства в срок до 15 июля года, следующего за отчетным (п.4 ст.228).

Соответственно, если Вы до 15 апреля не дождались извещения налоговой инспекции об уплате налога, то идите в банк платить налог самостоятельно. Реквизиты для уплаты налога можно посмотреть в самой налоговой инспекции. Код бюджетной классификации (КБК) указан на странице 4 декларации 3-НДФЛ

А теперь самое страшное =)

Что будет, если я не подам декларацию и не заплачу налог?

Здесь тоже возможны различные варианты.

Прежде всего, поскольку подача декларации является обязательной, её непредставление является нарушением, предусмотренным ст. 119 Налогового кодекса РФ. Ответственность — штраф в размере 5 % от подлежащей уплате суммы за каждый полный или неполный месяц, прошедший со дня, установленного для её представления, но не более 30 % от суммы неуплаченного налога и не менее 1000 рублей.

Если я ничего не должен по налогу, и не подам декларацию:

Ответственность — штраф в размере 5 % от подлежащей уплате суммы за каждый полный или неполный месяц, прошедший со дня, установленного для её представления, но не более 30 % от суммы неуплаченного налога и не менее 1000 рублей. Значит Вы будете должны государству 1000 рублей, даже если Вы ничего не должны по налогу за автомобиль.

Чем грозит не уплата любой суммы в налоговую инспекцию?

К примеру : при большом желании Вам насолить, на законных основаниях Вас могут не выпустить за границу. И это из за 1000 рублей! Самое интересное, что оплатить на месте не получится — надо оплатить через сберкассу, а далее налоговики должны внести изменения в базу. Только после этого Вас выпустят. Так что решайте сами — платить или не платить, подавать или не подавать.

Если Вы должны и много, то наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до одного года, либо арестом на срок до шести месяцев, либо лишением свободы на срок до одного года (Статья 198. Часть 1. УК РФ)

При сумме сделки в особо крупных размерах наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от восемнадцати месяцев до трех лет, либо принудительными работами на срок до трех лет, либо лишением свободы на тот же срок (Статья 198. Часть 2. УК РФ)

Срок подачи декларации

Декларацию необходимо подать до 30 апреля следующего за продажей года. Т.е. продали машину в 2020 году, то декларацию необходимо подать до 30 апреля 2021 года. Минимальный штраф за не своевременную подачу декларации — 1000 руб.

Купив жилье, вы можете получить налоговый вычет и вернуть подоходный налог. Но сейчас для этого нужно собрать необходимый комплект подтверждающих документов и заполнить декларацию 3-НДФЛ. ФНС обещает, что уже в 2021 году процесс возврата НДФЛ станет намного проще — без лишних бумаг и суеты.

Право на налоговый вычет появляется в том случае, когда вы осуществили определенные операции с имуществом (ст. 220 НК РФ). Это может быть:

- покупка жилья — дома, квартиры, комнаты и т п.;

- продажа имущества;

- строительство жилья или приобретение земельного участка для этих целей.

Для получения налогового вычета потребуется либо свидетельство о регистрации и договор купли-продажи, либо акт приема-передачи и договор долевого участия.

В данной статье рассмотрим ситуацию с приобретением квартиры.

Кто может получить имущественный налоговый вычет

Во-первых, на льготу могут рассчитывать только граждане РФ, которые приобрели квартиру на территории России. Важно, чтобы за жилье были заплачены свои деньги или оформлена ипотека.

Во-вторых, вычет предоставляется тем налогоплательщикам, которые имеют налогооблагаемый доход по ставке 13 %. Для этого нужно получать официальную зарплату и платить с нее НДФЛ.

Однако и ИП на УСН, и самозанятые могут получать дополнительные доходы, облагаемые НДФЛ. Например, они могут зарабатывать деньги на собственной деятельности и параллельно трудиться официально в компании. В этом случае у них появится право на получение имущественного налогового вычета в том налоговом периоде, в котором были получены доходы, облагаемые по ставке 13 %.

Если налогоплательщик купил квартиру в 2019 году, а свидетельство о регистрации получил в 2020-м, то начиная с 2020 года он имеет право на вычет. Поэтому, как только вы п олучили документы, подтверждающие ваши права на недвижимость, начинайте собирать необходимые бумаги для получения имущественного налогового вычета.

Какие документы нужны для получения вычета

Этот комплект включает:

- паспорт;

- справку о доходах по форме 2-НДФЛ, в которой указаны доходы и уплаченные налоги за соответствующий год;

- декларация 3-НДФЛ, из которой видно, что приобретено имущество, уплачены налоги и что полагается определенная сумма имущественного налогового вычета.

На квартиру потребуются:

- договор о приобретении квартиры;

- акт о передаче налогоплательщику квартиры или свидетельство о государственной регистрации права на квартиру.

Если квартира куплена через договор долевого участия:

- договор долевого участия в строительстве либо договор уступки права требования;

- акт приема-передачи либо другой документ, подтверждающий передачу объекта от застройщика участнику;

- копии платежных документов (например, платежные поручения, банковские выписки о перечислении денег со счета покупателя на счет продавца).

Если квартира куплена на вторичном рынке:

- договор о приобретении квартиры (например, договор купли-продажи);

- копии платежных документов (например, платежные поручения, банковские выписки о перечислении денег со счета покупателя на счет продавца);

- документы, подтверждающие право собственности на квартиру (например, свидетельство о государственной регистрации права).

Если куплен дом и земельный участок:

- договор приобретения земельного участка с жилым домом;

- копии платежных документов (например, платежные поручения, банковские выписки о перечислении денег со счета покупателя на счет продавца);

- документы, подтверждающие право собственности на жилой дом (например, свидетельство о государственной регистрации права);

- документы, подтверждающие право собственности на земельный участок (например, свидетельство о государственной регистрации права).

До 2014 года имущественный налоговый вычет оформлялся только на один объект недвижимости, а сейчас его можно получать с нескольких квартир. Ограничение по сумме осталось преждним — не более чем на 2 млн руб. Например, если квартира стоит 1,5 млн руб., то можно будет получить вычет еще на 500 000 руб. с последующей квартиры.

До 2014 года не было ограничений по процентам по ипотеке. Например, с переплаты 10 млн руб. можно было получить вычет на все 10 млн руб. Начиная с 2014 года, введено ограничение на вычет по ипотечным процентам, размером в 3 млн руб.

Налоговый вычет можно получить не только на недвижимость, но и на проценты по ипотеке.

Для этого нужны следующие документы:

- кредитный договор с приложениями и дополнительными соглашениями к нему;

- документы, подтверждающие уплату процентов по ипотеке (например, справка из банка).

Вычет оформляется на фактически уплаченные проценты. Например, если ипотечный договор оформлен на 10 лет 3 года назад, то налоговый вычет оформляется на сумму процентов, уплаченных за 3 года. На проценты, выплаченные в следующий год, налоговый вычет можно будет получить в следующем году.

Размер вычета и максимальные суммы расходов

Есть некоторые нюансы с оформлением вычета в зависимости от вида собственности.

- Единоличная собственность. При покупке квартиры можно вернуть имущественный налоговый вычет, но не более чем на 2 млн руб. Возврату подлежит 13 % от суммы расходов. Приобретая квартиру за 2 млн руб., вы можете вернуть 260 000 руб. уплаченных ранее налогов, а за 1 млн руб. — 130 000 руб. Если стоимость покупки будет дороже, сумма возврата не изменится.

- Общая долевая собственность. Например, при покупке ½ доли в квартире за 3 млн руб. можно оформить вычет не более, чем на 1,5 млн руб.

- Общая совместная собственность. До 2014 года супруги на двоих могли получить вычет не более чем на 2 млн руб. Поэтому выгоднее было оформить вычет только на одного из супругов, а другой в будущем смог получить еще один налоговый вычет.

С 2014 года ограничения 2 млн руб. устанавливаются не на объект недвижимости, а на человека. Например, если стоимость квартиры составляет 5 млн руб., то каждый из супругов может получить вычет на 2 млн. Если квартира стоит 3 млн руб., можно договориться о том, чтобы сделать вычет по 1,5 млн руб., и тогда у каждого остается по 500 000 руб., которые можно использовать на следующие объекты.

Как рассчитать размер вычета

Максимальная сумма вычета составляет: 2 000 000 x 13 % = 260 000 руб. Эту сумму можно применить к нескольким приобретаемым жилым объектам, если их общая стоимость менее 2 млн руб. (п. 3 ст. 220 НК РФ).

Если недвижимость приобретают супруги, то каждый из них имеет право на максимальную сумму вычета с 2 млн руб.

Если на покупку имущества был взят кредит, по процентам можно получить вычет не более 3 млн руб. Максимальная сумма вычета равна: 3 000 000 x 13 % = 390 000 руб.

Что учитывается как расходы при расчете вычета

Если вы приобретаете квартиру, то в расходы учитываются:

- сама покупка недвижимости;

- приобретение прав на квартиру в строящемся доме;

- траты на отделочные материалы;

- работы по отделке квартиры, разработка проектной и сметной документации.

Если вы покупаете дом или строите его, то в расходы включается:

- разработка проектной и сметной документации;

- приобретение стройматериалов, а также материалов для отделки;

- сама покупка дома, в том числе на стадии незаконченного строительства;

- работы по строительству и отделке дома;

- проведение электро-, водо- и газоснабжения и канализации.

Этапы получения имущественного налогового вычета

Пока процесс состоит из четырех этапов. Но скорее всего уже в 2021 году будет принят законопроект, который вносит изменения в Налоговый кодекс в части введения упрощенной процедуры получения налоговых вычетов по НДФЛ. Срок представления поправок — 24 февраля 2021 года.

Этап 1. Соберите копии всех необходимых документов

Копии документов, подтверждающих право на жилье:

- при строительстве или приобретении жилого дома — свидетельство о госрегистрации права на жилой дом или выписка из ЕГРП ;

- при приобретении квартиры — договор купли-продажи, акт о передаче налогоплательщику квартиры, свидетельство о госрегистрации права собственности или выписка из ЕГРП;

- при приобретении земельного участка под строительство или под готовое жилье — свидетельство о госрегистрации права собственности на земельный участок и свидетельство о госрегистрации права собственности на жилой дом;

- при погашении процентов по ипотеке — ипотечный договор, график погашения кредита и уплаты процентов за пользование заемными средствами.

До 2017 года для получения вычета было достаточно представить свидетельство о госрегистрации права. Но в 2017 году произошли изменения в подтверждении права на имущественный вычет при покупке недвижимости (Федеральный закон от 03.07.2016 № 360-ФЗ). Если вы приобрели недвижимость после 15 июля 2016 года, то право на имущественный вычет придется подтверждать выпиской из ЕГРП.

Копии платежных документов:

- подтверждающие расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств);

- свидетельствующие об уплате процентов по ипотечному договору (справка об уплаченных процентах за пользование кредитом).

Этап 2. Возьмите на работе справку 2-НДФЛ

Просто обратитесь в бухгалтерию — они подготовят.

Этап 3. Заполните декларацию 3-НДФЛ

Вам понадобятся данные из паспорта, 2-НДФЛ и других документов.

Учтите, что форма 3-НДФЛ ежегодно обновляется, но вы должны использовать именно ту, которая соответствует году, за который возвращается НДФЛ.

На своем сайте ФНС приводит пример заполнения налоговой декларации по форме 3-НДФЛ.

Если имущество покупалось в общую совместную собственность, нужно предоставить:

- копию свидетельства о браке;

- письменное заявление о договоренности супругов о распределении размера имущественного налогового вычета.

Обратите внимание: в составе новой формы 3-НДФЛ есть заявление о возврате суммы излишне уплаченного налога. Его тоже нужно заполнить, чтобы налоговая смогла перечислить вам сумму.

До 2021 года заявление нужно было заполнять отдельно по специальной утвержденной форме (Приказ ФНС РФ от 14.02.2017 № ММВ-7-8/182@).

В заявлении укажите:

- наименование банка;

- реквизиты банковского счета, на которые нужно перечислить сумму (сумма в заявлении должна совпадать с суммой, указанной в декларации).

Этап 4. Передайте комплект документов в налоговую инспекцию

Пакет документов подается либо в налоговую по месту жительства лично, либо через личный кабинет на сайте ФНС. Специалисты проверяют документы в течение 3-х месяцев. В случае возникновения каких-либо вопросов с вами свяжутся и попросят оригиналы документов. Если все в порядке, то деньги поступят на ваш счет. В целом на процедуру получения имущественного налогового вычета уходит максимум 4 месяца.

Получение имущественного налогового вычета через работодателя

При обращении к работодателю имущественный налоговый вычет можно получить до окончания налогового периода. Подача декларации 3-НДФЛ в этом случае не требуется.

- Написать заявление (в произвольной форме) на получение уведомления от налогового органа о праве на имущественный вычет. Можно использовать форму, которую ФНС рекомендует в Письме от 06.10.2016 N БС-4-11/18925@. Но гораздо проще подать заявление через личный кабинет налогоплательщика, так как там уже есть специальная форма.

- Сделать копии документов, подтверждающих право на получение вычета. Загрузите их в личный кабинет налогоплательщика и подпишите электронной подписью (специально получать ее не нужно, она формируется автоматически).

- Предоставить в налоговый орган заявление на получение уведомления о праве на имущественный вычет с приложением копий документов, подтверждающих это право.

- По истечении 30 дней получить от налогового органа уведомление о праве на вычет и передайте его работодателю.

- Предоставить выданное налоговым органом уведомление работодателю, которое будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.

Уведомление из ИФНС — это основание не удерживать НДФЛ из зарплаты, выплачиваемой сотруднику в текущем налоговом периоде, и основной документ, подтверждающий право на вычет, поэтому при получении уведомления необходимо проверить, правильно ли указаны все ваши данные и реквизиты.

Обратите внимание

- Срок давности для получения имущественного налогового вычета не установлен. Например, вы можете получить налоговый вычет даже спустя 10 лет после покупки квартиры.

- Если вы оформляете вычет самостоятельно, то в налоговой, после окончания налогового периода, можно рассчитывать на единовременную полную сумму 13 % с ваших доходов, заработанных в течение года. Если же вычет оформляется через работодателя, то возврат НДФЛ произойдет до окончания налогового периода, если налоговая подтвердит право на вычет. Это позволит получать зарплату без удержания НДФЛ, начиная с месяца, в котором вы принесли уведомление из налоговой.

- Согласно п. 9 ст. 220 НК РФ, если в налоговом периоде имущественные налоговые вычеты не могут быть использованы полностью, их остаток может быть перенесен на последующие налоговые периоды до полного их использования. В зависимости от заработка налогоплательщика возмещение НДФЛ может растянуться на несколько лет.

В 2021 году получить налоговый вычет будет можно без декларации

Уже весной 2021 года процесс получения вычета может быть автоматизирован, а значит упрощен. 26 января Госдума приняла в первом чтении законопроект о предоставлении вычетов по НДФЛ в режиме онлайн.

ФНС обещает, что для возврата НДФЛ достаточно будет просто заполнить электронное заявление, сформированное в личном кабинете на сайте ФНС. Мучиться с декларацией и справками не придется. А сведения о праве на вычет налоговики смогут получать без участия налогоплательщиков. Например, если покупка квартиры осуществляется с участием банка, то информация, необходимая для налогового вычета, поступит в налоговый орган от банка.

Закон упростит жизнь многим. Пандемия показала нам, как важно развивать цифровые технологии, делать доступ к госуслугам удаленным, чтобы воспользоваться ими человек мог в любой ситуации.

Вячеслав Володин

Председатель Государственной Думы

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также: