Нужна ли справка о резидентстве для казахстана

Обновлено: 14.05.2024

01. Кто такие резиденты РФ

Налоговыми резидентами РФ являются (ст. 246.2 НК РФ):

- российские организации;

- иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором Российской Федерации по вопросам налогообложения, - для целей применения этого международного договора;

- иностранные организации, местом управления которыми является Российская Федерация, если иное не предусмотрено международным договором Российской Федерации по вопросам налогообложения.

02. Кому и зачем нужна справка о резидентстве

Документ, подтверждающий статус налогового резидента Российской Федерации необходим:

- если российская организация сотрудничает с иностранной организацией. В этом случае, для избежания двойного налогообложения, иностранной организации необходим данный документ;

- если российская организация получила доход от участия в деятельности иностранной компании;

- по иным требованиям иностранного государства.

03. Как получить справку о резидентстве

Порядок получения справки регулирует Приказ ФНС России от 07.11.2017 N ММВ-7-17/837@. Справку о резидентстве можно получить в Межрегиональной инспекции ФНС России по централизованной обработке данных (МИ ФНС России по ЦОД) одним из следующих способов.

Обратите внимание, что организация может получить в любой момент справку о резидентстве за текущий год, в то время как ИП может получить справку за текущий год спустя только 183 дня, то есть только после 3 июля!

3.1 Личное получение справки о резидентстве - 20 дней

Для заказа справки необходимо явиться лично в инспекцию по адресу: г. Москва, улица Неглинная, дом 23. Для получения справки требуется:

-

;

- подтверждающие документы - договор (контракт);

- копии учредительных документов - для целей освобождения средств, направленных юридическим лицом своему обособленному подразделению в иностранном государстве, от налогообложения в этом государстве;

- решение общего собрания акционеров о выплате дивидендов или иные документы - для цели подтверждения выплату дивидендов.

Срок обработки заявления – 20 (двадцать) календарных дней.

3.2 Получение справки о резидентстве по почте - 20 дней

3.3 Получение справки о резиденстве электронно - 10 дней

- год, за который требуется подтверждение;

- цель получения подтверждения;

- страна, в которую направляется подтверждение.

3.4 Порядок заполнения заявления на получение справки о резидентстве

На титульном листе (стр. 1) заполняем:

На странице 3 заполняем:

- Основания для признания организации налоговым резидентом Российской Федерации:

- российская организация,

- иностранная организация, признаваемая налоговым резидентом Российской Федерации в соответствии с международным договором Российской Федерации по вопросам налогообложения, - для целей применения этого международного договора,

- иностранная организация, местом управления которой является Российская Федерация, если иное не предусмотрено международным договором РФ,

- иностранная организация, имеющая постоянное местонахождение в иностранном государстве и осуществляющая деятельность в Российской Федерации через обособленное подразделение, самостоятельно признавшая себя налоговым резидентом Российской Федерации.

- Реквизиты заявления иностранной организации о признании себя налоговым резидентом Российской Федерации. Заполняется, если в предыдущем поле поставили код - 4. В нем нужно указать дату и номер этого заявления и код налогового органа, в который вы его подали.

04. Что содержит справка о резидентстве

В полученной Вами справке будет указано (образец справки о резидентстве):

- наименование организации и ИНН, которой выдан документ на русском и английском языке;

- год, в котором организация являлась налоговым резидентом (запрашиваемый по заявлению год);

- цель выдачи документа;

- проверочный код, по которому можно проверить факт выдачи данного документа.

В случае, если статус налогового резидента не подтверждается, вы получаете письмо с указанием причин отказа в выдаче документа, подтверждающего статус налогового резидента. Печать налоговой проставляется только на бумажном документе, в электронной справке печать не проставляется, но она содержит проверочный код и является таким же дей-ствующим документом!

Фирммейкер, декабрь 2019 (обновляется ежегодно)

Ольга Круглова (Усс)

При использовании материала ссылка обязательна

Налоговый резидент - это человек, находящийся под налоговой юрисдикцией определенного государства. От того, является физлицо резидентом РФ или нет, зависит налогообложение его доходов. Причем важно это не только для самого налогоплательщика, но и для налогового агента, поскольку за правильность расчета НДФЛ отвечает именно он. Как определить, подпадает ли сотрудник под статус резидента РФ, а также каковы нюансы отечественного законодательства в области налогового резидентства, читайте в нашей статье.

Статус налогового резидента

Определить статус налогового резидентства необходимо для корректного начисления и удержания налога на доходы (НДФЛ). Ставка НДФЛ для налогового резидента — это 13% (из этого правила есть исключения, подробнее см. п. 2 ст. 224 НК РФ). Нерезиденты уплачивают налог в размере 30% (п. 3 ст. 224 НК РФ). При этом у нерезидентов нет права на налоговые вычеты по НДФЛ.

Более подробно о налогах для нерезидентов узнайте из материалов:

Законодательство и контролирующие органы установили временные рамки для получения резидентства. Так, минимально необходимый период для утверждения в статусе налогового резидента — это 183 (не менее) календарных дней в течение 12 месяцев подряд нахождения на территории РФ (п. 2 ст. 207 НК РФ). День въезда и день выезда учитываются (письма ФНС России от 24.04.2015 № ОА-3-17/1702@, Минфина России от 15.02.2017 № 03-04-05/8334).

Отъезд на короткий срок (до полугода) для обучения или лечения для налогового резидента — это не повод для разрыва периода исчисления резидентства. Кроме того, военнослужащие и работники органов государственной власти и местного самоуправления признаются резидентами РФ независимо от времени, проведенного в России.

Может ли гражданин РФ утратить статус резидента, проведя в России период менее установленного срока? ФНС России считает, что если физлицо находится в России менее 183 дней, то для такого налогового резидента — это не критично по аналогичной причине, и не приводит к автоматической утрате статуса налогового резидента РФ, если иное определено международным соглашением (письмо ФНС РФ от 29.10.2015 № ОА-3-17/4072@). Например, международным договором РФ об избежании двойного налогообложения, в том числе с Республикой Кипр, может быть предусмотрено, что при наличии в РФ постоянного места жительства, личных или рабочих интересов (наличие семьи, работы, бизнеса) статус налогового резидента сохраняется.

ВНИМАНИЕ! По новым правилам, физлица, которые в период с 1 января по 31 декабря 2020 года находились на территории РФ от 90 до 182 дней включительно, получили возможность считаться налоговыми резидентами РФ. Подробности см. здесь.

Подтверждение статуса налогового резидента РФ

Подтвердить статус резидента РФ сотрудник может, представив документ, выданный ИФНС по форме из приказа ФНС от 07.11.2017 № ММВ-7-17/837@. Этот документ подтверждает статус за календарный год.

На сайте ФНС сейчас работает специальный сервис для подтверждения статуса.

Кроме этого, подтвердить пребывание в РФ можно отметками пограничных служб в паспорте (письмо Минфина от 18.05.2018 № 03-04-05/33747). Если паспорта нет, подойдут и другие документы, такие как (письма Минфина от 13.01.2015 № 03-04-05/69536, ФНС России от 19.09.2016 № ОА-3-17/4272@, от 30.12.2015 № ЗН-3-17/5083):

- табель учета рабочего времени;

- миграционные карты;

- регистрация лица по месту жительства или пребывания в РФ.

Имейте в виду, что, по разъяснениям Минфина России, факт наличия миграционной карты с отметками о въезде в Россию налогового резидента — это еще не подтверждение фактического нахождения лица в РФ после даты въезда (письмо Минфина РФ от 29.12.2010 № 03-04-06/6-324).

Образец письма на статус резидента в налоговую

В некоторых обстоятельствах подтвердить резидентность может потребоваться и налогоплательщику-организации. Обращаться по такому поводу следует в ИФНС, в которой она стоит на учете. Заявление для налогового резидента — это способ получить нужный документ, который затем будет представлен в иностранное государство, для избежания двойного налогообложения.

Налоговики не установили обязательной формы для заявления. Есть лишь рекомендации, какую информацию следует приводить в таком обращении, а именно:

- надо указать, за какой год требуется подтвердить, что налоговый резидент — это для данной компании заслуженный статус;

- каково название страны, налоговики которой потребовали подтверждение статуса;

- данные заявителя;

- ИНН;

- для ИП налогового резидента — это еще и регистрационный номер по реестру;

- список приложенных документов и контактные данные.

Для пользователей нашего сайта мы подготовили пример составления, скачать его можно по ссылке ниже:

Помимо самого заявления следует представлять и в налоговую инспекцию еще и пакет документов, которые могли бы подтвердить, что доходы получены за рубежом РФ. Для налогового резидента – это следующий список:

- контракт с иностранным партнером (копия) для компаний;

- постановление собрания АО о выделении дивидендов для компаний и физлиц;

- документ, с помощью которого можно убедиться, в праве физлица на пенсию из-за рубежа;

- прочие документы.

Если документы составлены на иностранном языке, нужен их перевод без заверки нотариусом.

Итоги

Итак, кто такой резидент и нерезидент РФ? Налоговый резидент. Статусом налогового агента физическое лицо, которое в соответствии с законодательством РФ имеет право на пониженную ставку НДФЛ (13%). Чтобы получить статус налогового резидента РФ, необходимо провести в стране большую часть времени в течение года и подтвердить это соответствующими документами.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Справка о налоговом резидентстве — это документ, выдаваемый Налоговой инспекцией на электронном или бумажном носителе, который помогает избежать двойного налогообложения: он подтверждает факт того, что налогоплательщик в течение определенного периода времени являлся налоговым резидентом РФ. Как оформить справку о налоговом резидентстве, и для каких целей она нужна?

Кто такие налоговые резиденты

Это юридические и физические лица, которые обязаны уплатить налог с полученного дохода в России. К ним относятся:

Применительно к физическим лицам действует такое правило: резиденты — это те, кто 183 календарных дня на протяжении года находятся на российской территории. В расчет не принимаются короткие поездки для обучения или учебы.

Если работник нерезидент, то работодатель должен правильно рассчитать НДФЛ (размер будет повышенным). Кроме того, такой работник не может воспользоваться детскими, а также имущественными вычетами.

Об определении статуса физлица для расчета НДФЛ рассказано в Письме Министерства финансов от 15.02.2017 № 03-04-05/8334.

Как подтвердить статус

Нужно получить справку о налоговом резидентстве. Для этого придется обратиться в межрегиональную инспекцию ФНС, занимающуюся централизованной обработкой информации, с заявлением (скачать файл шаблона заявления можно в конце статьи).

К заявлению нужно приложить документы о том, что компания получает доход за рубежом: контракты с партнерами, решение совета директоров о выплате дивидендов. На справках должна стоять подпись директора и печать фирмы.

Чтобы подтвердить статус за длительное время (более трех лет), нужны сведения об уплате налогов за границей.

Инспекторы сначала изучают предоставленные бумаги. Если нет претензий, выписывается справка о резидентстве РФ по форме КНД 1120008.

Когда стандартная форма не подходит

Но компания может столкнуться с тем, что контролирующие органы за границей руководствуются своим порядком оформления документов. Этот вопрос желательно уточнить заранее и получить именно ту справку, которая будет нужна.

Как подать заявление в налоговую инспекцию

Выбирайте удобный способ обращения:

- через сайт налоговой инспекции;

- лично передать документы;

- сделать почтовое отправление.

В форме обращения уточните код:

Инспекторы, как известно, тщательно все проверяют и только потом дают ответ. Поэтому важно обезопасить себя и подтвердить, где вы находились:

- сделать копии страниц загранпаспорта о пересечении границы;

- получить справки о нахождении в России за требуемый отрезок времени;

- доказательства нахождения имущества за рубежом.

Например, документы о праве собственности на недвижимость и договор аренды. Иностранные бумаги обязательно следует перевести и нотариально заверить. Тогда инспекторы смогут их принять.

Форма заявления для компаний утверждена Приказом от 07.11.2017 № ММВ-7-17/837@.

Как получить ответ

Выбирайте, как удобнее может быть получена справка о резидентстве юридического лица:

- на сайте инспекции;

- почтой на адрес, указанный в заявлении.

Информация, указанная в документе, действительна в течение 12 месяцев. Выдается именно на тот год, что вы указываете в заявлении. Можно получить сразу несколько экземпляров. Но об этом нужно сделать отметку в заявлении.

Случается, что фискальное ведомство не выдает справку. В такой ситуации заявителю отправляется обоснованный отказ. Можно пробовать устранить недостатки — собрать доказательства и снова обратиться за ответом. Срок для изучения бумаг составляет 40 дней.

Если нужно подтвердить налоговый статус, позаботьтесь об этом заранее. Соберите документы и отправьте в МИФНС удобным способом.

В 2020 году в два раза сократился срок, который нужен, чтобы стать налоговым резидентом РФ. Теперь для этого достаточно провести в России 90 дней и написать заявление в налоговую инспекцию. Резидентство помогает экономить на НДФЛ и получать вычеты.

Вот что нужно об этом знать.

Кто такие резиденты

Налоговые резиденты — это люди, которые платят НДФЛ по ставке 13% и могут получать налоговые вычеты. Нерезиденты с тех же доходов платят налог по ставке 30 или 15%, а вычеты им вообще не дают.

При этом гражданство не имеет значения. Гражданин России может не быть резидентом, а иностранец может им оказаться.

Например, жил себе гражданин в России, а потом уехал на стажировку за границу. Вернулся и стал часто ездить в зарубежные командировки. Получилось, что за год он был в России 150 дней, а остальное время мотался по миру. И вот этот гражданин решает продать квартиру, чтобы купить новую. С продажи квартиры придется начислить не 13% НДФЛ, а 30%. А при покупке новой квартиры в том же году нельзя будет вернуть НДФЛ с помощью имущественного вычета. Притом что НДФЛ с доходов и так в 2,3 раза больше: российский работодатель должен начислять его по ставке 30%. Так из-за нерезидентства можно потерять сотни тысяч рублей.

Как определяют резидентство в общем порядке

Налоговыми резидентами признаются физические лица, которые находились в России не менее 183 календарных дней в течение 12 следующих подряд месяцев. Эти 183 дня могут идти с перерывами, главное — чтобы в общей сложности их было не меньше. А 12-месячный период — это не обязательно календарный год, могут учитываться и разные годы. Но месяцы должны быть последовательными.

Для налогового статуса учитывается 12-месячный период до даты получения дохода — он может начаться в одном году, а продолжиться в другом. Окончательный статус налогоплательщика, который влияет на налогообложение его доходов, определяется по итогам года.

Независимо от фактического времени нахождения в России, налоговыми резидентами признаются российские военные, которые служат в других странах, а также сотрудники ведомств в командировках за границей.

Что нового в 2020 году

В 2020 году стать резидентом можно на специальных условиях.

Сокращенный срок. Если с 1 января по 31 декабря физическое лицо находится в России от 90 до 182 календарных дней включительно, этого достаточно, чтобы стать налоговым резидентом — со всеми вытекающими последствиями.

Оформление по заявлению. Чтобы стать резидентом при сокращенном сроке пребывания в России, нужно подать заявление в налоговую инспекцию.

Как подать заявление, чтобы стать резидентом

В обычном порядке, при нахождении в России от 183 дней, заявление подавать не нужно. Но можно написать заявление, чтобы налоговая подтвердила статус резидента: такой документ пригодится для уплаты налогов в других странах.

Но в случае с сокращенным сроком пребывания в России заявление нужно писать обязательно. С его помощью налоговая поймет, хотите вы считаться налоговым резидентом РФ, если были в России меньше 183 дней, или нет. Такой статус получают добровольно. Если в 2020 году вы были в России 110 дней, то по желанию можете стать налоговым резидентом, а можете и не становиться.

Срок подачи заявления для резидентства — до 30 апреля 2021 года, то есть до последнего дня подачи декларации о доходах за 2020 год. Время на раздумья и расчет выгоды еще есть.

Стать налоговым резидентом РФ таким способом можно только на 2020 год. Для сделок 2019 или 2021 года это условие не действует.

Какими документами можно подтвердить нахождение в России

Для резидентства важна не прописка и даже не вид на жительство: эти документы дают право находиться в России, но сами по себе не подтверждают, что человек этим правом воспользовался и реально находился в стране положенное время.

Конкретного перечня подтверждающих документов в законах нет. Вот что можно использовать, чтобы доказать налоговой, что вы на самом деле находились в России как минимум 90 дней в 2020 году:

- миграционные карты с данными о въезде и выезде;

- справки с места работы;

- приказы о командировках;

- путевые листы;

- проездные документы;

- договоры на лечение или обучение;

- справки, которые выдают по месту жительства.

Работодатель определит статус по табелю учета рабочего времени.

Что дает налоговое резидентство

Ставка НДФЛ. Налоговые резиденты РФ платят налог на доходы по ставке 13%. Нерезиденты с того же дохода заплатят 30%. С каждых 100 000 Р дохода экономия составит 17 000 Р .

Например, в российской компании работают два менеджера по рекламе — Иван и Герман. У них одинаковая зарплата — 80 000 Р в месяц. Но Иван ведет проекты в России, а Герман часто ездит за границу и считается нерезидентом. У Ивана за год удержат 124 800 Р НДФЛ, у Германа — 288 000 Р . Хотя оба они россияне, работают в одной фирме и получают одинаковую зарплату.

Повышенная ставка НДФЛ для нерезидентов касается не только налога с зарплаты, но и продажи имущества, когда речь может идти о миллионах рублей дохода единовременно.

Возврат НДФЛ с помощью вычетов. Налог по ставке 13% можно вернуть или уменьшить с помощью налоговых вычетов. Подойдут расходы на лечение, обучение, ДМС. Больше всего налога можно вернуть при покупке жилья. Вычет можно получить, если просто есть ребенок, и так уменьшить налог к уплате. Или если вносили деньги на ИИС. Но это сработает только для налога, который платят по ставке 13%, а не для любого НДФЛ.

Менеджер по рекламе Иван потратил на свое лечение 120 000 Р и еще 300 000 Р заплатил за дорогостоящее лечение мамы. Он использует социальный вычет и вернет за год 54 600 Р из уплаченных в качестве НДФЛ 124 800 Р . Менеджер Герман заплатил за свое лечение 150 000 Р , потратил на учебу сына в вузе 200 000 Р , отдал 100 000 Р на благотворительность и купил квартиру в ипотеку за 2 000 000 Р . Но уплаченные им в том же году 288 000 Р останутся в бюджете, потому что Герман — нерезидент. У него будет шанс вернуть налог с покупки квартиры позже — когда он вновь станет резидентом РФ. Расходы на лечение и учебу использовать в будущем не получится.

Уменьшение доходов при продаже имущества. Когда резидент продает квартиру, машину или унаследованный от дяди земельный участок, он может уменьшать доход на вычеты. При продаже квартиры — на ее стоимость при покупке или 1 000 000 Р , при продаже машины — на ее стоимость при покупке или 250 000 Р , при продаже участка — на 1 000 000 Р или расходы дяди. Нерезиденты так делать не могут, вычеты для уменьшения дохода при продаже имущества им не положены. А с дохода от сделки надо заплатить не 13, а 30% НДФЛ.

Иван продал машину за 800 000 Р . Покупал он ее за 900 000 Р , поэтому налога к уплате у Ивана нет: он уменьшит доходы на расходы, подаст декларацию, но в бюджет ничего не заплатит. Герман продал такую же машину за 650 000 Р . Он должен заплатить в бюджет 30% от всей суммы дохода — 195 000 Р , хотя фактически потерял на сделке больше Ивана.

Пересчет НДФЛ. Может быть так, что с начала года работник считался нерезидентом и у него удерживали НДФЛ по ставке 30%. А потом он использовал новые условия, подал заявление в налоговую и стал резидентом, пробыв в России 92 дня. Налог пересчитают с начала года по ставке 13%. Ранее удержанный налог по ставке 30% зачтут, а если будет переплата — ее можно вернуть в следующем году. В нюансах разберется работодатель. Если получаете доходы от иностранных источников и сами считаете налог, для пересчета НДФЛ лучше обратиться за помощью к эксперту, чтобы не оставить лишнего в бюджете.

До 2019 года нерезиденты не могли использовать минимальный срок владения, чтобы продавать имущество без налога и декларации. Но с 2019 года им дали такое право.

Если не получается стать резидентом, но есть доходы в России, используйте другие способы экономить на налогах:

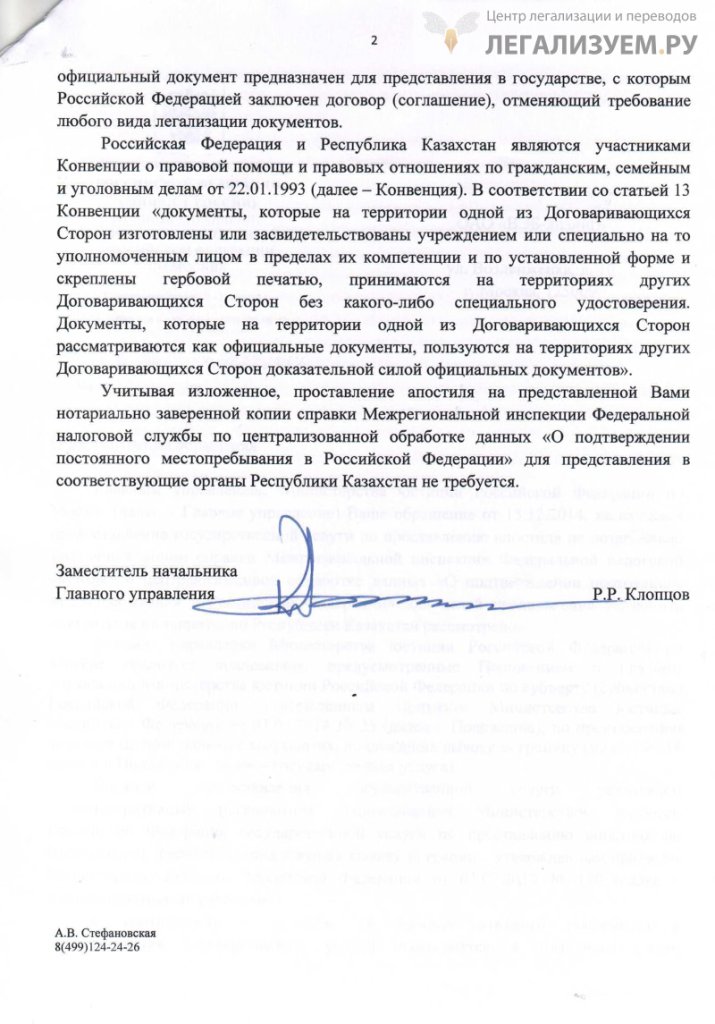

Начиная с декабря 2014 года проставить апостиль на справку о резидентстве для Казахстана стало невозможно. Ранее штамп апостиль проставляло Министерство Юстиции на нотариальную копию справки о резидентстве. Отказ в проставлении апостиля связан с тем, что между Россией и Казахстаном существует договор, отменяющеий требование любого вида легализации документов (на основании Минской (Кишиневской) конвенции). Однако, несмотря на это, казахская сторона требует, чтобы на документе был проставлен штамп Апостиль, ссылаясь на то, что налоговые вопросы не подходят под определение гражданских, уголовных или семейных дел, о чем и гласит положение самого договора.

Обратимся непосредственно к тексту самой Конвенции.

Статьей 12 Кишиневской конвенции и статьей 13 Минской конвенции предусмотрено, что документы, которые на территории одной из Договаривающихся Сторон выданы или засвидетельствованы компетентным учреждением либо специально на то уполномоченным лицом в пределах его компетенции и по установленной форме и скреплены гербовой печатью, принимаются на территориях всех других Договаривающихся Сторон без какого-либо специального удостоверения. Документы, которые на территории одной из Договаривающихся Сторон рассматриваются как официальные документы, пользуются на территориях других Договаривающихся Сторон доказательной силой официальных документов.

На основании вышеизложенного проставить апостиль на справку о резидентстве для Казахстана не представляется возможным. Но что же делать в таком случае?

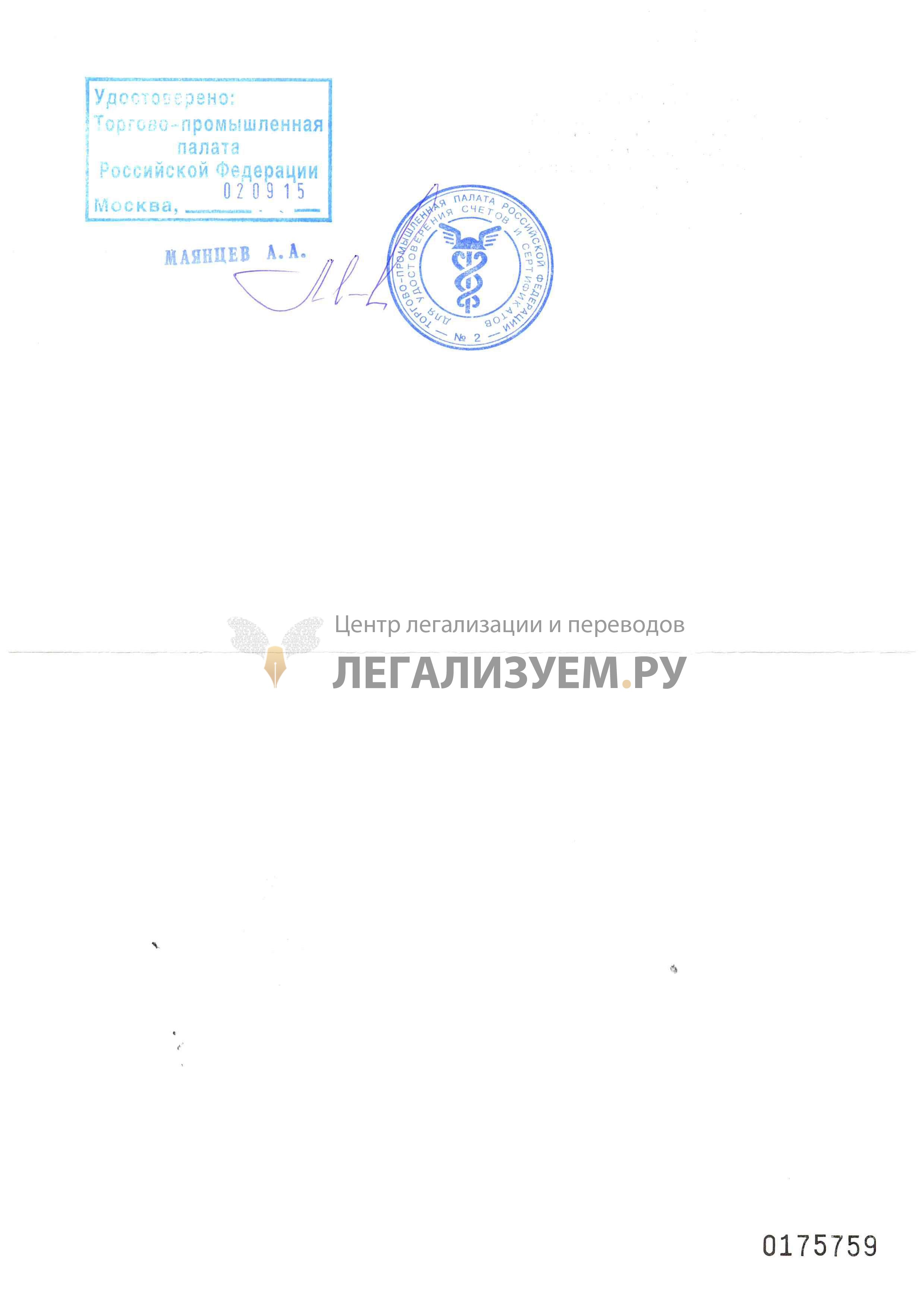

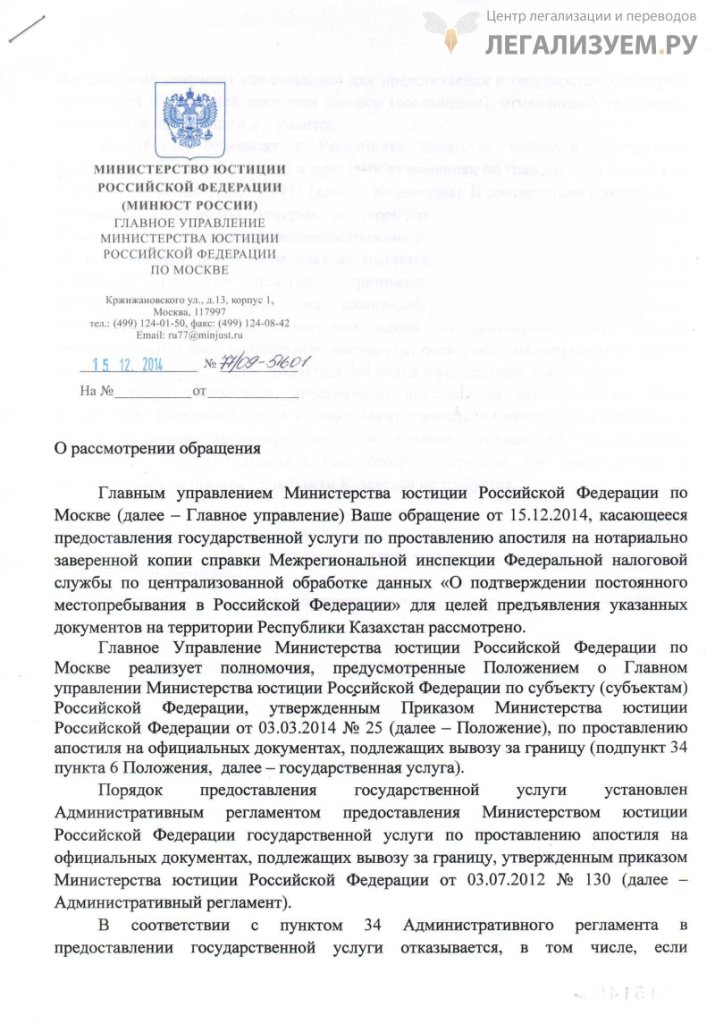

Единственным возможным вариантом легализации справки о резидентстве для Казахстана является проставление отметки Торгово-промышленной палаты и получение официального письменного отказа в проставлении апостиля из Министерства Юстиции.

Очень часто мы слышим вопрос: "А на каком основании ТПП имеет право проставлять свой штамп?". Отвечаем - деятельность Торгово-промышленной палаты связана с осуществлением ВЭД (внешнеэкономической деятельности) и, соответственно, ТПП имеет право удостоверять документы такого рода.

Итак, что необходимо сделать в первую очередь. Вначале нужно уточнить у казахской стороны, примет ли она справку о резидентстве только с отметкой Торгово-промышленной палаты, как вариант единственной возможной легализации документа. Поскольку опыт показвает, что некоторые налоговые органы принимают справку в таком виде. Если же ответ будет отрицательным, то необходимо будет получить официлаьный отказ из Минюста.

Для данной процедуры потребуется оформление доверенности от генерального директора на официальном бланке компании на получение отказа. Мы имеем возможность получить отказ из Минюста в проставлении апостиля на справку о резидентстве для Казахстана в течении 10 рабочих дней.

Мы постоянно связываемся с нашими заказчиками, которые уже оформляли у нас услугу по легализации справки о резидентстве для Казахстана, и интересуемся, был ли принят документ в налоговом органе. Вот какую информацию мы получили от одного из заказчиков:

"Нам надо было отдать справки в 3 компании в Казахстане. 2 из них никак не прокомментировали и платят 100% по выставленным счетам. В третьей компании задумались, отправили запрос в свою налоговую - и получили от них категорический отказ и рекомендацию удержать 20% налога. Отправили туда скан отказа от Минюста, пока что они думают. "

Стоимость полного пакета услуг рассчитывается следующим образом:

- проставление отметки ТПП - 4 850 рублей/документ - 1 рабочий день;

- получение отказа - 5 500 рублей/документ+200 рублей нотариальная копия документа (или же нотариальную копию может предотавить сам заказчик) - 10 рабочих дней.

Обращаем внимание, что отметку Торгово-промышленной палаты можно проставить не только на оригинал документа, но и на нотариальную копию.

Если у Вас остались вопросы, звоните и пишите нашим менеджерам. Мы будем рады помочь и Вам с оформлением данной процедуры.

Образец штампа Торгово-промышленной палаты на оригинал справки о резидентстве для Казахстана

Официальный письменный отказ в проставлении апостиля на справку о резидентстве для Казахстана

Для легализации справки о резидентстве для Казахстана обращайтесь в наш офис бюро переводов на Маяковской.

Все интересующие Вас вопросы по предлагаемым услугам можно задать нашему специалисту по телефону, или оставьте запрос на сайте, мы ответим на него в кратчайшие сроки.

Читайте также: