Можно ли оформить 2 ипотеки в сбербанке

Обновлено: 19.05.2024

Подавать заявку на второй или третий кредит не запрещено. Например, вы оформили ипотеку на 15 лет и через два года регулярных выплат решили воспользоваться автокредитом. Банк одобрит заявку, если с платежеспособностью и кредитным рейтингом все в порядке. Когда кредитный рейтинг испорчен, можно подать заявку на кредит под залог или с помощью поручителя.

Из статьи узнаете, как быть, если сумма платежей превышает 50% от дохода и как проверить вероятность получения кредита самостоятельно.

Убедите банк в платежеспособности

Закон не запрещает заемщикам оформлять несколько кредитов. Например, взяли потребительский кредит на год и через три месяца захотели оформить автокредит. Ваша задача — убедить банк в своей платежеспособности. Возьмите справку с места работы 2-НДФЛ и когда есть неофициальная подработка, укажите сумму дохода в анкете. Не беспокойтесь на счет налоговой, банк эту информацию никуда передавать не будет. Сведения о доходах нужны кредитору, чтобы понять ваш уровень платежеспособности.

Как оформить автокредит, когда сумма платежа превышает 50%?

Попробуйте воспользоваться услугой рефинансирования. Если платите вовремя по первому кредиту и хотите оформить автокредит, но банк отказывает из-за высокой финансовой нагрузки, найдите кредитора с минимальной ставкой. С помощью рефинансирования уменьшите ставку по процентам и вместо двух кредитов будете платить по одному.

Но пользоваться рефинансирование следует только в том случае, если платите по кредиту не более года. Дело в том, что первые месяцы вы оплачиваете проценты и уже ближе к концу срока кредитования выплачиваете тело кредита. Если оформить рефинансирование под конец срока кредитования, выгоды никакой не будет. И ставка по рефинансированию должна быть на 2−3% ниже, чем по предыдущему кредиту. Воспользоваться такой услугой могут заемщики, которые платят по кредиту более трех или шести месяцев без просрочек.

Как рассчитать вероятность одобрения кредита?

Если у вас не было просрочек и вы регулярно платите по первому кредиту, рассчитайте свой кредитный рейтинг. Сложите сумму по двум кредитам и вычислите процент, который придется отдавать от общего дохода.

Например, доход семьи составляет 100 тыс. руб. Но у вас уже есть потребительский кредит, и приходится ежемесячно отдавать 20 тыс. руб. Банк разрешит оформить автокредит, если сумма ежемесячного платежа не будет превышать 30 тыс. руб. Это означает, что по двум кредитам вам придется отдавать 50% дохода или 50 тыс. руб. Если сумма ежемесячного платежа будет больше, например. 60 тыс. руб. кредитор откажет.

Как увеличить шансы для получения второго кредита?

Старайтесь подать заявку в тот банк, где у вас есть зарплатная карта. Кредиторы охотнее выдают вторые кредиты людям, которые получают зарплату на карту. Но все равно банк будет учитывать платежеспособность. Единственное, что не потребуется — это подтверждать доход. Но если у вас есть подработка и дополнительный заработок, обязательно укажите это в анкете, даже если не платите с этого дохода налоги. Банк не будет сообщать информацию в налоговую, но зато вы повысите шансы на одобрение второго кредита.

Как взять автокредит при низкой зарплате?

Когда низкая зарплата, взять кредит, тем более второй, будет сложно. Чтобы банк принял положительное решение, убедите кредитора в своей платежеспособности.

Увеличьте срок кредита

Например, если сумма по ежемесячным выплатам будет превышать 50% вашего дохода, попросите банк дать деньги на более длительный срок. Благодаря этому сумма платежа будет меньше, но увеличится срок кредитования и размер переплаты.

Предоставьте залог

Другой способ получить одобрение на кредит — воспользоваться залоговым обеспечением. Если у вас есть недвижимость или доля в квартире, предъявите документы в банк в качестве залога. Когда заемщик соглашается оформить кредит под залог недвижимости, ценных бумаг или автомобиля, кредитор не будет проверять платежеспособность и оценивать риск невозврата долга.

Найдите поручителя

Если считаете, что сможете платить более 50% от дохода по двум кредитам одновременно, воспользуйтесь услугой поручителя. Хорошего поручителя найти сложно и мало, кто соглашается, т. к. если вы не будете отдавать деньги банку, кредитор начнет требовать вернуть долг с поручителя. Если в хороших отношениях с другом или близким родственником, который ранее оформлял кредиты и вовремя расплачивался с долгами, попросите его стать вашим поручителем.

Как получить автокредит, когда есть ипотека?

При оформлении ипотеки квартира у вас будет в залоге до полного погашения долга. Это считается обременением, поэтому вы не имеете права распоряжаться недвижимостью: продавать и переоформлять документы. Недвижимость перейдет в собственность, когда долг будет погашен.

Но никто не запрещает подать заявку на автокредит, если у вас ипотека. Заранее рассчитайте общую сумму, которую вам придется отдавать за два кредита. Если живете с семьей, учитывается доход всех членов семьи.

Например, вы зарабатываете 60 тыс. руб. и ваша супруга получает 50 тыс. руб. Общий доход семьи составляет 110 тыс. руб. За ипотеку приходится платить 40 тыс. руб. в месяц. Значит, платеж по автокредиту не может превышать 15 тыс. руб. Если ежемесячный платеж будет 20−30 тыс. руб., банк откажет в выдаче второго кредита.

Узнайте вероятность получения второго кредита через Сбербанк Онлайн

В течение 24 часов придет уведомление о том, на какую сумму вам выдадут кредит в Сбербанке. Если увеличится доход и появится дополнительный заработок, обновите данные.

Чек-лист: как увеличить шансы одобрения автокредита?

Чтобы повысить шансы на успешное одобрение, воспользуйтесь услугами поручителя.

Банк не будет проверять вашу платежеспособность, если при оформлении автокредита предоставите в залог недвижимость, ТС или ценные бумаги.

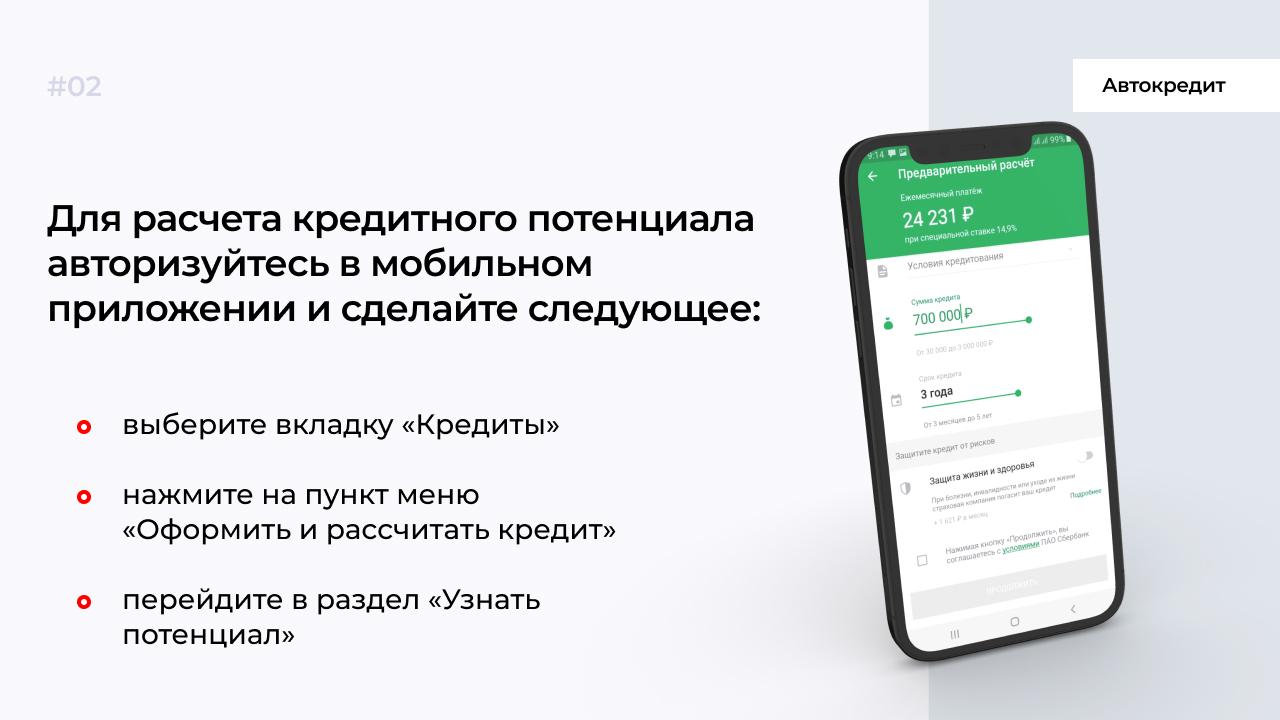

Перед подачей заявки на второй кредит заранее рассчитайте кредитный потенциал. Сделайте это самостоятельно или с помощью приложения Сбербанка.

Воспользуйтесь услугой рефинансирования, чтобы объединить несколько кредитов и платить одному банку. Выберите кредитора, который предлагает меньшую ставку по процентам.

Для повышения шансов на одобрение кредита обращайтесь в банк, где у вас оформлена зарплатная карта.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

Ставка действует при покупке жилья по Программе субсидирования с застройщиками. Базовая ставка — 4.7%.

Скидка от застройщика действует первый год кредита. На оставшийся срок кредита применяется стандартная ставка — 5.85%,

Минимальная ставка — субсидированная ставка. После окончания срока субсидирования, ставка повышается до базовой ставки — 9.3%.

Ипотека других банков России

Минимальная процентная ставка действует при первоначальном взносе от 30% и сумме кредита от 10 млн руб. – при приобретении недвижимости, расположенной в г. Москва и МО, г. Санкт-Петербург и ЛО; от 5 млн руб. – при приобретении недвижимости, расположенной в остальных субъектах РФ.

Минимальная процентная ставка действует при первоначальном взносе от 30% и сумме кредита от 10 млн руб. – при приобретении недвижимости, расположенной в г. Москва и МО, г. Санкт-Петербург и ЛО; от 5 млн руб. – при приобретении недвижимости, расположенной в остальных субъектах РФ.

Кредитные карты СберБанка

- Минимальный платеж - 3% от задолженности по карте

- Минимальный платеж - 5% от суммы основного долга

- Минимальный платеж - 5% от суммы основного долга

Отзывы об ипотеках банка СберБанк

Быстрый и простой кредит сегодня получила через Сбербанк онлайн. Это пока первый мой опыт оформления кредита через приложение и удачный. Анкету дозаполнила, основные все данные уже были, на ввод недостающих отсилы минут 5 ушло. Моментально одобрили мою заявку, предложили выбрать какие услуги нужны е. Читать далее

Срочно понадобились деньги и смог решить эту проблему через Сбербанк, который в тот же день предоставил мне кредит сроком на 5 лет на крупную сумму под 15% годовых. Да, процент конечно не маленький, но я а-никогда не был клиентом Сбербанка, б-не предоставлял справок 2НДФЛ и залога никакого тоже не б. Читать далее

Обратилась на сумму свыше 100 000 тысяч рублей, но получила разрешение на 44000 тысячи, т.к. пенсия небольшая 10 000 тыс руб. Ремонт в квартире остановлен. Хочу рефинансировать.

![]()

![]()

![]()

Лучшие предложения по ипотеке в России

Условия ипотеки в Сбербанке в 2021 году

Программы по ипотеке

- приобретение строящегося жилья – ставка от 4,6%;

- господдержка 2021 – ставка от 2,6%;

- приобретение готового жилья – ставка от 7,8%;

- рефинансирование ипотеки – 8,5%;

- ипотека для семей с детьми, с господдержкой – от 1,2%;

- строительство жилого дома – от 9,3%;

- загородный дом – от 8,5%;

- ипотека плюс материнский капитал – 5,9%;

- военная ипотека – от 8,4%.

Ставки по ипотеке Сбербанка

Размер ставки в целом зависит от предложения. Но она может увеличиваться, если:

Требования к заемщику

Основные условия, которые банк выдвигает к клиенту, заключаются в следующем:

- быть старше 21 года и младше 65-75 лет (в зависимости от программы);

- иметь постоянную регистрацию на территории РФ;

- иметь стаж не менее года и 3 месяца из них – на последнем месте работы.

Как оформить?

Часто задаваемые вопросы

Список документов для ипотеки в Сбербанке делятся на стандартные бумаги и расширенные.

В стандартный пакет входят:

- Анкета заемщика. Ее выдают в банке, клиент заполняет все пункты максимально подробно и правдиво. Можно скачать ее на сайте и заполнить еще до визита в банк.

- Паспорт гражданина РФ. Паспорт позволяет удостоверить личность, в нем обязательно должна стоять отметка о регистрации по месту жительства.

- Дополнительный документ. Еще одна бумага, подтверждающая личность. Это могут быть водительские права, СНИЛС, ИНН или другой документ.

В отдельных случаях этих бумаг достаточно, чтобы начать оформлять ипотеку. Но в зависимости от конкретной программы банк может добавить и другие документы.

В расширенный пакет входят:

- Подтверждение дохода. Это может быть справка 2-НДФЛ или 3-НДФЛ, выписка со счета с движением средств по нему, справка по форме банка.

- Получение пенсии. Если клиент получает ежемесячную пенсию по старости, инвалидности или другим причинам, то ему придется обратиться в ПФР, чтобы ему выдали справку о сумме, которую он получает ежемесячно.

В зависимости от программы могут попросить предоставить дополнительные бумаги:

Срок рассмотрения ипотеки в Сбербанке официально составляет от 2 до 5 рабочих дней. В отдельных случаях документы могут рассмотреть за 1 рабочий день (обычно в случаях, если документов не хватает, то об этом сразу уведомляют). В других случаях срок рассмотрения затягивается — если это сложный объект, который долго изучают, если клиент обещал, но не подтвердил свой доход через Госуслуги.

Отдельно рассматривается объект, когда клиент его подберет. Если на помещение документы подаются отдельно, то на их рассмотрение банк может потратить 3-5 рабочих дней. Но срок может затянуться по техническим причинам или из-за перегрузки специалистов.

Срок действия одобрения Сбербанка — 90 суток. Если за этот промежуток времени клиент не нашел подходящий дом или квартиру, то ему придется заново готовить и подавать все документы на ипотеку.

Досрочно погасить ипотеку так же просто, как и любой кредит.

Онлайн это делается просто:

Средства будут списаны в счет погашения ипотеки в тот же день, а ипотека закроется или сократиться (в зависимости от внесенной суммы) в день списания.

Можно погасить ипотеку досрочно и в офисе банка. Для этого нужно обратиться в любое отделение банка с паспортом и суммой к погашению (картой, на которой находятся деньги). Сотрудник банка выдаст заявление, которое необходимо подписать. Деньги будут списаны в тот же день.

Если ипотека погашена полностью, то после дня списания средств по ипотеке необходимо обратиться в банк. Важно снять обременение с квартиры или дома, а также взять справку, что у клиента не осталось задолженностей перед банком по этому договору.

Величина процентной ставки определяется программой. Так наименьшее значение по льготной семейной и Дальневосточной ипотеке, а также по специальным предложениям на новостройки. Ставка начинается от 1% в год. По остальным программам среднее минимальное значение – 7%.

Да, Сбербанк дает одобрение на ипотечные кредиты без первоначального взноса. Однако в этом случае процентная ставка может значительно отличаться от минимальной, что повлияет на итоговую переплату.

При необходимости действующий заемщик может перекредитоваться. Рефинансирование доступно как повторно в Сбербанке, таки в другой финансовой организации по выбору клиента. Полный список вариантов можно найти на нашем сайте.

Решение по кредиту за 24 часа

Вы отправляете заявку и получаете одобрение онлайн

Не придется идти в банк

Мы ценим ваше время и сохраняем его для того, что вам важно

Рассчитайте ипотеку

Кредитный калькулятор поможет подобрать выгодные условия

Как подать заявку и получить решение

Рассчитайте

ипотечный кредит

Отправьте заявку

онлайн

Выберите квартиру

Оформите сделку

без визита в банк

Требования к заёмщику

Возраст

Не младше 18 лет и не старше 75 лет на момент возврата кредита

Стаж работы

От 3-х месяцев на нынешнем месте работы

Созаёмщик

Супруг(а) — всегда созаёмщик, если собственность не разделена по брачному договору

Сервис для поиска, покупки и продажи недвижимости в Москве и других городах России с онлайн-оформлением ипотеки в Сбербанке. Включает проверку, оценку и регистрацию сделки. Купить квартиру в ипотеку с ДомКлик — проще и быстрее.

Создайте личный кабинет на сайте ДомКлик — это безопасно и удобно. Ваши данные защищены шифрованием.

Создайте личный кабинет на сайте ДомКлик — это безопасно и удобно. Ваши данные защищены шифрованием.

Требования к заемщикам

не менее 18 лет

От 3-х месяцев на нынешнем месте работы.

Созаемщиками по кредиту может выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера кредита. Требования к Созаемщику(кам) аналогичны требованиям, предъявляемым к Заемщику. Супруг(а) Титульного созаемщика является созаемщиком в обязательном порядке вне зависимости от его(ее) платежеспособности и возраста.

Супруг(а) Титульного созаемщика не включается в состав Созаемщиков только в случаях:

- наличия действующего брачного договора, устанавливающего режим раздельной собственности на имущество супругов, в том числе в отношении недвижимости,

- наличия нотариального согласия супруга(и) на заключение кредитного договора,

- отсутствия у супруга(и) Титульного созаемщика гражданства Российской Федерации.

* Срок возврата кредита полностью приходится на трудоспособный или пенсионный возраст заемщика/каждого из платежеспособных созаемщиков.

9,1% годовых – процентная ставка для лиц, являющихся участниками государственных федеральных и региональных программ, направленных на развитие жилищной сферы, реализуемых в рамках соглашений о сотрудничестве ПАО Сбербанк с субъектами РФ и муниципальными образованиями, при оформлении услуги Электронная регистрация и первоначальном взносе более 20%.

- +0,5% — при первоначальном взносе до 20% (не включая верхнюю границу)

- +1% — при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями Банка

Не является публичной офертой. Условия не учитывают других индивидуальных особенностей заемщика, которые могут повлиять на ставку. Банк оставляет за собой право на предложение индивидуальной ставки в пределах диапазона: 9.3% — 12.4% годовых (с учетом скидки за страхование жизни и здоровья).

Для рассмотрения кредитной заявки необходимы:

Без подтверждения доходов и трудовой занятости:

При подтверждении доходов и трудовой занятости:

- Заявление-анкета заемщика/созаемщика;

- паспорт заемщика/созаемщика с отметкой о регистрации;

- документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика *.

Если в качестве обеспечения по кредиту оформляется залог иного объекта недвижимости:

Внимание! Перечень требуемых документов может быть изменен по усмотрению Банка.

- Свидетельство о браке (не требуется в случае предоставления кредита лицам из неполных семей);

- Свидетельство о рождении ребенка;

- В случае принятия в расчет платежеспособности доходов родителя(ей) заемщика/созаемщика — документы, подтверждающие родство (документы, удостоверяющие личность; свидетельство о рождении; свидетельство о браке; свидетельство о перемене фамилии, имени, отчества и т.п.).

- Государственный сертификат на материнский (семейный капитал);

- Документ (справка, уведомление и т.п.) из территориального органа Пенсионного фонда РФ об остатке средств материнского капитала (может быть предоставлен в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита вместе с документами по кредитуемому объекту недвижимости)*.

* Действителен для предоставления в Банк в течение 30 календарных дней с даты выдачи.

Получение и обслуживание кредита

Кредит предоставляется гражданам РФ в отделениях Сбербанка России:

- по месту регистрации заемщика/одного из созаемщиков;

- по месту нахождения кредитуемого объекта недвижимости;

- по месту аккредитации компании -работодателя заемщика/созаемщика.

Срок рассмотрения кредитной заявки

Порядок предоставления кредита

Порядок погашения кредита

Частичное или полное досрочное погашение кредита

- Осуществляется по заявлению, содержащему дату досрочного погашения, сумму и счет, с которого будет осуществляться перечисление денежных средств.

- Минимальный размер досрочно возвращаемого кредита не ограничен.

- Плата за досрочное погашение не взимается.

Неустойка за несвоевременное погашение кредита

Неустойка* за несвоевременное погашение кредита соответствует размеру ключевой ставки Банка России, действующей на дату заключения Договора, с суммы просроченного платежа за период просрочки с даты, следующей за датой наступления исполнения обязательства, установленной Договором, по дату погашения Просроченной задолженности по Договору (включительно).

*По кредитным договорам, заключенным с 24.07.2016 г.

Дополнительные возможности по кредиту

Использование материнского капитала

* — Сертификат на материнский (семейный) капитал может быть предоставлен только один раз.** — За исключением штрафов, комиссий, пеней и неустоек за ненадлежащее исполнение обязательств по жилищному кредиту.

Налоговые вычеты

Налоговые вычеты распространяются на сумму процентов, уплаченных по целевому ипотечному кредиту. Величина вычета — 13% от всех выплаченных процентов. Размер имущественного налогового вычета, предоставляемого при покупке квартиры, жилого дома, комнаты (или доли), увеличен с 1 млн. до 2 млн. рублей***. Таким образом, теперь при приобретении квартиры вы можете возместить сумму налога в размере до 260 000 рублей.

*** — Новое правило действует для всех, кто покупал недвижимость после 1 января 2008 года и ранее не получал имущественный налоговый вычет.

Сервис безопасных расчетов

Удобный способ безналичного взаиморасчета за объект недвижимости между покупателем и продавцом без дополнительных посещений банка.

Выгодно

Быстро

Безопасно

- Сохранность денег и соблюдение интересов сторон

Как работает сервис?

- Покупатель переводит средства на специальный счет Центра недвижимости от Сбербанка

- Центр недвижимости от Сбербанка запрашивает информацию в Росреестре о регистрации сделки

- После регистрации деньги зачисляются на счет продавца

Преимущества для покупателя

Оформление услуги занимает 15 минут. Не нужно снимать наличные в кассе, пересчитывать, вносить в банковскую ячейку или брать расписку. Деньги хранятся под надежной защитой до регистрации сделки в Росреестре, после чего покупатель получает уведомление о том, что сделка состоялась. Только после этого деньги переводятся на счет продавцу.

Преимущества для продавца

Продавцу не нужно приезжать за деньгами – достаточно на сделке сообщить реквизиты счёта для перевода средств, куда и будут направлены деньги после регистрации сделки в Росреестре.

Электронная регистрация сделки

Что входит в сервис?

- Выпуск усиленной квалифицированной подписи для всех участников сделки

- Отправка документов в электронном виде в Росреестр

- Взаимодействие с Росреестром и контроль регистрации

- Сопровождение сделки персональным менеджером

Как проходит электронная регистрация через Сбербанк?

- Менеджер Банка подготовит и отправит документы в Росреестр в электронном виде

- Росреестр получает документы в режиме онлайн и приступает к регистрации 3

Что входит в программу?

Страхование осуществляется на случай:

- Смерти Застрахованного лица

- Установления Застрахованному лицу инвалидности или группы

Что вы получаете?

С подробными условиями страхования можно ознакомиться на сайте.

Страхование ипотеки 3

Что входит в программу?

Страхование передаваемого в залог имущества (за исключением земельного участка) от рисков гибели, повреждения.

Дополнительные преимущества:

- 1 месяц действия договора страхования дополнительно при оформлении в отделениях Сбербанка

С подробными условиями страхования можно ознакомиться на сайте.

1 Обязательные требования Банка к страховым компаниям и условиям предоставления страховой услуги по страхованию имущества

Документы и полезные ссылки

На какую сумму кредита я могу рассчитывать?

Банк всегда одобряет максимальную сумму, которую может выдать указанному в анкете заёмщику и созаёмщикам. Однако, сумма кредита не может быть больше 90% стоимости выбранной вами недвижимости.

Мне отказали в кредите. Почему? Что делать?

Банк не объясняет причины отказа, так как это бы привело к раскрытию системы оценки заёмщиков, которая является коммерческой тайной. Потенциально есть порядка двадцати параметров заёмщика и созаёмщиков, на которые может опираться эта система.

В случае если банк отказал вам, вы можете подать заявку на кредит повторно через срок, указанный в сопроводительном тексте отказа. В некоторых случаях подать повторную заявку можно сразу.

Как досрочно погасить ипотечный кредит?

Досрочно полностью или частично погасить кредит вы можете в системе Сбербанк Онлайн или в отделении банка.

Как увеличить шансы на получение ипотеки при небольшой официальной зарплате?

Например, вы можете подать заявку на кредит со справкой по форме банка вместо справки 2-НДФЛ. Справка о доходах по форме банка — это альтернативный документ, который принимается банком как подтверждение дохода заемщика, но в котором можно учесть дополнительный заработок.

Я человек в возрасте, мне дадут ипотеку?

Вы можете оформить ипотеку на срок до наступления вам 75 лет. Например, если вам 65 лет, вы можете взять ипотеку на 10 лет.

Если я получаю зарплату на карту Сбербанка?

Зарплатные клиенты Сбербанка, в зависимости от остальных условий кредитования, могут получить дополнительные преимущества. При этом, преимущества доступны если любой из созаёмщиков является зарплатным клиентом.

· Если за последние два месяца у вас было хотя бы одно зачисление зарплаты на карту или счёт Сбербанка, вы можете получить скидку к ставке.

· Если же у вас были зачисления зарплаты на карту (счет) Сбербанка как минимум в 4 месяцах из последних 6 месяцев, вам не потребуется дополнительно загружать справку о доходе и копию трудовой книжки.

Как узнать переплату по моему будущему кредиту?

Увидеть сумму переплаты вы можете зарегистрировавшись в личном кабинете . После регистрации нажмите на панель расчёта и вы увидите диаграмму переплаты в калькуляторе.

Выгодно ли покупать полис страхования жизни и здоровья заёмщика?

Учитывая покупку полиса, фактически вы сэкономите на ставке около 0,5 процентного пункта. Помимо экономии на ставке, полис выполняет свою непосредственную задачу — страховая компания выплатит банку остаток задолженности по вашему ипотечному кредиту при наступлении страхового случая (потеря трудоспособности или смерть).

Я гражданин другой страны, могу я получить ипотеку?

Ипотека в Сбербанке выдаётся только гражданам России.

Кто может быть созаёмщиком?

Чаще всего созаемщиками выступают родственники основного заёмщика — супруг, родители, дети, братья и сёстры. Суммарно вы можете привлечь до 6 созаёмщиков. Если вы в браке, ваш супруг должен быть обязательным созаёмщиком. Исключения возможны, если между супругами заключён брачный договор.

Например, чтобы увеличить шансы на получение большей суммы при одобрении, вы можете привлечь созаёмщиков — участников зарплатных проектов. А ещё при подаче заявки на кредит, вы можете отметить, что не хотите учитывать платежеспособность созаёмщика. Это уменьшит список требуемых документов, но может снизить максимально одобренную сумму.

Как использовать материнский капитал в пользу ипотеки?

Вы можете использовать средства материнского капитала полностью или частично в качестве первоначального взноса при получении ипотеки. Можно использовать только материнский капитал или сумму материнского капитала и собственных средств. По минимальному размеру первоначального взноса рекомендуем ориентироваться на калькулятор ДомКлик.

При использовании средств материнского капитала важно согласовать с продавцом порядок и срок получения им денежных средств материнского капитала, так как эта сумма перечисляется из Пенсионного Фонда не сразу.

Также, средства материнского капитала можно использовать для досрочного погашения действующего кредита.

Где найти список аккредитованных Сбербанком жилых комплексов?

Аккредитованные Сбербанком жилые комплексы можно найти здесь .

Как узнать свою кредитную историю?

Какие дополнительные расходы будут при оформлении ипотеки?

В зависимости от типа недвижимости и выбранного набора услуг, при оформлении кредита потребуется оплата:

· Отчёт об оценке — от 2 000 ₽ в зависимости от региона и оценочной компании (требуется для оценки залогового объекта);

· Страхования залогового объекта (на приобретаемую квартиру) — напрямую зависит от размера кредита;

· Страхование жизни и здоровья заёмщика (не обязательно, но снижает ставку по кредиту) — напрямую зависит от размера кредита;

· Государственной пошлины за регистрацию сделки в Росреестре — 2 000 ₽ при самостоятельной регистрации или 1 400 ₽ при электронной рег истрации (является дополнительной услугой и оплачивается отдельно);

· Аренды банковской ячейки и оплата доступа к ней (при покупке вторичного жилья за наличные) или оплата сервиса безопасных расчётов — от 2 000 ₽ .

Стоимость услуг приблизительная. Точную стоимость уточняйте на сайтах соответствующих сервисов.

Что лучше: новостройка или вторичка?

Как правило, квартира или апартаменты в новостройке покупаются непосредственно у застройщика, вторичка — у предыдущего владельца.

В новостройке никто не жил до вас, цена за квадратный метр меньше, чем у квартиры того же класса во вторичке, встречаются акции от застройщиков, более современные планировки, однако, вы не сможете быстро зарегистрироваться по месту жительства, лифт и газ не включат, пока не вселится большинство жильцов, скорее всего, придётся ждать развития инфраструктуры и окончания ремонта у соседей.

Во вторичку, как правило, можно въехать и зарегистрироваться сразу после покупки, инфраструктура вокруг уже развита, однако, скорее всего придётся довольствоваться типовой планировкой, изношенными коммуникациями и потребуется проверка юридической чистоты объекта недвижимости и участников сделки.

Какой срок рассмотрения заявки на кредит?

Рассмотрение заявки не превышает двух дней, но большинство клиентов получают одобрение в день подачи заявки.

Как происходит процесс получения ипотеки в Сбербанке через ДомКлик?

В зависимости от типа недвижимости и других параметров, процесс получения ипотеки может отличаться.

Однако, первый этап одинаковый для всех — подача заявки на кредит. Для подачи заявки рассчитайте кредит на калькуляторе ДомКлик, зарегистрируйтесь на сайте, заполните анкету и прикрепите необходимые документы. Рассмотрение заявки не превышает двух дней, но большинство клиентов получают одобрение в день подачи заявки.

Если вы ещё не подобрали недвижимость, можно начать это делать сразу после получения одобрения от банка, когда вы узнаете максимальную сумму кредита для вас.

Когда недвижимость подобрана, загрузите необходимые документы в кабинете ДомКлик.

В течение 3-5 дней вам сообщат о согласовании выбранной вами недвижимости. Вы сможете выбрать удобную дату сделки, которая проводится в центре ипотечного кредитования Сбербанка.

Последний этап — регистрация сделки в Росреестре. Поздравляем, всё готово!

Зачем регистрироваться на ДомКлик?

Как я узнаю решение банка?

Сразу после рассмотрения вашей заявки вы получите СМС с решением банка. Также вам позвонит сотрудник банка.

Могу ли я купить в ипотеку/продать объект недвижимости, находящийся в залоге Сбербанка?

Услуга позволяет покупателям квартир в новостройках зарегистрировать договор участия в долевом строительстве с застройщиком и право собственности на готовый объект недвижимости без посещения Росреестра или Многофункционального центра предоставления государственных и муниципальных услуг (МФЦ). Кроме того, услуга доступна для сделок купли-продажи квартир на вторичном рынке и земельных участков с постройками и без. Участниками сделки должны являться только физические лица — граждане РФ. К электронной регистрации принимаются прямые сделки (альтернативные сделки (цепочки) нельзя зарегистрировать электронно). Объект недвижимости может продаваться целиком из долевой̆ собственности и/или целиком приобретаться в долевую собственность. В сделке могут быть представители по нотариально удостоверенной доверенности. В сделке может быть не более шести созаемщиков, пяти продавцов, шести покупателей.

Ипотечный кредит — верный способ сделать свои жилищные условия лучше. Особенно актуален этот вид кредитования для молодых семей, еще не успевших заработать достаточно средств для покупки квартиры. Многие семьи, обзаведясь жильем, через несколько лет, когда семья начинает усиленно расти, задумываются о приобретении второй квартиры. Но вот вопрос: можно ли оформить второй ипотечный кредит не погасив первый? На самом деле такая возможность реально существует, только тут есть немало тонкостей и условий, которые должны быть соблюдены.

Требования к заемщику

Банки не желают терпеть убытки, а потому стремятся к минимизации всех возможных рисков, которые могут быть связаны с ипотекой. Чтобы быть уверенными в том, что выданные клиенту средства не пропадут, а принесут доход, банковские служащие самым тщательным образом проверяют каждого заявителя, обратившегося за ипотекой во второй раз. Именно поэтому сроки оформления второго кредита намного больше (если сравнивать их с первым обращением).

Основная особенность ипотечного кредита состоит в том, что она оформляется на длительный срок. За это время в семье могут измениться любые обстоятельства. В частности, семьи растут, и это означает нужду в более просторном и комфортабельном жилье. А значит, потребуется снова оформлять ссуду.

Требования, которые банк предъявляет к желающему получить вторую ссуду на жилье заемщику, не дожидаясь погашения актуальной, довольно серьезны. Ситуация, когда клиент полностью им соответствует, встречаются нечасто, но все же это вполне реально. Процесс оформления документов в этом случае очень сложный и несколько запутанный, а потому эту работу поручают лишь тем сотрудникам, которые имеют значительный опыт в таких делах.

В принципе, второй ипотечный кредит — реальность для каждого клиента. Только бы он был в состоянии сделать первый взнос, имел хорошие доходы и не допускал просрочек с выплатами. Если семья в целом имеет неплохой доход, то шансы сильно возрастают.

Вот главные критерии, которым должен отвечать клиент, желающий оформить второй кредит:

- Платежеспособность. Для её оценки банк требует предоставления документов, подтверждающих размеры всех доходов. Эти цифры должны быть представлены в специальных бумагах, завизированных печатями и подписями. Главное — суммы имеющихся доходов должно хватать на взносы. И это — самое важное условие одобрения заявки.

- Хорошая кредитная история. Для банка важна серьезность и добросовестность клиента. Имеющиеся в истории просроченные выплаты, нарушения и штрафы в период использования актуальной ипотеки — самая распространенная причина отказа.

- Наличие в семье иждивенцев. От этого зависит возможный размер ежемесячного платежа, а следовательно, и сумма, на которую может рассчитывать заявитель.

- Остаток первого долга. Второй кредит дадут только в том случае, если первый погашен хотя бы на 70%.

- Первоначальный взнос. Если у заемщика есть 10–15% собственных средств, тогда может быть получена вторая ипотечная ссуда.

- Возможность предоставить залог. Страхование залогового имущества обязательно, а его стоимость должна быть достаточной, чтобы в случае неприятной ситуации полностью перекрыть долг.

Эти критерии являются для банка приоритетными, если клиент подает заявку на оформление новой ссуды, не рассчитавшись пока с прежним долгом.

Что еще хочет видеть банк

Банк при обращении клиента за второй ипотечной ссудой предъявляет и дополнительные требования. Они стандартные — ничем не отличающиеся от первого обращения за ипотекой:

- гражданство РФ;

- возраст в пределах от 21 до 65 лет;

- стабильные доходы;

- постоянная прописка в данном городе;

- стаж работы на последнем месте не менее полугода.

Гражданство РФ и наличие постоянной прописки Сбербанк считает самыми важными условиями для одобрения заявки. Важна и правильная оценка возраста. Для банка важно, чтобы клиент был в состоянии рассчитаться по долгу, а для этого важна ему нужно в течение всего срока выплат иметь трудоспособный возраст.

Как получить свой шанс

Заемщик может выполнить несколько действий, повышающих вероятность одобрения заявки. Сложными их назвать нельзя, но они довольно эффективны, правда, есть и факторы, от заемщика не зависящие. Например, возраст, не превышающий 35 лет, добавляет шансов на одобрение. Именно в это время человек наиболее активен, имеет работу и дополнительный заработок.

Вот еще несколько способов повышения вероятности одобрения:

- иметь работоспособных и работающих созаемщиков и поручителей — шансов будет больше;

- продолжительная и непрерывная работа на последнем месте;

- подтвердить наличие дополнительного имущества — это свидетельствует о серьезности заемщика;

- оформить страховку имеющейся недвижимости;

- продать квартиру, на приобретение которой был оформлен первый ипотечный кредит;

- полностью рассчитаться по текущей ипотеке;

- предоставить документы, подтверждающие, что у заемщика есть какой-то дополнительный заработок.

Стоит ли оформлять еще одну ипотеку?

- если нужно срочно улучшить жилищные условия;

- если семейный бюджет позволит выплачивать взносы.

Оформить второй ипотечный кредит вполне реально. Но только если заемщик соответствует определенным требованиям. Дополнительно стоит понимать, что процесс оформления можно инициализировать только в том случае, если заемщик уверен, что у него хватит сил делать выплаты по обоим займам сразу.

Читайте также:

- Процесс подготовки нового союзного договора согласно которому предполагалось создание содружества

- Приказ по црб по контролю качества мед помощи на основании приказа 381 н

- Какие документы должна предоставить гостиница командированному

- Двойная фамилия при заключении брака только у жены нужно ли менять документы

- Как называется утверждение высшим государственным органом международного договора