Когда полностью погашены долги по взысканию ооо надо писать заявление в фнс о снятии ограничения

Обновлено: 19.05.2024

Можно ли закрыть ИП с долгами: пошаговая инструкция

До 2018 года бизнес, не приносящий прибыль, можно было закрыть путем подачи заявления в ФНС с просьбой о снятии с регистрации в ЕГРИП. Фактически это обозначало ликвидацию ИП, но не долгов. Все задолженности по взносам в налоговую, пенсионную службы должны быть погашены. Иначе заявление не визировали и долги продолжали нарастать, начисляли пени, штрафы.

После принятия правок к Налоговому Кодексу, стало возможным закрытие ИП с долгами. При этом долги выплачиваются не всегда. После закрытия бизнеса контролирующие органы не имеют права начислять штрафные санкции на неуплаченные взносы — сумма замораживается.

Для прекращения деятельности индивидуального предпринимателя нужно:

оплатить государственную пошлину в размере 160 рублей (квитанцию подать в ФНС);

составить заявление по форме Р26001 о снятии с регистрации из ЕГРИП;

составить декларацию на текущий период подать в ПФР и в ФНС для перерасчета страховых взносов.

В течение 5 рабочих дней налоговая служба рассматривает заявление и принимает решение о снятии с учета. По истечению этого срока нужно обратиться в местный орган ФНС и получить свидетельство о прекращении деятельности по форме Р65001, выписку из ЕГРИП. С этого момента все долговые обязательства ложатся на плечи физического лица, регистрировавшего бизнес.

Как закрыть ИП с долгами по пенсионному фонду

Снятие с учета бизнеса с неуплаченными страховыми взносами в ПФР осуществляется в общем порядке. Поскольку законом установлен срок, в который после закрытия ИП недоимку нужно покрыть, то ни ФНС, ни пенсионный фонд не имеют права препятствовать снятию с учета предпринимателя.

После исключения из ЕГРИП предпринимателя, налоговая служба направляет в ПФР соответствующую справку. На основании этого документа, фонд прекращает начислять взносы, соответственно долги не растут.

Как закрыть ИП с долгами по налогам

Перед подачей заявления по форме Р26001 предприниматель обязан подать в ФНС декларацию за текущий период и другую финансовую отчетность в зависимости от системы налогообложения. Если ИП работало на ЕНВД или патенте, либо отчетность не сдавалась по другим причинам, тогда составляют декларацию за весь период деятельности.

Финансовый отчет составляют при любых показателях доходности. Если бизнес не приносил прибыль, тогда в соответствующих графах проставляю нули. На основании поданной декларации инспекторы проведут сверку и дадут справку с суммой недоимки по обязательным взносам.

Перед ликвидацией ИП все долги нужно погасить, в противном случае налоговая откажет в снятии с учета. Если этого не сделать добровольно, задолженность будет взыскиваться в судебном порядке. Если нет финансовых возможностей погасить долги, будет обременено имущество.

Как закрыть ИП в 2019 с долгом и списать его

Единственный законный способ ликвидировать убыточное ИП без выплаты долгов — это инициировать процедуру банкротства. Согласно закону № 127-ФЗ можно подать заявление в Арбитражный суд о присвоении статуса несостоятельного, если соблюдается 2 и более требуемых условий:

задолженность по налоговым отчислениям составляет более 10 000 рублей;

более 10 % обязательств перед контролирующими органами не уплачены в установленные законом сроки;

последний платеж по банковскому кредиту был внесен более 3 месяцев назад;

сумма долговых обязательств предпринимателя превышает рыночную цену недвижимости или имущества, которое находится в его собственности;

финансовый прогноз показывает отрицательную тенденцию и покрытие долгов в ближайшие 3 месяце невозможно;

погашение задолженности перед одним из кредиторов исключают возможность погашения остальным обязательств.

Процедура банкротства предполагает реструктуризацию долгов. Если урегулировать вопрос с кредиторами не удастся, суд назначит конкурсное производство для реализации имущества. Если у физического лица, носившего статус предпринимателя, нет собственности или денег, вырученных от ее продажи, не достаточно для покрытия всех долговых обязательств, — они списываются под ноль.

С кого взыскивается долг при закрытии ИП

Вся ответственность за деятельность и ее результаты лежит на физическом лице, которое регистрировало предпринимательство. После ликвидации ИП все долги переходят гражданину. По закону предусмотрено следующее наказание:

административное — применяется при нарушении норм Налогового Кодекса и ведения финансовой отчетности;

уголовное — назначается при совершении тяжких экономических преступлений, финансовых махинаций, мошенничества;

субсидиарная ответственность — покрытие долговых обязательств перед кредиторами, контролирующими органами, контрагентами личным имуществом.

После снятия с учета и исключения из ЕГРИП бывший предприниматель в течение последующих 3 лет несет имущественную ответственность за деятельность ИП.

Гарантированный ответ на ваш вопрос в WhatsApp или Telegram

Интересуетесь арбитражными управляющими.

Напишите нам и мы проверим их членство в

саморегулируемых организациях

Хотите узнать стоимость

процедуры банкротства?

Запишитесь или позвоните по телефону горячей линии

Можно ли закрыть ИП с долгами: пошаговая инструкция

До 2018 года бизнес, не приносящий прибыль, можно было закрыть путем подачи заявления в ФНС с просьбой о снятии с регистрации в ЕГРИП. Фактически это обозначало ликвидацию ИП, но не долгов. Все задолженности по взносам в налоговую, пенсионную службы должны быть погашены. Иначе заявление не визировали и долги продолжали нарастать, начисляли пени, штрафы.

После принятия правок к Налоговому Кодексу, стало возможным закрытие ИП с долгами. При этом долги выплачиваются не всегда. После закрытия бизнеса контролирующие органы не имеют права начислять штрафные санкции на неуплаченные взносы — сумма замораживается.

Для прекращения деятельности индивидуального предпринимателя нужно:

оплатить государственную пошлину в размере 160 рублей (квитанцию подать в ФНС);

составить заявление по форме Р26001 о снятии с регистрации из ЕГРИП;

составить декларацию на текущий период подать в ПФР и в ФНС для перерасчета страховых взносов.

В течение 5 рабочих дней налоговая служба рассматривает заявление и принимает решение о снятии с учета. По истечению этого срока нужно обратиться в местный орган ФНС и получить свидетельство о прекращении деятельности по форме Р65001, выписку из ЕГРИП. С этого момента все долговые обязательства ложатся на плечи физического лица, регистрировавшего бизнес.

Как закрыть ИП с долгами по пенсионному фонду

Снятие с учета бизнеса с неуплаченными страховыми взносами в ПФР осуществляется в общем порядке. Поскольку законом установлен срок, в который после закрытия ИП недоимку нужно покрыть, то ни ФНС, ни пенсионный фонд не имеют права препятствовать снятию с учета предпринимателя.

После исключения из ЕГРИП предпринимателя, налоговая служба направляет в ПФР соответствующую справку. На основании этого документа, фонд прекращает начислять взносы, соответственно долги не растут.

Как закрыть ИП с долгами по налогам

Перед подачей заявления по форме Р26001 предприниматель обязан подать в ФНС декларацию за текущий период и другую финансовую отчетность в зависимости от системы налогообложения. Если ИП работало на ЕНВД или патенте, либо отчетность не сдавалась по другим причинам, тогда составляют декларацию за весь период деятельности.

Финансовый отчет составляют при любых показателях доходности. Если бизнес не приносил прибыль, тогда в соответствующих графах проставляю нули. На основании поданной декларации инспекторы проведут сверку и дадут справку с суммой недоимки по обязательным взносам.

Перед ликвидацией ИП все долги нужно погасить, в противном случае налоговая откажет в снятии с учета. Если этого не сделать добровольно, задолженность будет взыскиваться в судебном порядке. Если нет финансовых возможностей погасить долги, будет обременено имущество.

Как закрыть ИП в 2019 с долгом и списать его

Единственный законный способ ликвидировать убыточное ИП без выплаты долгов — это инициировать процедуру банкротства. Согласно закону № 127-ФЗ можно подать заявление в Арбитражный суд о присвоении статуса несостоятельного, если соблюдается 2 и более требуемых условий:

задолженность по налоговым отчислениям составляет более 10 000 рублей;

более 10 % обязательств перед контролирующими органами не уплачены в установленные законом сроки;

последний платеж по банковскому кредиту был внесен более 3 месяцев назад;

сумма долговых обязательств предпринимателя превышает рыночную цену недвижимости или имущества, которое находится в его собственности;

финансовый прогноз показывает отрицательную тенденцию и покрытие долгов в ближайшие 3 месяце невозможно;

погашение задолженности перед одним из кредиторов исключают возможность погашения остальным обязательств.

Процедура банкротства предполагает реструктуризацию долгов. Если урегулировать вопрос с кредиторами не удастся, суд назначит конкурсное производство для реализации имущества. Если у физического лица, носившего статус предпринимателя, нет собственности или денег, вырученных от ее продажи, не достаточно для покрытия всех долговых обязательств, — они списываются под ноль.

С кого взыскивается долг при закрытии ИП

Вся ответственность за деятельность и ее результаты лежит на физическом лице, которое регистрировало предпринимательство. После ликвидации ИП все долги переходят гражданину. По закону предусмотрено следующее наказание:

административное — применяется при нарушении норм Налогового Кодекса и ведения финансовой отчетности;

уголовное — назначается при совершении тяжких экономических преступлений, финансовых махинаций, мошенничества;

субсидиарная ответственность — покрытие долговых обязательств перед кредиторами, контролирующими органами, контрагентами личным имуществом.

После снятия с учета и исключения из ЕГРИП бывший предприниматель в течение последующих 3 лет несет имущественную ответственность за деятельность ИП.

У налоговой есть понятие безнадёжной задолженности, которую она прощает и убирает из личного кабинета налогоплательщика. Мы разобрались, когда у ИП есть шанс не платить долги перед налоговой и пенсионкой за лохматые годы.

Когда налоговая признаёт долги безнадёжными

Предприниматели платят налоги и страховые взносы в сроки, прописанные в Налоговом кодексе. К примеру, налог по УСН за 2020 год надо заплатить до 30 апреля 2021 года.

Если ИП не платит в срок, у него появляется долг с процентами и штрафом, а у налоговой — право принудительно получить своё.

В идеальном для налоговиков мире у ИП есть деньги на банковских картах или автомобили в гараже, которые можно отобрать в счёт долга. Обычно налоговая так и делает, как минимум пытается.

Но есть ряд случаев, когда у налоговой пропадает право принудительно забирать свои деньги. Тогда она обязана признать долг, пени и штраф безнадёжными, списать их и убрать из личного кабинета налогоплательщика.

Налоговая обязана признать долги безнадёжными в случаях из ст. 59 НК РФ:

— Предприниматель обанкротился. Как ИП или как физлицо — неважно. Главное, что денег на полное погашениё долга по налогам не хватило.

— Предприниматель умер. Долги по страховым взносам, УСН, ЕНВД и патентам спишутся автоматом. Земельный налог, НДФЛ и торговый сбор спишутся, если их больше, чем стоит всё наследство предпринимателя.

— Налоговая инспекция пропустила сроки для блокировки счёта или получения исполнительного листа — а они довольно короткие. Опоздание подтвердил суд. Что может сделать предприниматель, чтобы ускорить списание, расскажем ниже.

— Приставы больше пяти лет искали ликвидное имущество предпринимателя, но не нашли. Долг перед налоговой меньше 300 000 ₽, и обанкротить ИП с такой суммой нельзя.

— Предприниматель пробовал банкротиться. Но арбитражный суд закрыл дело, потому что у предпринимателя нет денег заплатить конкурсному управляющему.

— Банк списал долг с его счёта, но не успел перевести налоговой, потому что ликвидировался. Хоть налоговая и не получила деньги, с предпринимателя обязанность снимается.

❗ Просто старый долг, который висит на предпринимателе несколько лет, налоговая не обязана признавать безнадёжным и прощать. Выжидать мифические три года бесполезно. У долга, который налоговая взыскала без нарушений, нет срока давности.

Однако иногда государство устраивает налоговые амнистии — списывает долги разом. Обычно под амнистию попадают налоги, с которыми стало ясно, что они оказались не по карману простому человеку. Поэтому государство списывает их как безнадёжные. Для ИП такое было — подробнее скажем ниже.

С каждым должником налоговая разбирается по порядку из Приказа ФНС № ММВ-7-8/164@.

Первым делом должник приносит в налоговую по месту жительства документ, который подтверждает его право на списание долга:

— копию определения арбитражного суда о завершении конкурсного производства или о реализации имущества гражданина — для банкротов;

— копии свидетельства о смерти, паспортов наследников, свидетельства о наследстве и оценки стоимости наследства — если с долгами разбираются наследники;

— копию решения суда, где написано, что налоговая утратила право на взыскание недоимки из-за пропуска сроков;

— копию постановления об окончании исполнительного производства — если приставы не нашли имущество;

— копию определения суда о возвращении заявления о банкротстве — если ИП не нашёл деньги на процедуру;

— выписку из ЕГРЮЛ о ликвидации банка.

В следующие пять дней налоговая составляет справку о невозможности взыскания. А на следующий рабочий день выносит решение о признании долга безнадёжным.

Долг можно признать безнадёжным, только пока он не погашен. Если налоговая успела снять деньги со счёта, а потом выяснились основания для списания, вернуть деньги нельзя. Так сказал Высший Арбитражный Суд в п. 9 Постановления № 57.

Как ИП добиваются списания через суд, если налоговая опоздала

С банкротством и смертью ИП всё ясно. Надо принести нужные бумаги и дождаться решения налоговой.

Если налоговая сама пошла судиться с ИП, надо заявить встречное требование — о признании задолженности безнадёжной. Если ИП выиграет, решение суда тоже подойдёт для списания долга — п. 9 Постановления ВАС № 57.

Сроки взыскания считают так.

Если ИП не платит налоги в срок, налоговая шлёт требование об уплате. Заплатить надо в течение 8 дней, если больший срок не указан в самом требовании. Через 8 дней налоговая действует по ст. 46, 47 НК РФ:

⬇ В течение двух месяцев выносит решение о взыскании долга за счёт денежных средств — этим решением блокируется счёт.

⬇ Если налоговая не успела заблокировать счёт, она идёт в суд за исполнительным листом в течение шести месяцев.

⬇ Если у ИП нет денег на счетах, руководитель инспекции в течение одного года выносит решении о взыскании за счёт имущества ИП.

⬇ Если руководитель опоздал с решением, налоговики в течение двух лет идут в суд и получают исполнительный лист о взыскании за счёт имущества ИП.

Обычно инспекторы укладываются в сроки — это важная часть их работы. Но бывает, что долги теряются и решения выносят позже. К примеру, в 2017 году Пенсионный фонд передавал налоговой дела по сбору страховых взносов. По техническим причинам у некоторых налогоплательщиков задолженность не отобразилась на лицевом счёте. Потом ошибки исправили, но сроки для решений уже прошли.

Предпринимателям стоит проверять сроки для решений. Если налоговая опоздала даже на день, можно идти судиться, заручившись поддержкой юриста.

Долги ИП по налогам до 2015 года списали по амнистии

В 2018 году со всех ИП списали долги по налогам, пеням и штрафам, которые числились на 1 января 2015 года.

Под амнистию попали долги по УСН, НДФЛ, ЕНВД и патентам. Их признали безнадёжными. Не попали — долги по акцизам, налогу на полезные ископаемые и таможенные пошлины. Так сказано в ст. 12 Закона № 436-ФЗ.

Долги списывали скопом, без разбирательств и судов с каждым предпринимателем. С закрытых ИП долги списали тоже. Если ваш долг всё ещё висит в личном кабинете, обратитесь в налоговую по месту жительства.

Обратной силы у амнистии нет. Уплаченные вовремя налоги вернуть нельзя

❗ Долги по налогам, которые налоговая нашла после 1 января 2015 года не признают безнадёжными и не списывают. Может случиться, что налоговая приезжала с проверкой в 2015, 2016 и 2017 годах, пересчитала доходы и нашла недоимку за 2012, 2013 и 2014 годы. Доначисления за эти годы под амнистию не попали, их надо платить — п. 65 Обзора № 3 за 2019 год.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Долги по страховым взносам ИП до 2017 года тоже списали по амнистии

Ещё в 2018 году государство признало безнадёжными долги ИП без дохода по страховым взносам за периоды до 1 января 2017 года.

По старым правилам если ИП не сдавал декларации, ему насчитывали штрафные взносы в восьмикратном размере МРОТ. Именно они попали под амнистию. Даже если налоговая нашла недоимку на проверках в 2017 или 2018 году, но не успела снять деньги по инкассовым поручениям. Основание — ст. 11 Закона № 436-ФЗ.

Закрывшиеся ИП под амнистию тоже попали.

Если предприниматель не знал про амнистию и гасил долг, деньги не вернут. Но если случилось наоборот — амнистия прошла, а долги до сих пор светятся в личном кабинете и в банке висят аресты, придётся разбираться с налоговой.

Статья актуальна на 24.03.2021

Каждый гражданин обязан вовремя и в полном объеме отдавать государству налоги. Если этого не делать, налоговая начислит штрафы и пени, обратится в суд, и тогда придется платить бóльшие суммы. В течение какого времени могут требовать неуплаченные налоги?

Вовремя не оплаченные налоги тяжелым камнем повиснут на кошельке в будущем. Всегда тщательно следите за финансовой отчетностью

Существует ли вообще срок давности по налогам

Если вы не заплатили один из налогов, будьте уверены, что ФНС это рано или поздно обнаружит и деньги придется платить. На это отводится срок давности — максимально возможный отрезок времени, когда налогоплательщика обяжут вернуть долг в бюджет страны. Ведомство обратится в суд, который вынесет постановление о принудительном удержании сборов. Но это произойдет только если ФНС подаст заявление до истечения срока давности.

Налоговый кодекс РФ гласит: срок давности по налоговым нарушениям составляет три года. Это время отводится на то, чтобы получить долги и пени с налогоплательщика. Помните, что обязанность платить налоги в бюджет РФ не имеет срока давности. Налогами облагаются доходы как физических, так и юридических лиц и ИП.

Когда ФНС начинает процесс по взысканию денег с неплательщика? Это зависит от нескольких факторов.

- Если налоговый период составляет календарный год, то отсчет начинается на следующий день после его окончания. Взыскание применят, если финансовая отчетность велась неправильно или поступление денег в казну было задержано. Или деньги были уплачены не в полном объеме.

- В остальных случаях период исковой налоговой давности начинается на следующий день после того, как были обнаружены нарушения. В этом варианте уклонение от уплаты можно увидеть в ходе проверки на предприятии.

Срок исковой давности — три года. Но не стоит прятаться и пережидать это время: злостных неплательщиков тщательно разыскивают

Андрей скрыл от ФНС свои доходы и уклонился от уплаты налогов, пропустив последний день внесения денег — 30 марта 2021 года. Так как Андрей должен был отчитаться за прошлый год, датой его нарушения считается 30 марта 2020 года. Срок давности в этот раз начинается с началом нового периода и длится три года — с 1 января 2021 года и по 31 декабря 2023 года.

Если деньги нужны прямо здесь и сейчас, то лучше оформить заявку на кредит наличными с низкой процентной ставкой. Совкомбанк предлагает выгодные условия по низкой ставке. Для удобства на сайте есть кредитный калькулятор, где можно рассчитать свой ежемесячный платеж.

Срок давности для физических лиц

ФНС может потребовать возмещения неуплаченных налогов в день, когда было обнаружено правонарушение. Срок исковой давности для физлиц подробно описан в ст. 48 НК. Три года также применяются в качестве исковой давности и к начисленным пеням.

Процедура пополнения неуплаченных налогов определяется их видом.

- Земельный и имущественный могут требовать только за предыдущие три года до даты вручения требования. Например, в 2021 году у ФНС есть законное основание взимать налоги с 2018 по 2020 гг.

- Оплату транспортного налога ведомство вправе истребовать также за предыдущие три года. Но иногда автомобиль используется на сезонных работах, а это означает, что с собственника не должны взимать плату за период вне сезона.

- Срок давности в три года действует и в отношении уплаты НДФЛ: если физическое лицо задолжало за пять лет, ФНС имеет право требовать оплатить только последние три года.

При первом нарушении наказание будет мягким, но системное уклонение от уплаты налогов может привести к аресту до полугода

Срок давности для юридических лиц и ИП

Для юрлиц и ИП срок исковой давности также составляет три года, но процесс требования неуплаченных налогов другой.

- Взыскание долгов в бюджет начинается с того, что ИП или ООО получает требование оплаты в письменной форме.

- Организация, получив уведомление, обязана погасить долги перед ФНС. Если этого не происходит, то в течение последующих двух месяцев служба уведомляет организацию о принудительном списании средств с ее счетов.

- Если на счетах не хватает средств для оплаты, ФНС в течение последующих шести месяцев обращается в суд и решает эти вопросы.

- Если спустя год после получения требования оплаты ООО или ИП не оплатили долг, ФНС имеет законное право описать имущество и конфисковать его.

Если ООО или ИП прекратили свою деятельность, но налоговая служба обнаружила недоплаченные налоги, ответственность за это все равно остается на организации. Иными словами, даже недействительная компания должна заплатить в бюджет за период своей работы. Срок в этом случае также определен в три года.

Есть и обратная ситуация, когда ФНС задолжало налогоплательщику. Это происходит, когда ведомство потребовало заплатить лишние налоги или начислило необоснованные штрафы и пени. Тогда в течение календарного месяца нужно подать заявление в ведомство о возврате переплаты или сразу обращаться в суд.

Ответственность за неуплату налогов

Привлечь к ответственности за уклонение от уплаты налогов нельзя, если прошел срок исковой давности. Если налогоплательщик попался на правонарушении впервые, его ожидают минимальные штрафы и мягкое наказание.

Громкий скандал произошел в 2021 году в Татарстане. Директора крупного кранового завода обвинили в уклонении от уплаты налогового обременения в особо крупном размере. По версии следствия, несколько лет руководитель предприятия подавал недостоверную информацию в ФНС, тем самым уклонившись от уплаты в казну 404 млн рублей.

Что грозит неплательщику:

- исправительные обязательные работы;

- штрафы;

- пени;

- уголовная ответственность;

- запрет на деятельность;

- ограничение свободы.

Неустойки начисляются как организациям, так и физическим лицам на следующий день после наступления просрочки. Штрафы составят до 40% от суммы неуплаченного долга. Реальный тюремный срок грозит тем, чьи долги превысят 2,5 млн рублей.

Те, кто на регулярной основе уклоняется от уплаты налогов, рискуют потерять как деньги, так и свободу.

Размер санкции

Юридическое лицо

Физическое лицо

Весь официальный доход за последние три года или штраф от ста до пятисот тысяч рублей

Весь официальный доход за последние три года или штраф от ста до пятисот тысяч рублей

Руководителя могут приговорить к обязательным работам до пяти лет, арестовать на полгода, поставить запрет на ведение деятельности или запретить занимать определенные должности

Обязательные исправительные работы до трех лет, арест до полугода

В 2010 году Анна решила закрыть свое ИП в Сочи, продать квартиру и переехать в Москву. Девушка продала квартиру, закрыла бизнес, выписалась и зарегистрировалась уже по новому месту жительства. Спустя пять лет Анна получила письмо из налоговой Сочи: оказалось, что за ней числился неоплаченный налог ЕНВД (отменен с 2021 года).

Выяснилось, что Анне начислили этот налог, когда она уже уехала в другой город, а за пять лет набежали крупные неустойки. В ФНС пояснили, что срока давности по этому налогу нет и для разбирательств девушка сама должна явиться в ведомство.

Анна запаниковала, но на помощь пришел юрист. Он предположил, что в 2010 году была проведена камеральная проверка, по итогу которой доначислили налог. ИП Анны уже было ликвидировано, но это не освобождало ее от обременения. Однако служба пропустила все сроки давности обращения в суд, что спасло Анну от выплаты просроченных штрафов и пеней.

Определение сроков давности по уплате налогов кажется запутанным вопросом. Что нужно помнить:

- Не пытайтесь утаить доходы от государства, не допускайте неуплаты налогов в соответствующее ведомство, исполняйте свои обязательства, возложенные законом.

- Если вы заплатили в бюджет сверх нужного по закону, вы можете вернуть переплату. Нужно обратиться в налоговую службу с письменным заявлением о возврате переплаты. Можно напрямую обращаться в суд.

- Будьте готовы к тому, что разбирательство по вашему делу может затянуться.

- Если вы считаете, что ФНС выставила вам завышенные счета, обращайтесь к юристу.

Держите свою финансовую отчетность прозрачной. Это спасет от проблем и тяжб в будущем. Помните, что мощную государственную машину обмануть невозможно.

Списать безнадежный долг компания может лишь в том случае, когда исключение должника из ЕГРЮЛ приравнивается к его ликвидации. Между тем в последние годы налоговые органы проводят регулярные проверки достоверности юридических адресов организаций, что может вести к исключению тех из ЕГРЮЛ, создавая проблемы их контрагентам.

Когда долг контрагента может быть списан

Обязательство прекращается ликвидацией юридического лица, кроме случаев, когда законом или иными правовыми актами исполнение обязательства ликвидированного юридического лица возлагается на другое лицо (ст. 419 ГК РФ). На основании ст. 61 ГК РФ ликвидация юридического лица влечет за собой его прекращение без перехода в порядке универсального правопреемства его прав и обязанностей к другим лицам. Ликвидация юридического лица считается завершенной, а юридическое лицо - прекратившим свое существование после того, как запись об этом внесена в ЕГРЮЛ (ст. 63 ГК РФ).

Исключение недействующей организации из ЕГРЮЛ приравнивается к ликвидации, причем как для целей гражданского оборота, так и для целей налогообложения. Другими словами, поступать с долгами недействующих компаний, исключенных из ЕГРЮЛ, можно так же, как и с долгами ликвидированных, их можно списать во внереализационные расходы. Документальным подтверждением ликвидации организации-должника может служить выписка из ЕГРЮЛ (ст. 6 Закона N 129-ФЗ, ст. 252 НК РФ).

Аналогично в этот же момент долги компании перед исключенным из ЕГРЮЛ кредитором должны быть списаны на внереализационные доходы (п. 18 ч. 2 ст. 250, п. 1 ст. 271 НК РФ). Правда, есть некоторые исключения учета доходов. Например, перед учредителем и др.

Однако не все причины исключения контрагента из ЕГРЮЛ приводят к учету долга в доходах или расходах в целях исчисления налога на прибыль. Рассмотрим вопрос детальнее.

Когда исключение из ЕГРЮЛ приравнивается к ликвидации

Фирмы, которые фактически прекратили свою деятельность, могут быть ликвидированы в упрощенном (внесудебном) порядке по решению регистрирующего органа. Это предусмотрено ст. 21.1 Закона N 129-ФЗ.

В соответствии со ст. 64.2 ГК РФ юридическое лицо, которое в течение 12 месяцев не представляло документы с отчетностью, предусмотренные законодательством Российской Федерации о налогах и сборах, и не осуществляло операции хотя бы по одному банковскому счету (недействующее юридическое лицо), считается фактически прекратившим свою деятельность и подлежит исключению из ЕГРЮЛ в порядке, установленном законом о государственной регистрации юридических лиц.

В п. 2 ст. 64.2 ГК РФ четко написано, что исключение недействующей организации из ЕГРЮЛ влечет те же правовые последствия, что и ликвидация. Но это правило было введено с 1 сентября 2014 г. (Федеральный закон от 05.05.2014 N 99-ФЗ). До этого момента исключение из реестра по решению инспекции формально не приравнивалось к ликвидации. И именно из-за этой формальности позиция Минфина была противоположна сегодняшней.

Долги юридического лица, фактически прекратившего свою деятельность, могут быть признаны безнадежными в порядке, установленном ст. 266 НК РФ, с даты исключения такого юридического лица из ЕГРЮЛ (Письма Минфина России от 21 мая 2019 года N 03-03-06/2/36730, от 24 июля 2015 года N 03-01-10/42792, Постановление АС Московского округа от 7 ноября 2017 года по делу N А40-106253/2016).

Соответственно, на эту же дату при наличии кредиторской задолженности перед данным контрагентом нужно признать соответствующий доход (Письмо Минфина России от 7 февраля 2020 года N 03-03-06/2/7955).

Когда отсутствие в ЕГРЮЛ - не повод для списания

Списать безнадежный долг компания может только в том случае, если исключение должника из ЕГРЮЛ приравнивается к его ликвидации. А это не всегда так.

В частности, предусмотренный ст. 21.1 Закона N 129-ФЗ порядок исключения юридического лица из ЕГРЮЛ применяется также в случаях (п. 5 ст. 21.1 Закона N 129-ФЗ):

- невозможности ликвидации юридического лица ввиду отсутствия средств на расходы, необходимые для его ликвидации, и невозможности возложить эти расходы на его учредителей (участников);

- наличия в ЕГРЮЛ сведений, в отношении которых внесена запись об их недостоверности, в течение более чем 6 месяцев с момента внесения такой записи.

При этом исключение действующей организации из ЕГРЮЛ по основаниям п. 5 ст. 21.1 Закона N 129-ФЗ (когда в ЕГРЮЛ внесена запись о недостоверности) не является ликвидацией (Письма Минфина России от 7 февраля 2020 года N 03-03-06/2/7955, от 16 августа 2019 года N 03-03-06/1/62253, от 24 октября 2019 года N 03-03-06/1/81781, от 21 мая 2019 года N 03-03-06/2/36730). Это связано с тем, что такое исключение не приравнивается законом к ликвидации, а значит, задолженность не может быть признана невозвратной.

Однако Минфин отмечает, что ничего не мешает сделать это на других основаниях, изложенных в п. 2 ст. 266 НК РФ: истечение срока исковой давности; невозможность исполнения обязательств на основании ликвидации организации или акта госоргана (имеются в виду законы, указы, постановления, распоряжения и иные нормативные правовые акты органов государственной власти и органов местного самоуправления).

Недостоверные сведения об адресе

К наличию в ЕГРЮЛ сведений, в отношении которых внесена запись об их недостоверности, в течение более чем 6 месяцев с момента внесения такой записи, относится запись о недостоверности юридического адреса юридического лица. Поскольку данные записи вносятся налоговыми органами достаточно активно, рассмотрим ситуацию подробно.

Место нахождения юридического лица определяется местом его государственной регистрации на территории Российской Федерации путем указания наименования населенного пункта (муниципального образования) (ст. 54 ГК РФ). Государственная регистрация юридического лица осуществляется по месту нахождения его постоянно действующего исполнительного органа, а в случае его отсутствия - иного органа или лица, уполномоченного выступать от имени юридического лица в силу закона, иного правового акта или учредительного документа, если иное не установлено Федеральным законом от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей".

Структура адреса включает в себя последовательность адресообразующих элементов, в том числе тип и номер помещения, расположенного в здании или сооружении (п. 44 Правил присвоения, изменения и аннулирования адресов, утвержденных Постановлением Правительства РФ от 19.11.2014 N 1221). Таким образом, в ЕГРЮЛ должен быть указан полный адрес юридического лица, включая номер помещения или офиса.

С 1 января 2016 года значительно расширены пределы проверки достоверности сведений ЕГРЮЛ. Это проверка не только новых сведений, вносимых в ЕГРЮЛ, но также и таких, которые уже там содержатся (п. 4.2 ст. 9 Закона N 129-ФЗ). Специальная процедура (уведомление о недостоверности и представление дополнительных сведений и документов) предусмотрена для ряда сведений о юридическом лице, в том числе о его адресе. При наличии предусмотренных законодательством о государственной регистрации оснований регистрирующий орган проводит проверку достоверности сведений, включенных в ЕГРЮЛ независимо от даты их включения (Письмо ФНС России от 06.03.2017 N ГД-4-14/3980@). Она проводится налоговым органом в случае возникновения обоснованных сомнений в достоверности имеющихся в реестре сведений.

В Письме Минфина России от 11.03.2019 N 03-12-13/15455 отмечается, что в ст. 51 ГК РФ закреплен принцип публичной достоверности ЕГРЮЛ, в соответствии с которым:

- данные государственной регистрации включаются в ЕГРЮЛ, открытый для всеобщего ознакомления;

- лицо, добросовестно полагающееся на данные ЕГРЮЛ, вправе исходить из того, что они соответствуют действительным обстоятельствам;

- регистрирующий орган обязан провести в порядке и в срок, которые предусмотрены законом, проверку достоверности данных, включаемых в ЕГРЮЛ.

Порядок проведения проверки достоверности сведений, включаемых или включенных в ЕГРЮЛ, утвержден Приказом ФНС России от 11 февраля 2016 года N ММВ-7-14/72@.

Основаниями для признания сведений об адресе недостоверными являются следующие (п. 2 Приложения N 1 к Приказу ФНС России от 11.02.2016 N ММВ-7-14/72@, п. 2 Постановления Пленума ВАС РФ от 30 июля 2013 года N 61 "О некоторых вопросах практики рассмотрения споров, связанных с достоверностью адреса юридического лица"):

- указанный адрес является "массовым";

- находившийся (находящийся) по такому адресу объект недвижимости разрушен или не существует; является условным почтовым адресом, присвоенным объекту незавершенного строительства;

- заведомо не может свободно использоваться для связи с таким юридическим лицом (адреса, по которым размещены органы государственной власти, воинские части и т.п.).

Кроме того, об этом может свидетельствовать заявление собственника соответствующего объекта недвижимости (иного управомоченного лица) о том, что он не разрешает регистрировать юридические лица по адресу данного объекта недвижимости.

Источником информации о недостоверности адреса может выступать обращение заинтересованного лица; иная имеющаяся у территориальных органов информация (п. 4 Приложения N 1 к Приказу ФНС России от 11 февраля 2016 года N ММВ-7-14/72@).

Реально ФНС делает перекрестную проверку сведений о собственниках помещений с базой адресов. Затем от собственников недвижимости запрашиваются сведения об арендаторах помещений с детальным указанием сведений о заключенных договорах. Обе базы произведены в автоматическом режиме с данных адресов в ЕГРЮЛ. Фирмы, не прошедшие проверку, получают "черную" метку.

Инспекторы вправе проводить осмотр объекта недвижимости, для его проведения даже не требуется присутствие представителей проверяемого лица: достаточно привлечь двух понятых или записать осмотр на видео. Понятые расписываются в протоколе осмотра, а если велась видеозапись, то в акте осмотра производится соответствующая отметка (подп. "г" п. 4.2 ст. 9 Закона N 129-ФЗ).

Если по окончании проверочных мероприятий ИФНС пришла к выводу, что сведения в ЕГРЮЛ об адресе были недостоверны, то в адрес юридического лица, а также его руководителей и участников должно быть направлено уведомление с предложением внести в ЕГРЮЛ достоверные сведения или представить документы, свидетельствующие, что налоговый орган ошибся (п. 6 ст. 11 Закона N 129-ФЗ, п. 18 Приложения N 1 к Приказу ФНС России N ММВ-7-14/72@). На эту процедуру налогоплательщику отводится 30 календарных дней. Если компания не убедила инспекторов в правильности указания адреса, то в реестре ставится отметка "Недостоверность сведений в ЕГРЮЛ об адресе".

Наличие отметки о недостоверности сведений в ЕГРЮЛ в течение более чем 6 месяцев с момента внесения такой записи является достаточным основанием для исключения компании из ЕГРЮЛ налоговым органом без соответствующего судебного решения (подп. "б" п. 5 ст. 21.1 Закона N 129-ФЗ, Письмо Минфина России от 28 ноября 2017 года N 03-12-13/78712).

Кроме того, наличие указанной записи в ЕГРЮЛ в течение 3 лет со дня ее внесения является основанием для отказа в государственной регистрации фактов, связанных с включением в ЕГРЮЛ новых сведений об учредителях или участниках этой организации (подп. "ф" п. 1 ст. 23 Закона N 129-ФЗ).

Внесение записи о недостоверности сведений в ЕГРЮЛ об адресе контрагента вызывает ряд неблагоприятных последствий для лиц, связанных с ней. Отсутствие связи с юридическим лицом по адресу, указанному в ЕГРЮЛ, является одним из признаков того, что компания недействующая.

Компания, имеющая запись о недостоверности сведений в ЕГРЮЛ, является налогоплательщиком с высоким уровнем налогового риска. У ее контрагентов возможны проблемы с признанием расходов, получением вычетов по НДС по соответствующим сделкам из-за непроявления должной осмотрительности при выборе делового партнера. Так, с 1 октября 2017 года в счете-фактуре должен быть указан полный юридический адрес продавца и покупателя, который указан в выписке из ЕГРЮЛ. Нередко причиной отказа в вычете НДС у покупателя является заявление налогового органа о том, что контрагент отсутствует по адресу, указанному в счете-фактуре, или, например, не представляет отчетность в фискальные органы, или его нет в ЕГРЮЛ либо ЕГРИП, или, скажем, налог не перечислен поставщиком в бюджет.

Если вы должны налоговой достаточно долго, есть способ избавиться от долга. Будет суд и кипа бумаг, но попробовать стоит.

Предприниматель был должен налоговой 800 000 рублей. С помощью документов и терпения ему удалось списать долг. Юрист Денис Савин рассказывает, как сделать также.

Кто интересуется долгами

Есть у компании долги перед налоговой или нет — не тайна, любой может узнать об этом. Обычно долги проверяют:

- банки, чтобы понять, можно ли открывать счет или нет. Если долги есть, банк отказывает в счете;

- поставщики или клиенты. Возможно, из-за крупного долга клиенты не рискнут связываться с компанией. Вдруг компания не выполнит обязательства по сделке или налоговая заподозрит в ней однодневку. В любом случае это кажется рискованным;

- инвесторы. Допустим, инвестор планирует выкупить компанию, а у компании полмиллиона рублей долга. Долг может показывать ненадежность компании или снизить ее стоимость;

- заказчики тендеров. Из-за долга есть риск лишиться возможности побороться за тендер.

Заказчики негосударственных тендеров вправе требовать от участников, чтобы у них не было долгов по налогам. Для гостендеров отсутствие долгов — обязательное требование. Это описывает 44 ФЗ, закон о госзакупках.

Если компания переплатила налоги, переплату можно вернуть. Но если у компании висит долг перед налоговой, вернуть переплату труднее.

Есть несколько способов узнать о долге компании. Самые частые такие: доброжелатель проверяет компанию через сервис налоговой или просит у компании справку от налоговой, где та напишет о долгах.

Проверка через сервис занимает две минуты: вы вбиваете ИНН, и сервис показывает, что с долгами. Суммы долга не видно, но видно, что он есть.

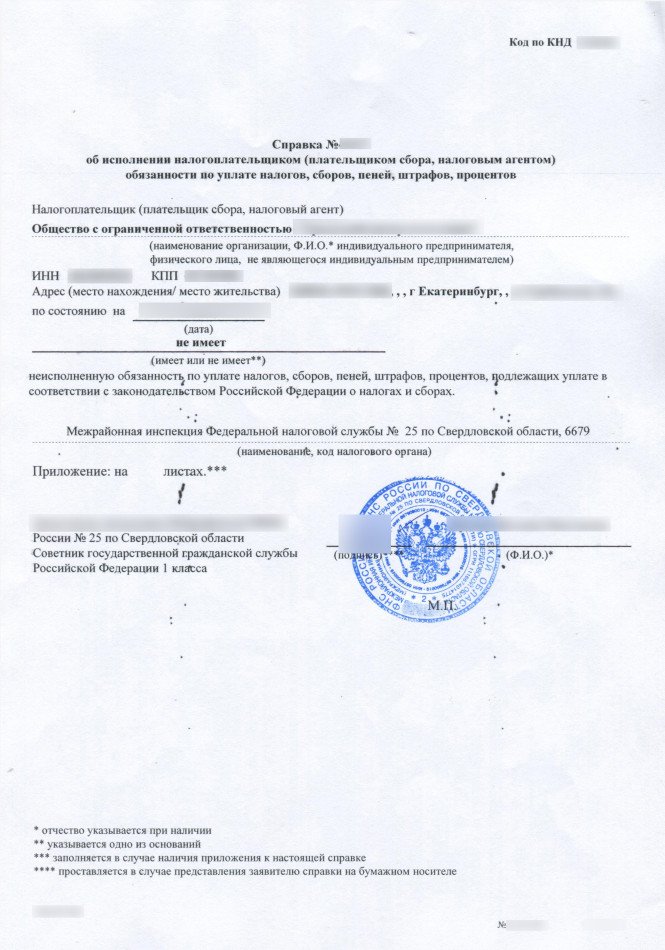

Если у компании нет долгов перед налоговой, справка может выглядеть так:

Чтобы не рисковать сделками и счетом в банке из-за долгов, советую попробовать списать долги.

Как появляется долг

Есть два типа долга перед налоговой: о котором налоговая знает и уже что-то делает, и котором как бы знает, но ничего не делает. Теперь по порядку.

В 99,9% случаев налоговая узнает о долге и не забывает о нем, пока не получит деньги.

Что делать, если налоговая заблокировала счет

У налоговой нет доступа к счету, поэтому для списания долга ей нужен банк. Как только налоговая решает, что пора списывать, она дает поручение банку, и банк списывает.

В Модульбанке долг выглядит так. Это список долгов перед банком и налоговой. Желтым — только налоги:

В одной сотой процента что-то происходит, и налоговая запутывается. Например, налоговая заметила долг, но не поручила банку его списать или поручила, но на счете не было денег, и списать не получилось. Обычно налоговая подает в суд, а тут почему-то не стала. И вот появился долг.

Я не знаю, почему появляются долги, с которыми ничего не происходит. Видимо, дело в людях: кто-то что-то забыл, потерял или пошел выпить чай. Насколько могу судить, налоговая могла потерять долг, когда менялся налог или формула расчета, компания переезжала в другой город.

По моей практике, долги по забывчивости появлялись несколько лет назад. Сейчас налоговая автоматизировала работу, и программы помогают всё помнить и держать под контролем. Если у компании есть долги, советую платить: налоговая о них не забудет.

Какие долги можно списать

Безнадежную задолженность описывает 59-я статья Налогового кодекса. В ней — причины, по которым налоговая обязана признать долг, безнадежным к взысканию. Часть из причин связана с тем, что компания перестает существовать. Например, банкротство или смерть ИП — мы о них говорить не будем.

Для вас важны две причины: прошел срок взыскания налогов и есть судебный акт, что налоговая больше не вправе требовать долг.

Срок для безнадежного долга

46-я и 47-я статьи Налогового кодекса — сроки по налоговым долгам

У налоговой есть срок, когда она обязана получить долг. Срок зависит от ситуации:

- двадцать дней на требование погасить долг, если налоговая доначислила его в результате проверки;

- три месяца с даты, когда компания была обязана заплатить, но не заплатила;

- два месяца для взыскания налогов, пеней и штрафов со счета компании;

- шесть месяцев для взыскания через суд. Срок отсчитывается с предыдущего — двухмесячного;

- год для взыскания за счет имущества компании;

- два года для взыскания через суд за счет имущества компании.

Срок считается со дня добровольной оплаты.

Срок может продлеваться, если компания получила рассрочку или отсрочку от налоговой. Такое право дает 9-я глава Налогового кодекса.

Как получить отсрочку, тема отдельной статьи, но вот что надо знать для долгов. Если компания получила отсрочку или рассрочку, этот период не учитывается в сроке для взыскания долга.

Если прошло три года со дня, когда компания должна была заплатить налоги и компания не брала отсрочку у налоговой, долг можно считать безнадежным.

Как списать долг

Мало попросить налоговую списать долг. Скорее всего, понадобится подтверждение от суда, что он считается безнадежным. Теперь подробнее о шагах.

Получить справку о долгах перед налоговой. Справка нужна, чтобы показать суду: вот долг, и вот его надо списать. Как запросить справку, рассказывает налоговая на своем сайте. Если коротко, пишете заявление, а в ответ приходит справка. Эту справку надо сохранить, она пригодится для суда.

В законе нет требований к форме претензии, можно писать как угодно. Советую написать:

Скорее всего, в ответ на претензию налоговая ответит отказом и сошлется на Верховный суд: мол, долг можно списать только по суду. Ваша задача — сохранить копию претензии к налоговой и ее отказ.

Подать в суд. Формально суд должен рассматривать дело не дольше трех месяцев. Возможно, суд будет завален делами, тогда очередь до компании может дойти и через четыре месяца или позже. Если справка без долгов нужна к определенному сроку, советую подавать в суд за полгода до срока.

Предприниматель Ирина была должна налоговой 800 000 рублей: это недоплаченные налоги и взносы, пени и штрафы. Срок для взыскания прошел, Ирина подала в суд.

Мнение суда по итогам разбирательств:

Суд признал долг перед налоговой безнадежным, Ирина смогла его списать.

Нет требований, что писать в напоминании, поэтому можно обычными словами, в духе: уважаемая налоговая, вот документ от суда, спишите долг.

Запросить новую справку от налоговой. Справка нужна, чтобы убедиться: теперь всё в порядке, долга нет.

Пожаловаться на налоговую, если в справке долг еще висит. Налоговая обязана списать долг за шесть рабочих дней. Если неделя прошла, а справка не изменилась, отправляйте жалобу.

Обязательного шаблона для жалобы тоже нет, советую описать ситуацию с ссылками на законы, решения суда и любые другие документы.

Читайте также:

- Порядок поступления в адъюнктуру военнослужащих приказ мо рф

- Какая статья гражданского кодекса регламентирует форму заключения договора банка с клиентом

- Договор аренды с середины месяца как платить

- Методические рекомендации по заполнению протокола об административном правонарушении

- Какие документы относятся к дул иностранного гражданина альфа банк