Договор подписан осуществляется перевод денег в счет погашения ваших кредитов

Обновлено: 18.05.2024

Письмо об уплате за третье лицо — это документ, извещающий кредитора о совершении платежа за должника. Гражданское законодательство позволяет производить расчеты по задолженности сторонним организациям.

В каком случае готовят письменное извещение организации-кредитора

Если законом или договором не установлено, что лицо, у которого образовалась задолженность, обязан исполнить возникшие обязательства лично, он вправе попросить другую организацию погасить за него долг. Организация-кредитор обязана принять такое исполнение (ст. 313 ГК РФ). Но в дополнение следует получить письменные доказательства того, что полученные средства — это деньги, перечисленные за должника.

Если в платежном поручении на перечисление денежных средств не указано, что деньги перечислены за должника, кредитор запрашивает у организации, погасившей задолженность, письмо-подтверждение о том, что она заплатила за организацию, имеющую долг. На практике кредиторы просят письмо-подтверждение даже в случае, если платежное поручение содержит всю необходимую информацию.

Кто, кому и в какие сроки направляет письменные извещения

Письмо-подтверждение об уплате за третье лицо, составленное организацией, перечислившей денежные средства, направляется кредитору после запроса от должника и проведения оплаты.

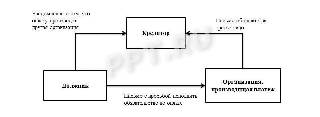

Компания с имеющейся задолженностью письменно уведомляет кредитора о том, что она обратилась с просьбой к другой организации погасить ее долг. Схематично это выглядит следующим образом:

Как составить письменное обращение

Унифицированной формы не предусмотрено. Организация вправе разработать собственный образец письма об уплате за другое юридическое лицо и утвердить его в учетной политике. Включите в документ следующие обязательные реквизиты:

- наименование кредитора, его адрес;

- номер и дату платежного поручения;

- сумму, перечисляемую кредитору;

- наименование должника;

- указание на перечисление средств за нарушителя;

- реквизиты письма компании, у которой числится долг;

- основание возникновения обязательства;

- подпись руководителя организации, перечисляющей денежные средства;

- дата и печать компании.

Образцы

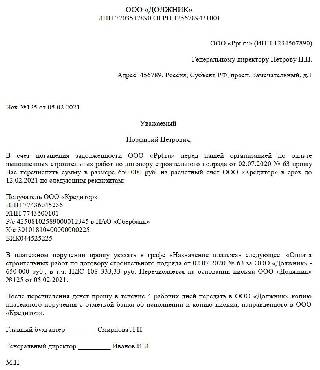

Актуальный образец письма о платеже за другую организацию от должника плательщику:

| Исх. № ____ | от ___________________ |

Возврат денежных средств гарантируем.

Подтверждение составляется на фирменном бланке компании. Кроме обязательных реквизитов, составители указывают юридический адрес, ИНН, фамилию, имя и отчество руководителя и основание возникновения обязательства. Это необходимо, чтобы идентифицировать кредитора и платеж: иногда банк расценивает такие поступления как ошибочное перечисление денежных средств.

В качестве основания возникновения денежного обязательства указывают реквизиты договора. Если стороны не оформляли соглашение и денежное обязательство возникло на основании выставленного кредитором счета, указываются реквизиты счета.

При погашении долга компании-должнику следует запросить у компании-кредитора расписку в получении платежа, которую последний обязан выдать (п. 2 ст. 408 ГК РФ).

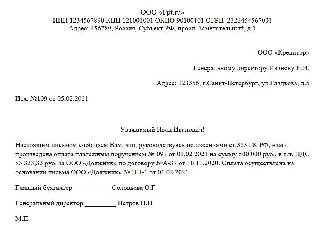

Вот для примера образец письма должнику:

А это образец письма об оплате от третьего лица (должника):

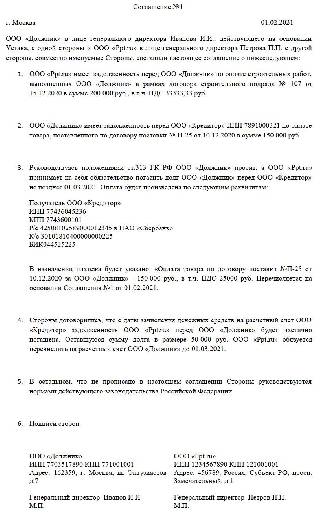

А так выглядит соглашение о платеже с третьим лицом, заключенное между компанией, у которой имеется долг, и его контрагентом, который погашает денежное обязательство.

Какие подготовить документы, чтобы не было претензий у налоговиков

Компании-кредитору следует хранить у себя следующие документы:

- подтверждение от контрагента, погашающего долг за третье лицо;

- уведомление от третьего лица с информацией о том, что за него погасят долг;

- платежное поручение с отметкой банка;

- договор, в рамках которого производится погашение денежного обязательства.

Компании, обращавшейся за погашением ее долга, следует хранить у себя следующие документы:

- письмо с просьбой контрагенту уплатить долг или соглашение с фирмой, погашающей долговые обязательства;

- копию подтверждения, направленного кредитору;

- копию платежного поручения с отметкой банка;

- договор, в рамках которого производятся расчеты.

Контрагенту, погашающему денежное обязательство третьего лица, следует хранить у себя письмо с просьбой контрагента уплатить его долг, соглашение с этим контрагентом, оригинал платежного поручения и оригинал запроса, направляемого компании-кредитору.

Могу ли я отказаться от оформленного кредита?

В такой ситуации банк вам не может отказать – на вашей стороне закон. Вам понадобится обратиться в банк, объяснить ситуацию и указать, что вы отказываетесь от кредита на основании Федерального закона. Не забудьте получить документ, который будет подтверждать ваш отказ в кредите, расторжение договора и то, что вы не получали денежные средства.

Ещё не всё потрачено

Также есть второй вариант: дождаться выдачи кредитных средств и досрочно погасить ссуду за их счёт. Это работает, если вы успели передумать уже после того, как получили деньги.

Когда вы получили деньги, но потратить их не успели, воспользуйтесь досрочным погашением кредита. Обратитесь в банк, сообщите о том, что хотите досрочно выплатить ссуду. Но в этой ситуации большую роль играют условия досрочного погашения, прописанные в кредитном договоре. Банк может наложить мораторий на возврат займа, обычно он длится 2 – 3 месяца. Также может быть комиссия за досрочное погашение: но такая практика встречается редко.

Отказ от кредита и досрочное погашение

Досрочное погашение кредита регулируют поправки в статьях 809 и 810 ГК РФ – заемщик имеет полное право на досрочное погашение кредита. Выплатить ссуду раньше сроков можно полностью или частями. В случае полного досрочного погашения закрывается кредитный договор.

Вы можете досрочно погасить ссуду без согласия банка, но уведомить кредитора о своём намерении выплатить заём вы должны за 30 дней до погашения. Изучите условия вашего кредитного договора – у некоторых банков этот срок может быть меньше.

По правилам досрочного погашения, деньги списываются строго по графику платежей. В этот момент и закрывается кредитный договор. Например, вы должны погашать кредит каждое 13 число месяца. Если вы вносите полную сумму 11 и 12, то спишутся средства в счёт погашения долга только 13 числа. Соответственно, 13 числа закроется кредитный договор.

Перед тем, как досрочно погасить кредит, обратитесь в банк и узнайте полную сумму долга, либо ознакомьтесь с условиями в мобильном приложении. Вам понадобится погасить всю сумму с учётом каждой копейки, чтобы кредитный договор считался закрытым. Иначе у вас образуется задолженность перед банком.

После того, как вы выплатите всю сумму займа, потребуйте в банке справку о том, что кредит погашен, а финансовое учреждение не имеет к вам претензий.

Страховка и отказ от кредита

Вы можете отказаться от страховки по кредиту, если таковую тоже оформили. Но, в отличие от кредитного договора, страховой договор вы заключаете не с банком, а со страховой компанией. Поэтому за возвратом средств за страховку придётся обращаться в СК.

- если в течение этого срока вы не получили деньги, то вы можете отказаться от кредита, а также от страховки. Чтобы отказаться от полиса, обратитесь в СК и напишите заявление об отказе;

- если вы получили деньги и в течение 14 дней успели досрочно погасить кредит, то за это время также можете отказаться от страховки, так как всё еще длится период охлаждения.

В остальных случаях, когда вы погасили кредит быстрее на несколько лет или месяцев, но пропустили период охлаждения, деньги за страховку СК возвращают не всегда. В некоторых страховых документах прописано, что по правилам страхования вы можете вернуть часть премии при досрочном погашении кредита. Если же указано, что частичный возврат премии при досрочной выплате кредита не возможен, то вернуть деньги, к сожалению, не удастся.

Наименее безболезненный способ – погасить ссуду за счёт выданных средств. Вам, конечно, придется выплатить процент за пользование деньгами, но чем быстрее вы передумаете, тем меньше он будет.

Помните, что досрочное погашение кредита может иногда иметь негативные последствия. Например, если у вас был конфликт с банком, просрочки и вы долгое время не выплачивали ссуду. Таким образом вы можете испортить не только отношения с кредитором, но и свою кредитную историю. Тогда проблематично будет оформить новый кредит в любом банке, так как информация о вас попадёт в бюро кредитных историй.

Может ли суд отказать истцу в удовлетворении исковых требований о взыскании суммы неосновательного обогащения, когда формально истец и ответчик не состояли в договорных правоотношениях, но при этом истец регулярно на протяжении нескольких лет осуществлял перечисление денег на банковскую карту ответчика?

Судебная коллегия по гражданским делам ВС РФ пришла к выводу, что отказать в удовлетворении такого иска возможно лишь в том случае, если перечисление денег было даром либо благотворительностью, обусловливающими применение положений п. 4 ст. 1109 ГК.

Кроме того, ВС РФ посчитал, что суды первой и апелляционной инстанций неполно выяснили обстоятельства дела и не установили, являлось ли перечисление истцом денежных средств на банковскую карту ответчика исполнением истцом своего обязательства по оплате юридических услуг третьему лицу.

Банковская карта ответчика, на которую истец осуществлял перечисление денег, была привязана к номеру телефона третьего лица, который осуществлял судебное представительство истца в различных судебных спорах и в ходе рассмотрения дела в судах первой и апелляционной инстанций ссылался на то обстоятельство, что деньги, полученные ответчиком от истца, предназначались третьему лицу в счет оплаты юридических услуг.

Суды первой и апелляционной инстанций отказали в удовлетворении иска, применив п. 4 ст. 1109 ГК РФ, установив, что перевод денежных средств производился истцом добровольно и намеренно при отсутствии какой-либо обязанности со стороны передающего, что исключает возврат этих денежных средств приобретателем.

Кроме того, суды первой и апелляционной инстанций пришли к выводу о том, что между истцом и третьим лицом имелись обязательственные правоотношения по оказанию юридических услуг, а именно по представлению интересов истца в судебных спорах.

В определении ВС РФ не указано, пришли ли суды нижестоящих инстанций к выводу о том, что перевод денег от истца в пользу ответчика мог быть осуществлен истцом в рамках иных обязательственных правоотношений между истцом, ответчиком и третьим лицом, однако, можно предположить, что такие выводы были сформулированы судами нижестоящих инстанций, поскольку суды установили правоотношения между истцом и третьим лицом по оказанию юридических услуг.

Судебная коллегия ВС РФ дала толкование п. 4 ст. 1109 ГК: она подлежит применению только в том случае, если передача денежных средств или иного имущества произведена добровольно и намеренно при отсутствии какой-либо обязанности со стороны передающего (дарение) либо с благотворительной целью.

Представляется, что такое толкование ВС РФ п. 4 ст. 1109 ГК РФ исходит из принципа возмездности и встречной эквивалентности правоотношений участников гражданского оборота, поскольку дарение или благотворительность исключают возможность ожидания встречного представления со стороны дарителя ввиду того, что в безвозмездных сделках лицо заведомо знает об отсутствии обязанности другой стороны предоставить ему встречное исполнение.

Кроме того, судебная коллегия по гражданским делам ВС РФ пришла к выводу о том, что суды нижестоящих инстанций неполно выяснили обстоятельства дела, подлежащие установлению, поскольку не определили, являлось ли перечисление денежных средств на карту ответчика, управомоченного третьим лицом на их принятие, надлежащим исполнением истцом обязательства по оплате юридических услуг третьего лица (ст. 312 ГК РФ).

По мнению ВС РФ, данное обстоятельство необходимо для того, чтобы определить являлось ли надлежащим способом защиты права предъявление истцом требования о взыскании неосновательного обогащения с ответчика.

С большой долей вероятности для ВС РФ стало решающим назначение платежей при осуществлении истцом переводов денежных средств на банковскую карту ответчика и наличие правоотношений между истцом и третьим лицом по оказанию юридических услуг судебного представителя в ходе судебных споров.

Статья 312 ГК РФ допускает исполнение обязательства должником третьему лицу, поэтому доводы ответчика и третьего лица об оплате истцом юридических услуг третьего лица посредством перевода денег на карту ответчика подлежали оценки судами нижестоящих инстанций с точки зрения установления надлежащего способа защиты прав истца путем предъявления требования в суд о взыскании неосновательного обогащения с ответчика.

Иное (установление факта оплаты истцом юридических услуг третьего лица посредством перевода денег на карту ответчика) означало бы, что у истца отсутствует право требовать возврата суммы неосновательного обогащения с ответчика, однако данные обстоятельства не исследовались судами первой и апелляционной инстанций.

Судебная коллегия по гражданским делам ВС РФ пришла к выводу о том, что принятые по делу судебные постановления подлежат отмене с направлением дела на новое рассмотрение в суд первой инстанции, поскольку допущенные нарушения норм права являются существенными, они повлияли на исход дела, и без их устранения невозможны восстановление и защита нарушенных прав и законных интересов заявителей.

Такие вопросы возникают у любого здравомыслящего покупателя недвижимости. Ведь есть понимание, что задаток необходим, но и есть страх его потерять или вернуть в двойном размере.

В этой статье я расскажу как правильно оформить передачу задатка, без опасности утраты денег.

Разберемся в этом подробно:

Как оформить задаток

- Действительно задаток теряют из-за неправильного оформления документов.

- Но ведь и взыскать задаток с Продавца в двойном размере, при правильном оформлении абсолютно реально.

Поэтому, если Вы определились с выбором — передавайте задаток!

Задача задатка обеспечить выполнение договоренностей по Предварительному договору. Поэтому совсем не достаточно составить Соглашение о задатке.

Исходя из многолетнего опыта сопровождения сделок, смею утверждать, что весь успех купли-продажи зависит от правильно или неправильно составленного Предварительного договора.

Вы даже и не задумывались об этом.

Напротив Вы считали Предварительный договор купли-продажи не нужным, не существенным. Или даже не знали о его существовании?

-А я ни чуть не удивлена, ведь многие дилетанты начинают строить дом без проекта. При этом потом сильно расстраиваются от того, что он трещит по швам.

- Так вот, Предварительный договор купли-продажи нужен и передавать задаток без него нельзя!

Предварительный договор — это проект сделки, продуманный до мелочей! И ни чуть не меньше.

Содержание статьи подробное:

Как правильно оформить задаток при покупке квартиры, дома, земельного участка

Как правильно оформить задаток ?

-А что, разве можно его оформить неправильно?

-Еще как! )))

Начнем с того как правильно определить размер задатка, это очень важно.

Ведь задаток является обеспечительной мерой выполнения договоренностей по предварительному договору.

Конечно он составляет часть стоимости, но при определении размера задатка необходимо ориентироваться именно на то, какой его размер будет обеспечивать выполнение Продавцом обязательства продать , на оговоренных условиях. А покупателя купить, на оговоренных условиях.

Например:

Рыночная стоимость недвижимости составляет 3 000 000, 0 рублей. Вы торгуетесь и договариваетесь купить за 2 900 000.0 рублей с использованием кредитных средств. Составляете Предварительный договор, прописываете условия и форму оплаты и передаете задаток 50 000.0 рублей.

То есть в случае отказа от продажи Продавец возвращает Вам двойной задаток, то есть 100 000,0 рублей.

К нему приходит Покупатель с наличными деньгами и срочной покупкой и не торгуясь предлагает ему 3 000 000.0 рублей, он удачно продал свою квартиру, но ему необходимо освободить ее за неделю.

То есть Продавец, на завтра продает недвижимость, при подписании договора получает полную сумму и безболезненно возвращает Вам деньги в размере 50 000.0 рублей. Он уже проконсультировался )))) Вы же соглашение о задатке не составили, значит суд сочтет его авансом, а аванс возвращается в размере переданной по расписке сумме.

Даже возврат суммы в 100 000.0 Продавца не ударит по карману.

Хорошо если он Вас уведомит о продаже))))), а то будете ждать, когда он Вам соберет полный пакет документов для банка.

И Вы остались с носом!

Вернее без квартиры. А чемоданы и коробки уже собраны.

И независимую оценку для банка уже оплатили ((((

А вот правильно оформленный задаток в размере 100 000.0 рублей обеспечил бы Вам спокойную покупку, на прописанных в предварительном договоре условиях.

Документы, оформляющие задаток

С размером задатка определились.

-Теперь , какие бумаги необходимо составить?

Как оформить задаток ?

-Конечно расписка нужна. Ведь она подтверждает факт получения денег Продавцом. Но не более того!

-Тогда еще нужно Соглашение о задатке.

-Обязательно.

Но оно подтверждает понимание каждой из сторон о последствиях невыполнения договоренностей: о возврате в двойном размере в случае отказа от продажи или потери задатка в случае отказа от покупки.

И все!

В Соглашении о задатке НЕ прописываются условия купли-продажи. Оно является приложением к предварительному договору купли-продажи.

-Значит нужен договор о намерениях совершить куплю-продажу?

Предварительный договор купли-продажи не является договором отчуждения — это договор о намерениях продать и купить.

Только три документа, работающие вместе являются правильным оформлением сделки:

-А какой из них самый главный?

-Все они, для целей сделки купли-продажи недвижимости, ценны вместе и не ценны по-одному!

Я вижу, Вы сомневаетесь?

Ну тогда вспомните о нашем разговоре позже )

Уж поверьте моему опыту. Я сопровождаю сделки с недвижимостью с 2006 года, в моей профессиональной копилке более 1 000 успешных сделок.

- -Мне лично трудно составить целых три документа, я ведь не юрист и навыка работы с такими бумагами у меня нет!

И денег лишних нет, чтобы за составление юристу тысяч пять заплатить, да и с временем напряг, искать надежного!

Перед передачей задатка нужно оценить риски в сделке и проверить документы, подтверждающие права на недвижимость.

Нужно ли оформлять задаток у нотариуса?

Гражданский кодекс требует заключение предварительного договора в такой форме, как оформляется основной.

Однако на практике и в этих случаях применяется простая письменная форма предварительного договора.

Однако, необходимо помнить!

Для таких сделок нужно в обязательном порядке:

Как оформить задаток. Видео консультация

Я приготовила для вас видео консультацию с подробными разъяснениями по письменному оформлению задатка и шаблоны договоров.

Составление сразу трех необходимых документов с помощью конструктора договоров:

Посмотрите обязательно.

Составление соглашения о задатке по шаблону:

Конструктор договоров можно протестировать бесплатно > > >

Кто может подписать соглашение о задатке

Подписать соглашение о задатке и принять денежные средства может только собственник недвижимости! Или его представитель по нотариальной доверенности.

- Если супруги владеют недвижимостью на праве общей совместной собственности — один из может принять задаток.

-Как оформить задаток?

Составить три документа:

Риэлтор, посредник. агент по недвижимости, директор агентства недвижимости НЕ ИМЕЮТ ПРАВА принимать задаток без нотариальной доверенности от собственника.

Как передать деньги продавцу

Как правило задаток передают наличными, ведь это не крупная сумма.

Так же можно сделать перевод с банковской карты покупателя на банковскую карту продавца.

Или совершить безналичный расчет путем банковского перевода на счет продавца.

ВНИМАНИЕ!

При любой форме расчета продавец должен передать покупателю расписку о получении средств.

При безналичном расчете в расписке нужно указать способ получения денежных средств.

Читайте также:

- Как сделать выписку из протокола педсовета образец

- Частная жалоба на возврат искового заявления по причине неподсудности

- При отсутствии в договоре займа условия о размере процентов их размер определяется

- Какой какие из нижеперечисленных документов не является документом о рождении ребенка

- Акт проверки условий жизни несовершеннолетнего подопечного