Застрахованы ли вклады в промсвязьбанке физическому лицу

Обновлено: 06.07.2024

ПСБ входит в ТОП-3 рейтинг среди частных кредитных организаций в РФ. История его становления и развития насчитывает уже порядка 20 лет. ЦБ РФ признал ПСБ одним из 10 самых значимых финансовых институтов на территории РФ.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Все это способствует тому, чтобы хотя бы ознакомиться с условиями депозитов в ПСБ. А уж оформлять ли или нет – каждый решит сам.

Какие предлагает банк для физических лиц в 2020

По состоянию на 2020 год в ПСБ для физических лиц доступны следующие продукты для сбережения и инвестирования:

Категория вклада

Название

Условия

Условия по депозитам ПСБ будут сразу понятны, если ознакомиться со сравнительной таблицей:

Наименование депозита

Схема выплаты процентов

По некоторым вкладам, таким как:

- Солидный процент;

- Макс. возможностей;

- Моя выгода;

- и другим.

Предусмотрено дополнительное преимущество – при открытии депозита на определенную сумму, можно пользоваться специальными пакетными тарифами абсолютно бесплатно:

Сумма вклада

Программа, предоставляемая бесплатно

К примеру, базовая стоимость программы Твой ПСБ + составляет 300 рублей в месяц. В рамках программы клиенту предоставляются:

- 4 премиум карты с технологией бесконтактной оплаты;

- накоп. счет с повышенным процентом на остаток;

- услуга СМС-оповещение без абонентской платы;

- переводы через онлайн-банк суммой до 15000 рублей без взимания комиссии;

- и многие другие приятные бонусы.

Проценты по вкладам

Однако условиями продукта предусмотрено разделение срока вклада на определенные периоды, в каждый из которых действует своя ставка:

Процентный период в днях

Ставка в процентах

Данный депозит можно пополнять только в первые 50 дней с даты открытия, а мин. сумма доп. платежа не ограничена.

Еще один вклад с достаточно высоким процентом – Солидный процент. По нему не предусмотрены операции снятия и пополнения, зато действуют льготные условия досрочного расторжения.

Разброс ставок в зависимости от суммы и срока следующий:

Сумма/Срок

1 год

А те клиенты, которые подключены к пакету услуг Твой Промсвязьбанк Премиум или Orange Premium Club, могут претендовать на надбавку в размере 0,25 % при размещении данного вклада в сумме от 1,5 млн. рублей (вне зависимости от срока).

Самый низкий процент действует по накопительному счету Простые правила. Однако это и не удивительно – ведь условиями предусмотрено как пополнение, так и снятие средств без каких-либо ограничений, а также неограниченный срок действия данного счета (бессрочно, пока сам клиент не изъявит желание расторгнуть договор).

Отзывы о вкладах Почта банка вы можете найти в статье: вклады Почта банк.

Проценты по вкладам в банке Открытие узнайте в этой статье.

Как оформить

Открыть депозит в ПСБ можно двумя способами:

- в оффлайн-режиме (посетив отделение банка);

- в онлайн-режиме (через интернет-банк).

Для оформления в отделении потребуется:

- посетить ближайший офис обслуживания и предоставить операционисту паспорт;

- если вклад будет открываться на имя третьего лица, потребуются паспортные данные такого гражданина;

- подписать документы – договор вклада и другие, которые предоставит сотрудник;

- внести деньги на счет вклада либо наличными через кассу ПСБ, либо безналичным переводом с любого счета, открытого в ПСБ;

- забрать подтверждение о размещении средств у операциониста.

Чтобы открыть через онлайн-банк, необходимо:

- открыть счет в ПСБ или пластиковую карту (если еще нет);

- заключить Договор удаленного банковского обслуживания (если ранее еще не был заключен);

- получить логин и пароль у сотрудника в отделении для входа в интернет-банк ПСБ-Ритэйл;

- авторизоваться в личном кабинете;

- перейти в раздел “Вклады”;

- нажать “Открыть вклад” и выбрать желаемый продукт;

- выбрать способ списания – с карты или со счета;

- подтвердить операцию;

- при необходимости, получить подтверждающий документ об открытии вклада в любом из отделений ПСБ.

Расчет доходности

Осуществить расчет прибыльности можно на офиц. сайте ПСБ. Сделать это можно:

- на странице подбора вкладов;

- или на странице с описанием конкретного вклада.

Чтобы найти онлайн-калькулятор, следует:

- зайти на сайт ПСБ;

- нажать на вкладку “Частным лицам”, далее – “Вклады и накопления”;

- найти форму калькулятора под названием “Подберите лучшее предложение”.

Процедура подбора и расчета оптимального предложения:

- указать валюту и желаемую сумму, которая будет размещена на депозите;

- из списка выбрать срок вклада;

- поставить галочки в нужных местах:

- нужен ли вклад с пополнением;

- с частичным снятием;

- с капитализацией процентов;

- или же мультивалютный.

Чуть ниже будет отображен список вкладов, удовлетворяющих введенным значениям. А в блоке справа – предварительный расчет доходности.

К примеру, введя следующие значения:

- сумма – 500000;

- срок – 1 год;

- с возможностью пополнения и частичным снятием.

Получим, что под наши потребности подходит всего лишь один вклад – Максимум возможностей. При этом доходность составит:

за 1 год 38460 рублей итоговая сумма вклада по окончании срока 538460 рублей ставка 7,65 % годовых Страхование

Тем, кто все еще сомневается, что размещение своих “кровных” на счетах банковских вкладов – это достаточно рисковое мероприятие, мы ответим – больше нет поводов для волнений!

Уже более 10 лет в России действует система страхования депозитов физических лиц, в которой участвуют практически все аккредитованные Центробанком финансовые организации. В числе их находится и Промсвязьбанк.

Каждый вкладчик, у которого были размещены средства, получит денежное возмещение от Агентства по страхованию вкладов, если наступит страховой случай:

- отзыв лицензии у банка;

- либо несостоятельность (банкротство).

Сумма компенсационной выплаты зависит от даты наступления страхового случая. Так, по произошедшим до 28.12.2014 года, вкладчику будет выплачена компенсация в размере:

- 100 процентов от суммы вклада;

- но не более 700 тыс. рублей.

Если же страховой случай имел место быть после 29.12.2014 года, то компенсация составит:

- 100 процентов от суммы депозита;

- но не более 1,4 млн. рублей.

Как видим, размер страховки был увеличен в два раза. Теперь можно быть совершенно спокойным за вложенные деньги, если их сумма не превышает 1400000 рублей. Если вклад превышает данную отметку, вся сумма свыше нее скомпенсирована не будет.

Депозиты для юридических лиц

Для компаний и предприятий ПСБ готов предложить следующие продукты:

- Классический депозит;

- Гибкий;

- Растущий;

- Управляемый.

Условия по данным вкладам:

Наименование депозита Классический Гибкий Растущий Управляемый Валюта Рубли, евро и доллары Выплата процентов Каждый месяц, или каждый квартал, или в конце срока Срок депозита От 1 месяца до 3 лет От 2 месяцев до 1 года Возможность пополнить Нет Нет Да, в любое время, кроме последнего месяца до конца срока депозита Да, кроме последних двух недель до конца срока депозита Частичное снятие Нет Да, в любое время, кроме первого месяца со дня открытия вклада Нет Да, кроме первых двух недель с момента открытия вклада ПСБ – это солидный и крупный банк, который предлагает различные решения для граждан, малого бизнеса и финансовых корпораций.

Линейка вкладов представлена разнообразными и выгодными предложениями. Вложить средства здесь – значит, быть уверенным в завтрашнем дне, ведь все сбережения застрахованы на сумму до 1,4 млн. рублей.

![ВТБ 24 вклады]()

Как рассчитать вклад в ВТБ 24, описывается в статье: ВТБ 24 вклады.

Промсвязьбанк в 2022 году предлагает открыть выгодные вклады для физических лиц и пенсионеров под высокий процент. Обширная продуктовая линейка позволяет открыть депозит в любой валюте (доллары, евро и рубли), на срок от 1 месяца до нескольких лет, с различными условиями и процентными ставками. Важно отметить, что все вклады Промсвязьбанка застрахованы государством, а это гарантирует компенсацию в размере до 1,4 млн. рублей в случае проблем у банка.

Актуальный список вкладов Промсвязьбанк на сегодня

Классический вклад Промсвязьбанка для физических лиц с максимальным доходом до 6,55 процентов годовых и досрочным расторжением на льготных условиях. Открыть его можно на срок от 6 месяцев до 2х лет в отделении или через интернет. Возможно открытие в пользу третьих лиц.

Сумма, рублей Срок, дней 181 367 547 731 от 100 000 6,2% 6,45% 6,5% 6,55% от 2 000 000 6,2% 6,45% 6,5% 6,55% - Выплата процентов в конце срока;

- Без капитализации;

- Возможны пополнения;

- Без частичного снятия;

- Досрочное расторжение на льготных условиях;

- Увеличение ставки на 0,1 п.п. при открытии через интернет-банк;

- Возможно открытие вклада online.

Депозит Промсвязьбанка для физических лиц с возможностью пополнения и сохранения ставки при досрочном расторжении. Открыть можно на 1 год в онлайн-банке или офисе.

Сумма, рублей Срок, дней 360 от 50 000 до 20 000 000 6,59% - Ежеквартальная выплата процентов;

- Ежеквартальная капитализация;

- Возможны пополнения;

- Без частичного снятия;

- Досрочное расторжение на льготных условиях;

- Автопролонгация;

- Online открытие вклада через интернет-банк.

Классический вклад Промсвязьбанка для физических лиц с возможностью получения достойного дохода и досрочным расторжением на льготных условиях. Открыть можно на срок от 1 месяца до 3х лет в отделении или интернет-банке.

Сумма Срок, дней 32 91 181 367 547 731 1095 от 10 000 рублей 5 6 6 6 6 6 — от 500 000 рублей 5,25 6 6 6 6,15 6,15 — от 1 500 000 рублей 5,5 6 6 6 6,25 6,25 — от 300 долларов/евро — 0,1 0,1 0,1 0,1 0,1 0,1 от 10 000 долларов/евро — 0,1 0,1 0,1 0,1 0,1 0,1 от 30 000 долларов/евро — 0,1 0,1 0,1 0,1 0,1 0,1 - Выплата процентов в конце срока на текущий счёт;

- Без капитализации;

- Возможны пополнения;

- Без частичного снятия;

- Досрочное расторжение на льготных условиях;

- Автопролонгация;

- Online открытие вклада через интернет-банк.

Вклад Промсвязьбанка для физических лиц позволяет удобно копить и приумножать свои накопления. Предусмотрена повышенная процентная ставка для пенсионеров, премиальных и зарплатных клиентов. Открыть можно на срок от 3х месяцев до 2х лет онлайн или в офисе.

Сумма Срок, дней 91 181 367 547 731 от 10 000 рублей 5,6 5,6 5,65 5,8 5,7 от 500 000 рублей 5,7 5,7 5,7 5,85 5,75 от 1 500 000 до 20 000 000 рублей 5,8 5,8 5,8 5,9 5,8 от 300 долларов/евро 0,1/- 0,1 0,1 0,1 0,1 от 10 000 долларов/евро 0,1/- 0,1 0,1 0,1 0,1 от 30 000 до 500 000 долларов/евро 0,1/- 0,1 0,1 0,1 0,1 - Ежемесячная выплата процентов;

- Ежемесячная капитализация;

- Возможны пополнения;

- Без частичного снятия;

- Досрочное расторжение по ставке до востребования;

- Возможно увеличение ставки при увеличении суммы или при других условиях (подробнее на официальном сайте Промсвязьбанка);

- Автопролонгация;

- Online открытие вклада через интернет-банк.

Оптимальный вклад Промсвязьбанка для физических лиц по доходности и управления собственными средствами. Частичное снятие и пополнение без потери процентов. Увеличенная ставка для премиальных клиентов. Открыть можно на срок от 6 месяцев до 3х лет в отделении или интернет-банке.

Сумма Срок, дней 181 367 547 731 от 50 000 рублей 5 5 5 5 от 500 000 рублей 5,15 5,15 5,1 5,1 от 1 500 000 до 20 000 000 рублей 5,25 5,25 5,2 5,2 от 300 долларов/евро 0,1 0,1 0,1 0,1 от 10 000 долларов/евро 0,1 0,1 0,1 0,1 от 30 000 до 500 000 долларов/евро 0,1 0,1 0,1 0,1 Оптимальный вклад Промсвязьбанка для эффективных сбережений. Открыть депозит могут клиенты, оформившие полис по программе инвестиционного страхования жизни в отделении банка.

Сумма, рублей Срок, дней 181 367 от 50 000 7,85 7,85 от 1 000 000 до 3 000 000 8 8 Калькулятор вкладов

Представленный калькулятор поможет быстро рассчитать доходность по имеющимся или предполагаемым вкладам Промсвязьбанка. Просто заполните все необходимые поля формы, после чего будет произведен автоматический расчет депозита.

Открыть вклад в Промсвязьбанке можно двумя способами: онлайн или в отделении банка.

Промсвязьбанк основан 20 лет назад. В настоящий момент он занимает 10 место среди банков России по величине капитала. В мировом списке, Промсвязьбанк входит в 500 крупнейших финансовых организаций. Высокий рейтинг и более 20 лет работы свидетельствуют о том, что этот банк имеет достаточно хорошую базу.

Содержание

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Ему можно доверить свои сбережения. Рассмотрим поподробнее его предложения на рынке вкладов.

Условия ↑

Промсвязьбанк является банком, предоставляющим полный спектр услуг, как физическим лицам, так и юридическим.

Большую популярность среди его продуктов имеют вклады. Широкая линейка депозитов Промсвязьбанка позволяет любому клиенту выбрать условия на свой вкус. Это возможность накопления, сбережения, а также управления средствами.

Как и большинство крупных банков, Промсвязьбанк имеет свой онлайн-сервис – PSB-Retail.

Через него можно открывать счета, не выходя из дома. Но для этого, у клиента уже должен быть открыт счет или карта в данном банке.

Промсвязьбанк предлагает различные комплексные программы банковского обслуживания.

При подключении к одной из программ, вкладчик имеет возможность увеличить процентную ставку по своему вкладу, а также пользоваться привилегиями данной программы.

По информации на сайте Агентства по страхованию вкладов (АСВ), Промсвязьбанк входит в число банков, чьи вклады застрахованы.

Значит, при банкротстве, вкладчики без вопросов получат свои средства в размере застрахованной суммы.

Промсвязьбанк предлагает открывать депозитные счета в трех видах валют: рублях, долларах и евро.

При открытии валютного счета на сумму свыше 5 000 $/Е, в кассе банка валюта конвертируется по льготному курсу (25% дисконта к спреду).

Максимальная сумма вклада в Промсвязьбанке 20 000 000 рублей, 500 000 долларов или евро.

Если клиент держит на счете большую сумму, то на разницу начисляется лишь 0,65 от ставки по вкладу.

Все вклады, кроме пенсионного и валютных, могут быть открыты на имя третьих лиц.

Доступные вклады ↑

Промсвязьбанк предлагает несколько предложений по вкладам населения, рассмотрим их в таблице:

Срок Доп. взнос Част. выдача Максимум возмож-

ностей367 дней Да Да Моя выгода от 32 дней до 3 лет Нет Нет Моя копилка От 6 мес. до 1 года Да Нет Мои возможности От 6 мес. до 2 лет Да Да Моя пенсия От 6 мес. до 2 лет Да Нет Простые правила Без указания срока Да Да Мультивалютная

корзинаОт 6 мес. до 397 дней Да Да Min. сумма вклада Возмож-ность открытия через интернет Начисление процентов Максимум возможностей 300 000 руб. Есть В конце срока на счет Моя выгода 10 000 руб.; 300 $/Е Есть В конце срока на депозитный счет Моя копилка От 10 000 руб.; 300 $/Е Есть Возможна капитализация или выплата на счет Мои возможности 50 000 руб.; 1000 $/Е Да Возможна капитализация или выплата на счет Моя пенсия 3 000 руб.; 500 $/Е Нет, только в офисе банка Возможна капитализация или выплата на счет Простые правила Без ограничения по сумме Да Капитализация Мультивалют-ная корзина От 10 000 руб.; 300 $/Е Да В конце срока Максимум возможностей

Данный вклад предлагает максимальные процентные ставки, при удобных условиях, но и первоначальный взнос по нему немаленький – от 300 000 рублей. Он открывается в рублях.

Прием дополнительных взносов заканчивается за месяц до завершения срока. Расход по счету может производиться только в рамках неснижаемого остатка. Максимальный размер данного вклада 3 000 000 рублей.

Моя выгода

Вклад открывается в трех видах валют. Дополнительные взносы и частичные выдачи по нему не производятся.

Пролонгируется не больше 3 раз, проценты начисляются 1 раз, в конце срока. По счету возможно досрочное расторжение на льготных условиях.

Моя копилка

Вклад можно пополнять, но прием взносов прекращается за 1-3 месяца до окончания вклада (в зависимости от срока вклада).

Открывается в рублях, долларах США и в евро. Частичное снятие не допускается. Проценты могут, как причисляться к остатку на данном счете, так и переводиться на отдельный счет.

Мои возможности

По данному вкладу можно вносить дополнительные средства, но не позже 1 месяца до окончания срока договора.

Расход денег по счету предусмотрен в пределах неснижаемого остатка. Пролонгация происходит не более 3 раз.

Проценты капитализируются на данный вклад, либо перечисляются на другой, по желанию клиента.

Моя пенсия

Открывается только при наличии у клиента пенсионного удостоверения и только в его личном присутствии в офисе банка.

Вклад не открывается на имя третьих лиц. Дополнительные взносы допускаются. Частичных выплат нет.

Минимальный взнос от 3 000 рублей и уже от этой небольшой суммы начинает идти максимальный процент для данного вклада.

Простые правила

По этому вкладу действительно простые правила. Суммы средств можно, как снимать, так и пополнять.

Срок вклада не ограничен. Проценты начисляются ежемесячно и капитализируются на счете. По счету, возможно, подключить правила накопления.

Правила накопления:

Мультивалютная корзина

В рамках данного вклада доступно распоряжение тремя видами валют: рублями, долларами, евро.

Не допускается его открытие на имя третьих лиц. Доп. взносы возможны, но их прием прекращается за 1 месяц до окончания срока договора по вкладу. Возможна выдача части вклада в рамках неснижаемых остатков.

Процентные ставки подразделяются на 5 категорий. Счет пролонгируется не более 3 раз, проценты начисляются в конце срока.

Депозиты Промсвязьбанка для физических лиц в 2020 году ↑

В 2020 году Промсвязьбанк предлагает физическим лицам несколько депозитных вкладов.

Они отличаются условиями распоряжения, наличием или отсутствием взносов и выдачи, суммой и сроком вклада, порядком начисления процентов.

Ищите информацию по вкладам для физических лиц в Сбербанке в 2020 году пенсионеру? Тогда вам просто необходимо ознакомиться с нашей статьей, посвященной данному вопросу.

Если же вы решили взять кредит на покупку бизнеса, то вам необходимо перейти по предложенной ранее ссылке, и прочесть нашу статью.

Проценты ↑

Ставки по депозитам в Промсвязьбанке соответствуют средним на рынке. Максимальная – чуть менее 11% годовых.

Если клиент подключен к одной из программ банковского обслуживания, то это дает ему возможность повышения процента по вкладу.

В нижеприведенной таблице указаны процентные ставки в Промсвязьбанке на 09.12.2015 года, без учета специальных программ.

Вид вклада Максимальная процентная ставка (годовых) Максимум возможностей 10,5% в руб. Моя выгода 10,8% в руб.;2,8% в $;2,4% в Е Моя копилка 8,95% в руб.;2,53% в $;2,12% в Е(эффект. % ставка) Мои возможности 8,94% в руб.;2,46% в $;1,83% в Е(эффект. % ставка) Моя пенсия 9.35% в руб.;2,56% в $;2,18% в Е Простые правила Зависит от подключения специальных программ Мультивалютная корзина 8,3% в руб.;2,4% в $;2,1% в Е Требования к вкладчикам ↑

Требования к вкладчику у Промсвязьбанка минимальны. Он может быть гражданином России или другой страны, а также лицом без гражданства. Этот факт должен быть подтвержден документально.

Гражданам другого государства необходимо подтвердить законность своего пребывания на территории России.

Возраст вкладчика начинается с момента выдачи паспорта в 14 лет. Также вклад может быть открыт на другое лицо.

Если клиенту необходимо забрать крупную сумму средств со счета, об этом нужно оповестить банк заранее, за 1-3 дня. Крупной считается сумма свыше 10 000$/E или 300 000 рублей.

Необходимые документы ↑

Для граждан России – паспорт, заграничный паспорт или заменяющий его документ, по перечню, установленному законодательством РФ. Возможно оформление при предоставлении документа о временной регистрации.

Для иностранных граждан – заграничный паспорт страны гражданства или вид на жительство.

Также необходим документ, подтверждающий адрес и право пребывания в России. Для лиц без гражданства – вид на жительство лица без гражданства.

Для открытия счета на другое лицо необходимо предоставление его паспортных данных, на ребенка – свидетельства о рождении.

Возможно проведение операций по доверенности. Она должна быть оформлена и заверена нотариально.

В ней необходимо подробно прописать весь перечень операций, которые вкладчик разрешает совершать доверенному лицу от своего имени.

Внесение средств на счета в иностранной валюте третьим лицам, разрешается только по нотариальной доверенности и только близким родственникам (согласно валютного законодательства РФ).

Досрочное снятие денег ↑

Досрочное расторжение договора в Промсвязьбанке разрешается. Конечно же, процент будет выплачен минимальный. По различным видам вкладов, при досрочном закрытии, процедура начисления процентов будет отличаться.

Хотите узнать, как открыть депозит для физических лиц в Банке Москвы? Тогда вам необходимо перейти по ссылке, и прочесть нашу статью.

Если же вас интересуют вклады Газпромбанка для физических лиц в 2020 году для пенсионеров, то вам стоит прочесть это.

А узнать больше о вкладах ВТБ 24, можно по предложенной ссылке.

Плюсы и минусы ↑

В качестве плюсов Промсвязьбанка можно назвать:

- широкую линейку вкладов с интересными условиями;

- выгодную процентную ставку;

- надежность, подтвержденную 20 стажем работы, высоким международным и российским рейтингом.

Минусом является наличие офисов преимущественно в крупных городах.

Делая вывод, можно сказать, что Промсвязьбанк – это банк, в который можно вкладывать деньги.

Надежность, участие в АСВ, хороший процент и удобные условия – достаточно убедительные аргументы в выборе в пользу Промсвязьбанка.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- 8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Понравилась статья? Подписывайтесь на обновления сайта по по RSS, или следите за обновлениями ВКонтакте, Одноклассниках, Facebook, Google Plus, Twitter.

Расскажите друзьям! Расскажите об этой статье своим друзьям в любимой социальной сети с помощью кнопок в панели слева. Спасибо!

![Страхование вкладов]()

Система страхования вкладов предоставляет возможность физическим лицам возвращать вложения в случае банкротства банка, отзыва лицензии . Финансовые организации для этого делают установленные взносы с инвестиций в АСВ.

Страхование денег вкладчиков в России

Обязательное страхование вкладов физических лиц в банках РФ является условием получения лицензии на привлечение капиталов российских граждан.

Как проверить, застрахован ли вклад в банке

Есть финучреждения, которые используют нечестную политику в отношении инвесторов . Для неофициального оформления депозитов они ведут двойной бухгалтерский учет, и если в банке возникают проблемы, клиент не получает страховку.

Поэтому перед оформлением депозита инвесторам рекомендуется требовать у сотрудников финансового учреждения документальное подтверждение официального размещения вклада.

Рекомендации по контролю собственных вложений:

-

После оформления вклада рекомендуется хранить договор с финансовой компанией и квитанции , подтверждающие пополнение депозитного счета, в течение всего периода действия соглашения (до возвращения тела депозита с банковскими процентами).

- Рекомендуется зарегистрироваться на официальном сайте финансовой организации , получить доступ в личный кабинет (ЛК) и периодически заходить в него для проверки сохранности инвестиций.

- Обязательно после открытия и пополнения счета рекомендуется перезвонить в колцентр финучреждения и убедиться в наличии средств.

- Тинькофф;

- Россельхозбанк;

- Открытие;

- ВТБ;

- Промсвязьбанк;

- Газпромбанк;

- Совкомбанк;

- Уральский;

- Хоумкредит;

- Восточный.

- Не переводить деньги между счетами и не оформлять депозиты родственникам в одном банковском учреждении.

- После завершения периода вклада деньги рекомендуется обналичить . Затем заключить с банком новое соглашение на открытие депозитного счета и внести на него наличные. Не рекомендуется осуществлять безналичные переводы между счетами, особенно в одном банке.

- деньги нотариусов, адвокатов и прочих физлиц , размещенные на депозитных счетах, которые оформлены для осуществления профессиональной деятельности, предусмотренной ФЗ;

- денежные средства, предоставленные финансовой компании в доверительное управление;

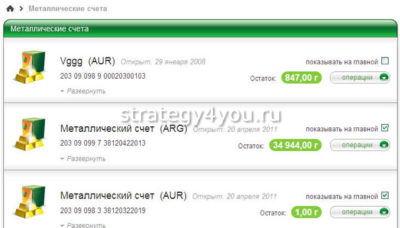

- накопления, размещенные на металлических обезличенных счетах;

- электронные деньги;

- вклады физлиц, размещенные на предъявителя, в т.ч. подтвержденные сберегательной книжкой на предъявителя;

- депозиты, открытые в филиалах российских банков , расположенных за рубежом;

- деньги на номинальных счетах , кроме счетов, принадлежащих попечителям (опекунам) и бенефициарам;

- денежные переводы без открытия счетов в банке по поручению физлиц;

- средства, размещенные на залоговых счетах , если действующим ФЗ не предусмотрено иное.

- финансовые компании отчисляют ежеквартально 0,1% от общей суммы вложений в АСВ;

- при наступлении страховой ситуации (банкротства финучреждения, отзыва у него лицензии) фонд страхования выплачивает вкладчикам компенсацию.

- контроль деятельности фонда , в который поступают страховые взносы из всех финансовых организаций;

- ведение реестра банковских организаций , являющихся участниками государственной программы страхования;

- управление деньгами страхового фонда.

- Муж обязан лежать дома на диване почему

- Кто имеет право получить сертификат по лабораторной диагностике

- Допустимая скорость на трассе 60 км ч какой водитель превысил скорость если водитель грузовика

- Как бросить курить самостоятельно без возврата

- Граждане какой категории проходят реабилитацию в огаусо реабилитационный центр шелеховский

Также рекомендуется раз в 2-3 месяца брать в банке выписку о наличии и сумме депозита . Этот документ обязательно должен содержать реквизиты банковского учреждения, печать, подпись уполномоченного лица.

Какие вклады застрахованы государством в 2020 году

При открытии депозитного счета нужно учитывать, что финансовые организации страхуют только установленную сумму . Например, если клиент желает положить в банк 2 млн руб., его вклад будет застрахован только на 1400000 руб.

Согласно действующему российскому законодательству, обязательному страхованию подлежат следующие средства:

Независимо от формы собственности страхованию подлежат только именные депозиты .

Если кредитная организация в отношении клиента-вкладчика осуществила мошенничество, доказать существование депозита можно только при наличии официально оформленной документации.

Банки-участники

В конце 2019 г. программа страхования банковских вкладов насчитывала 769 коммерческих и государственных финорганизаций . Перечень учреждений размещен на официальном портале АСВ. Здесь можно узнать надежность и рейтинг кредитных организаций.

Перечень рекомендуемых банков для открытия депозитов:

-

Сбербанк;

В перечисленных организациях годовая ставка по депозитным программам варьируется от 5% до 7% . Она зависит в первую очередь от размера вложений и срока заключения сделки.

Сбербанк , согласно статистическим сведениям, занимает первое место по общей сумме вкладов населения — это около 50% всех сбережений государства.

Нестабильность экономики страны, постоянные санкции со стороны других государств не мешают акциям финансовой компании расти в цене.

Размер выплаты

Если в банковском учреждении РФ наступает страховое обстоятельство, возмещению подлежат не только вклады физлиц, но и средства ИП . Все инвесторы получают 100% застрахованной суммы, но не больше 1,4 млн руб. по всем депозитным продуктам, оформленным в одной финансовой компании.

Система защиты счетов с 01.01.2019 г. действует и для малого бизнеса . Если Центробанк России отзывает лицензию, организация, которая входит в Реестр малого бизнеса, получает возмещение по расчетному или депозитному счету до 1,4 млн руб.

Если средства размещались в иностранной валюте, возврат осуществляется в российских рублях по курсу , установленному Центробанком (ЦБ) РФ на момент наступления страховой ситуации.

При наличии у клиента в закрывающемся банке кредита ему возмещают депозит за вычетом кредитной задолженности. Сумма страховки, полученная от одного банка, не влияет на размер компенсации в прочих организациях.

Кому могут отказать в получении возмещения по вкладам

Мошеннические действия совершают не только недобросовестные финансовые организации, но и многие инвесторы, вкладывающие большие денежные суммы . Многие знают, что государство страхует вклады размером не более 1400000 руб. Но большинство финансовых организаций предлагают депозитные программы под большой годовой процент для вкладов свыше 1500000 руб.

Вкладчики, имеющие от 2 млн руб., открывают счет, предусматривающий большие проценты, а когда появляется информация о закрытии этого финансового учреждения, делят свой депозит на мелкие части, распределяют их по счетам родственников и получают компенсацию на всю сумму. АСВ подобные манипуляции считает незаконными и не выплачивает компенсации таким физлицам.

Чтобы не попасть в список недобросовестных клиентов , финансовые эксперты рекомендуют ограничить перечисление денежных средств между банковскими счетами.

Делают это следующим образом:

При необходимости сохранить накопления размером более 1,4 млн руб. нужно выбирать только надежное банковское учреждение. Не рекомендуется гнаться за процентной ставкой. У финансовой компании должны быть минимальные риски отзыва лицензии.

Страховой случай и процесс выплаты

После наступления страхового обстоятельства каждый вкладчик вправе рассчитывать на возврат своего депозита специальным страховым фондом . Поэтому перед открытием депозитного счета инвесторы интересуются у банковского сотрудника, сколько ему вернут денег при наступлении дефолта.

Деньги, кототорые не страхуются

Согласно законам РФ, не подлежат страхованию следующие виды инвестиций:

Государственные гарантии получения страховой компенсации по вкладам в случае банкротства финансового учреждения или отзыва у него лицензии есть не у всех банков. Это значит, что перед открытием депозитного счета нужно проверить , является ли банк участником программы обязательного страхования вложений физлиц.

Застрахованы ли в настоящее время вклады в валюте

Физлица могут застраховать вклад в российских рублях и валюте других государств . Сумма возмещения пересчитывается по установленному ЦБ РФ курсу в рубли. Поэтому независимо от того, в какой валюте был открыт депозит, компенсацию физическое лицо получает в российских рублях.

Застрахованы ли вклады, удостоверенные сберегательными сертификатами

Все депозиты, подтвержденные именными сберегательными сертификатами физлиц , застрахованы государством.

Если сертификат сделан на предъявителя, вклад гражданина не подлежит обязательному государственному страхованию.

Подлежат ли страхованию деньги на обезличенных металлических счетах

Государством не предусматривается страхование денежных средств, размещенных на металлических счетах . На основании действующего законодательства РФ обязательному страхованию подлежат только денежные вложения при оформлении с банком соответствующего депозитного договора.

Средства на металлических счетах учитываются в драгоценных металлах, единицей измерения ценности драгметаллов являются граммы , на основании которых рассчитывается стоимость вклада. Поэтому металлические счета не подлежат страховой процедуре.

Застрахованы ли вклады ИП в банках на сегодняшний день

Продолжительный период государство не страховало вклады индивидуальных предпринимателей и юридических лиц. Сегодня все банковские депозиты ИП и юрлиц , согласно законодательству, при наступлении страховых случаев после 01.01.2014 г. застрахованы.

Откуда производятся выплаты

Для страхования сбережений вкладчиков на депозитных банковских счетах государство сформировало специальный фонд страхования — АСВ . Эта организация возвращает деньги вместо банков.

Принцип работы системы страхования:

Возмещение по вкладам получают физические лица, ИП, юридические организации в размере, установленном законодательством РФ.

Для этого вкладчик закрывающегося банковского учреждения обращается в агентство (АСВ) с паспортом и заявлением. Страховку по депозиту оплачивают не сами клиенты, а банк, в котором открыт депозитный счет.

Исторические факты из сферы страхования депозитов

Впервые страховая система вкладов населения была организована в 1933 г. в США на основе закона Гласса — Стиголла в период Великой депрессии. Первоначально Федеральная корпорация депозитного страхования выплачивала каждому вкладчику до 5 тыс. долларов США.

Позднее размер компенсации повысили до 100 тыс. долларов , а в конце 2017 г. максимальное возмещение составило 250 тыс. Сегодня такие страховые системы работают и в других государствах.

АСВ требует вернуть деньги по вкладам

Специальный фонд государственного страхования вкладов (АСВ) сформировали в 2004 г. Цель создания этого страхового агентства — компенсация вложений населения при наступлении страховых обстоятельств , указанных в депозитном договоре.

АСВ занимается не только выплатой страховок , но и следующими типами деятельности:

Дополнительно АСВ ведет главный реестр негосударственного ПФ , а также контролирует своевременность перечисления специальных гарантийных выплат.

Правительство РФ поддержало законопроект об увеличении страховой суммы вкладов до 10 млн рублей

Российское правительство приняло положительное решение по проекту закона об увеличении страховой компенсации до 10 млн руб. вкладчикам , которые получили на свои банковские счета большие денежные суммы при установленных обстоятельствах, но не успели их обналичить до банкротства финансовой компании или отзыва у нее лицензии.

К упомянутым обстоятельствам относится получение наследства, продажа дорогостоящего недвижимого имущества, страховые выплаты и пр. Согласно законопроекту, компенсация до 10 млн руб. предоставляется физическим лицам, вложения которых пролежали на банковском счете не больше 3 месяцев . В остальных случаях страховка составляет до 1,4 млн руб.

Читайте также: