Закрытые кредитные обязательства что значит

Обновлено: 15.05.2024

Основные способы обеспечения исполнения обязательств для участников гражданских правоотношений поименованы в главе 23 Гражданского кодекса Российской Федерации. Для банковской практики наиболее распространенными способами из указанных в граве 23 ГК РФ являются залог и поручительство.

Следует сразу обратиться к правоприменительной практике. Несмотря на кажущуюся простоту и залога, и поручительства, как способов обеспечения исполнения обязательств, на деле между кредитором и заемщиком могут возникать споры, связанные с таким обеспечением. Поэтому при заключении кредитного соглашения и принятии на себя обязательств заемщику следует учитывать ряд обстоятельств и оценивать все возможные правовые риски.

Например, согласно условиям кредитного соглашения заемщик обязался передать в залог кредитору путем заключения соответствующих договоров три объекта недвижимости и определенный объем акций. В указанный в кредитном договоре срок такого предоставления не произошло: заемщик заключил с кредитором только два договора ипотеки из трех, договор залога ценных бумаг также заключен между сторонами не был. Пользуясь установленным в кредитном договоре правом на досрочное истребование кредита, кредитная организация обратилась к заемщику с соответствующим требованием о досрочном возврате всей суммы кредита в связи с нарушением условий договора.

Такое досрочное истребование, по своей правовой сути, является односторонним изменением условий кредитного договора – условия о сроке возврата кредита заемщиком. Следовательно, к реализации банком такого своего права применяются положения пункта 4 статьи 450 ГК РФ, которые предусматривают, что сторона, которой договором предоставлено право на одностороннее изменение договора, должна при осуществлении этого права действовать добросовестно и разумно. Указанная норма является частным случаем общей недопустимости злоупотребления своим правом, что предусмотрено статьей 10 ГК РФ. В частности, не допускаются осуществление гражданских прав исключительно с намерением причинить вред другому лицу, действия в обход закона с противоправной целью, а также иное заведомо недобросовестное осуществление гражданских прав (злоупотребление правом).

Именно ссылка на статьи 10, 450 ГК РФ и положения пункта 3 Информационного письма № 147 является основной линией защиты заемщиков в спорах с банками при досрочном истребовании кредита, вызванном непредоставлением достаточного обеспечения. Судебная практика не сформировала единого подхода к рассмотрению таких споров.

Впрочем, существуют и обратные примеры судебной практики: постановление Арбитражного суда Уральского округа от 07.10.2014 по делу № А07-23635/2013, постановление Федерального арбитражного Московского округа от 25.11.2013 по делу № А40-20776/2013, решение Арбитражного суда Нижегородской области от 30.10.2015 по делу № А43-9526/2015, решение Арбитражного суда Московской области от 26.02.2016 по делу № А41-61510/2015 и пр.

В указанных судебных актах суды отмечали, что истец не представил достаточных доказательств для вывода о том, что имеются основания считать нарушенными какие-либо его права и интересы, влекущие необходимость их защиты, а при условии, что ответчик исполняет обязательства в части погашения задолженности, иск фактически направлен на получение оснований для последующего досрочного обращения взыскания на заложенное имущество, и без того обеспечивающее обязательства заемщика перед банком. Кредитные организации, по оценке судов, использовали формальные претензии, которые не доказывают наступления обстоятельств, влекущих негативные последствия для них.

Дополнительными доводами для защиты прав и интересов заемщика при такой схеме обеспечения являются следующие: регулярное погашение кредитной задолженности и отсутствие просрочек на дату подачи иска кредитной организацией, достаточная стоимость заложенного имущества для погашения выданного кредита в полном объеме, принятие банком исполнения по договору на протяжении долгого времени (фактически использование конструкции эстоппеля и пр.).

Также необходимо отметить, что невозможность заключить договор залога вследствие объективных обстоятельств, не зависящих от воли заемщика (залогодателя), не является основанием для освобождение заемщика от ответственности за нарушение положений кредитного договора.

Заключение договора поручительства несет в себе очевидные риски для лица, выступающего поручителем. Но и для данного способа обеспечения исполнения обязательств имеется особенность, которую следует учитывать.

Пункт 6 статьи 367 ГК РФ предусматривает, что поручительство прекращается по истечении указанного в договоре поручительства срока, на который оно дано. Если такой срок не установлен, оно прекращается при условии, что кредитор в течение года со дня наступления срока исполнения обеспеченного поручительством обязательства не предъявит иск к поручителю. Когда срок исполнения основного обязательства не указан и не может быть определен или определен моментом востребования, поручительство прекращается, если кредитор не предъявит иск к поручителю в течение двух лет со дня заключения договора поручительства.

Таким образом, при предъявлении банком иска о взыскании задолженности поручителю следует обратить внимание на соблюдение кредитной организацией сроков для предъявления такого требования. Отдельное внимание на это обратил и Верховный Суд РФ в Определении от 10.04.2017 по делу № А40-19700/2016.

Вывод: договоры залога и поручительства как способы обеспечения исполнения обязательств по кредитному договору обладают высокой экономической эффективностью, но несут в себе ряд рисков, которые должны учитываться заемщиком при заключении кредитного соглашения. Отдельное внимание следует обратить на реальность исполнения условий кредитного договора относительно количества и сроков предоставления залога и минимизировать риски непредоставления залога в связи с действиями третьих лиц.

Немаловажным при подаче кредитором иска о взыскании кредитной задолженности является соотношение переговорных позиций сторон: сильной и слабой стороны. Суды нередко отмечают, что положения договора (особенно те, которые фактически были навязаны в ходе переговорного процесса) подлежат толкованию в пользу более слабой экономически стороны договора, которой (очевидно) является заемщик.

Иные способы обеспечения исполнения обязательств

Помимо залога и поручительства нередко стороны кредитного соглашения предусматривают и иные, менее стандартные способы обеспечения исполнения обязательств. Нередко в качестве обеспечения могут рассматриваться права требования заемщика к третьему лицу, которые уступаются в пользу банка при дефолте по основному обязательству.

Наиболее близким регулированием к такой схеме является регулирование главы 43 Гражданского кодекса РФ в отношении договора факторинга (финансирования под уступку денежного требования). Схема, которую используют стороны договора факторинга в целях обеспечения обязательств по заключенному ранее между собой договору (например, кредитному), заключается в том, что заемщик передает займодавцу (кредитору) свои права требования к третьим лицам в качестве обеспечения надлежащего исполнения своего обязательства перед кредитором. При возникновении просроченной кредитной задолженности (дефолта основного обязательства) кредитор реализует свое право требования к третьему лицу и получает исполнение от такого третьего лица вместо первоначального кредитора (заемщика по кредитному договору).

В теории договор факторинга в такой схеме позволяет каждой из сторон удовлетворить свои интересы: кредитор получает исполнение, а заемщик не утрачивает значительную сумму денег с процентами и неустойкой. Но на практике участники правоотношений сталкиваются с серьезными трудностями при заключении и исполнении договора факторинга как способа обеспечения. Риск заключается в том, что суды при исследовании правовой природы заключенного соглашения обращают внимание на наличие обоих условий (элементов) факторинга: и финансирование, и уступка денежного требования.

В той схеме, которая приведена в пример, самостоятельное финансирование как элемент факторинга отсутствует – его заменяет финансирование по кредитному договору. Таким образом, между кредитором и заемщиком происходит не два отдельных финансирования (предоставление кредита и финансирование в рамках факторинга), а только исполнение обязательства по выдаче кредита банком. Для сторон договора факторинга это может привести к переквалификации судом соглашения, которое между ними заключено, на договор цессии с последующим применением к такому договор норм ГК РФ об уступке прав. Так, суд, придя к выводу об отсутствии финансирования как необходимого элемента факторинга, может указать не незаключенность такого договора, так как стороны не согласовали его существенные условия.

Как правило, именно переквалификация договора судом или признание договора незаключенным являются основными рисками для сторон при оформлении нестандартного обеспечения исполнения кредитных обязательств. Примером судебной практики с отражением таких рисков (хоть и не по кредитному договору, но с аналогичной структурой) является Определение Верховного Суда РФ от 02.11.2016 по делу № А56-16411/2015. Также следует обратить внимание на постановление Арбитражного суда Московского округа от 20.07.2017 по делу № А40-126361/2015.

Рекомендуемые схемы обеспечения исполнения обязательств по кредитному договору

С учетом указанных в настоящей статье правовых конструкций основными рисками при выборе способа обеспечения являются ситуации, при которых обеспечение становится самостоятельным и достаточным основанием для судебного спора между заемщиком и кредитором по кредитному соглашению. Очевидным следствием для заемщика является необходимость выбрать такой способ обеспечения исполнения обязательств, который и с экономической, и с правовой точек зрения будет простым и понятным для обеих сторон.

Для этого заемщику следует, прежде всего, провести оценку реальной возможности предоставления того обеспечения, о котором стороны договорились (независимость такого обеспечения от воли третьих лиц, внешних обстоятельств и иных факторов), объективно оценить достаточность обеспечения для покрытия кредитной задолженности в полном объеме, а также определить, насколько бесспорной является выбранная сторонами договорная конструкция, если стороны избрали нестандартный способ обеспечения исполнения обязательств.

Сторонам следует исключить из заключаемых соглашений любые формулировки, допускающие двусмысленное толкование, а также оставляющие возможность любой из сторон допустить злоупотребление правом.

Когда не в силах платить за кредит, например, из-за потери работы, заемщики проводят реструктуризацию. При реструктуризации банк пересматривает условия кредитования и график ежемесячных платежей. В итоге снижается финансовая нагрузка, а кредитный рейтинг при этом сохраняется.

Расскажем о видах реструктуризации, когда услуга плохо влияет на кредитный рейтинг, а когда нет. И что делать, если банки отказали.

Что такое реструктуризация?

Благодаря реструктуризации удается изменить условия кредитного договора. В итоге снижается финансовая нагрузка и уменьшается ежемесячный платеж. Но сумма кредита не снижается, просто срок оплаты растягивается и увеличивается длительность кредитования.

Воспользоваться реструктуризацией разрешается только в банке, где заемщик взял деньги в долг. Чтобы убедить банк, что вы нуждаетесь в реструктуризации кредита, потребуются веские причины, например, увольнение или сокращение зарплаты. Заявление подкрепляют документами.

Когда лучше обращаться за реструктуризацией?

Если понимаете, что не оплатите кредит в следующем месяце, сразу идите отделение банка и пишите заявление. Весомые аргументы для банка, которые повлияют на одобрение заявки, следующие.

На работе сократили зарплату. Потребуется справка 2-НДФЛ с места работы о заработке.

Потеряли работу из-за тяжелой болезни или попали в больницу на длительный срок. Потребуется больничный лист.

Уволили с работы и не получается найти новое место, потребуется справка с биржи труда.

Получили инвалидность в период оплаты долга по займу — просите банк пойти на уступки.

Во всех этих случаях заемщик вправе обратиться в банк и попросить о реструктуризации. И если у клиента будут подтверждающие документы, менеджеры оповестят о положительном решении.

Кто получит отказ?

Кредиторы отказывают в следующих случаях:

Регулярные просрочки по оплате долга в течение года.

Попытка воспользоваться реструктуризацией второй раз.

Долги по другим кредитам и исторические просрочки.

Испорченная кредитная история.

Помните, что банк не обязан оповещать заемщика о причине отказа. Если вы подали документы на реструктуризацию, не допускали просрочки и вносили платежи вовремя, но банк отказал, сделайте запрос в БКИ о кредитной истории. Иногда банки отказывают из-за ошибок в КИ.

Пример

Марина оформила заем на 285 тыс. руб. в ВТБ 24, притом, что у нее были кредиты и в других банках. На заводе, где работала Марина, сократили рабочие часы и уменьшили зарплату. Справляться со всеми кредитами стало тяжело, и Марина подала заявление в ВТБ24 на реструктуризацию. Банк рассмотрел заявку и отказал, т. к. у Марины в прошлом были просрочки по кредитам в разных банках, несмотря на то, что по действующим кредитам она платила вовремя. Но Марина все равно нашла выход — вовремя обратилась в МБК и оформила через компанию реструктуризацию в Сбербанке.

Плюсы реструктуризации для заемщика

Если заявку одобрят, заемщик продолжит выполнять кредитные обязательства, но на более привлекательных условиях. Например, уменьшится сумма ежемесячного платежа.

В чем выгода для кредитора?

Когда клиент обращается в банк за реструктуризацией, для кредитора тоже есть выгода. Для банка главное, чтобы было меньше должников. Кредитор не заинтересован в том, чтобы в статистику попал очередной неплательщик. Если с документами все в порядке, банк переоформит кредит на более выгодных условиях. Деньги все равно вернутся в банк, но увеличится длительность кредитования. Банку это и не важно, главное он вернет деньги с процентами.

Минусы реструктуризации

Банки не торопятся рассматривать заявление заемщика о реструктуризации. И если клиент испытывает финансовые трудности и не может вносить оплату, появятся просрочки, которые негативно отразятся на КИ.

Заемщику потребуется собрать документы и подтвердить временную неплатежеспособность. На это уходит время, что также приводит к начислению штрафов.

Банк не всегда соглашается идти на уступки, но даже при одобрении заявки из-за увеличения длительности кредита возрастает итоговая переплата.

Как оформить реструктуризацию в банке?

Обратитесь к кредитору, у которого оформляли заем.

Приложите к заявлению дополнительные документы, которые требует банк. Например, справку о снижении заработной платы или больничный лист о временной потере дохода.

Проконсультируйтесь с менеджером о будущем графике оплаты и сумме ежемесячных платежей.

Дождитесь окончательного вердикта.

Если решение положительное, вносите оплату по займу согласно новому графику.

Виды реструктуризации

Банки предлагают клиентам указать в анкете вид реструктуризации, на который претендует заемщик. Но все эти виды объединяет то, что у заемщика снижается сумма ежемесячных платежей и увеличивается срок кредитования, а если это кредитные каникулы, заемщик временно освобождается от выплат. При этом в банке разрешается пересмотреть процентную ставку в меньшую сторону, чтобы заемщику было комфортно выплачивать долг.

Продление срока займа

Кредитные каникулы

Кредитные каникулы также относятся к реструктуризации. Этот способ подразумевает, что заемщик временно прекращает выполнять кредитные обязательства до года, но во многих банках срок отсрочки до шести месяцев. При этом пени и штрафы не начисляются.

Заемщик самостоятельно просит кредитора о том, какой вид КК ему подходит, а менеджер информирует клиента о видах кредитных каникул. Но банк вправе разрешить оформление кредитных каникул с сохранением оплаты процентов. Кредитные каникулы тем, кто временно потерял доход на пару месяцев и планирует возобновить платежи в ближайшее время.

Снижение ставки по процентам

Если ставка по кредиту выше, чем установлено в ЦБ РФ, заемщик вправе попросить кредитора о снижении процентов. Кредитор рассмотрит заявку и если это действительно так, процентную ставку понизят. В итоге уменьшится не только сумма ежемесячного платежа, но и общая выплата. Срок кредитования разрешается сохранить или увеличить.

Отмена пеней и штрафов

Если заемщику мешают выполнять кредитные обязательства пени и штрафы, он вправе обратиться в банк и попросить об их отмене. Но кредитор редко отказывается от списания штрафов за просрочки, и добиться этого удается только через суд. Решить вопрос мирным путем о списании пеней иногда возможно с помощью документов. Например, заемщик пишет заявление с просьбой отменить штрафы и прикладывает к документу выписку 2-НДФЛ о снижении зарплаты. Если клиент во время кредитных обязательств получил инвалидность — это будет более веской причиной.

Что делать, если отказали в реструктуризации?

Если кредитор отказывает в реструктуризации, а вы понимаете, что не в состоянии выполнять обязательства и выплачивать деньги вовремя, выходом из сложного положения будет рефинансирование. Для этого обратитесь в другой банк с целью перекрыть старый долг.

Если удастся договориться с банком, оформите рефинансирование с согласия старого кредитора и платите другому банку. Преимущества рефинансирования в том, что вы выплачиваете кредит с низкой процентной ставкой и меньшей суммой ежемесячного взноса. В итоге снижается финансовая нагрузка и удается быстрее рассчитаться с долгами.

Если отказали и в рефинансировании, обращайтесь в МБК. Проанализируем вашу КИ и поможем выбрать кредитора с лояльными процентными ставками. В итоге вам удастся перекрыть старый кредит без просрочек и будете выплачивать деньги по удобному графику.

Если понимаете, что не справляетесь с кредитной нагрузкой, подумайте о банкротстве. В России с 2020 года принят закон об упрощенной процедуре банкротства. Разрешается подавать заемщикам, у которых сумма долга от 50 до 500 тыс. руб.

Пример

Николай оформлял кредит в Сбербанке два года назад на сумму в 500 тыс. руб. Половину долга выплатил, но временно потерял работу, поэтому обратился в Сбербанк для реструктуризации. Николай поздно подал заявление, т. к. уже не выплачивал три месяца, и набежали пени. В итоге кредитор отказал. Тогда Николай обратился в компанию МБК с целью подобрать кредитора для рефинансирования кредита. Менеджеры проанализировали КИ Николая и нашли кредитора, который согласился рефинансирования кредит. В итоге Николай выплачивал долги по новому графику, который был для него удобен.

Есть ли последствия у реструктуризации?

Отражается ли процедура на кредитном рейтинге? Если до обращения в банк не допускали просрочек по оплате, на кредитный рейтинг реструктуризация не повлияет. Но если были допущены просрочки, то это негативно отразится на кредитной истории. Чем раньше вы сообщите в банк о финансовых трудностях, тем проще будет оформить реструктуризацию, которая не скажется на КИ.

Например, если потеряли доход, незамедлительно обращайтесь в свой банк и просите о кредитных каникулах с отсрочкой платежа. Если готовы платить проценты, а не сумму долга, соглашайтесь на этот вариант. Кредитные каникулы не повлияют на ваш рейтинг заемщика, но только в том случае, если не было просрочек.

Коротко — как провести реструктуризацию займа

Документы на реструктуризацию подавайте до того, как появятся просрочки.

Подтвердите временную неплатежеспособность — предоставьте выписку о зарплате или справку с биржи труда.

Подготовьте документы и возьмите справку с работы о зарплате.

Старайтесь просить кредитора о реструктуризации до того, как допустите просрочку. Иначе возрастает вероятность отказа в заявке.

Воспользуйтесь одним из следующих видов реструктуризации: кредитные каникулы, продление срока кредитования, снижение ставки по процентам или полное списание штрафов.

Если отказали в реструктуризации, попробуйте провести рефинансирование или станьте банкротом.

МБК поможет получить рефинансирование и стать банкротом. Запишитесь на бесплатную консультацию и узнайте, что для вас выгоднее.

Статистическая справка

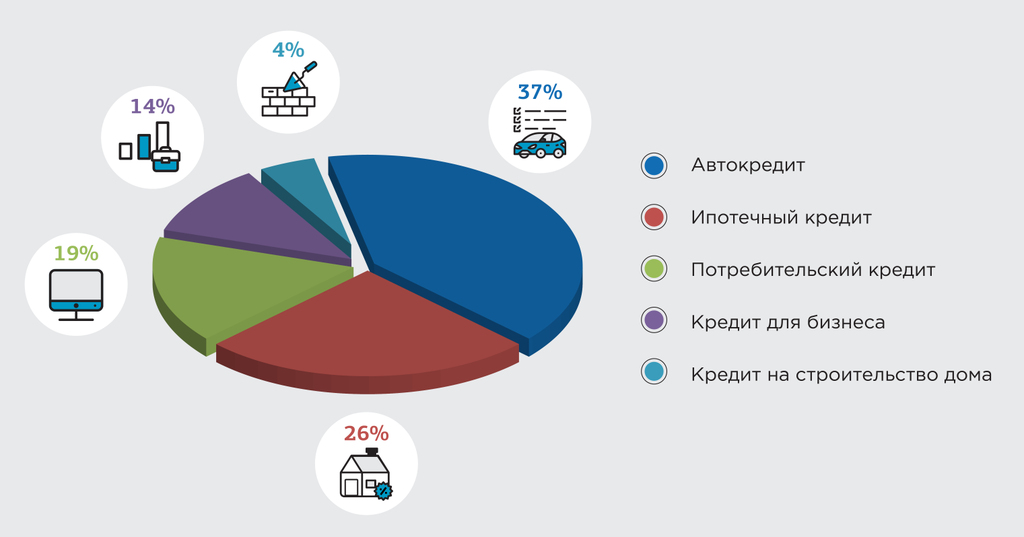

В 2018 году наблюдается заметный рост выданных кредитов. Количество граждан, которые пришли взять кредит в банки в 2018 году, выросло на 22% по сравнению с 2017 годом.

В чем причины роста кредитной активности россиян? Основная причина – снижение процентных ставок. Люди чаще стали брать ссуды на отдых; примерно каждый пятый смартфон куплен на кредитные деньги.

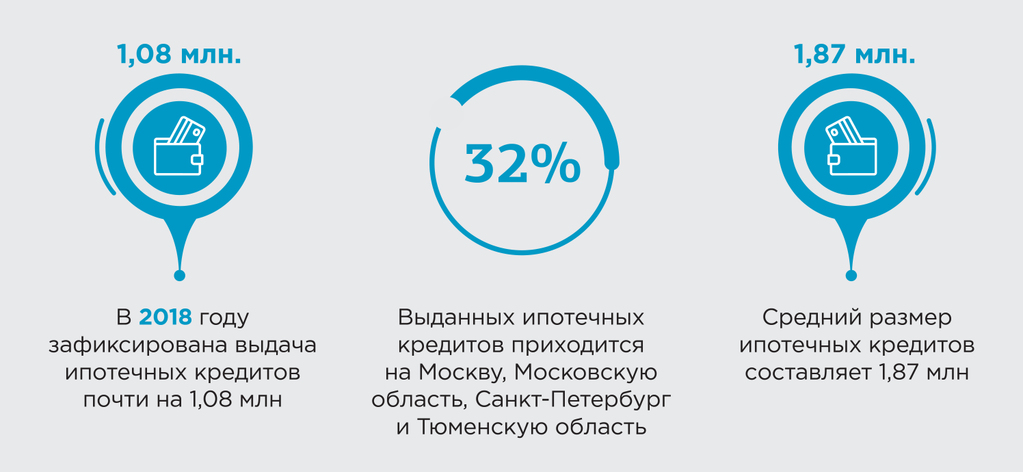

А вот статистические данные по выдачи ипотечных кредитов: в 2018 году зафиксирована выдача ипотечных кредитов почти 1,08 млн. ссуд. Средний размер ипотечных кредитов составляет 1,87 млн. рублей. Почти 32% выданных ипотечных кредитов по статистике приходится на Москву, Московскую область, Санкт-Петербург и Тюменскую область.

Если же заемщик будет досрочно гасить хотя бы небольшие суммы по кредиту, при этом не уменьшая ежемесячный платеж, а уменьшая срок кредита, то экономика такого подхода даст свои плоды – соотношение между суммой процентов и суммой основного долга в аннуитетном платеже будет сокращаться, что, безусловно, приведет как к сокращению срока кредитования, так и приведет к экономии денежных средств заемщика в будущем.

Конечно же, взятые обязательства по кредитным договорам, как гласит ст. 309 ГК РФ, должны исполняться надлежащим образом, нормальным и естественным основанием прекращения обязательства является его исполнение, которое наступает при условии выполнения сторонами определенных требований.

Однако нередко трудности погашения кредита становятся невыносимыми для заемщика. В этом случае необходимо подумать, существуют ли дополнительные способы прекращения обязательств, кроме их надлежащего исполнения?

К таким способам можно отнести: отступное, зачет, совпадение должника и кредитора в одном лице, прощение долга.

Гражданский кодекс предусматривает два вида перемены лиц в обязательстве: переход прав кредитора к другому лицу, то есть замена кредитора, и перевод долга – замена должника (гл. 24 ГК РФ).

Каждый заемщик с момента подписания кредитного договора должен знать, что в случае невозможности исполнения договорных условий по кредитному договору есть возможность облегчить или даже полностью снять с себя бремя кредитных обязательств, но это также лишит заемщика квартиры, на покупку которой он брал свой кредит, а именно:

перевод долга на третье лицо (замена должника), которое оформляется Соглашением о переводе долга на третье лицо, по которому все обязательства по оплате долга заемщика-должника (цедента) переходят на третье лицо (цессионария), при этом обязательства по кредиту не прекращаются и остаются без изменений;

передача ипотечной квартиры, находящейся в залоге у кредитной организации, по договору отступного кредитной организации;

Процедура передачи (перевода) кредитного долга

Что же представляет процедура передачи кредитного долга? Насколько она сложна для заемщика и какие несет риски?

Согласно закону, перевод долга производится (§ 2 гл. 24 ГК РФ) с согласия кредитора по соглашению между первоначальным должником и новым должником.

В обязательствах, связанных с осуществлением предпринимательской деятельности, перевод долга может быть произведен также по соглашению между кредитором и новым должником, который принимает на себя обязательства первоначального должника (п. 1 ст. 391 ГК РФ).

В процедуре передачи кредитного долга принимают участие три стороны: заемщик, кредитор и третье лицо, которому будет передан долг, то есть лицо, которое возьмет обязательства заемщика на себя.

При оформленном должным образом переводе долга производится замена должника, и все требования по исполнению обязательств кредитор направляет преемнику долга. Схема перевода долга простая и логически понятная: заключается трехстороннее соглашение между кредитором, должником и лицом, принимающим обязательства по оплате кредита.

При этом кредитор направляет старому и новому должникам свое уведомление-согласие о переводе долга с указанием основных параметров договора (сумма остатка по кредиту, срок возврата кредита, дата ежемесячного платежа, процентная ставка), а также основание перевода долга (наименование документа, на основании которого переводится долг, номер документа, дата составления документа).

Однако, как показывает практика, выполнение процедуры по переуступке задолженности по кредиту и оформление на новое лицо – процесс сложный и трудоемкий, имеющий свои особенности и требующий определенных знаний.

Каждый такой случай рассматривается кредитной организацией индивидуально с учетом различных обстоятельств. В настоящей статье детально рассмотрена вся процедура перевода долга третьему лицу.

Получение согласия банка

Для того, чтобы оформить перевод долга на третье лицо, как отмечалось выше, необходимо получить согласие банка. При этом единственный случай, когда согласие банка не потребуется – это перевод долга при вступлении в права наследования. Во всех остальных случаях заемщик обязан получить разрешение банка.

Законом не установлена форма заявления на получение согласия кредитора, также законом не определена и форма согласия кредитора. Но кредитные организации относятся к тем организациям, в которых формализованы все внутренние процедуры, разработаны пакеты документов по всем направлениям деятельности кредитной организации, а также работает очень жесткая система внутреннего контроля. Поэтому при обращении должника в банк с заявлением о переводе долга третьему лицу сотрудники банка предложат заполнить установленные в банке бланки заявлений, однако принимаются заявления и составленные в свободной форме.

Главное, чтобы заявление для банка на перевод долга содержало всю существенную информацию, определенную правилами делового оборота:

Кому – Юридическое наименование кредитной организации, адрес, ФИО должностного лица;

От кого – ФИО заявителя-должника, адрес, паспортные данные, ИНН;

Предмет заявления – Дата договора, номер договора, сумма задолженности основного долга и проценты;

Кому – ФИО третьего лица-нового кредитора, адрес, паспортные данные, ИНН;

Подписи сторон.

К заявлению на перевод долга следует приложить копии документов третьего лица, на которого должник хочет осуществить перевод долга.

Конечно же, чтобы с наибольшей вероятностью получить согласие на перевод долга, список документов, который требуется предоставить на третье лицо, необходимо уточнить в банке, но, как правило, он совпадает с теми, которые собирались заемщиком. Все документы подаются лично лицом, принимающим на себя обязательства по кредиту.

Отметим, что до получения положительного решения, заемщик обязан продолжать исполнение своих обязательств по оплате кредитных обязательств и регулярно вносить ежемесячные платежи.

Условия, на которых передается долг третьему лицу прописываются в договоре между старым и новым заемщиком отдельно.

Передача потребительского кредита

Передать потребительский кредит можно соглашением об исполнении обязательств. В данном случае с согласия кредитора нотариально оформляется соглашение об исполнении обязательств по кредитному договору.

После оформления соглашения кредитный договор не изменяется и формально заемщиком остается прежнее лицо, поэтому при неисполнении обязательств по оплате банк будет предъявлять претензии к прежнему заемщику. Потому, во избежание неприятных ситуаций, лучше провести полную передачу на третье лицо.

Передача кредита с поручителями

Крупные кредиты как правило обеспечены поручительствами.

Таким образом, для совершения сделки, заемщику необходимо получить не только согласие банка, но и согласие поручителей на обеспечение поручительством кредита с новым заемщиком.

Это необходимо сделать потому, что в соответствии с п. 2 ст. 367 ГК РФ договор поручительства прекращается при смене должника.

В случае, если согласие поручителей не получено, заемщику нужно будет найти новых поручителей и подать в банк запрос на смену поручителей по договору. И только после получения согласия банка на смену поручителей можно будет продолжить оформление соглашения по передаче долга.

Особенности передачи долга с залогом

Как можно оформить передачу долга при наличии банковского обременения?

Возможно несколько вариантов:

1) Передача долга по соглашению:

Заемщик ищет покупателя на собственность, который будет готов принять существующий кредитный договор и заменить в нем заемщика.

После получения согласия банка между сторонами заключается договор купли-продажи собственности с последующим ее переоформлением. В договоре обозначается как полная стоимость имущества, так и та часть, которая будет выплачена в соответствии с соглашением, а также процедура передачи права. Залоговая собственность может оставаться прежней, но возможно, при согласии со стороны банка, и предоставление нового залога.

2) Оформление нового кредита и закрытие текущего

Заемщик ищет покупателя, который возьмет кредит, и за счет полученных средств будет закрыт кредитный договор заемщика.

Одновременно составляется договор купли-продажи с указанием, на каком основании происходит передача прав собственности.

Однако, при всей простоте, найти покупателя на залоговую собственность очень непросто.

Банк отказал в переводе долга. Что делать?

Если банк не предоставляет возможность перевести задолженность по кредиту на третье лицо, можно попробовать перевести долг на основании поручительства. Новый заемщик оформляется поручителем по кредиту.

Старый заемщик нотариально оформляет свои обязательства перед своим поручителем и, если требуется, предоставляет соответствующие гарантии. После оформления заемщик направляет в банк письмо, в котором сообщает, что не имеет возможности выплачивать кредит и передает свои обязательства по выплате поручителю.

Конечно, в этой ситуации существуют свои риски для каждого участника. Поручитель может перестать выплачивать кредит и все штрафные санкции будут обращены на заемщика. В свою очередь, Заемщик может отказаться от своих гарантийных обязательств перед поручителем, и свою правоту и одной, и второй стороне придется доказывать через суд.

Поэтому, желательно, все процедуры по передаче долга осуществлять через банк.

Прекращение обязательств по кредиту по договору отступного

Рассмотрим другие способы прекращения обязательства по кредиту в случае невозможности его исполнения.

Удовлетворение требования залогодержателя допускается без обращения в суд, но только на основании нотариально удостоверенного соглашения залогодержателя (банка) с залогодателем (Заемщиком), заключенного после возникновения оснований для обращения взыскания на предмет залога (предмет ипотеки).

При этом, такое соглашение может признано судебными органами недействительным по иску лица, чьи права нарушены таким соглашением.

Статьей 409 ГК РФ предусмотрено, что по соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного (уплатой денег, передачей имущества и т.п.). При этом размер, сроки и порядок предоставления отступного устанавливаются сторонами.

Смысл отступного состоит в том, что взамен первоначально указанного в обязательстве предмета исполнения предоставляется иной предмет исполнения. Отступное является платой за отказ от исполнения, указанного в первоначальном обязательстве, средством освобождения должника от необходимости совершать первоначальное исполнение.

Соглашение об отступном является непосредственным выражением воли сторон прекратить существующее между ними обязательство, отказаться от исполнения первоначального обязательства.

При неисполнении соглашения об отступном в определенный сторонами срок кредитор вправе потребовать исполнения первоначального обязательства и применения к должнику мер ответственности в связи с его неисполнением (штрафы, пени, неустойки).

Если в соглашении об отступном стороны предусмотрели право должника взамен исполнения обязательства по договору предоставить в определенный срок отступное, то кредитор фактически предоставил должнику отсрочку в исполнении первоначального обязательства. Учитывая изложенное, кредитор не вправе требовать исполнения первоначального обязательства до истечения установленного сторонами срока предоставления отступного.

Хочется отметить, что соглашение об отступном между заемщиком и кредитором, конечно же, решит проблемы заемщика по его кредитному долгу, однако рыночная стоимость квартиры, находящейся в залоге, например, может превышать текущий долг заемщика, неуплаченные пени и штрафы по договору, но заемщик, сбросив с себя текущие обязательства перед кредитором, не сможет воспользоваться этой разницей.

Поэтому можно посоветовать заемщику попробовать договориться с банком о снятии с квартиры, находящейся в залоге у банка, обременения с целью ее последующей продажи и погашения долга по кредиту.

Уступка прав требования долга по кредиту

В случае неисполнения заемщиком договорных условий по кредитному договору, кредитная организация может осуществить перевод прав по кредиту третьему лицу, то есть совершить операцию по уступке прав требования долга по кредитному договору.

Под уступкой требования (§ 1 гл. 24 ГК РФ) понимается переход прав, принадлежащих на основании обязательства первоначальному кредитору (цеденту), к новому кредитору (цессионарию) по договору (п. 1 ст. 382, п. 1 ст. 388 ГК РФ).

Итак, переуступка прав требования долга по кредитному договору называют цессией. Проще говоря, это продажа долговых обязательств. Между кредитной организацией и третьим лицом заключается договор, в соответствии с которым третье лицо принимает на себя задолженность заемщика.

На сегодняшний день самым распространенным вариантом уступки прав требования долга по кредитному договору является передача долга коллекторским компаниям. Коллекторские компании работают на проценте от сделки и занимаются взысканием задолженности с заемщика по кредиту самостоятельно.

Вообще, цессия подразумевает, что заемщик должен дать согласие на нее. Но в современных условиях кредитные организации это требование легко обходят, изначально включая условия о цессии в договор кредитования. Поставив свою подпись под этим условием, заемщик автоматически дает согласие на его реализацию. А значит, переуступка прав требования долга по кредитному договору будет осуществлена на законных условиях.

Однако при уступке требования долга организациям или физическому лицу без лицензии необходимо получение согласия должника, иначе процедура может быть признана недействительной.

Заключение договора цессии и вся процедура уступки прав регламентируется ГК РФ. В соответствии с его разъяснениями, кредитная организация не обязана согласовывать с заемщиком передачу задолженности третьим лицам. Обжаловать такое решение можно в суде, только если договором кредитования предусмотрено обратное.

По общему правилу, новый кредитор может получить меньше прав, чем было у первоначального – в случае уступки права требования в части (п. 2-3 ст. 384 ГК РФ).

В каких же случаях кредитная организация осуществляет уступку права требования по кредитному договору?

Во-первых, когда исчерпаны все возможности мотивировать должника на внесение оплаты. Чаще всего продаются долги, по которым нет залога и оплата по которым не поступала более 12 месяцев. То есть речь идет о полностью бесперспективной задолженности.

Во-вторых, выплачен основной долг по кредиту (тело кредита), но проценты не погашены, и заемщик отказывается их платить.

В-третьих, кредитная организация находится в состоянии банкротства, ликвидации и стремится как можно быстрее получить средства для исправления ситуации, поэтому и распродает задолженность.

Процедура продажи долга выглядит следующим образом:

Продавец долга собирает информацию о ваших активах и доходах.

Вся документация передается на анализ в лицензированное коллекторское агентство, специалисты которого изучают подлинность документов, законность требований кредитора.

Проводится анализ перспектив взыскания. Это занимает около 3 — 4 недель.

Выносится решение и озвучивается стоимость, за которую третье лицо готово купить задолженность.

Если кредитная организация готова продать долги за эту сумму, составляется договор цессии.

Должнику в письменном виде направляют извещение о смене кредитора и документы, подтверждающие заключение договора цессии.

Должник вносит платежи новому кредитору.

Последствия для заемщика

Если смотреть с позиции обычного заемщика, то переуступка прав требования для него означает только смену кредитора. Сумма задолженности сохраняется, как и порядок исполнения обязательств. Эти пункты остаются неизменными, если только заемщик и новый кредитор не договорятся об изменении условий возврата задолженности.

Заемщик может требовать от кредитора доказательства того, что переуступка была осуществлена. Доказательством будет являться печать нового кредитора на договоре цессии. Если этот документ кредитной организацией не будет предоставлен, то вносить платежи заемщик не обязан.

При этом, стоит помнить о следующем:

новый кредитор выкупает проблемную задолженность по заниженной стоимости, поэтому получение хоть небольшой прибыли для старого кредитора будет являться благоприятным вариантом, а это дает возможность заемщику самостоятельно выкупить свой долг в гораздо меньшей сумме, чем накопившийся долг по задолженности;

с новым кредитором можно договориться о наиболее мягких условиях погашения.

А вот последствия для заемщика, который перестал исполнять свои кредитные обязательства, и кредитная организация уступила права требования по его кредитному договору коллекторскому агентству, могут нарушить спокойный уклад жизни заемщика-должника.

Вопросы о законности переуступке кредитных долгов организации, не имеющей банковской лицензии, закрыт, а именно:

арбитражными судами установлено, что уступка права требования долга третьему лицу, не являющемуся кредитной организацией, не противоречит законодательству;

Подписывая договор кредитования, вы обязуетесь вернуть долг. Невыполнение обязательств грозит не просто штрафом и начислением повышенной пени, но и судами, а также появлением в вашей жизни коллекторов. Как вести себя, если долг накопился, а погасить его нет денег.

Кто может требовать возврат долга

Сразу определим организации, которые имеют полное право взыскивать задолженность по кредитам или займам. К ним относятся:

- Кредитор — банк или МФО, где был взят кредит;

- Новый кредитор — банк или коллекторское агентство, которые купили долг;

- Юридические и правовые организации, которые представляют интересы кредитора и проводят взыскание долга через суд;

- Арбитражные управляющие — специалисты по возврату кредитной задолженности через суд или иными способами.

А кто такой коллектор? Это посредник между организацией, которой вы задолжали, и вами. С ним можно столкнуться на досудебной стадии разбирательства.

Любые другие организации не имеют права требовать от вас возврат долга. Если вас пытаются принудить выплатить деньги частные лица и организации, не входящие в перечень, смело обращайтесь с заявлением в полицию.

Виды взыскания задолженности

Теперь рассмотрим законные на территории России виды взыскания задолженности.

Досудебное взыскание

Досудебным взысканием занимается банк-кредитор. Сотрудники банка вместе с должником ищут приемлемые способы возврата долга. Досудебное взыскание состоит из следующего общения:

В случае досудебного взыскания долга кредитор напрямую связывается с заемщиком и обсуждает процедуру возврата денег без привлечения суда. Результатом переговоров может стать реструктуризация долга, продление срока возврата или другие решения. Это самый приемлемый способ возврата кредита как для банка, так и для должника. И если у вас накопился долг, лучше решить проблему с банком без привлечения третьих лиц.

Судебное взыскание

Банк-кредитор обращается в суд с заявлением о возврате долга. В ходе разбирательства судья может принять сторону заемщика или кредитора. Если договор кредитования заключен верно, то суд всегда примет сторону банка и обяжет вас вернуть долг в назначенный срок.

По решению суда банк получит исполнительный лист и передаст его судебным приставам.

Чтобы вернуть долг банку, приставы могут:

- Арестовать ваше жилье и транспорт;

- Арестовать и продать на аукционе бытовую технику и ценные вещи. Вырученные деньги уйдут на погашение долга.

Внесудебное взыскание

Банк-кредитор может передать долг другим организациям, которые займутся его взысканием. Это могут быть другие банки или МФО, а также коллекторские агентства, арбитражные специалисты (сотрудники юридических компаний) которые специализируются исключительно на взыскании задолженностей.

Половина полученных с вас денег уйдет на погашение долга перед банком-заемщиком, вторая — на оплату услуг организаций, которые занимаются взысканием долга.

Принудительное взыскание

Принудительно отбирать имущество у должника могут судебные приставы, которые по решению суда опишут и конфискуют имущество или ценные вещи, а также коллекторские агентства.

Принудительные взыскания проводят только после решения суда. Без решения принудительно описывать и арестовывать имущество нельзя.

После вступления в силу решения суда должнику обозначат срок, в который он должен вернуть средства банку или МФО. Если этого не происходит, то начинается процедура принудительного взыскания, которую проводят судебные приставы.

Как проходит принудительное взыскание

- Арест имущества. Судебные приставы могут арестовать имущество, которое принадлежит должнику. То есть вас лишат права распоряжаться квартирой, дачей, машиной или чем-то еще. После судебных разбирательств арестованное имущество могут продать на торгах или передать в собственность банка-кредитора.

- Удержание части зарплаты или пенсии. Суд может обязать работодателя или государственные органы удерживать часть суммы из заработной платы или пенсии должника в счет погашения.

- Лишение прав на имущество. К примеру, должник распоряжается ценными бумагами и акциями, которые могут быть конфискованы в пользу банка.

- Иностранные граждане, которые не вернули долг, могут быть выдворены за пределы РФ.

Имущество, которое арестовать нельзя

- Материнский капитал, пособия по рождению ребенка и другие выплаты матерям;

- Любое имущество, которое принадлежит родственникам должника;

- Жилье (дом, земельный участок, квартира), если они являются единственным местом проживания должника;

- Продукты питания;

- Оборудование и технику, которая необходима для работы.

Методы взыскания задолженности

Когда речь заходит о коллекторах и судебных приставах, то многие заемщики вспоминают ужасы, которые регулярно показывают по телевидению. Действительно, некоторые коллекторские агентства действуют незаконными методами, а это повод заявить на них в суд.

Законные методы

Закон разрешает следующие методы взыскания задолженности:

Незаконные методы

Сейчас вы узнаете, когда и сколько раз в день могут звонить коллекторы, сотрудники банка и другие уполномоченные люди.

К незаконным методам относятся:

- Любые контакты коллекторов или сотрудников банка с 22:00 до 8:00;

- Любые контакты в праздничные дни до 09:00 и после 23:00;

- Личные встречи с должником больше 1 раза в неделю;

- Угрозы и оскорбления;

- Давление на близких заемщика, его родственников и детей;

- Распространение неправдивой информации о заемщике в социальных сетях или других информационных источниках;

- Нанесение вреда имуществу.

Внимание! Если вы столкнулись хотя бы с одним видом незаконного взыскания долга со стороны коллекторов, немедленно обращайтесь в полицию с соответствующим заявлением. Не ждите, что коллекторы одумаются и прекратят терроризировать вашу семью и вас.

Читайте также:

- Кто предпринял попытку теоретического разграничения языка и речи

- К чему может привести игнорирование важности прав и свобод человека и гражданина

- Банк открытие ипотека с материнским капиталом как первоначальный взнос

- Гражданство монголии что дает

- Топологии интегральных микросхем это объект какого права