Взносы в белгосстрах какой счет

Обновлено: 04.07.2024

В данной статье поговорим о том, что необходимо сделать, для того чтобы провести начисление и уплату страховых взносов по зарплате сотрудников в программе 1С:Бухгалтерия 8. Принципиально важно достоверно все заполнить, для того чтобы в дальнейшем программа 1С: Бухгалтерия предприятие 8 сама считала за нас. Заходим в каждый раздел и самостоятельно знакомимся с каждой вкладкой, на начальном этапе необходимо вносить пробные данные и проверять как программа 1С: Бухгалтерия предприятие 8 реагирует.

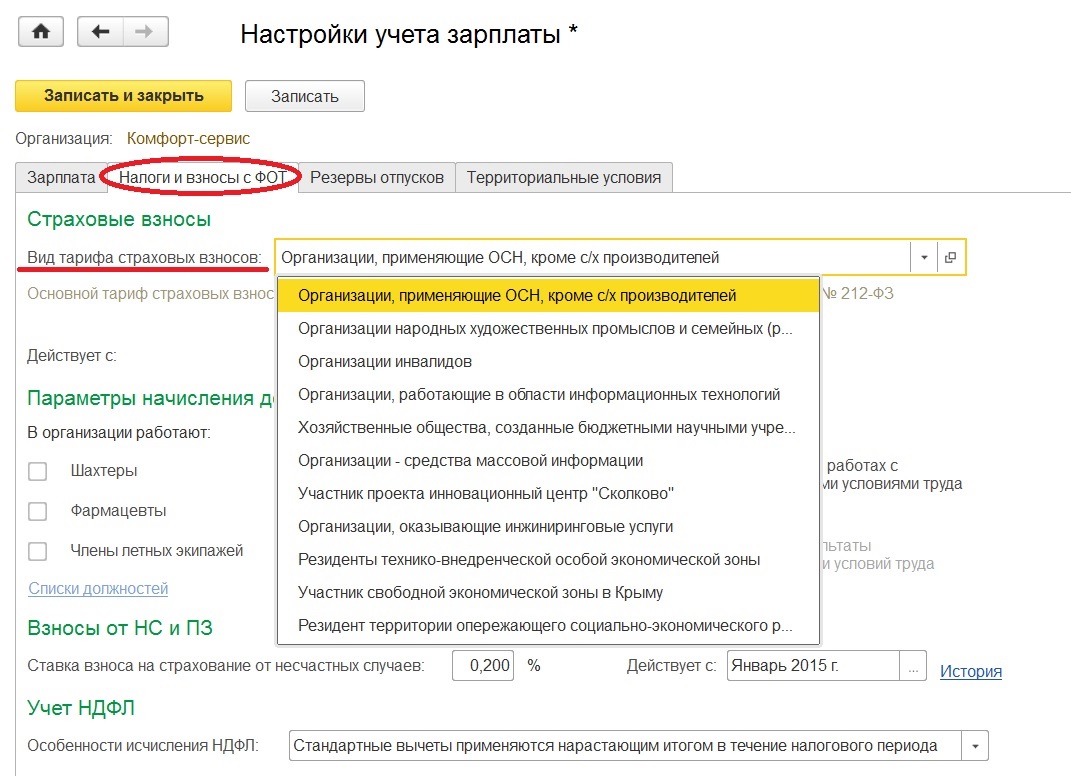

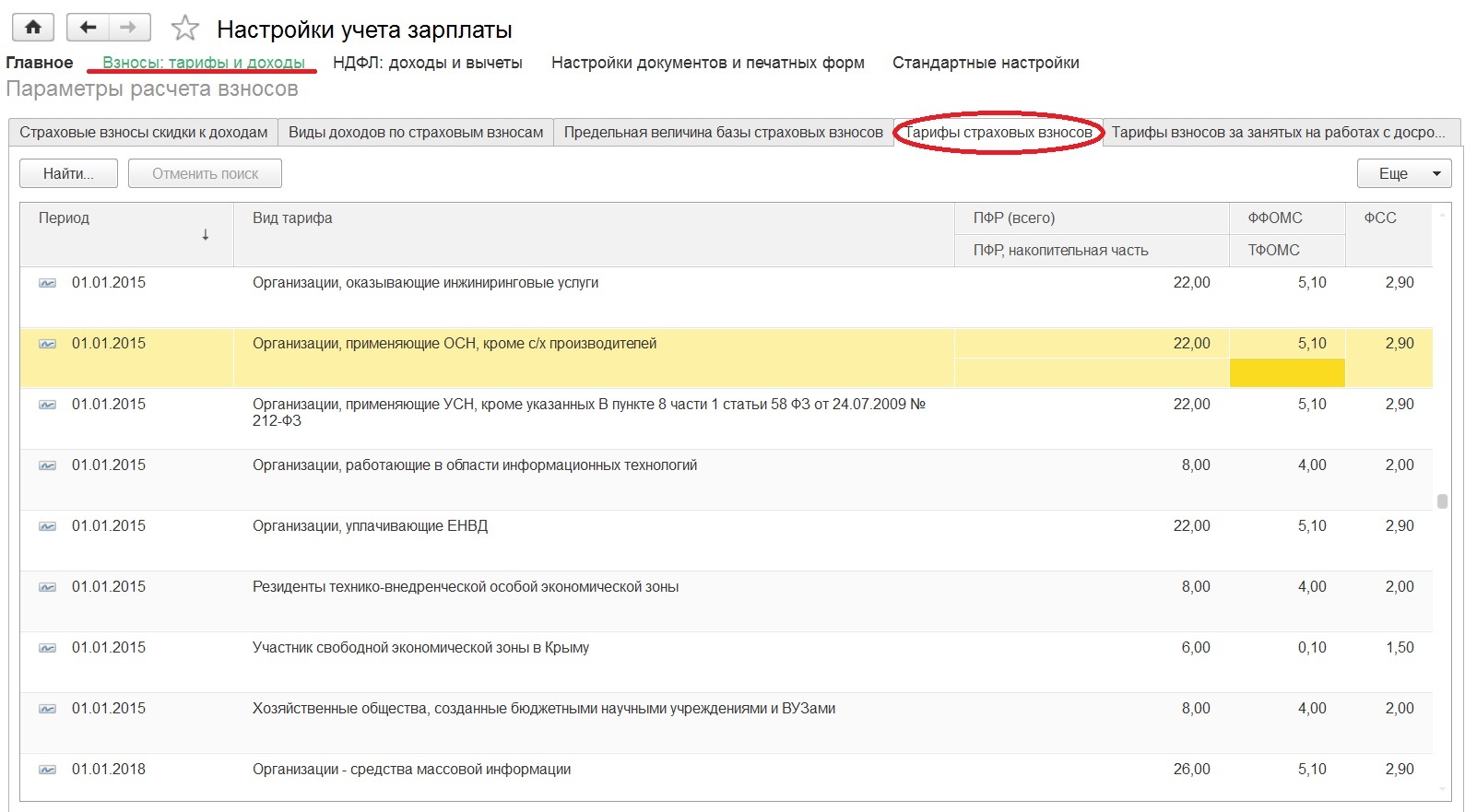

Затем указываемый тариф , применяемый организацией для начисления страховых взносов. Дополнительно отметим галочками профессии которые есть в штате вашей организации.

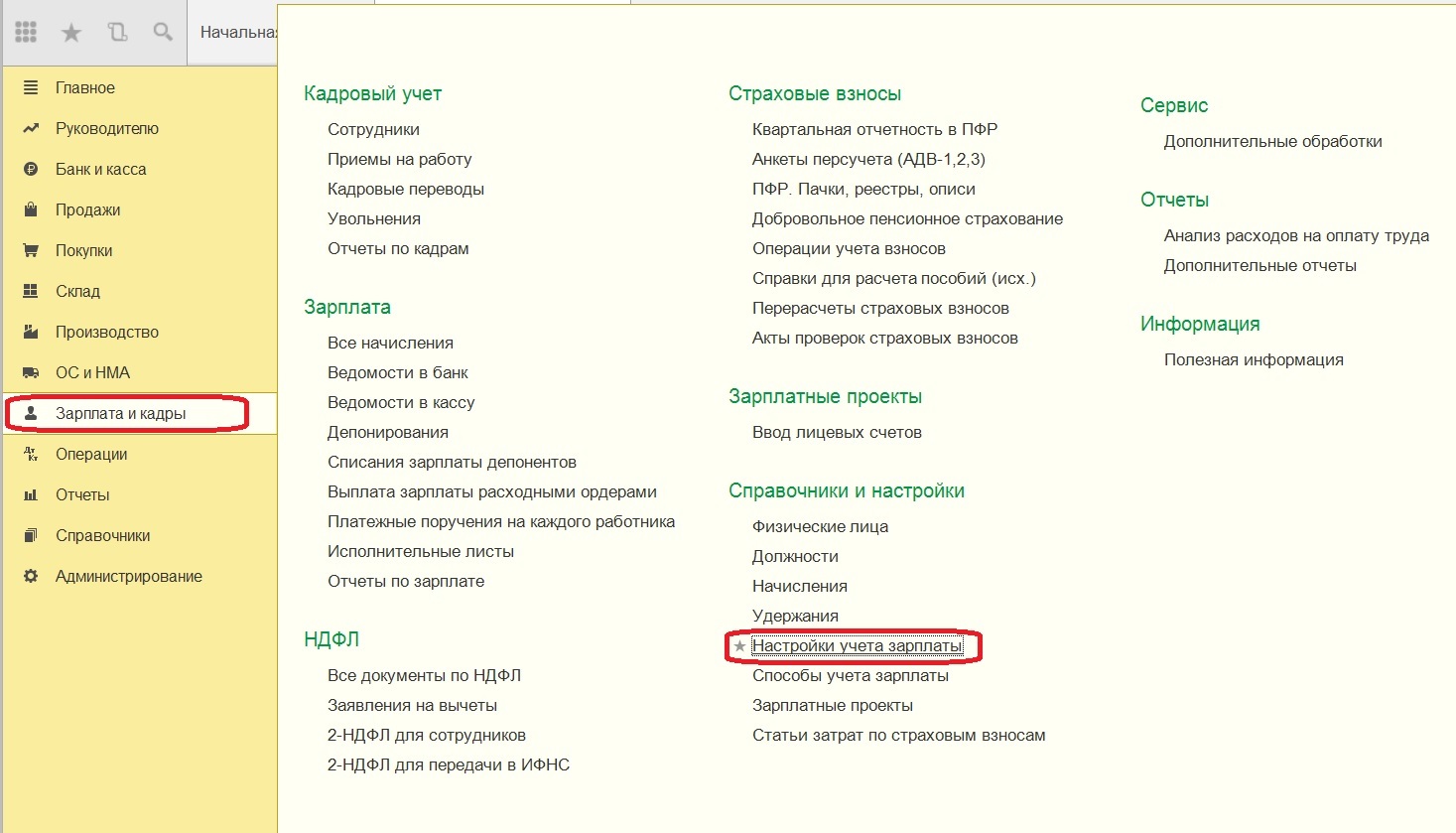

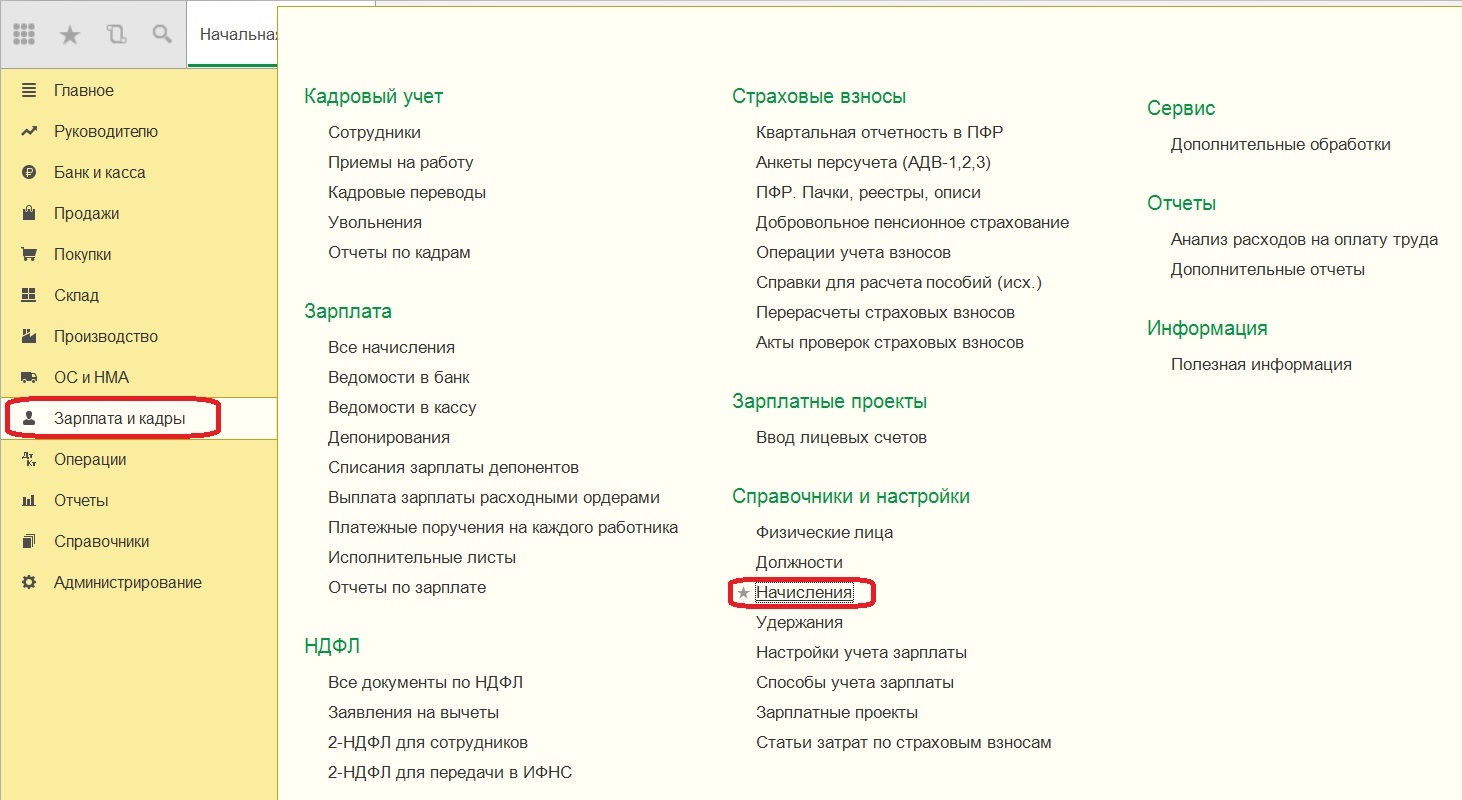

Затем необходимо указать организацию зайдя в "Настройки учета зарплаты"

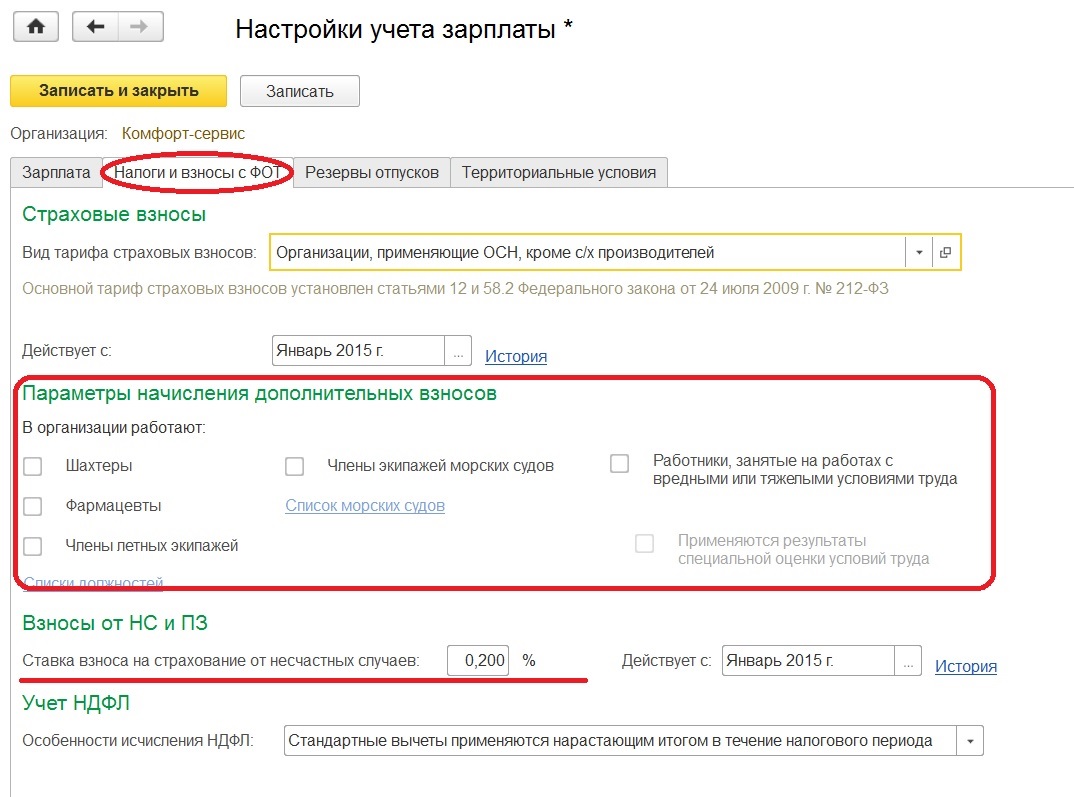

Потом необходимо заполнить дату, с которой будет действовать выбранный вид тарифа, там же можно отметить параметры для начисления дополнительных взносов. Например, если в штате имеются сотрудники с тяжелыми условиями труда. Ниже можно отметить ставку взноса на страхование от несчастных случаев.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

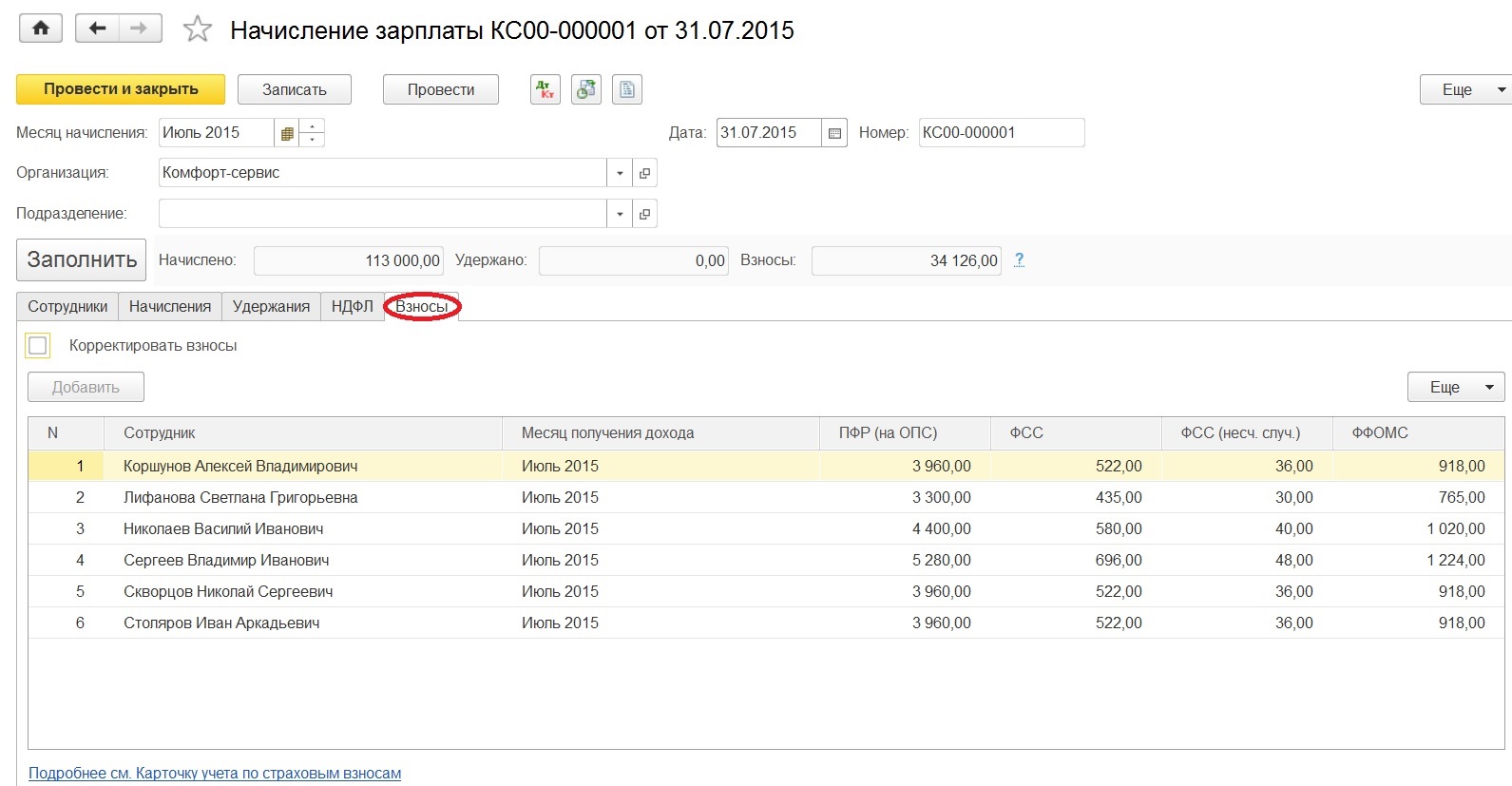

После того как внесли все данные, переходим к начислению страховых взносов, они выполняются одновременно с начислением зарплаты.

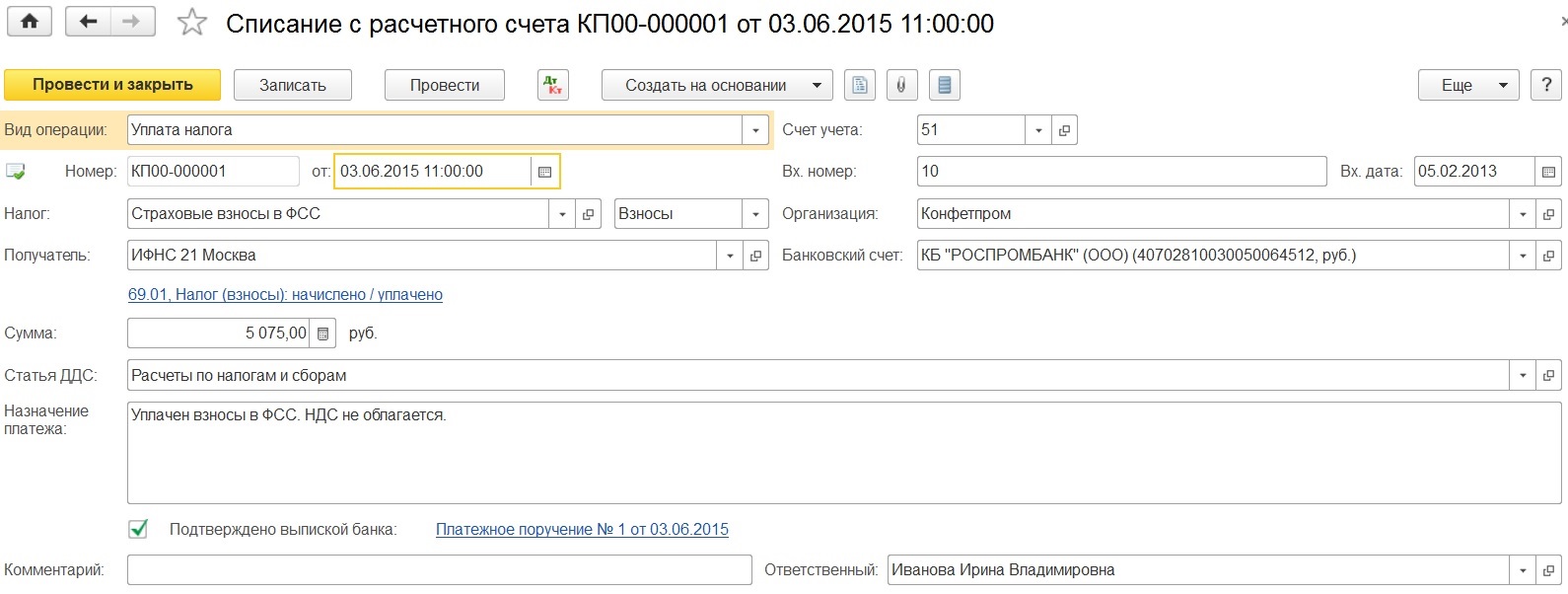

Уплата страховых взносов в программе 1С: Бухгалтерия предприятия 8 отражается документом "Списание с расчетного счета", как и любое другое перечисление средств. Вид операции выбираем - "Уплата налога".

Подведем итоги, для того чтобы все правильно считалось и начислялось необходимо изначально заполнить и внести все данные по сотрудникам, это ставки, даты, справки.

Когда необходимо провести уплату, выбираем правильный вид операции в документе, а если происходили начисления пособий за счет ФСС, помним о необходимости заполнения еще одного дополнительного документа или добавляем информацию в 4-ФСС вручную.

Конечно полностью доверится расчетам в программе нельзя, необходимо знать как вычисляются и начисляются те или иные налоги с применением различных ставок. Следить и периодически проверять расчеты программы 1С: Бухгалтерия предприятия 8, хоть и отлично настроена конфигурация ,все же это программа. Особенно быть внимательным при оформлении нового сотрудника и заполнении данных о нем в уже имеющиеся ведомости по начислению зарплаты, дабы чего не упустить.

Начислены страховые взносы — проводка этих операций в бухучете отражается с использованием специального счета 69 с различными субсчетами. Рассмотрим какие субсчета использовать при начислении страховых взносов.

Начисление страховых взносов во внебюджетные фонды

Страховые взносы считайте на последнее число каждого месяца отдельно по каждому застрахованному лицу и каждому виду взносов. В 2021 году страховые взносы уплачиваются на:

- обязательное пенсионное страхование (ОПС) по ставке 22%;

- обязательное медицинское страхование (ОМС) по ставке 5,1%;

- обязательное социальное страхование (ОСС) на временную нетрудоспособность и в связи с материнством (ВНиМ) – 2,9%.

С апреля 2020 года часть зарплаты, которая выше МРОТ, облагается страхвзносами по пониженным тарифам. Эти тарифы доступны только тем налогоплательщикам, которые относятся к малому и среднему бизнесу. Подробнее о новой тарификации страхвзносов рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Страховые взносы работодатель платит за свой счет в налоговую не позднее 15 числа месяца, следующего за месяцем начисления страхвзносов.

Помимо вышеперечисленных взносов работодатель уплачивает страховые взносы от несчастных случаев на производстве в Фонд соцстраха. Ставка варьируется от 0,2% до 8,5% и зависит от основного вида деятельности страхователя.

Как определить размер тарифа см. здесь.

Для расчета взносов воспользуйтесь формулой:

ВНИМАНИЕ! При расчете базы по взносам учтите утвержденные лимиты. В 2021 году лимиты на ВНиМ - 966 000 руб., на ОПС – 1 465 000 руб. Подробнее о применении лимитов читайте здесь.

Работодателям необходимо вести учет взносов по всем фондам отдельно.

- 69.1 — сведения о взносах на ОСС;

- 69.2 — сведения о взносах на ОПС;

- 69.3 — сведения о взносах на ОМС.

Субсчет 69.1 дополнительно разбивают на счета второго порядка (69.1.1 — соцстрахование на ВНиМ; 69.1.2 — страхование от травматизма) или используют дополнительный субсчет счета 69 (например, 69.11) для учета взносов на травматизм.

Такая группировка по счетам позволяет отслеживать все перемещения денежных средств по каждому из фондов.

Проводки при начислении страховых взносов

При начислении взносов фирмы делают проводку по ним, относя начисленные суммы на те же затратные счета, на которые попадает относящаяся к ним заработная плата: Дт 20 (23, 25, 26, 29, 44). Если в организации используют для учета затрат несколько счетов, то страховые взносы будут распределены между счетами так же, как и заработная плата.

При начислении взносов в фонды делают проводки, в которых по дебету указывают счет учета затрат, а по кредиту – субсчета счета 69 для соответствующих взносов в каждый из фондов. Так, например, начисление взносов на ОПС отражается проводкой: Дт 20 (23, 25, 26, 29, 44) Кт 69.2. Аналогично оформляют проводки и для других фондов.

В проводках не используют счет 70, поскольку страховые взносы с зарплаты сотрудников не удерживают.

Взносы в пределах МРОТ

Взносы в пределах МРОТ

Взносы в пределах МРОТ

2 814,24 (12 792 × 22%)

2 720,80 ((40 000 - 12 792) × 10%)

1 360,40 ((40 000 - 12 792) × 5%)

0 ((40 000 - 12 792) × 0%)

2 814,24 (12 792 × 22%)

1 920,80 ((32 000 - 12 792) × 10%)

960,40 ((32 000 - 12 792) × 5%)

2 814,24 (12 792 × 22%)

1 720,80 ((30 000 - 12 792) × 10%)

860,40 ((30 000 - 12 792) × 5%)

2 814,24 (12 792 × 22%)

1 720,80 ((30 000 - 12 792) × 10%)

860,40 ((30 000 - 12 792) × 5%)

Эти суммы бухгалтер отразила в бухучете следующим образом:

Дт 26 Кт 69.2 – 10 270,08 руб. (2 814,24 + 2 720,80 + 2 814,24 + 1 920,80) – страхвзносы на ОПС директора и бухгалтера отражены в затратах.

Дт 26 Кт 69.3 - 3 625,58 руб. – взносы на ОМС.

Дт 26 Кт 69.1 – 741,94 руб. – взносы на ВНиМ.

Дт 26 Кт 69.11 – 144 руб. – взносы от НС.

Дт 20 Кт 69.2 – 9 070,08 руб. – взносы на ОПС сотрудников.

Дт 20 Кт 69.3 - 3 025,58 руб. – взносы на ОМС.

Дт 20 Кт 69.1 – 741,94 руб. – взносы на ВНиМ.

Дт 20 Кт 69.11 – 120 руб. – взносы от НС.

Перечислены взносы: какие делают проводки

Как составить платежку на страховые взносы см. здесь.

В бухучете она отразила следующие проводки:

Дт 69.2 Кт 51 - 19 340,16 руб.;

Дт 69.3 Кт 51 – 6 708,58 руб.;

Дт 69.1 Кт 51 – 1 483,88 руб.;

Дт 69.11 Кт 51 – 264 руб.

Перечисление страховых взносов по каждому из фондов должно проводиться отдельными платежными поручениями. При уплате взносов в фонды нужно обратить особое внимание на сроки их оплаты. За несвоевременное перечисление страховых взносов организациям начисляют пени. Пени рассчитывают за каждый день просрочки оплаты со дня, следующего за сроком оплаты, по день уплаты включительно. Величину процента пени берут из расчета 1/300 ставки рефинансирования ЦБ, а для компаний – 1/300 за первые 30 дней просрочки и 1/150 ставки рефинансирования, начиная с 31 дня.

Дт 99 Кт 69 (по субсчетам) – начислены пени.

Дт 69 (по субсчетам) Кт 51 – пени перечислены в бюджет.

Если страхователь не представит также и расчет по взносам в соответствующий фонд, то дополнительно будет выписан штраф. Он составит 5% за каждый месяц просрочки. Его рассчитывают от суммы начисленных взносов за последние 3 месяца. Максимальный штраф — 30% от этой суммы, минимальный — 1 000 руб.

Начисленные пени и штрафы не уменьшают налогооблагаемую прибыль (п. 2 ст. 270 НК РФ).

Об ответственности за несвоевременную уплату налогов и взносов узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Когда бухгалтеру нужно начислить пособие по временной нетрудоспособности, используют проводку: Дт 69.1 Кт 70 (для обычного больничного) или Дт 69.1.2 (69.11) Кт 70 (для пособия в связи с производственной травмой).

Что касается пособия по временной нетрудоспособности, то первые 3 дня его оплачивает организация, остальные — ФСС. Для расчета используют данные о заработке за 2 года до наступления страхового случая. Сумма пособия за календарный месяц не должна быть меньше исчисленного из МРОТ (12 792 руб. - в 2021 году).

Итоги

Страховые взносы относите на счета учета затрат 20,23,25,26,44 и т.д.. Для разбивки страхвзносов по видам, используйте счет 69 и различные субсчета. При перечислении взносов в бюджет зафиксируйте проводку Дт 69 (по субсчетам) Кт 51. Если в отчетном периоде был больничный, оплачиваемый за счет средств ФСС, отразите его проводкой Дт 69 Кт 70.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также: