В течение какого периода после отчетной даты компания обязана выпустить свою финансовую отчетность

Обновлено: 19.04.2024

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Основные особенности

Бухгалтерам бюджетных структур нужно определить эти моменты:

- Критерии отнесения событий к обстоятельствам после отчетного момента.

- Порядок фиксирования таких действий в бухучете и отчетности.

Решения принимаются на базе ПБУ 7/98. Обстоятельства после ОД будут считаться существенными тогда, когда без их фиксации нельзя провести объективную оценку экономического состояния, движения потоков средств, итогов работы компании. Существенность действия определяется самим бухгалтером на основании правил, относящихся к отчетности. Зачем нужно определять значимость действия? Все события, признанные значимыми, нужно фиксировать в отчетности. Делать это нужно в любом случае, даже если действие является негативным для субъекта.

Последствие обстоятельства после ОД нужно зафиксировать в документах посредством изменения сведений по следующим направлениям:

- Активы.

- Задолженности.

- Траты и доходы.

Альтернативный вариант – открытие сопутствующих сведений. Перечень событий определяется каждой организацией самостоятельно. Рассмотрим пример такого перечня:

- Событие, связанное с условиями, сопутствующими работе организации. К примеру, это может быть объявление дебитора учреждения банкротом, получение от страхового учреждения сведений по изменению объемов возмещения по страховке, если по последнему проводятся переговоры. Также это нахождение значительной ошибки в бухучете после периода, которая может повлечь за собой разного рода искажения.

- Прочие события. К примеру, это могут быть действия по реорганизации юридической структуры, сделка по покупке или выбытию активов. Также это различные ЧП: пожары, аварийные ситуации, если они повлекли за собой порчу имущества фирмы.

Организация имеет право установить собственный список.

Примеры событий после отчетной даты (СПОД)

События после ОД делятся на две категории:

- Подтверждающие данные отчета на заключительный день отчетного времени (СПОД, имевшие место быть на отчетную дату).

- Образующие специфические условия, возникшие после последней даты периода.

Рассмотрим примеры первой категории событий:

- Дебитор признан банкротом.

- Получены сведения о стабильном уменьшении стоимости активов и вкладов.

- Был уточнен объем страхового возмещения.

- Реализованы производственные активы, вследствие чего расчет стоимости вероятной реализации стал необоснованным.

- Установлено то, что дивиденды являются дочерними.

- Обнаружена ошибка в бухучете, которая искажает бухгалтерские сведения.

Рассмотрим примеры второй категории:

- Решение о реорганизации учреждения.

- Совершение крупных сделок с существенным финансовым значением.

- Покупка юридического образования как комплекса.

- Прекращена значимая часть центральной деятельности ЮЛ.

- Есть решение об эмиссии.

- Были приобретены основные средства или вклады.

- Совершено выбытие основные средства или вкладов.

- Изменились курсы валют, что нельзя было спрогнозировать ранее.

- Судебное решение, вследствие которого возникло какое-либо обязательство.

Предполагается, что все эти существенные события произошли неожиданно. Их возникновение нельзя было предугадать заблаговременно.

По каким признакам определить существенность

Бухгалтер может самостоятельно определить, какие именно события могут признаваться существенными. Рассмотрим приблизительные признаки существенности:

- Если события не будут отражены, это повлияет на решения управленцев организации. То есть решения будут приниматься на основании недостоверных данных. Это может привести к негативным последствиям.

- Удельный вес событий в совокупной структуре данных баланса равен не менее 5%. Цифра может быть другой. К примеру, 3%.

Признаки существенности, а также перечень подобных событий оговариваются в учетной политике. Бухгалтер при возникновении внезапных обстоятельств должен сверяться именно с политикой. Если обстоятельство входит в перечень, оно фиксируется в учете.

Как зафиксировать обстоятельства после отчетной даты

Между отчетной датой и датой принятия отчетности могут возникнуть существенные обстоятельства. Они влияют на активы, задолженности, траты и доходы. В этом случае специалист должен произвести корректировку значений, которые исказились. События должны быть зафиксированы в синтетическом и детализированном учете. Изменения вносятся в завершающие обороты периода до момента утверждения готовой отчетности. Корректировки вносятся на базе сведений из детализированного и обобщающего учета. Запись производится на дату 31 декабря.

В том случае, если произошло существенное событие, нужно внести сторно на сумму, зафиксированную в бухучете отчетного периода. Вместе с этим нужно внести в бухучет будущего периода запись о событии.

Пример

У организации на конец года зафиксирован долг, возникший по итогам оплаты аванса по соглашению. Однако вторая сторона нарушила положения соглашения. Аванс, оплаченный ранее, поставщик обратно не перевел. Бухгалтер предоставляет отчетность руководству 16.02.14. Когда отчетность составлялась, произошло существенное событие: вторая сторона соглашения была объявлена несостоятельной.

Для внесения соответствующих данных бухгалтер должен оформить справку по форме 0504833. В этом документе нужно указать, что были получены сведения о банкротстве, а потому вносится запись о списании дебиторского долга. Справку нужно оформить на 31.12.14. В бухучете выполняются эти проводки:

- ДТ2 206 31 560 КТ2 201 11 610. Перечисление аванса на основании соглашения. Проводка выполняется на базе банковской выписки.

- ДТ2 401 20 273 КТ2 206 31 660. Списание суммы долга, которую невозможно взыскать. Первичным документом будет справка по форме 0504833, акт об итогах инвентаризации.

- Забалансовый счет ДТ04. Принятие к учету долга. Первичкой будет справка по форме 0504833.

- ДТ2 401 20 273 КТ2 206 31 660. Корректировка проводится в объеме списания с балансового учета долга контрагента.

- ДТ04. Сторно в сфере отнесения на счет суммы долга, которую невозможно взыскать.

- ДТ2 401 20 273 КТ2 206 31 660. Корректировка в объеме списания долга.

- ДТ04. Изменение в сфере отнесения на счет суммы долга, которую невозможно взыскать.

Бухгалтер производит снижение суммы дебиторского долга. Также он должен признать убыток от списания дебиторского долга.

Дополнительные особенности

Существенные события после ОД нужно зафиксировать в пояснительной записке к годовой отчетности. Обязательно нужно прописать, какое именно событие произошло. К примеру, это может быть реорганизация, ЧП, признание дебитора банкротом.

Отчетным периодом обычно является год. То есть под СПОД понимаются обстоятельства, возникшие после 31 декабря. Также рассматриваемыми событиями будут обстоятельства, возникшие 31 декабря. Однако фиксируются не все СПОД, а только те, которые являются значимыми.

Нормативное регулирование

При этом в соответствии с пунктом 5 указанного Стандарта поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни, возникших (произошедших) в отчетном периоде, не является событием после отчетной даты и подлежит отражению в учете в соответствии с другими стандартами.

- метода начисления, согласно которому результаты операций признаются в бухгалтерском учете по факту их совершения независимо от того, когда получены или выплачены при расчетах, связанных с осуществлением указанных операций, денежные средства (или их эквиваленты);

- принципа равномерности признания доходов и расходов и допущения временной определенности фактов хозяйственной жизни.

При этом допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского учета означает, что объекты БУ признаются в бухгалтерском учете в том отчетном периоде, в котором имели место факты хозяйственной жизни, приведшие к возникновению и (или) изменению соответствующих активов, обязательств, доходов и (или) расходов, иных объектов бухгалтерского учета, вне зависимости от поступления или выбытия денежных средств (или их эквивалентов) при расчетах, связанных с осуществлением указанных операций.

Таким образом, несвоевременное поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни, произошедшие в отчетном периоде, информация о которых подлежит отражению в бухгалтерском учете и (или) раскрытию в бухгалтерской (финансовой) отчетности в отчетном периоде, не является событием после отчетной даты.

Например: поступление в бухгалтерию актов выполненных работ за декабрь 2017 года после отчетной даты, в январе 2018 года, или в соответствии с заключенным контрактом в 2017 году на приобретение горюче-смазочных материалов поступление первичных учетных документов (накладные за ноябрь — декабрь 2017 года за полученные материалы) после отчетной даты — такие факты хозяйственной жизни не относятся к событиям после отчетной даты.

- датой подписания бухгалтерской (финансовой) отчетности является дата подписания полного комплекта бухгалтерской (финансовой) отчетности;

- датой принятия бухгалтерской (финансовой) отчетности уполномоченным органом — дата проставления им отметки (направления уведомления) о принятии бухгалтерской (финансовой) отчетности по результатам проведения камеральной проверки бухгалтерской (финансовой) отчетности.

Если первичные документы поступили до даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем (ГРБС, учредителем, финансовым органом), они отражаются в учете в отчетном периоде, в котором имели место факты хозяйственной жизни.

Если первичные документы поступили после даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем, они отражаются в следующем отчетном периоде как ошибки прошлых лет.

Также согласно пункту 302.1 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, по обязательствам учреждения, возникающим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов, может быть сформирован резерв предстоящих расходов.

Отражение расходов в отчетном периоде

Учредителем установлен срок представления годовой отчетности подведомственной сетью — 20 января. Документы за декабрь 2019 года поступили в учреждение 17.01.2020.

- в БГУ1 — Услуги сторонних организаций;

- в БГУ2 — Поступление услуг, работ с соответствующей операцией.

Формирование резерва предстоящих расходов

Если на отчетную дату первичные документы на свершившиеся факты хозяйственной жизни не поступили и есть вероятность, что документы могут так и не поступить до даты подписания (принятия) бухгалтерской (финансовой) отчетности, руководствуясь принципом допущения временной определенности фактов хозяйственной жизни, по обязательствам учреждения, возникшим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов, можно сформировать резерв предстоящих расходов (счет 401 60).

После получения первичных документов (например, актов об оказанных коммунальных услугах), в отношении которых был создан резерв, в учете признаются расходы за счет суммы ранее созданного резерва.

Оценочное значение — рассчитанное или приблизительно определенное значение какого-либо показателя, необходимого для ведения бухгалтерского учета и (или) отражаемого в бухгалтерской (финансовой) отчетности, при отсутствии точного способа его определения.

К оценочным значениям относятся в том числе величины оценочных резервов.

а) в периоде, в котором произошло изменение, если такое изменение влияет на показатели бухгалтерской (финансовой) отчетности только данного отчетного периода;

б) в периоде, в котором произошло изменение, и в будущих периодах, если такое изменение влияет на бухгалтерскую (финансовую) отчетность данного отчетного периода и бухгалтерскую (финансовую) отчетность будущих периодов.

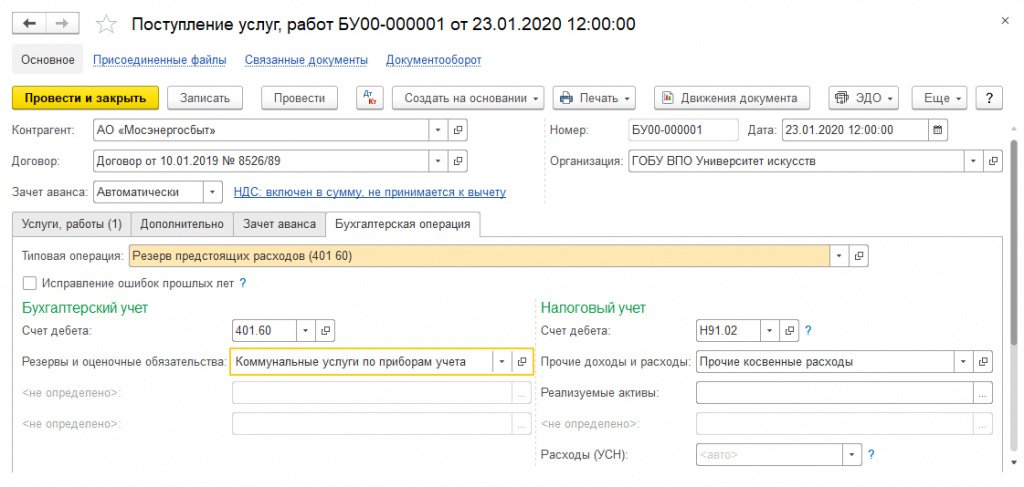

Учредителем установлен срок представления годовой отчетности подведомственной сетью — 20 января. На 17 января от энергосбытовой организации не поступил акт о поставке электрической энергии за декабрь 2019 года. Учреждение на 31.12.2019 сформировало резерв по показателям приборов учета.

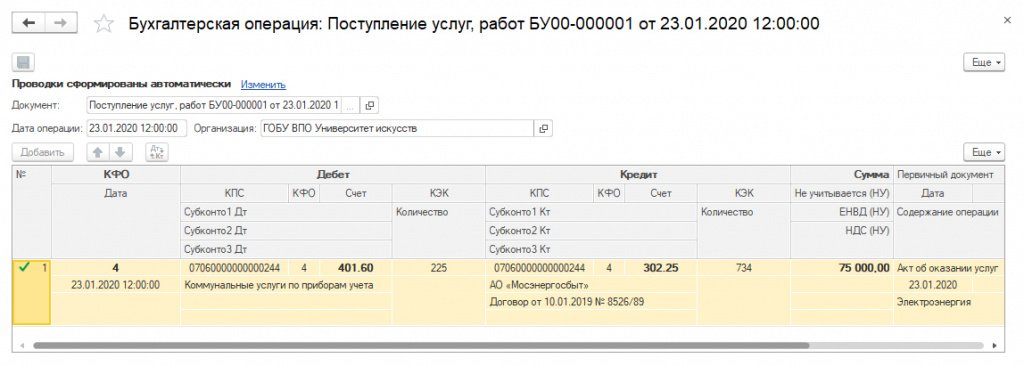

После получения акта о поставке электрической энергии за декабрь 2019 года, в отношении которого был создан резерв, датой поступления первичного документа в программе оформляется документ Услуги сторонних организаций (в БГУ 1) или Поступление услуг, работ (в БГУ 2, см. рис. 1), в котором в качестве корреспондирующего счета указывается счет 401.60.

При проведении документа формируются бухгалтерские записи по принятию обязательства за счет резерва.

Отражение расходов как ошибки прошлых лет

Если первичные документы поступили после даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем и в учете не был сформирован соответствующий резерв, они отражаются в следующем отчетном периоде как ошибки прошлых лет — с применением тех же документов, как обычно, только с включенной опцией Исправление ошибок прошлых лет и указанием периода исправления ошибки. При проведении документа бухгалтерские записи будут сконвертированы с применением специальных счетов исправления ошибок прошлых лет согласно выбранному периоду.

С 1 января 2019 года вступает в силу Федеральный стандарт бухгалтерского учета для организаций государственного сектора "События после отчетной даты", утвержденный Приказом Минфина России от 30.12.2017 N 275н.

Методические рекомендации по применению СГС "События после отчетной даты" доведены Письмом Минфина России от 31.07.2018 N 02-06-07/55005.

Применение нового нормативного акта при ведении бюджетного и бухгалтерского учета начнется с 1 января 2019 года, а при составлении бухгалтерской (финансовой) отчетности – начиная с отчетности 2019 года.

Какие события попадают под определение "События после отчетной даты"?

Для того чтобы определить, какие события подпадают под определение "события после отчетной даты", необходимо различать два понятия:

- дата подписания отчетности – дата подписания уполномоченными лицами учреждения (централизованной бухгалтерией) всей совокупности бухгалтерских отчетов и пояснений к ним

- дата принятия отчетности – день направления вышестоящей организацией, формирующей консолидированную отчетность, уведомления о приеме и камеральной проверке предоставленного учреждением всей совокупности бухгалтерских отчетов и пояснений к ним

Событие после отчетной даты – это событие, которое имело место в период между отчетной датой и датой подписания и (или) принятия бухгалтерской (финансовой) отчетности с учетом существенности фактов хозяйственной жизни, которые оказали или могут оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности учреждения.

Событие после отчетной даты в стандарте называется существенным, если информация, раскрываемая о нем в отчетности, является существенной.

При этом, критерии для оценки существенности не установлены. Поэтому решение о степени значения информации учреждение принимает самостоятельно с учетом требований к бухгалтерской, бюджетной и финансовой отчетности.

Существенное событие после отчетной даты подлежит отражению независимо от положительного или отрицательного его характера для субъекта отчетности.

Какие события не попадают под определение "События после отчетной даты"?

Не является событием после отчетной даты несвоевременное поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни, произошедшие в отчетном периоде.

В случае поступления таких первичных документов после даты подписания (принятия) бухгалтерской (финансовой) отчетности учреждения вышестоящим пользователем отчетности указанные операции отражаются в следующем отчетном периоде как ошибки прошлых лет. Такие операции обособляются на отдельных счетах бухгалтерского учета, в отдельном регистре, но в отчетности за текущий год не отражаются. Корректируются только входящие остатки на начало года (в межотчетном периоде).

Как правильно классифицировать события после отчетной даты?

Все события после отчетной даты стандарт делит на две группы:

- подтверждающие условия хозяйственной деятельности организации, возникшие до наступления отчетной даты, но не отраженные в учете поскольку известно о них стало после окончания отчетного периода;

- указывающие на условия хозяйственной деятельности, возникшие после отчетной даты

Таблица 1. Классификация событий после отчетной даты.

- принятие решения о реорганизации, ликвидации, либо изменении типа учреждения;

- существенное поступление или выбытие активов, связанное с операциями, инициированными в отчетном периоде;

- возникновение обстоятельств, в том числе чрезвычайных, приведших к гибели активов или к невозможности установить их местонахождение;

- публичное объявление государственным или муниципальным органом власти о намерении произвести существенные изменения в отношении учрежденной организации;

- изменения законодательства, исполнение которых в ближайшем будущем существенно повлияет на величину активов, обязательств, доходов и расходов субъекта отчетности;

- изменение величины активов и (или) обязательств в связи с изменением курса валют;

- передача на аутсорсинг значительной части функций (полномочий) учреждения;

- принятие решений о прощении долга по кредиту (займу, ссуде), возникшего до отчетной даты;

- начало судебного производства, связанного с событиями, произошедшими после отчетной даты.

- обнаружение документального свидетельства о том, что дебиторская задолженность является безнадежной;

- завершение после отчетной даты судебного процесса, подтвердившего или опровергнувшего наличие обязательства, по которому был начислен резерв предстоящих расходов;

- завершение процесса оформления изменений существенных условий сделки, которые были инициированы в отчетном периоде;

- завершение процесса оформления государственной регистрации права собственности, которые были инициированы в отчетном периоде;

- получение от страховой организации документа, устанавливающего (уточняющего) размер страхового возмещения по страховому случаю, произошедшему в отчетном периоде;

- получение информации, указывающей на обесценение активов на отчетную дату;

- изменение суммы активов и обязательств, обусловленное распределением доходов за отчетный период на основании международных соглашений;

- получение информации об изменении кадастровых оценок нефинансовых активов;

- обнаружение ошибки в бухгалтерском учете или при составлении отчетности, выявленной в процессе внутреннего или внешнего контроля.

Как отразить события после отчетной даты в бухгалтерском (бюджетном) учете?

В рамках формирования своей учетной политики учреждение должно самостоятельно установить порядок признания в бухгалтерском учете событий после отчетной даты.

При этом событие, подтверждающее условия деятельности, отражается в бухгалтерском учете последним днем отчетного периода. Изменение в регистры вводится дополнительной бухгалтерской записью либо бухгалтерской записью, оформленной по способу "Красное сторно", и дополнительной бухгалтерской записью.

А события, указывающие об условиях деятельности, отражаются в бухгалтерском учете в периоде, следующем за отчетным. То есть, в отчетном периоде в бухгалтерском учете такая информация не отражается.

Как информация о событиях после отчетной даты раскрывается в бухгалтерской (бюджетной) отчетности

Событие, подтверждающее условия деятельности, отражается в бухгалтерской (финансовой) отчетности, сформированной на основе данных бухгалтерского учета, с учетом отражения указанного события после отчетной даты. В пояснительной записке к бухгалтерской (финансовой) отчетности указывается информация об условиях хозяйственной деятельности на отчетную дату. Также учитываются события после отчетной даты, по результатам отражения которых сформированы показатели бухгалтерской (финансовой) отчетности.

Информация о событиях, указывающих на условия деятельности, в свою очередь, отражается в пояснительной записке и (или) пояснениях, представляемых в составе полного комплекта бухгалтерской (финансовой) отчетности за отчетный период. Раскрытию подлежат краткое описание (характеристика) событий после отчетной даты и оценка последствий их наступления в денежном выражении. Если оценка в денежном выражении не является возможной, эти факты и причины также подлежат раскрытию в таких пояснительной записке и (или) пояснениях.

Пример признания события после отчетной даты

В период между датой подписания и датой принятия бухгалтерской (финансовой) отчетности произошло завершение судебного процесса, связанного с фактами, существовавшими на отчетную дату.

Еще по теме: КОСГУ: очередные изменения в расходных кодах или о чем нам расскажет Приказ Минфина РФ № 69н?

Таким образом, в рассматриваемом случае корректируется сформированный ранее резерв предстоящих расходов и возникает кредиторская задолженность:

Показатели по указанным операциям отражаются в бухгалтерской (финансовой) отчетности за отчетный период.

Читайте также: