В какое время и с какой периодичностью целесообразно осуществлять контролирующие действия

Обновлено: 02.07.2024

По каким основаниям осуществляться МК в муниципальном образовании вообще будет?

Подскажите пожалуйста на простом языке, что делать муниципальным образованиям, которые не используют пока риски? Как тогда проверять, если у нас нет плановых проверок? Что мы тогда можем делать?

Если вы не используете управление рисками, то вы не вправе осуществлять плановые КНМ. При этом внеплановый контроль вы осуществляете. Основания для его проведения указаны в статье 57 ФЗ 248. Для этого вы должны утвердить индикаторы риска (ч. 9 ст. 23 ФЗ 248) или назначать КНМ при наличии сведений, который поступили в КНО (ст. 58 и другие) – те же обращения граждан, после проведения КНМ без взаимодействия, профилактики итд.

При этом Вы можете проводить весь перечень КНМ со взаимодействие и без взаимодействия. Перечень КНМ со взаимодействием, которые вы будете использовать должен быть определен положением о виде контроля.

Если вид контроля осуществляется без проведения плановых КНМ (ст. 61), при этом в широком смысле управление рисками все равно осуществляется.

Под управлением риском причинения вреда (ущерба) в целях настоящего Федерального закона понимается осуществление на основе оценки рисков причинения вреда (ущерба) профилактических мероприятий и контрольных (надзорных) мероприятий в целях обеспечения допустимого уровня риска причинения вреда (ущерба) в соответствующей сфере деятельности.

Под оценкой риска причинения вреда (ущерба) в целях настоящего Федерального закона понимается деятельность контрольного (надзорного) органа по определению вероятности возникновения риска и масштаба вреда (ущерба) для охраняемых законом ценностей. Контрольным (надзорным) органом обеспечивается организация постоянного мониторинга (сбора, обработки, анализа и учета) сведений, используемых для оценки и управления рисками причинения вреда (ущерба) (ч. 5 ст. 22)

Таким образом:

- при отказе от планового контроля критерии, категории риска не утверждаются;

- вместе с тем, управление рисками – более широкое понятие и предусматривает работу КНО с рисками (мониторинг и сбор сведений о нарушениях, инцидентах, добросовестности контролируемых лиц итд). Эти сведения должны быть использованы, в том числе при подготовке программы профилактики.

В статье 72 Земельного кодекса Российской Федерации отсутствуют полномочия по выдаче юридическим лицам, индивидуальным предпринимателям, гражданам обязательных для исполнения предписаний, и осуществлять контроль за исполнением указанных предписаний.

Выдача предписаний в отношении граждан в случае выявления нарушений земельного законодательства гражданами – необходимый инструмент для устранения выявленных нарушений в рамках муниципального земельного контроля органами местного самоуправления.

В прошлом году прокуратурой было инициировано внесение изменений и полномочия по выдаче предписаний в отношении граждан исключены из Положений и регламентов, что существенно отразилось на устранении выявленных нарушений.

Частью 2 статьи 90 ФЗ 248 предусмотрено, что в случае выявления при проведении контрольного (надзорного) мероприятия нарушений обязательных требований контролируемым лицом контрольный (надзорный) орган в пределах полномочий, предусмотренных законодательством Российской Федерации, обязан:

1) выдать после оформления акта контрольного (надзорного) мероприятия контролируемому лицу предписание об устранении выявленных нарушений с указанием разумных сроков их устранения и (или) о проведении мероприятий по предотвращению причинения вреда (ущерба) охраняемым законом ценностям, а также других мероприятий, предусмотренных федеральным законом о виде контроля (…).

Статьей 72 Земельного кодекса РФ предусматриваются урезанные полномочия органов местного самоуправления в рамках муниципального земельного контроля, заключающиеся в направлении копии акта КНМ в орган государственного земельного надзора (что может свидетельствовать об установлении пределов полномочий, указанных в ч. 2 ст. 90 ФЗ 248).

Регулирование субъектом РФ данных полномочий не предусмотрено.

Таким образом, учитывая буквальное толкование данных норм ФЗ 248 и ЗК РФ можно сделать вывод об отсутствии у органов местного самоуправления полномочий по выдаче предписаний.

Вместе с тем, будет являться целесообразным получить официальные разъяснения Минэкономразвития России по данному вопросу (ч. 10 ст. 3 ФЗ 248).

Часть 3 статьи 66 (Организация проведения внеплановых КНМ) ФЗ 248 предусмотрено, что в случае, если положением о виде муниципального контроля в соответствии с частью 7 статьи 22 настоящего Федерального закона предусмотрено, что система оценки и управления рисками при осуществлении данного вида муниципального контроля не применяется, все внеплановые контрольные (надзорные) мероприятия могут проводиться только после согласования с органами прокуратуры.

При этом, ч. 9 ст. 72 (Документарная проверка) предусматривает, что внеплановая документарная проверка проводится без согласования с органами прокуратуры.

Данные нормы соотносятся между собой как общая и специальная. При их коллизии действует специальная норма (ст. 72 ФЗ 248).

Кроме того, важным будет являться техническая реализация Единого реестра КНМ и необходимость там согласования документарных проверок.

Прокуратура трактует ст. 73 буквально по написанному - они пояснили, что проведение внеплановой выездной проверки возможно только в том случае, если у контролируемого лица имеется несколько производственных объектов, т.е. два и более земельных участков. Если у контролируемого лица 1 зу проводите инспекционный визит.

ФЗ 248 не связывает проведение выездной проверки с наличием 2 и более производственных объектов. Основания для отказа в согласовании указаны в ч. 8 ст. 66 ФЗ 248.

Обращаю ваше внимание на важность установления в положении соответствующего регулирования в положении о виде контроля в части выбора вида КНМ. Так, ч. 7 ст. 25 ФЗ устанавливает, что виды и содержание внеплановых контрольных (надзорных) мероприятий определяются положением о виде контроля в зависимости от основания проведения контрольного (надзорного) мероприятия.

Таким образом, важно правильно в положении указать на виды КНМ, которые проводятся при наличии разных оснований. Это будет способствовать объективному выбору вида КНМ, в том числе станет объективным нормативным аргументом при взаимодействии с органами прокуратуры.

Подскажите пжл в положении есть пункт который устанавливает случаи при наступлении которых субъект контроля может предоставить контролирующему органу информацию о невозможности присутствия при проведении кнм. В положении типовом (рыбе) есть пункт как невозможность присутствия в связи с запретом определённых действий. Поясните пжл что может подразумевается под "запретом определённых действий".

Запрет определенных действий предусмотрен статьей 105.1 УПК РФ.

Программа профилактики была принята на 2020 и плановый 2021-2022, ее нужно отменять?

Порядок формирования и утверждения программы профилактики установлен ст. 44 ФЗ 248, постановлением Правительства РФ от 25.06.2021 N 990 "Об утверждении Правил разработки и утверждения контрольными (надзорными) органами программы профилактики рисков причинения вреда (ущерба) охраняемым законом ценностям", в соответствии с которым постановление применяется к разработке и утверждению программ профилактики рисков причинения вреда (ущерба) охраняемым законом ценностям, начиная с разработки и утверждения программ профилактики рисков причинения вреда (ущерба) охраняемым законом ценностям на 2022 год.Таким образом, с 1 января 2022 года все иные программы должны быть признаны утратившими силу.

Коллеги, подскажите пожалуйста в автодорожном контроле - ПРОФИЛАКТИКА рисков причинения вреда ущерба. обязательна?

Профилактика рисков обязательна во всех видах контроля, вне зависимости от применения управления рисками и иных условий.

Можно ли проводить внеплановые документарные проверки (исполнение предписаний) по муниципальному земельному контролю в отношении физ.лиц, если новое Положение ещё не принято, чем руководствоваться.

До 01.01.2022 (или до вступления в силу нового положения о виде контроля) на основании положений ст. 98 ФЗ 248 рекомендую руководствоваться положениями ФЗ 294 о проведении повторных проверок по исполнению предписаний, так как на момент проведения проверки действовали нормы о проведении проверки в отношении физлица.

Организация, проведение и оформление результатов проверок, иных мероприятий государственного контроля (надзора), муниципального контроля, не завершенных на день вступления в силу настоящего Федерального закона, осуществляются в соответствии с положениями нормативных правовых актов, действовавших на дату начала этих проверок, иных мероприятий государственного контроля (надзора), муниципального контроля (ч.8 ст.98 ФЗ 248).

Как проводить внеплановые проверки по муниципальному жилищному контролю в отношении граждан, если мы продолжаем действовать в рамках 294-ФЗ, а п. 5 статьи 20 ЖК не противоречит этому?

Если новое положение о виде муниципального жилищного контроля не принято, то вы осуществляете данный вид контроля в соответствии с нормами ФЗ 294-ФЗ и иными НПА (ч. 4 ст. 98). Иных норм не установлено.

Здесь важна вся совокупность норм, в том числе закрепленных в МПА, субъекта РФ итд. Имеются ли в данной нормативке основания для проведения проверок в отношении граждан? (формально данные нормы, принятые в соответствии с ФЗ 294 могут вами применяться).

И что касается плановых проверок, мы отменяем сейчас в силу п. 7 ст. 20 ЖК? Положение ещё не принято.

В соответствии с ч. 7 ст. 98 ФЗ 248 плановые проверки, проведение которых было запланировано на 2021 год, подлежат проведению в соответствии с ежегодными планами проведения плановых проверок юридических лиц и индивидуальных предпринимателей на 2021 год, утвержденными в соответствии с Федеральным законом от 26 декабря 2008 года N 294-ФЗ "О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля". Правительство Российской Федерации устанавливает особенности формирования ежегодных планов проведения плановых проверок юридических лиц и индивидуальных предпринимателей в целях учета положений настоящего Федерального закона.

Постановление Правительства РФ от 30.11.2020 N 1969:

5. Плановые проверки, дата начала которых наступает позже 30 июня 2021 г., по видам государственного контроля (надзора), муниципального контроля, организация и осуществление которых регулируется Федеральным законом "О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации", проводятся в соответствии с положениями об указанных видах государственного контроля (надзора), муниципального контроля.

6. Включенные в ежегодный план плановые проверки, дата начала которых наступает позже 30 июня 2021 г., подлежат исключению из ежегодного плана, в случае, если на дату начала их проведения признаны утратившими силу положения федерального закона, устанавливающие вид государственного контроля (надзора), муниципального контроля, в рамках которого планируется проведение проверок, или изменены федеральными законами наименование и (или) предмет соответствующего вида государственного контроля (надзора), муниципального контроля, кроме случаев, когда указанные проверки подлежат проведению в рамках иного вида государственного контроля (надзора), муниципального контроля в соответствии с положением об указанном виде государственного контроля (надзора), муниципального контроля.

Таким образом, буквальное толкование норм не предусматривает исключения данных проверок из плана.

В соответствии с ч.3 ст. 87 акт контрольного (надзорного) мероприятия составляется на месте проведения КМ. Как быть нам, земельным инспекторам, если приложением к акту является фототаблица и схема ЗУ? У нас нет такого оборудования, чтобы это делать на выездах. Тем более, что часто мы выезжаем в такие места, где нет даже мобильной связи

Это требование Закона. Рекомендую подумать над оптимизацией своей работы – какие формы документов дополнительно утвердить решением КНО? Какие сведения можно заполнить на месте при подготовке к КНМ?

21 июля 2015

Построение системы контроля и анализа деятельности предприятия.

Что такое контроллинг?

Контроллинг — это подход к управлению, интегрирующий и организующий процессы постановки целей, планирования, реализации планов и учета, контроля и аналитической работы при принятии решений.

Процесс управления, как правило, включает в себя следующие этапы:

- формирование структуры целей, корректировку целей;

- планирование, определение сфер ответственности и инструментов мотивации;

- мониторинг показателей деятельности предприятия;

- оценку и анализ результатов деятельности;

- определение корректирующих действий (обратная управляющая связь).

Контрольные службы могут выделяться в отдельные подразделения или их роль могут исполнять специально выделенные сотрудники. В последнее время подобные службы принято называть контроллинговыми или контрольно-аналитическими.

Разработка системы показателей

На разных уровнях управления состав показателей и объем информации, которые необходимо контролировать, существенно отличаются (рис. 1).

- Стратегический уровень. Стратегия компании определяет то, к чему стремится организация, и как она будет достигать поставленных целей. Стратегические инициативы компании требуют наличия критериев оценки, отражающих прогресс в достижении поставленных целей. Для этого руководство компании, совместно со службой контроллинга, формируют систему показателей. На этом уровне показателей относительно немного, они характеризуют бизнес или стратегию в общих чертах.

- Тактический уровень. На этом уровне детально определяется то, как компания будет достигать поставленных целей, задаются конкретные шаги. Это уровень планирования жизни компании и, соответственно, планирования состава тактических показателей. Как правило, на этом уровне состав показателей существенно расширяется, используются специфические показатели разных уровней — от уровня подразделения до уровня дивизиона. При их планировании следует определить:

- причинно-следственные связи, как с показателями стратегического уровня, так и с другими показателями тактического уровня;

- требуемую периодичность контроля;

- перспективы показателей и необходимые для анализа аналитические срезы.

На этом уровне появляется более детальная и развернутая информация.

- Оперативный уровень. Это уровень исполнения запланированных мероприятий, уровень деятельности. На этом уровне информация максимально детализирована, вплоть до отдельных операций. Здесь используются показатели оценки подразделений, отдельных процессов и даже исполнителей.

Рис. 1. Категории показателей и процессов на разных уровнях управления.

Исходя из этого, показатели работы компании можно условно разделить на три большие группы: показатели стратегического, тактического и оперативного уровней. Показатели стратегического уровня определяют структуру бюджетов и оперативных планов, которые в свою очередь определяют объем, содержание и временной горизонт выполнения отдельных хозяйственных операций.

Рис. 2. Логика разработки системы показателей.

Ключевые показатели деятельности

(Key Performance Indicator, KPI) — показатели, характеризующие отдельные аспекты деятельности предприятия, которые критичны для его текущего или будущего успеха. Ключевые показатели деятельности, как правило:

- несут информацию о том, что происходит в компании;

- оказывают значительное воздействие на конечный результат деятельности компании;

- часто имеют нефинансовый характер (выражаются не в денежных единицах);

- измеряются и отслеживаются регулярно (например, ежедневно или еженедельно).

Контроль показателей

Инструменты контроля показателей также можно разбить на три группы:

- информационные панели мониторинга показателей;

- план-фактные отчеты для оценки исполнения бюджетов и оперативных планов;

- аналитические и оперативные отчеты, с детализацией до отдельных транзакций.

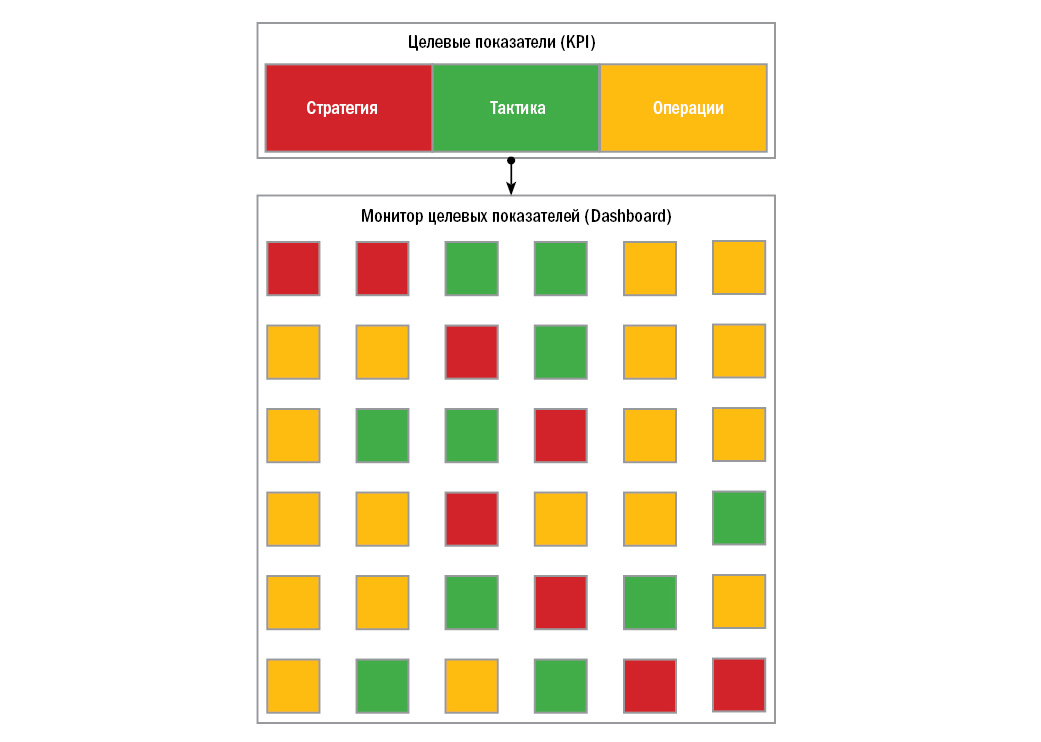

Одна из самых распространенных проблем информационных панелей — проблема информационной перегрузки. Поскольку результатов, которые требуется контролировать, может быть очень много, контрольные панели могут содержать десятки показателей (рис. 3). Однако в таком объеме информации менеджеру сложно быстро оценить ситуацию и принять решение, что противоречит сути и назначению информационных панелей.

Рис. 3. Перегрузка информационных панелей.

Для устранения информационной перегрузки при планировании структуры показателей необходимо соблюдать несколько правил.

- В каждый момент времени менеджеру должно показываться не более 7—12 показателей. Оптимальное число — 7—9 показателей. Вся информация должна умещаться на одном экране.

- Показатели необходимо структурировать по перспективам контроля (в терминологии сбалансированной системы показателей), ответственным или другим признакам.

- Необходимо определить периодичность контроля каждого показателя (ежедневно, еженедельно, ежемесячно) и обеспечить возможность фильтрации по этому критерию.

- Взаимосвязанные показатели рекомендуется отображать иерархически и анализировать совместно.

- Должна быть возможность фильтровать показатели по их состоянию: достигнута цель или нет, допустимое состояние или нет.

Одна из основных задач контроллинга — предоставление руководству информации в нужный для принятия решения момент, в нужном объеме и представлении, удобном для анализа

Читайте также: