В чем заключается случайный характер пожизненного страхования жизни имеющий значение

Обновлено: 28.06.2024

Страхование жизни — это подотрасль личного страхования, классификационным признаком которой является выплата страховщиком определенной условиями договора страхования денежной суммы (страхового обеспечения) при дожитии застрахованным до определенного возраста, в случае его смерти или при окончании договора страхования.

1. Защита семьи в случае потери кормильца и дохода умершего члена семьи

2. Обеспечение случаев временной или постоянной утраты нетрудоспособности (инвалидности)

3. Обеспечение дополнительной пенсии в старости

4. Накопление средств для оказания материальной поддержки детям при достижении совершеннолетия, например, для оплаты образования

5. Оплата ритуальных услуг

1. Накопления, связанные с получением инвестиционного дохода и вложениями в капитал

3. Защита наследства путем:

а) оплаты налога на наследство за счет страховой суммы, полученной по полису страхования жизни;

б) облегчения передачи наследуемого имущества одному из наследников за счет личного права бенефициара на страховую сумму, свободную от прав кредиторов и других наследников;

в) законодательно установленного освобождения страховой суммы от налога на наследство

4. Увеличение личных доходов за счет предоставления льгот по налогообложению премий и выплат по страхованию жизни

5. гарантия возврата кредита (страхование жизни заемщиков кредита, ипотечное страхование)

6. возможность получения ссуды в страховой компании на льготных условиях.

Страхование жизни оформляется договором, согласно которому одна из сторон – страховщик принимает на себя обязательство выплатить обусловленную сумму, если в течение срока страхования произойдет предусмотренный страховой случай в жизни застрахованного, при условии получения им страховых премий, уплачиваемых страхователем.

Участниками договора страхования жизни являются страховщик и страхователь (застрахованный). Выделяют договоры страхования собственной жизни, когда страхователь и застрахованный являются одним и тем же лицом, и договоры страхования третьего лица, когда личности страхователя и застрахованного не совпадают, но у страхователя наличествует страховой интерес в отношении жизни застрахованного.

Участником обязательств по страхованию жизни может быть также выгодоприобретатель (бенефициар) — физическое или юридическое лицо, обладающее страховым интересом, в пользу которого заключен договор страхования жизни, то есть лицо, обладающее правом на получение страховых выплат в случае смерти держателя страхового полиса.

Законом об организации страхового дела выделяется три лицензируемых вида страхования жизни:

- страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события;

- страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика.

В практике страхования жизни принято выделять три базовых типа страховых программ, имеющих принципиальные различия по целой совокупности факторов:

- срочное (рисковое) страхование жизни — страхование жизни на случай смерти на определенный срок времени: указанная в договоре страховая сумма выплачивается в случае смерти застрахованного лица в течение срока действия договора;

- пожизненное страхование — страхование на случай смерти в течение всей жизни застрахованного: страховая сумма выплачивается в случае смерти застрахованного лица, когда бы она ни произошла;

- смешанное страхование жизни — страхование и на случай смерти, и на дожитие в течение определенного периода времени: страховая сумма выплачивается как в случае смерти застрахованного лица, если она наступает до истечения срока действия договора, так и по истечении срока действия договора в установленное время, если застрахованный остается жив.

Отсутствие чистых договоров страхования на дожитие объясняется тем, что они имеют ограниченную инвестиционную привлекательность по сравнению с другими финансовыми продуктами: накопленный по договору капитал не достанется в случае смерти застрахованного лица его наследникам. Поэтому для покрытия риска дожития чаще используют такие производные, как:

- договоры пенсионного страхования — страхование на дожитие с выплатой ренты, могут предусматривать предварительное накопление капитала для покупки пенсионной ренты (пенсионные планы) либо выплату на случай смерти в течение срока накопления до начала выплаты пенсионной ренты;

- аннуитеты, или рентное страхование жизни — страховые договоры, по которым страховая сумма выплачивается в рассрочку (годовая рента) в течение какого-либо периода времени в обмен на уплату однократной премии при подписании договора. Аннуитеты могут быть пожизненными или срочными, отложенными или немедленными, простыми или гарантированными.

Дополнительные возможности:

Возможность участия в прибыли страховой компании (система бонусов) По результатам деятельности за год страховая компания начисляет бонус, который может быть выплачен страхователю, направлен или на увеличение страховой суммы по договору страхования жизни, или на уменьшение страховых взносов.

Инвестиционные полисы - размеры страховых выплат связаны с инвестиционной деятельностью ( или конкретным инвестиционным направлением).

Так как страхование жизни – долгосрочное и капитализируемое, то у страхователя появляется право на этот капитал, которое реализуется через:

Выкуп страхового договора. Выкупная сумма — это текущая стоимость страхового полиса, которую страховщик готов выплатить страхователю, пожелавшему расторгнуть договор страхования жизни. Выкупная стоимость представляет собой стоимость накопленного по договору долгосрочного страхования жизни резерва премий за минусом штрафа за досрочное прекращение договора.

Цессия - возможность передать договор в собственность другому лицу путем дарения или продажи.

Страхование жизни на дожитие — это вид страхования, который позволит накопить необходимую сумму к определенному сроку, обеспечить финансовую защиту в случае непредвиденных обстоятельств, а также получить дополнительный инвестиционный доход в конце срока действия договора.

Договор страхования на дожитие включает в себя:

Добровольное страхование на дожитие особенно востребовано у людей, которые являются кормильцами семьи — то есть для тех, кто финансово ответственен перед близкими.

Страхование на случай дожития работает следующим образом:

1. Клиент регулярно делает взносы страховой компании в течение указанного в договоре времени (периодичность выбирает сам клиент).

2. Страховая компания создает финансовый резерв из части внесенных средств, а оставшуюся часть инвестирует в разные инструменты для формирования дополнительного дохода.

3. По дожитию до даты, указанной в договоре, клиент получает все внесенные средства с учетом дополнительного инвестиционного дохода.

Особенности страхования на дожитие

Как правило, такой вид страхования жизни включает в себя функции накопительного страхования (НСЖ) и решает две важные задачи: сохранить деньги в надежном месте и постепенно накопить их к какой-то дате. И инвестиционное страхование (ИСЖ), с помощью которого формируется дополнительный доход. Но при этом, страхование на дожитие имеет несколько отличительных черт.

Главные особенности НСЖ

Теперь об особенностях ИСЖ

И теперь про страхование на дожитие

Подобный вид страхования включает в себя возможность застраховать себя от различных рисков, которые вы можете выбрать сами, начиная от незначительных рисков (например, перелом или потеря работы), заканчивая летальным исходом или инвалидностью.

- Обычно заключается на срок от 1 года до 40 лет.

- Выплата денег клиенту осуществляется в случае летального исхода, наступления страхового случая, а также в случае дожития до указанной в договоре даты.

- Программа требует регулярных взносов, которые определяет клиент при заключении договора.

- Имеет дополнительный доход за счет инвестиционной части и диверсификации ваших средств в различные финансовые инструменты

- Защищает от финансовых рисков различной степени тяжести — вы сами определяете от чего вы будете застрахованы

- Забрать деньги до указанной даты в договоре можно, но невыгодно. Вы можете потерять часть средств при досрочном расторжении.

- Существует важное ограничение для оформления полиса— на момент окончания периода дожития застрахованному лицу должно быть менее 75 лет.

Главная особенность данного вида страхования — вы имеете право в течение всего срока действия договора менять сумму взносов в большую или меньшую сторону. То есть, если по какой-то причине ваши доходы стали меньше, вы можете подать заявление в страховую компанию и изменить регулярный взнос. Правда, нужно иметь в виду, что как только вы меняете сумму взносов, страховая компания обязана пересчитать страховую сумму пропорционально сумме взноса.

Плюсы страхования на дожитие

- Неприкосновенность денег — ваши средства не могут быть заморожены или конфискованы даже по решению суда.

- Вы можете выбрать наиболее удобную для себя валюту договора.

- Налоговый вычет, с помощью которого вы можете вернуть до 13% от внесенных средств, если работаете официально и платите НДФЛ.

- Защита денег от инфляции с помощью дополнительного дохода.

Но не стоит забывать о минусах

- Нельзя расторгнуть договор без потери части вложенных средств.

- Регулярные взносы нельзя пропускать — это приведет к потере денег.

- Дополнительные риски, внесенные в договор, оплачиваются отдельно — по окончании срока действия договора вы получите всю сумму вместе с дополнительным доходом, за исключением стоимости указанных рисков.

Стоимость страховки

Вы сами определяете какую сумму вы хотите получить по итогу договора. Вместе с консультантом рассчитываете регулярные взносы, которые позволят накопить необходимую сумму к концу договора и установите регулярность взносов: ежемесячно, ежеквартально или ежегодно.

Но на стоимость влияют следующие факторы:

- пол;

- возраст;

- род деятельности;

- место проживания;

- показатели здоровья;

- срок договора.

Для оформления данного вида страхования, стоит обратиться напрямую в страховую компанию. Чтобы специалисты рассчитали стоимость полиса с учетом всех ваших индивидуальных особенностей. В случае покупки полиса у агента вы оплачиваете его агентскую комиссию.

Страховые риски

Риск дожития по такому договору страхования — это дожитие до определенного периода времени, то есть, до даты окончания договора. Также в страховой полис включен риск летального исхода.

В обоих случаях сумма выплат будет производиться в течение 30 дней со дня подачи документов в страховую компанию.

Вы можете дополнить полис разными рисками, которые приведут к увеличению стоимости полиса, но при этом, увеличат стоимость выплат. Подобных рисков много, поэтому страховой агент подбирает наполнение полиса индивидуально под нужды клиента.

Подводя итог, суть страхования на дожитие достаточно проста:

Это сочетание классической страховки от разных рисков и финансовый инструмент накопления и приумножения собственных средств.

Если человек заключил договор страхования жизни, то по истечении срока договора ему будет выплачена вся внесенная сумма, с учетом дополнительного инвестиционного дохода.

Помимо этого, выгодоприобретатель будет застрахован от различных рисков (которые сам указывает в договоре) и при их наступлении получает страховые выплаты. А если с человеком произошел несчастный случай, то компания выплатит его родным всю накопленную сумму плюс дополнительный доход по программе страхования.

Среди многочисленных страховых продуктов, предлагаемых сегодня населению, особняком стоят программы пожизненного страхования. Лицам среднего и пожилого возраста часто приходится слышать о подобной услуге, но пока еще не все понимают ее суть.

В статье мы рассмотрим страхование на дожитие со всеми нюансами, преимуществами и недостатками.

Страхование на дожитие: особенности

Суть программы заключается в накоплении страхователем средств до тех пор, пока не наступит страховой случай. Взносы страхователя держатся на специальном счете, на них начисляются определенные проценты, которые также будут выплачены по договору страхования на дожитие.

Основная особенность программы состоит в том, что накопленные деньги могут быть выплачены в двух случаях:

- После окончания действия полиса – выплачивается вся сумма с начисленными процентами.

- После смерти застрахованного – вся сумма выдается выгодоприобретателю, которого указали в заявлении (если такое лицо не заявлено, то наследнику).

Договор страхования на дожитие можно заключить на группу людей или членов одной семьи, которые будут пользоваться страховым продуктом совместно. Страхователем необязательно должен выступать застрахованный человек. Например, взрослый сын может оформить полис на мать или дедушку.

При страховании на случай дожития обязательно учитывается состояние здоровья человека. Заполняя анкету, тот должен ответить на ряд вопросов, касающихся имеющихся у него физических проблем, хронических болезней.

С учетом этих сведений для данного человека будет сформирована индивидуальная программа и рассчитан размер взносов.

В случаях, когда клиент настаивает на очень высокой сумме или длительном страховом периоде, может потребоваться медицинское освидетельствование. Так страховщик минимизирует риск заключения договора в отношении неизлечимых больных.

Полис на случай смерти

Одним из вариантов страхования на дожитие является программа, предусматривающая выплату возмещения в случае смерти.

Согласно условиям, клиент делает ежегодные платежи, а после смерти застрахованного получает указанную в полисе сумму. Если же во время страхового периода это не случится, все уплаченные ранее деньги достаются компании, выдавшей полис.

Особенность срочного страхования состоит в том, что указанная в полисе сумма при наступлении смерти выплачивается выгодоприобретателю полностью, независимо от количества внесенных ранее взносов.

Такой договор может заключаться на любой срок от года до 20 лет, но при условии, что страхуется человек не старше 65-70 лет. Величина страховой суммы устанавливается индивидуально.

Получатель возмещения должен представить документ с указанием причины смерти застрахованного. Далеко не все причины принимаются как основание для выплаты денег.

Страховщик вправе отказаться платить, если:

- это был акт самоубийства,

- это было следствие хронического заболевания, которое скрыли при получении полиса,

- это были намеренные действия с целью получить страховку.

Пожизненное страхование

Данный вариант предполагает получение выгодоприобретателем накопленной суммы после смерти указанного в полисе лица. По условиям договора, он должен внести разовый взнос или делать регулярные платежи в течение конкретного периода времени.

Если застрахованный человек доживет до того возраста, который указали в договоре, то сумму перечислят выгодополучателю.

Особенность пожизненной программы в том, что она действует аналогично банковскому депозиту: сколько накоплено, включая проценты, столько и выплачивается.

Данный вид страхования отличается от предыдущего отсутствием ограничений по состоянию здоровья и возрасту. Договор заключается с людьми любого возраста, причем они не должны заявлять о наличии у них каких-либо заболеваний.

Заявление имеет стандартный вид, без особых приложений. После выдачи полиса на имя страхователя открывается счет, куда он будет вносить деньги.

Плюсы и минусы

Выбирая страхование на дожитие, важно четко представлять себе преимущества и недостатки предлагаемых сегодня программ.

Среди плюсов такого выбора стоит отметить следующие:

- Накопительная схема помогает сберечь деньги для себя или своих родных.

- Выгодоприобретателем может стать любой человек, независимо от родства, права наследования или других факторов.

- При смерти или окончании срока действия полиса выплата осуществляется в кратчайшие сроки после подачи заявления и необходимых документов (подтверждение причин смерти).

- Есть возможность выбрать любой срок страхования – от 12 месяцев до 20 лет.

- Любой желающий может застраховать родственника, близкого человека.

- Компенсацию можно получить при травмировании, несчастном случае.

Страхование на случай дожития не столь безупречно, у него есть некоторые недостатки.

К ним относятся:

- возрастные ограничения (лица возрастом 75 лет и старше не страхуются),

- ограничения из-за плохого состояния здоровья,

- возможность потерять всю сумму, если до окончания страхового периода не наступит страховой случай.

Все перечисленные минусы не относятся к пожизненному страхованию. Здесь все проще и доступнее. Договор может заключить человек любого возраста, наличие проблем со здоровьем роли не играет.

Человек просто инвестирует средства на личный счет, а потом получает всю сумму с процентами.

Среди преимуществ пожизненного страхования стоит выделить следующие:

- Условия договора можно изменить в любое время, написав в офисе страховщика соответствующее заявление.

- Денежные средства можно вкладывать и копить на счете в любой удобной валюте.

- Договор можно расторгнуть досрочно, при этом накопленные средства будут возвращены.

- За максимально большой срок страхователь может накопить существенную сумму за счет начисляемых процентов.

Стоимость услуги

Цена полиса рассчитывается по тарифу, который может варьироваться в разных компаниях.

Тарифная сетка составляется с учетом нескольких важных факторов, которые могут повышать или понижать страховые риски:

- текущая демографическая обстановка в регионе,

- место работы, наличие вредных условий труда,

- пол и возраст, состояние здоровья,

- условия страхования, срок, размер страховой суммы и другие.

Чтобы узнать точную стоимость услуги, лучше обратиться к страховщику. После получения необходимой информации и проведения в случае необходимости медицинского освидетельствования он назовет окончательную сумму.

Например, если вы хотите застраховать вашего дедушку возрастом 70 лет и назначаете сумму выплаты 1 млн рублей, то каждый месяц придется переводить по 500-800 рублей. Если у пенсионера обнаружится хроническое заболевание или он продолжает работать на вредном производстве, размер ежемесячного взноса увеличится и может достигнуть 15 тысяч рублей.

Согласно статистике, такой полис в среднем обходится в 30 тысяч рублей в год.

Оформление полиса и выплата накоплений

Для приобретения полиса клиент должен написать заявление.

Также ему придется заполнить специальное приложение и указать следующие сведения за прошедшие 5 лет:

- наличие инвалидности,

- наличие сердечнососудистых, неврологических заболеваний,

- наличие онкологических проблем,

- факты госпитализации более на 10 дней,

- временная нетрудоспособность дольше 1 месяца.

Не стоит скрывать наличие болезней, иначе страховщик впоследствии может оказаться платить возмещение. После наступления страхового случая выгодоприобретатель должен предъявить страховщику документы, где будет указана причина смерти.

Если будут выявлены несоответствия с теми данными, которые он указал ранее, деньги он не получит.

Для оформления полиса потребуется паспорт заявителя, в отдельных случаях страховщик требует справку о прохождении медосмотра. Если клиент хочет застраховать другого человека, следует предоставить оба паспорта.

Перед подписанием договора рекомендуется изучить условия и уточнить все нюансы, чтобы избежать недоразумений в дальнейшем. После вступления документа в силу страхователь обязан делать взносы согласно оговоренным условиям.

Если во время действия полиса наступила смерть застрахованного человека, выгодоприобретатель обязан явиться к страховщику со следующими документами:

- заявлением, где указывается номер договора и дата подписания,

- оригиналом полиса,

- свидетельством о смерти,

- справкой о причинах смерти,

- собственным паспортом,

- документами, подтверждающими право наследования, если выгодоприобретателя в договоре не указали.

Пожизненное страхование является услугой, предполагающей заключение страхового договора на весь период жизни клиента.

Оформление сделок по пожизненному страхованию обладает двумя составляющими – инвестиционной (возможность получить дополнительный доход) и страховой.

Особенности пожизненного страхования

Заключение страхового договора открывает для клиента (доверенного лица) страховой организации широкие возможности:

- получение оговоренной соглашением сумму при наступлении случая по страхованию (речь идет о смерти страхователя);

- осуществление накопления наличных средств, которые страхователь сможет в любое время использовать в форме залога по кредитному обязательству.

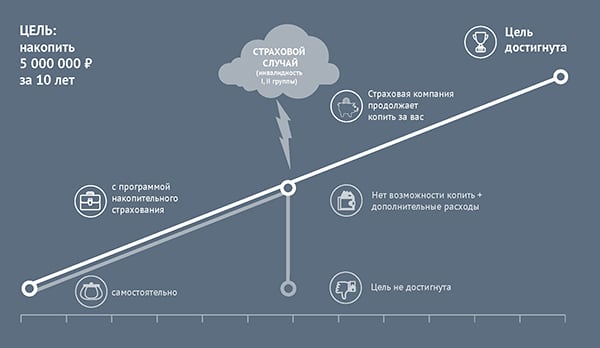

Основополагающая особенность пожизненного страхования заключается в гарантированном получении выплаты по страхованию. С иной стороны достаточно просрочить хотя бы один платеж, чтобы остаться без абсолютного размера суммы возмещения.

Виды пожизненного страхования жизни

Пожизненное страхование является отличным шансом не только застраховать собственную жизнь, но и накопить некоторый капитал, так как начисляемая премия по страхованию никуда не исчезнет – она будет оставаться на клиентском счету, при этом существует две вариации:

- Первая - по условиям страхового договора доверенное лицо (либо группировка лиц) смогут рассчитывать на обретение выплат в случае наступления смерти страхователя.

- Вторая – получение денег клиентом страховой организации посредством досрочного расторжения страхового договора в оговоренные документацией сроки.

Все разновидности пожизненного страхования могут отличаться по следующим основаниям:

Готовые работы на аналогичную тему

- особенности выплат премий по страхованию;

- механизм формирования и особенности начисления разнообразных выплат (управленческих затрат, комиссионных расходов, лицевой или выкупной цены, бонусных платежей и так далее);

- нюансы привлечения клиента страховой организации к принятию инвестиционных решений по отношению к капиталу, накопленному за период действия страхового договора;

- сравнимость с прочими разновидностями накоплений капитала, возможность произведения оценки инвестиций (например, расчет уровня риска, потенциальная доходность и т.п.).

К основным разновидностям пожизненного страхования традиционно относят следующие его типы.

Простое (пожизненное) страхование жизни, являющееся одна из простейших услуг, если проанализировать ее по требованиям к страхователю и условиям страхования. Бонусные выплаты страховой организации могут направляться на реализацию различных целей:

- наращивание страховой суммы в случае наступления смерти;

- уменьшение выплат по страхованию;

- наращивание номинальной стоимости полиса за счет прибавки вырученных средств к общей страховой сумме.

Особенностями простого страхования являются:

- низкая стоимость (по сравнению с иными разновидностями подобных услуг);

- небольшая величина ежемесячных премий. Как правило, это связывается с продолжительным периодом выплат. Притом размер премиальных выплат может находиться в зависимости от целого множества факторов – наличия активности роста цены полиса, бонусов и так далее;

- обыкновенное страхование сохраняет действие на протяжении всей жизни страхователя (независимо от срока его жизни);

- по условиям договора страхователь может освобождаться от уплаты премий. Это является возможным в случае, если он направит имеющиеся у него бонусы на их погашение. Но в случае, если бонусов будет не хватать на счету клиента, то страховщик может потребовать возобновить выплату премий.

Страхование на всю жизнь при ограниченном периоде оплаты премий. К появлению такой разновидности страхования ведет некоторая неопределенность уплаты премий. В прошлой разновидности сделки страховщик может в любое время напоминать о необходимости оплаты премий. Получается так, что клиент не имеет понимания, когда ему придется произвести выплаты снова. Он изменяет одну неопределенность на иную. А ведь цель страхования состоит в уверенности в завтрашнем дне. Здесь данная проблема разрешена.

Инвестиционная разновидность пожизненного страхования. Данная разновидность сделки является одной из самых перспективных и интересных для клиента страховой организации. Особенности такой сделки являются следующие:

- отсутствие бонусных баллов со стороны страховщика;

- приобретенная прибыль прибавляется автоматически к общей цене полиса;

- тариф для клиента страховой организации не изменяется на протяжении всего периода жизни;

- увеличение общей стоимости полиса не гарантировано страховщиком. Притом сам механизм ее образования, как правило, не всегда является понятным.

Переменное пожизненное страхование. Данная разновидность услуги представляет собой лишь одну из вариаций страхования на всю жизнь. Ее экономическая форма является очень схожей с вышерассмотренными услугами, но по особенностям капитального оборота, здесь существуют свои особенности:

- вариации выплат по премии являются неизменными, а вот величина выплаты может изменяться (снижаться или увеличиваться) на протяжении всего срока действия страхового договора;

- премии при учете вычета расходов на произведение услуг (оплаты агенту) и премии в случае наступления смерти перечисляются на специализированный (накопительный) клиентский счет;

- при заключении договора у страхователя существует всегда выбор, куда будет инвестирован капитал в ПИФы, которые работают с корпоративными акциями, облигациями, государственными ценными бумагами и т. д.. Притом выбор может будет произведен при учете будущих рисков;

- размер страховой суммы при наступлении страхового случая (смерти) может изменяться (как, собственно, и цена полиса). Здесь все зависит от изменений цены активов, в которые вкладывается капитал клиента страховщика. Притом все риски, которые связаны с утратой средств в случае не слишком успешного инвестирования будет нести конкретно страхователь;

- страховая организация гарантировать может лишь одно – минимальную выплату в случае наступления смерти страхователя. Речь здесь идет о сумме, не зависящей от стоимости активов. Притом общая сумма страхования будет расти совместно с ростом стоимости ценных бумаг на клиентском счету. Притом расчет новой суммы страхования может быть произведен в разные периоды – раз в неделю, раз в квартал либо раз в год;

- лицевая стоимость полиса не будет являться фиксированной – она постоянно изменяется.

- страховщик по сути – это не обыкновенное юридическое лицо, которое оказывает страховые услуги, а полноценный участник рынка фондов. В связи с этим на его деятельность распространено законодательство о деятельности на бирже.

Универсальное пожизненное страхование. Данный продукт признан одним из наилучших в плане условий, величины премий, потенциального обретения инвестиционной прибыли и так далее. Особенность сделки состоит в прозрачности всех условий, гибких формах совершения платежей премий, отличные возможности инвестиций. Единственным минусом является отсутствие возможности принятия участия в принятии решений в отношении инвестиционного капитала. То есть все действия будет совершать страховщик без согласования со страхователем.

Страхование жизни — это подотрасль личного страхования, классификационным признаком которой является выплата страховщиком определенной условиями договора страхования денежной суммы (страхового обеспечения) при дожитии застрахованным до определенного возраста, в случае его смерти или при окончании договора страхования.

1. Защита семьи в случае потери кормильца и дохода умершего члена семьи

2. Обеспечение случаев временной или постоянной утраты нетрудоспособности (инвалидности)

3. Обеспечение дополнительной пенсии в старости

4. Накопление средств для оказания материальной поддержки детям при достижении совершеннолетия, например, для оплаты образования

5. Оплата ритуальных услуг

1. Накопления, связанные с получением инвестиционного дохода и вложениями в капитал

3. Защита наследства путем:

а) оплаты налога на наследство за счет страховой суммы, полученной по полису страхования жизни;

б) облегчения передачи наследуемого имущества одному из наследников за счет личного права бенефициара на страховую сумму, свободную от прав кредиторов и других наследников;

в) законодательно установленного освобождения страховой суммы от налога на наследство

4. Увеличение личных доходов за счет предоставления льгот по налогообложению премий и выплат по страхованию жизни

5. гарантия возврата кредита (страхование жизни заемщиков кредита, ипотечное страхование)

6. возможность получения ссуды в страховой компании на льготных условиях.

Страхование жизни оформляется договором, согласно которому одна из сторон – страховщик принимает на себя обязательство выплатить обусловленную сумму, если в течение срока страхования произойдет предусмотренный страховой случай в жизни застрахованного, при условии получения им страховых премий, уплачиваемых страхователем.

Участниками договора страхования жизни являются страховщик и страхователь (застрахованный). Выделяют договоры страхования собственной жизни, когда страхователь и застрахованный являются одним и тем же лицом, и договоры страхования третьего лица, когда личности страхователя и застрахованного не совпадают, но у страхователя наличествует страховой интерес в отношении жизни застрахованного.

Участником обязательств по страхованию жизни может быть также выгодоприобретатель (бенефициар) — физическое или юридическое лицо, обладающее страховым интересом, в пользу которого заключен договор страхования жизни, то есть лицо, обладающее правом на получение страховых выплат в случае смерти держателя страхового полиса.

Законом об организации страхового дела выделяется три лицензируемых вида страхования жизни:

- страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события;

- страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика.

В практике страхования жизни принято выделять три базовых типа страховых программ, имеющих принципиальные различия по целой совокупности факторов:

- срочное (рисковое) страхование жизни — страхование жизни на случай смерти на определенный срок времени: указанная в договоре страховая сумма выплачивается в случае смерти застрахованного лица в течение срока действия договора;

- пожизненное страхование — страхование на случай смерти в течение всей жизни застрахованного: страховая сумма выплачивается в случае смерти застрахованного лица, когда бы она ни произошла;

- смешанное страхование жизни — страхование и на случай смерти, и на дожитие в течение определенного периода времени: страховая сумма выплачивается как в случае смерти застрахованного лица, если она наступает до истечения срока действия договора, так и по истечении срока действия договора в установленное время, если застрахованный остается жив.

Отсутствие чистых договоров страхования на дожитие объясняется тем, что они имеют ограниченную инвестиционную привлекательность по сравнению с другими финансовыми продуктами: накопленный по договору капитал не достанется в случае смерти застрахованного лица его наследникам. Поэтому для покрытия риска дожития чаще используют такие производные, как:

- договоры пенсионного страхования — страхование на дожитие с выплатой ренты, могут предусматривать предварительное накопление капитала для покупки пенсионной ренты (пенсионные планы) либо выплату на случай смерти в течение срока накопления до начала выплаты пенсионной ренты;

- аннуитеты, или рентное страхование жизни — страховые договоры, по которым страховая сумма выплачивается в рассрочку (годовая рента) в течение какого-либо периода времени в обмен на уплату однократной премии при подписании договора. Аннуитеты могут быть пожизненными или срочными, отложенными или немедленными, простыми или гарантированными.

Дополнительные возможности:

Возможность участия в прибыли страховой компании (система бонусов) По результатам деятельности за год страховая компания начисляет бонус, который может быть выплачен страхователю, направлен или на увеличение страховой суммы по договору страхования жизни, или на уменьшение страховых взносов.

Инвестиционные полисы - размеры страховых выплат связаны с инвестиционной деятельностью ( или конкретным инвестиционным направлением).

Так как страхование жизни – долгосрочное и капитализируемое, то у страхователя появляется право на этот капитал, которое реализуется через:

Выкуп страхового договора. Выкупная сумма — это текущая стоимость страхового полиса, которую страховщик готов выплатить страхователю, пожелавшему расторгнуть договор страхования жизни. Выкупная стоимость представляет собой стоимость накопленного по договору долгосрочного страхования жизни резерва премий за минусом штрафа за досрочное прекращение договора.

Цессия - возможность передать договор в собственность другому лицу путем дарения или продажи.

Читайте также:

- Прокуратура как субъект административного права

- Как рассчитать обеспечение по кредиту

- Алексей михайлович вступил на престол как и его отец в 16 лет в столь юном

- Какой тип правосознания наносит больший вред законности и правопорядку тест

- Если девушка учиться очно и беременеет как быть в училище что должны ей предоставить