Удвоенные требования кц к обеспечению что это

Обновлено: 19.05.2024

Институт обязательного контроля операций с денежными средствами и иным имуществом является одним из базовых элементов функционирования российской системы противодействия легализации и отмыванию доходов, полученных преступным путем, финансированию терроризма и распространения оружия массового уничтожения. Тому, что Россия в последние несколько лет занимает лидирующие позиции в международной системе противодействия отмыванию преступных доходов, во многом способствует регулярная законодательная деятельность по совершенствованию правового регулирования рассматриваемых отношений.

Остановимся на ключевых январских изменениях более подробно.

Операции с наличными

Во-первых, поправками, вступившими в силу с 10 января текущего года, внесено уточнение в части таких операций, как снятие со счета или зачисление на счет юрлица наличных денежных средств. Ранее они контролировались только в случаях, когда соответствующие действия не были обусловлены характером хозяйственной деятельности организации. Кредитные организации могли проверить характер деятельности по учредительным документам юрлица или по информации, полученной в ходе реализации программ осуществления внутреннего контроля по противодействию легализации (отмыванию) полученных преступным путем доходов (Информационное письмо Банка России от 21 августа 2002 г. № 1, Письмо Банка России от 13 июля 2005 г. № 99-Т).

Теперь такое ограничение изъято. С указанной даты обязательному контролю подлежат все операции по снятию со счета или зачислению на счет юрлица денежных средств в наличной форме. Соответственно, кредитным организациям больше не потребуется выявлять соответствие совершаемой операции с наличными денежными средствами характеру хозяйственной деятельности компании.

Здесь стоит учитывать сентябрьские разъяснения Банка России, в которых регулятор напомнил, что обязанность по представлению сведений о подлежащих обязательному контролю операциях возникает у кредитной организации в отношении тех операций, которые совершаются ее клиентами непосредственно в такой кредитной организации. Операция же по зачислению на банковский счет клиента – юрлица или ИП, открытый в кредитной организации, посредством внесения наличных денежных средств с использованием банкомата либо в кассу стороннего банка, осуществляется в рамках операции по переводу денежных средств без открытия банковского счета (ч. 2 и ч. 4 ст. 5 Федерального закона от 27 июня 2011 г. № 161-ФЗ "О национальной платежной системе"). Следовательно, указанная операция не подлежит обязательному контролю в соответствии с абз. 2 подп. 1 п. 1 ст. 6 Закона № 115-ФЗ (Письмо Банка России от 2 сентября 2020 г. № 12-4-4/3732 "О применении законодательства в сфере ПОД/ФТ").

Во-вторых, из перечня операций с наличными, подлежащих обязательному контролю, исключен обмен банкнот одного достоинства на банкноты другого достоинства.

Операции по банковским счетам (вкладам)

Перечень контролируемых операций по счетам (вкладам) в банках сокращен за счет исключения:

перевода денежных средств за границу на счет (вклад), открытый на анонимного владельца;

поступления денежных средств из-за границы со счета (вклада), открытого на анонимного владельца.

При этом контроль дополнительно распространен на операции по зачислению денежных средств на счет (вклад) или списание их со счета (вклада) иностранной структуры без образования юрлица, период деятельности которой не превышает трех месяцев со дня его инкорпорации, либо зачисление денежных средств на счет (вклад) или их списание со счета (вклада) такой иностранной структуры в случае, если операции по указанному счету (вкладу) не производились с момента его открытия. Ранее подобный контроль проводился только в отношении юрлиц в период деятельности не более трех месяцев со дня их регистрации (подп. 3 п. 1 ст. 6 Закона № 115-ФЗ).

В перечне операций по банковским счетам (вкладам) сохранена без изменений операция, связанная с открытием вклада (депозита) в пользу третьих лиц с размещением в него денежных средств в наличной форме.

Иные операции с движимым имуществом

Самые многочисленные поправки претерпел перечень контролируемых сделок с движимым имуществом. В нем не только расширен субъектный состав, но и скорректировано содержание отдельных контролируемых сделок. При этом контроль сделок заменен контролем операций с движимым имуществом, хотя понятие "операция" ни в Законе № 115-ФЗ, ни в Гражданском кодексе не расшифровывается.

Кроме того, теперь наряду с выплатами физлицам под контроль попали выплаты юрлицам страхового возмещения или получение от него страховой премии. Одновременно конкретизированы виды страхования, операции в отношении которых будут контролироваться. Ранее в законе упоминалась страховая премия по страхованию жизни или иным видам накопительного страхования и пенсионного обеспечения. Теперь же имеется ссылка на подп. 1-3 п. 1 ст. 32.9 Закона РФ от 27 ноября 1992 г. № 4015-I "Об организации страхового дела в Российской Федерации", в которых перечислены следующие виды страхования:

страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события;

страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика.

Между тем, из-под контроля выведены операции по: получению имущества по договору финансовой аренды (лизинга) – контроль будет проводиться только в отношении операций по предоставлению такого имущества; переводам денежных средств, осуществляемым некредитными организациями по поручению клиента.

Уточнены и операции, связанные с участием в азартных играх. Так, конструкцию "получение денежных средств в виде платы за участие в азартных играх, в том числе в электронной форме, и выплата денежных средств в виде выигрыша, полученного от участия в азартных играх, лотерее" решено дифференцировать на три разные операции:

получение денежных средств, которые служат условием участия физлица в азартной игре;

передача или выплата физлицу выигрыша при наступлении результата азартной игры;

выплата, передача или предоставление физлицу выигрыша от участия в лотерее.

Операции по сделкам с недвижимостью и по гособоронзаказу

Что касается сделок с недвижимостью, то согласно поправкам с 10 января контролируются не сделки с недвижимым имуществом, результатом совершения которых является переход права собственности на такое недвижимое имущество, а операции с наличными или безналичными денежными средствами, осуществляемые по сделке с недвижимостью. То есть теперь под контроль будет попадать не вся сделка, а лишь отдельные операции в рамках такой сделки, причем не только связанной с переходом права собственности, но и любой другой сделки с недвижимостью. Но минимальная сумма, на которую совершается операция, сохранится – речь идет о сумме, равной 3 млн руб. и более или аналогичном рублевом эквиваленте этой суммы в иностранной валюте (п. 1.1 ст. 6 Закона № 115-ФЗ).

Снижено пороговое значение сумм при определении операций, подлежащих обязательному контролю, в отношении операций по второму и последующим зачислениям денежных средств на отдельные счета, открытые для осуществления расчетов по гособоронзаказу. Это значение уменьшено с 50 млн до 10 млн руб.

Новые контролируемые операции

по зачислению денежных средств на счет (вклад) или списанию их со счета (вклада) при осуществлении платежей по договору финансовой аренды (лизинга), если сумма, на которую она совершается, равна или превышает 600 тыс. руб. или равна сумме в иностранной валюте, эквивалентной 600 тыс. руб. или более (Банк России пояснил, что контролю подлежат именно операции по зачислению денежных средств на счет (вклад) или их списанию при осуществлении платежей по договору финансовой аренды (лизинга), то есть лизинговых платежей, а не расчетов, осуществляемых в рамках обязательных и сопутствующих договоров, заключаемых для выполнения обязательств по договору финансовой аренды (лизинга);

почтового перевода денежных средств при условии, что сумма, на которую она совершается, равна 100 тыс. руб. или рублевому эквиваленту этой суммы в иностранной валюте или превышает ее;

по возврату неиспользованного остатка денежных средств, внесенных в качестве аванса за услуги связи, при сумме совершения данной операции, равной 100 тыс. руб. или эквиваленту этой суммы в иностранной валюте, или превышающей ее (п. 1.6-1.8 ст. 6 Закона № 115-ФЗ).

Организации, осуществляющие указанные операции с денежными средствами или иным имуществом, теперь должны документально их фиксировать и представлять в уполномоченный орган сведения о них не позднее трех рабочих дней, следующих за днем совершения операции. Соответствующие корректировки внесены в подп. 4 п. 1 ст. 7 Закона № 115-ФЗ.

Дифференцированный подход в отношении представления сведений о контролируемых операциях

Если ранее содержание п. 4 ст. 6 Закона № 115-ФЗ предусматривало только обязанность по представлению организациями, осуществляющими операции с денежными средствами или иным имуществом, сведений о подлежащих обязательному контролю операциях непосредственно в уполномоченный орган, то теперь в нем подробно расписано, какая организация и в отношении каких операций должна представлять в Росфинмониторинг необходимые сведения. Так, конкретные исчерпывающие перечни контролируемых операций, по которым требуется представление сведений, установлены для:

профессиональных участников рынка ценных бумаг;

операторов инвестиционных платформ;

страховых организаций (за исключением страховых медорганизаций, осуществляющих деятельность исключительно в сфере ОМС) и страховых брокеров;

организаций федеральной почтовой связи;

организаций, осуществляющих скупку, куплю-продажу драгоценных металлов и камней, ювелирных изделий из них и лома таких изделий;

организаторов азартных игр;

управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и НПФ;

операторов по приему платежей;

коммерческих организаций, заключающих договоры финансирования под уступку денежного требования в качестве финансовых агентов;

кредитных потребительских кооперативов, в том числе сельскохозяйственных;

обществ взаимного страхования;

негосударственных пенсионных фондов;

операторов связи, имеющих право самостоятельно оказывать услуги подвижной радиотелефонной связи и услуги связи по передаче данных.

Отметим, в своем Письме от 11 сентября 2020 г. № 12-4-4/3908 "О применении отдельных положений законодательства Российской Федерации в сфере ПОД/ФТ" Банк России напоминает, что обязанность кредитной организации по направлению сведений в уполномоченный орган о подлежащих обязательному контролю операциях возникает при наличии всей информации, необходимой для квалификации операций в качестве подлежащих обязательному контролю. "В целях выявления подлежащей обязательному контролю операции кредитная организация вправе запросить у клиента дополнительную информацию и документы, необходимые для исполнения обязанности, установленной Законом № 115-ФЗ", – указывается в документе.

Иные изменения текущего месяца

Так, с 1 января Закон № 115-ФЗ дополнен положениями о цифровой валюте и цифровых финансовых активах – в частности, для целей Закона № 115-ФЗ цифровая валюта признана имуществом (ч. 3 ст. 3 Закона № 115-ФЗ), операции с цифровыми финансовыми активами внесены в список контролируемых операций (подп. 5 п. 1 ст. 6 Закона № 115-ФЗ), а операторы информационных систем, в которых осуществляется выпуск цифровых финансовых активов, и операторы обмена цифровых финансовых активов – в перечень организаций, осуществляющих операции с денежными средствами или иным имуществом (ч. 1 ст. 5 Закона № 115-ФЗ). Последние, наряду с операторами финансовых платформ уже с 10 января обязаны представлять в Росфинмониторинг сведения в отношении отдельных операций (подп. 19-21 п. 4 ст. 6 Закона № 115-ФЗ). Прописаны особенности идентификации клиента, представителя клиента, выгодоприобретателя, бенефициарного владельца при осуществлении деятельности указанными участниками финансового рынка.

Кроме того, предусмотрена обязанность операторов применять меры по замораживанию (блокированию) денежных средств или иного имущества незамедлительно, но не позднее одного рабочего дня со дня размещения на официальном сайте уполномоченного органа информации о включении организации или физлица в перечень организаций и физлиц, в отношении которых имеются сведения об их причастности к распространению оружия массового уничтожения (п. 5 ст. 7.5 Закона № 115-ФЗ).

В свою очередь, Федеральный закон от 29 декабря 2020 г. № 479-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации" содержит нормы о сборе и использовании биометрических персональных данных, в том числе для оказания физическим и юридическим лицам любых финансовых услуг. Он закрепляет:

право организаций, осуществляющих операции с денежными средствами или иным имуществом, обновлять информацию о клиенте-физлице, а также о физлице, являющемся представителем клиента, выгодоприобретателем или бенефициарным владельцем, с использованием единой системы идентификации и аутентификации с их согласия;

право кредитной организации открыть банковский счет (вклад) клиенту – юрлицу без личного присутствия его представителя в случае, если представитель такого клиента, имеющий право без доверенности действовать от имени юрлица и являющийся физлицом, был идентифицирован этой же кредитной организацией с использованием единой системы идентификации и аутентификации и единой биометрической системы.

Вместе с тем, поправками предусмотрено, что отказ клиента от размещения его биометрических персональных данных в единой биометрической системе не может служить основанием для отказа ему в обслуживании. Одновременно расширен перечень условий, допускающих идентификацию кредитными организациями и другими организациями, осуществляющими операции с денежными средствами или иным имуществом, клиентов при приеме их на обслуживание без личного присутствия путем установления и подтверждения достоверности сведений о них с использованием единой системы идентификации и аутентификации и единой биометрической системы (п. 5.8 ст. 7 Закона № 115-ФЗ).

Также с 30 января содержание реализуемого организациями, осуществляющими операции с денежными средствами или иным имуществом, внутреннего контроля дополнится мероприятиями по проведению в ряде случаев упрощенной идентификации клиентов – физлиц, установлению информации о целях и предполагаемом характере деловых отношений клиентов с данной организацией, осуществляющей операции с денежными средствами и иным имуществом. Упрощенная идентификация физлиц в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма будет предусмотрена при выплате, передаче или предоставлении являющемуся участником лотереи клиенту-физлицу выигрыша на сумму менее 15 тыс. руб. Будет уточнен и порядок принятия кредитной организацией решения об отказе от заключения договора банковского счета (вклада) при наличии подозрений о том, что целью его заключения является совершение операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, либо решения о расторжении договора банковского счета (вклада) в случае принятия в течение календарного года двух и более решений об отказе в выполнении распоряжения клиента о совершении операции. Причем для последнего случая с 10 до 7 рабочих дней сократится срок рассмотрения осуществляющей операции с денежными средствами или иным имуществом организацией документов или сведений, представленных клиентом, и оповещения его об устранении оснований, способствовавших отказу от проведения операции или от заключения договора банковского счета (вклада) (Федеральный закон от 30 декабря 2020 г. № 536-ФЗ).

Член Комитета по безопасности и противодействию коррупции Анатолий Выборный, представляя законопроект с поправками в Закон № 115-ФЗ на пленарном заседании Госдумы, отметил, что угрозы, связанные с легализацией и отмыванием доходов, полученных преступным путем, и финансированием терроризма, сохраняются, поэтому важно внедрять современные, более эффективные формы борьбы с легализацией незаконных средств. Эти цели и преследовал законодатель, утверждая рассматриваемые изменения в Закон № 115-ФЗ.

В целом январские корректировки призваны оптимизировать регулирование проведения обязательного контроля операций с денежными средствами или иным имуществом с учетом существующих рисков, а также сократить регуляторную нагрузку на организации в части выполнения требований Закона № 115-ФЗ. Это должно способствовать повышению эффективности мероприятий, проводимых государством в области противодействия легализации (отмыванию) преступных доходов и финансированию терроризма.

При этом, как подчеркнул Росфинмониринг в размещенном на своем официальном сайте Информационном письме от 13 января 2021 года, информация об операциях, подлежащих обязательному контролю, передается в Росфинмониторинг банками и иными уполномоченными организациями самостоятельно без возложения каких-либо дополнительных обязанностей на их клиентов. "В этой связи вступление в силу указанных поправок не повлечет изменения модели отношений юридических и физических лиц с банками и иными уполномоченными организациями", – отмечается в документе. Более того, поправки не направлены на усиление банками контроля за операциями физлиц, связанными с переводами денежных средств между ними и зачислением или снятием денежных средств с банковских счетов.

Рассказываем инвесторам-новичкам о возможностях и нюансах необеспеченных сделок.

Совершение необеспеченных сделок дает возможность многократно увеличить доход инвестора — эту магическую фразу слышали многие новички от инвесторов-старожилов.

Сделки с неполным обеспечением не рекомендованы неквалифицированным инвесторам, поэтому стоит приходить к таким инструментам по мере изучения теории и накопления опыта торговли.

Чтобы понять, насколько эффективен этот продукт и стоит ли его использовать, начнем с азов: развеем или, наоборот, внесем сомнения.

При работе на валютном и фондовых рынках брокер дает своим клиентам возможность проводить операции под обеспечение собственных активов (денежных средств и ценных бумаг), а именно:

• Совершать сделки, имея на счету только часть суммы для расчетов

• Оставшуюся часть денег вносить после расчетов по сделке

• Покупать ценные бумаги или валюту и получать доход в случае роста их стоимости

• Открывать короткие позиции (шорт) и использовать снижение стоимости актива для получения дохода

• Выводить часть средств, не продавая ценные бумаги и не дожидаясь расчетов по сделкам.

Плата устанавливается в процентах годовых. Ставка зависит от:

- актива, с которым возникла необеспеченная позиция (рубли, валюта, российские ценные бумаги, иностранные ценные бумаги),

- направления сделки (лонг, шорт),

- от размера открытой необеспеченной позиции по всем брокерским счетам инвестора или от объема активов на брокерских счетах,

- других возможных условий брокера.

Разумеется, стоит заранее выяснить все параметры сделки.

Соотношение собственных средств и необеспеченной позиции позволит инвестору приумножить потенциальную прибыль. Следует помнить и о другой стороне медали — это пропорционально повысит риски, поэтому и потери могут вырасти соответственно.

Отметим, что единых условий ни на фондовом, ни на валютном рынке не предусмотрено.

Существуют некоторые параметры, на которые обращает внимание брокер:

- Направление сделки: лонг или шорт.

- Брокер рассчитывает категорию риска и учитывает историю взаимоотношений с клиентом.

Брокеры стандартно разбивают клиентов на категории по уровню риска:

- со стандартным уровнем риска (КСУР),

- с повышенным уровнем риска (КПУР),

- с особым уровнем риска (КОУР) — для клиентов-юридических лиц.

Как правило, сразу после заключения договора инвестор имеет статус КСУР.

- Качество активов для обеспечения.

Брокер устанавливает определенную шкалу риска. По инструментам, которые считаются более надежными, можно получить больше денег. При этом не по всем инструментам установлена ставка риска.

Ставка риска — это дисконт, с которым брокер оценивает залоговые инструменты.

Брокер контролирует риски и рассчитывает Начальные ставки риска в случае длинной позиции (Dlong) и в случае короткой позиции (Dshort).

Применяемые брокером ставки риска, как правило, публикуются в интернете на сайте брокера.

При расчете начальных ставок риска учитывается:

• Волатильность рынка в целом. Чем рынок волатильнее, тем выше риск изменения стоимости ценной бумаги или валюты, а значит, выше и ставка риска.

• Ликвидность (волатильность) конкретной ценной бумаги или валюты. Известно, что крупные заявки на покупку/продажу меньше влияют на цены высоколиквидных инструментов, чем на цены низколиквидных. Следовательно, чем менее ликвиден финансовый инструмент, тем волатильнее его цена, а значит, выше и ставка риска.

• Ставки вышестоящих клиринговых организаций. Брокер не может устанавливать ставки ниже, но вправе устанавливать выше с учетом собственных оценок риска.

При снижении стоимости портфеля до уровня Минимальной маржи брокер может принудительно закрывать позиции клиентов с разным уровнем риска либо менять параметры так называемого уровня достаточности средств.

Тому инвестору, который вышел из статуса новичка, познал вкус побед и поражений и хотел бы широко использовать возможности торговли на рынке ценных бумаг.

Какие возможности получит инвестор:

- Покупать больше ценных бумаг или валюты, чем есть на то свободных средств, и заработать на росте котировок, нарастив позицию — длинная позиция Лонг.

- Заработать на снижении котировок ценных бумаг, открыв короткую позицию Шорт.

- Продавать ценные бумаги или валюту, которую не покупал ранее.

- Торговать на одной площадке под обеспечение маржинальных активов на другой площадке, при этом не распродавая их.

- Торговать иностранными бумагами под залог российских и наоборот.

- В технических целях (типа технический овердрафт): довнести деньги после совершения сделки, но до расчетов по ней.

На фондовом рынке предусмотрен принцип отложенного исполнения (Т+. где Т — это день заключения сделки). Это означает, что при заключении сделки поставка актива и списание средств происходит не моментально, а на следующий рабочий день (Т+1), или через день (Т+2), в зависимости от режима расчетов. Так, все акции (российские и иностранные) торгуются в режиме Т+2.

Благодаря этому механизму возникает пространство для маневра: на момент заключения сделки инвестор должен обеспечить только минимальную требуемую сумму, остальное можно довнести позднее, до фактических расчетов по сделке.

В этом случае задолженности по счету не возникнет и клиенту не нужно будет платить за полученную услугу.

Для приобретения опыта на срочном рынке инвестору, пожалуй, лучше начинать с подобных операций, то есть в технических целях на короткий срок. Поняв механизм торговли и осознав возникающие риски, далее инвестор может использовать все возможности рынка в спекулятивных целях.

Брокер в определенной мере контролирует возможные убытки инвестора. Если начальная маржа превысит стоимость портфеля клиента, то инвестор не сможет открывать новые позиции, направленные на увеличение маржи.

Брокер направляет инвестору Margin call — уведомление о необходимости довнесения денежных средств на счет или частичном закрытии позиций.

Оценить риск удержания текущей позиции позволяет Минимальная маржа. Она рассчитывается как Начальная маржа* коэффициент k_min, который определяется в зависимости от Уровня риска клиента и публикуется на сайте брокера.

Если минимальная маржа превысит стоимость портфеля клиента, то брокер осуществляет принудительное закрытие до разного значения параметра Уровня достаточности средств (УДС) в зависимости от уровня риска клиента (КСУР, КПУР, КОУР).

При этом в зависимости от рыночной ситуации брокер оставляет за собой право по клиентам КПУР и КОУР менять значение параметра УДС, до которого будет осуществляться принудительное закрытие позиций. Актуальное значение раскрывается на сайте.

Брокер дополнительно удержит комиссию за принудительное закрытие.

Риск — благородное дело. Использование необеспеченных сделок, действительно, предоставляет много возможностей. Однако всегда стоит помнить об эффективном сочетании выбранной стратегии и сопутствующих рисках.

Правила здесь не отличаются от базовых рекомендаций при инвестировании на рынке ценных бумаг:

- Составьте индивидуальную стратегию инвестирования и следуйте ей.

- Диверсифицируйте портфель, комбинируя бумаги из разных отраслей, регионов, валют.

- Соотнесите параметры риск/доходность — стройте план, исходя из риск-профиля, волатильности рынка и горизонта инвестирования.

- Поставьте стоп-лосс — уровень входа и выхода из позиции — оптимальный риск, что позволит ограничить возможные убытки или, наоборот, закрыть позицию при достижении определенного уровня прибыли. Помните, что без этого действия размер возможных убытков не ограничен.

Больше полезной информации для инвесторов вы найдете на BCS Express.

Что случилось. C 1 октября 2021 года инвесторы, которые планируют впервые использовать некоторые финансовые инструменты, должны будут сначала пройти короткое тестирование. Оно подтверждает, что инвестор адекватно оценивает риск конкретного финансового инструмента и осознает свою ответственность.

Это тестирование относится только к неквалифицированным инвесторам — оно не отменяет статус квалифицированного и не меняет требования, которые нужно соблюдать, чтобы такой статус получить. Просто инструменты, которые раньше были доступны неквалифицированным инвесторам, теперь станут чуть недоступнее — а то, что было только для квалов, остается только для квалов.

Методику тестирования разработал Банк России, а проводить его будут сами брокеры — и у каждого брокера тест придется проходить заново. Они уже начали добавлять тесты в свои приложения, а с 1 октября это будет обязательно.

Но обо всем по порядку.

Как сделать ремонт и не сойти с ума

Для каких инструментов и сделок нужно пройти тестирование

В п. 6.1 базового стандарта Банк России выделил список финансовых инструментов и сделок, для доступа к которым неквалифицированные инвесторы должны пройти тестирование.

Иностранные акции, не входящие в индексы из перечня Банка России. В перечне есть S&P 500, Dow Jones, NASDAQ-100 и еще 39 индексов со всего мира, включая индекс Мосбиржи. Список доступных без тестирования акций остается широким, но те же Virgin Galactic или TAL Education теперь просто так не продадут: их нет ни в одном из индексов перечня.

Иностранные ETF на индексы, не входящие в перечень Банка России. Опять же речь только о ETF, не включенных в котировальные списки Мосбиржи. Все фонды FinEx и фонд RUSB от ITI Funds можно будет купить без тестирования, потому что они в первом или втором уровне листинга. А вот фонд RUSE от ITI Funds — в третьем уровне листинга, так что купить его без тестирования не получится.

Необеспеченные сделки — то есть маржинальная торговля — с плечом, когда кроме своих денег инвестор использует деньги брокера.

Производные финансовые инструменты, например опционы и фьючерсы.

Договоры репо. Простыми словами — это договор, по которому инвестор отдает ценные бумаги в залог, чтобы получить деньги, а в дальнейшем выкупить бумаги обратно по заранее оговоренной цене.

Структурные облигации и облигации со структурным доходом — комплексные продукты в виде облигаций, доходность которых зависит от внешних факторов, например от будущей цены определенного актива. У облигаций со структурным доходом должен быть кредитный рейтинг не ниже установленного Банком России.

Паи закрытых ПИФов — фондов, в которых управляющая компания не обязана выкупать паи.

Как выглядит тест

Для каждого из инструментов, перечисленных выше, нужно сдавать отдельный тест — один раз для сделок каждого типа. Решили купить Virgin Galactic → прошли тест по иностранным акциям → можете покупать все иностранные акции, доступные неквалам.

Тест можно пройти онлайн — в приложении или личном кабинете брокера. Это бесплатно. Если вы обслуживаетесь у нескольких брокеров, проходить тестирование нужно будет у каждого.

Можно ли обойтись без теста

Если до 1 октября 2021 года инвестор уже совершал сделки с конкретными финансовыми инструментами, проходить тестирование по ним ему не придется.

Если инвестор ранее не пользовался этими финансовыми инструментами и завалил тест, брокер имеет право провести его сделку, но с уведомлением о принятии инвестором рисков. Максимальная сумма сделки в этом случае составит 100 000 Р . Или один лот, если стоимость такого лота или ценной бумаги превышает 100 000 Р .

Если у вас есть статус квалифицированного инвестора, тест не нужен: таким инвесторам доступны все инструменты.

Возможность мгновенных пересдач с неограниченным количеством попыток обесценивает суть тестирования и превращает его в лишенную смысла бюрократическую препону.

Геннадий, по крайней мере, это заставит людей прочесть вопросы и ответы, немного подумать о полученной информации.

Макс, согласна, многие вообще не понимают что они творят, покупают по советам, из-за хайпа, да ещё и с плечами, а потом третью работу ищут, чтобы оплатить долг

Макс, как минимум принудительно ознакомит с информацией) Чтоб в слепую не лезли

Марина, ну значит таков будет естественный отбор, в общем как и в всегда

Макс,

да.. "заставит людей прочесть вопросы" - а некоторых и "с неограниченным количеством попыток" (повторений)..

в идеале - чем человек менее понятливый, тем больше раз ему придётся прочитать..

в реале - не проще ли будет найти ответы в сети и подставлять их, не используя мозг..

Макс, многие читают лицензионное соглашение при установке ПО?

Пролистали, галочку поставили и вперёд.

Геннадий, задача этого теста - защитить зад ЦБ и брокеров. А то уже были случаи, когда после "игр" у IB, прибегали в ЦБ с жалобами и заявлениями о мошенничестве. А так, достается пройденный тест и тебе показывается, со словами: "Ты знал куда лез и под чем подписывался."

Геннадий, а по вашему, что кваликам не нужно тестирование не обесценивает суть тестирования? ^_^ У кого есть деньги, просто включат квал. Для этого в том же Тинькофф есть отдельный тариф. Всего-то делов.

Геннадий, насколько я понял, вопросы будут каждый раз меняться. Нет?

Ликвидировать ПФР - он просто присваивает 30% ваших доходов, и впоследствии их не увидите ни вы, ни ваши наследники! Явный признак финансовой пирамиды! Вот от чего надо граждан России оградить!

Дмитрий, предложение огонь, особенно учитывая, что у нас пенсия не накопительная, а солидарная, это значит, что пенсии платятся из налогов работающих граждан и доходов предприятий) Ваше предложение по другому можно сформулировать так - давайте отменим все пенсии сейчас же, от них все равно толку никакого нет) Учитывая выше сказанное - кто мешает откладывать себе на пенсию побольше уже сейчас? Есть ИИС, прекрасный инструмент, как по мне.

Тарас, тогда лучшее решение - переводить налог каждого гражданина сразу на ИИС

Тарас, А вы правда верите в эти пенсии и хоть как-то на неё рассчитываете? Из наших же зарпалт вычитают в эти пенсионные накопления старость потом опа и отодвинули пенсионный возраст . Если не поможет то наверное разрешат на законодательном уровне пенсионерам переходить дорогу на красный свет. То есть деньги у людей отнимают сегодня когда бы они могли на них жить, а там если дотянешь то получишь копейки на существование, а не на жизнь. Но многие просто не доживут. У нас после повышения пенсионного возроста с Владивостока и Камчатки приходили пачками письма с текстом в духе " вы там в своей Москве совсем сдурели, у нас средняя продолжительность жизни в регионе ниже чем пенсионный возрастным хотим внуков успеть по нянчить".

Может как раз таки со школы начать преподавать финансовую грамотноть и ответственность и дать возможность каждому выбирать будет он сам себе копить на пенсию или будет жить на то, что ему насчитает государство . Если будет копить сам то от государство поставить в размере прожиточного минимума , не вылетать из его зп и пусть он сам вычитает и копит. А кто не уверен в своих накопительных талантах тогда вычитать подоходный и копить за него в Пенсионный фонд.

Маржинальную торговлю отключить для тех, кто не знает, что это такое. На мой взгляд, это единственный надежный и самый легкий способ залезть в долги. В остальных случаях по большей части максимум, что теряешь, это свои же вложенные деньги.

Алексей, почему же? В маржинальной торговле тоже теряешь только свои. Как только сумма обеспечения кончится - в компенсировании падения курса, так брокер отсекает клиента. Ты теряешь только свои деньги.

Владимир, А на срочном рынке, который как раз маржинальный насквозь, вдруг случаются 2-3 планочки и БАЦ! БАЦ!

Анатолий, как можно ухитриться при нашем уровне гарантийного обеспечения? Я очень старалась - почему-то не удалось ) А вот на форексе, куда бросятся испугавшиеся тестов инвесторы, им точно случится БАЦ.

Anton, люди выше не умеют культурно разговаривать, но тем не менее они правы. Если работодатель готов за мой труд отдавать со своего кармана 100тыс, и при этом я ИП, то он смело отдаёт мне эти 100000 копейка в копейку и возможно даже этим снижает свою налогооблагаемую базу. А если я работник по найму, то работодатель из этих 100.000 начинает вычислять все налоги и выплаты, и то, что остаётся - отдаётся мне. Таким образом, мой доход снижается на сумму всех налогов которые высасывает государство из работодателя. Теоретически. Здесь нужно учесть, что работодатель готов при возможности платить больше хорошему специалисту. У нас налоги получаются выше чем в Европе по итогу. Просто нам ссут в уши тем, что мы платим 13%, а по факту все 60, потому что часть налогов как раз и лежит на работодателе. И вся Россия кричит типа что вы жалуетесь у нас налога в 13% А в Европе 45 🤣 У меня сестра живёт в Венгрии, у неё при таких же налогах доход выше, чем в России на аналогичной должности, и при этом оплачивается спорт, проезд и компенсируется коммуналка.

Дмитрий, по поводу того, что работодатель готов платить больше хорошему (читай, перспективному) сотруднику есть один момент.

Важно понимать, что зарплата это не только средняя зарплата по рынку в данной профессии и данном регионе, не только повышение зарплаты, которую могут заплатить конкретному интересному специалисту, если он просит больше, чем в среднем по рынку.

НО! И вопрос ценности.

Если работодатель/собственник/непосредственный руководитель (чаще речь все-таки идет о людях с предпринимательским мышлением) понимает, что он

на условном Васе Пупкине заработает 10 млн. руб. в месяц и при этом Васе надо платить 300 тыс. рублей, а средняя зарплата на рынке 150 тыс., то именно для этого Васи Пупкина, ценность которого работодатель ПОНИМАЕТ ЧЕТКО, он будет платить 300 тыс. (все цифры, конечно, взяты по желанию левой пятки). :-)

Не всем, а именно ЭТОМУ КОНКРЕТНО ВЗЯТОМУ ВАСЕ!

И Вася должен, если хочет эту ЗП, свою ценность доказать на всех этапах. Может не доказывать, тогда идет получать среднюю ЗП по рынку.

При это, соглашусь с комментаторами выше и с

Anton Novoseltsev, в том плане, что при сокращении налогов, далеко не факт, что эти налоги пришли бы в виде зарплаты именно работнику!

Безусловно, это вопросы очень комплексные, завязанные на данных о средних ЗП, о том, куда идут налоги, кто за что платит,

и, конечно, на то, что выше ЗП - больше трат - выше инфляция - денег хватает на меньшее - "А-а-а, ЗАРПЛАТЫ НА ХВАТАЕТ. ".

Но у кого из тех, кто комментировал, мол, "деньги крестьянам, фабрики - фабрикантам", имеется опыт работы на себя, чтобы с выплатами людям? Если да, то насколько велика вероятность, что вы бы, если бы вам сейчас сократили официально налоги, отдали их сотрудникам в размере 100%.

Да, какую-то часть вы бы выдали тем, кто вам ПОЛЕЗЕН, чью лояльность нужно, кроме прочего, поддержать зарплатой, чтобы конкуренты не переманили, но все 100% вы бы отдали?

А по поводу того, что работодатель был бы готов заплатить перспективному больше, чтобы развиваться, но у него денег не хватает из-за налогов. Отчасти - да, мог бы.

Но если решения этого работодателя (собственника или наемных сотрудников) привели к тому, что он не тянет на рынке и попал в эту ловушку "чтобы развиться нужны деньги, а деньги появятся только после развития", что ж, наверное, стоит подумать над своими решениями и сделать выводы.

Если у меня не хватает денег на условный бугатти, то я иду искать, как заработать на этот бугатти законными способами.

Ищу варианты, смотрю для чего мне именно этот бугатти, может мне УАЗика хватит. :-D

А для кого-то выходом будет сказать "это все они, бабуины проклятые, мне мешают. Вот если бы не они, то зажили бы мы ого-го". У танцоров оно всегда так.

Брокер Открытие — член огромной частной финансовой группы, осуществляющей свою деятельность на территории России с 1995 года. На сегодняшний день, это один из ведущих брокеров, предоставляющих услуги в сегменте инвестиций и трейдинга.

Брокер Открытие – общая информация

Брокер, предлагает инвесторам самый широкий комплекс всевозможных услуг, прямой доступ к любому рынку Московской биржи, сервисы для новичков и профессионалов, популярные торговые терминалы МТ5 и ИТС, QUIK, готовые инвестиции, те же структурные продукты и многое другое.

Среди торговых площадок компании такие, как: NASDAQ, МБ, AMEX, СПББ, Euronext Paris, NYSE, NASDAQ OTC BB, HKEX, XETRA, LSE, Euronext Amsterdam.

Так с 2010 года по сегодняшний день, компания является лидером среди других конкурирующих компаний по относительному приросту клиентов.

ЛУЧШИЕ БРОКЕРЫ ОПЦИОНОВ КОТОРЫХ ВЫБРАЛИ ВЫ!

Нет верификации. Работаю с ними в + с 2019 года. Рекомендую также ознакомиться с => ЭТОЙ СТРАТЕГИЕЙ, по ней я вывожу хорошие $$ деньги. | СТАРТ С 500 ₽ | обзор | отзывы Мой любимый брокер! Тут 5 видов контрактов! | обзор | отзывы | => НАЧАТЬ С 1 USD

FOREX БРОКЕРЫ С ЛУЧШИМИ ТОРГОВЫМИ УСЛОВИЯМИ:

О проводимых конкурсах и лицензии брокера Открытие

Брокер Открытие являясь членом группы с одноименным названием, в своем распоряжении имеет широко разветвленную региональную сеть, эффективно обслуживающую более 105 тысяч клиентов, проживающих не только на территории России, но и в зарубежных странах (Германия, Англия и другие).

Свою профессиональную деятельность, брокер Открытие осуществляет на основании выданной ФКЦБ России лицензии № 045-06097-100000.

Брокер Открытие – все о кредитном плече и особенностях минимального депозита

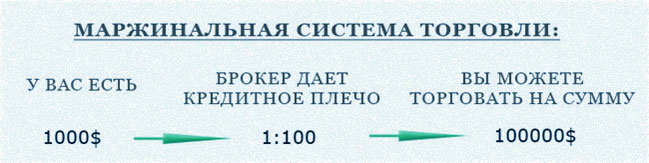

Брокер Открытие, предоставляет возможность воспользоваться кредитным плечом. О кредитном плече компании расскажем немного подробнее.

Итак, клиентам, имеющим стандартный уровень риска компания в большинстве случаев, предоставляет кредитное плечо на фондовом рынке в размере 1:3, а на валютном 1:6.

Как работает кредитное плечо у брокера Открытие?

Все просто. К примеру, клиент компании ввел на биржу 100 тысяч рублей. Но так как размер плеча составляет 1:6, то торговать валютой с его использованием можно рассчитывая на 600 тысяч.

Также говоря о кредитном плече компании Открытие отметим, что его использование дает возможность торговать валютой, которой нет у трейдера. Другими словами, можно оперировать валютой, взятой в кредит.

Если трейдер после использования кредитных денег возвращает их в тот же день, то комиссия с него не взимается. Если же после завершения торгов у клиента компании остались валютные средства приобретенные или купленные в кредит, то за использование таких средств брокер Открытие берет комиссию.

К тому же, за торговлю посредством кредитных средств, взятых в рублях с клиента компании, взимается 16% годовых, если кредит был взят в долларах США, то взимается 6% годовых. Компания постоянно в автоматическом режиме анализирует результаты торгов каждого своего клиента.

Если будет замечено, что торги ведутся неудачно при наличии большого кредита, и наступает момент, когда собственные средства трейдера уже не могут покрыть его убытки по кредиту, то наступает маржин кол, когда брокер в принудительном порядке распродаст все имеющиеся остатки на счете клиента, с целю покрыть размер выданного ему кредита.

По этим причинам, опытные трейдеры сегодня рекомендуют – не ведите крупных торгов с задействованием больших кредитов, пока не наберетесь достаточно опыта, иначе можете остаться без штанов.

Более подробно о кредитном плече, по каждому торговому инструменту, предоставляемом компанией, а также о условиях увеличения его размера, вы можете узнать в личном кабинете клиента.

ЛУЧШИЕ ФОРЕКС БРОКЕРЫ ПО ДАННЫМ "ИНТЕРФАКС"

А ТАКЖЕ ЛУЧШИЕ БРОКЕРЫ БИНАРНЫХ ОПЦИОНОВ В 2021:

У этого брокера опционов лучшая репутация в сети! | СТАРТ С 10$ | обзор / отзывы Новые фиксированные опционы. Такие одни! | СТАРТ С 1$ | обзор / отзывы

О возможностях маржинальной торговли с брокером Открытие

Если мы рассказали о кредитном плече, то несколько слов скажем и о маржинальной торговле у брокера Открытие. Маржинальное кредитование является предоставлением клиентам дополнительных активов в виде ценных бумаг либо денег под залог их собственных активов. А вот размер маржи зависит от размера самого кредитного плеча, предоставленного клиенту брокером.

К примеру, если брокер предоставил кредитное плечо в соотношении 1:2, то приобрести ценных бумаг вы можете в 2 раза больше, чем за собственные средства. Так при помощи кредитного плеча, трейдеру позволено использовать для торговли большее количество акций или денежных средств, чем у него есть в реальности, тем самым получать большие доходы.

Но здесь есть и другая сторона медали – рост рисков. Результатом заключения маржинальных сделок может стать возникновение необеспеченных позиций. Другими словами, возникают обязательства по ценным бумагам или деньгам, для исполнения которых на вашем счете не хватает денег и брокер в праве применить маржин кол, что может привести к полному сливу депо.

Поэтому еще раз напомним, что вести маржинальные торги и использовать кредитное плечо надо очень и очень аккуратно.

Внедряя новое, брокер Открытие заботится о своих клиентах, и чтобы их торговля была более прогрессивной, эффективной и прибыльной предлагает воспользоваться полезными для работы фишками. О некоторых из них мы расскажем подробнее.

К основным возможностям данного комплекса относятся:

- отображение информации о текущих котировках;

- построение разного типа графиков в реальном времени;

- маркировка графиков различными условиями и цветами;

- не менее 100 инструментов проведения графического анализа, а также большое количество индикаторов;

- уведомления и сигналы;

- экспорт данных в другие системы анализа в реальном времени.

Котировки глобальных фьючерсов – новая услуга брокера Открытие

Следующая полезная фишка, которую предоставляет брокер Открытие, это котировки глобальных фьючерсов. Данный вид услуги, дает возможность изучать посредством платформы QUIK иностранные индексы и котировки, а также в целом отслеживать все происходящее на зарубежных рынках в реальном времени.

К основным возможностям этой услуги относятся:

- отслеживание фьючерса EC1 (EUR/USD);

- отслеживание курса Евро к Доллару, а также Доллара к Рублю;

- DJIA (Промышленный индекс по Доу);

- фьючерсы на сырье и энергоносители и тому подобное.

К основным возможностям этого сервиса относятся:

- анализ торговой истории – выявление просчетов, ошибок, отслеживание факторов повлиявших на возникновение прибыльных сделок и тому подобное;

- информационные диаграммы и схемы;

- высокая скорость загрузки необходимых данных;

- наличие тестового демо сервиса;

- отсутствие необходимости дополнительных установок.

Пару слов о платформе TSLab

Благодаря наличию платформы TSLab, вы можете создавать и запускать механические системы. То есть данная платформа дает возможность создавать клиентам компании советников любой сложности, будь то самых простых или профессиональных.

К основным возможностям TSLab относятся:

Сравнение брокеров Открытие и Тинькофф

ТОП БРОКЕРОВ ОПЦИОНОВ, ПРИЗНАННЫХ НЕЗАВИСИМЫМИ РЕЙТИНГАМИ

Стабильные АВТОМАТИЧЕСКИЕ выплаты! | обзор | отзывы | НАЧАТЬ С 500 Р. Старт с 10$. Тут полностью авторская платформа | обзор | отзывы | САЙТ БРОКЕРА Фиксированные опционы от ПАО Alpari | обзор | отзывы | НАЧАТЬ С 1 USD

ТОП ФОРЕКС БРОКЕРОВ РОССИЙСКОГО РЕЙТИНГА НА 2021 ГОД:

Что говорят трейдеры об АМаркетс? КОПИРОВАТЬ СДЕЛКИ | обзор/отзывы ForexCopy/ПАММ/Криптовалюты/Опционы =>СТРАТЕГИИ КОПИРОВАТЬ СДЕЛКИ | обзор/отзывы Имею тут счет в 1050$. Платит с 1998 года! | ВСЕ АКЦИИ И КОНКУРСЫ | обзор/отзывы

КТО МЫ, КИИ ИЛИ НЕ КИИ?

Какие критерии указывают что вы субъект КИИ?

- здравоохранение;

- наука;

- транспорт;

- связь;

- энергетика;

- банковская сфера и иные финансовые сферы;

- топливно-энергетический комплекс;

- область атомной энергии;

- оборонная промышленность;

- ракетно-космическая промышленность;

- горнодобывающая промышленность;

- металлургическая промышленность;

- химическая промышленность;

- юридически лица и/или ИП, которые обеспечивают взаимодействие указанных систем или сетей.

Если ваша организация относится к сфере здравоохранения (ОКВЭД 86), рекомендуем для начала ознакомиться с этим материалом: КИИ В ЗДРАВООХРАНЕНИИ. КАК ОПРЕДЕЛИТЬ И ЧТО ДЕЛАТЬ ДАЛЬШЕ!

Второй критерий – лицензии и иные разрешительные документы на различные виды деятельности которые относятся к вышеперечисленным сферам и которые будут в фокусе внимания согласно ФЗ №-187 .

Третий критерий – учредительные документы организаций, к ним относятся уставы, положения организаций (если речь идет о государственных органах), в которых может быть прописан вид деятельности указывающий на принадлежность к критичным отраслям.

Попали под один критерий из трёх? Поздравляем, вы субъект КИИ! Но нужно помнить, что каждый случай разбирается индивидуально и эта тема отдельного обсуждения, посвященная категорированию объектов критической информационной инфраструктуры которую рассмотрим в следующих статьях.

У каждого субъекта КИИ есть объекты КИИ:

- информационные системы;

- автоматизированные системы управления технологическими процессами;

- информационно-телекоммуникационные сети.

функционирующие в сфере здравоохранения, науки, транспорта, связи, энергетики, банковской сфере и иных сферах финансового рынка, топливно-энергетического комплекса, в области атомной энергии, оборонной, ракетно-космической, горнодобывающей, металлургической и химической промышленности, российские юридические лица и (или) индивидуальные предприниматели, которые обеспечивают взаимодействие указанных систем или сетей.

- Банковская сфера и иные сферы финансового рынка

- Топливно-энергетический комплекс;

- Атомная промышленность;

- Военно-промышленный комплекс;

- Ракетно-космическая промышленность;

- Горнодобывающая промышленность;

- Металлургическая промышленность;

- Химическая промышленность;

- Наука, транспорт, связь;

- ЮЛ и ИП которые взаимодействуют с системами критической информационной инфраструктуры.

- Информационные системы;

- Информационно-телекоммуникационные сети;

- Автоматизированные системы управления технологическими процессами (АСУ ТП).

Объекты критической информационной инфраструктуры обеспечивают функционирование управленческих, технологических, производственных, финансово-экономических и иных процессов субъектов КИИ.

Процесс определения принадлежности к субъекту критической информационной инфраструктуры не так прост, как может показаться на первый взгляд. Как мы говорили выше, есть много неочевидных факторов, которые могут влиять на результат, например, открытые дополнительные, не основные, виды деятельности по ОКВЭД или действующие лицензии, которые могут отнести вас субъекту критической информационной инфраструктуре. Мы рекомендуем провести более детальное погружение в вопрос определения принадлежности к субъекту КИИ.

ЧТО ДЕЛАТЬ ЕСЛИ ВЫ СУБЪЕКТ КИИ?

С субъектом и объектом критической информационной инфраструктуры разобрались. Что необходимо сделать вам, как субъекту КИИ, дальше?

Категории значимости присваиваются исходя из показателей критериев значимости, которых пять:

- социальная;

- политическая;

- экономическая;

- экологическая;

- значимость для обеспечения обороны страны, безопасности государства и правопорядка.

Кстати, вот так выглядит типовой пакет документации по КИИ подготовленный по результатам работ по категорированию. И это документация организации, у которой 0-я категория значимости объектов.

На этом этапе есть один нюанс, после утверждения перечня объектов КИИ подлежащих категорированию, субъект КИИ в течении 5 дней обязан известить об этом ФСТЭК России. С этого момента на проведение процедур категорирования отводится максимум 1 год. Если объект КИИ не подпадает под один из показателей критериев значимости, то у него отсутствует необходимость присвоения категории значимости, но тем не менее предприятие является субъектом КИИ у которого отсутствуют критически значимые объекты КИИ.

Пройдите экспресс-тест и определите категорию значимости ваших объектов КИИ. По результату теста вы получите значение категории объекта КИИ или её отсутствие и полезный бонус.

Третий этап, заключительный. Пожалуй, один из самых трудоёмких и дорогих – выполнение требований по обеспечению безопасности значимых объектов КИИ. Не будем вдаваться сейчас в детали, а перечислим ключевые стадии по обеспечению безопасности объектов КИИ:

- разработка технического задания;

- разработка модели угроз информационной безопасности;

- разработка технического проекта;

- разработка рабочей документации;

- ввод в действие.

ЧТО БУДЕТ ЕСЛИ ЭТОГО НЕ ДЕЛАТЬ?

- по истечению 3-х лет со дня внесения сведений об объекте КИИ в реестр;

- по истечению 3-х лет со дня осуществления последней плановой проверки.

Внеплановые проверки будут проводиться в случае:

- по истечению срока выполнения субъектом КИИ предписания об устранении выявленного нарушения;

- возникновения компьютерного инцидента, повлекшего негативные последствия;

- по поручению Президента РФ или Правительства РФ, либо на основании требования Прокуратуры РФ.

Если ФСТЭК выявит нарушение, будет выписано предписание с конкретным сроком устранения, который можно будет продлить по уважительным причинам, а вот в случаи с Прокуратурой РФ будет все сложнее, т.к. она придёт к вам уже с постановлением об административном правонарушении, ссылаясь на статью 19.5 ч.1 КоАП РФ о невыполнении в установленный срок постановления госнадзорного органа.

Мы пишем о том, что делаем!

- аудит существующей инфраструктуры;

- классификацию имеющихся информационных активов;

- оценку рисков информационной безопасности;

- разработку модели угроз информационной безопасности;

- проведение категорирования объектов критической информационной инфраструктуры ;

- определение уровня соответствия требованиям регуляторов по защите информации;

- разработку плана поэтапной реализации требований законодательства по обеспечению безопасности объектов КИИ;

- формирование бюджета на мероприятия по защите информации.

Читайте также: