У иностранца нет инн как сдать сзв м

Обновлено: 17.05.2024

В некоторых случаях Пенсионный фонд принимает первоначальный СЗВ-М, но требует предоставить и дополняющий отчет. В каких случаях он необходим и как его сформировать в 1С?

Ситуации, когда нужно сдать дополняющий СЗВ-М

Ситуации, когда ПФР требует сдать дополняющий СЗВ-М, как правило, связаны с неверной информацией и ошибками, содержащимися в отчете. К примеру, это может быть ФИО, ИНН или СНИЛС физлица.

Ошибка в ФИО работника

Электронный формат представления формы СЗВ-М представлен в Постановлении ПФР от 07.12.2016 г. № 1077п. Согласно этому нормативно-правовому акту в отчете обязательно должны быть указаны ФИО физлиц.

Если работодатель ошибся при указании ФИО работника, Пенсионный фонд примет СЗВ-М, но при этом укажет ошибку с кодом "ВСЗЛ.ФИО.1.1". Кроме того, в уведомлении будет надпись - "Должен быть указан хотя бы один из элементов "Фамилия" или "Имя".

Ошибка в СНИЛС работника

Ошибки в части СНИЛС физлиц можно подразделить на три типа:

- код ошибки "ВСЗЛ.Б-АНКЕТА.1.1" и запись в уведомлении - "Указывается СНИЛС, содержащийся в страховом свидетельстве". В этом случае работодатель неверно указал СНИЛС застрахованного лица, содержащийся в базе Пенсионного фонда. Необходимо сверить информацию в учетной программе со сведениями в самом СНИЛС сотрудника или в уведомлении АДИ-РЕГ;

- код ошибки "ВСЗЛ.Б-АНКЕТА.1.3" и запись в уведомлении - "Статус ИЛС в реестре "Застрахованные лица" на дату проверяемого документа не должен быть равен значению "УПРЗ". В данной ситуации работодатель указал тот СНИЛС физлица, по которому Пенсионным фондом закрыт ранее ошибочно открытый лицевой счет. Такая ситуация возникает, когда сотрудник при устройстве на работу указывает именно СНИЛС закрытого счета. Необходимо уточнить информацию в ПФР, какой именно СНИЛС работника является действительным на данный момент;

- код ошибки "ВСЗЛ.Б-АНКЕТА.1.2" и запись в уведомлении - "Указываются ФИО, содержащиеся в страховом свидетельстве". В этом случае работодатель указал ФИО, которые не соответствуют СНИЛС. Нужно сверить сведения из учетной программы с пенсионным свидетельством или уведомлением АДИ-РЕГ.

Ошибка в ИНН работника

Ошибки в части ИНН физлиц, как правило, встречаются двух видов:

- код ошибки "ВВСЗЛ.ОП.1.9" и запись в уведомлении - "Контрольные цифры ИНН должны быть числом, подсчитанным по алгоритму формирования контрольного числа ИНН". В данной ситуации работодатель указал неверный ИНН физлица. Для исправления ошибки нужно сверить ИНН в отчете СЗВ-М с самим свидетельством о постановке на учет или же найти и уточнить информацию через сервис на сайте ФНС;

- код ошибки "ВСЗЛ.СЗВ-М.1.2" и запись уведомлении - "Элемент ИНН застрахованного лица должен быть заполнен". В этом случае в отчете СЗВ-М не указан вообще никакой ИНН физлица или же у работника его просто нет. Тогда работодателю нужно узнать у сотрудника, есть ли у него ИНН, или же проверить сведения на сайте ФНС. Если номер есть, нужно подать дополняющий СЗВ-М, если нет - отчет представлять не нужно.

Важно! Если у работника нет ИНН, в графе для проставления этой информации ничего не указывается - ни нули, ни прочерки.

Как заполнить дополняющий СЗВ-М в 1С: Бухгалтерия 3.0

Если работодатель получил из ПФР уведомление с указанием недочетов, содержащихся в СЗВ-М, надо подать дополняющий документ. Однако изначально нужно перепроверить сведения, содержащиеся в 1С (ФИО, ИНН, СНИЛС сотрудника) и при наличии ошибок скорректировать их.

Проверка базы 1С на ошибки со скидкой 50%

Далее нужно создать новый СЗВ-М и в типе корректировки указать код "доп" (если данные дополняются) или код "отмн" (если данные изменяются на другие). Для этого следует зайти в "Отчеты", выбрать "1С-Отчетность", затем "Регламентированные отчеты" и после этого "Сведения о застрахованных лицах, СЗВ-М".

В новой форме документа указывается не только код "доп" или "отмн", но и выбирается конкретный работник, по которому вносится корректировочная информация. Еще раз нужно перепроверить заполненные сведения, а именно ФИО, СНИЛС и ИНН. Если все верно, отчет следует записать и сохранить. После этого его можно выгрузить для отправки в ПФР или же сделать это сразу из 1С, используя сервис 1С: Отчетность.

1. Кто из работодателей сдает форму СЗВ-ТД?

Представлять сведения о трудовой деятельности в ПФР по форме СЗВ-ТД обязаны все работодатели: организации и индивидуальные предприниматели, независимо от численности работников, в том числе если работник всего один.

2. Каким способом сдавать отчет СЗВ-ТД в ПФР?

Обратите внимание: если усиленная квалифицированная подпись есть в организации только у главного бухгалтера, сейчас критически важно работодателю разрешить возможный управленческий коллапс по перекладыванию ответственности бухгалтерией и кадровиками друг на друга:

- На уровне локального нормативного акта и должностной инструкции закрепить обязанность по подписанию этого отчета за главным бухгалтером (что не совсем корректно в рамках управленческого аспекта, когда сам отчет формируется в отделе кадрового учета).

Или - Организовать доступ и дать полномочия по подписанию отчета руководителю отдела кадрового учета или иному ответственному за кадровое делопроизводство должностному лицу.

Без усиленной квалифицированной подписи и доступа к программе электронного документооборота кадровики физически не могут передать отчет в ПФР в форме электронного документа.

3. Что нужно сделать работодателю, чтобы передать формы СЗВ-ТД в электронном виде в ПФР?

- регистрационный номер страхователя в ПФР;

- наименование страхователя (юридического лица);

- ИНН;

- КПП страхователя (юридического лица);

- ФИО (при наличии) страхователя (физического лица);

- реквизиты оператора, через которого планируется передача сведений.

После того как работодатель отправит заявление на подключение к ЭДО ПФР, у него появится возможность сдавать сведения по форме СЗВ-ТД через оператора связи привычным для него способом.

4. Отчет по форме СЗВ-ТД нужно представлять на всех работников или только на тех, по которым были кадровые мероприятия?

Ситуация: в организации по большинству работников нет кадровых изменений на 1 января 2020 с даты приема. Нужно подавать СЗВ-ТД?

«Сведения о трудовой деятельности (отчет по форме СЗВ-ТД) предоставляют в ПФ РФ работодателем о работающих у него работниках только при наступлении следующих случаев:

5. Нужно сдавать нулевой отчет СВЗ-ТД?

Нет, не нужно сдавать никаких нулевых отчетов.

Обязанность предоставить отчет возникает только, если работник принимался на работу, переводился на другую постоянную работу, увольнялся или подавал работодателю соответствующее заявление.

6. В январе работник подал заявление о ведении бумажной трудовой книжки. Как представлять отчет СЗВ-ТД?

Ситуация: работник трудоустроен к работодателю до 1 января 2020 года, но в январе подал заявление о продолжении ведения бумажной трудовой книжки (перевода на другую постоянную работу или увольнения работника в январе не было). Каким образом предоставлять в феврале отчет по форме СЗВ-ТД?

Ответ: работник подал заявление — у работодателя возникает обязанность предоставить сведения о трудовой деятельности по форме СЗВ-ТД (ч. 2.4 ст. 11 Закона № 27-ФЗ).

Пример

Обратите внимание на ситуацию для 2020-2021 гг.: работник трудоустроен до 1 января 2020 года, допустим, в 2020 году у него не будет постоянного перевода, увольнения и он не подаст заявление о продолжении ведения трудовой книжки либо о представлении сведений о трудовой деятельности. Отчет по форме СЗВ-ТД на такого работника нужно будет предоставить в ПФ РФ не позднее 15 февраля 2021 года.

7. Есть заявления о ведении бумажной трудовой книжки. Когда сдавать СЗВ-ТД?

Вопрос: в основном все работники в нашей организации уже написали заявления в январе, что хотят оставить трудовые книжки в бумажном варианте, возможно ли подать сведения об этих работниках в ПФ не в феврале, а в течение 2020 года?

Ответ: нет, нужно отчитаться в феврале.

Сведения по форме СЗВ-ТД передаются в ПФ РФ не позднее 15-го числа месяца, следующего за месяцем, в котором был прием на работу, постоянный перевод, увольнение или подача заявления о продолжении ведения бумажной трудовой книжки или о предоставлении сведений в электронном виде в соответствии со ст. 66.1 ТК РФ.

Впервые отчет нужно предоставить не позднее 17 февраля (так как 15-е число попадает на выходной день, срок сдачи отчета сдвигается на ближайший следующий за ним рабочий день) только на тех работников, у которых был в январе прием на работу, или постоянный перевод, или увольнение, или подача вышеназванного заявления.

На тех работников, которые уже в январе подавали работодателю заявление о продолжении ведения им бумажной трудовой книжки или о предоставлении сведений о трудовой деятельности в электронном виде в соответствии со ст. 66.1 Трудового кодекса РФ, отчет по форме СЗВ-ТД необходимо предоставить не позднее 17 февраля.

8. Нужно ли предоставлять в отчете сведения о других местах работы сотрудника?

Ситуация: работник трудоустроен в компанию в апреле 1998 года, после этого в трудовой книжке есть записи о пяти переводах внутри этой организации. До поступления на работу в трудовой книжке есть информация о работе у четырех работодателей. При предоставлении сведений на работника, который подавал заявление о продолжении ведения трудовой книжки в январе 2020 года, в отчете по форме СЗВ-ТД нужно предоставлять информацию обо всех кадровых мероприятиях, в том числе о приеме на работу и обо всех пяти переводах у нас, или только о последнем кадровом событии? И нужно ли предоставлять в отчете сведения о других местах работы? Информация в разных источниках отличается.

Таким образом, в отчете нужно заполнить строку о подаче работником заявления о продолжении ведения бумажной трудовой книжки (в ней нужно проставить дату подачи работником заявления) и в табличной части отчета заполнить только одну строку с информацией о последнем кадровом мероприятии на 1 января 2020 года, то есть информацию только о последнем постоянном переводе у данного работодателя. Сведения о трудовой деятельности у других работодателей, соответственно, также не предоставляются.

В конце статьи есть шпаргалка

9. Сдавать СЗВ-ТД при переименовании работодателя?

Вопрос: если в январе 2020 года произошло переименование работодателя, при этом работник не переводился, не увольнялся и не подавал соответствующее заявление. Обязан ли работодатель предоставлять отчет по форме СЗВ-ТД на каждого работника в связи с переименованием работодателя?

Ответ: ответ на этот вопрос содержится в п. 2.4 ст. 11 Закона № 27-ФЗ:

Предоставляя эти сведения при наступлении вышеназванных случаев, работодатель должен будет предоставить информацию и о его переименовании. Само по себе переименование работодателя, так же как установление (присвоение) работнику второй и последующей профессии, специальности или иной квалификации, присвоение классного чина государственному гражданскому или муниципальному служащему, не является самостоятельным основанием для передачи сведений в ПФ РФ по форме отчета СЗВ-ТД. Эту информацию будем вносить только, когда будет наступать событие, названное в п. 2.4 ст. 11 Закона № 27-ФЗ.

10. Нужно ли предоставлять отчет по форме СЗВ-ТД на лиц, работающих по гражданско-правовому договору?

11. Нужно ли предоставлять СЗВ-ТД на работников совместителей, на работников с бумажной трудовой книжкой?

Да, при наступлении случаев приема на работу, постоянного перевода, увольнения, подачи соответствующего заявления по работнику-совместителю отчет также предоставляется. В отчете надо показать кадровые мероприятия только в рамках трудового договора о работе по совместительству. При внутреннем совместительстве не нужно отражать в отчете информацию о работе по основному месту работы.

Закон № 27-ФЗ подачу сведений не ставит в зависимость от наличия у работников основного места работы или совместительства, отсутствия или наличия бумажной трудовой книжки.

Вывод: на работников совместителей и работников, не отказавшихся от бумажной трудовой книжки, отчет по форме СЗВ-ТД работодатели также предоставляют, но только при наступлении случаев, названных в п. 2.4 ст. 11 Закона № 27-ФЗ.

12. Представлять СЗВ-ТД на иностранцев?

Вопрос: нужно ли предоставлять отчет на иностранных работников — высококвалифицированных специалистов (ВКС) и на работников — граждан Китайской Народной Республики, которые не являются застрахованными лицами в системе обязательного пенсионного страхования в РФ?

С 1 апреля 2019 года действуют изменения в статье 6 Закона № 27-ФЗ. Теперь на территории Российской Федерации Пенсионный фонд Российской Федерации открывает индивидуальный лицевой счет, имеющий постоянный страховой номер:

- на каждого гражданина РФ, а также на каждого иностранного гражданина и каждое лицо без гражданства, постоянно или временно проживающих (пребывающих) на территории Российской Федерации.

13. Как выдавать сведения о трудовой деятельности при увольнении?

Вопрос: с 1 января 2020 года в ст. 84.1 Трудового кодекса РФ появилась обязанность при увольнении выдавать сведения о трудовой деятельности работников. Что это за сведения и нужно ли их выдавать при увольнении работника, которому ведется бумажная трудовая книжка?

Ответ: сведения о трудовой деятельности при увольнении работника выдаются по форме СТД-Р только тем работникам, которые отказались от ведения трудовой книжки. Когда работник выбрал предоставление ему сведений о трудовой деятельности в электронном виде, трудовую книжку ему должен был выдать тот работодатель, у которого он подавал соответствующее заявление. В трудовой должна появиться запись о том, что работник подал заявление о предоставлении ему сведений о трудовой деятельности в электронном виде.

Сведения о трудовой деятельности работодатель обязан выдавать только работнику, на которого не ведется бумажная трудовая книжка (ч. 5 ст. 65 ТК РФ).

Форма СЗВ-М – основа персонифицированного учёта граждан. Она подаётся работодателями ежемесячно в отношении каждого физлица, застрахованного в системе обязательного пенсионного страхования. Назначение формы – учёт страхового стажа и начисление пенсии. В мае 2021 года был утверждён новый бланк СЗВ-М, а также были уточнены некоторые правила отражения в нём данных. Давайте разберёмся, как теперь следует заполнять и подавать этот отчёт.

Кто и за кого должен отчитываться

Форму СЗВ-М в 2021 году должны подавать все организации и ИП-работодатели. Составляется она в отношении тех лиц, кто включён в систему обязательного пенсионного страхования, а именно, в отношении:

- работников по трудовым договорам;

- лиц, нанятых по гражданско-правовым договорам (кроме самозанятых плательщиков НПД);

- лиц, с которыми заключены договоры авторского заказа, договоры на отчуждение / предоставление прав использования авторских произведений и иные лицензионные договоры;

- руководителя организации, являющегося единственным участником, членов организации, собственников её имущества.

Подавать форму необходимо и в том случае, если в отчётном месяце по какой-то причине выплаты застрахованным лицам не производились, а деятельность не велась. Правило простое – если хотя бы 1 день в течение отчётного месяца с физлицом действовал договор, его необходимо включить в СЗВ-М.

Недавно была поставлена точка в споре о том, нужно ли заполнять отчёт на директора-учредителя, с которым не оформлены трудовые отношения. Да, это необходимо! Это прямо следует из постановления Правления ПФР от 15.04.2021 № 103п.

Этим же документом утверждена новая форма отчёта и порядок её заполнения (далее Порядок). В нём чётко прописали, что в СЗВ-М отражаются сведения обо всех лицах, на которых распространяется обязательное пенсионное страхование согласно статье 7 закона № 167-ФЗ. А это в том числе и участник-руководитель, трудовой договор с которым не заключён. Так что даже если из организации были уволены все сотрудники либо они вовсе не нанимались, направлять СЗВ-М в ПРФ необходимо.

А вот предприниматель подаёт этот отчёт только в том случае, если у него есть работники по трудовому договору или ГПХ (самозанятые лица не учитываются). Самостоятельно работающие ИП подавать СЗВ-М не должны, равно как и иные лица, которые сами обеспечивают себя работой (адвокаты, арбитражные управляющие, нотариусы и другие).

Как и куда сдавать СЗВ-М

Направлять отчёт в ПФР нужно ежемесячно. Крайний срок – 15 число следующего месяца. То есть форму за август нужно подать до 15 сентября, за сентябрь – до 15 октября, за октябрь – до 15 ноября и так далее. Если 15 число приходится на выходной или праздник, срок переносится на следующий рабочий день.

Отчёт может быть составлен на бумаге или в электронном виде. Бумажную форму СЗВ-М могут подавать работодатели, у которых за расчётный месяц застрахованных лиц было не более 24 человек включительно. Если больше, нужно отчитываться в электронном виде.

Форму направляют в отделение ПРФ, где работодатель стоит на учёте. Отдельные правила есть для обособленных подразделений организаций, являющихся самостоятельными страхователями. Они отчитываются в отделение фонда по месту своего нахождения. А вот подразделения, которые не производят выплаты физлицам, СЗВ-М сами не подают – за них отчитывается головная компания.

Как изменился бланк СЗВ-М с мая 2021 года

Как упоминалось выше, постановлением Правления ПФР № 103п утверждена новая форма отчёта СЗВ-М. Документ вступил в силу с 30 мая 2021 года. В бланке несколько изменений, которые мы разберём далее. Применяется он с отчёта за май.

Форма стала компактнее и проще за счёт того, что из неё убрали пояснения к полям. Теперь все они содержатся в Порядке заполнения СЗВ-М – это Приложение № 2 к постановлению № 103п. Правила отражения данных также были уточнены, хотя изменения не слишком значительные.

Если отчёт передаётся в электронном виде, он должен соответствовать формату из постановления Правления ПФР от 07.12.2016 № 1077п и быть подписан усиленной квалифицированной электронной подписью.

Инструкция по заполнению новой СЗВ-М

Форма, как и раньше, состоит из четырёх пунктов (разделов). В первом указываются такие данные:

- Номер страхователя, который ему присвоил ПФР при постановке на учёт.

- Наименование. Его теперь можно писать как в сокращённой, так и в полной форме. Ранее вписывалось краткое наименование. Допускается указание названия организации на латинице. ИП указывают своё ФИО.

- ИНН и КПП (для ИП – только ИНН). Если форма подаётся в отношении обособленного подразделения, то указывается КПП по месту его нахождения.

Данные застрахованных физлиц отражаются в разделе 4. Правила заполнения такие:

- В графе 1 указывается порядковый номер записи по конкретному работнику. Нумерация физлиц в отчёте должна быть сквозной, без пропусков и повторений.

- В графе 2 вписываются фамилия, имя и отчество застрахованного лица. Их необходимо указывать полностью, в именительном падеже.

- В графе 3 – СНИЛС в формате: XXX–XXX–XXX–CC или XXX–XXX–XXX CC.

- В графе 4 – ИНН застрахованного. Номер можно не вписывать, если работодатель его не знает.

Готовый отчёт подписывает руководитель организации или уполномоченное на это лицо. В обязательном порядке следует указать наименование должности подписавшего, а также расшифровку. ИП заверяет бланк личной подписью. Дату следует указать в формате ДД.ММ.ГГГГ. При наличии ставится печать организации или ИП.

Штрафы

За нарушение порядка подачи формы назначается штраф 500 рублей в отношении каждого застрахованного лица. Он грозит за несвоевременную сдачу отчёта, а также за предоставление неполных либо недостоверных сведений. Виновное ответственное лицо может быть дополнительно оштрафовано на 300-500 рублей.

Если вместо электронного документа сдать форму на бумаге (при количестве застрахованных 25 человек и более), за это оштрафуют на 1000 рублей.

Распространённые ошибки при заполнении СЗВ-М

Большинство ошибок в СЗВ-М связано с неверным отражением застрахованных лиц. В частности, нередко в отчёт забывают включать:

- работников, которым не производились выплаты (например, человек нанят по ГПХ, но в отчётном месяце не работал);

- единственного учредителя-руководителя без трудового договора;

- отдельных работников по другим причинам.

Хуже, если ошибка допущена в данных работника. В таком случае придётся подавать две формы СЗВ-М:

- отменяющую – она аннулирует ошибочные сведения;

- дополняющую, в которую будут включены верные данные.

Если ошибка найдена страхователем самостоятельно и исправлена подачей СЗВ-М соответствующего типа до того, как её обнаружил ПФР, штрафа быть не должно. Более того, даже если ошибку обнаружат в отделении ПФР, работодатель будет освобождён от ответственности, если её своевременно исправит. Сделать это нужно в течение пяти рабочих дней с даты получения уведомления об ошибке.

Например, компания подала СЗВ-М за август 10 сентября, а после этого обнаружила, что в отчёт не включены несколько сотрудников. Подать дополняющую форму без санкций можно до 15 сентября, поскольку срок представления отчёта ещё не истёк. Если же сделать это позже, даже до того, как ошибку найдёт ПФР, компанию оштрафуют.

Подведём итоги

СЗВ-М является самым часто сдаваемым отчётом работодателей. И хотя он довольно прост, важно не допустить в нём ошибок. Ведь каждая из них может привести к штрафу. Чтоб этого избежать, рекомендуем изучить нашу статью и скачать СЗВ-М в новой форме, которая действует с мая 2021 года, а также её заполненный образец.

Сведения о трудовой деятельности застрахованного лица (форма СЗВ-ТД) с 01.07.2021 г. необходимо представлять в ПФР по новой форме, утвержденной постановлением Правления ПФР от 27.10.2020 № 769п.

Главные изменения в СЗВ-ТД 2021 года

1. В новой форме СЗВ-ТД исключено заполнение сведений об отчетном периоде и появился дополнительный раздел для внесения сведений о работодателе, правопреемником которого является отчитывающаяся организация. Этот раздел заполняется, если организации – правопреемнику необходимо уточнить сведения о трудовой деятельности, которые ранее представляла реорганизованная компания.

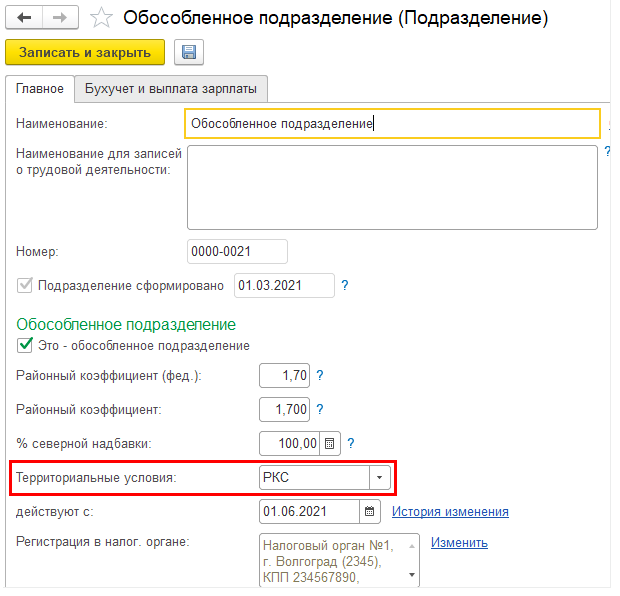

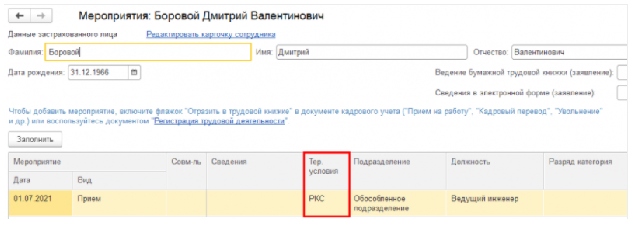

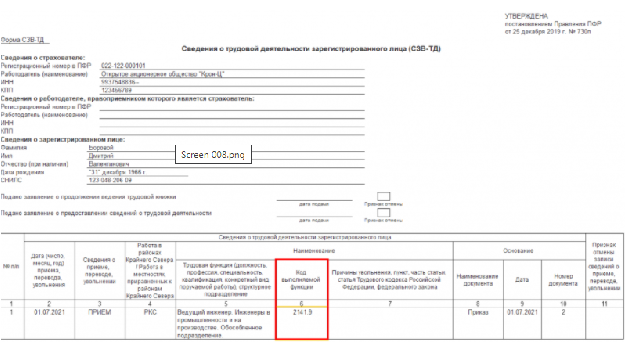

РКС – работа в районах Крайнего Севера;

МКС – работа в местностях, приравненных к районам Крайнего Севера.

Если в настройках организации или подразделения указаны территориальные условия, то они автоматически будут заполняться в мероприятиях СЗВ-ТД.

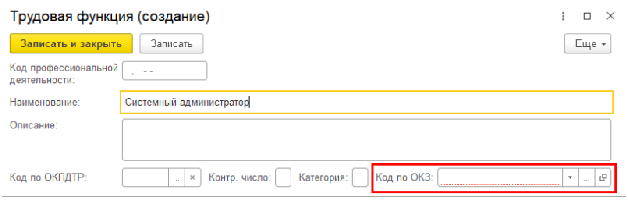

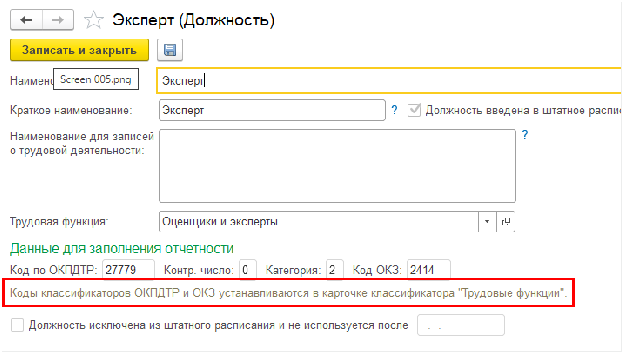

первые 4 знака — код наименования группы занятий в Общероссийском классификаторе занятий;

пятый знак — контрольное число.

В карточке должности коды ОКЗ и ОКПДТР теперь непосредственно не указываются. Для заполнения статистических отчетов 1-Т (проф), 57-Т теперь используются коды, указанные для трудовой функции, выбранной в должности.

При обновлении существующей базы на релизы 3.1.14.433/3.1.17.94 и выше коды в существующих трудовых функциях заполняются данными из должностей, в которых эта трудовая функция выбрана. Если одна и та же трудовая функция выбрана в должностях с разными кодами, коды в ней при обновлении не заполняются совсем с связи со сложившейся неопределенностью.

Если ранее были заполнены в должностях коды с целью заполнения статистических отчетов, но трудовые функции не указаны, то после обновления необходимо (для заполнения этих отчетов в дальнейшем) в должностях указать трудовую функцию с такими же кодами. Для облегчения этого процесса в карточку должности добавлена интерактивная подсказка.

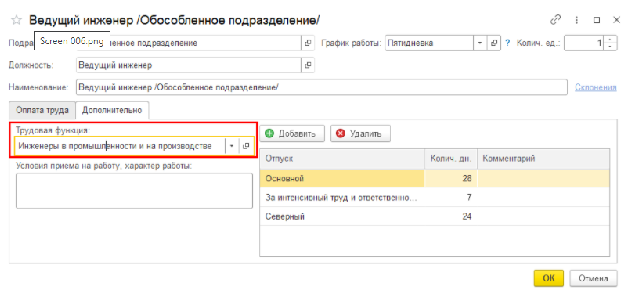

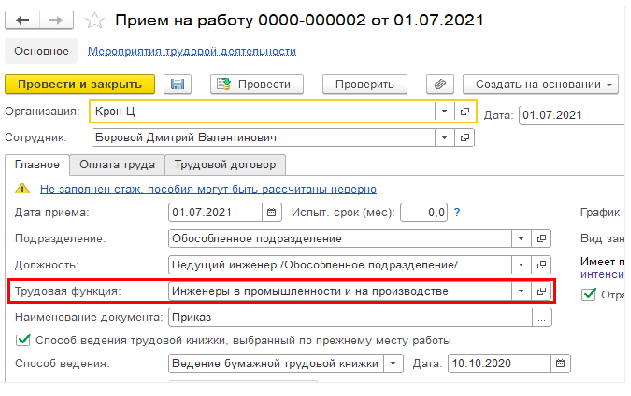

Если в программе ведется штатное расписание, то трудовая функция может быть указана для позиции.

В форме документа СЗВ-ТД заполняются сведения из трудовых функций, указанных непосредственно в кадровых документах (прием или перевод).

Когда сдавать форму СЗВ-ТД

Отчетность по форме СЗВ-ТД необходимо сдавать в следующих случаях:

при переводе на другую постоянную работу, подаче работником заявления о продолжении ведения страхователем трудовой книжки либо о предоставлении страхователем ему сведений о трудовой деятельности – не позднее 15 числа месяца, следующего за месяцем, в котором имели место данные события;

при приеме на работу и увольнения работника – не позднее рабочего дня, следующего за днем издания соответствующего приказа (распоряжения) или других документов, подтверждающих оформление трудовых отношений с работником.

Очень часто у работодателей возникает вопрос, связанный со сдачей формы СЗВ-ТД при приеме и увольнении работников: с какой даты отсчитывать срок подачи отчета – с даты издания приказа или с даты начала (окончания) работы?

Дата издания приказа о приеме на работу и дата заключения трудового договора не всегда могут совпадать, так как сначала заключается трудовой договор, работник выходит на работу, и только потом издается приказ о приеме на работу. На это у работодателя предусмотрено три дня (статья 68 ТК РФ).

При издании приказа об увольнении также может возникнуть похожая ситуация. Он может быть издан и раньше последнего рабочего дня или даже позже (например, при увольнении по п. 6 ч. 1 ст. 83 ТК РФ – в связи со смертью работника).

Как разъясняют должностные лица ПФР, ранее несовпадение дат кадровых мероприятий и документов-оснований приводило к ошибке с кодом 30. В результате представленные сведения не могли быть приняты ПФР. Однако сейчас программа в этих случаях выдает предупреждение с кодом 20, что не мешает приему сведений.

Следовательно, ориентироваться нужно именно на дату приказа, даже если она установлена раньше даты увольнения и приема. Отчет будет принят и в случае, если к моменту его заполнения и представления кадровое мероприятие еще не произойдет.

Если срок сдачи формы СЗВ-ТД приходится на выходной или праздничный день, отчет можно сдать или в день приема или увольнения или в ближайший следующий за выходным рабочий день (ст. 193 ГК РФ, Письмо ПФР от 07.04.2016 № 09-19/4844).

Также отметим, что форма СЗВ-ТД сдается на всех работников, включая совместителей и дистанционных работников, то есть на всех, с кем заключены трудовые договоры. Сведения о работающих по гражданско-правовым договорам не представляются.

Напомним, с 01.01.2021 года КоАП РФ установлена ответственность за непредставление, нарушение сроков представления или наличие ошибок в форме СЗВ-ТД. В соответствии с ч. 2 ст. 15.33.2 КоАП РФ, если форма не будет представлена в ПФР в срок либо будет передана неполная или недостоверная информация, должностному лицу будет вынесено предупреждение или назначен штраф в размере от 300 до 500 руб. Выписывать эти штрафы имеют право инспекторы ГИТ (Приказ Роструда от 31.08.2020 № 170).

Кроме того, необходимо учесть, что специалисты ПФР сверяют форму СЗВ-ТД с формами СЗВ-СТАЖ и СЗВ-М. При обнаружении расхождений в них информация об этом будет передаваться в ГИТ.

За отсутствие отчетов по форме СЗВ-ТД также предусмотрена ответственность по ч. 1 ст. 5.27 КоАП РФ: штраф для организации составляет от 30 000 до 50 000 руб.

Читайте также: