Страхование что и как надо страховать чтобы не попасть в беду презентация

Обновлено: 04.07.2024

Содержание: Тема 1. Участники страхового рынка Тема 2. Личное страхование Тема 3. Страховые накопительные программы Тема 4. Мошенники на рынке страховых услуг

Цель: выяснить сущность страхования; выявить для чего нужно личное страхование; узнать какие страховые накопительные программы существуют ; ознакомиться с участниками страхового рынка; ознакомить с видами мошенничества на рынке страховых услуг; обосновать причину необходимости страхования

Первоначальный смысл страхования связан со словом "страх". В частности, выражение "страхование" (страховка, подстраховка) иногда употребляется в значении поддержки в какомлибо деле, гарантии удачи в чемлибо и т. д. Страхование — это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами (страховой совокупностью). Возмещение убытков производится из средств страхового фонда, который находится в ведении страховой организации (страховщика). Объективная потребность в страховании обусловливается тем, что убытки подчас возникают вследствие разрушительных факторов, вообще не подконтрольных человеку (стихийных сил природы), во всяком гражданскоправовой случае, ответственности. чейлибо не влекут

а к н ы р о г о в о . х а р т с и к и н т с а ч У имеющее лицензию лицо, юридическое Страховщик на осуществление страховой деятельности, принимающее на себя по договору страхования за определенное вознаграждение (страховая премия) обязательство возместить страхователю или другому лицу, в пользу которого заключено страхование, убытки, возникшие в результате наступления страховых случаев, обусловленных в договоре. Страхователь физическое или юридическое лицо, уплачивающее денежные (страховые) взносы и имеющее право по закону или на основе договора получить денежную сумму при наступлении страхового случая. Застрахованный трудоспособность которого выступают объектом страховой защиты физическое лицо, жизнь, здоровье и Страховой агент лицо, физическое или юридическое, которое от имени и по поручению страховой компании занимается продажей страховых полисов, инкассирует страховую премию, оформляет документацию и в отдельных случаях выплачивает страховое возмещение (в пределах установленных лимитов).

страхования Страховой случай наступление предусмотренного условиями договора события, против которого осуществляется страхование, и с наступлением которого возникает обязанность страховщика выплатить страховое возмещение или страховую сумму. страхования Страховая сумма определенная договором или установленная законом денежная сумма, на которую застрахованы материальные (в имущественном страховании), жизнь, здоровье, трудоспособность (в личном страховании). ценности внести Страховая премия плата за страхование, которую страхователь обязан в соответствии договором страхования законом. Страховая премия определяется как произведение страховой суммы на страховой тариф и с учётом поправочных коэффициентов. страховщику с или Страховой полис как правило именной документ, подтверждающий заключение договора страхования, страховщиком выдаваемый страхователю. выдается заключения страхователю договора и страховой премии. Полис после внесения

Виды страхования Страхование имущества : * Страхование имущества частных лиц * Страхование средств наземного транспорта * Страхование средств железнодорожного транспорта * Страхование средств воздушного транспорта * Страхование средств водного транспорта * Страхование грузов * Страхование сельскохозяйственных растений и животных, урожая * Страхование имущества юридических лиц * Страхование строительномонтажных работ * Страхование особо опасных объектов * Страхование финансовых рисков * Ипотечное страхование Личное страхование : *Страхование жизни *Страхование от несчастного случая *Добровольное медицинское страхование (ДМС) *Обязательное медицинское страхование (ОМС) * Страхование путешественников (в туризме) Страхование ответственности: страхование ответственности страхование *Обязательное автогражданской (ОСАГО) *Добровольное владельцев автотранспортных средств *Страхование перевозчиков *Страхование ответственности * Страхование ГО и иное ГО ответственности профессиональной

Застрахованы не могут Застрахованы не могут быть: быть: Инвалиды; Больные эпилепсией, онкологией, хроническими сердечно сосудистыми заболеваниями, носители ВИЧ – инфекции и больные СПИДОМ, АЛКОГОЛИКИ И НАРКОМАНЫ; сахарным диабетом, Лица чья работа связана с особым риском; Лица занимающиеся опасными видами спорта(авто мотоспорт, прыжки с парашютом, контактные единоборства, альпинизм, горный и водный туризм, подводное плавание); Лица старше 70 лет;

Накопительное страхование Накопительное страхование жизни представляет собой программу, посредством которой не только страхуется здоровье и жизнь российских граждан, но и значительно преумножается их капитал. Застрахованное полис накопительного может самостоятельно определить, в течение какого срока будет действовать соответствующий договор. приобретающее жизни, лицо, страхования После того как страховщик выдаст полис на руки застрахованному лицу, программа накопительного страхования сразу начинает действовать. На это никак не влияет сумма оплаченных страховых взносов. При расторжении договора (данная процедура проводится после получения от застрахованного лица заполненного заявления, установленного образца) страховщик выплачивает своему клиенту выкупную сумму, размер которой исчисляется в соответствии с условиями данного документа.

При накопительном страховании жизни обычно учитываются следующие риски: смерть застрахованного лица (уход из жизни может произойти как от неизлечимой болезни, так и в результате несчастного случая); потеря дееспособности застрахованного лица изза серьёзных проблем со здоровьем; несчастный случай или травма, повлекшая за собой временную потерю трудоспособности застрахованного лица; инвалидность, полученная застрахованным лицом вследствие перенесённой болезни или несчастного случая.

Э т о с п о с о б и н в ес т и ц и р о в а н и я с р е д с т в в качестве рисков указываются все возможные факторы осв все в о б о т н а о ж д ы п л а ю ого в л а т ы тся о д , х о т й о ы н х с т а в к о а т с й д ы я щ и ч и н т и ы л н с н е е и ь в ц в л о а и р з б п страховщик сам распоряжается страховыми взносами, регулярно начисляя клиентам проценты Преимущества накопительного страхования жизни быстрая проверка документации п р и н а с т у п л е н и и с т р а х о в о г о с л у ч а я р о д с т в е н н и к а м з а с т р а х о в а н н о г о л и ц а в ы п л а ч и в а е т с я с у м м а с %

Виды мошенничества на рынке страховых услуг Под страховым мошенничеством понимается поведение субъектов договора страхования, направленное на получение страхового возмещения или отказ от его выплат без должных на то оснований, вытекающих из закона или правил страхования, а также внесение меньшей, чем необходимо при нормальном анализе риска, страховой премии или сокрытие важной информации при заключении договора страхования, в результате чего появляется незаконная прибыль.

Все преступления подразделяются на направленные: а) против страховщика б) против страхователя. Первые делятся на внутрифирменные преступления, которых страховой являются компании, и внешние преступления их страховые субъектами посредники страхователи (выгодоприобретатели). субъектами сотрудники выступают и Эксперты говорят о наличии в России трех категорий страховых мошенников: 1) преступные группировки и сотрудники страховых компаний, заработать деньги пытающиеся мошенничеством сфере страхования; 2) отдельные клиенты, которые вводят компанию в заблуждение; 3) непреднамеренное мошенничество. страховое в

страхование Среди различных видов мошенничества в общем объеме выплат, полученных мошенническим путем, наибольшая доля (60%) приходится на завышение суммы убытков по страхованию имущества физических лиц, а наименьшая (5%) на двойное страхование по страхованию имущества юридических лиц. По автотранспортному страхованию наибольшая доля (50%) приходится на ложные заявления о страховой выплате. Наибольший удельный вес (по 15%) предоставляемых неверных данных при заключении договоров страхования на приходится и юридических лиц. При страховании от несчастных случаев к страховому мошенничеству прибегают в виде ложных претензий (40%), завышения суммы убытков (30%). имущества физических

Преступления, связанные с мошенничеством в страховой сфере Можно выделить три группы преступлений, связанных с мошенничеством в страховой сфере. Первую группу составляют убийства, совершенные из корыстных побуждений (с целью незаконного получения страховой выплаты). Данный вид преступлений, в свою очередь, может быть разделен на следующие группы: а) убийство застрахованного лица с инсценировкой отдельных обстоятельств страхового события; б) убийство застрахованного лица с инсценировкой несчастного случая; в) убийство похожего по антропологическим признакам и выдача его за страхователя; и др. Во вторую группу входят мошеннические действия в отношении материальных интересов страховых компаний, квалифицируемые по ст. 159 Уголовного кодекса. Третью группу составляют преступления, являющиеся сопутствующими основным обвинениям и совершаемые с целью незаконного получения страховой выплаты, например, заведомо ложный донос (ст. 306 УК РФ), дача завеведомо ложных показаний (ст. 307 УК РФ), подмена документов (ст. 327 УК РФ).

Помогите другим пользователям — будьте первым, кто поделится своим мнением об этой презентации.

Аннотация к презентации

Презентация на тему "Страхование" дает определение страхованию, рассматривает индивидуальное и коллективное страхования, обязательное и добровольное страхование, прямой и косвенный убытки. Презентация приводит виды страховых слуг такие, страхование жизни, медицинское страхование.

Краткое содержание

Содержание

СТРАХОВАНИЕ

Слайд 2

- Страхование, система мероприятий по созданию денежного (страхового) фонда, из средств которого производится возмещение ущерба и выплата иных денежных сумм в результате стихийных бедствий, несчастных случаев, наступления других событий.

- Как страхование снижает расходы потребителей?

- Как страхование разделяет риск?

Слайд 3

Формы страхование

Слайд 4

Принципы страхования

Слайд 5

Слайд 6

Объект страхования

Страхуется не сам по себе риск, а убытки, являющиеся следствием страхового случая.

Слайд 7

Страхование в России

- До 1988 года был один источник страхования – государственный.

- В 1988 появилась первая коммерческая страховая компания

Слайд 8

Особенности российского страхования

Слайд 9

Слайд 10

Страхование жизни

- Главная цель страхования жизни – обеспечение финансовой помощи семье в случае потери одного из её членов. Сюда же относится страхование на дожитие.

- Дожил до определённого события – получи страховку.

Слайд 11

Медицинское страхование

- Обязательное

- Цель: предоставить всем членам общества равный доступ к качественным медицинским услугам.

Добровольное: является дополнительной программой к установленному объёму медицинской помощи, что действует для лиц, указанных страхователями в качестве выгодополучателей. ДМС осуществляется за счёт средств определённого бюджета, личных взносов граждан, взносов работодателя.

Слайд 12

Социальное страхование

Включает в себя обязательное пенсионное страхование, коллективное страхование от несчастных случаев, страхование риска потерять работу и др.

Берёт на себя почти целиком государство и осуществляет его через страховые компании. Такое страхование

Компенсирует ущерб рабочим и служащим, вызванный потерей работы из-за сокращения штатов или ликвидации предприятия.

Слайд 13

Страхование ответственности перед третьими лицами

- В обязательном порядке с 1996 года страхуется ответственность владельцев транспорта в случае аварий.

- За рубежом страхуются, например, ошибки бухгалтеров и врачей.

Слайд 14

Страхование личного имущества

- Защищает владельцев страховых полисов от финансового ущерба в результате уничтожения или повреждения предметов домашнего обихода или личных вещей.

- В России хорошо развит.

Слайд 15

Страхование бизнес-рисков

Широко распространено в мире, для многих видов бизнеса является обязательным условием.

Что такое страхование? Страхование физических лиц — отношения по защите интересов физических лиц при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

Договор страхования – основные понятия Страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Пока страховой случай не наступил, он является предполагаемым событием, на случай наступления которого проводится страхование и называется страховым риском. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления.

Страховщики — страховые организации и общества взаимного страхования, созданные в соответствии с законодательством Российской Федерации для осуществления соответствующей деятельности и получившие лицензии в установленном настоящим Законом порядке.

В договоре страхования устанавливается сумма, в пределах которой ущерб будет возмещен — страховая сумма.

Страховая компания взимает плату за предоставление услуги по страхованию. Лицо, заключившее договор страхования (страхователь), платит страховщику страховую премию.

Участники рынка страхования Участниками отношений, регулируемых настоящим Законом, являются: страхователи, застрахованные лица, выгодоприобретатели; страховые организации; общества взаимного страхования; страховые агенты; страховые брокеры; страховые актуарии; федеральный орган исполнительной власти, к компетенции которого относится осуществление функций по контролю и надзору в сфере страховой деятельности (страхового дела) (далее — орган страхового надзора) объединения субъектов страхового дела, в том числе саморегулируемые организации

Формы страхового возмещения Страховое возмещение по соглашению сторон может быть получено как в денежной, так и в натуральной форме. Например, при страховании боя стекол у себя на даче в результате противоправных действий третьих лиц Вы можете обговорить со страховщиком возмещение стоимости стекол или их замену.

Различные виды страхования 1. Страхование жизни; 2. Страхование от несчастных случаев и болезней; 3. Медицинское страхование; 4. Страхование имущества и финансовых рисков, связанных с имущественными интересами; 5. Страхование предпринимательских рисков; 6. Страхование гражданской ответственности.

Критерии выбора страховой компании 1) Компания должна носить мультипродуктовый характер. 2) Источники финансирования. 3) Юридический аспект. 4) Качество перестрахования. 5) Профессионализм команды. 6) История компании на страховом рынке. 7) Публичность и гласность компании.

На что обратить внимание при заключении договора страхования 1. Перечень страховых рисков, то есть рисков при реализации которых выплачивается страховое возмещение. 2. Перечень исключений из страхового покрытия, то есть событий (условий) при наступлении которых страховое возмещение не будет выплачено никогда; 3. Порядок действий страхователя при наступлении страхового случая – особенно важны сроки и порядок извещения страховщика о происшедшем случае. Если этот срок нарушен страхователем – появляется основание для отказа в страховой выплате; 4. Срок принятия страховщиком решения о выплате по страховому случаю и перечень документов, подтверждающих обстоятельства и причины страхового случая. 5. Наличие и размер франшизы, то есть невозмещаемого (при определенных условиях) размера ущерба.

Действия при наступлении страхового случая Сразу же после происшествия вам необходимо позвонить своему страховщику и уведомить его о наступлении страхового случая, указав свои ФИО, номер страхового полиса, местонахождение, обстоятельства происшествия и контактный телефон для обратной связи. Срок уведомления, как правило, указывается в тексте правил страхования или на лицевой стороне страхового полиса.

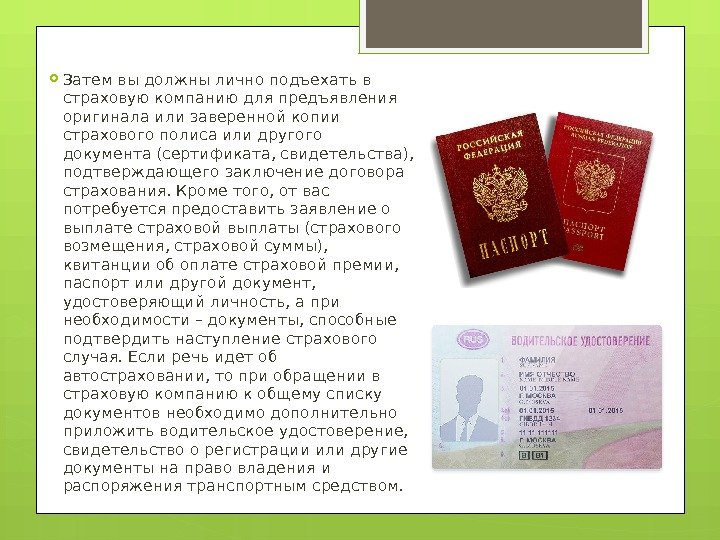

Затем вы должны лично подъехать в страховую компанию для предъявления оригинала или заверенной копии страхового полиса или другого документа (сертификата, свидетельства), подтверждающего заключение договора страхования. Кроме того, от вас потребуется предоставить заявление о выплате страховой выплаты (страхового возмещения, страховой суммы), квитанции об оплате страховой премии, паспорт или другой документ, удостоверяющий личность, а при необходимости – документы, способные подтвердить наступление страхового случая. Если речь идет об автостраховании, то при обращении в страховую компанию к общему списку документов необходимо дополнительно приложить водительское удостоверение, свидетельство о регистрации или другие документы на право владения и распоряжения транспортным средством.

После того, как будут представлены все необходимые документы и произведена оценка наступившего страхового случая, страховщик должен произвести страховую выплату в срок, указанный в договоре для данного страхового случая. Порядок действий при наступлении страхового случая может несколько различаться в зависимости от вида страхования.

Что делать в случае нарушения прав страхователя при выплате страхового возмещения? Следует быть готовым к тому, что страховщик сделает все, чтобы отказать вам в выплате. Чаще всего основанием для отказа является то, что ущерб былякобы нанесен по причине неосторожных действий или халатности самого застрахованного лица. Но в любом случае, если вы столкнулись с неправомерным отказом в выплате, единственный способ получить деньги –обращение в суд.

например, беря ипотеку. И чаще всего делаем это с раздражением:

- во-первых, потому что не хочется думать о том самом вдруг,

- во-вторых — если ничего не случится, зачем платить и терять деньги.

Слово страховка приобрело в нашей стране негативный характер, и мы забыли или не знаем, зачем нужно страховать жизнь. Забыли, что это не просто способ обезопасить себя и семью от финансовых потерь в непредвиденных ситуациях, но и возможность обеспечить свою старость и даже заработать. А к выбору страховки нужно подходить так же тщательно, как к выбору квартиры, работы или места учебы детей. Почему? И как определить, нужно это вам на самом деле и что вы можете от этого получить?

Для того, чтобы разобраться в вопросе, начнем с основ и рассмотрим, на какие виды подразделяются программы страхования жизни.

Рисковое страхование жизни и его особенности

Рисковое от слова риск? Возможно. Но не всегда так.

В рисковом страховании выплата производится в случае наступления страхового случая.

Страховым случаем может быть многое: потеря трудоспособности, травма, болезнь. И здесь очень важно иметь поддержку. Этой поддержкой и выступают выплаты по страховке. На эти деньги вы сможете взять тайм-аут, вылечиться, а семье обеспечить жизнь на достойном уровне во время нетрудоспособности. Звучит неплохо, верно?

Конечно, может случиться и самое худшее. Страшно об этом думать, хуже только оставить детей и любимых без средств к существованию. В этом случае вы, как ответственный человек имея страховой полис, обеспечите родным стабильное будущее. Деньги не заменят вас, но это еще один способ сказать о вашей любви и заботе.

Поэтому рисковое страхование подходит не только тем, чья жизнь связана с опасной профессией или экстремальными хобби, но и обычным людям, которые ответственно подходят к будущему своей семьи.

Слова хороши, но хочется услышать цифры. Сколько платить?

Размер выплаты — это сумма, на которую вы оцениваете свою жизнь. Миллион? Два? Пять? Чем выше сумма, тем больше взносы, но тем больше получите вы или ваша семья по итогу. Решать только вам.

Но если ваша задача не только защитить свое здоровье, но и накопить деньги на конкретную цель, например, будущее ребенка или большие покупки, то подойдет другой вид страхования.

Накопительное страхование

Накопительные программы объединяют процессы создания накоплений и страховой защиты.

Можно сказать, что это апгрейд рискового страхования. Коктейль два в одном. Оно объединяет в себе выплаты при наступлении страхового случая и накопление средств. Как копилка или вклад в банке, только круче. Почему? Разберемся.

Порядок такой: после первого взноса у вас появляется право на страховую защиту по риску дожития и по риску ухода из жизни. Про уход из жизни мы уже все знаем, не будем об этом слишком часто говорить. Человек так устроен, что всегда верит в лучшее.

Представьте, что страховка вам никогда не пригодится, что в итоге? Всю жизнь платили деньги непонятному дяде непонятно зачем?

А вот и нет. В накопительном страховании есть такое понятие, как дожитие. Это когда вы дожили до определённого возраста и с вами ничего не случилось. Страховка лучшего исхода. И пусть слово дожитие звучит не очень, зато у него очень приятное значение. Круто получить деньги просто за то, что у вас крепкое здоровье, и обеспечить себе стабильное будущее.

Значит лучший способ страхования найден? Что может быть лучше?

Есть и минусы, например взносы по страховке и доход не страхуются. Но если ваша страховая компания обанкротится, то вы все равно получите свои деньги, так как у любой страховой есть компания-перестраховщик. Но необходимо ответственно подходить к выбору страховой компании и внимательно изучить договор.

Договор накопительного страхования жизни заключается от 5 до 40 и более лет. И чем раньше вы его заключите, тем выгоднее.

Что делать, если в процессе вы поняли, что условия вас не устраивают и можно найти лучше? Существует период охлаждения, в течение которого человек может передумать и забрать деньги без потерь. Как правило, он составляет 14 дней с момента заключения договора. Еще одна привлекательная черта накопительного страхования в том, что деньги не могут быть изъяты даже по решению суда и не делятся при разводе.

Также, при заключении договора длительностью более 5 лет, можно получить социальный налоговый вычет в размере до 15 600 рублей в год.

На них вы не сможете напрямую заработать, но увеличить сумму выплаты по договору или сократить взносы вполне.

И это еще не все способы получить выгоду, можно и заработать. Как?

Инвестиционное страхование

Еще один вид страхования жизни — инвестиционное. Это возможность высокого дохода от инвестиций и страховая защита. Главное отличие ИСЖ от НСЖ заключается в том, что в НСЖ доход гарантирован и указан в договоре. В ИСЖ нет никаких гарантий. 100% вернется только вложенная сумма, остальное зависит от ситуации на фондовом рынке.

Страховой взнос делят на две части. Одна часть зарабатывает, вторая лежит и ждет, когда наступит страховой случай.

Здесь вы не просто обеспечите себе и своей семье стабильное будущее, но и можете зарабатывать. Конечно, в случае если ситуация на рынке будет в вашу пользу. А чтобы не прогореть и не остаться без средств, всегда есть стабильная страховая часть. Интересно?

Еще два плюса — особый юридический статус и право на налоговые льготы. Получается, это не обычное инвестирование, а инвестирование с привилегией, потому что часть вложенных средств можно вернуть, используя социальный вычет по НДФЛ. Также деньги за страховку у вас никогда не конфискуют, не заберут при разводе, на них нельзя наложить арест и забрать по суду. Это самая мощная защита активов из существующих.

Что дает страхование жизни

Итак, с видами страхования разобрались, что в итоге?

Полис добровольного страхования жизни и здоровья даст вам следующее:

- уверенность в финансовой безопасности семьи;

- помощь в борьбе с травмами и тяжелыми болезнями;

- материальную поддержку и заботу для ваших близких на случай худшего;

- защиту накопленных активов;

- неприкосновенность денег, вложенных по программам накопительного и инвестиционного страхования.

Все еще возникает вопрос — зачем страховать жизнь?

- внимательно изучайте договор и страховщика;

- для рискового страхования выбирайте в качестве застрахованного того, кто больше зарабатывает, то есть кормильца;

- в НСЖ иногда лучше указать выгодоприобретателем детей и близких, а не себя;

- раньше — выгоднее, начните в 30 или 40 и получите больше выгоды.

Страхование жизни — это и надежная подушка безопасности, копилка, и дополнительный заработок. Что в итоге дать себе и своей семье — решать только вам.

Слайды и текст этой презентации

Финансовый Университет

при Правительстве Российской Федерации

Выполнила студентка гр. СФК3 - у (с) Роженцева Кристина

СТРАХОВАНИЕ ЖИЗНИ

СТРАХОВАНИЕ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ

— страхование, предусматривающее защиту имущественных интересов застрахованного лица, связанных с его жизнью и смертью.

Присутствующие риски:

дожитие

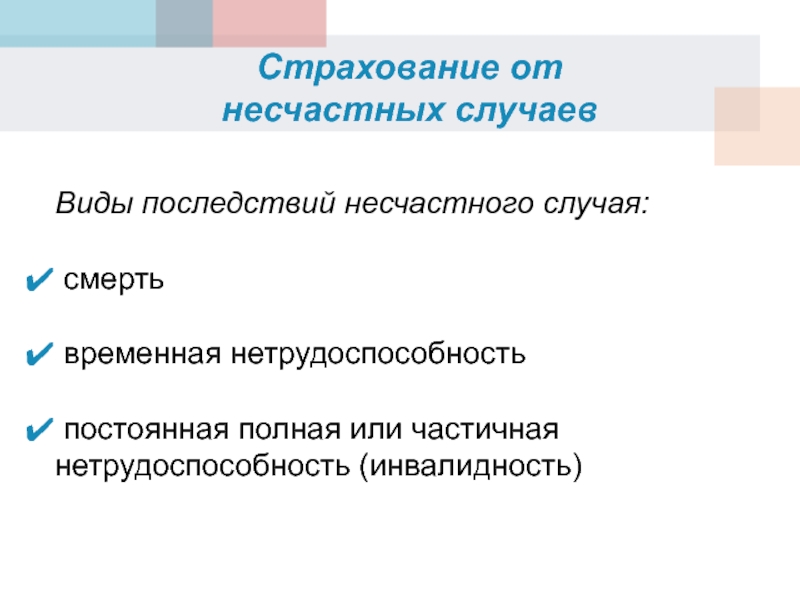

смерть

травмы

инвалидность

смерть в результате несчастного случая

Варианты выплаты страховой суммы:

в виде единовременной выплаты

в виде пожизненной финансовой ренты

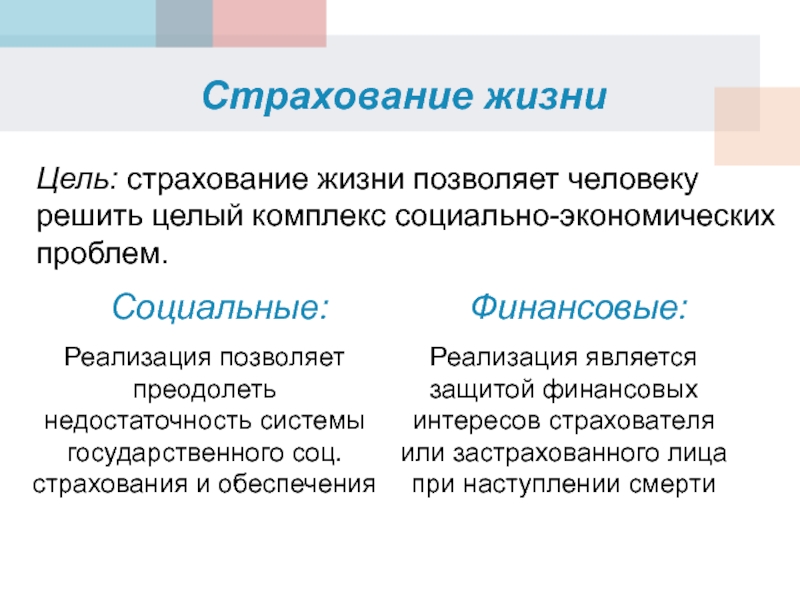

Цель: страхование жизни позволяет человеку решить целый комплекс социально-экономических проблем.

Социальные:

Реализация позволяет преодолеть недостаточность системы государственного соц. страхования и обеспечения

Финансовые:

Реализация является защитой финансовых интересов страхователя или застрахованного лица при наступлении смерти

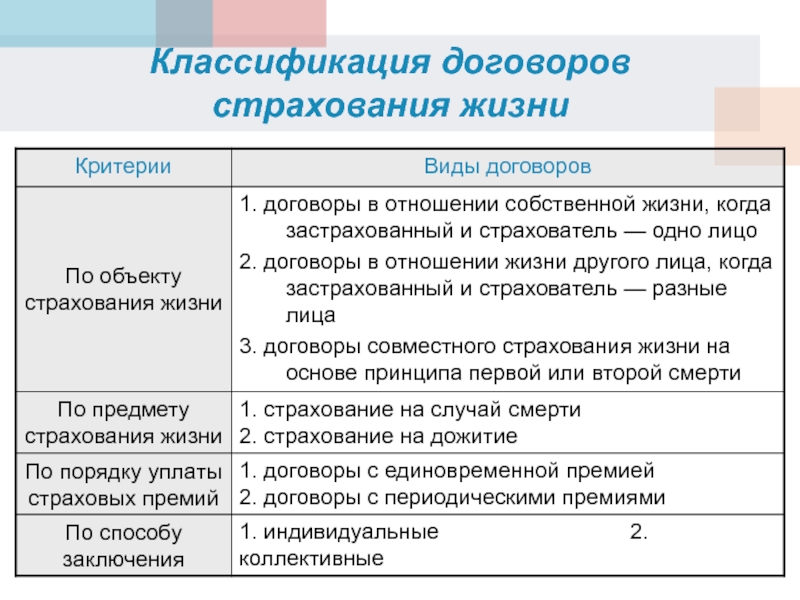

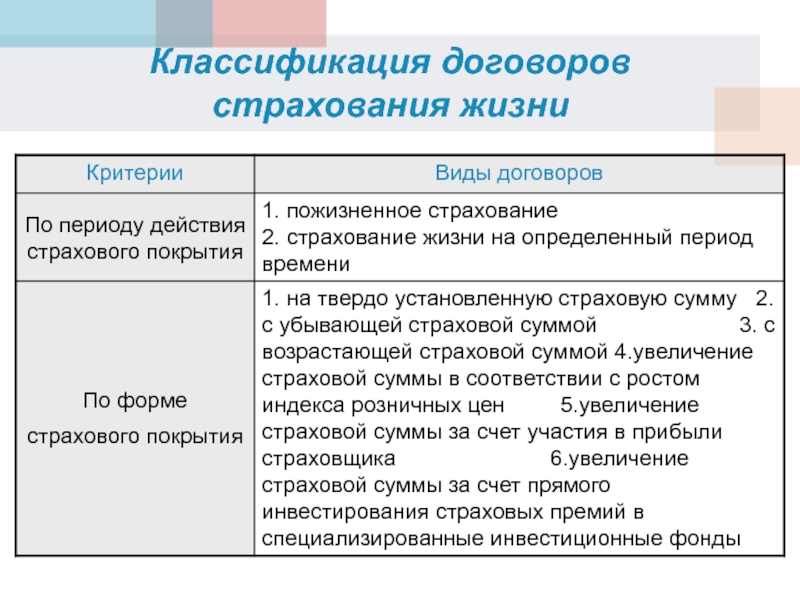

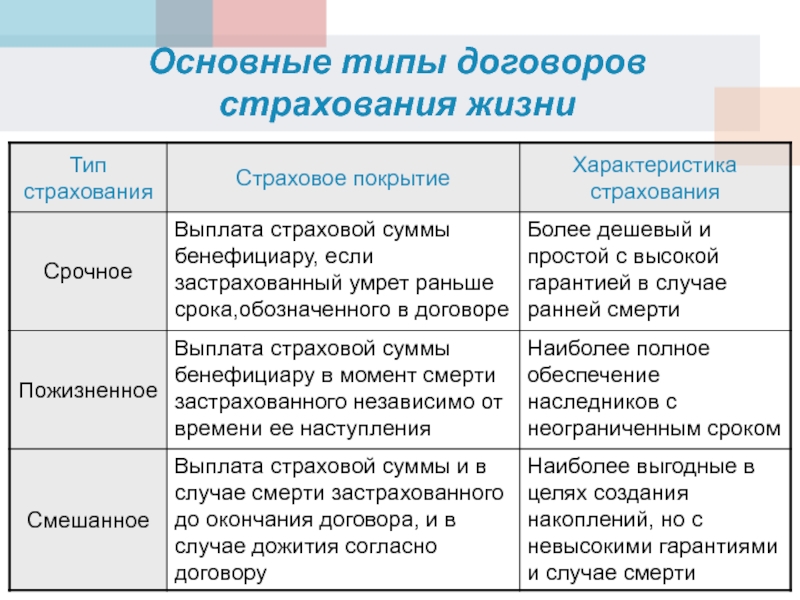

Классификация договоров

страхования жизни

Классификация договоров

страхования жизни

Основные типы договоров страхования жизни

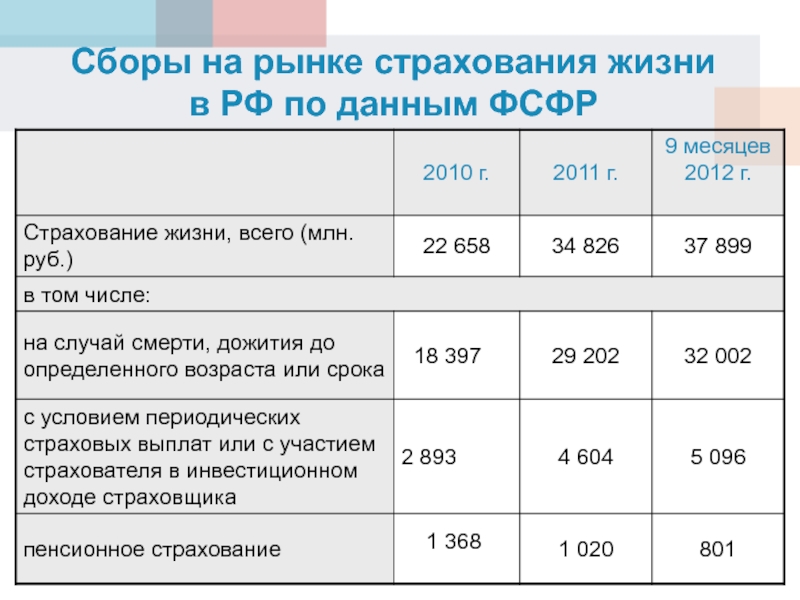

Сборы на рынке страхования жизни в РФ по данным ФСФР

Топ-10 компаний по объему собранных премий

— вид личного страхования, предназначенный для возмещения ущерба, вызванного потерей здоровья или смертью застрахованного

Страхование от несчастных случаев

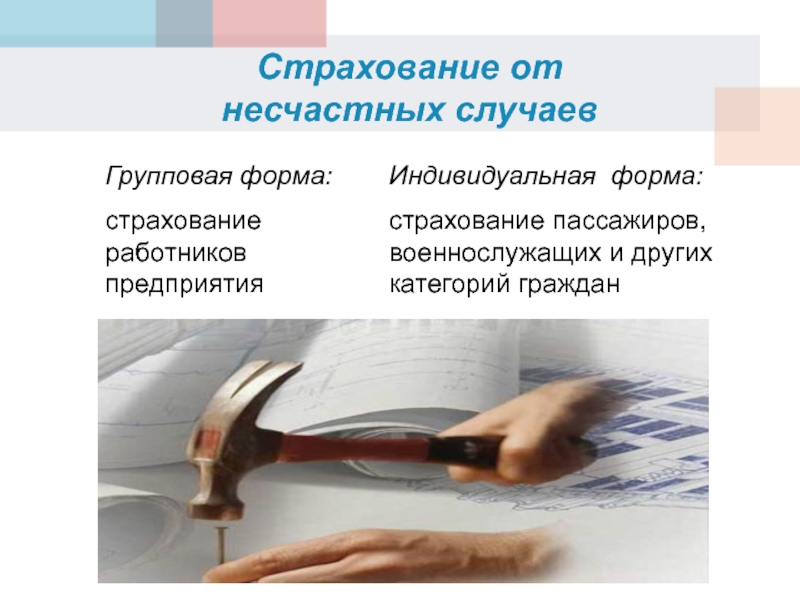

Страхование от несчастных случаев

Групповая форма:

страхование работников предприятия

Индивидуальная форма:

страхование пассажиров, военнослужащих и других категорий граждан

Страхование от несчастных случаев

Важнейший принцип: ограничение объема страховой ответственности оговоренными последствиями несчастного случая, происшедшего с застрахованными в период страхования.

Виды последствий несчастного случая:

постоянная полная или частичная нетрудоспособность (инвалидность)

Страхование от несчастных случаев

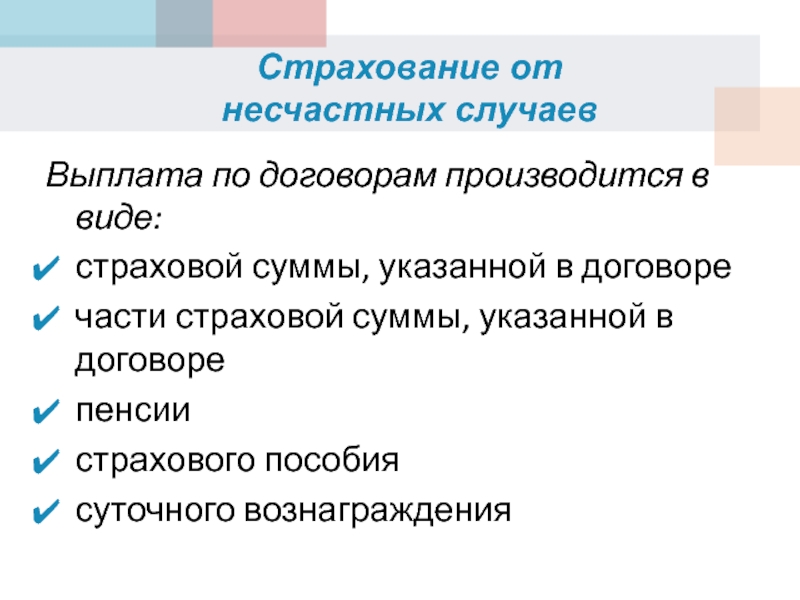

Выплата по договорам производится в виде:

страховой суммы, указанной в договоре

части страховой суммы, указанной в договоре

пенсии

страхового пособия

суточного вознаграждения

Страхование от несчастных случаев

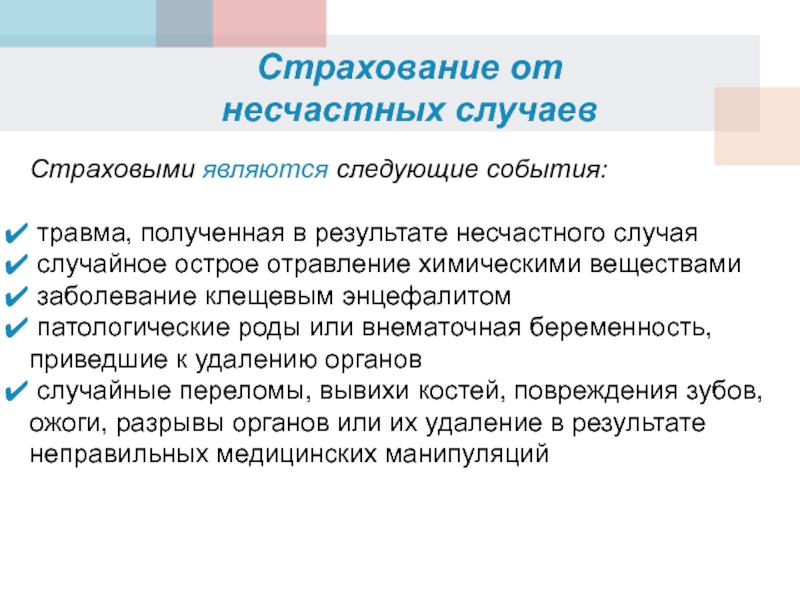

Страховыми являются следующие события:

травма, полученная в результате несчастного случая

случайное острое отравление химическими веществами

заболевание клещевым энцефалитом

патологические роды или внематочная беременность, приведшие к удалению органов

случайные переломы, вывихи костей, повреждения зубов, ожоги, разрывы органов или их удаление в результате неправильных медицинских манипуляций

Страхование от несчастных случаев

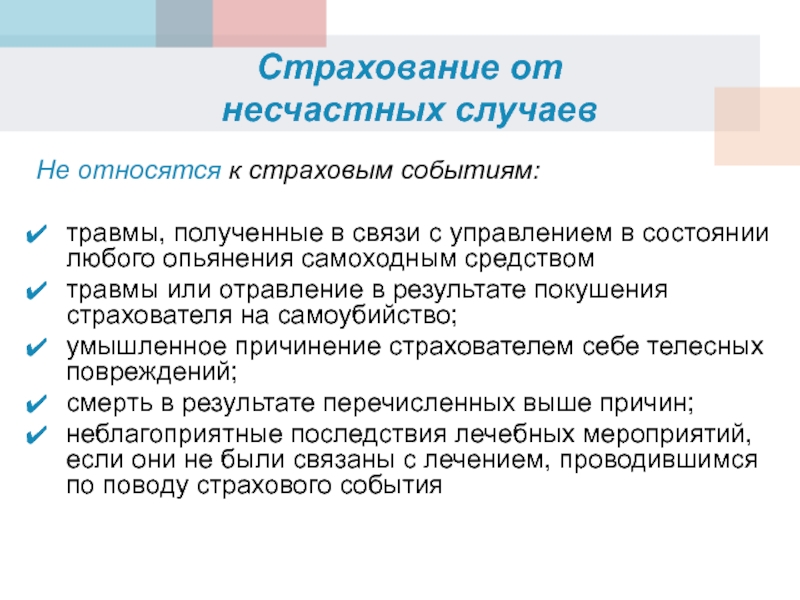

Не относятся к страховым событиям:

травмы, полученные в связи с управлением в состоянии любого опьянения самоходным средством

травмы или отравление в результате покушения страхователя на самоубийство;

умышленное причинение страхователем себе телесных повреждений;

смерть в результате перечисленных выше причин;

неблагоприятные последствия лечебных мероприятий, если они не были связаны с лечением, проводившимся по поводу страхового события

Страхование от несчастных случаев

Страхование от несчастных случаев

добровольная форма страхования

обязательная форма страхования: сотрудники правоохранительных органов, военнослужащие внутренних войск, военнослужащие и граждане, призванные на военные сборы, сотрудники Госналогслужбы, кадровый состав внешней разведки, сотрудники федеральных органов государственной безопасности, судьи и некоторые другие категории работников, находящихся на государственной службе.

Читайте также: