Сколько дней можно быть в командировке за границей

Обновлено: 19.05.2024

Работник компании, отправляясь в командировку, получает компенсацию командировочных расходов — проживания и стоимости поездки, связи, оформления виз и других расходов. При этом во время командировки он продолжает получать зарплату: она рассчитывается, исходя из среднего заработка. Также сотрудник еще до поездки получает суточные (ч. 1 ст. 168 ТК РФ) на каждый день командировки.

Определение суточных

Официальная трактовка понятия “суточные” есть в определении Верховного суда РФ от 26.04.2005 № КАС 05-151. Суточные — денежные средства, необходимые для выполнения работы и проживания сотрудника в месте выполнения служебного поручения.

Согласно определению Верховного суда, работнику положены суточные при выполнении задания не на постоянном месте работы и когда он вынужден при этом жить вне постоянного места жительства.

На практике сотрудник часто получает суточные только в случае, если командировка продлилась больше дня, и он переночевал вне дома. Однако, в постановлении Верховного Суда от 11.09.2012 № 4357/12 сказано, что количество времени в командировке не связано с начислением суточных. Суд разрешил предприятиям выплачивать средства сотруднику, если он уезжал в командировку менее, чем на сутки, так как это является возмещением его расходов, а не получением выгоды. Кроме того, согласно положению № 749, суточные не зависят от расходов командированного сотрудника на жилье и проезд.

Для подтверждения расходов на суточные оформляйте расчет суточных бухгалтерской справкой.

Суточные по-новому

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС.

Лимита по суточным не существует, компании могут устанавливать любой размер, оговорив ее во внутренних документах. Малые предприятия часто ограничивают суточные 700 рублями, потому что эта сумма не облагается НДФЛ (п.3 ст. 217 НК РФ). Если суточные больше, то с суммы превышения придется удержать НДФЛ. Для загранкомандировок не облагаемый лимит суточных — 2 500 рублей.

Пример. Сотрудник был в командировке 3 дня и получал суточные в размере 1000 рублей. За дни командировки он получил 3 000 рублей. Не облагаются взносами и НДФЛ только 3 * 700 = 2 100 рублей, а с разницы 3 000 — 2 100 = 900 рублей нужно удержать НДФЛ и заплатить страховые взносы.

Удержание НДФЛ и уплата взносов с суточных

Согласно п. 4 ст. 226 НК РФ, исчислять и удерживать НДФЛ нужно на ближайшую дату выплаты работнику денежного дохода. Перед этим руководство должно утвердить авансовый отчет (согласно письму Минфина России от 14.01.2013 № 03-04-06/4-5). Это связано с тем, что сотрудник еще до авансового отчета может недоиспользовать в деловой поездке выделенные ему средства: излишек сотрудник обязан вернуть. Обратная ситуация: работник превысил выделенную сумму (например, из-за задержки по рабочим моментам или просто перерасходовал).

Деньги, которые выделяются командированному сотруднику под отчет, не считаются экономической выгодой до возвращения сотрудника из деловой поездки и последующего утверждения авансового отчета. Сотрудник должен до расчета предоставить документы о времени командировки и прикрепить чеки, объясняющие траты.

Взносы с превышающих сумм уплатить необходимо до 15 числа следующего месяца (Федеральный закон от 3 июля 2016 г. № 243-ФЗ) .

Доказательство деловой цели поездки

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС.

В 2015 году изменился перечень документов подтверждающих деловой характер командировки. Теперь не нужны:

- Командировочное удостоверение;

- Служебное задание;

- Отчет о выполнении служебного задания;

Компания в праве самостоятельно определить документ, в котором описывается деловая часть поездки. Главную цель сотрудника на командировку можно прописать в приказе о командировке, который составляется по форме №T-9, также не запрещается формировать собственные бланки согласно внутренним нормам компании.

Вы можете потребовать письменный отчет от сотрудника по результатам поездки, если такое право прописано во внутренней документации фирмы. В этом случае ознакомьте сотрудников с этим с локальным актом.

Чтобы подтвердить срок нахождения в деловой поездке, сотрудник обязан предоставить документы с датами проезда (билет на поезд, посадочные талоны в самолет и т п.). В случае, если сотрудник ездил в командировку на своем или служебном транспорте, ему необходима служебная записка (п. 7 постановления Правительства РФ от 13 октября 2008 г. № 749).

Как подтвердить расходы в командировке

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС.

Согласно постановлению правительства РФ от 29 июля 2015 года № 771, фактическое время, которое сотрудник был в командировке, определяется исходя из предоставленных сотрудником проездных документов.

В случае, если проездной документ был утерян, бухгалтерия в праве отказать в компенсации его стоимости.

Пример: Сотрудник компании утерял посадочный талон на самолет. Он летал в деловую командировку на двое суток, оплачивал билет из своих денег в расчете на компенсацию. Бухгалтерия ем отказала поначалу в выплате, так как у него не было на руках документа, подтверждающего, что полет был. В итоге сотруднику пришлось ехать в аэропорт, чтобы запрашивать документы. подтверждающие его полет.

Сотрудникам, которые отправляются в командировку на транспорте (личном, рабочем или взятым в аренду), также полагаются компенсации. Для них командировочными документами будут являться путевые листы, квитанции об оплате, счета, чеки и т п.

Возврат компенсации при отмене командировки и форс-мажоре

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС.

В случае, если запланированная командировка отменилась, сотрудник может получить деньги за неиспользованные билеты. Также можно получить возврат сумму, потраченную на получение визы кроме уплаченной пошлины.

Стоит учитывать, что при возврате билетов авиакомпания в большинстве случаев возвращает лишь часть их стоимости (особенно на дешевых тарифах). При этом разницу в уплаченной и возвращенной суммой обычно обосновывают как штраф за нарушение прав перевозки.

Если в самой командировке случался форс-мажор (непогода, наводнение, поломка самолета и т п.) и сотрудник не может вернуться вовремя домой, то компания должна обеспечить его суточными и оплатить необходимое проживание. При этом сотруднику необходимо в командировочном документе (удостоверении) поставить штамп/отметку с реальной датой отъезда. Если командировочный документ не предусмотрен учетной политикой организации, то документом, подтверждающим факт задержки сотрудника не по его вине может служить справка из аэропорта об отмене или задержке рейса.

Документы не по форме: что делать?

В отличие от официальных и стандартных авиа- и железнодорожных билетов, гостиницы не всегда предоставляют постояльцам требуемые документы о проживании, ограничиваясь приходными кассовыми ордерами или рукописными квитанциями.

Согласно законодательству, гостиницы не обязаны выдавать постояльцу бланк строгой отчетности. Установлена специальная гостиничная форма № 3-Г: если гостиница ее использует, то ККМ ей не нужна. И то и другой документ ваша бухгалтерия формально должна принять как доказательство проживания.

Чтобы предотвратить возможные разногласия со стойкими работниками бухгалтерии, лучше перед бронированием позвонить в гостиницу и уточнить, какие документы, подтверждающие проживание, они смогут предоставить.

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Если работник туристической компании направляется в служебную командировку, в том числе продолжительную, на территорию иностранного государства, возникает ли объект обложения НДФЛ в отношении выплачиваемого ему среднего заработка? Меняется ли ситуация, если работник теряет статус налогового резидента РФ? В каких случаях заграничные поездки сотрудника следует квалифицировать в качестве поездок, связанных с разъездным характером работы?

Ключевые моменты.

Возникновение объекта обложения НДФЛ зависит от того, является ли физическое лицо налоговым резидентом РФ и где находится источник получения дохода.

По общему правилу налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Физические лица – резиденты РФ признаются плательщиками НДФЛ в отношении доходов, полученных от источников как в Российской Федерации, так и за ее пределами, нерезиденты – только в отношении доходов от источников в РФ.

Разделение доходов в зависимости от источника установлено в ст. 208 НК РФ. Так, к доходам от источников в РФ (за ее пределами) относится вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации (за ее пределами) (пп. 6 п. 1, пп. 6 п. 3 ст. 208).

Оба списка являются открытыми, поскольку заканчиваются иными доходами, получаемыми налогоплательщиком в результате осуществления им деятельности в нашей стране (за ее пределами) (пп. 10 п. 1, пп. 9 п. 3).

Ставка НДФЛ составляет 13 %, если не предусмотрено иное. В отношении доходов физических лиц, не являющихся налоговыми резидентами РФ, применяется ставка 30 % (за исключением отдельных видов доходов) (п. 1, 3 ст. 224 НК РФ).

Как указал Минфин, налоговый статус физического лица определяется на каждую дату получения им дохода исходя из фактического времени его нахождения на территории РФ. По итогам налогового периода (календарного года) устанавливается окончательный налоговый статус физического лица в зависимости от времени его нахождения в РФ в данном периоде. 183 дня пребывания в Российской Федерации, по достижении которых физическое лицо признается ее налоговым резидентом, исчисляются путем суммирования всех календарных дней, в которые данное лицо находилось в РФ в течение 12 следующих подряд месяцев (Письмо от 24.06.2019 № 03‑04‑05/46120).

Выплаты при служебной командировке.

Работнику, направленному в командировку, гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой (ст. 167 ТК РФ).

Средний заработок за период нахождения сотрудника в командировке, а также за дни нахождения в пути сохраняется за все дни работы по графику, установленному в командирующей организации, в целях обеспечения финансирования текущих расходов сотрудника (членов его семьи) в Российской Федерации (Письмо ФНС РФ от 16.01.2013 № ЕД-3-3/81@).

Каким образом облагаются НДФЛ доходы в виде среднего заработка, выплачиваемые сотруднику, направленному в командировка за границу?

Средний заработок – доход от источника за пределами РФ.

По мнению чиновников, в период нахождения командированного работника за пределами РФ ему выплачивается средний заработок, который не является вознаграждением за выполнение трудовых обязанностей за пределами РФ и относится к доходам от источников в Российской Федерации.

Получается, при нахождении командированного сотрудника в РФ более 183 календарных дней в течение 12 месяцев, предшествующих дате получения дохода (среднего заработка), такой сотрудник признается налоговым резидентом РФ. Соответственно, его доход от источника в нашей стране облагается НДФЛ по ставке 13 %.

Если на дату получения дохода командированный работник не признается налоговым резидентом РФ, его доход в виде среднего заработка от источника в Российской Федерации облагается НДФЛ по ставке 30 %.

Такие разъяснения можно найти в письмах Минфина РФ от 16.05.2019 № 03‑04‑05/35316, от 26.03.2018 № 03‑04‑05/18898, от 18.01.2018 № 03‑04‑05/2325, от 21.06.2017 № 03‑04‑06/38816, от 22.11.2012 № 03‑04‑06/6‑332.

Ключевой момент

Чиновники считают, что суммы среднего заработка, выплачиваемые командированным работникам, относятся к доходам от источников в Российской Федерации, причем вне зависимости от срока командировки.

Изложенный подход означает, что налогообложение среднего заработка командированного за границу работника отличается от порядка налогообложения вознаграждения за выполнение трудовых или иных обязанностей за пределами РФ. Такое вознаграждение относится к доходам от источников за пределами РФ. Поэтому если работник приобретает статус нерезидента РФ, то выплачиваемое вознаграждение НДФЛ в Российской Федерации не облагается. Подтверждает это и Минфин.

Физические лица, не являющиеся налоговыми резидентами РФ, в отношении доходов в виде вознаграждения за выполнение трудовых обязанностей, полученных от источников за пределами РФ, плательщиками НДФЛ не признаются (Письмо от 31.03.2014 № 03‑04‑06/14026).

Длительная командировка – другая история.

С тем, что средний заработок сотрудника, направленного в служебную командировку, является выплатой, не связанной с исполнением трудовых обязанностей, можно не согласиться, если сотрудник направлен за границу на длительный период. Те же финансисты прокомментировали ситуацию направления работников в командировка за границу на длительный период времени, когда они выполняют трудовые обязанности, предусмотренные трудовым договором, по месту работы в иностранном государстве. Получаемое указанными работниками вознаграждение является вознаграждением за выполнение трудовых обязанностей на территории иностранного государства и подлежит обложению налогом на территории этого иностранного государства и в соответствии с его законодательством (Письмо от 23.01.2014 № 03‑08‑05/2271). Такой же подход был применен судьями в Постановлении АС СЗО от 21.06.2016 № Ф07-3166/2016 по делу № А56-31993/2015.

Международным договором РФ предусмотрено иное.

Как известно, правила и нормы международных договоров РФ имеют приоритет по сравнению с правилами и нормами, предусмотренными Налоговым кодексом и принятыми в соответствии с ним нормативными правовыми актами (п. 1 ст. 7 НК РФ). Поэтому если командированный работник утрачивает статус налогового резидента РФ, могут сработать положения международного договора РФ (при условии, что работник получает статус резидента в определенном иностранном государстве, как правило, если он в нем пребывал более 183 дней в соответствующем календарном году). Если работник ездит в командировки в разные страны, то статус резидента иной страны у него, скорее всего, не возникнет (несмотря на утрату статуса налогового резидента РФ), поэтому и положения какого‑либо международного договора РФ в этом случае не применяются.

Предположим, работник турфирмы направляется в служебную командировку на Кипр. Соглашение между Правительством РФ и Правительством Республики Кипр об избежании двойного налогообложения в отношении налогов на доходы и капитал заключено в г. Никозии 05.12.1998 (далее – Соглашение).

Статьей 15 этого соглашения определен порядок налогообложения заработной платы и других подобных вознаграждений, ст. 22 – других доходов, не указанных в предыдущих статьях.

Итак, заработная плата и другие подобные вознаграждения, получаемые резидентом одного договаривающегося государства в отношении работы по найму, подлежат налогообложению только в этом государстве, если только работа по найму не осуществляется в другом договаривающемся государстве. Если работа по найму осуществляется таким образом, полученное вознаграждение может облагаться налогом в этом другом государстве.

Но вознаграждение, получаемое резидентом одного договаривающегося государства в отношении работы по найму, осуществляемой в другом договаривающемся государстве, подлежит налогообложению только в первом упомянутом государстве, если:

- получатель находится в другом договаривающемся государстве в течение периода или периодов, не превышающих в совокупности 183 дня в любом 12‑месячном периоде;

- вознаграждение выплачивается нанимателем или от имени нанимателя, который не является резидентом другого договаривающегося государства;

- расходы по выплате вознаграждения не несет постоянное представительство или постоянная база, которые наниматель имеет в другом договаривающемся государстве.

На основании п. 1 ст. 22 Соглашения виды доходов резидента договаривающегося государства, независимо от источника их возникновения, о которых не говорится в предыдущих статьях, подлежат налогообложению только в этом государстве.

Поэтому если сотрудник российской организации, направляемый в командировку в Республику Кипр, по итогам налогового периода утратил статус налогового резидента РФ, его доходы, не являющиеся вознаграждением за выполнение трудовых обязанностей, в частности, суммы среднего заработка за время нахождения в командировке, на основании ст. 22 Соглашения подлежат налогообложению в Республике Кипр (Письмо Минфина РФ от 27.06.2016 № 03‑04‑05/37212).

Аналогичным образом ситуация решается при направлении работника в командировку в Узбекистан (Письмо Минфина РФ от 31.03.2014 № 03‑04‑06/14253).

Порядок налогообложения доходов работника, направленного в командировку в США, если он утратил статус резидента РФ, разъяснен в Письме Минфина РФ от 25.01.2019 № 03‑08‑05/4248.

Необходимо учитывать: если международным договором РФ предусмотрено полное (частичное) освобождение от налогообложения в Российской Федерации каких‑либо видов доходов физических лиц – налоговых резидентов иностранного государства, с которым заключен такой договор, освобождение от уплаты (удержания) налога у источника выплаты дохода в РФ либо возврат ранее удержанного налога в РФ производится в порядке, установленном п. 6 – 9 ст. 232 НК РФ.

Суточные, иные возмещаемые расходы.

При направлении в служебную командировку, в том числе зарубежную, работодатель возмещает работнику (ст. 168 ТК РФ):

- расходы по проезду;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Работнику при направлении его в командировку на территорию иностранного государства дополнительно возмещаются [1] :

- расходы на оформление заграничного паспорта, визы и других выездных документов;

- обязательные консульские и аэродромные сборы;

- сборы за право въезда или транзита автомобильного транспорта;

- расходы на оформление обязательной медицинской страховки;

- иные обязательные платежи и сборы.

Суточные и суммы возмещения командировочных расходов также не признаются вознаграждением за выполнение трудовых обязанностей за пределами РФ, поэтому относятся к доходам от источников в Российской Федерации (Письмо ФНС РФ от 19.03.2014 № ЕД-4-2/4938). Поэтому суточные в пределах сумм, эквивалентных 2 500 руб. за каждый день пребывания в загранкомандировке, не подлежат в Российской Федерации обложению НДФЛ независимо от налогового статуса их получателя (Письмо ФНС РФ от 13.07.2016 № ОА-3-17/3228@).

Если освобождение от НДФЛ в отношении суточных, иных командировочных расходов не срабатывает, налогообложение производится с применением ставки 13 %, если работник признается налоговым резидентом РФ, и ставки 30 %, если указанный статус утрачен.

Командировка или разъездной характер работы?

Трудовое законодательство разграничивает поездки в командировки и поездки лиц с разъездным характером работы.

Если пребывание работника за границей обусловлено разъездным характером его работы (что должно быть закреплено в трудовом договоре), то вознаграждение за выполнение трудовых обязанностей за пределами РФ будет рассматриваться в качестве дохода от источников за пределами РФ, налогообложение которых зависит от того, является ли работник налоговым резидентом РФ.

В частности, если работник не будет признаваться налоговым резидентом РФ, то его доходы от источников за пределами РФ в виде вознаграждения по трудовому договору не облагаются НДФЛ в Российской Федерации. Такой порядок налогообложения применяется независимо от государства, в которое направляется сотрудник организации. Установление иного порядка налогообложения противоречило бы принципу равенства налогообложения, установленному ст. 3 НК РФ (Письмо Минфина РФ от 12.10.2018 № 03‑08‑05/73477).

В каких же случаях поездки работника не являются командировками?

Согласно ст. 166 ТК РФ служебной командировкой признается поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Служебные поездки лиц, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными заграничная командировка не признаются.

При этом, как подчеркивает Роструд, законодательство не определяет, что следует понимать под разъездным характером работы. Как правило, разъездной считается работа, при которой работник выполняет свои должностные обязанности вне расположения организации.

В отличие от командировок, носящих временный характер и ограниченных определенным сроком, работа, связанная с разъездами, должна носить постоянный характер.

Статья 57 ТК РФ к обязательным для включения в трудовой договор условиям относит условия, определяющие в необходимых случаях характер работы (подвижной, разъездной, в пути и др.). Поэтому условие о разъездном характере работы должно быть отражено в трудовом договоре.

В силу ст. 168.1 ТК РФ перечень работ, профессий, должностей работников, постоянная работа которых имеет разъездной характер, устанавливается коллективным договором, соглашениями, локальными нормативными актами.

Ключевой момент

Если трудовая функция работника предполагает постоянную работу в разъездах, работодатель вправе установить ему разъездной характер работы с возмещением соответствующих расходов, предусмотренных ст. 168.1 ТК РФ (письма Роструда от 27.01.2016 № ТЗ/23677‑6‑1, от 12.12.2013 № 4209‑ТЗ).

Средний заработок, выплачиваемый работнику, направленному российской турфирмой в служебную командировку, рассматривается в качестве дохода от источников в Российской Федерации, поэтому вне зависимости от налогового статуса работника подлежит обложению НДФЛ в нашей стране. Это правило может не действовать, если командированный работник приобретает статус резидента иностранного государства, с которым Российской Федерацией заключен международный договор, предусматривающие иное, нежели нормы Налогового кодекса.

Если пребывание работника за границей обусловлено разъездным характером его работы, то вознаграждение, выплачиваемое за выполнение трудовых обязанностей за пределами РФ, облагается НДФЛ, если работник является налоговым резидентом РФ.

[1] Пункт 23 Положения об особенностях направления работников в служебные командировки за границу, утв. Постановлением Правительства РФ от 13.10.2008 № 749.

Командировочные расходы — это не только стоимость проезда к месту назначения и проживания, но и все другие расходы в рамках фиксированного лимита на один день командировки. Выплаты, компенсирующие эти расходы, называются суточными, и об их размерах и особенностях пойдет речь в этой статье.

Служебная командировка — это поездка работника в другой город по нуждам компании. Работодатель обязан возместить не только стоимость проезда к месту назначения и проживания, но и все другие расходы в рамках фиксированного лимита на один день командировки. Такая выплата называется суточными, и о ее размере и особенностях пойдет речь в этой статье.

По закону всем командированным положены суточные выплаты — это покрытие дополнительных расходов работника, связанных с его нахождением вне постоянного места жительства. Максимальные нормы суточных при командировках в 2020 году по-прежнему регулируются государством и, по сравнению с прошлым годом, не изменились. Рассмотрим, в каких случаях и какую сумму может заплатить работодатель командированному сотруднику без обложения этих выплат налогами.

Законодательные нормы

Обязанность возместить сотруднику в командировке его расходы, связанные с ней, регламентирует ч. 1 статьи 168 Трудового кодекса РФ . Такие расходы делятся на:

- затраты на проезд к месту назначения и перемещения в чужом городе;

- затраты на проживание;

- прочие затраты, компенсируемые в виде фиксированной суммы на день (суточных).

В первых двух случаях возмещаются фактические расходы, которые подтверждены документально. А вот размер суточных является фиксированным и никаких дополнительных документов не требует. Его организация определяет самостоятельно, закрепляя их размер в локальных нормативных актах. Законодательство относит к таким документам утвержденное руководителем компании Положение о командировках, а также учетную политику.

Для того чтобы командированному работнику не пришлось платить с полученных таким образом денежных средств НДФЛ, максимальные нормы командировочных расходов в 2020 году прописаны в статье 217 Налогового кодекса РФ .

Командировочные расходы (суточные) в 2020 году: сумма

Напомним, что, прежде чем отправлять работников в служебные поездки, нужно прописать условия в локальных номративных актах — например, составить Положение о командировках (или включить правила в другой ЛНА).

Максимальные размеры суточных, которые не признаются доходом работника и не облагаются НДФЛ (и с них не высчитываются страховые взносы), зависят от направления командировки:

- размер суточных в командировке в 2020 году по России -- необлагаемая сумма составляет 700 рублей в сутки;

- в заграничных поездках сумма существенно больше — 2500 рублей в сутки.

Организация-работодатель имеет полное право установить выплаты в большем размере, но с любой суммы превышения необходимо удерживать и перечислять в бюджет НДФЛ по обычной ставке 13 %. Например, если в фирме предусмотрены командировочные суточные в размере 1500 рублей при внутренних поездках, то при выплате сотруднику бухгалтер вычтет из этой суммы необлагаемый лимит (700 руб.), а оставшуюся часть умножит на 13 %:

Это сумма НДФЛ, которую следует удержать и перечислить в бюджет. На руки командированный получит:

На уменьшение налогооблагаемой базы по налогу на прибыль или УСН идет вся выплаченная сумма, если ее размер закреплен во внутренних нормативных актах компании. То есть в данном примере на расходы можно отнести всю сумму в 1500 рублей.

Определение продолжительности командировки

Раньше для определения продолжительности поездки (и уточнения дат отъезда и возвращения) использовалось командировочное удостоверение, в котором принимающая сторона проставляла отметки о прибытии и выбытии командированного. После отмены удостоверения в 2015 году стало сложнее определять время и рассчитывать суточные при командировках в 2020 году, нормы и учет приходится осуществлять, анализируя билеты, счета гостиниц или топливные квитанции, если работник ехал к месту назначения на личном транспорте.

Загранкомандировки

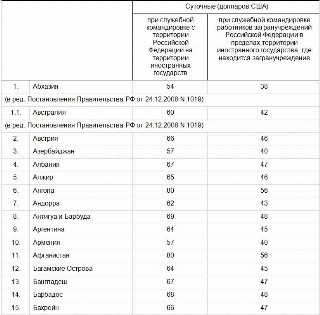

Размер суточных в коммерческих организациях устанавливается собственником или руководителем предприятия и указывается в локальных документах — таких как Положение о командировках или Положение об оплате труда.

А вот в бюджетных организациях все строже. Считать командировочные расходы (суточные) в 2020 году в бюджетных учреждениях при поездках сотрудников за границу надо, ориентируясь на Постановление Правительства РФ от 26.12.2005 N 812. В этом постановлении содержатся нормы суточных при загранкомандировках в 2020 году: таблица включает 193 позиции, покажем только ее часть. А скачать всю таблицу можно в конце статьи.

Порядок выплаты

Сотрудник должен получить компенсацию за все время нахождения в командировке. Компания обязана оплатить таким образом не только рабочие дни, но и все выходные и праздники, если они совпали с этим периодом. При этом расчет заработной платы сотруднику производится в обычном режиме (за выходные и нерабочие праздничные дни в двойном размере). Суточные командировочные платят также за период нахождения работника в пути. Например, если он ехал в поезде из Москвы в Новосибирск три дня, то за эти дни он также выплачиваются суточные. Оплачиваются и дни вынужденного простоя. Оплата суточных командировочных расходов в 2020 году бюджетникам происходит по тем же правилам.

Для того чтобы произвести выплату, издается приказ о направлении в командировку, в котором может также содержаться распоряжение о начислении сотруднику аванса на поездку. Вернувшись, сотрудник должен будет отчитаться о потраченных деньгах: представить в бухгалтерию авансовый отчет.

Срок командировки может быть подтвержден проездными документами либо служебной запиской, если сотрудник использует личный или служебный автомобиль, чтобы добраться до места назначения и обратно.

Норма суточных командировочных расходов в 2020 году: суточные при однодневной командировке

Хотя законодательство не устанавливает ограничений по максимальному и минимальному сроку служебной поездки, если такая поездка длится всего один день, то компенсация дополнительных расходов человеку не выплачивается. Он может получить только те деньги, которые были фактически истрачены в поездке и на которые есть подтверждающие документы. Фиксированные выплаты (суточные) в этом случае не положены при командировках в пределах страны. При выезде за ее пределы предусмотрена оплата 50 % установленного максимума, т. е. 1250 рублей.

Однако работодатель имеет право провести такую выплату на собственное усмотрение. Правда, если работник предоставил документы на компенсацию проезда и других расходов (например, питания), то такая выплата будет облагаться НДФЛ в полном размере. Если же подтверждающих документов и других компенсаций за однодневную командировку нет, то от НДФЛ все равно освобождается сумма 700 рублей, если сотрудник находился в пределах РФ и 2500 рублей, если он успел побывать за пределами страны. Такую позицию высказал Минфин России в письме от 01.03.2013 № 03-04-07/6189.

Отправляя работника в деловую поездку, помимо расходов на перемещения и проживание, работодатель также оплачивает его дополнительные расходы, за которые сотрудник не отчитывается. Например, расходы на питание.

В 2020 году расчёт суточных и фиксация расходов во время командировок происходит по прежним правилам. В статье мы рассмотрим вопросы, касающиеся суточных при командировке по России и за границей: о разнице между этими выплатами и о нюансах, связанных с подсчётом продолжительности поездки по РФ и за рубежом.

Суточные командировочные расходы: общие вопросы

На работодателе лежит обязанность за счёт выплат суточных покрывать дополнительные расходы откомандированного работника. Он должен выплачивать суточные за каждый день, пока сотрудник находится в командировке, включая выходные и праздники. Учитывается также время его пребывания в пути. Такой порядок выплаты суточных закреплён в п.11 Положения об особенностях направления работников в служебные командировки.

При этом, размер суточных устанавливается самим работодателем. Он должен быть прописан в локальных нормативных актах. Закон предусматривает лишь нормативы и размеры суточных расходов, которые не облагаются НДФЛ и страховыми взносами (пп. 3 ст. 217 НК РФ и п. 2 ст. 422 НК РФ). Если компания устанавливает увеличенный размер суточных, налог и взносы выплачиваются с разницы.

Суточные могут не выплачиваться, если расстояние до места командировки позволяет сотруднику ежедневно возвращаться домой. В данной ситуации руководитель компании сам решает в каком режиме сотрудник должен находиться на месте командировки и выплачивает суточные в зависимости от принятого решения.

Если руководитель решил, что работник может возвращаться домой, но тот по своей инициативе, без согласования с руководителем арендовал жильё по месту командировки, работодатель не обязан оплачивать расходы на жильё и дополнительные суточные.

Также суточные не выплачиваются, если командировка происходит в рамках одного дня, однако в локальных нормативных актах компании для таких случаев может быть предусмотрена компенсацию взамен суточных.

Размер суточных зависит от продолжительности нахождения сотрудника вне места проживания, поэтому для выплаты необходимо рассчитать длительность рабочей поездки.

Норматив суточных на каждый день командировки, который установлен в локальном нормативном акте предприятия, необходимо выплатить работнику перед началом поездки. Выплата осуществляется наличными через кассу или перечислением на расчётный счёт. В сумму аванса, помимо суточных, включаются все расходы на командировку.

Если во время поездки сотрудник заболел, суточные выплачиваются работодателем из расчёта всего периода временной нетрудоспособности работника.

Влияние районных коэффициентов

Для работников, проживающих на Крайнем Севере, предусмотрены районные коэффициенты как компенсация за работу в местности с особыми климатическими условиями. За счёт этой льготы заработная плата увеличивается на установленный коэффициент. Однако, если сотрудник отправляется в деловую поездку в регионы Крайнего Севера, районные коэффициенты на суточные не применяются. Это не предусмотрено законом.

Суточные при командировках внутри РФ и за рубежом

Эти выплаты различаются между собой по размеру. Кроме того, при подсчёте продолжительности командировок по России и за границей учитываются определённые нюансы.

Для суточных при поездках по РФ все нормативы должны содержаться в положении о командировках, коллективном договоре или другом локальном документе компании. Все работники должны быть ознакомлены с этим документом в обязательном порядке. Предельный лимит суточных при командировках по России, при котором эти выплаты не облагаются НДФЛ и страховыми взносами, — не более 700 рублей в день.

По таким же правилам происходит расчёт суточных при командировках в зарубежные страны: можно установить любой размер выплат, однако есть ограничение по максимальной выплате,освобождаемой от подоходного налога и страховых взносов. Предельный лимит суточных при деловой поездке за рубеж — не более 2500 рублей в день.

Если в процессе деловой поездки за рубеж откомандированный сотрудник будет некоторое время находиться на территории Российской Федерации, расчёт суточных должен производиться исходя из плана перемещения работника.Суточные за каждый день, проведённый на территории России, рассчитываются по нормативам поездок внутри РФ.

Если при деловой поездке в зарубежные страны сотрудник прибудет на место командировки в тот же день, в который он выехал из России, суточные должны рассчитываться из нормативов заграничных поездок. В обратном случае, когда работник выехал из места командировки и вернулся домой в этот же день, суточные рассчитываются по нормативам командировок внутри России.

Командировка во время пандемии

Поездки в другие города России не запрещены. Однако, отправляя работника в командировку, работодатель должен учитывать рекомендации Роспотребнадзора, а также требования общефедеральных и местных органов власти в отношении места командирования.

Кроме того, Распоряжением от 6 июня 2020 года №1511-р правительство смягчило ограничения на выезд из страны для части граждан, в том числе и для тех, кто выезжает из РФ по работе. Чтобы не допустить заражения коронавирусной инфекцией, находясь в деловой поездке, необходимо следовать рекомендациям ВОЗ.

Если возникли подозрения на заражение, сотруднику следует позвонить на горячую линию Роспотребнадзора или в скорую помощь. Командированному обязаны оказать медпомощь в любом населённом пункте РФ по полису ОМС. Идти в поликлинику самому не нужно — дождитесь приезда врача.

За границей лечение российских граждан должно покрываться медицинской страховкой, которая оформляется перед командировкой. При оформлении Шенгенской визы в списке необходимых документов указывается страховой полис, в котором предусмотрены расходы на медицинское обслуживание. Командированному необходимо связаться со страховой компанией по номерам телефона, указанным в полисе. Дальнейший порядок действий сотруднику укажет страховщик.

Россияне, вернувшиеся из-за границы, в аэропортах сдают тест на коронавирус и проходят анкетирование. Граждан, у которых обнаруживают симптомы коронавирусного заболевания, госпитализируют в инфекционную больницу. Остальные в соответствии с постановлением Роспотребнадзора должны соблюдать карантин в течение 14 дней.

Отправляя работника в деловую поездку, помимо расходов на перемещения и проживание, работодатель также оплачивает его дополнительные расходы, за которые сотрудник не отчитывается. Например, расходы на питание.

В 2020 году расчёт суточных и фиксация расходов во время командировок происходит по прежним правилам. В статье мы рассмотрим вопросы, касающиеся суточных при командировке по России и за границей: о разнице между этими выплатами и о нюансах, связанных с подсчётом продолжительности поездки по РФ и за рубежом.

Суточные командировочные расходы: общие вопросы

На работодателе лежит обязанность за счёт выплат суточных покрывать дополнительные расходы откомандированного работника. Он должен выплачивать суточные за каждый день, пока сотрудник находится в командировке, включая выходные и праздники. Учитывается также время его пребывания в пути. Такой порядок выплаты суточных закреплён в п.11 Положения об особенностях направления работников в служебные командировки.

При этом, размер суточных устанавливается самим работодателем. Он должен быть прописан в локальных нормативных актах. Закон предусматривает лишь нормативы и размеры суточных расходов, которые не облагаются НДФЛ и страховыми взносами ( пп. 3 ст. 217 НК РФ и п. 2 ст. 422 НК РФ ). Если компания устанавливает увеличенный размер суточных, налог и взносы выплачиваются с разницы.

Суточные могут не выплачиваться, если расстояние до места командировки позволяет сотруднику ежедневно возвращаться домой. В данной ситуации руководитель компании сам решает в каком режиме сотрудник должен находиться на месте командировки и выплачивает суточные в зависимости от принятого решения.

Если руководитель решил, что работник может возвращаться домой, но тот по своей инициативе, без согласования с руководителем арендовал жильё по месту командировки, работодатель не обязан оплачивать расходы на жильё и дополнительные суточные.

Также суточные не выплачиваются, если командировка происходит в рамках одного дня, однако в локальных нормативных актах компании для таких случаев может быть предусмотрена компенсацию взамен суточных.

Размер суточных зависит от продолжительности нахождения сотрудника вне места проживания, поэтому для выплаты необходимо рассчитать длительность рабочей поездки.

Норматив суточных на каждый день командировки, который установлен в локальном нормативном акте предприятия, необходимо выплатить работнику перед началом поездки. Выплата осуществляется наличными через кассу или перечислением на расчётный счёт. В сумму аванса, помимо суточных, включаются все расходы на командировку.

Если во время поездки сотрудник заболел, суточные выплачиваются работодателем из расчёта всего периода временной нетрудоспособности работника.

Влияние районных коэффициентов

Для работников, проживающих на Крайнем Севере, предусмотрены районные коэффициенты как компенсация за работу в местности с особыми климатическими условиями. За счёт этой льготы заработная плата увеличивается на установленный коэффициент. Однако, если сотрудник отправляется в деловую поездку в регионы Крайнего Севера, районные коэффициенты на суточные не применяются. Это не предусмотрено законом.

Суточные при командировках внутри РФ и за рубежом

Эти выплаты различаются между собой по размеру. Кроме того, при подсчёте продолжительности командировок по России и за границей учитываются определённые нюансы.

Для суточных при поездках по РФ все нормативы должны содержаться в положении о командировках, коллективном договоре или другом локальном документе компании. Все работники должны быть ознакомлены с этим документом в обязательном порядке. Предельный лимит суточных при командировках по России, при котором эти выплаты не облагаются НДФЛ и страховыми взносами, — не более 700 рублей в день.

По таким же правилам происходит расчёт суточных при командировках в зарубежные страны: можно установить любой размер выплат, однако есть ограничение по максимальной выплате,освобождаемой от подоходного налога и страховых взносов. Предельный лимит суточных при деловой поездке за рубеж — не более 2500 рублей в день.

Если в процессе деловой поездки за рубеж откомандированный сотрудник будет некоторое время находиться на территории Российской Федерации, расчёт суточных должен производиться исходя из плана перемещения работника.Суточные за каждый день, проведённый на территории России, рассчитываются по нормативам поездок внутри РФ.

Если при деловой поездке в зарубежные страны сотрудник прибудет на место командировки в тот же день, в который он выехал из России, суточные должны рассчитываться из нормативов заграничных поездок. В обратном случае, когда работник выехал из места командировки и вернулся домой в этот же день, суточные рассчитываются по нормативам командировок внутри России.

Командировка во время пандемии

Поездки в другие города России не запрещены. Однако, отправляя работника в командировку, работодатель должен учитывать рекомендации Роспотребнадзора, а также требования общефедеральных и местных органов власти в отношении места командирования.

Кроме того, Распоряжением от 6 июня 2020 года №1511-р правительство смягчило ограничения на выезд из страны для части граждан, в том числе и для тех, кто выезжает из РФ по работе. Чтобы не допустить заражения коронавирусной инфекцией, находясь в деловой поездке, необходимо следовать рекомендациям ВОЗ .

Если возникли подозрения на заражение, сотруднику следует позвонить на горячую линию Роспотребнадзора или в скорую помощь. Командированному обязаны оказать медпомощь в любом населённом пункте РФ по полису ОМС. Идти в поликлинику самому не нужно — дождитесь приезда врача.

За границей лечение российских граждан должно покрываться медицинской страховкой, которая оформляется перед командировкой. При оформлении Шенгенской визы в списке необходимых документов указывается страховой полис, в котором предусмотрены расходы на медицинское обслуживание. Командированному необходимо связаться со страховой компанией по номерам телефона, указанным в полисе. Дальнейший порядок действий сотруднику укажет страховщик.

Россияне, вернувшиеся из-за границы, в аэропортах сдают тест на коронавирус и проходят анкетирование. Граждан, у которых обнаруживают симптомы коронавирусного заболевания, госпитализируют в инфекционную больницу. Остальные в соответствии с постановлением Роспотребнадзора должны соблюдать карантин в течение 14 дней.

Читайте также: