Считается ли командировка неявкой

Обновлено: 02.07.2024

Каждый день десятки миллионов людей перемещаются по всему миру, самолетом, поездом, автобусом, автомашиной и даже паромом. Кто-то из них едет в отпуск, кто-то в гости, а часть выполняет свой служебный долг.

Служебной командировкой признается поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 Трудового кодекса РФ). Несмотря на отсутствие работника на работе, работодатель не освобождается от обязанности вести учет времени, фактически отработанного каждым работником (согласно части четвертой ст. 91 Трудового кодекса РФ). Ведь от корректности данного учета зависит непосредственно оплата труда работников. И как же нам, работодателям, правильно зафиксировать все дни и часы такой поездки? Как раз в этом нам и предстоит разобраться.

Все часы работы работника и дни отсутствия отражаются в табеле учета рабочего времени. Данный документ является первичным документом для оплаты труда. В организации может быть утверждена самостоятельная форма табеля учета рабочего времени, а допустимо использовать и унифицированную форму N Т-12. Для единого понимания условных обозначений ниже будут приведены кодировки из унифицированной формы.

Например, наш работник, вылетает в командировку в понедельник, в свой рабочий день. Отработав по установленному графику с 8.00. до 17.00., сразу из офиса отправляется в аэропорт Домодедово на рейс Москва-Санкт-Петербург в 19.30.

В соответствии с пунктом 4 постановления Правительства РФ от 13 октября 2008 г. N 749 "Об особенностях направления работников в служебные командировки"[1] днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного; в случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта.

Аэропорт Домодедово находится за пределами города Москвы, следовательно, необходимо учитывать время, которое потребуется для проезда к данному аэропорту. Плюс, несмотря на то, что в билете указано время взлета 19.30, работнику требуется время для прохождения регистрации, которая ограничена по времени. Таким образом, от 19.30. работодатель должен отсчитать фактически затраченное время проезда до аэропорта (например, если работник воспользуется скоростной электричкой до Домодедово, то время в пути составит 45 мин.) и время до окончания регистрации, все вместе это составит около 1,5 часов, т.е. 45 мин. учитывать на проезд к месту отправления и 45 мин. - на регистрацию на рейс.

Если дни командирования совпадают с рабочими днями, то работодатель понесет отчасти финансовые потери. Ведь по условиям трудового договора у работника рабочий день составляет 11 часов. В дни служебной командировки работодатель сможет обеспечить загруженность работника только на 8 часов работы, значит, это число и будет в табеле учета рабочего времени. А как же быть еще с 3 часами? Получается, что вины работника в недоработке до нормы попросту нет и, значит, работник имеет право на получение оплаты труда в размере среднего заработка.

Успешно отработав все соответствующие дни и завершив порученное работодателем задание, работнику предстоит вернуться к месту работы из Нью-Йорка воздушным транспортом. При заполнении табеля учета рабочего времени необходимо учитывать длительность данного перелета. Как правило, он составляет около 11 часов. Разница в часовых поясах между Москвой и Нью-Йорком составляет минус 9 (8) часов. И вылетая из этого города в 18.00. по местному времени, работник прибудет в Москву в 20.00 по московскому времени (и в 05.00. по часовому поясу Нью-Йорка). Мы понимаем, что в любом случае фактически частично полет работника приходился и на ночные часы (если брать часовой пояс Нью-Йорка). Как в этом случае табелировать этот день и высчитывать время, затраченное на дорогу? Можно говорить о том, что ночными часами будут часы из расчета того часового пояса, откуда вылетает работник, т.к. это является точкой отсчета, т.е. в данном примере - 7 ночных часов. Но для исключения нарушения прав работника на повышенную оплату труда можно и выбрать тот расчет, который наиболее выгоден будет работнику с учетом потенциальных выплат (в рассматриваемой ситуации по московскому времени у работника не будет ночных часов). При этом не все работодатели готовы нести дополнительные расходы в связи с пробелами в законодательстве. Поэтому для исключения конфликтов между сторонами, дополнительных споров с налоговыми органами и государственными инспекциями по труду рекомендуем всем работодателям предусмотреть в локальных актах компании свой порядок решения таких непростых ситуаций. Ведь, к сожалению, законодатель не определил порядок действия при описанных обстоятельствах.

Ведущий юрист

Департамента трудового права IPK Group

Уланова Наталья

Табель учёта рабочего времени предназначен для внесения сведений о фактически отработанном сотрудниками организаций времени. Надо сказать, что бланк табельного учета не является строго обязательным – в принципе, он может быть произвольным, то есть каждое предприятие вольно применять собственный табельный бланк при возникновении такой необходимости. Однако форма разработана и рекомендована к применению Госкомстатом РФ и является предпочтительной.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Кто заполняет табель учета рабочего времени

Бланк заполняется либо работником отдела кадров, либо руководителем структурного подразделения, либо специально нанятым для этой функции табельщиком. На основе внесенных в него сведений, специалисты отдела бухгалтерии начисляют сотрудникам организации заработную плату и прочие выплаты. По сути дела, табель учета рабочего времени является одним из важнейших учетных документов. И если небольшие компании вполне могут без него обойтись, то крупные предприятия в обязательном порядке ведут такой табельный учет.

В зависимости от принятой на предприятии системы кадрового учета, табель может формироваться либо один на всех работников организации, либо в каждом подразделении вестись отдельно.

Табель – документ регулярный, то есть каждый месяц нужно составлять новый экземпляр, поэтому порядковый номер табеля будет равнозначен порядковому номеру того месяца, в котором он был создан. Период составления табеля охватывает все дни месяца.

Заполнять табель можно как в электронном, так и в письменном виде. Однако после внесения всей необходимой информации его все равно придется распечатать для подписей ответственных лиц.

Форма Т-13. Особенности формы

Начнём с формы Т-13, которая используется для ведения табеля учёта рабочего времени сейчас куда чаще.

Унифицированная форма Т-13 или электронный табель учета рабочего времени хорошо знакома работникам отдела кадров. Это не единственный, но, определенно, самый стандартный способ учитывать проработанные часы. Если вы ведете учет вручную, следует использовать форму Т-12.

Табель учета рабочего времени — привычный инструмент для отслеживания посещаемости сотрудников. Форма Т-13 позволяет фиксировать в деталях причины неявки на работу, включая отпуски студентов на время сессии, повышение квалификации и несколько типов отпуска по нетрудоспособности. Срок, за который заполняется документ, может быть менее 31 дня.

Заполненная Т-13 является основанием для начисления зарплаты.

Формат заполнения табеля рабочего времени в Т-13

В отличие от произвольных таблиц схожего содержания, Т-13 содержит данные о предприятии, включая форму собственности и ОКПО. Номер документа проставляется в соответствии с внутренними требованиями к ведению табелей.

В верхней части также указано название отдела. Нужно помнить, что руководителю этого отдела (даже если заполнять табель — не входит в его или ее обязанности) следует расписаться на заполненной форме.

Порядок сотрудников определяется решением ответственного лица. Чаще всего встречается сортировка по алфавиту, как в нашем примере, но возможен вариант расстановки по табельному номеру (графа 3).

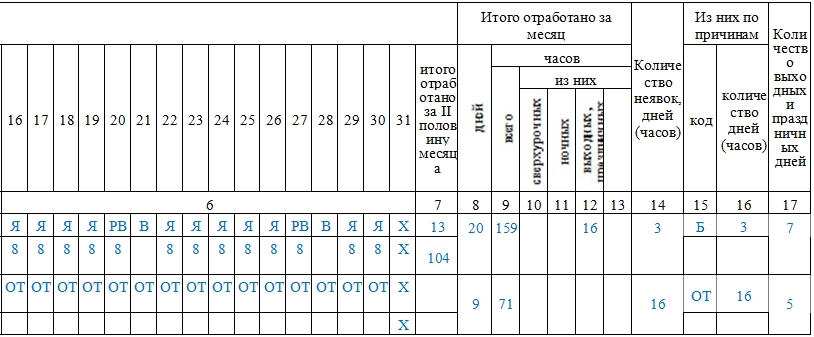

В графе 4 ставим отметки по дням:

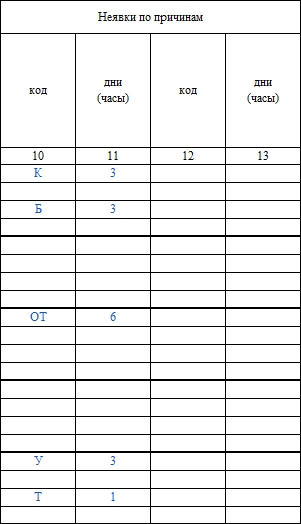

Я — (явка) рабочий день,

В — выходной,

ОТ — отпуск,

РП — явка в выходной день (отработка),

К — командировка,

ПК — повышение квалификации,

У — учебный отпуск с вызовом из образовательного учреждения,

Б — больничный с больничным листом,

Т — неоплачиваемый больничный без больничного листа.

Под отметкой Я ставим количество отработанных в этот день часов. В графе 5 суммируем количество Я в строке и количество часов. Получаем 4 значения для 2 половин месяца. В графе 6 суммируем значения и получаем итоговую цифру по работе за месяц.

Количество часов для В, ОТ, К, Б и других случаев в четвертой графе не указывается. Для этого существуют столбцы 10-13.

Учет больничных, отпусков или неявки по другим причинам

Коды обозначений могут быть другими (например, числовыми). Законодательно конкретный формат заполнения не предписан.

Обозначение Х показывает, что мы не учитываем этот день: для удобства месяц разбит на две строки с неравными значениями. Для месяцев, в которых 30 дней (к примеру, ноябрь, колонка будет выглядеть так (для удобства “несуществующее” 31-е число выделено красным):

Т-13 для ноября

По аналогии заполняется Т-13 для посещений в феврале.

В графах 7-9 указывается код оплаты, количество дней и тип начислений. В нашем примере используются коды:

- 2000 — обычный рабочий день,

- 2300 — больничный (пособие по нетрудоспособности),

- 2012 — отпуск.

Альтернативное решение

Некоторые предприятия утверждают слегка упрощенный вариант табеля без детализации причины пропусков. В графе 4 указываются только 2 кода:

Этот способ может быть неудобен тем, что не фиксирует больничные.

Частные случаи

- Как заполнять Т-13 для сотрудников, участвующих в конференциях и других учебных мероприятиях?

Зависит от позиции предприятия. Эти дни могут быть засчитаны как рабочие (Я), а могут — как повышение квалификации (ПК). Ставка оплаты также может различаться.

Да. Может, если есть специальное распоряжение о продленном рабочем дне. Сверхурочные часы можно помечать обозначением С.

Первый — форма для ведения посещаемости, заполняемая вручную. Вторая — электронным способом. Многие бухгалтерии сегодня перешли на Т-13, поскольку ее можно автоматически собрать с помощью специальной программы.

Форма Т-12

В первую очередь, как и в любом другом документе кадрового учета, в табель сначала нужно внести реквизиты организации: ее полное наименование с указанием кода ОКПО (нужно взять из регистрирующих документов), организационно-правового статуса (ИП, ООО, ЗАО, ОАО), а также структурного подразделения (отдела), по которому ведется данный табель (если это необходимо).

Затем нужно вписать в соответствующую графу номер документа по внутреннему документообороту, а также указать отчетный период, который учитывает данный табель.

Цифровые и буквенные коды в табеле учёта рабочего времени

Эта часть табеля включает в себя используемые для заполнения необходимых сведений по работникам буквенные и числовые шифры, а также их расшифровку. Их необходимо вписывать в основной части табеля для того, чтобы коротко и понятно отражать количество фактически проведенного тем или иным сотрудников времени на рабочем месте, а также причины его неявки на работу. В случае, если у специалистов кадрового отдела появляется потребность внесения каких-то дополнительных кодов в данную форму табеля, их можно разработать самостоятельно и вписать в данную таблицу.

Учёт рабочего времени в Т-12

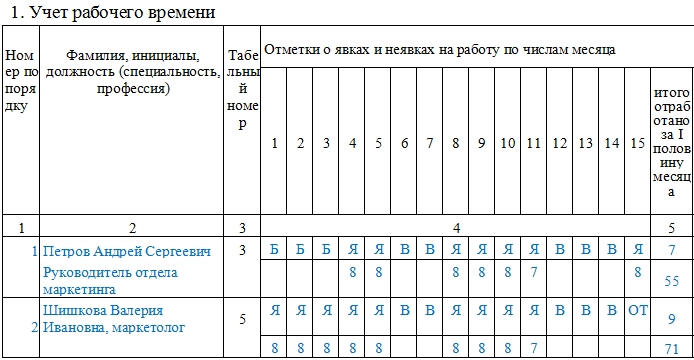

Этот раздел в табеле является основным – именно в нем и ведется учет рабочего времени. Для начала необходимо вписать в первый столбик этого раздела порядковый номер сотрудника, затем, во второй — его ФИО (желательно имя и отчество полностью, чтобы не возникало путаницы и ошибок). В третью графу нужно вставить табельный номер работника, присвоенный ему при трудоустройстве (он индивидуален и никогда не повторяется).

Для каждого сотрудника в табеле отведено две строки – в них вписываются зашифрованные сведения о присутствии или отсутствии на рабочем месте в каждый календарный день месяца. Кроме этого, тут же необходимо указывать причину неявки на рабочее место, если таковая была установлена.

В верхней строке напротив ФИО сотрудника указывается причина, а в нижней – количество реально отработанных часов, причем, если сотрудник на рабочем месте не появлялся, нижнюю ячейку можно оставлять пустой.

Следующий этап – подсчитывание общего количества реально отработанных часов и дней за двухнедельные периоды, а в конце таблицы – результат подсчетов за месяц.

При этом следует внимательно отслеживать, чтобы полное количество календарных дней в месяце совпадало с указанной по каждому работнику суммой рабочих, выходных и праздничных дней.

Следует сказать, что иногда ответственные за заполнение табеля лица, вносят в него только те сведения, которые касаются дней, когда сотрудник отсутствовал на рабочем месте. Однако, такой вариант может повлечь кадровые и бухгалтерские ошибки, поэтому пользоваться им не целесообразно.

Дата и подписи ответственных лиц

После того, как табель учета рабочего времени заполнен, сотрудник, ответственный за него, должен указать свою должность, а также проставить в соответствующих ячейках подпись с обязательно расшифровкой. Утвердить табель должен и руководитель структурного подразделения или директор предприятия – тоже с указанием должности и подписью с расшифровкой. Последнее, что нужно поставить – это дату заполнения табеля.

Практически всем сотрудникам приходится ездить в командировки. Случается, что они приезжают на место раньше дня начала работы или, напротив, уезжают позже, задержавшись на выходные для осмотра достопримечательностей. Так как правильно определить срок командировки? Об этом в своей статье рассказал наш эксперт Виктор Бочеев.

С помощью справочно-правовой системы КонсультантПлюс вы будете легко ориентироваться в трудовом законодательстве.

Поездка работника по распоряжению работодателя на определённый срок для выполнения служебного поручения вне места постоянной работы является служебной командировкой (ст. 166 ТК РФ). Из определения Трудового кодекса чётко следуют, что командировка должна быть определена конкретным сроком. Она не может быть бессрочной, как и не может быть с открытыми датами. Срок командировки должен быть определён заранее. Период, который длится со дня выезда работника в командировку по день приезда из неё, является сроком служебной командировки. Именно поэтому срок командировки в первую очередь определяется проездными документами, которые подтверждают расходы на проезд.

Первым днём командировки является день выезда работника в командировку. Этот день может приходиться как на рабочий, так и на выходной или нерабочий праздничный день. Дату выезда нужно определять по проездным документам (билет, маршрут-квитанция, посадочный талон и т. д.) (п. 4 Положения об особенностях направления работников в служебные командировки).

Из этого правила есть исключение. Если отбытие работника в командировку происходит на стыке суток и транспортный пункт отправления находится за пределами населённого пункта, откуда работник направляется в командировку, работодатель обязан в сроке командировке учитывать то время, которое работник затрачивает на дорогу до транспортного пункта отправления. Например, самолет вылетает в 00:30. Аэропорт находится за чертой населённого пункта. Работник выедет из населённого пункта явно до полуночи, чтобы сесть на свой самолет. Поэтому первым днём командировки будет являться не дата, указанная в билете на самолет, а предшествующие сутки. В таких ситуациях аналогично определяется и последний день командировки.

Ранее мы рассказывали, можно ли контролировать работников с помощью видеокамер и программного обеспечения?

Необходимость и целесообразность выезда в командировку в выходной или нерабочий праздничный день определяется работодателем, с учётом производственной необходимости. Бывают ситуации, когда работник сам по собственной инициативе выезжает в командировку раньше начала её фактического срока, например вечером в пятницу. При этом, по условиям командировки, он должен был выехать в понедельник. Работник имеет на это право, так как началу командировки предшествуют выходные (нерабочие праздничные дни).

В данной ситуации дата в проездном документе будет раньше даты начала срока командировки. Поэтому попросите работника по приезде написать служебную записку, в которой работник укажет, что он выехал в командировку раньше начала её срока по собственной инициативе для проведения выходных или нерабочих праздничных дней. Первым днём командировки в нашем примере будет понедельник. Расходы на проезд возмещаются в полном объёме, суточные же выплачиваются за фактический срок командировки, который указан в приказе, то есть с понедельника.

Ранее мы рассказывали об оплате возвращения из командировки в выходной день. Посмотрите наш видеоролик на эту тему.

Часто сотрудники направляются в командировку по решению работодателя на служебном транспорте или едут на собственном автомобиле. В этой ситуации фактический срок командировки подтверждается служебной запиской, которую работник представляет работодателю по возвращении из командировки и прикладывает к ней путевой и маршрутный листы, счета, квитанции, кассовые чеки и иные документы, подтверждающие маршрут следования и использования транспорта.

Таким образом, командировка начинает свой отсчёт со дня отъезда работника. Это может быть как и рабочий, так и выходной или нерабочий праздничный день. Дату начала служебной командировки определяем по проездным документам.

Напоминаю, такие уникальные аналитические материалы СПС КонсультантПлюс, как готовые решения и путеводитель по кадровым вопросам, окажут вам серьёзную поддержку при решении нестандартных сложных спорных ситуаций. Выводы готовых решений и путеводителя по кадровым вопросам учитывают нормы действующего законодательства, актуальную сложившуюся судебную практику и официальные разъяснения органов власти.

М. К. Башарина

автор ответа, консультант Аскон по трудовым вопросам и кадровому делопроизводству

Вопрос

Место работы сотрудника по трудовому договору – Москва. Указан конкретный адрес подразделения. И он направляется по заданию руководства в другую часть Москвы, значительно удаленную от места постоянной работы. Является ли это командировкой? Имеет ли право работодатель включить в расходы по налогу на прибыль расходы по оплате этому сотруднику проживания в гостинице в течение периода выполнения задания руководства? Положены ли в данной ситуации сотруднику суточные? Будут ли указанные суммы облагаться НДФЛ и страховыми взносами?

Ответ

Данная поездка является командировкой, т.к. работник будет выполнять задание руководства вне места постоянной работы.

Работнику положены суточные, если срок командировки продолжительностью более 24 часов.

Расходы на проживание в гостинице, подтвержденные документально, учитывайте для налога на прибыль. НДФЛ и страховые взносы на них не начисляйте (ст. ст. 217, 264, 422 НК РФ).

К расходам на командировки, в частности, относятся расходы на выплату суточных.

Суточные не облагаются НДФЛ и страховыми взносами в пределах 700 руб. за каждый день нахождения в командировке на территории России (п. 1 ст. 217, пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ).

Обоснование

Служебная командировка - это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ). То есть срок командировки устанавливает работодатель. В ст. 209 ТК РФ содержится определение рабочего места - место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя.

На время командировки за работником сохраняется средний заработок (ст. 167 ТК РФ). Работники направляются в командировки на основании письменного решения работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (п. 3 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 N 749 (далее - Положение о командировках)).

В соответствии с п. 7 Положения о командировках фактический срок пребывания работника в месте командирования определяется по проездным документам, представляемым работником по возвращении из служебной командировки, в случае их отсутствия - предъявлением документов по найму жилого помещения либо иных документов, подтверждающих заключение договора об оказании гостиничных услуг по месту командирования.

Однодневная командировка предполагает, что работник направлен в местность, откуда имеется возможность ежедневного возвращения к месту постоянного жительства (п. 11 Положения о командировках).

В организации порядок направления в служебные командировки устанавливается ЛНА (ч. 4 ст. 168 ТК РФ). Если такой акт отсутствует, то действует общий порядок.

В отношении местной (однодневной) командировки применяются общие правила оформления документов и возмещения расходов (ст. ст. 167, 168 ТК РФ). Так, расходы на проезд командированному возмещаются при представлении проездных документов (п. 26 Положения о командировках).

При направлении работника в местную командировку никаких особенностей оформления документов нет.

Как и в обычном случае, вначале издается приказ о направлении работника в служебную командировку. Затем работнику выплачивается аванс командировочных расходов.

В случае если в ЛНА предусмотрено ведение журнала учета командировок, то необходимо не забывать вносить соответствующие записи в указанный журнал.

Суточные расходы при командировках на 1 день по России не выплачиваются в силу прямого указания об этом в абз. 4 п. 11 Положения о командировках.

Стоит отметить, что работодатель вправе выплачивать командированным на 1 день работникам компенсацию расходов (по аналогии с суточными), утвердив сумму расходов приказом по организации.

Нарушение порядка начисления и выплат, осуществляемых в рамках трудовых отношений, является нарушением трудового законодательства и влечет административную ответственность по ч. 6 ст. 5.27 КоАП РФ.

М. К. Башарина

автор ответа, консультант Аскон по трудовым вопросам и кадровому делопроизводству

Читайте также:

- Что проявляет специфические свойства права предмет метод объект функции

- Что такое квитование в страховании

- Остаются ли отпечатки пальцев на коже

- План на тему гражданское общество и правовое государство как достижение человеческой цивилизации

- В каком отделении больницы в обязанности санитара входит изготовление перевязочного материала