Самый большой льготный период по кредитной карте в каком банке

Обновлено: 25.06.2024

Пользуясь кредиткой, не обязательно платить проценты. Если вернуть сумму задолженности в грейс-период , картой можно пользоваться бесплатно. Расскажем, что делать, чтобы никогда не платить проценты.

Грейс-период — синоним беспроцентного периода. Это время, в течение которого можно погасить долг за покупки без процентов. Благодаря этому можно пользоваться кредиткой в пределах установленного лимита и никогда не платить за использование кредитных денег.

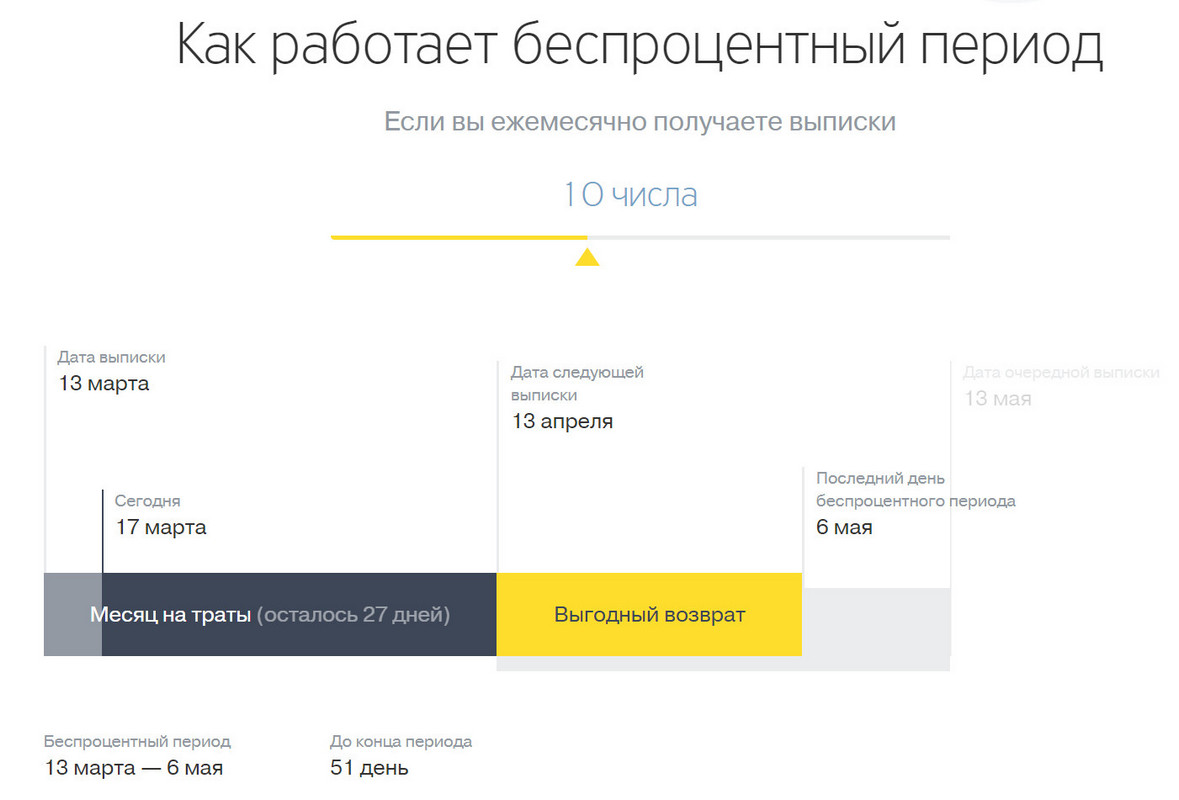

Отличия льготного периода от расчетного. Раз в месяц банк присылает выписку — документ, в котором фиксируется задолженность по кредитке. Месяц между выписками — расчетный период. В течение него вы расплачиваетесь кредиткой за покупки.

Льготный период — срок, в течение которого необходимо погасить долг, чтобы банк не начислил проценты.

Чтобы воспользоваться грейс-периодом , достаточно расплатиться кредиткой и вернуть сумму долга до определенной даты. Сумма долга и дата, до которой нужно этот долг вернуть, обычно указана в выписке банка. Грейс-период есть почти у всех кредитных карт, но его условия разнятся. Расскажем про основные моменты, которые стоит учесть при использовании беспроцентного периода.

В некоторых банках в грейс-период проценты тоже начисляются, но гораздо ниже обычной ставки. Это встречается редко, поэтому о таких условиях в статье рассказывать не будем.

Какие операции попадают под грейс-период

Каждый банк сам определяет, на что действует беспроцентный период. Обычно это только покупки и безналичные платежи.

Действует ли грейс-период при снятии наличных. Грейс-период чаще всего не распространяется на снятие наличных и переводы на карту, в том числе свою карту того же банка. Если снять деньги в банкомате или перевести другу на день рождения, банк возьмет комиссию и сразу начнет начислять проценты по повышенной ставке — льготного периода нет.

При погашении долга банк сначала погашает покупки, а снятия наличных — в последнюю очередь. Чтобы перестать платить проценты за снятие, придется погасить весь долг.

Например, вы потратили по кредитке 50 000 Р и перед датой платежа собирались погасить всю сумму долга. Потом сняли 1000 Р на случайную покупку в переходе и теперь платите проценты с этой суммы. Просто вернуть 1000 Р не получится: чтобы не платить проценты, надо погасить весь долг — 51 000 Р , комиссию и начисленные проценты.

Если вам нужна крупная сумма наличных, лучше оформить кредит — так проценты и переплата по ним будут ниже, а деньги с карты можно снять в любом банкомате.

Некоторые банки предлагают беспроцентный период и для снятия наличных. Если для вас это принципиальное требование, выбирайте карты с подобными условиями. Но в таком случае вы не сможете зарабатывать кэшбэк и бонусы за безналичные покупки, и выгода от использования кредитки будет ниже.

Оплата минимального платежа

В конце каждого расчетного периода надо вовремя внести минимальный платеж — часть долга, которую необходимо вносить ежемесячно, чтобы банк не начислил штраф. Обычно он составляет от 5% до 8% от суммы задолженности.

Например, вы купили подарок за 10 000 Р . Чтобы грейс-период не закончился с датой платежа по нему, в конце расчетного периода вы должны внести 800 Р — 8% от суммы покупки.

Если пропустить оплату минимального платежа, банк решит, что условия грейс-периода не выполнены, и начислит штраф за неуплату минимального платежа и проценты по долгу. В следующий раз воспользоваться грейс-периодом можно будет только после уплаты всего долга.

Если вовремя не погасить долг по выписке, нужно внести сумму долга и сумму начисленных процентов — так перестанут начисляться проценты.

Иногда люди открывают несколько кредиток с грейс-периодом на снятие наличных, чтобы перебрасывать деньги с одной на другую и получить бесконечный беспроцентный период. Это не работает: все равно придется платить за обслуживание, вносить минимальные платежи и когда-нибудь вернуть всю сумму задолженности.

Длительность грейс-периода

В разных банках длительность грейс-периода разная. Чаще всего беспроцентный период длится от 50 до 55, иногда — до 100—120 дней и больше. По кредитным картам Тинькофф-банка грейс-период составляет в среднем 55 дней.

Погасите вашу задолженность на более выгодных условиях с новой картой.

Получите карту 100 дней

Представителем Банка или в отделении Альфа‑Банка

Без комиссии одним переводом в мобильном приложении или на сайте

Закройте старую кредитку

Подайте заявление в течение 14 дней с момента перевода задолженности (справка из банка не требуется)

Ещё больше плюсов

Возобновляемый беспроцентный период

Ваши 100 дней без процентов начнутся заново на следующий день после того, как вы вернёте на карту потраченные деньги. И так снова и снова.

100 Дней на покупки и снятие наличных

Снимайте наличные и оплачивайте ЖКХ, интернет, мобильную связь, штрафы и другие услуги. И всё это — без процентов.

Закрываем невыгодные кредитки

Закрывайте кредитки других банков бесплатным и моментальным переводом и экономьте на платежах в беспроцентный период. Для перевода не нужно никуда ходить — всё можно сделать в приложении или интернет-банке.

Бесплатная доставка. Сотрудник банка привезет карту сегодня или на следующий день.

Самые честные 100 дней

Всё под вашим контролем — 100 дней начнутся только после первой покупки по карте. Выгодный лайфхак — вы пользуетесь картой, а позже закрываете долг квартальной премией. Вы не пропустите дату внесения денег — мы напомним, когда нужно платить.

Какие документы необходимы?

Введите сумму лимита и узнайте, какие документы потребуются для оформления карты.

Водительское удостоверение, СНИЛС или карта другого банка

Справка о доходах

2-НДФЛ или справка по форме банка

Необходимо знать

Максимальный кредитный лимит

1 000 000 рублей

Минимальная процентная ставка

11,99%, определяется индивидуально

11,99%, определяется индивидуально

11,99%, определяется индивидуально

Минимальная стоимость годового обслуживания

Выдача наличных до 50 000 руб/мес

Комиссия за выдачу наличных более 50 000 руб/мес (взимается с суммы разницы)

5,9%, минимум 500 рублей

4,9%, минимум 400 рублей

3,9%, минимум 300 рублей

Что такое кредитная карта с льготным периодом? Мы предлагаем два вида льготных периодов: 60 и 100 дней беспроцентного кредитования. При погашении долга в течение этого периода, вы пользуетесь деньгами абсолютно бесплатно.

Что такое беспроцентный период

Это возможность пользоваться кредитной картой и не платить проценты за пользование деньгами 100 дней. Грейс-период распространяется на покупки, переводы, снятие наличных, оплату ЖКХ. Он начинается на следующий день после совершения любой первой операции продолжается, если:

Каждый месяц вовремя вносите минимальный платёж не менее, чем в указанном банком размере. Его размер определяется в зависимости от суммы задолженности согласно Общим условиям кредитования.

Полностью погашаете задолженность до окончания периода.

От количества трат по карте срок беспроцентного периода не увеличивается. Но чем больше вы тратите в этот промежуток времени, тем больше будет ваш минимальный платёж.

При невыполнении одного из условий беспроцентный период прекращается. Проценты начисляются на всю задолженность по кредитке с первого дня и до даты полного погашения задолженности. После полного погашения задолженности, период начнётся заново на следующий день после любой вашей операции по карте.

Как работает беспроцентный период?

10 августа вы заключили кредитный договор, активировали кредитку и совершили первую покупку. Начался льготный период 100 дней.

10 сентября, 10 октября, 10 ноября мы присылаем вам смс с суммой и датой минимального платежа. Эту сумму необходимо внести в течение 20 дней.

19 ноября заканчивается беспроцентный период. Если вы погасили всю сумму долга, проценты не начисляются. Следующие 100 дней без процентов начнутся после первой покупки.

Платежный период — это срок в 20 календарных дней, он начинается с даты, когда банк установил для вас кредитный лимит, и заканчивается на двадцатый календарный день в 23:00 по Москве.

Минимальный платеж

Минимальный платеж составляет 3% (но не меньше 300 руб.) от суммы задолженности по кредитке. Этот платеж нужно вносить ежемесячно в течение платежного периода. Сумму и дату минимального платежа, а также дату окончания беспроцентного срока, вы всегда можете узнать в интернет-банке, мобильном приложении, по телефону или любом отделении.

Как оформить выгодную кредитную карту с льготным периодом от Альфа-Банка?

Оформить заявку на получение карты можно двумя способами. Онлайн:

оформить заявку на сайте;

дождаться предварительного решения;

получить смс о выпуске карты;

получить карту в отделении банка.

Важно: возьмите с собой все указанные в заявке документы для сверки.

В отделении Альфа-Банка:

заполнить заявку в офисе;

получить одобрение на выдачу карты;

дождаться смс о выпуске;

получить карту в отделении.

Средний срок рассмотрения большинства заявок на карту — 1–2 рабочих дня. Срок изготовления карты с момента принятия решения о выдаче кредита — от 3 до 5 рабочих дней.

Получить беспроцентную кредитную карту с большим льготным периодом можно на следующих условиях:

возраст старше 18 лет;

постоянный доход от 9 000 рублей в месяц в Москве, от 5 000 рублей в регионах;

Кредитные карты с продленным льготным периодом – это нечто среднее между обычными кредитками и картами рассрочки. С одной стороны, вы вольны делать покупки где пожелаете, с другой – получаете большой льготный период. Например, хорошо известная всем кредитка УБРиР дает рассрочку на любые покупки до 240 дней, а это – целых 8 месяцев!

В этом обзоре расскажем о топовых кредитных картах 2021 года с большим беспроцентным периодом. Это:

У каждой из этих карточек есть как достоинства, так и недостатки. Мы постараемся рассказать обо всех нюансах, а в конце обзора вас ждет сравнение перечисленных кредитных продуктов. Надеемся, оно поможет вам подобрать наиболее удобную и выгодную кредитку, максимально соответствующую вашим пожеланиям и потребностям.

Оформив кредитку, можно рассчитывать на сумму займа до 500 000 рублей с процентной ставкой от 11,99% годовых и Grace-периодом в 100 календарных дней.

Обслуживание платное: в первый год – 590 рублей, затем – 1 490 рублей в год. Если не откажетесь от СМС-информирования, то добавьте сюда еще 99 рублей ежемесячно.

- Беспроцентное снятие наличных до 50 000 рублей в месяц.

- Средствами с карты можно погасить кредиты в других банках, льготный период действует и в этом случае.

- Кредит до 200 000 рублей выдается по двум документам, без справок и поручителей.

- Чтобы получит займ до 100 000 рублей нужен только паспорт.

- Кэшбэк с покупок в партнерских магазинах Альфа-банка до 30%.

Отрицательные стороны:

Требования к заемщикам:

- возраст от 18 лет;

- официальное трудоустройство;

- стаж на последнем месте работы 3 месяца и больше.

МТС Банк позиционирует свою карту как универсальную, и вот почему: карта одновременно является и кредитной, и дебетовой. Это значит, что вы можете пользоваться заемными средствами, а можете отказаться от кредитного лимита и внести на карту собственные деньги. За это банк будет начислять проценты на остаток по счету и кэшбэк с покупок.

- Кредиткой можно рефинансировать кредиты в других банках.

- Можно использовать как дебетовую карту.

- Кэшбэк с покупок: до 25% у партнеров, 5% — в избранных категориях и 1% — на все остальное. За месяц можно накопить до 10 000 рублей.

- Для оформления кредитной карты нужен только паспорт.

Отрицательные моменты:

- Кэшбэк можно потратить только на оплату услуг оператора МТС и покупки в его салонах.

- Бесплатное снятие кредитных средств с карты не предусмотрено. Комиссия за операцию составляет 1,9% от суммы, минимум 699 рублей.

У кредитки Сити Банка самый долгий беспроцентный период – 180 дней, бесплатное годовое обслуживание и нет комиссии за снятие наличных.

Максимальная сумма займа – 450 000 рублей, а вот процентная ставка по кредиту выше, чем в других банках: 20,9 — 32,9% годовых.

Кредит выдается по паспорту и второму документу. В банк нужно предоставить на выбор: справку о доходах, документы на автомобиль или загранпаспорт с отметками о пребывании в других странах. Подтверждать доход не нужно, если у вас хорошая кредитная история или вы уже являетесь клиентом Ситибанка.

Требования к заемщикам следующие:

- возраст от 22 лет;

- ежемесячный доход от 30 000 рублей.

Доступный кредитный лимит 500 000, беспроцентный период 4 месяца или 120 дней, ставка от 13,9% до 29,9% годовых.

У карты платное обслуживание – 1 200 рублей в год. Но банк возвращает 100 рублей на счет в месяцы, когда сумма расходов по карте превысила 5 000. Если пользоваться карточкой регулярно, то за год вернется вся сумма и обслуживание карты можно считать бесплатным.

- В течение льготного беспроцентного периода действует 90-дневная отсрочка на первый платеж.

- Нет комиссии за снятие наличных с карты.

- Заемными средствами можно рефинансировать кредит в другом банке без начисления процентов и с отсрочкой первого платежа.

- Для оформления кредита до 100 000 рублей достаточно одного паспорта.

Минусы кредитки:

- Платное обслуживание.

- Высокая комиссия за переводы на карты других банков — 3,9% + 390 рублей.

- Платное СМС-информирование — 59 рублей в месяц, но от этой опции можно отказаться.

Заявку на карту не одобрят самозанятым и индивидуальным предпринимателям.

У кредитки УБРиР самый большой лимит — 700 000 ₽, а продолжительность льготного периода составляет 120 дней. Ее главная особенность — программа кэшбэка, в которой на счет возвращается от 1% до 3% с покупок.

Если оформляете карту с небольшим кредитным лимитом — до 150 000 ₽, то подтверждать доход не нужно, достаточно лишь паспорта. А если оставляете заявку на выпуск карты через мобильное приложение, то банк подарит полгода бесплатного обслуживания.

Чтобы заполнить онлайн заявку на карту банка УБРиР с 120-дневным льготным периодом, перейдите по этой ссылке.

Исследование Google и маркетинговой компании Tiburon показало, что держателями кредитных карт — действительными или потенциальными – являются почти 80 % населения городов-миллионников. Почти половина опрошенных (46 %) наверняка обратятся за новой кредиткой с более долгим грейсом. Кредитные карты с большим льготным периодом действительно очень выгодны.

В чем польза кредитных карт с большим льготным периодом?

В течение грейса (периода беспроцентного кредитования) заемщик может пользоваться средствами без переплат или по сниженной ставке. Как правило, срок без переплаты действует исключительно на безналичные транзакции.

В личном кабинете многих банков есть возможность следить за сроками, поэтому можно избежать переплат

В отдельных банках грейс действует на снятие в банкомате. Ознакомьтесь с рейтингом самых выгодных кредитных карт для снятия наличных в 2019 году.

Член правления Райффайзенбанка Роман Зильбер говорит, что на рынке наблюдается высокий спрос на пластик с долгим сроком кредитования под 0 % по сравнению с картами с кэшбэком.

По словам директора отдела продуктов и портфельного менеджмента Тинькофф-Банка Данила Анисимова, заинтересованность заемщиков кредитными картами с льготным периодом на длительный срок обусловлена тем, что клиентам нужен комфортный срок для закрытия долга. Есть и другие преимущества:

- заемщик может распоряжаться большими суммами на протяжении длительного срока;

- многократно возобновляемое кредитования (если погашать долг вовремя, беспроцентный период будет постоянным);

- акции, скидки от партнеров, кэшбэк, бонусы позволяют экономить при активном использовании карты;

- некоторые банки предлагают быстрое оформление и требуют минимальный пакет документов.

Среди недостатков можно перечислить высокие ставки в случае просрочки и сложное отслеживание даты платежа. Нужно строго следить за окончанием грейса, чтобы не допустить просрочки, вовремя вносить все регулярные платежи, чтобы не получить задолженность.

Топ-3 популярных кредитных карт с самым большим льготным периодом

Продолжительность беспроцентного срока в российских банках обычно составляет 50-55 суток. В течение 100 дней разрешается пользоваться кредитной линией без процентов в Альфа Банке, Промсвязьбанке, Кредит Урал Банке, 110 дней — Райффайзенбанке, 120 дней — по кредитной карте в Почта Банке, УБРиР. Хоум Кредит выпускает карты с грейсом до года, Совкомбанк — до двух лет.

Финансист Ярослав Дмитриев рассказывает о возможных подводных камнях льготного периода:

Фактическая продолжительность грейса зависит от того, как банк его рассчитывает.

100 дней без % (Альфа Банк)

Карта выпускается платежными системами MasterCard или Visa в вариантах Classic, Gold, Platinum. Статус влияет на стоимость обслуживания, лимит и комиссию за выдачу наличных более 50 000 руб. в месяц:

Окончательный размер лимита и стоимость обслуживания определяются индивидуально. По предварительно одобренному предложению стоимость сопровождения счета составит 590 руб.\год, при наличии кредитного предложения — 1 190 руб., для новых клиентов — 1 490 руб.

- возможность использования личных средств;

- грейс распространяется на любые операции;

- низкие требования к платежеспособности заемщика: от 5 тыс. руб. дохода в месяц (для Москвы — от 9 тыс. руб.);

- подтверждение дохода осуществляется по желанию клиента.

Недостатки и особые ограничения:

- минимальная стоимость обслуживания и процентная ставка действуют только для отдельных клиентов;

- существенные штрафы за просрочку: 36,5 % годовых на сумму задолженности.

Альфа Банк давно предлагает карту “100 дней без %”, но она продолжает оставаться выгодной и популярной.

Рассрочка на все (Альфа Банк)

Карта от Альфа Банка позволяет получить рассрочку до 2-х лет на любые покупки. Долг нужно погашать одинаковыми платежами. После окончания грейса ставка достигает 63,5 %. Выпуск и обслуживание бесплатные.

В отличие от большинства карт рассрочки, представленных на рынке, кредиткой Альфа Банка можно пользоваться в любых магазинах, а не в ограниченном числе торговых точек партнерской сети.

Минусами являются низкий лимит (до 100 тыс. руб.), отсутствие кэшбэка, невозможность снятие наличных. Кроме того, Альфа Банк может расторгнуть договор с клиентом, если по карте не совершалось никаких операций в течение 6 месяцев.

Платинум (Тинькофф Банк)

Тинькофф Банк предлагает потенциальным заемщикам выгодные условия:

| Льготный период | до 55 дней |

| Период рассрочки | до 12 мес. под 0% |

| Стоимость ведения счета | 590 руб.\год |

| Кэшбэк | баллами: 1 % от покупок в любых категориях, 3-30 % по специальным предложениям, потратить можно у партнеров, в категориях “Рестораны” и “ЖД билеты” |

| Снятие в банкоматах | 2,9 % + 290 руб. |

| Плата за задолженность сверх лимита | 390 руб. |

| Штраф за неуплату ежемесячного платежа | 590 руб. (при долге менее 150 руб. не взимается) |

| Неустойка при пропуске минимального ежемесячного платежа | 19 % |

Преимуществами кредитки являются недорого обслуживание, доставка по всей России, лояльные требования к оформлению, пополнение без комиссии с карт других банков и у партнеров (Связной, МТС, Евросеть). Основным недостатком является отсутствие на официальном сайте подробных условий.

Тинькофф может перевести держателя карты на тариф без платы за обслуживание. Заявку нужно оставить в чате или по горячей линии. Некоторым клиентам смену тарифа могут не одобрить.

Топ-3 кредитных карт с максимальным льготным периодом

Кредитки с максимальным беспроцентным сроком имеют особенности. Обязательно внесение ежемесячных платежей. Часто длительный грейс распространяется только на совершение первой операции, далее действует стандартный.

Просто 30 (Восточный банк)

Просто 30 – инструмент для небольших займов без скрытых процентов и комиссий.

| Беспроцентный период | до 1 850 дней |

| Кредитный лимит | до 120 тыс. руб. |

| Ставка | 20 % |

| Кэшбэк | до 30 % у партнеров, до 40 % за онлайн-покупки у партнеров из раздела Cash Back на сайте банка |

| Проценты на остаток средств | до 4 % |

| Годовое обслуживание | 0-18 250 руб. (по 50 руб.\день взимается при наличии задолженности) |

| Снятие наличных | 0 % |

| Лимит на снятие наличных | до 100 тыс. руб.\день, до 1 млн руб.\мес. |

| Штраф при несвоевременном погашении долга | 20 % годовых за каждый день |

В целом условия выгодные, но при использовании маленьких сумм получается большая переплата.

Абсолютный 0 (Азиатско-Тихоокеанский банк)

Процентная ставка по карте “Абсолютный 0” отсутствует в течение 6 лет, в случае нарушения кредитной дисциплины процент составит 9,25 % годовых. Чтобы пользоваться пластиком было выгодно, клиенту достаточно своевременно вносить платежи: часть суммы долга и комиссию за обслуживание (начисляется только при использовании кредитных средств).

Кредитный лимит по карте небольшой — всего 50 тыс. руб. Зато отсутствует комиссия за снятие наличных и годовое обслуживание.

ZERO (МТС-Деньги)

Основные условия по карте ZERO:

- льготный период — до 3-х лет (распространяется на снятие в банкоматах);

- лимит — 150 тыс. руб.;

- ставка вне грейса — 10 %;

- стоимость выпуска — 299 руб.;

- стоимость обслуживания — по 30 руб. каждый день (только при наличии задолженности);

- минимальный платеж — 5 % (минимум 500 руб.);

- выдача наличных без комиссии;

- штраф за просрочку ежемесячного платежа — 0,1 % от суммы задолженности.

Использовать карту выгодно при больших тратах. При долге на небольшую сумму ежедневное обслуживание обойдется слишком дорого.

По карте ZERO (МТС-Деньги) нет процентов на остаток или кэшбэка. Единственный бонус: возможность вернуть 3-8 % стоимости обслуживания в частных клиниках “Мэдси”.

Как выгодно использовать льготный период

Чтобы не переплачивать, нужно соблюдать несколько правил использования кредитки:

- Найти в соглашении дату, с которой начинается отсчет льготного периода кредитования: определенное число, начало месяца, дата проведения транзакции.

- Изучить особенности расчета беспроцентнго периода.

- Не совершать транзакции, на которые не распространяется беспроцентный период. Чаще всего это переводы на карты и снятие в банкомате.

- Во время грейса клиент должен вносить регулярный платеж. В Альфа Банке, например, нужно зачислять на карту не менее 10 % задолженности, иначе льготный период аннулируется.

Соперничество за клиента среди банков в сегменте кредиток только обострится в обозримом будущем. Это касается и пластика с удлиненным льготным периодом использования.

Читайте также:

- В каком из словосочетаний вид связи согласование берлога

- Гражданское право как отрасль права наука и учебная дисциплина

- Правовой режим коммерческой информации как объекта коммерческого права

- Верны ли следующие суждения о правовом государстве для правового государства характерно наличие разв

- Является ли президент рф получателем адресатом обращений граждан