Рефинансирует ли сбербанк свои ипотечные кредиты в 2020 году

Обновлено: 07.07.2024

Всем привет! Сегодняшний рассказ будет о том, как проводит Сбербанк рефинансирование ипотеки 2020: процент и условия перекредитования.

Крупнейший государственный банк страны предлагает потребителям перевести ипотечные кредиты, оформленные в других банках, и выплачивать их на более выгодных условиях.

Смысл рефинансирования ипотеки стороннего банка заключается в том, что заемщик оформляет в Сбербанке новый кредит под меньшие проценты, за счет которого гасится невыгодная ипотека стороннего банка. При этом снижается кредитная нагрузка и сумма задолженности.

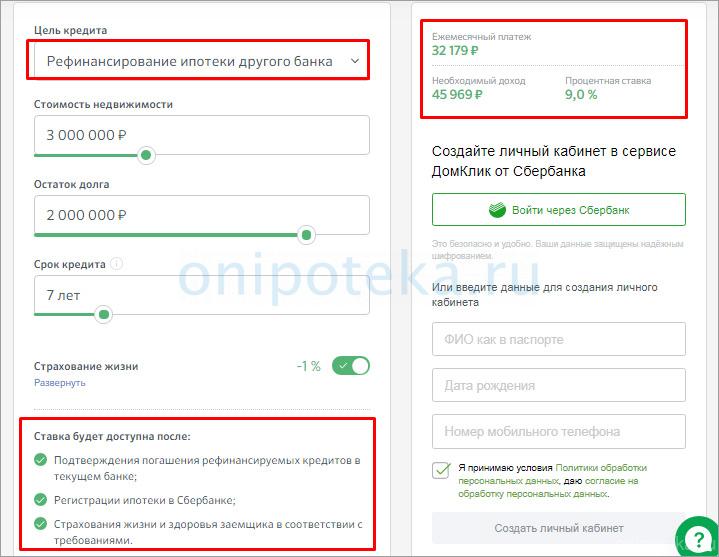

Ставка рефинансирования начинается от 9% годовых, сумма займа – от 300 тыс. ₽, период кредитования может достигать 30 лет. Комиссия за выдачу и обслуживание кредита отсутствует.

О рефинансировании

Оформление рефинансирования ипотеки в Сбербанке позволяет заемщику меньше платить.

При этом снижается размер ежемесячного взноса или общая стоимость кредита.

В Сбербанке можно рефинансировать, как исключительно ипотечный заем, так и ипотеку с другими кредитами, оформленными в другом банковском учреждении.

К таковым относятся кредитные карты, займы на покупку автомобиля (автокредиты), потребительские кредиты.

При перекредитовании нескольких займов, заемщик платит по кредиту один раз в месяц. Это удобнее и проще.

Причем сумма этого платежа меньше, чем общая сумма ежемесячных взносов по нескольким займам.

При оформлении займа не нужны справки из банков по задолженности, поскольку информация о ней находится в БКИ.

Если заемщик желает, он может при оформлении рефинансирования получить дополнительные средства для личных целей.

Условия

Заем на перекредитование ипотечного кредита в Сбербанке выдается в национальной валюте. Минимальная сумма займа на рефинансирование ипотеки составляет 300 тыс. тыс. ₽.

Максимальная сумма займа не может быть меньше:

- 80% оценочной стоимости жилья;

- общей суммы, состоящей из задолженности по рефинансированию кредитов и запрошенных дополнительных средств на личные нужды.

При установке максимального размера учитывается меньшая из указанных двух величин. Максимальный лимит зависит от региона заемщика и целей оформления займа.

На погашение ипотечного кредита в стороннем банковском учреждении выдают:

- до 7 млн ₽ (Москва и МО);

- до 5 млн ₽ (другие регионы).

Лимит на погашение других займов и размер суммы на личные нужды не зависят от региона и составляют соответственно 1,5 млн ₽ и 1 млн ₽.

Заем можно оформить на период от 12 месяцев до 30 лет. Никаких комиссий при оформлении займа не взимают.

С помощью кредита на рефинансирование, взятого в Сбербанке, можно перекредитовать:

1. Один ипотечный заем, оформленный в стороннем банке на такие цели:

- покупку/строительство жилья;

- покупку/строительство жилья, его ремонт и оплату других неотделимых улучшений.

2. До 5 займов, включающих оформленные в других банках:

- потребительские кредиты;

- займы на покупку автомобиля;

- кредитки и расчетные карточки с овердрафтом;

- займы и автокредиты, оформленные в Сбербанке.

Для рефинансирования кредитных продуктов, представленных во втором пункте, обязательно оформления рефинансирования ипотечного займа, полученного в стороннем банке.

Комиссии за выдачу займа на рефинансирование отсутствуют. Обеспечением займа становится недвижимость, которая была залогом рефинансируемой ипотеки.

Такими объектами могут быть:

- квартиры в жилых домах (включая таунхаусы);

- жилые дома;

- комнаты;

- часть квартир или жилых домов (включая таунхаусы);

- жилые помещения с участками земли, на которых они расположены.

После погашения рефинансируемого займа недвижимость, служащая обременением в другом банке, становится залоговым обеспечением нового кредита в Сбербанке.

Если в качестве залога используется другое жилье, оно не должно быть обременено или арестовано. Оформление страховки жизни и здоровья клиента является добровольной.

Требования

К претендентам на оформление рефинансирования ипотеки сторонних банков кредитная организация предъявляет такие требования:

- наличие российского гражданства;

- возраст от 21 года на момент подписания кредитного договора до 75 лет на дату полного погашения займа;

- наличие стажа от полугода на настоящем месте работы и общего трудового стажа за последние 60 месяцев.

Клиент имеет право привлекать созаемщиков по кредиту на рефинансирование. Требования к созаемщикам аналогичны требованиям, предъявляемым к претендентам на оформление займа.

Жена/муж заемщика автоматически становится созаемщиком кредита, за исключением случаев, когда оформлен брачный контракт или у супруги/супруга нет российского гражданства.

К рефинансируемым кредитам предъявляют такие требования:

- по займу не должно быть текущих просрочек;

- должны отсутствовать просрочки в течение последнего года;

- кредит должен действовать не менее полугода;

- до полного погашения ссуды должно оставаться не меньше 3 месяцев;

- по рефинансируемому займу не должна проводиться реструктуризация.

Проценты

Ставки по кредиту зависят от того, когда выдана ссуда (до или после регистрации ипотеки). Таблицы ставок выглядят таким образом:

Документация

Чтобы заявка на рефинансирование была рассмотрена банком, претенденту, поручителю и созаемщикам нужно представить банку такие документы:

- непосредственно саму заявку;

- российские паспорта с отметкой о прописке;

- если регистрация временная, подтверждающий документ;

- справки о занятости и доходах.

Помимо этого по рефинансируемым займам нужно предоставить информацию о:

- номерах кредитных договоров;

- датах, когда подписывались документы;

- сроках действия кредитных договоров;

- размерах займов и валюте, в которой они брались;

- процентных ставках;

- размера ежемесячных взносов;

- реквизитах, по которым нужно погасить ссуды.

Вся предоставленная информация должна быть подтверждена документально. Помимо этого банк может дополнительно запросить сведения:

- об оставшейся задолженности по займам;

- о наличии просрочек по рефинансируемым кредитам в течение последнего года.

Предоставленная информация также должна быть подтверждена соответствующими актуальными на дату представления документами.

После того как заявка будет одобрена, заемщику нужно будет представить:

- документацию по залоговому обеспечению;

- если при погашении рефинансируемого займа использовался материнский капитал, потребуется разрешение на передачу жилья под залог от органов опеки и попечительства, согласно действующему законодательству.

Получение и обслуживание

Заем на рефинансирование ипотечных кредитов в Сбербанке россияне оформляют в офисах банка, которые расположены:

- по месту прописки заемщиков/созаемщиков;

- по месту аккредитации компаний, в которых заемщики/созаемщики трудоустроены.

Заявка на рефинансирование рассматривается в течение 8 рабочих дней.

Заем выплачивается одной суммой. Гасится долг аннуитетными платежами, которые вносятся ежемесячно по утвержденному банком графику.

Ссуда может быть погашена досрочно как полностью, так и частично без каких-либо комиссий и штрафов.

Это на сегодня вся информация. Оцените материал, поделитесь статьей в соцсетях, оставьте мнение о продукте в комментариях.

Многих заемщиков интересует рефинансирование ипотеки в Сбербанке в 2021. В статье расскажем про ключевые моменты, условия и алгоритм получения средств. Благодаря информации вы сможете объединить несколько кредитов, выбрать предложение по выгодной ставке, а также снизить ежемесячную нагрузку на бюджет.

Условия и порядок рефинансирования ипотеки в Сбербанке в 2021

Ипотека является прекрасным способом стать обладателем собственного жилья. Многие люди уже успели воспользоваться программами кредитования от различных кредитно-финансовых организаций. Но в последнее время наблюдается снижение процентных ставок, поэтому заемщики все больше задумываются о том, чтобы сделать рефинансирование ипотеки в Сбербанке в 2020 году (скачать общие условия). Это обусловлено множеством факторов: от популярности и распространенности банковского учреждения до удобного процесса оформления.

Также возможно снижение ставки по рефинансированию ипотеки в Сбербанке в 2020, специалисты рекомендуют следить за новостями кредитно-финансовой организации. Обычно банк предлагает воспользоваться акциями или специальными предложениями для постоянных клиентов.

Основными условиями программы рефинансирования ипотеки являются:

- процентная ставка от 9 до 11,5% (скачать информацию о ставках в pdf), рассчитывается в индивидуальном порядке;

- минимальная сумма составляет 300 тысяч российских рублей;

- максимальная сумма по ипотеке предусматривает не более 80% от цены объекта недвижимости, которая прописана в отчете об оценке;

- максимум для столицы и области предусматривает 7 миллионов рублей;

- остальные регионы могут рассчитывать на 5 миллионов;

- на цели личного расходования может быть предоставлен 1 млн рублей;

- возможно погашение других займов суммой не более 1,5 млн рублей;

- срок кредитования составляет от 1 до 30 лет.

Обратите внимание, что потребуется обеспечение в виде залога объекта недвижимости.

Главным преимуществом программы рефинансирования от Сбербанка является возможность добавить другие типы кредитования. Например, можно объединить следующие типы банковских продуктов:

- потребительский кредит от иного банка;

- автокредит от другого финансового учреждения;

- кредитные карты от иной кредитно-финансовой организации;

- потребительское и автокредитование от Сберегательного банка России.

При оформлении следует обратить внимание на требования к потенциальным клиентам:

- возраст от 21 до 75 лет;

- стаж трудоустройства не менее полугода на настоящем месте официальной работы и не менее одного года за последние 5 лет;

- заемщик должен быть гражданином Российской Федерации;

- потребуется привлечение созаемщика, которым является супруг или супруга.

Порядок рефинансирования является стандартным:

Также возможно оформление через отделение банка. С полным перечнем необходимой документации можно ознакомиться на официальном интернет-ресурсе Сберегательного Банка РФ.

Когда Сбербанк начнет рефинансирование собственной ипотеки

По некоторым данным, рефинансирование собственной ипотеки Сбербанка в 2020 году может стать возможным. На текущий момент заемщики могут выполнить рефинансирование ипотечных кредитов от иных банковских учреждений. Но клиенты надеются, что в скором времени будет разработана новая программа и Сбербанк рефинансирует свою ипотеку в 2020.

Пока остается ждать официальной информации и обновления предложения рефинансирования.

Почему могут отказать в рефинансировании

Сбербанк начнет рефинансировать ипотеку в 2021 году на стандартных условиях, поэтому заемщикам стоит сразу ознакомиться с ключевыми моментами программы. Многих клиентов интересует вопрос – почему могут отказать в объединении кредитов. Чтобы заранее изучить данный момент рекомендуется ознакомиться с аспектами, которые предъявляются к рефинансируемым кредитам:

- должна отсутствовать просроченная задолженность на текущий момент;

- в течение последнего года должно осуществляться своевременное погашение всех платежей;

- сроки действия рефинансируемых займов предусматривает не менее 180 дней с даты подписания кредитного соглашения;

- до окончания действия кредитного договора должно быть не менее 3 месяцев;

- за всей период действия займов не должно выполняться процедуры реструктуризации.

Учитывайте, что потребуется оформление страхования (102-ФЗ от 16.07.1998, ст. 31 (скачать)). Помимо вышеперечисленных требований, помните, что на решение банка оказывает влияние кредитная история заемщика и его текущее материальное положение. Обычно рассмотрение заявки составляет не более 8 рабочих дней, поэтому не стоит сразу паниковать, если пока не получили ответа.

Рефинансирование ипотеки в Сбербанке в 2021 – это интересное предложение от одного из крупнейших банков нашей страны. Можно объединить не только ипотечный кредит, но и добавить к общей сумме задолженность по кредитной карте, автокредитование или потребительский заем от другой кредитно-финансовой организации. Главное – заранее изучить все аспекты, что поможет избежать возможных сложностей или отказа.

Перекредитование в Сбербанке: можно ли рефинансировать ипотеку

- Обратиться к другому серьезному игроку рынка со сложившейся репутацией, например, в ВТБ.

- Стать участником программы господдержки (при соблюдении определенных условий), допустим, после рождения третьего ребенка взять 450 000 рублей для хотя бы частичного погашения долга по покупке жилья.

- Уйти на паузу, на каникулы, связанные с коронавирусом и разрешенную Федеральным Законом № 353, а именно статьей 6.1-1.

Процентные ставки рефинансирования, предлагаемые Сбербанком

- При первом взносе больше 20% – на 1%.

- Меньше 20% – на 1,2%.

Требования к заемщику

- Возраст – старше 21, но младше 75 лет к моменту погашения обязательств.

- Трудовой стаж – больше 1 года, на нынешнем месте работы – свыше 6 месяцев (исключение составляют те лица, которые получают зарплату на карту того учреждения, в которое обращаются).

- Позитивная история (КИ), без частых просрочек, особенно по текущим долгам.

- Наличие внутреннего паспорта и, соответственно, гражданства РФ.

- Подача справки 2-НДФЛ, подтверждающей существование источника постоянного дохода.

Требования к займу

- Последние 12 месяцев обязательства погашались строго по графику, без задержек.

- Контракт действует уже полгода (считая с момента его подписания) и будет актуален еще как минимум 90 дней.

- Ранее с договором подобных операций (и реструктуризации тоже) не проводилось.

- Вы готовы переоформить страховку.

- Предметом соглашения является вторичное или новое жилье, но никак не строящееся здание (любой направленности).

Требования к залоговой недвижимости

- Уже передан в пользование и эксплуатируется купившим его лицом.

- На руках есть свидетельство, доказывающее право собственности на квартиру.

- Обременения отсутствуют (или сняты), первичный заем погашен.

- Имущество является предметом договора, заключаемого с его непосредственным владельцем.

- Иные ценности, предоставляемые в качестве гарантии исполнения долговых обязательств, не может быть отчуждено третьими лицами.

Материнский капитал

- Согласие попечительных органов на изменение залогодержателя.

- Справку, подтверждающую наличие денежного остатка на сертификате.

Чем выгоден перерасчет

Как рефинансировать ипотечный кредит в Сбербанке в 2021 году: пошаговое описание схемы

Процесс представляет собой комплексную процедуру, разделенную на несколько стадий, – рассмотрим каждую из них отдельно и более подробно.

Порядок перезаключения

Он достаточно строго определен и предполагает совершение ряда конкретных действий – как от должника, так и со стороны заимодавца. Итак, посмотрим, что следует предпринять.

Этапы

- Собираете нужный пакет документов и готовите реквизиты.

- Пишете заявление и направляете его на рассмотрение – на вынесение решения у второй стороны уйдет 5-10 дней. За это время можно проконсультироваться по всем мучающим вопросам, например, поинтересоваться, когда Сбербанк начнет рефинансировать свою ипотеку.

- При одобрении ходатайства предъявляете документы на недвижимое имущество и заказываете его оценку. Экспертиза займет от 3 до 5 суток, а компетентное заключение вы получите еще через 5 дней.

- Оформляете новый договор, со ставкой в 12,9 процентов, а уже действующий закрываете – выданной суммы с лихвой хватит на компенсацию ранее взятых обязательств.

- Составляете ходатайство о досрочном погашении кредита на жилье, переводите сумму (полностью) заимодавцу, по завершении этой процедуры берете справку об отсутствии долгов и предъявляете ее второй стороне (необходимо уложиться в 60 дней с того момента, как воспользуетесь программой).

- Показываете закладную в Росреестре, чтобы снять обременения.

- Регистрируете перезаключение контракта, но уже со снижением выплат на 2%.

Одобрение заявки и залога

Список документов

- Внутренний паспорт РФ.

- Анкету о желании воспользоваться перекредитованием.

- Договор с первичным заимодавцем.

- Свидетельства официальной занятости и подтверждение источника стабильного дохода, например, заверенную работодателем копию трудовой или форму 2-НДФЛ.

- Выписку, содержащую сведения о непогашенном остатке.

- Справку, проясняющую ситуацию с задолженностями за последний год (есть они или их нет).

- Бумаги, связанные с предоставляемым в качестве обеспечения имуществом (после одобрения ходатайства вам скажут, какие именно).

Преимущества и недостатки обращения

Чтобы определить, где выгоднее рефинансировать ипотечный кредит, в Сбербанке или в каком-либо другом банке, следует проанализировать все плюсы и минусы его предложений. Этим и займемся.

Достоинства

- Переплаты сокращаются, нагрузка частично снимается – при грамотной калькуляции выплат финансовое положение облегчается.

- Все имеющиеся займы различной природы не составляет труда объединить в один, который затем банально удобнее погашать.

- Возникают суммы (пусть и небольшие) под личные нужды.

- Появляется возможность рассчитываться в онлайн-режиме, без комиссии.

Недостатки

Нюансы процедуры в 2021 году

Решая, где можно лучше всего рефинансировать ипотеку, взятую в Сбербанке, помните, что большинство возникающих сложностей обычно связаны с использованием материнского капитала. Закон говорит, что не только родители, но и дети – равноправные владельцы покупаемого жилья. При этом несовершеннолетние относятся к социально-защищенным слоям общества и не могут отвечать по обязательствам при возникновении просрочек. Заимодавцу банально невыгоден такое перезаключение договора, ведь в случае задолженностей он не сможет конфисковать квартиру, частью которой обладает ребенок. Потому он будет искать всяческие отговорки. Еще один подводный камень кроется в использовании денег, полученных при пополнении семьи. С их помощью допустимо погашать только первичные ссуды, взятые на приобретение или строительство жилой недвижимости. Зато мамам и папам после рождения второго ребенка не придется задумываться, можно ли сейчас повторно рефинансировать имеющуюся ипотеку Сбербанка в нем же, – они будут точно знать, что нельзя.

Особенности выдачи кредита и ставки

Договор можно оформить только если заемщик полностью согласен с положениями той программы, которой он собирается воспользоваться. Сразу после подписания контракта процент будет на уровне 12,9, но после погашения долга, регистрации и подачи документов он снизится до показателя в 10,9.

Можно ли решить вопрос быстро

- Уточнить, рефинансирует ли Сбербанк свои ипотечные кредиты прямо сейчас (возможно, что-то изменилось).

- Заранее собрать все нужные реквизиты и документы.

- Проверить чистоту истории займов.

- Указывать действительно все подтверждаемые источники доходов при заполнении формы – чем их больше, тем скорее примут решение в вашу пользу.

- Сразу после удовлетворения заявки перейти к следующему этапу.

Как добиться перекредитования под 6% в 2021 году

Почему могут отказать

- Негативная история, содержащая случаи невыполнения обязательств.

- Низкие показатели кредитоспособности.

- Резкое падение недвижимости в цене.

- Незаконная перепланировка.

- Отсутствие страхового полиса и/или нежелание его оформлять.

- Использование материнского капитала.

- Несоответствие договора текущим условиям программы.

- Нецелевое назначение средств.

- Недавний развод потенциальных созаемщиков.

- Нет подходящего залога.

Выводы

Оформить перекредитование не составит особенного труда, если соответствовать условиям и делать это не в том же учреждении, в котором брали прошлый заем. И такие правила действуют у всех организаций, вот уже долгое время, в ближайшие и попытка их проигнорировать обернется отказом, а значит и потерей времени. Поэтому если вы все просчитали и уверены, что выгода от перезаключения договора превысит сопутствующие траты, не ждите, что в августе 2021 Сбербанк будет рефинансировать свою ипотеку, а направьте заявку его конкурентам.

Сбербанк является самым крупным финансовым учреждением страны. Организация предлагает различные финансовые услуги населению. Одним из таких предложений является рефинансирование ипотечных кредитов, оформленных в другом банке. В статье будут рассмотрены условия рефинансирования ипотеки, требования к заемщикам и обеспечению, а также порядок оформления сделки.

Рефинансирование ипотечных займов в Сбербанке

Под рефинансированием понимается оформление займа для погашения действующего кредита с целью снижения ставки по процентам, уменьшения размера ежемесячного платежа и облегчения материального положения должника.

Перекредитование выгодно в тех случаях, когда размер процентной ставки по новому займу будет ниже минимум на 2-3 пункт по сравнению с действующим кредитом.

Программа рефинансирования ипотечных займов в Сбербанке действует для физических лиц и имеет немало отличительных особенностей. К ним можно отнести:

- Возможность объединить несколько различных кредитов в один и погашать задолженность перед одним кредитором;

- Снижение финансовой нагрузки путем уменьшения размера ежемесячного платежа;

- Помимо средств на погашение действующих кредитов можно получить дополнительно до 1 млн рублей, которые разрешено потратить на любые цели;

- Не требуется получать согласие действующего кредитора и предоставлять промежуточное обеспечение;

- Не нужно получать у текущего кредитора справку с остатком задолженности;

- Можно перевести валютный кредит в рубли;

- Возможность оформить по программам с господдержкой;

- В качестве залога можно предоставить частный дом с земельным участком.

В Сбербанке можно объединить различные кредиты, полученные в других банках. По программе рефинансирования под залог недвижимости можно объединить до 5 видов различных кредитных продуктов:

- Ипотека.

- Потребительский кредит.

- Автокредит.

- Кредитная карта.

- Овердрафт.

Главное условие для использования этой программы: наличие ипотечного займа. В качестве залога принимаются квартиры, комнаты, таунхаусы, загородные дома с земельными участками.

Многие задаются вопросом: можно ли рефинансировать ипотеку, взятую в Сбербанке. Для своих клиентов Сбербанк предоставляет возможность изменить условия кредитования только по программе реструктуризации.

Условия рефинансирования

В Сбербанке можно рефинансировать ипотеку на следующих условиях:

- Минимальная сумма займа – 300000 рублей;

- Максимальный размер кредита – 80% от оценочной стоимости залогового имущества;

- Срок возврата займа – 1-30 лет;

- Процентная ставка – 10,6%.

Если залоговая недвижимость приобретена за счет средств рефинансируемой ипотеки и обременена в пользу первичного кредитора, то она оформляется в залог Сбербанку только после погашения действующего жилищного займа и снятия с него обременения.

Для многодетных семей предусмотрена возможность получить ипотеку под 6% годовых. Такая ставка продержится до 2022 года, после чего она примет стандартное значение.

Требования к заемщику

Чтобы оформить кредит в Сбербанке с целью рефинансировать действующие займы клиент должен соответствовать установленным в банке требованиям:

- Гражданство РФ.

- Возраст заемщика – не менее 21 года. На момент погашения задолженности заемщику должно быть не более 75 лет.

- Общий трудовой стаж за последние 5 лет – не менее 1 года (за исключением зарплатных клиентов банка).

- Стаж на последнем месте работы – не менее 6 месяцев.

- Положительная кредитная история.

Для участия в программе рефинансирования заемщик должен привлечь супруга(у) в качестве созаемщика, если иное не предусмотрено условиями брачного контракта. Это требование является обязательным вне зависимости от возраста и платежеспособности второго супруга.

Требования к кредиту

Рефинансируемый кредит также должен соответствовать определенным параметрам:

- Отсутствие просрочек по займу на протяжении последних 12 месяцев.

- Оформлен более полугода назад.

- До полного погашения задолженности осталось не менее 3 месяцев.

- Ипотечный заем ранее не подвергался рефинансированию или реструктуризации.

Допустимы не более одной задержки платежа продолжительностью 3-5 дней.

Требования к залогу

В качестве залога может быть принята только та недвижимость, которая соответствует следующим требованиям:

- Оформлено право собственности. Банк не принимает права требования на недостроенную недвижимость;

- Является залогом у действующего кредитора;

- Не признана аварийным жильем;

- Подведены все коммуникации.

В целом Сбербанк выдвигает требования к залогу, общие для большинства кредитных организаций.

Как рассчитать

Перед подачей заявки на рефинансирование заемщику следует оценить выгоду, которую он получит, воспользовавшись перекредитованием от Сбербанка. Для этого можно воспользоваться онлайн-калькулятором на нашем сайте.

Чтобы рассчитать размер ежемесячных выплат и сумму кредита, которую может одобрить банк при конкретном уровне доходов, нужно заполнить форму калькулятора, указав в нем:

- Срок и сумму кредита;

- Процентную ставку;

- Тип платежей.

После этого система выдаст приблизительный график платежей с указанием размера переплаты по кредиту.

Пошаговый алгоритм рефинансирования ипотеки в Сбербанке

Процедура рефинансирования ипотеки в Сбербанке происходит по определенному алгоритму:

- Сбор первичных документов, необходимых чтобы подать заявку.

- Подача заявки.

- Получение решения по запросу.

- Подготовка бумаг на недвижимость.

- Назначение даты заключения договора.

- Оформление кредитного соглашения и выдача денег.

- Закрытие действующих кредитов и получение справок об отсутствии задолженности.

- Оформление недвижимости в залог.

Чтобы получить предварительное решение банка можно подать краткую онлайн-заявку на официальном сайте кредитора. После изучения полученных данных, в случае удовлетворения общим требованиям потенциальный заемщик получит предварительное одобрение. После получения одобрения онлайн-заявки необходимо собрать требуемый пакет документов и передать их в банк для принятия окончательного решения.

Если рефинансируется несколько кредитов одновременно, то средства будут выдаваться частями для гашения займов по одному. Следующая часть для закрытия очередного кредита будет перечисляться после предоставления справки о полном погашении предыдущего займа.

Необходимые документы

Чтобы рефинансировать в Сбербанке ипотеку под более низкий процент потребуется собрать определенный пакет документов.

Основной комплект бумаг для рассмотрения заявки:

- Паспорт гражданина России.

- Анкета заявление.

- Справка, подтверждающая доходы, по форме 2 НДФЛ.

- Копия трудовой книжки, заверенная работодателем.

- Акт оценки залоговой недвижимости.

- Копия действующего кредитного договора.

Банк оставляет за собой право потребовать предъявления дополнительных документов. Например, может потребоваться представить справки о размере текущей задолженности, если информация о действующем займе не будет найдена в БКИ.

Заявление можно составить в отделении банка или подготовить его заблаговременно.

При заполнении нужно указывать только правдивую информацию. При обнаружении неточностей заявлении в заявке будет автоматически отказано.

Преимущества и недостатки рефинансирования в Сбербанке

Процедура рефинансирования ипотеки в Сбербанке имеет свои положительные и отрицательные стороны:

— Возможность объединить несколько типов кредитов в один заем;

— В случае отказа по заявке клиент понесет убытки, связанные с оплатой оценки недвижимости;

— Программа рефинансирования доступна только физическим лицам;

— В случае рефинансирования заемщик теряет возможность получить налоговый вычет;

Заключение

Рефинансирование ипотеки в Сбербанке дает возможность гражданам уменьшить свою кредитную нагрузку. Это достигается путем уменьшения процентной ставки и увеличения срока кредитования. Отличительной особенностью перекредитования в Сбербанке считается возможность объединить несколько различных видов кредитов и дополнительно получить средства на личные нужды. Процедура оформления рефинансирования не отличается особенной сложностью по сравнению с другими банками, оказывающими аналогичную услугу.

Читайте также:

- Как проверить взносы в фсзн в рб

- Предоставляемая законами государства свобода власть возможность совершать осуществлять что нибудь

- Какие бюллетени признаются недействительными при подсчете голосов в снт

- Если постановление об административном правонарушении не получено

- Как писать водитель скорой помощи