Расчет по страховым взносам обязателен ли инн

Обновлено: 04.07.2024

так вот. где то говорили, что если у чела ЕСТЬ ИНН, то придётся его искать - нужно обязательно указывать

Ответ: При наличии ИНН у работника его необходимо указать в разд. 3 расчета по страховым взносам, в противном случае расчет будет считаться непредставленным.

Обоснование: В подразделе 3.1 разд. 3 расчета по страховым взносам указываются персональные данные физического лица - получателя дохода: Ф.И.О., ИНН, СНИЛС и др. В строке 060 указывается ИНН физического лица, присвоенный данному физическому лицу при постановке на учет в налоговом органе в установленном порядке (при наличии) (п. 22.9 Порядка заполнения расчета по страховым взносам, утвержденного Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@).

Идентификация физических лиц - получателей дохода, указанных в расчете по страховым взносам, производится в том числе по строкам 070 (СНИЛС), 080, 090, 100 (Ф.И.О.) разд. 3 расчета в соответствии с базами данных ЦУН АИС (Письмо ФНС России от 30.06.2017 N БС-4-11/12678@).

В соответствии с п. 7 ст. 431 НК РФ в случае, если в представляемом в налоговые органы расчете по страховым взносам указаны, в частности, недостоверные персональные данные, идентифицирующие застрахованных физических лиц (в том числе не указан ИНН (при его наличии)), такой расчет считается непредставленным, о чем плательщику не позднее дня, следующего за днем получения расчета в электронной форме (10 дней, следующих за днем получения расчета на бумажном носителе), направляется соответствующее уведомление.

В пятидневный срок с даты направления в электронной форме указанного уведомления (десятидневный срок с даты направления такого уведомления на бумажном носителе) плательщик страховых взносов обязан представить расчет, в котором устранено указанное несоответствие. В таком случае датой представления указанного расчета считается дата представления расчета, признанного первоначально непредставленным.

Таким образом, поскольку указание ИНН застрахованных лиц при его наличии в расчете по страховым взносам является обязательным, то, соответственно, неуказание ИНН является основанием для отказа налогового органа в приеме расчета по страховым взносам.

у меня есть пенсионеры - получателя матпомощи. бывшие сотры.

пытался найти ТАМ их ИНН. он там находится лишь в том случае, если чел не менял паспорт после получения ИНН. в противном случае ИНН не находится. но мне деушка в налоговой обещала найти их в своей базе. правда в тот год отчет я сдал без ИНН этих гавриков. и ошибок по ним не было. так что и не пришлось звонить.

если что - попробуйде дозвониться туда.

Развернуть для просмотра

Сообщаем, что, если у сотрудников не заполнено поле ИНН и, если они не получали ИНН, то уведомление об уточнении по страховым взносам будет приходить на них ВСЕГДА. Так устроена программа. Было бы хорошо, если бы они оформили ИНН. Также уведомление об уточненнии может приходить в следующих случаях:

- у физического лица задвоен ИНН;

- у физического лица задвоен СНИЛС;

- у физического лица задвоен ИНН и у него на руках может быть одно свидетельство ИНН, а в Федеральной Базе за другим задвоенным ИНН числится его СНИЛС;

- меняли фамилию/паспорт/прописку, а в Федеральной Базе Налоговой числятся старые данные;

- у физического лица имеется на руках свидетельство ИНН, ноИнспекция которая ему делала свидетельство не провела работу до конца;

-у физического лица на руках может быть одно свидетельство ИНН, а в действительности у него другой ИНН;

- в Федеральной Базе могут быть опечатки, лишние пробелы и по данному физическому лицу будет приходить уведомление об уточнении;

- в расчете налогоплательщиком могут быть допущены опечатки;

- физическое лицо может не стоять на учете в своей Инспекции по месту регистрации, хотя числится по прописке там.

Если Вам приходит такое уведомление об уточненни по страховым взносам, то желательно сотрудникам, по которым приходят уведомления, рекомендовать обратиться в СВОИ территориальные Инспекции по месту регистрации, только в СВОИ (это можно сделать в том числе электронно через Личный кабинет, личный кабинет можно оформить в любой Налоговой)!

Т.е. Физическим Лицам необходимо обратиться САМИМ в отдел Регистрации и свериться с Федеральной Базой Налоговой "АИС-3", чтобы узнать - все ли в Базе соответствует тому, что у них в паспорте, такой ли у них ИНН и СНИЛС, если что-то не так, то внести изменения.

Письма, которые нам направляют организации, указывая, что ИНН и СНИЛС у сотрудников верный, предоставляя в подтверждение сканы документов, обработаны быть не могут, т.к только СВОЯ налоговая ПО МЕСТУ РЕГИСТРАЦИИ по заявлению самого ФИЗИЧЕСКОГО ЛИЦА может вносить изменения в данные этих Физических лиц.

При любом расхождении с Федеральной Базой Налоговой будет приходить уведомление об уточнении. Также уведомление может приходить и после того, как внесли изменения в данные физического лица, если у физического лица все данные актуализированы и приведены в соответствие, то на уведомление об уточнении можно не обращаться внимания.

- Отчетность 4-ФСС за IV квартал 2021 года до 20.01.2022

- Отчет в СЗВ-ТД за август 2021 года до 15.09.2021

- Отчет РСВ за III квартал 2021 года до 30.10.2021

- Когда и как сдавать расчет по страховым взносам

- Расчет по страховым взносам 2019 года – инструкция по заполнению

- Титульный лист

- Раздел 1

- Приложение 1 к разделу 1

- Приложение 2 к разделу 1

- Приложение 3 к разделу 1

- Раздел 3

Когда и как сдавать расчет по страховым взносам

В 2019 году за плательщиками страховых взносов, у которых среднесписочная численность сотрудников (застрахованных лиц) за предыдущий отчетный (расчетный) период не превысила 25 человек, ФНС сохранила право сдавать отчет в бумажном варианте. Все остальные организации и ИП обязаны представлять электронную версию расчета по страховым взносам через телекоммуникационные каналы связи.

Начиная с отчетности за 2020 год, подавать РСВ на бумаге смогут только те, у кого отчетном или налоговом периоде не более 10 работников (п. 10 ст. 431 НК РФ).

Срок сдачи – 30 дней по окончании отчетного периода, то есть отчет за квартал нужно передать в налоговую не позднее 30 числа следующего месяца. Если последний день сдачи приходится на выходной, крайний срок переносится на следующий рабочий день.

Расчет по страховым взносам 2019 года – инструкция по заполнению

ФНС в письме № БС-4-11/6940@ от 12 апреля 2017 г. перечислила разделы отчета, обязательные для заполнения:

- титульный лист;

- раздел 1 – сводные данные по взносам;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1 – расчет сумм всех взносов;

- приложение 2 к разделу 1 – расчет взносов по соцстраху на случай временной нетрудоспособности и в связи с материнством;

- раздел 3 – индивидуальные сведения по сотрудникам.

Их сдают, даже когда организация или ИП не вели деятельность и не делали никаких начислений работникам в отчетном периоде. Если показатели отсутствуют, то в ячейках, где должны быть суммы или количество, проставляют нули, а в остальных – прочерки.

Другие подразделы и приложения отчета нужно сдавать в случае, если есть данные для внесения.

Все заполненные листы нумеруют сквозным методом, суммы произведенных выплат и начисленных взносов указывают без округления, в рублях и копейках.

Порядок заполнения регламентирует Приказ ФНС № ММВ-7-11/551 от 10 октября 2016 года. Этим же документом закреплена форма отчета, действующая в 2019 году.

Начиная с отчетности за 1 квартал 2020 года Расчет по страховым взносам нужно сдавать по новой форме, так как вступает в силу Приказ ФНС от 18.09.2019 № ММВ-7-11/470@.

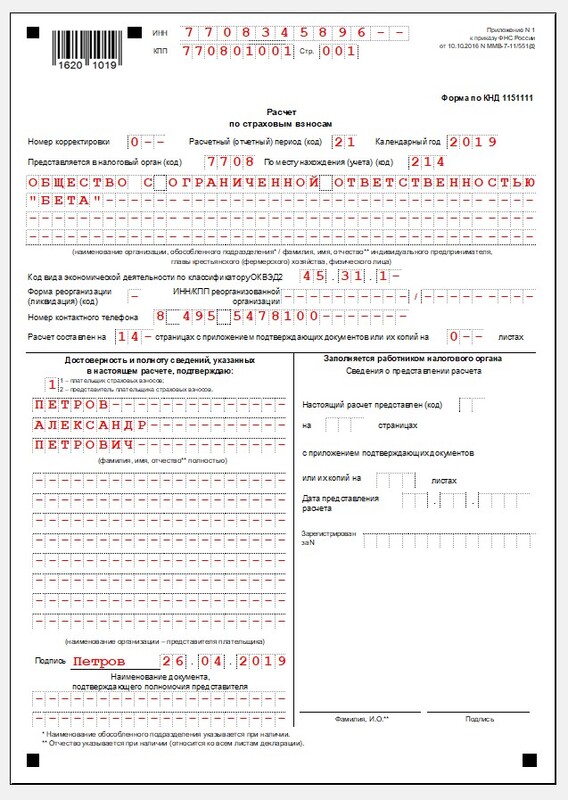

Титульный лист

ИНН организации (так как он десятизначный, в двух последних ячейках ставят прочерки) или предпринимателя (12 знаков) и КПП – только для юрлиц.

Номер корректировки

Как и в стандартном для налоговых деклараций формате, в Расчете много информации представлено в виде кодов. Они приведены в приложениях к Порядку заполнения.

Расчетный (отчетный) период Код Код В общем случае При реорганизации (ликвидации) организации 1 квартал 21 51 полугодие 31 52 9 месяцев 33 53 год 34 90 Представляется в налоговый орган – код ИФНС, в которую вы должны сдавать отчет. Уточнить его можно на сайте налоговой.

Далее организации вписывают свое полное наименование (как в учредительных документах), а предприниматели – фамилию, имя и отчество без сокращений (как в паспорте).

Затем надо указать код вида экономической деятельности по классификатору ОКВЭД 2, утвержденному Приказом Росстандарта от 31.01.2014 № 14-ст.

Если организацию не реорганизовывают и не ликвидируют, в следующих двух полях ставят прочерки.

Указывают количество листов, на которых составлен сам отчет, и, если есть, количество приложений в виде подтверждающих документов. Например, когда отчет сдает представитель плательщика, он приложит копию доверенности, подтверждающую его полномочия.

Предприниматель должен поставить только подпись и дату, а организациям нужно еще заполнить ФИО руководителя (полностью).

Когда расчет подписывает представитель плательщика страховых взносов, есть два варианта:

- если это физлицо, указывают его ФИО;

- если юридическое лицо, то заполняют ФИО его руководителя и наименование организации, представляющей интересы компании или ИП.

Последний блок титульного листа – это наименование и реквизиты документа, подтверждающего полномочия представителя (доверенность).

![Титульный лист]()

Титульный лист

Сведения о физическом лице, не являющемся индивидуальным предпринимателем

Начиная с отчета за 1 квартал 2020 года, эта страница исключена.

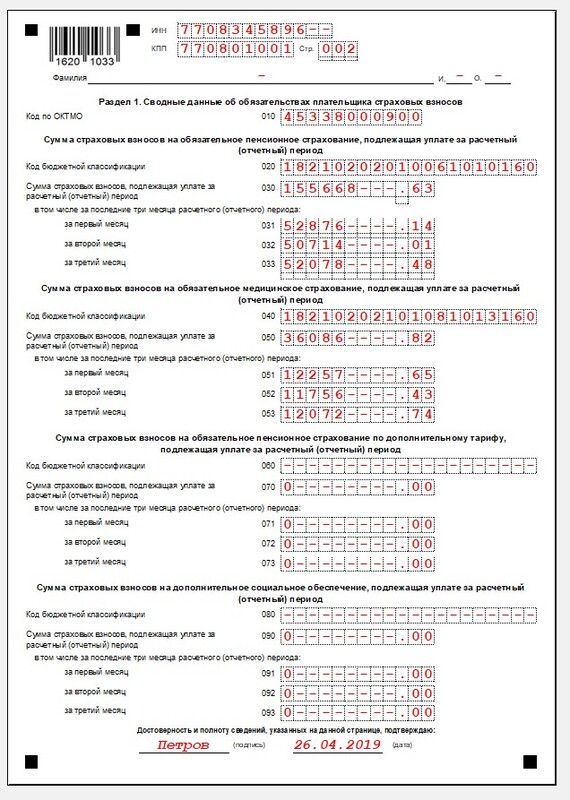

Раздел 1

В первом разделе отражают суммарные данные по каждому из фондов – социальному, пенсионному, медицинскому, – с указанием кодов бюджетной классификации.

Строки 020, 040, 060, 080 и 100 – коды бюджетной классификации, на которые перечисляют страховые взносы на:

- обязательное пенсионное страхование (ОПС);

- обязательное медстрахование (ОМС);

- ОПС по доптарифам;

- дополнительное соцобеспечение;

- обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством (ОСС ВНиМ).

По каждому из пяти видов страхового обеспечения заполняют итоговые суммы, подлежащие уплате, с начала года (строки 030, 050, 070, 090 и 110) с разбивкой по месяцам последнего квартала. Так, при формировании расчета за 9 месяцев надо указать величину начисленных взносов с января по сентябрь текущего года и суммы за июль, август и сентябрь.

А вот следующий блок этого раздела заполняют только в случае превышения социальных расходов над рассчитанными страховыми взносами.

Строка 120 – сумма превышения расходов на выплату пособий над суммой взносов на ВНиМ (нарастающим итогом с начала года).

Строки 121 – 123 суммы превышения конкретно за последние три месяца.

При этом не могут быть одновременно заполнены строки:

- 110 и 120;

- 111 и 121;

- 112 и 122;

- 113 и 123.

Строки 120-123 не заполняют работодатели из субъектов РФ, в которых действует Пилотный проект по прямым выплатам из ФСС.

![Раздел 1]()

Раздел 1

![Раздел 1 (окончание)]()

Раздел 1 (окончание)

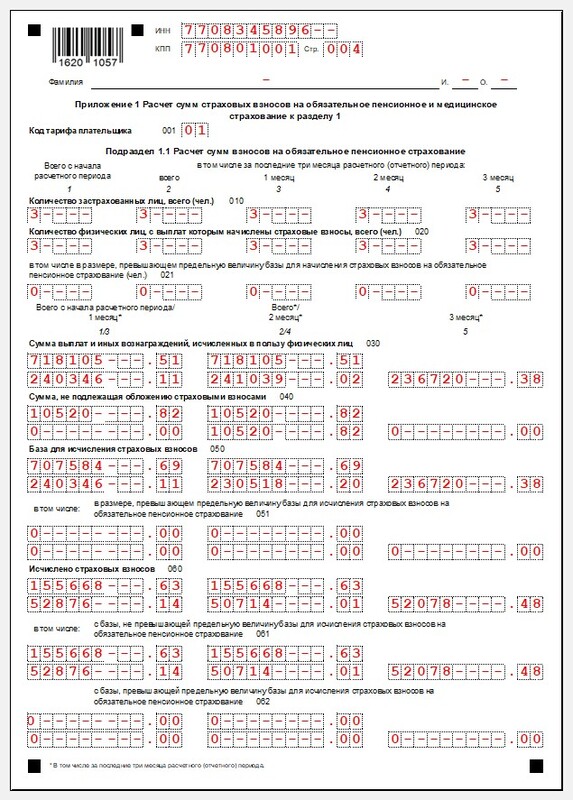

Приложение 1 к разделу 1

Состоит из четырех подразделов, в которых приведен расчет положенных к перечислению в бюджет страховых платежей с указанием налоговой базы.

Подраздел 1.1 Приложения 1

Предназначен для информации о взносах в ПФР.

Код тарифа плательщика в строке 001 указывает на систему налогообложения, которую вы применяете. Например, для плательщиков на основном тарифе (22%) предусмотрены коды 01, 02 или 03 – это ОСНО, УСН или ЕНВД соответственно.

Их берут из таблицы Приложения № 5 к Порядку заполнения, но с учетом письма ФНС № БС-4-11/25633 от 26 декабря 2018г.

Например, коды 08, 09 и 12 не применяют в связи с тем, что с 2019 года для большинства плательщиков отменили пониженные тарифы страховых взносов.

Количество застрахованных лиц в строке 010 – сколько всего числится работников.

020 – это количество тех, кому были начислены зарплата и иные вознаграждения, облагаемые взносами на ОПС.

В следующих строках (с 030 по 062) данные нужно показать:

- нарастающим итогом с начала года;

- суммарно за последние 3 месяца;

- отдельно по каждому из трех месяцев.

В бланке отчета, действующем с 2020 года, показатели за последние три месяца суммировать не придется.

040 – доходы, не подлежащие обложению страховыми взносами на ОПС. Перечень необлагаемых выплат вы найдете в ст. 422 НК РФ. К ним, например, относятся:

- пособия по временной нетрудоспособности (при этом больничный лист должен быть принят ФСС);

- суммы единовременной матпомощи сотруднику в связи со смертью члена его семьи;

- компенсационные выплаты при увольнении (кроме компенсации за неиспользованный отпуск) и др.

050 – база для начисления взносов на ОПС в соответствии со ст. 421 НК РФ. Сюда попадут облагаемые суммы выплат и вознаграждений в пользу физлиц. По сути это разница между строками 030 и 040.

060 – начисленные страховые взносы (равна строке 050, умноженной на тариф).

Отдельно надо указать данные по тем работникам, у кого итоговые доходы превысили предельную базу на ОПС, установленную Правительством РФ. Она ежегодно индексируется и на 2019 год составляет 1 150 000 руб.

Когда начисления у какого-либо сотрудника нарастающим итогом с начала года превысят этот лимит, взносы на ту часть, которая выше этой величины:

- рассчитывают по ставке 10% вместо 22%, если юрлицо или ИП применяют основной тариф;

- не исчисляют, если у организации или предпринимателя пониженные тарифы (письмо Минфина № 03-15-06/61097 от 13.08.2019).

021 – количество сотрудников, чей доход больше предельной базы;

051 – облагаемые выплаты, превысившие лимит;

061 – взносы с части, не превышающей базу;

062 – взносы, исчисленные с превышения.

![Подраздел 1.1 Приложения 1]()

Подраздел 1.1 Приложения 1

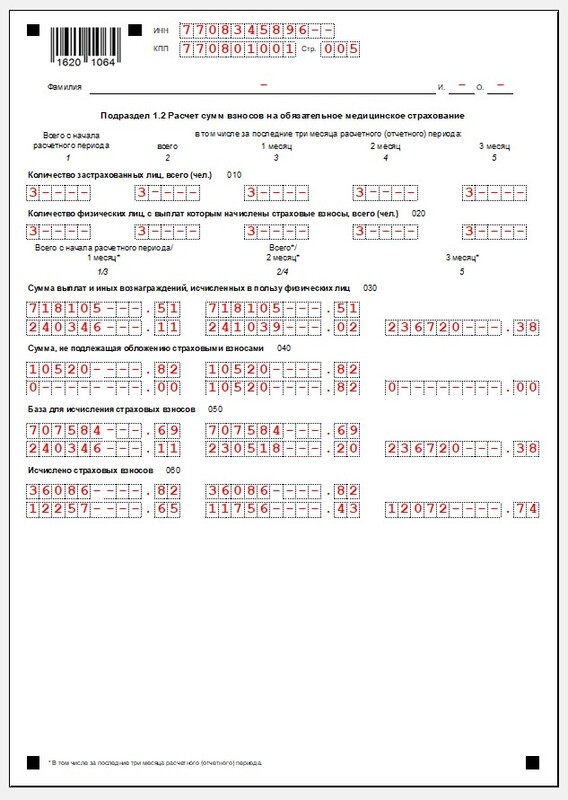

Подраздел 1.2 Приложения 1

Содержит информацию о взносах в ОМС. Заполняют по аналогии с предыдущим разделом, за исключением того, что по медицинскому страхованию не установлена предельная величина начислений.

![Подраздел 1.2 Приложения 1]()

Подраздел 1.2 Приложения 1

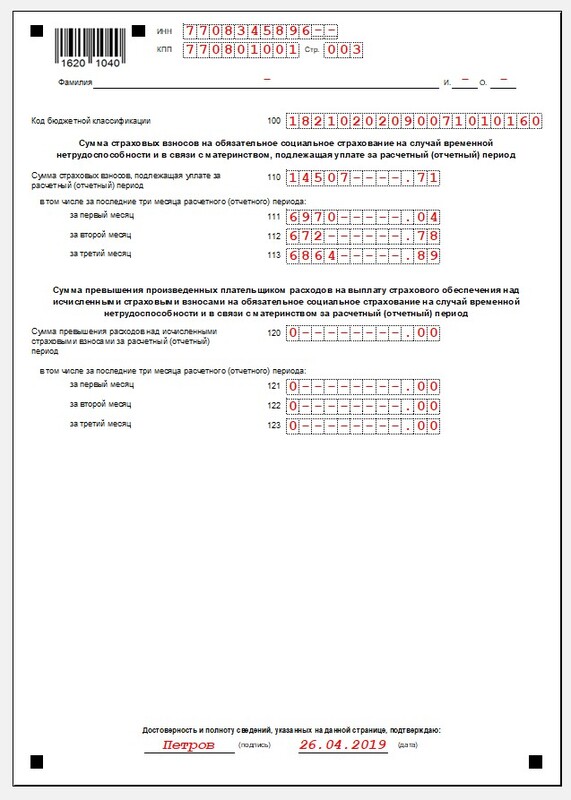

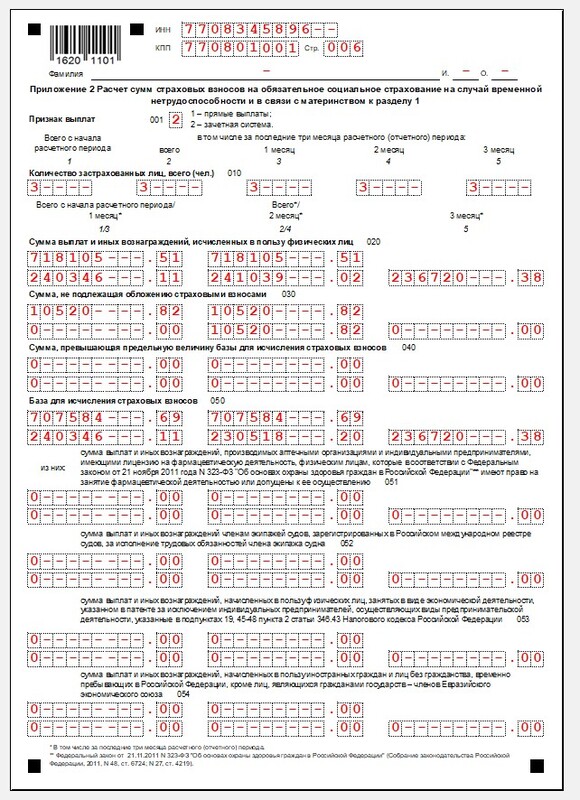

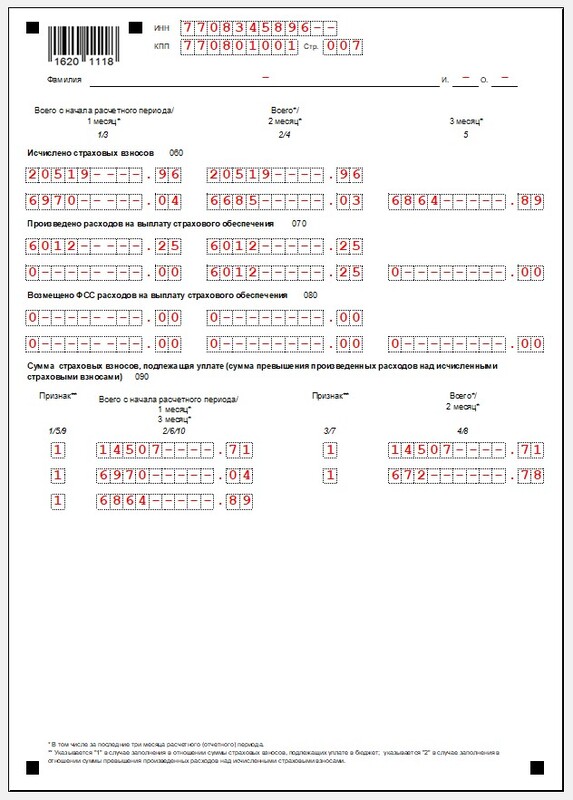

Приложение 2 к разделу 1

Посвящено суммам взносов на ВНиМ. Не заполняется в отношении физлиц, работающих по договору подряда, так как они не считаются застрахованными в рамках ОСС по ВНиМ (Письмо ФНС № БС-4-11/14783 от 31 июля 2018 г.).

С 2020 года здесь также нужно указать код тарифа плательщика.

Признак выплат 001 – прямые (1) или зачетные (2). Цифра 1 проставляется при действии на территории региона Пилотного проекта. Это означает, что пособия по материнству, больничные и другие социальные выплаты ФСС выплачивает напрямую, минуя работодателя.

Если же их перечисляет организация или ИП, а затем возмещает из ФСС, то в отчете ставят код 2, так как действует зачетная система.

010 – количество застрахованных физлиц.

020 – суммы, выплаченные с начала года с расшифровкой по трем последним месяцам отчетного квартала. Здесь указывают все начисления в пользу работников, указанные в п. 1 и п. 2 ст. 420 НК РФ.

030 – необлагаемые выплаты. С перечнем можно ознакомиться в ст. 422 НК РФ. Если не облагаемые взносами выплаты там не упомянуты, в расчет их не включают. К таким, например, относится плата сотруднику за арендованный у него автомобиль.

040 – заполняют, когда начисления физлица превышают предельно допустимую базу. В 2019 году для ФСС она составляет 865 000 руб. Все, что выше лимита, взносами на ВНиМ не облагается.

050 – база для расчета отчислений на социальное страхование. При ее отражении руководствуются ст. 421 НК РФ. Если в отчетном периоде не было необлагаемых выплат, показатель будет равен строке 020.

060 – размер отчислений на соцстрахование с разбивкой на 3 последних месяца.

070 – отражают только пособия за счет ФСС, то есть платежи по больничным листам, начиная с 4-го дня болезни (письмо ФНС № ПА-4-11/25227@ от 28.12.2016).

080 – суммы, которые территориальный ФСС возместил работодателю.

090 – это разность строк 060 и 070. Здесь может быть две ситуации:

Данные показывают нарастающим итогом с начала года, суммарно за три отчетных месяца и за каждый месяц отчетного периода.

![Приложение 2 к разделу 1]()

Приложение 2 к разделу 1

![Приложение 2 к разделу 1 (окончание)]()

Приложение 2 к разделу 1 (окончание)

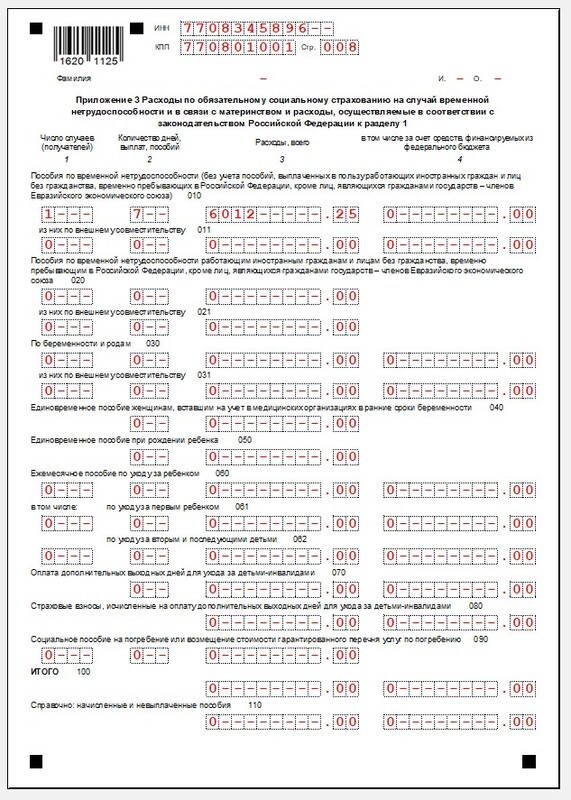

Приложение 3 к разделу 1

Предназначено для расшифровки пособий за счет ФСС России. Работодатели – участники Пилотного проекта его не заполняют.

![Приложение 3 к разделу 1]()

Приложение 3 к разделу 1

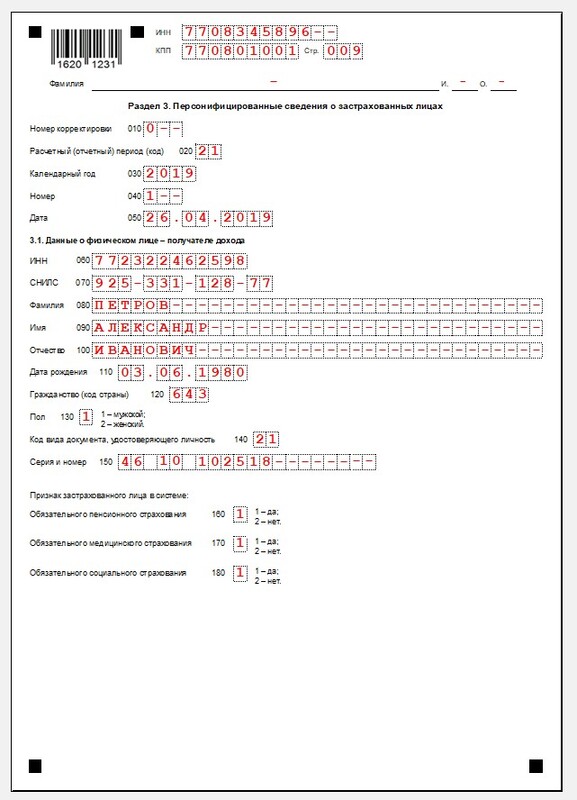

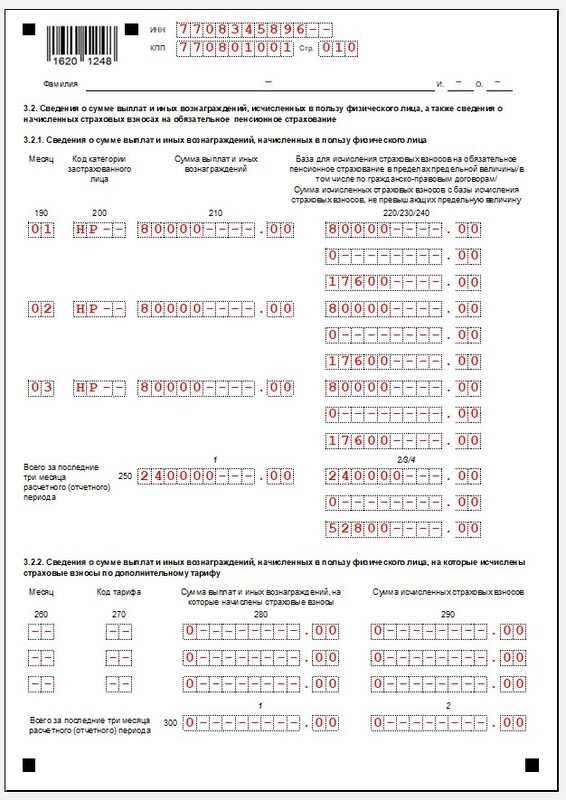

Раздел 3

Содержит подробные сведения по каждому из сотрудников за последние три месяца расчетного (отчетного) периода. Количество разделов будет столько же, сколько и застрахованных лиц.

Состоит из двух частей:

- 3.1 – персонифицированные сведения о получателе дохода (ФИО, паспортные данные и т. д.);

- 3.2 – произведенные за отчетный период начисления и рассчитанные страховые взносы.

В строке 200 подраздела 3.2.1 нужно указать код категории застрахованного лица, который берут из приложения № 8 к Порядку заполнения (опять же, учитывая пояснения ФНС в письме № БС-4-11/25633 от 26 декабря 2018 г.). Так, если плательщик страховых взносов применяет 01 код тарифа (строка 001 приложения 1 раздела 1), ему нужно выбрать НР, ВЖНР или ВПНР.

Перед тем, как заполнить расчет по пенсионным, социальным и медицинским страховым взносам, убедитесь, что все работники предоставили персональные данные:

При отсутствии хотя бы одного из идентификаторов налоговая инспекция отчет не примет.

Пенсионные взносы по каждому сотруднику в сумме должны совпадать с итоговой величиной взносов в ПФР. В противном случае отчет будет считаться непредставленным.

![Раздел 3]()

Раздел 3

![Раздел 3 (окончание)]()

Раздел 3 (окончание)

Разделы отчета, которые заполняют в отдельных случаях

Наименование Кто сдает Подраздел 1.3 приложения №1 к разделу 1 Организации и ИП, которые уплачивают взносы на ОПС по доптарифам с начислений работникам, занятым во вредных и тяжелых условиях труда. Подраздел 1.4 приложения №1 к разделу 1 Те, кто перечисляет взносы на дополнительное соцобеспечение членов летных экипажей и работников угольной промышленности. Приложение №4 Работодатели, которые выплачивают работникам соцстраховские пособия, финансируемые из федерального бюджета. Штрафные санкции

Ответственность по ст. 119 НК РФ может наступить, даже если расчет сдать в положенные сроки, но при этом допустить в нем ошибки или предоставить недостоверные сведения.

Если вы обнаружите их самостоятельно, можно сдать уточненный вариант.

Нужно ли сдавать нулевой расчет по страховым взносам

Да, нужно. Неосуществление деятельности не освобождает от обязанности сдавать расчет. Подтверждение в Письме ФНС № БС-4-11/6174 от 03 апреля 2017г.

Вы также сможете подготовить налоговые декларации и другие отчеты, обязательные для работодателей.

За работников должны отчитываться все предприниматели и организации — вне зависимости от вида деятельности и выбранного налогового режима. За людей, которых нанимали для разовой работы, например по договору подряда, компании тоже подают отчетность.

Отчеты нужно отправлять в ИФНС, ПФР, ФСС — налоговую инспекцию, пенсионный фонд, фонд социального страхования.

В налоговую

В ИФНС нужно предоставлять справки о доходах 2-НДФЛ, расчеты по форме 6-НДФЛ, расчеты по страховым взносам.

Справка о доходах 2-НДФЛ. Эту справку оформляют на каждого работника, в ней указывают полученный работником доход и удержанный с него НДФЛ — 13%. Также вписывают налоговые вычеты, если они были.

Справки по всем работникам сдают один раз по итогам года. Это нужно сделать не позднее 1 марта года, который следует за отчетным.

Расчет по форме 6-НДФЛ. В расчете 6-НДФЛ указывают сумму полученных доходов всеми сотрудниками сразу и обозначают, какая сумма НДФЛ была исчислена, удержана и перечислена в бюджет.

Расчет по страховым взносам. В нем указывают сумму страховых взносов на пенсионное, медицинское, социальное страхование, начисленных на зарплаты.

Единый расчет по страховым взносам сдают нарастающим итогом ежеквартально, как и расчет по форме 6-НДФЛ.

Перед пенсионным фондом

В пенсионный фонд нужно сдавать СЗВ-М, СЗВ-ТД, СЗВ-стаж и опись передаваемых сведений по форме ОДВ-1.

СЗВ-М. Сведения о работниках — ФИО, ИНН и СНИЛС — вносят в СЗВ-М. Сдают отчет ежемесячно не позднее 15 числа месяца, следующего за отчетным.

В этом документе указывают, когда человек поступил на работу, на какую должность, прописывают реквизиты приказа о приеме на работу. Если увольняете сотрудника, в этом же документе нужно указать причины увольнения и реквизиты приказа об увольнении.

В СЗВ-ТД также указывают изменения статуса сотрудника внутри компании, такие как перевод на другую должность или повышение.

Если работника перевели или ему дали новую квалификацию, внесли запись в трудовую книжку, то СЗВ-ТД подают до 15 числа следующего после изменений месяца.

СЗВ-СТАЖ и опись передаваемых сведений по форме ОДВ-1 сдают раз в год — до 1 марта года, который следует за отчетным.

В СЗВ-СТАЖ указывают наименование работодателя, ФИО и СНИЛС работников, информацию для исчисления страхового стажа, например, период работы, отпуск, периоды болезни.

Не позднее дня, следующего за днем начала работы или увольнения.

В остальных случаях — до 15 числа месяца, следующего после измененийВ фонд социального страхования

Расчет 4-ФСС

В нем указывают количество работников организации, сколько им выплатили денег в качестве заработной платы, обозначают суммы взносов от несчастных случаев и профессиональных заболеваний, приводят данные спецоценки рабочих мест. Если в организации произошел несчастный случай, в расчете 4-ФСС также указывают сведения по пособиям.

Сроки отправки отчета зависят от того, подаете ли вы бумажный документ или электронный. Если последний день сдачи отчетности выпадает на выходной, днем сдачи будет следующий рабочий день.

Заявление и справка-подтверждение основного вида деятельности

Один раз в год до 15 апреля в ФСС нужно отправлять заявление и справку-подтверждение основного вида деятельности. Это нужно делать, чтобы вам назначили тарифы страховых взносов на травматизм или пересчитали их, если они изменились.

Если не подтвердить основной вид деятельности, фонд присвоит вам максимальный класс профессионального риска из тех видов деятельности, которые вы указали в ЕГРЮЛ. Это значит, что платить страховые взносы придется по максимуму.

Компаниям, которые не относятся к малому бизнесу, нужно дополнительно отправлять копию пояснительной записки к бухгалтерскому балансу за предыдущий год.

В центр занятости

Работодатель должен сообщить в центр занятости населения о ликвидации, сокращении штата, введении режима неполного рабочего времени или объявления простоя для всей компании.

Если собираетесь сокращать штат или ликвидировать компанию, уведомить службу занятости нужно не позднее чем за два месяца до события. Для ИП срок меньше — за две недели.

Когда сокращение штата может привести к массовому увольнению, сроки уведомления ЦЗН для компаний увеличиваются до трех месяцев.

Указанные сведения оформляют в произвольной форме или по форме, установленной конкретным центром занятости.

Бумажно или электронно

Отчеты за работников можно отправлять в бумажном или электронном виде. В некоторых случаях отчеты можно отправлять только электронно: это зависит от количества человек, за которых отчитывается работодатель.

![]()

![]()

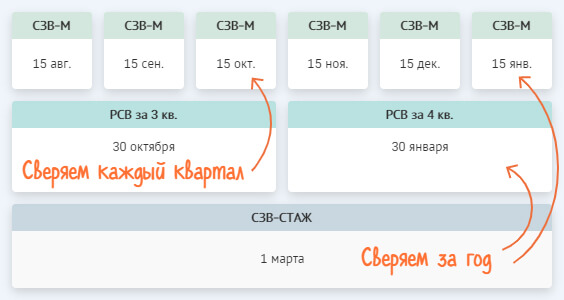

Что и как сверяем

- РСВ, СЗВ-М и СЗВ-СТАЖ — совпадает ли количество сотрудников и персональные данные

- РСВ — правильно ли рассчитаны суммы и сходятся ли данные между разделами

Покажем расхождения по сотрудникам и убережем от штрафа

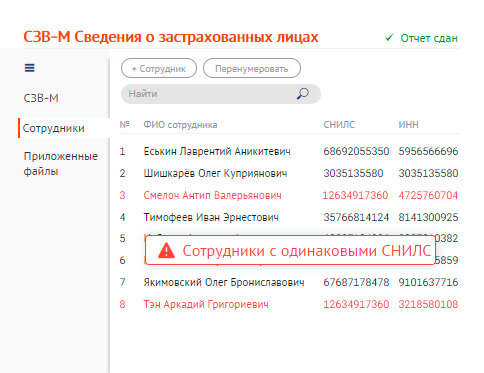

Забыли сотрудника в отчете — получили штраф. Если у вас не одна сотня работников, ошибиться легко — сотрудники меняют фамилии, вы отправляете корректировки. И вот уже непонятно, какой список отражается в базе госорганов. СБИС наведет порядок:

![]()

Проверим РСВ по полной

![]()

СБИС соберет все отчеты за год — сразу видно, откуда началась ошибка и на какие периоды повлияла. Проверит базы и расчет страховых взносов нарастающим итогом, цветом выделит расхождения. Если у вас несколько организаций — СБИС покажет состояние по всем.

По каждому сотруднику СБИС проверит превышение базы и правильность расчета взносов в каждом месяце. Если в вашем отчете 1000 сотрудников, сверка покажет вам только 5, по кому есть ошибки.

![5.1]()

![5.2]()

![5.3]()

![5.4]()

Запуск сверки

![]()

При внесении изменений в отчеты данные сверки обновятся.

Результат сверки

Рассмотрим результаты сверки и способы их исправления по трем моментам:

- Персональный данные

- Суммы РСВ

- Отчеты

Персональные данные

Если по сотруднику нет ошибок за указанный период — ячейка выделена зеленым; сотрудника нет ни в одном из отчетов — белым; есть ошибки — красным.

Чтобы посмотреть причину ошибки, нажмите ячейку. Откройте отчет и внесите исправления.

![]()

Если ошибка в ФИО или СНИЛС — в разделе 3 добавьте сотрудника с неверными реквизитами и нулевыми суммами выплат (номер корректировки на 1 больше, чем в предыдущем отчете) и сотрудника с правильными реквизитами и суммами выплат (номер корректировки 0).

Ошибка в других реквизитах — в разделе 3 у сотрудника укажите правильные данные и номер корректировки на 1 больше, чем в предыдущем отчете.

![]()

- в РСВ нужно указывать фамилию, которая была актуальна на момент отправки первичного отчета (в нашем примере в корректирующем РСВ за 1 квартал нужно указать фамилию Киржанова, за 2 квартал — Красковская);

- в отчетах ПФ — актуальные данные (Красковская).

![]()

Расхождение данных между СЗВ-М и РСВ также могут возникать из-за выплат уволенному сотруднику после прекращения трудового договора (например, годовая премия). В этом случае расхождение не считается ошибкой. Бывший работник должен быть указан в РСВ, но не указан в СЗВ-М за тот же период.

Суммы РСВ

Сумма выделена серым — расхождений нет, красным — есть ошибки.

![]()

В отчете проверьте и исправьте данные по сотрудникам в разделе 3 за месяц, который указан в ошибке. Затем пересчитайте итоговые суммы за три месяца в подразделе 1.1. Более подробную информацию по заполнению формы вы можете найти в справке.

Если отчет уже был отправлен, сформируйте корректировку и включите в нее разделы, в которые вносились изменения.

![]()

Причина 2. Неверно указан код тарифа/категории

![]()

В отчете проверьте код категории сотрудников в разделе 3 и подразделе 1.1. Если:

- Указаны неверные коды категории сотрудников Исправьте их в разделе 3. Затем перенесите итоговые суммы в подраздел 1.1 с правильным кодом тарифа (Если подраздела нет — добавьте его, если сформировался лишний — удалите).

- Добавлен лишний подраздел 1.1 Перенесите данные в правильный подраздел 1.1 и удалите ненужный.

- Нет подраздела 1.1 или указан неверный код тарифа Исправьте код тарифа или добавьте подраздел и перенесите в него суммы по сотрудникам.

Если отчет уже был отправлен, сформируйте корректировку. Включите в нее раздел 1 и сотрудников, по которым вносились изменения (укажите у них номер корректировки). Если в разделе 3 изменений нет, в состав корректировки его включать не нужно.

Последовательно исправьте суммы в подразделе 1.1 (графы 1) во всех периодах расчета. Если отчеты были отправлены, сформируйте корректировки. Каждый последующий корректирующий отчет можно отправлять только после того, как будет принят предыдущий. Например, если ошибка возникла в отчете за 1 квартал, сначала отправьте корректировку по нему, затем корректировку за 2 квартал и т.д.

Читайте также:

- Кто подписывает уведомление директору

- Какой орган стал выполнять задачи связанные с обеспечением законности в советском государстве в 1920

- На сколько лет избирается совет директоров банка россии

- Винокуров в соотношение причинения ущерба и противоправности изъятия как признаков хищения

- Имеет ли право отец после развода забирать ребенка с ночевкой без согласия матери