Проценты рассчитываются ежедневно и выплачиваются в дату выписки что значит

Обновлено: 27.04.2024

Банковские вклады – самый распространенный способ сохранения и приумножения собственных средств. Большая часть населения хранит свои деньги в банках. И это не мудрено, так как вклады до 1.400.000 рублей застрахованы государством, что делает вклады еще и самым безопасным способом хранения капитала.

Там мы рассматривали сумму 100 000 рублей, размещенную сроком на 12 месяцев. У нас было три разных депозита, которые отличались капитализацией процентов (начисление процентов за определенный период к первоначально вложенной сумме):

- Капитализация процентов ежемесячно

- Капитализация процентов ежеквартально

- Капитализация процентов в конце срока

Для того, чтобы рассчитать процентную ставку, обычно используют две формулы:

- Для расчета простых процентов

- Для расчета сложных процентов.

Простой процент – это когда процент по вкладу начисляется в конце срока. Например, открыт вклад на год, с выплатой процентов в конце срока вклада, значит будут применять эту формулу.

Расчет простых процентов.

S = (P x I x t / K) / 100

I – годовая процентная ставка

t – количество дней начисления процентов по привлеченному вкладу

K – количество дней в календарном году (365 или 366)

P – первоначальная сумма привлеченных в депозит денежных средств

S – сумма начисленных процентов.

Формула сложного процента

Сложный процент – это когда в течение срока вклада, производится капитализация процентов внутри срока вклада (ежемесячно, ежеквартально). Например, открыт вклад на год. Если в течение года будет происходить капитализация процентов, значит будут применять формулу для расчета сложных процентов.

Расчет сложных процентов.

S = (P x I x j / K) / 100

I – годовая процентная ставка

j – количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов

К – количество дней в календарном году (365 или 366)

P – Первоначальная сумма привлеченных во вклад денежных средств, а также последующая сумма с учетом капитализации процентов

S – сумма денежных средств, причитающаяся к возврату, равная первоначальной сумме привлеченных средств плюс начисленные капитализированные проценты.

Пример первый – Капитализация процентов ежемесячно

Капитализация процентов ежемесячно

В этом случае, мы применяем формулу сложных процентов, так как капитализация процентов происходит ежемесячно.

Янв: S=(100 000 х 14 х 31 / 365) / 100

S=1189,04 руб.

Далее, получившийся процент в размере 1189,04 руб., мы прибавляем к нашему первоначальному вкладу в размере 100.000 руб. Получаем 101 189,04 руб. Так выглядит ежемесячная капитализация. Дальше февраль рассчитываем аналогичным образом, не забывая про то, что в феврале 28 или 29 дней.

Фев: S=(101 189.04 х 14 х 28 / 365) / 100

S=1086,74 руб. (сумма получилась меньше, так как в феврале было меньше дней, чем в предыдущем месяце). Прибавляем полученные проценты 1086.74 к 101189,04 = 102275,78 руб. И так далее, полученные проценты прибавляем к предыдущей сумме и расчет нового месяца делаем с учетом первоначального вклада и всех накопленных процентов.

Капитализация процентов ежеквартально

Капитализация процентов – ежеквартально. Применяем формулу сложных процентов. Действуем по аналогии с первым примером. Но, обращаю ваше внимание на достаточно распространенную ошибку при расчете. Многие, при расчете ежеквартальной капитализации, подставляют в формулу j – неправильное количество дней. Нужно ставить не 30 или 31 день, по количеству дней в месяце, а количество дней за общий календарный период. Для этого мы суммируем количество дней за 3 месяца каждого квартала.

- В первом квартале – это будет 90, либо 91 день, в зависимости от того, сколько дней в феврале, например: Январь (31 день) + Февраль (28 дней) + Март (31 день) = 90 дней.

- Во втором квартале – это будет 91 день: Апрель (30 дней) + Май (31 день) + Июнь (30 дней) = 91 день.

- Во третьем квартале – это будет 92 дня: Июль (31 день) + Август (31 день) + Сентябрь (30 дней) = 92 дня.

- Во четвертом квартале – это будет 92 дня: Октябрь (31 день) + Ноябрь (30 дней) + Декабрь (31 день) = 92 дня.

1 кв.: S=(100 000 х 14 х 90 / 365) / 100

S=3452,05 руб. Прибавляем это к первоначальной сумме. Получаем 103452,05 руб. Дальше по аналогии с первым примером.

Капитализация процентов ежегодно

Капитализация процентов в конце срока. В этом случае применяется формула расчета простых процентов.

S=(100 000 х 14 х 365/365) / 100

S=14000 руб.

Вот, собственно и вся премудрость. Теперь вы знаете, что в случае с банковским депозитом выгоднее выбирать тот, где ежемесячная капитализация. Однако, это не единственный критерий по которому следует выбирать вклад. Более подробно о других критериях пойдет речь в статьях ниже:

Пользуясь кредиткой, не обязательно платить проценты. Если вернуть сумму задолженности в грейс-период, картой можно пользоваться бесплатно. Расскажем, что делать, чтобы никогда не платить проценты.

Грейс-период — синоним беспроцентного периода. Это время, в течение которого можно погасить долг за покупки без процентов. Благодаря этому можно пользоваться кредиткой в пределах установленного лимита и никогда не платить за использование кредитных денег.

Отличия льготного периода от расчетного. Раз в месяц банк присылает выписку — документ, в котором фиксируется задолженность по кредитке. Месяц между выписками — расчетный период. В течение него вы расплачиваетесь кредиткой за покупки.

Льготный период — срок, в течение которого необходимо погасить долг, чтобы банк не начислил проценты.

Чтобы воспользоваться грейс-периодом, достаточно расплатиться кредиткой и вернуть сумму долга до определенной даты. Сумма долга и дата, до которой нужно этот долг вернуть, обычно указана в выписке банка. Грейс-период есть почти у всех кредитных карт, но его условия разнятся. Расскажем про основные моменты, которые стоит учесть при использовании беспроцентного периода.

В некоторых банках в грейс-период проценты тоже начисляются, но гораздо ниже обычной ставки. Это встречается редко, поэтому о таких условиях в статье рассказывать не будем.

Какие операции попадают под грейс-период

Каждый банк сам определяет, на что действует беспроцентный период. Обычно это только покупки и безналичные платежи.

Действует ли грейс-период при снятии наличных. Грейс-период чаще всего не распространяется на снятие наличных и переводы на карту, в том числе свою карту того же банка. Если снять деньги в банкомате или перевести другу на день рождения, банк возьмет комиссию и сразу начнет начислять проценты по повышенной ставке — льготного периода нет.

При погашении долга банк сначала погашает покупки, а снятия наличных — в последнюю очередь. Чтобы перестать платить проценты за снятие, придется погасить весь долг.

Например, вы потратили по кредитке 50 000 ₽ и перед датой платежа собирались погасить всю сумму долга. Потом сняли 1000 ₽ на случайную покупку в переходе и теперь платите проценты с этой суммы. Просто вернуть 1000 ₽ не получится: чтобы не платить проценты, надо погасить весь долг — 51 000 ₽, комиссию и начисленные проценты.

Если вам нужна крупная сумма наличных, лучше оформить кредит — так проценты и переплата по ним будут ниже, а деньги с карты можно снять в любом банкомате.

Некоторые банки предлагают беспроцентный период и для снятия наличных. Если для вас это принципиальное требование, выбирайте карты с подобными условиями. Но в таком случае вы не сможете зарабатывать кэшбэк и бонусы за безналичные покупки, и выгода от использования кредитки будет ниже.

Оплата минимального платежа

В конце каждого расчетного периода надо вовремя внести минимальный платеж — часть долга, которую необходимо вносить ежемесячно, чтобы банк не начислил штраф. Обычно он составляет от 5% до 8% от суммы задолженности.

Например, вы купили подарок за 10 000 ₽. Чтобы грейс-период не закончился с датой платежа по нему, в конце расчетного периода вы должны внести 800 ₽ — 8% от суммы покупки.

Если пропустить оплату минимального платежа, банк решит, что условия грейс-периода не выполнены, и начислит штраф за неуплату минимального платежа и проценты по долгу. В следующий раз воспользоваться грейс-периодом можно будет только после уплаты всего долга.

Если вовремя не погасить долг по выписке, нужно внести сумму долга и сумму начисленных процентов — так перестанут начисляться проценты.

Иногда люди открывают несколько кредиток с грейс-периодом на снятие наличных, чтобы перебрасывать деньги с одной на другую и получить бесконечный беспроцентный период. Это не работает: все равно придется платить за обслуживание, вносить минимальные платежи и когда-нибудь вернуть всю сумму задолженности.

Длительность грейс-периода

В разных банках длительность грейс-периода разная. Чаще всего беспроцентный период длится от 50 до 55, иногда — до 100—120 дней и больше. По кредитным картам Тинькофф-банка грейс-период составляет в среднем 55 дней.

Виды грейс-периодов

Есть три основных вида беспроцентного периода. Чтобы узнать, какой из них предлагает банк, смотрите кредитный договор.

Грейс-период на основе расчетного периода встречается чаще всего. Он делится на два этапа: расчетный и платежный. В первом — вы тратите деньги, во втором — погашаете долг за первый этап.

Это работает так. Вы расплачиваетесь кредиткой, а банк в конце расчетного периода подсчитывает, сколько денег вы ему должны, и присылает выписку. В ней указаны дата и сумма платежа для беспроцентного периода. Если будете вовремя вносить платежи, сможете пользоваться деньгами банка бесплатно.

Продолжительность льготного периода по каждой конкретной покупке зависит от того, в какой день расчетного периода вы воспользовались картой.

Например, в банке платежный срок — 25 дней после окончания расчетного периода. То есть первый месяц после выписки вы можете тратить кредитные средства, а в течение следующих 25 дней должны вернуть их банку. Если выполнить это условие, процентов не будет.

Вот вы получили выписку 15 марта, а 20 марта оплатили кредиткой новый смартфон. Чтобы не платить проценты за эту покупку, вы должны погасить задолженность до 8 мая — через 50 дней.

Фактически в этом случае беспроцентный период для всей суммы задолженности — 25 дней. Но для конкретной покупки, если совершить ее в первый день после выписки, он будет до 55 дней.

Грейс-период по каждой операции встречается реже. В этом случае для каждой покупки действует собственный льготный период, например 50 дней. Погашать задолженности надо в том же порядке, в котором совершали покупки. Если вы редко пользуетесь кредиткой, эта система может быть удобнее.

Грейс-период с первой покупки — самый редкий вариант беспроцентного периода. Он действует только определенный срок, например 100 или 200 дней после первой операции по карте. После этого грейс-период начинают рассчитывать на основе расчетного периода или даты отдельной покупки. Такую схему банки обычно используют для привлечения новых клиентов.

Еще банки по-разному отсчитывают начало нового беспроцентного периода в следующем месяце. Есть два варианта:

- После оплаты минимального взноса отсчет грейс-периода начинается заново. Эта схема удобнее: можно расплачиваться кредиткой целый месяц, а потом погасить задолженность с зарплаты.

- Для нового беспроцентного периода надо сначала погасить всю задолженность за прошлый период. Это неудобная схема: выполнить условия льготного периода сложно, а если их не соблюсти, проценты начнут быстро расти.

Как рассчитать окончание грейс-периода

Рассчитать окончание льготного периода по каждой операции просто — отсчитайте нужное количество дней от покупки.

Например, беспроцентный период кредитки — 50 дней после покупки. 1 сентября вы купили планшет за 20 000 ₽. Вы должны вернуть эту сумму до 20 октября — через 50 дней.

Рассчитать беспроцентный период на основе расчетного периода тоже просто — прибавьте к дате выписки срок для оплаты долга.

Например, беспроцентный период — до 55 дней. Это значит, что после окончания расчетного периода в зависимости от прошедшего месяца есть 24—27 дней, чтобы погасить задолженность. Если выписка первого числа месяца, погасить долг за следующий месяц надо до 24—27 числа этого месяца.

Вот вы оплатили кредиткой авиабилеты на 5-й день расчетного периода. Через 25 дней закончится расчетный период, и банк пришлет выписку с суммой задолженности, минимальным платежом и датой платежа для беспроцентного периода. В среднем это 25 дней после выписки. В течение этого срока необходимо погасить весь долг за прошлый месяц. Беспроцентный период для покупки билетов рассчитывается из того, сколько дней осталось до выписки плюс в среднем 25 дней до платежа. Получается, беспроцентный период — 50 дней.

Если совершить покупку в первый день расчетного периода, беспроцентный период был бы 55 дней. Если в последний, то всего 25.

Необязательно рассчитывать точный срок окончания беспроцентного периода. Чтобы не платить проценты по кредитке, возвращайте долг за прошлый месяц до даты платежа.

Срок беспроцентного платежа указан в выписке, личном кабинете или мобильном приложении.

Если боитесь пропустить дату платежа, подключите смс-уведомление. Оно платное, но если вы забывчивы, несколько десятков рублей в месяц уберегут вас от процентов.

Если вы используете кредитку для блокировки средств, например при бронировании гостиницы, то отсчет беспроцентного периода начнется только с момента списания денег с карты. На заблокированные деньги банк не начислит проценты.

Зачем грейс-период нужен банкам

Банк зарабатывает на пользователях кредиток, даже если они всегда вовремя погашают долг и никогда не платят процентов.

Плата за годовое обслуживание взимается независимо от того, уложился владелец кредитки в льготный период или нет. Бояться этого не стоит. Если вы активно пользуетесь кэшбэком и бонусами, за год вы заработаете больше, чем отдадите за обслуживание.

Беспроцентный период — это поощрение добросовестных клиентов. К сожалению, в него укладываются не все. Если клиенты не смогут погасить всю сумму задолженности, банк начнет начислять проценты за пользование кредитом.

Выгодно ли пользоваться кредитками с льготным периодом

Плюсы грейс-периода. Грейс-период — одно из основных преимуществ кредитных карт. Он позволяет рассчитывать на заемные средства и зарабатывать на кредитке. Если укладываться в грейс-период, можно не платить проценты за использование кредитных денег, а собственные — разместить на депозите или карте с процентом на остаток. Еще можно заработать кэшбэк и бонусы — они, как правило, выше, чем бонусы за пользование дебетовой картой. Также, пользуясь кредиткой, можно улучшить кредитную историю.

Платить НДФЛ с матвыгоды за пользование кредитными средствами по грейс-периоду не нужно.

Минусы у грейс-периода тоже есть. Когда не надо сразу возвращать долги, легко потратить больше того, что у тебя есть. Если не успеете вернуть деньги до конца грейс-периода, придется платить проценты — они перекроют по ставкам любые выгоды, которые вы можете получить от кредитки.

Закрепим: как пользоваться беспроцентным периодом

- Главное условие — вовремя возвращайте потраченные деньги на карту и не забывайте платить минимальный платеж. Обслуживание сможете отбить за счет кэшбэка и бонусов.

- Обычно сумму и дату платежа всегда можно посмотреть в выписке, личном кабинете на сайте или приложении вашего банка.

- Если не успеваете оплатить долг до конца беспроцентного платежа, просто внесите беспроцентный платеж. Тогда вы сможете воспользоваться беспроцентным периодом в следующий раз.

- Чтобы не платить повышенные проценты, не снимайте и не переводите деньги с кредитки.

Как использовать кредитку и богатеть

Мы в Т—Ж любим находить неочевидные способы заработка и делиться ими с читателями.

Казалось бы, единственный способ зарабатывать на кредитках — открыть свой банк. Но можно выбрать путь попроще: пройти пять наших коротких уроков. Один урок — 10 минут вашего времени.

Считается, что кредитные карты нужны лишь тогда, когда денег на что-то не хватает. Открываем страшную правду — это совсем не так. Расскажем, как сделать так, чтобы банки платили вам за то, что пользуетесь их деньгами.

Бесплатно и без скрытых платежей. Просто советы от людей и для людей, которые устали платить банкам.

Кредитные карточные продукты от Сбербанка пользуются заслуженной популярностью на отечественном финансовом рынке. Для того чтобы в полном объеме использовать преимущества кредитки, необходимо четко выполнять установленные ведущим банком страны требования. Одно из них – обязательный платеж по кредитной карте Сбербанка, который требуется совершать регулярно и своевременно. Любая просрочка по таким выплатам обернется для клиента малоприятными дополнительными расходами.

Под обязательным платежом понимается минимальная выплата по кредитной карте, которая осуществляется ежемесячно в течение всего срока пользования заемными средствами банка. Его величина устанавливается правилами финансовой организации. Порядок расчета и сроки выплаты подробно расписываются в договоре, который банк заключает с клиентом при оформлении кредитки.

Необходимость и выгодность своевременного внесения обязательного платежа не вызывает сомнений. Только в этом случае клиенту предоставляется возможность пользоваться льготным периодом кредитования и получать средства банка по пониженной процентной ставке или вовсе бесплатно.

Просрочка по уплате обязательного платежа оборачивается для владельца кредитной карты двумя неприятностями. Первая – невозможность использования льготного периода кредитования, вторая – начисление процентов за взятые в банке заемные средства по повышенной ставке. Сочетание этих факторов приводит к тому, что пользоваться кредиткой становится попросту невыгодно, а расходы, связанные с ее обслуживанием, резко возрастают.

Из чего состоит обязательный платеж

Действующие сегодня правила Сбербанка устанавливают достаточно сложную систему расчета обязательного платежа по кредитной карте. Величина выплаты формируется из 4-х основных составляющих:

- 4% от величины основного долга по кредитке, но не менее 150 руб. Под основным понимает долг, который не учитывает превышение лимита кредитования. До недавнего времени банк рассчитывал эту часть выплаты, исходя из ставки 5%. Но постепенное снижение ставки рефинансирования, регулярно предпринимаемое ЦБ РФ, привело к уменьшению этого параметра, играющего важную роль при определении величины обязательного платежа;

- собственно, сумма превышения кредитного лимита, которая включается в обязательный платеж целиком. Для сокращения величины минимальной выплаты целесообразно совершать финансовые операции с применением карты в рамках установленных ограничений;

- проценты, которые начисляются по итогам отчетного периода за пользование заемными средствами в пределах кредитного лимита. Избежать этой составляющей обязательного платежа можно только одним способом – не использовать кредитные ресурсы, предоставляемые карточкой;

- комиссии и неустойки. Первые рассчитываются в соответствии с тарифами Сбербанка за совершение различных финансовых операций по карте, например, обналичивание, а вторые - при допущении клиентом просрочек с внесением обязательных платежей или выходе за границы лимита кредитования. Неустойка представляет собой штраф, который рассчитывается за каждый день просрочки исходя из повышенной ставки в размере 36% годовых.

Размер обязательного платежа по кредитной карте Сбербанка

Величина обязательного платежа имеет ключевое значение для владельца кредитного пластика Сбербанка. Учитывая сказанное выше, становится понятным, что она рассчитывается по сложной формуле и зависит от нескольких факторов:

- кредитный лимит. Один из базовых параметров, определяющий условия обслуживания карточки. Чем лучше кредитная история клиента и выше уровень стабильного дохода, тем больший лимит кредитования предоставляется ему Сбербанком и тем ниже вероятность его превышения;

- процентная ставка. В настоящее время варьируется для большинства карточных кредитных продуктов Сбербанка на уровне 23,9%-25,9%. Верхняя граница предназначена для стандартных условий обслуживания, нижняя – для персональных;

- льготный период. Представляет собой временной промежуток, равный 50 дням, который предоставляется владельцу карточки для возврата заемных средств, полученных от банка. При выполнении этого условия проценты за кредит не начисляются. Продолжительность льготного периода формируется из двух составляющих – 30 дней отчетного и 20 дней платежного периода;

- срок действия кредитки. Обязательное требование к владельцу пластика Сбербанка – погасить кредитную задолженность в полном объеме до окончания срока действия карточки и договора с финансовой организацией. В противном случае его ожидают крайне неприятные штрафные санкции и испорченная кредитная история;

- неустойка. Сегодня стандартный размер неустойки в случае просрочки обязательного платежа установлен Сбербанком в размере 36% годовых. Именно по такой ставке рассчитываются штрафные санкции, предусмотренные за каждый день допущенной клиентом просрочки.

Анализ приведенной выше информации позволяет сделать простой и очевидный вывод. Для того, чтобы свести к минимуму размер обязательного платежа по кредитке, необходимо своевременно осуществлять предусмотренные правилами Сбербанка выплаты, не допуская просрочек и учитывая продолжительность льготного периода кредитования.

Как узнать сумму

Для самостоятельного расчета величины обязательного платежа используется калькулятор кредитной карты Сбербанка. Подобные сервисы предлагаются различными интернет-ресурсами, но их практическое применение затруднено из-за нескольких причин.

Первая – частое изменение правил обслуживания кредитных карт Сбербанка, в результате чего изменяются и формулы расчета. Второе – необходимость учета большого количества параметров, что сделать далеко не просто.

Поэтому намного проще и правильнее не самостоятельно рассчитывать величину обязательной выплаты, а узнавать информацию с помощью сервисов Сбербанка. Тем более – владельцам кредиток доступны сразу несколько различных способов получения подобных сведений.

СМС на номер 900

Через приложение Сбербанк Онлайн

Последовательность действий по получении информации о дате и сумме минимальной обязательной выплаты по кредитке с помощью мобильного приложения от Сбербанка:

- скачивание программы по ссылке на официальном сайте финансового учреждения;

- установка приложения, которая выполняется автоматически при первом запуске;

- открытие раздела карты с последующим выбором нужной кредитки;

- в открывшемся окне указывается все необходимые данные по пластику, включая обязательный платеж и дату, не позднее которой он должен быть совершен.

В личном кабинете Сбербанка

Еще более обширным функционалом обладает личный кабинет сервиса дистанционного обслуживания клиентов Сбербанк Онлайн. Для получения интересующих владельца кредитки сведений требуется:

После совершения указанных действий на экран компьютера или планшета выводится подробная информация о кредитке, включающая три главных параметра:

- общий долг по кредитке с разбивкой на основную сумму и величину процентов и комиссий;

- величину следующего обязательного платежа;

- последний срок внесения минимальной выплаты или погашения всей задолженности по карточке (первый вариант избавит владельца от просрочек и повышенной процентной ставки, второй – позволит избежать процентов и использовать по максимуму возможности льготного периода).

Другой способ получить настолько же полною информацию по карте – изучить отчет, который ежемесячно составляется сервисами Сбербанка и направляется на электронную почту клиента. Дату получения очередного отчета проще всего узнать в личном кабинете Сбербанк Онлайн, альтернативные варианты – звонок в круглосуточно работающий колл-центр или изучение предыдущего отчета.

В отделении банка

Не стоит забывать и традиционный способ получения информации о любом банковском продукте, который предусматривает личное посещение офиса финансового учреждения. В этом случае необходимо дождаться электронной очереди, после чего обратиться с вопросом к освободившемуся сотруднику банковской организации. Далее необходимо следовать его инструкциям и рекомендациям.

Как посчитать обязательный платеж по кредитке Сбербанка

Для наглядности следует привести пример расчета обязательного платежа по кредитной карточке Сбербанка. Исходные данные для него таковы:

- основной долг по кредитке – 60 тыс. руб.;

- величина процентной ставки – 23,9%;

- продолжительность отчетного периода – 30 дней;

- просрочки по выплатам и превышение кредитного лимита – отсутствуют.

Как было отмечено выше, при отсутствии просрочек и превышения кредитного лимита, величина обязательного платежа формируется из двух составляющих:

- минимальный платеж по основному долгу: 4% от 60 тыс. руб. = 2 400 руб.;

- проценты за пользование заемными средствами банка: 60 тыс. руб.*23,9%/365 (количество дней в году) *30= 14 340 руб./365*30 = 1 178,63 руб.

Итого величина обязательного платежа по кредитке за отчетный период составит: 2 400 + 1 178,63 = 3 578,63 руб.

Способы погашения кредитки

И клиенты, и Сбербанк заинтересованы в своевременности совершения всех предусмотренных правилами обслуживания кредитной карточки платежей. Поэтому нет ничего удивительного в том, что финансовая организация предоставляет владельцам пластиков на выбор несколько способов, позволяющих погасить долг или внести обязательный платеж быстро и без проблем.

Через Сбербанк Онлайн

Пошаговая инструкция для пополнения баланса кредитной карточки через Сбербанк Онлайн:

Через приложение Сбербанка

Практически аналогичный порядок действий по погашению долга по кредитке предпринимается пользователями мобильного приложения Сбербанк Онлайн. Единственное отличие – несколько иные названия некоторых пунктов меню. В остальном владелец кредитки совершает стандартные операции:

- запускает приложение;

- находит нужную карту;

- выбирает операцию, которую необходимо совершить;

- указывает источник денежных средств;

- вводит сумму обязательного платежа;

- подтверждает погашение кредитной задолженности.

В офисе банка

Альтернативный способ внести обязательный платеж на кредитку Сбербанка предполагает использование наличных средств. В этом случае потребуется воспользоваться банкоматом или другим устройством самостоятельного обслуживания, либо прибегнуть к помощи сотрудника банка при личном посещении одного из офисов.

Найти ближайший к клиенту терминал или подразделение Сбербанка предельно просто. На официальном сайте размещается специальный сервис, на котором в разных форматах – графическом или текстовом – содержится информация о расположении всех банкоматов и офисов финансового учреждения. Причем для получения сведений не требуется регистрация в системе или авторизация в личном кабинете.

- 4321 означают последние четыре цифры зарплатной или другой дебетовой карты клиента, с которой списываются деньги;

- 1234 – аналогичные реквизиты кредитки, куда средства поступают;

- 3500 – сумма пополнения в рублях.

Через Почту России

Нередко для совершения обязательного платежа по кредитке Сбербанка используются услуги Почты России. Подразделения организации имеются практически во всех населенных пунктах на территории страны. Для совершения денежного перевода необходимо прибыть в отделение почтовой связи, заполнить соответствующий бланк и внести наличные средства.

Комиссия за просрочку

Возможные штрафные санкции за просрочку в совершении обязательного платежа по кредитной карточке Сбербанка определяются в зависимости от продолжительности просрочки и условий обслуживания пластика. В большинстве случаев начисляется неустойка из расчета повышенной процентной ставки в размере 36% годовых за каждый день просрочки.

Важно понимать, что при неоднократном нарушении сроков выплаты или при продолжительности просрочки правилами Сбербанка предусматриваются более серьезные санкции, вплоть до прекращения обслуживания кредитки и обращения в суд с исковым заявлением о взыскании задолженности с клиента.

Самый простой способ избежать подобных последствий – четко выполнять взятые обязательства по внесению минимального обязательного платежа и регулярному погашению задолженности перед банком. Такой подход обеспечивает владельцу кредитки минимальный уровень расходов на обслуживание кредитной карточки Сбербанка.

Долгое время под процентами понимались исключительно прибыль или убыток на каждые 100 рублей. Проценты применялись только в торговых и денежных сделках. Затем область их применения расширилась.

Современная жизнь делает задачи на проценты актуальными. Вопросы инфляции, девальвации, повышения цен, снижения покупательной способности касаются каждого человека. Школьники — будущие участники финансового рынка, налогоплательщики, вкладчики, заёмщики, поэтому уже на начальных ступенях образовательной системы необходимо вводить финансовое обучение.

Вполне закономерно, что каждый из нас хочет получать дополнительный доход. Банковские вклады (депозиты) — простой способ не только сохранить, но и приумножить свои сбережения. У всех банков разные процентные ставки, которые зависят от условий хранения денег: валюты, сроков, суммы размещения, возможности снятия и пополнения счёта, капитализации процентов.

Процентная ставка — это процент, который клиент получает за размещение средств на вкладе на определённый срок. Обычно подразумевается годовая процентная ставка. Если срок вклада больше или меньше года, для расчёта дохода необходимо привести ставку к реальному сроку вклада.

Однако выгода банковского вклада оценивается не только по процентной ставке. Большое влияние на доходность оказывает способ начисления процентов. В финансовой сфере существует понятие простого и сложного процента.

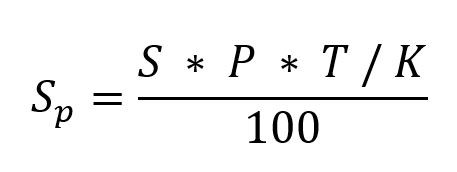

Простые проценты начисляются по следующей формуле:

Sp — выплаченные проценты;

S — первоначальная сумма вложений;

P — годовая ставка;

T — количество дней вклада;

K — количество дней в году — 365 или 366.

Пример 1. Вкладчик размещает 1 января 2021 г. (не високосный год) вклад в размере 350 000 руб. под 4,7% годовых сроком на 9 месяцев (273 дня).

Процентный доход по данному вкладу составит:

Капитализированный (причисленный) процент — процент, начисляемый на сумму вклада и сумму ранее начисленных по вкладу процентов с учётом срока вклада с определённой договором банковского вклада периодичностью.

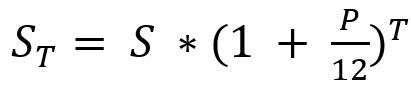

Чаще всего банки предлагают программы с ежемесячной капитализацией, при которой процентный доход рассчитывается по формуле:

ST — итоговый доход, то есть размер вклада на конец срока, включая сумму открытия и начисленный процент;

S — начальный депозит;

P — годовая ставка, разделённая на 100 (выраженная десятичной дробью);

T — срок договора в месяцах.

Рассчитаем итоговую сумму с теми же исходными данными:

Процентный доход составит: 362 532,56 – 350 000 = 12 532,56 руб.

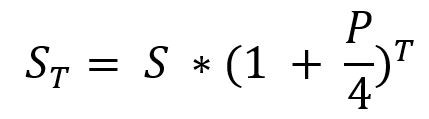

При начислении вознаграждения каждый квартал, а не раз в месяц, воспользуемся формулой:

где Т — количество кварталов в сроке, остальные обозначения прежние.

Рассчитаем тот же вклад на конец срока.

Доход в виде процентов в данном случае составит 12 483 руб.

В этом примере выгоднее оказался депозит со сложной процентной ставкой при условии ежемесячной капитализации.

Пример 2. Иван Иванович (И.И.) за внедрение рационализаторского предложения получил премию в размере 200 000 руб. Увидел по телевизору рекламу банка Х о супервыгодных условиях вклада под 6% годовых с условием размещения депозита на три года.

Рассчитаем доход И.И. от данного предложения при условии простых процентов.

Ежегодный доход составит: 200 000 * 6 / 100 = 12 000 руб.

Доход за три года: 36 000 руб.

К концу третьего года на счёте И.И.: 200 000 + 36 000 = 236 000 руб.

Таким образом, для расчёта суммы вклада через n лет под P% можно воспользоваться формулой:

Выполним расчёт дохода И.И. при условии использования сложных процентов с капитализацией в конце года.

Доход на конец срока в данном случае составит 38 203,2 руб.

Интересно увидеть доход с ежемесячной капитализацией, вот расчёт:

Доход за три года составит 39 336,1 руб.

На что обратить внимание

Мы на примерах показали различие между простой и сложной процентными ставками. Представленные расчёты убеждают в эффективности сложной процентной ставки.

Следует учесть: чем дольше срок размещения депозита, тем выше ставка. Поэтому необходимо сравнивать условия с фактической ставкой, применяемой по выбранным условиям в выбранном банке, и анализировать предложения по вкладам, обращая внимание на все условия, касающиеся будущей доходности.

Оформляя кредитную карту, большинство заемщиков рассчитывают не платить процентов, погашая долги в отведенный льготный период. Но далеко не всегда получается погасить крупную сумму вовремя. Для этого банк предусмотрел удобную систему выплаты задолженности – можно вносить минимальный обязательный платеж, так заемщик и кредитную историю не испортит, да и сможет пользоваться деньгами банка длительное время. Тем более что оформить карту куда проще, чем взять кредит, правда и суммы по карте в разы меньше. Для правильного использования лимита кредитной карты нужно разобраться, что же такое минимальный платеж и когда его нужно вносить, чтобы банк не насчитал штраф за просрочку платежей.

Что такое минимальный платеж по карте?

В отличие от обычного кредита, который оформляется для разового использования и погашается равными платежами, кредитный лимит по карте является возобновляемым. Его можно потратить, быстро погасить и вновь тратить. Правда, проценты за использование лимита значительно выше, чем по обычному кредиту, в среднем это от 20% до 42% годовых. При этом с уменьшением тела кредита уменьшается и размер переплаты в счет погашения процентов. Для погашения задолженности по кредитной карте предусмотрен минимальный платеж.

Минимальный платеж – это минимальная обязательная сумма, которую нужно внести за пользование заемными средствами ежемесячно в установленный банком срок. В минимальный платеж обычно входят проценты за период использования средств, и часть тела долга, обычно в пределах 5-10% (в зависимости от условий банка-кредитора. Например, в Сбербанке минимальный платеж составляет 5%, в Тинькофф – от 4%, в Альфа банке – 5%.

Если имели место просрочки, тогда в сумму минимального платежа могут быть добавлены:

- сумма начисленных штрафов за просроченный период (это или 20% годовых, или 0,1% от задолженности в день в зависимости от условий банка);

- проценты за просроченный и текущий период;

- комиссии за отчетный период;

- часть суммы основного долга, определенная как минимальный платеж в отчетном периоде.

Причем стоит отметить, что задолженность погашается только в таком порядке. Сначала погашаются проценты, штрафы и долги, и только потом внесенная сумма покрывает часть основного долга. Если внести меньше, чем требует банк, тогда покроются только проценты и штрафы, а по оставшемуся долгу вновь начисляться штрафы и проценты, а тело кредита так и будет оставаться в прежнем размере.

Когда нужно вносить минимальный платеж?

Первое правило успешного погашения любого кредита, в том числе и по карте – своевременно вносить обязательный платеж. Главное преимущество кредитных карт – возможность использовать льготный период, что позволяет не переплачивать проценты. Сегодня этот период составляет в среднем от 50 до 100 дней, в зависимости от банка и выбранной карты. Это значит, что клиент вообще не платит проценты, если внесет нужную сумму до истечения оговоренного льготного периода.

Как правило, вносить деньги нужно строго до окончания расчетного периода. Причем для разных банков эта дата может устанавливаться по-разному. Часть банков начинают отсчет льготного периода с начала месяца, другие отсчитывают его с момента покупки, третьи с дня открытия карты. А это значит, что и период беспроцентного использования средств будет серьезно отличаться.

Такая же процедура и с внесением обязательного минимального платежа. Чаще всего внести деньги нужно в течение 20-25 дней с момента окончания отчетного периода и формирования выписки.

Например, вы оформили карту со льготным периодом в 55 дней, а дата отсчета – 4 ноября. Следовательно, ваш отчетный период закончится 4 декабря, после чего начнется расчетный период, составляющий 25 дней. Если долг не будет полностью погашен до 29 декабря, начнет действовать фиксированная кредитная ставка, и при получении следующей выписки вы увидите сумму минимального платежа с учетом процентов за весь период использования кредитных средств и общую сумму задолженности.

Как узнать размер минимального платежа?

Банки, чтобы упростить заемщику погашение обязательного платежа, могут проинформировать о его сумме несколькими способами:

-

Сроки погашения задолженности, процентная ставка, размер штрафов и неустоек прописывается в договоре на обслуживание карты.

Важно! Внимательно читайте соглашение перед подписанием, особенно абзацы с мелким шрифтом. В них кроется основная информация о внезапных надбавках к основной сумме долга. По закону это может быть либо 20% годовых, либо 0,1% в день, и только на просроченную часть долга.

Обратите внимание! Сумма минимального платежа формируется в день закрытия отчетного периода. Следовательно, узнать ее можно на следующий день, открыв информацию о задолженности по карте.

Как самостоятельно рассчитать минимальный платеж?

Один из самых простых способов рассчитать минимальный платеж – это использовать кредитный калькулятор. В него нужно внести информацию по вашему договору, после чего делается автоматический подсчет. Но если этот способ в данный момент недоступен, тогда расчет можно сделать и самостоятельно.

Допустим, вы израсходовали со СберКарты 50 000 рублей. Ставка процента по вашей карте составляет 25,9%, а минимальный платеж – 5% от задолженности. Тогда сумму минимального платежа нужно рассчитывать так:

- 50 000 * 5% = 2500 р. – сумма обязательного платежа в счет погашения долга;

- 50 000 * 25,9% =12 950 р. – сумма процентов за год;

- 12 950 / 365 =35,48 р. – сумма процентов за день;

- 35,48 * 30 = 1064,38 р. – сумма процентов за отчетный месяц;

- 2500 + 1064,38 = 3 564,38 р. – минимальный платеж.

Если имели место просрочки, тогда будет добавлена сумма штрафов на весь просроченный период и на обязательные проценты. Точный расчет в таком случае сделает банк и узнать итоговую сумму к оплате можно будет в личном кабинете или обратившись за консультацией к сотруднику банка.

Выгодно ли платить минимальными платежами?

Если речь идет о клиенте, ответ однозначный – нет, ведь переплачивать придется практически половину истраченного кредита. Куда выгоднее платить суммами больше предложенного минимума. Так сумма, внесенная сверх указанного минимума, будет зачисляться в счет погашения основного долга, а размер выплачиваемых процентов будет снижаться быстрее с каждым платежом.

Что же касается банка, ему выгоднее, если клиент будет гасить долг по карте минимальными платежами, от этого зависит его заработок. К тому же выплачивая хотя бы минимальную сумму, вы подтверждаете свою благонадежность, а значит банк будет воспринимать клиента как перспективного и предложит новые займы с более привлекательными ставками и даже со временем увеличит кредитный лимит.

Почему появляются штрафы и как их избежать

Пока вы исправно платите в срок хотя бы минимальными платежами – вы хороший клиент. И банку совершенно не важно, сколько вы будете гасить долг, главное, постоянство при внесении платежей. Но если вы просрочили платеж хотя бы на один день, банк сразу начнет начислять установленные договором штрафы на сумму долга за каждый день просрочки.

Поэтому стоит придерживаться простого алгоритма, который поможет избежать плохой кредитной истории и больших долгов:

- Контролируйте сроки внесения обязательных платежей;

- Погашайте долг суммой, указанной в отчете или вносите больше. При внесении меньшей суммы будет начисляться штраф;

- Внимательно читайте условия соглашения, чтобы знать свои права и обязанности;

- Сверяйте отчеты, система тоже может ошибаться, вы должны сами контролировать свои финансы и долги;

Интересно: на форуме мы нашли отзывы, когда минимальный платеж не уменьшался, а наоборот повышался. В таком случае нужно сразу обращаться в банк за разъяснением.

В подведении итога отметим, минимальный платеж – это способ подстраховаться и не испортить свою кредитную историю, внеся хотя бы минимум в счет погашения долга. Однако, лучше платить больше установленного минимума, тогда переплачивать придется меньше, а использование кредитки будет действительно удобным. А если еще и успевать погасить задолженность в льготный период, тогда и вовсе можно использовать деньги банка без каких-либо переплат.

Читайте также: