При увольнении директора сколько окладов ему выплачивают

Обновлено: 02.07.2024

Полный расчет при увольнении в 2020-2021 году и в дальнейшем должен быть обязательно проведен на дату расторжения трудовых отношений (ст. 140 ТК РФ). Если сотрудник на момент прекращения сотрудничества не был на работе и не мог получить положенное при увольнении по объективным причинам, то долг перед ним должен быть погашен не позднее дня, следующего после даты его письменного обращения за деньгами.

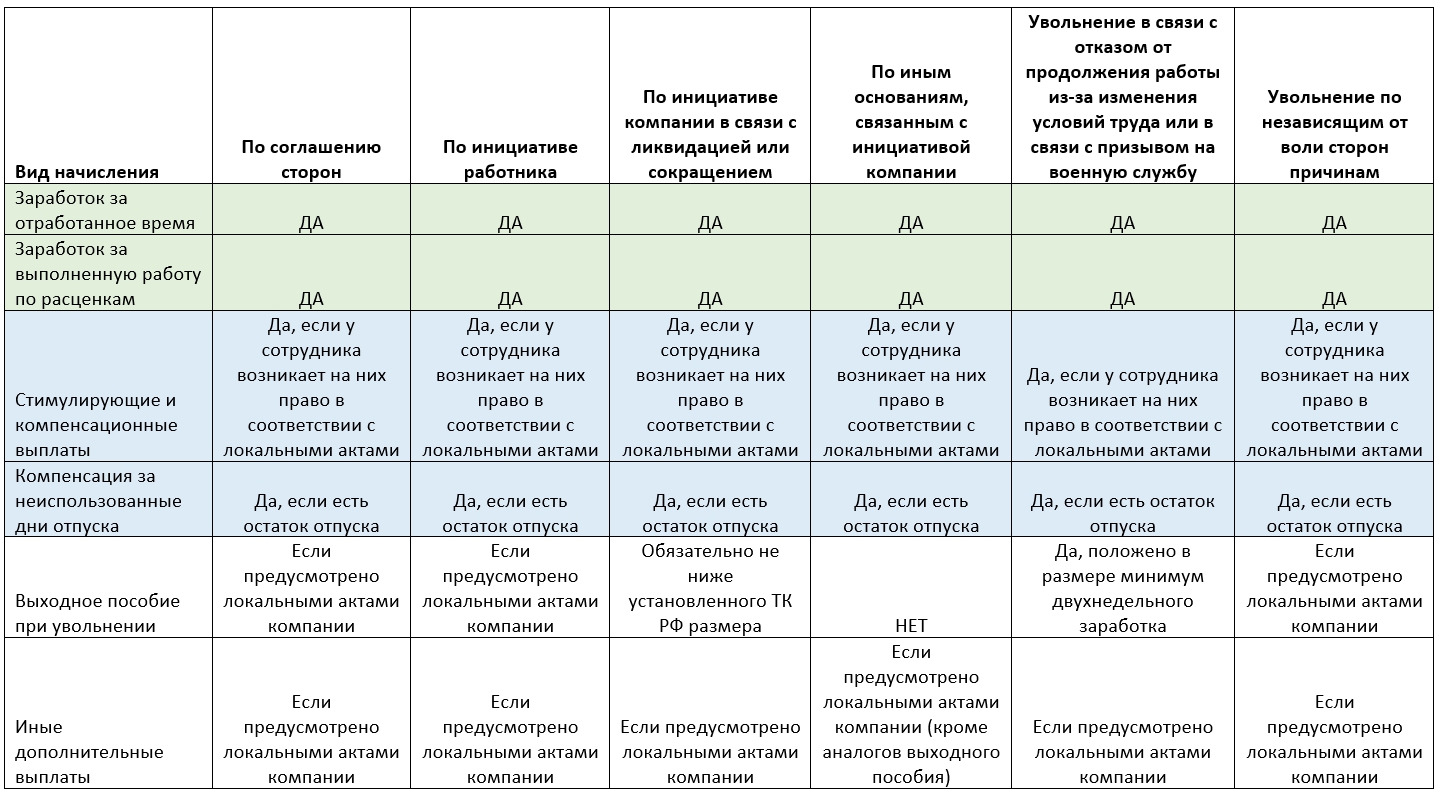

Состав выплат, положенных при увольнении

Суммы, которые должен включать расчет сотрудника при увольнении, можно условно разделить на:

- основные – обязательные к начислению;

- дополнительные – полагающиеся сотруднику в зависимости от основания увольнения и условий локальных актов.

Напомним, что полный расчет при увольнении должен быть обязательно произведен на дату расторжения трудовых отношений (ст. 140 ТК РФ).

К обязательным начислениям относят:

- заработную плату – за отработанное время или выполненную работу, не выплаченную ранее;

- компенсационные и стимулирующие выплаты;

- компенсацию неиспользованных дней отпуска.

Что относится к дополнительным выплатам при увольнении

К дополнительным выплатам можно отнести выходное пособие, которое включают в расчетные при увольнении в следующих случаях (ст. 178 ТК РФ):

- при высвобождении работника в результате ликвидации или сокращения штата – в размере среднемесячного заработка за первый месяц в день увольнения. Также при наличии у сотрудника официального статуса безработного еще одно пособие выплачивают за 2-й месяц, а также по решению центра занятости – за 3-й месяц (при условии, что гражданин не нашел работу);

- единовременное пособие в размере среднего заработка за2 недели:

- если сотрудник отказался от перевода на другую работу по медпоказаниям и был уволен;

- если уход сотрудника обусловлен призывом на военную службу;

- если сотрудник не захотел переводиться на работу в другую местность в связи с переездом работодателя;

- если увольнение обусловлено изменением существенных условий трудового договора;

- в случае восстановления на рабочем месте прежнего работника и расторжения в связи с этим трудового договора.

Также дополнительные начисления, входящие в расчет работника при увольнении, могут быть предусмотрены трудовым договором или локальными актами. Например – выходное пособие в большем, чем предусмотрено ТК РФ размере, дополнительная матпомощь.

Выходное пособие при увольнении или схожие с ним выплаты не могут быть начислены в случае прекращения сотрудничества с трудящимся за его виновные действия (ст. 181.1 ТК РФ).

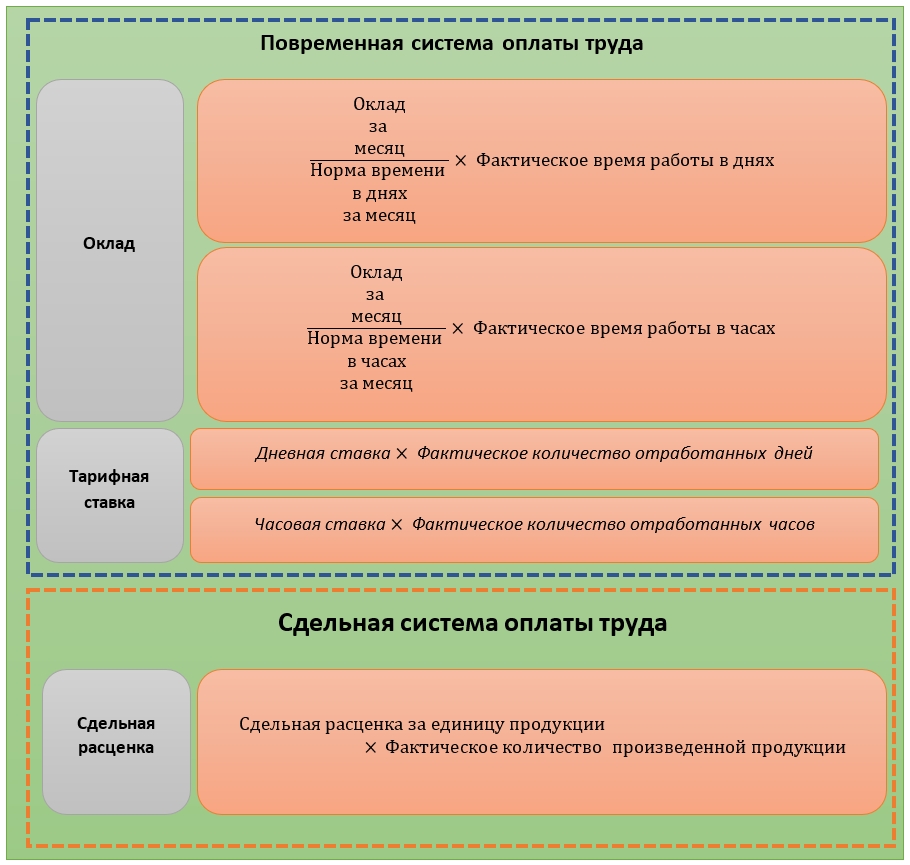

Как рассчитать положенную зарплату за выполненную работу

Порядок того, как делать расчет уволенных сотрудников в части причитающихся, но не оплаченных ранее сумм за отработанное время, определяет система оплаты труда в компании.

Наиболее распространенные в настоящее время – повременная и сдельная формы оплаты труда. Их можно применять в виде простых повременных или сдельных либо в варианте повременно-премиальных или сдельно-премиальных систем. Во втором случае, помимо основного заработка, сотруднику выплачивают стимулирующую часть в виде премии.

![]()

Сотруднику установлен оклад 25 000 руб. Он увольняется в августе 2020 года, отработав 15 рабочих дней из 21 дня по графику за весь месяц. Рассчитать сумму, причитающуюся работнику.

Решение:

25 000 × 15 / 21 = 17 857,14 руб.

Сотруднику установлена дневная ставка в размере 1200 руб. в день. В месяце увольнения он отработал 14 дней. Остальной заработок работнику выплачен ранее. Произвести расчет на работе при увольнении трудящегося.

Решение:

1200 × 14 = 16 800 руб.

С начала месяца и до даты увольнения трудящийся изготовил 46 единиц продукции. Для него установлена расценка в сумме 650 руб. за единицу. Сколько нужно выплатить работнику при увольнении.

Решение:

650 × 46 = 29 900 руб.

Возможна ситуация, когда сотрудники по итогам месяца отработают некоторое количество сверхурочных часов. В этом случае, такие часы должны быть оплачены в повышенном размере – в соответствии с требованиями ст. 152 ТК РФ:

- первые 2 часа – в размере 1,5 части оклада/тарифной ставки/сдельной расценки;

- остальные сверхнормативные часы – в размере двойного оклада тарифной ставки, сдельной расценки.

Как рассчитать стимулирующие выплаты при увольнении

Процедура того, как считать расчет при увольнении в части стимулирующих выплат, целиком зависит от внутренних положений компании. Как правило, их применяют в виде премий или надбавок. При этом их начисление – обычно право, а не обязанность работодателя. Только если в локальном акте четко зафиксировано обязательство компании платить премии, она выплачивает их при любых обстоятельствах.

Однако на практике компании связывают возникновение права на получение стимулирующих выплат с выполнением определенных условий. Это могут быть:

- получение компанией прибыли;

- выполнение работником поставленных целей;

- перевыполнение планов;

- отсутствие у дисциплинарных взысканий.

Более того, допустимо указать в локальном акте возможность неначисления стимулирующих выплат в случаях, когда работник не отработал полностью месяц увольнения. Поэтому факт возникновения права на премию тесно связан с содержанием внутренней нормативки работодателя.

Непосредственно порядок и размер выплат увязаны со множеством параметров, закрепленных во внутренних документах компании. Например:

- премия установлена в фиксированной сумме или в виде процента от основного заработка;

- зависит ли стимулирующая выплата от отработанного в периоде для ее расчета времени или нет;

- зависит ли ее структура от выполнения одного либо нескольких целевых показателей.

Сотруднику установлена премия в сумме 5000 руб., которая зависит от проработанного времени. Работник отработал в месяце увольнения 16 дней из 21 дня. Определить сумму премии.

Решение:

5000 × 16 / 21 = 3809,52 руб.

Сотруднику положена месячная премия в размере 30% от оклада. Оклад сотрудника 25 000 руб. В месяце увольнения отработано 15 дней из 20 дней. Рассчитать премию.

Решение:

25 000 × 15 / 20 × 30% = 5625 руб.

Как считать компенсацию за отпуск

Вот общая формула расчета компенсации за неиспользованные дни отпуска:

Среднедневной заработок × Количество дней неиспользованного отпуска

Количество дней неиспользованного отпуска определяют по следующему алгоритму:

![]()

При подсчете отпускного стажа количество дней менее половины месяца не учитывают, а более половины округляют до целого месяца.

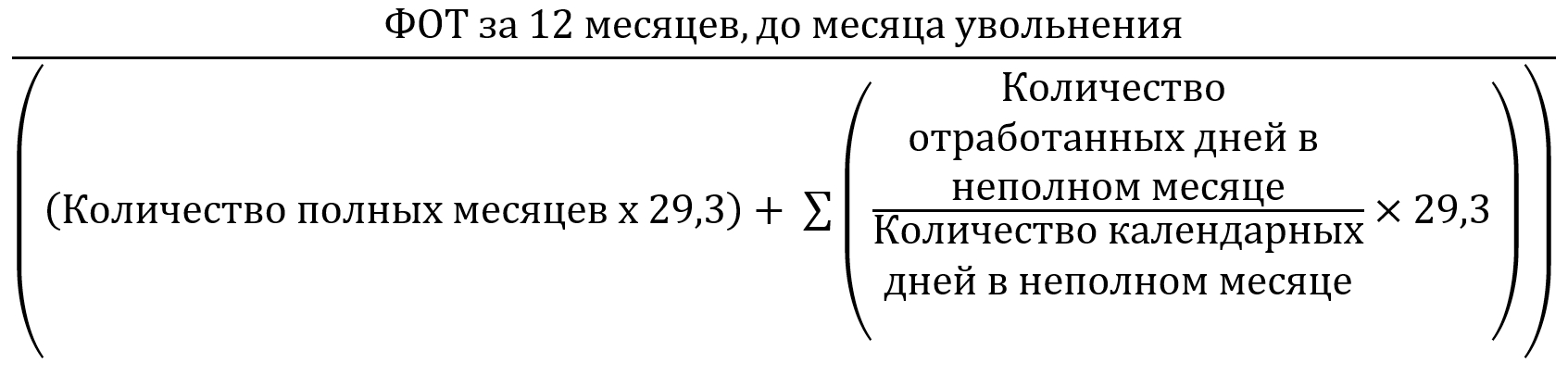

Для расчета среднедневного заработка применяют следующую формулу (постановление Правительства РФ от 24.12.2007 № 922):

![]()

При этом из расчета исключают выплаты, не связанные с оплатой труда – матпомощь, компенсация питания. Кроме того, не учитывают периоды освобождения от работы по уважительным причинам с сохранением рабочего места. И если за это время сохранялся средний заработок, его тоже не принимают к расчету.

Таким образом, в расчетном периоде могут быть полностью и частично отработанные месяцы. Тогда расчет среднедневного заработка примет вид:

![]()

Если работник увольняется последним днем месяца, этот месяц участвует в расчете среднедневного заработка.

Как считать выходное пособие при увольнении

В общем виде расчет пособия при увольнении делают по формуле:

Среднедневной (среднечасовой) заработок × Количество дней (часов) по плановому рабочему графику оплачиваемого периода

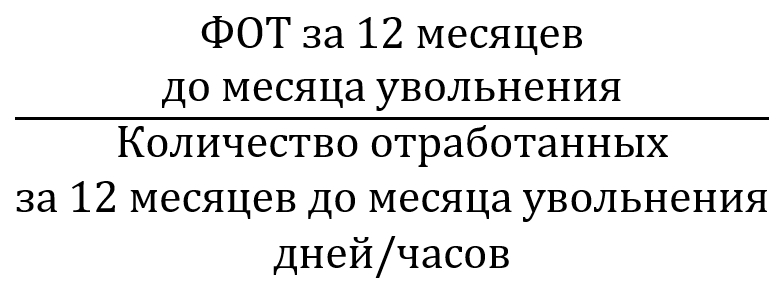

Для расчета среднего заработка так же применяют положения постановления Правительства РФ от 24.12.2007 № 922. При этом используют следующий алгоритм:

![]()

Также делают расчет двухнедельного выходного пособия при увольнении сотрудника, а также пособий за месяц или более длительный временной отрезок.

Сотрудник за 12 месяцев до увольнения заработал 652 000 руб., отработав 235 дней. Ему положено двухнедельное выходное пособие. В следующих за днем увольнения двух неделях – 10 рабочих дней. Как сделать расчет пособия при увольнении трудящегося?

Решение:

652 000 / 235 × 10 = 27 744,68 руб.

При увольнении по причинам, не зависящим от работника, трудовым законодательством предусмотрена компенсационная выплата – выходное пособие. В каких случаях оно выплачивается? В каком размере? Как рассчитывается? Выплачивается ли пособие работникам-совместителям? Ответы на эти вопросы – в нашей статье.

Кому выплачивается выходное пособие?

выходное пособие при увольнении можно определить как единовременную денежную сумму, выплачиваемую работнику при увольнении, которое не связано с желанием работника или происходит не по его вине. В соответствии со ст. 178 ТК РФ выходное пособие при увольнении выплачивается по следующим основаниям:

ликвидация организации (п. 1 ч. 1 ст. 81 ТК РФ);

сокращение численности (штата) работников организации (п. 2 ч. 1 ст. 81);

отказ работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, либо отсутствие у работодателя соответствующей работы (п. 8 ч. 1 ст. 77 ТК РФ);

призыв работника на военную службу или направление его на заменяющую ее альтернативную гражданскую службу (п. 1 ч. 1 ст. 83 ТК РФ);

восстановление на работе лица, ранее выполнявшего эту работу (п. 2 ч. 1 ст. 83);

отказ работника от перевода на работу в другую местность вместе с работодателем (п. 9 ч. 1 ст. 77 ТК РФ);

признание работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением (п. 5 ч. 1 ст. 83 ТК РФ);

отказ работника от продолжения работы в связи с изменением определенных сторонами условий трудового договора (п. 7 ч. 1 ст. 77 ТК РФ).

Кроме указанных в ст. 178 ТК РФ случаев увольнения, выходное пособие выплачивается при расторжении трудового договора вследствие нарушения установленных ТК РФ или иным федеральным законом обязательных правил заключения трудового договора, если это нарушение исключает возможность продолжения работы (п. 11 ч. 1 ст. 77 ТК РФ). Причем пособие выплачивается, только если такие нарушения были допущены по вине работодателя. Если же нарушение имело место по вине работника, выходное пособие ему не выплачивается.

Выходным пособием также можно назвать компенсацию, выплачиваемую при расторжении трудового договора с руководителем организации, его заместителем или главным бухгалтером в связи со сменой собственника имущества в соответствии со ст. 181 ТК РФ. Размер компенсации должен быть не ниже трех средних месячных заработков.

Кроме этого, если расторгается трудовой договор с руководителем организации в связи с принятием уполномоченным органом юридического лица, либо собственником имущества организации, либо уполномоченным собственником лицом (органом) решения о прекращении действия трудового договора и при отсутствии вины руководителя, ему выплачивается компенсация в размере, определяемом трудовым договором, но не менее трехкратного среднего месячного заработка (ст. 279 ТК РФ).

Трудовым или коллективным договором могут предусматриваться иные случаи выплаты выходных пособий.

Выплата выходных пособий предусмотрена и другими федеральными законами, например:

Категории работников

Размер пособия

Нормативный акт

Ушедшие или удаленные в отставку судьи

Ежемесячное денежное вознаграждение по последней должности за каждый полный год работы судьей, но не менее шестикратного размера

Жены военнослужащих, проходящих военную службу по контракту, при увольнении в связи с перемещением (переводом, прикомандированием) военнослужащих к новому месту военной службы в другую местность

Приказ Министра обороны РФ от 11.07.2002 № 265

Прокуроры, научные и педагогические работники при увольнении на пенсию, в отставку, по состоянию здоровья или инвалидности и др.

От 5 до 15 месячных окладов

Полагается ли выходное пособие работникам-совместителям?

Гарантии и компенсации, предусмотренные трудовым законодательством и иными актами, содержащими нормы трудового права, коллективными договорами, соглашениями, локальными нормативными актами, предоставляются лицам, работающим по совместительству, в полном объеме, за исключением лиц, совмещающих работу с обучением, а также лиц, работающих в районах Крайнего Севера и приравненных к ним местностях (ст. 287 ТК РФ).

Таким образом, нормы ТК РФ, устанавливающие выплата выходного пособия, распространяются и на совместителей.

А вот что касается сохранения среднего месячного заработка на период трудоустройства не свыше двух месяцев со дня увольнения по сокращению штата, поскольку работник уже трудоустроен по основному месту работы, средний месячный заработок, в отличие от выходного пособия, за ним не сохраняется.

Кому выходное пособие не выплачивается?

Трудовым кодексом прямо установлены случаи, когда выходное пособие не выплачивается. Так, оно не выплачивается работникам:

уволенным в связи с неудовлетворительным результатом испытания (ст. 71);

уволенным по основаниям, которые относятся к дисциплинарным взысканиям (ч. 3 ст. 192), или по другим основаниям, установленным Трудовым кодексом или иными федеральными законами, связанным с совершением работниками виновных действий (бездействием) (ст. 181.1);

заключившим трудовой договор на срок до двух месяцев (если иное не установлено федеральными законами, коллективным или трудовым договором) (ст. 292).

Размер выходных пособий и порядок выплаты.

Статьей 178 ТК РФ предусмотрено два размера выходных пособий:

Средний месячный заработок – выплачивается в случае ликвидации организации и сокращения численности или штата работников.

Двухнедельный средний заработок – выплачивается в остальных случаях, в том числе при расторжении трудового договора:

с лицом, занятым на сезонных работах, в связи с ликвидацией организации, сокращением численности или штата работников организации (ст. 296 ТК РФ);

с иностранным работником или лицом без гражданства в связи с приостановлением действия или аннулированием разрешения на привлечение и использование иностранных работников, на основании которого такому работнику было выдано разрешение на работу (ст. 327.7 ТК РФ).

Еще отметим пособие в размере трехмесячного среднего заработка, выплачиваемое руководителю организации, его заместителю или главному бухгалтеру в связи со сменой собственника имущества, руководителю, уволенному по решению собственника организации.

При этом трудовым или коллективным договором могут предусматриваться повышенные размеры выходных пособий, за исключением случаев, указанных в ст. 349.3 ТК РФ. В частности, действие этой статьи распространяется на следующие категории работников:

руководители, их заместители, главные бухгалтеры и заключившие трудовые договоры члены коллегиальных исполнительных органов государственных корпораций, государственных компаний, а также хозяйственных обществ, более 50 % акций (долей) в уставном капитале которых находится в государственной или муниципальной собственности;

руководители, их заместители, главные бухгалтеры государственных внебюджетных фондов Российской Федерации, территориальных фондов ОМС, государственных или муниципальных учреждений, государственных или муниципальных унитарных предприятий.

Размер компенсации указанным работникам составляет трехкратный средний месячный заработок. Выплата им других пособий или компенсаций при увольнении по соглашению сторон (ст. 78 ТК РФ) не может быть предусмотрена таким соглашением.

В трехмесячный средний заработок при этом не включаются:

причитающаяся работнику заработная плата;

средний заработок, сохраняемый в случаях направления работника в служебную командировку, на профессиональное обучение или дополнительное профессиональное образование с отрывом от работы, в других случаях, в которых в соответствии с трудовым законодательством и иными актами, содержащими нормы трудового права, за работником сохраняется средний заработок;

возмещение расходов, связанных со служебными командировками, переездом на работу в другую местность;

денежная компенсация за все неиспользованные отпуска;

средний месячный заработок, сохраняемый на период трудоустройства при ликвидации организации или сокращении численности или штата работников.

Выходное пособие выплачивается сотруднику вместе с другими причитающимися компенсациями и суммами, в последний день работы. Если сотрудник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным требования о расчете (ст. 140 ТК РФ).

Пособие начисляется на основании приказа об увольнении работника. Составлять отдельный приказ о выплате пособия не требуется. Сумма пособия указывается в записке-расчете, оформляемой при увольнении.

Выходное пособие, не превышающее в целом трехкратный размер среднего месячного заработка, не облагается НДФЛ и страховыми взносами (Письмо Минфина РФ от 02.07.2019 № 03-04-06/48330).

Расчет выходного пособия при увольнении по сокращению.

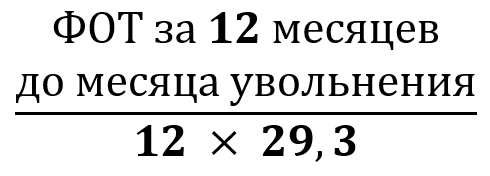

Чтобы рассчитать выходное пособие работника при увольнении по сокращению, сначала нужно определить его средний заработок. Согласно п. 9 Положения о порядке исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение), средний заработок определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, на количество фактически отработанных в этот период дней. В расчет не включаются выплаты, названные в п. 3 Положения (например, материальная помощь), а также выплаты за периоды, указанные в п. 5 Положения (больничный, отпуск, простой и др.).

В качестве расчетного периода берут 12 месяцев, предшествующих месяцу увольнения.

Если сотрудник не работал (болел или был в отпуске по уходу за ребенком) весь расчетный период, за этот период берут 12 месяцев, предшествующих последнему месяцу, когда сотрудник выходил на работу (п. 6 Положения, Письмо Минтруда РФ от 25.11.2015 № 14-1/В-972).

Если сотрудник увольняется в последний день месяца, средний заработок считается за 12 последних месяцев, включая месяц увольнения. Например, при увольнении 31 октября расчетный период – с 1 ноября прошлого года по 31 октября текущего (Письмо Роструда от 22.07.2010 № 2184-6-1).

Пособие рассчитывается по формуле:

Средний дневной заработок x Количество рабочих дней в первом месяце после увольнения

Количество рабочих дней определяется по графику работы организации за месяц, который начнется в первый день после увольнения. То есть если работник уволен 23.09.2019, рабочие дни считаются с 24.09.2019 по 23.10.2019.

Включаются ли в расчет среднего заработка нерабочие праздничные дни?

Исходя из п. 9 Положения средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы зарплаты, фактически начисленной за отработанные дни в расчетном периоде, на количество фактически отработанных в этот период дней.

При этом согласно ч. 4 ст. 112 ТК РФ наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения зарплаты работников, получающих оклад (должностной оклад). Исчисление среднего месячного заработка исключительно исходя из рабочих дней может привести к нарушению прав работников, которые, например, увольняются в декабре, по сравнению с работниками, уволенными, например, в августе, так как в январе длительный период нерабочих праздничных дней.

Некоторые суды делают вывод, что если работнику установлен фиксированный размер оплаты труда в виде должностного оклада, за период трудоустройства ему должен быть выплачен средний заработок, исчисленный по правилам ст. 139 ТК РФ и Положения, с учетом продолжительности рабочей недели, установленной работодателем, и с учетом нормы ч. 4 ст. 112 ТК РФ (см. Апелляционное определение Ярославского областного суда от 16.04.2018 по делу № 33-1984/2018).

Поэтому при исчислении выходного пособия и среднего месячного заработка работников, получающих оклад, в периоде, подлежащем оплате, следует учитывать и нерабочие праздничные дни.

с 11 по 15 марта – на больничном;

с 10 июля по 6 августа – в ежегодном отпуске.

Если сотруднику установлен суммированный учет рабочего времени, при расчете среднего заработка для выходного пособия при увольнении по сокращению нужно использовать средний часовой заработок (абз. 1 п. 13 Положения).

Средний часовой заработок = Сумма выплат за расчетный период / Количество отработанных часов в расчетном периоде

Если работнику полагается выходное пособие в размере двухнедельного среднего заработка, средний дневной заработок нужно умножить на количество рабочих дней в первые две недели после увольнения.

![Как как уволить директора ООО]()

С одной стороны, директор является работодателем для работников своей организации, с другой – наемным работником, от действий или бездействия которого во многом зависит экономический успех нанявшей его компании. Особенности трудовых отношений с руководителем регулирует специальная глава 43 Трудового Кодекса.

Можно ли уволить директора? Кто уполномочен на это? Как провести процедуру увольнения директора? Давайте разбираться.

Основания увольнения директора

Перечислим основания увольнения директора. Некоторые их них будут такими же, как при увольнении других работников, но существует и ряд специальных норм относительно руководителя, которые прописаны в отдельных статьях Трудового кодекса.

Собственникам организации надо иметь в виду, что уволенный по статье 81 ТК РФ руководитель вправе требовать в суде признать такое увольнение незаконным. В этом случае ответчик должен обоснованно доказать, что вред здоровью работников или ущерб для имущества организации причинен именно неоправданными действиями или бездействием директора.

Отличие дополнительных оснований увольнения от увольнения по статье 81 ТК РФ в том, что подобные действия директора не обязательно приведут к ущербу для имущества организации или причинению вреда здоровья работников. Но это, по сути, несоответствие руководителя занимаемой должности, поэтому участники ООО вправе указывать здесь любые условия, которые прямо не противоречат закону.

Так, в вопросе увольнения директора по решению участников все судебные инстанции обязаны руководствоваться разъяснениями постановления Пленума ВС РФ от 02.06.15 № 21. Пункт 9 этого документа указывает, что расторгнуть трудовой договор с руководителем собственники организации вправе, не объясняя своих мотивов. При этом не важно, был ли договор с директором срочным или бессрочным. Уволить директора без объяснения причин можно в любое время.

Пленум ВС РФ указал в п. 32 Постановления от 17.03.2004 № 2, что под сменой собственника имущества организации надо понимать, в частности, переход права собственности при приватизации государственного или муниципального имущества, а не смену участников. Также не является сменой собственника реорганизация юридического лица или изменение его подчиненности (подведомственности). Таким образом, увольнение директора коммерческого предприятия по этому основанию – большая редкость, однако знать о такой норме необходимо, чтобы ошибочно не указать смену собственника причиной расторжения трудового договора.

Как уволить директора – учредителя? Если с учредителем заключен трудовой договор, то никаких особенностей в процедуре его увольнения нет. После снятия с себя полномочий директора он остается в составе участников. В случае же, когда директор является единственным учредителем, ему придется подписывать приказ об увольнении директора дважды – от имени директора и от имени учредителя. Надо сказать, что Роструд и Минфин в принципе не допускают возможности заключить трудовой договор с директором-единственным учредителем, однако суды часто занимают противоположную позицию.

Передача дел при увольнении директора

Руководитель несет ответственность за сохранность имущества и документов, связанных с деятельностью организации. При увольнении директор должен сдать дела, что на практике означает передать по акту новому руководителю или исполняющему обязанности директора:

- учредительные и регистрационные документы ООО;

- протоколы общих собраний и решения участников;

- бухгалтерские и банковские документы;

- документы, подтверждающие право собственности организации на недвижимость, транспорт и другое имущество;

- кадровые документы;

- лицензии, согласования и разрешения, оформленные на общество;

- договоры с контрагентами и другие важные документы;

- печать и штампы организации, ключи от сейфа.

Хотя оговоренной законом процедуры передачи дел не установлено, но руководитель несет полную материальную ответственность в соответствии со статьей 277 ТК РФ. Исходя из этого, перед увольнением также стоит провести инвентаризацию имущества организации.

Такая передача дел в интересах самого бывшего директора, т.к. ответственность за причиненный организации ущерб ему могут предъявить и после увольнения. Если же директор отказывается от передачи дел по акту, то собственник организации должен создать комиссию, которая проводит опись дел и имущества и подтверждает факт отказа директора от подписи. Далее, если действия директора действительно причинили ущерб для организации, вопросы взыскания ущерба решаются в суде.

Компенсация директору при увольнении

Закон оговаривает всего две особенные ситуации, когда собственники организации обязаны выплатить директору компенсацию при увольнении:

- смена собственника имущества организации;

- увольнение директора по решению учредителей без объяснения причин (п. 2 статьи 278 ТК РФ).

В обоих случаях размер компенсации не может быть меньше трех месячных окладов. Если же директор был уволен по причине ликвидации ООО, то, как и другие работники, он имеет право на получение компенсации по статье 178 ТК РФ (один месячный оклад, а также прежний заработок на период трудоустройства, но не более двух месяцев).

Выплата денежной компенсации при увольнении по соглашению сторон, хоть и происходит на практике, но не является обязательной. Нет обязанности выплачивать компенсацию директору и при его увольнении по собственному желанию, однако трудовой договор все равно может предусматривать определенное выходное пособие.

В случае же, когда директор уволен по статье 81 ТК РФ, ни о какой компенсации речи не идет, напротив, бывшему руководителю может быть предъявлен иск о возмещении ущерба.

Что касается размера компенсации при увольнении директора, то она ограничена только для руководителей государственных и муниципальных организаций и тех, в которых доля госсобственности превышает 50%. Для директоров таких организаций сумма компенсации не может превышать трех месячных окладов.

Порядок увольнения директора

Итак, какие действия надо предпринять, если стало ясно, что увольнение директора по любому из рассмотренных выше оснований неизбежно?

- Подготовить протокол общего собрания участников или решение единственного участника о расторжении трудового договора с директором. В документе надо указать, по какой причине происходит увольнение директора. В качестве основания может быть указано заявление директора об увольнении по собственному желанию; соглашение сторон; решение участников о расторжении трудового договора с директором; докладная записка о совершении директором действий по статье 81 ТК РФ.

- Издать приказ о прекращении трудового договора по форме № Т-8 и зарегистрировать его в журнале.

- Принять от руководителя дела и имущество организации по акту.

- Произвести выплату последней зарплаты, компенсации за неиспользованный отпуск, выходного пособия, других оговоренных выплат на основании записки-расчета.

- Внести в личную карточку директора по форме № Т-2 запись об увольнении. С записью в карточке руководителя надо ознакомить под роспись.

- Внести в трудовую книжку запись об увольнении и выдать ее на руки директору.

- Сообщить в банк о прекращении полномочий директора.

- В течение семи рабочих дней с момента передачи полномочий директора новому руководителю сообщить в свою ИНФС об изменении регистрационных сведений по форме Р13014.

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

![Начисляем выходное пособие при увольнении]()

Ст. 178 ТК РФ гарантирует увольняющимся сотрудникам поддерживающие их в период трудоустройства финансовые средства – выходное пособие. Цель – материально поддержать бывшего сотрудника во время поиска им новой роботы, если старую ему пришлось оставить не по собственной воле или вине. Эту выплату сотрудник получает в день увольнения.

Вопрос: Как рассчитать и учесть выходное пособие и средний заработок за период трудоустройства работнику, увольняемому в связи с сокращением штата?

Посмотреть ответВ статье мы рассмотрим тонкости, касающиеся начисления этого пособия, порядок его выплаты, отношение его к налогам и взносам, а также проанализируем, кто вправе на него рассчитывать и в каком размере, а кому не приходится рассчитывать на эту финансовую поддержку.

Кто платит выходное пособие при увольнении

Работодатель – юридическое лицо обязан гарантировать уволенным сотрудникам выплату выходного пособия, кроме оснований для увольнения, перечисленных в законодательстве.

Вопрос: Как включить в трудовой договор условие о выходном пособии при увольнении, в том числе по соглашению сторон?

Посмотреть ответЕсли работодателем выступает частный предприниматель, то вопрос о выплате выходных пособий остается на его усмотрение. Эти моменты оговариваются при найме на работу и должны быть отражены в трудовом договоре. Если же в главном документе, который призван регулировать заключаемые трудовые отношения, этот вопрос не затронут, увольняемый может остаться без выходного пособия, и это будет законно.

Вопрос: Облагается ли НДФЛ выходное пособие при увольнении в связи с ликвидацией организации, сокращением численности или штата работников в размере, установленном ст. 178 ТК РФ (п. 3 ст. 217 НК РФ)?

Посмотреть ответУвольнения с пособием

- ликвидация предприятия, организации, фирмы;

- сокращение штатов или численности;

- профессиональная непригодность по медицинским показаниям (если нет другой подходящей вакансии или желания работника ее занять);

- полная утрата трудоспособности (по медицинскому заключению);

- нежелание продолжать работу в изменившихся трудовых условиях;

- несогласие на перевод в другую местность вслед за работодателем;

- призыв в армию или на заменяющую ее службу;

- уход с декретной должности;

- аннулирование неправильно составленного трудового договора;

- освобождение должности для сотрудника, занимавшего ее ранее, который был неправомерно уволен и восстановлен по решению суда или инспекции по труду.

ОБРАТИТЕ ВНИМАНИЕ! Выходные пособия положены практически любым сотрудникам, вынужденным оставить свою должность, если они чисты перед законом и положениями трудового договора.

Руководители тоже увольняются

И, соответственно, имеют право на честно заслуженное выходное пособие, но только при условии, что на их счету нет противоправных действий или не принимали решений, негативно сказавшихся на финансах предприятия. В каких случаях начисляется трудовое пособие топ-менеджерам:

- если они сняты с должности решением учредителей без какой-либо вины (п.2 ст.278 ТК РФ);

- начальнику, его заместителю, главному бухгалтеру, которых решил уволить сменившийся хозяин бизнеса.

Кто останется без пособия

Есть несколько причин, в соответствии с которыми увольняемым законодательно не положено платить выходное пособие. В большинстве они подразумевают собственную волю или виновные действия увольняемого сотрудника. Исключение составляют краткосрочные договоры.

Эти основания не предполагают соответствующих выплат:

- уход согласно собственному желанию (п.3. ч.1 ст. 77 ТК);

- работнику не удалось пройти испытательный срок (ч.1 ст. 71 ТК);

- соглашение сторон;

- инициатива работодателя, если проступок увольняемого предусматривает крайнюю меру административной ответственности (ст.81 ТК);

- несоответствие должности, которую занимал сотрудник;

- когда подходит к концу договор, заключенный на 2 месяца и менее.

На какие суммы можно рассчитывать?

Размер начисляемого выходного пособия вычисляется в соответствии с такими факторами:

- Среднемесячный заработок.

- Количество дней в компенсируемом периоде, исключая выходные и праздники.

- Территориальное расположение предприятия.

ВНИМАНИЕ! Поскольку суть этой выплаты – поддержка в первые два месяца нового трудоустройства, учитываются исключительно рабочие дни. Чем больше выходных и праздников в компенсируемом месяце, тем меньшим получится пособие.

Оплачиваться может период в 2 недели, месяц или 90 дней после увольнения.

Оклад за 14 дней полагается таким категориям увольняемых:

Заработок за 1 месяц полагается:

- при аннулировании трудовых договоров, оформленных с определенными нарушениями;

- при полном увольнении вследствие прекращения существования организации.

3 месячных оклада получат:

- руководители, их замы и главные бухгалтера, оставляющие свои должности по решению собственников бизнеса.

ВАЖНО! Сумму среднего заработка работнику будут выплачивать еще 2 месяца после часа Х, если за это время ему не удастся найти нового места работы. В некоторых ситуациях Служба занятости решает продлить выплату еще на 1 месяц (если течение 14 дней уволенный обратился в этот орган и не трудоустроился через 2 месяца).

Некоторые регионы России находятся в особых условиях, например, Крайний Север и местности, приравнивающиеся к этой области. Если предприятие, с которого уходит сотрудник, находится в подобной зоне, то все выплаты рассчитываются иначе, например, сроки сохранения зарплаты на период поиска работы могут быть увеличены до полугода (ст.318 ТК РФ).

Чтобы рассчитать трудовое пособие, достаточно вычислить размер среднедневной зарплаты и умножить его на число подлежащих компенсации дней.

Примеры расчёта трудового пособия

- ООО, где работал Галузинский С.М., ликвидируется. Сотрудник зарабатывал 8000 руб. в месяц. Вычисляем средний заработок за день: количество рабочих дней за год составило 220, умножаем зарплату на 12 месяцев и делим на количество отработанных дней: 8000Х12/220=436,36 руб. Основание увольнения предполагает начисление Галузинскому С.М. суммы в один среднемесячный заработок. В следующем месяце предполагается 20 рабочих дней (праздничных нет). Таким образом, Галузинский С.м получает 436,36Х=8727 руб.

- Оклад Денисовой В.А. – 10 000 руб. в мес. 11.01.2016 года ее увольняют по сокращению штатов. За предыдущий расчетный год у нее получилось 249 рабочих дней, она заработала 12х10 000 =120 000 руб., значит, за день в среднем 120000/249=481,9 руб. В следующем месяце (с 12января по 12 февраля 2016 года) будет 23 оплачиваемых дня. 11 января Денисова В.А. получила выходное пособие в размере 23Х481,9=11083 руб. Через неделю она обратилась в Центр занятости, но до 12 февраля получить работу ей не удалось, и ей снова начислили пособие. С 12 февраля до 12 марта 21 день без выходных, минус 8 марта, так что ей положено за этот период 20х481,9=9638 руб. Если бы она не стала привлекать Службу занятости или встала бы на учет после 24 января, эта выплата стала бы последней. В трудовой книжке Денисовой В.А. не появилось записи о новом месте работы и в течение следующего месяца. Поскольку она вовремя обратилась в Службу занятости, ей положена еще одно, последнее финансовое подспорье. В третьем расчетном месяце (с 12 марта по 12 мая 2016 года) 19 рабочих дней (кроме суббот и воскресений, исключаются еще майские праздники). Денисова В.А. получит 19Х481,9=9156 руб. Больше выплат ей не полагается.

ВАЖНАЯ ИНФОРМАЦИЯ! В ТК РФ приведен минимум гарантированной финансовой поддержки потерявшим работу. Сумма пособия может быть пересмотрена в сторону увеличения, если такая возможность отмечена в коллективном договоре или локальном нормативном акте того или иного конкретного предприятия.

А как быть с налоговыми платежами?

Данная выплата, получаемая в последний рабочий день, составляет доход физического лица, но такой доход, как гласит ст. 217 Налогового кодекса РФ, не облагается подоходным налогом, если сумма начислена в установленном законом размере. Страховые и пенсионные отчисления по сумме пособий, закрепленных в ТК, также не производятся.

Если предприятие своей волей, закрепленной в соответствующей документации, повысит прописанный в законе выплачиваемый минимум, то излишек подлежит налогообложению. Страховые взносы и НДФЛ придется уплатить с той суммы, что превышает обычные выплаты.

Читайте также: