После одобрения материнского капитала когда поступят деньги на счет ипотеки

Обновлено: 02.07.2024

Стоит ли брать семейную ипотеку с использованием материнского капитала?

Решать только вам. Надеемся, после этой статьи вы примите верное для своей семьи решение.

Ипотечный кредит на приобретение строящегося или готового жилья у застройщика, а также на рефинансирование ранее предоставленного ипотечного кредита предусмотрен для семей, в которых с 01.01.2018 по 31.12.2022 родился второй и/или последующий ребенок.

Льготная ставка (6%) может действовать без ограничения по количеству лет — до конца срока действия кредитного договора.

По общим правилам, вне зависимости от региона, льготная ставка действует при покупке квартиры или дома с участком с 1 января 2018 года до 31 декабря 2022 года, но только на первичном рынке у юридического лица:

по договору участия в долевом строительстве,

по договору купли-продажи.

Покупка квартиры на вторичном рынке не попадает под требования господдержки.

Также по этой программе можно рефинансировать уже имеющуюся ипотеку.

По условиям программы первоначальный взнос составляет минимум 20% от стоимости жилья.

При заключении договора рефинансирования сумма долга не должна превышать 80%.

Ипотека с использованием материнского капитала

• приобретения жилого помещения;

• строительства или реконструкции объекта индивидуального жилищного строительства (ИЖС) с привлечением строительной организации;

• строительства или реконструкции объекта ИЖС без привлечения строительной организации;

• компенсации затрат за построенный или реконструированный объект ИЖС.

При этом ремонт жилого помещения (применительно к распоряжению материнским капиталом) улучшением жилищных условий не является.

• уплаты первоначального взноса при получении кредита (займа), в том числе ипотечного, на приобретение или строительство жилья;

• погашения основного долга и уплаты процентов по кредитам или займам на приобретение или строительство жилья, в том числе ипотечным;

• уплаты цены по договору участия в долевом строительстве;

• платежа в счет уплаты вступительного взноса и (или) паевого взноса, если владелец сертификата либо его супруг (супруга) является участником жилищного, жилищно-строительного, жилищного накопительного кооператива.

Обязательное условие — приобретаемое жилое помещение должно находиться на территории России.

Рекомендуется тщательно выбирать банк и систему выплат.

На сайте ПФР размещен перечень кредитных организаций, с которыми у ПФР налажена система электронного обмена документами, что упрощает процедуру подачи заявления на распоряжение материнским капиталом.

Пока сумма материнского капитала не будет перечислена из ПФР в банк, данная сумма будет включена в кредит, который вы взяли.

После перечисления средств из ПФР в банк график платежей будет пересчитан с учетом досрочного погашения кредита на сумму материнского капитала.

По закону решение об удовлетворении или отказе в удовлетворении заявления о распоряжении средствами материнского капитала на улучшение жилищных условий выносится территориальным органом Пенсионного фонда Российской Федерации в месячный срок с даты приема заявления.

В случае удовлетворения заявления перечисление средств (части средств) материнского (семейного) капитала осуществляется Пенсионным фондом Российской Федерации (территориальным органом Пенсионного фонда Российской Федерации) в течение 5 рабочих дней со дня принятия решения об удовлетворении заявления.

Закон обязует родителей оформлять приобретенное с помощью маткапитала жилье в общую собственность не только взрослых, но и детей. Исполнение этого пункта контролируется правоохранительными органами.

Гарантией того, что родители выделят доли детям, будет нотариальное обязательство, которое им необходимо сделать.

Переоформить жилье в общую собственность нужно будет в течение 6 месяцев после снятия обременения по ипотеке.

Если этого не сделать, родителям грозит уголовная ответственность за мошенничество.

Основная проблема здесь может состоять в том, что размер долей в недвижимости, полагающихся детям и родителям, законом не установлен. Этот пробел в законодательстве чреват сознательным уменьшением родителями размера долей несовершеннолетних детей, а в будущем — судебными тяжбами за доли в собственности между повзрослевшими детьми и родителями.

Банки крайне негативно относятся к тому, чтобы брать в залог объект с несовершеннолетними собственниками. Поэтому, если жилье с участием материнского капитала приобретается в ипотеку, то родители смогут выделить доли детям только после погашения кредита и снятия обременения.

Сложности могут возникнуть также при продаже жилья, приобретенного с участием материнского капитала. В любом случае при отчуждении объекта, собственником которого (или собственником доли в котором) является несовершеннолетний, необходимо получить разрешение органов опеки и попечительства.

Обязательное условие — в результате продажи ребенок-собственник должен получить в собственность другое помещение или соразмерную долю в нем.

Это очень длинный и непростой процесс. Опека дает разрешение далеко не всегда, особенно если речь идет о продаже жилья в крупных городах и переезде в маленькие населенные пункты.

Особенно остро этот вопрос стоит в Москве. Органы опеки могут не разрешить продажу квартиры в столице с одновременной покупкой и переездом в Подмосковье даже с увеличением площади приобретаемого объекта, мотивируя это ухудшением условий проживания ребенка.

В случае, если опека не дает разрешение на сделку, выход только один — обращаться в суд.

А это тоже небыстрый процесс. В среднем рассмотрение таких дел занимает не менее полугода. Естественно, покупатель ждать столько времени не будет. В итоге придется искать нового и проходить всю процедуру заново.

Родителям следует очень хорошо подумать, прежде чем привлекать к покупке жилья средства материнского капитала, если есть возможность обойтись без них.

Если продавец скрыл от покупателя факт использования материнского капитала, при этом доли в квартире детям не были выделены, такая сделка может быть признана недействительной.

Судебный спор могут инициировать:

• сами дети, которые по достижении совершеннолетнего возраста понимают, что их права собственности были ущемлены;

• пенсионный фонд, прокуратура или органы опеки, если будет проведена проверка; в случае, если дело дойдет до суда, продавца могут привлечь к ответственности по ст. 159 УК РФ о мошенничестве.

Поэтому при покупке недвижимости, если продавец утверждает, что не использовал материнский капитал, лучше просить справку, подтверждающую это.

По закону право на маткапитал имеют не только родители, но и усыновители. По внешнему виду и другим признакам достаточно сложно определить, попадает ли продавец под действие программы материнского капитала, в любом случае лучше подстраховаться.

Получить справку можно в ПФР или через портал Госуслуг.

Еще одна проблема, о которой не предупреждают ни в Пенсионном фонде, ни в банках, — отсутствие реальной возможности рефинансировать ипотеку с маткапиталом.

Погасив кредит за счет новой ипотеки, недвижимость сначала нужно вывести из-под залога одного банка и тут же оформить обременение (залог) в пользу другого банка.

По сути происходит смена кредитора.

Большинство банков не позволяют возникнуть ситуации, при которой несовершеннолетние становятся сособственниками до момента погашения кредита.

Не все компании-застройщики соглашаются работать с материнским капиталом, потому что ПФР переводит деньги с большими задержками в несколько месяцев.

Материнский капитал является наиболее распространенной мерой государственной поддержки семей с детьми. С момента появления программ в 2007 году сертификатом воспользовались многие российские семьи. В большинстве случаев сертификат был направлен на оплату уже действующей ипотеки. Почему лучше использовать МСК именно для этого? Какие документы потребуются? О каких нюансах следует помнить? Все ответы – в статье ниже.

Способы погасить ипотеку материнским капиталом

Материнский капитал – мера поддержки, которая выплачивается семьям с детьми, при этом второй, третий или следующий ребенок появился на свет после 2007 года.

Важно! В январе 2020 года программа была расширена. Теперь получить деньги – 466 617 рублей – могут семьи даже с одним ребенком, если он родился с 01.01.2020 года по 31.12 2026. Если в этот промежуток родился второй малыш, то родители получают увеличенную сумму – 616 617 рублей.

- Материнский капитал может быть первоначальным взносом по ипотеке. Однако его принимают не все финансовые организации. Обращаясь в тот или иной банк, обязательно уточняйте, работает ли он по такой схеме. Кроме того, следует принять во внимание, что использование только сертификата для первого взноса не возможно. Банк вправе потребовать, чтобы заемщик оплатил хотя бы 5% стоимости недвижимости собственными средствами. Важный момент: для использования МСК как первого взноса, необходимо дождаться, пока ребенку исполнится три года.

- Досрочное погашение основной суммы долга. Можно погасить кредит полностью, либо уменьшить задолженность по ипотеке. Данный способ одинаково удобен и заемщику, и банку. За счет частично досрочного погашения сокращается размер ежемесячного платежа, либо срок выплаты. Банк, в свою очередь, не несет рисков.

- С помощью сертификата можно погасить проценты, начисленные по кредиту. Встречается такая схема нечасто. Для заемщика она имеет смысл только в том случае, если не планируется досрочно выплачивать ипотеку. Для банка выгода заключается в том, что он получает полную сумму процентов вперед.

Погашение действующей ипотеки материнским капиталом

Наиболее часто встречающийся способ использования материнского капитала – погашение действующей ипотеки. При этом стоит отметить, что ипотечный договор должен содержать четко прописанную цель – приобретение жилья. Если же семья оформила потребительский заем под залог имеющейся недвижимости, а деньги израсходовала по своему усмотрению, погасить задолженность маткапиталом не получится. Заемщиком по кредитному договору может любой родитель, однако они обязательно должны состоять в официальном браке.

Полное

Заемщик может полностью погасить долг по ипотеке, если суммы материнского капитала достаточно для этого. Когда задолженность будет полностью выплачена, необходимо снять обременения и выделить доли на каждого члена семьи. В противном случае Пенсионный фонд сможет через суд аннулировать выплату.

Частичное

При частично-досрочном погашении заемщик уменьшает сумму долга, за счет чего становится возможным уменьшить размер платежей по ипотеке, либо сократить срок действия договора. Этот способ будет интересен тем, кто недавно оформил кредит, поскольку им предстоит выплачивать долг еще длительное время. Обычно банки не применяют штрафы в отношении заемщиков, которые погасили ипотеку досрочно. При этом важно правильно заполнить заявление, поскольку именно на основании этого документа будет производиться перерасчет графика погашения ипотечных платежей. Еще одно преимущество – чтобы оплатить ипотеку, не нужно дожидаться, пока ребенку исполнится три года.

Погашение долга или процентов

При частичном досрочном погашении заемщик может выбрать, на что будут направлены деньги – на оплату основного долга или же начисленных процентов. Выбор зависит от типа платежей по кредитному договору, а также от того, сколько времени осталось выплачивать ипотеку. Стоит учесть, что при аннуитетных платежах основная часть процентов начисляется в первой половине срока кредитования.

Порядок действий при погашении кредита

При использовании материнского капитала для погашения действующей ипотеки, заемщик должен четко выполнять требования ПФ РФ и банка-кредитора. Когда сумма МСК списана, заемщик может выбрать уменьшение платежа или сокращение срока кредитования. Однако некоторые банки могут устанавливать запрет на изменение сроков действия ипотеки. В таком случае заемщик не имеет выбора.

Важно! Перед тем, как подавать заявление в банк, внимательно изучите кредитный договор на предмет штрафов или комиссий за досрочное погашение.

- Обращение в тот банк, где у вас оформлена ипотека. Заемщику необходимо уточнить условия договора, а также узнать, не предусмотрены ли штрафы за полное или частичное досрочное погашение.

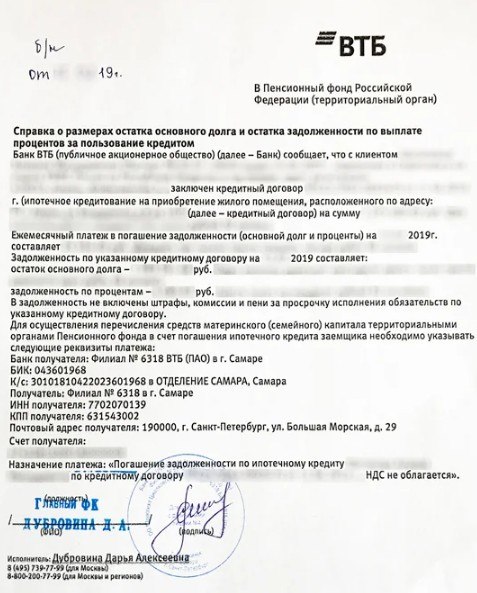

- В банке необходимо также получить справку об остатке задолженности по кредиту.

- После этого владелец сертификата на материнский капитал обращается в ПФ РФ. Записаться на прием удобно в электронном виде на официальном сайте организации.

- В назначенный день нужно посетить Пенсионный фонд, имея на руках полный пакет необходимых бумаг, и заполнить бланк заявления по образцу. При этом заемщик должен указать, что он намерен погасить ипотеку до наступления срока, обозначенного в кредитном договоре, за счет средств семейного капитала. Также нужно написать сумму, которую вы планируете внести.

- Когда заявление и необходимые бумаги будут поданы, вы получите расписку о принятии вашего дела в работу.

- После этого остается лишь дождаться решения ПФ РФ, о котором заемщика уведомят письменно.

- Если ваша заявка одобрена, нужно будет еще раз посетить ПФ РФ и взять выписку об остатке средств материнского капитала. Для ее получения понадобится паспорт и сертификат. Срок действия справки очень короткий – всего три дня.

- Следующий этап – подача заявления в банк. Заемщик должен предоставить паспорт, сертификат на материнский капитал, а также справку из Пенсионного фонда. В заявлении нужно отметить, что хочет уменьшить заемщик – срок выплат или ежемесячный платеж. Кроме того, потребуется указать сумму, которая будет перечислена на счет. Поскольку погашение ипотеки осуществляется за счет материнского капитала, необходимо упомянуть об этом в заявлении.

- После того, как банк принял вашу заявку, остается только дождаться перечисления средств на счет.

- На завершающем этапе заемщик снова посещает банк. В случае частичных досрочных погашений нужно получить новый график платежей. Если же ипотека была погашена полностью, заемщику потребуется справка от кредитора о том, что обязательства по кредиту исполнены, а также закладная. Получив эти документы, вы можете обратиться в Росреестр – помимо них вам понадобятся паспорт и бумаги на купленную квартиру.

Важно! Выписка из Росреестра будет готова через 3 рабочих дня. В ней будет указано, что жилье находится в вашей собственности без обременений. Оплачивать государственную пошлину за проведение этой процедуры не нужно.

Не стоит забывать об обязательстве выделить доли детям заемщика. Сделать это нужно с течение полугода с того момента, как ипотека была погашена. Родители могут оформить дарственную или отчуждение долей по взаимному согласию. Когда каждый член семьи получит свою часть квартиры, нужно будет сообщить в ПФ РФ.

Список документов

- паспорт владельца сертификата на материнский капитал;

- заявление на распоряжение средствами маткапитала, бланк которого получают в Пенсионном фонде;

- сертификат;

- свидетельство о браке;

- договор купли-продажи или долевого участия (при покупке квартиры в строящемся доме);

- выписка из ЕГРН, подтверждающая права заемщика на объект недвижимости;

- кредитный договор;

- справка из банка об остатке основной задолженности;

- подтверждение безналичного перевода средств по договору ипотеки;

- заверенное у нотариуса обязательство, согласно которому супруги должны оформить недвижимость в общую долевую собственность после того, как обременение будет снято.

Необходимо заблаговременно сообщить в банк о том, что вы планируете до даты платежа внести сумму для того, чтобы погасить долг или проценты. Заемщик должен предоставить семейный сертификат и справку из Пенсионного фонда об остатке средств на счете. Желательно составить заявление в банк в двух экземплярах. Это нужно, чтобы сотрудник, принявший ваши документы, мог заверить это своей подписью.

Затем определяют дату совершения операции, а оставшуюся сумму долга и процентов пересчитывают в соответствии с новым графиком платежей.

Сроки зачисления средств

Если по обращению заемщика было принято положительное решение, то перечисление средств займет немногим больше месяца. С подачи заявления до момента, когда деньги зачислены на счет может пройти максимально один месяц и десять рабочих дней – именно такие сроки указывает Пенсионный фонд.

При этом первые 30 суток занимает рассмотрение заявления. По итогам выносится решение, о котором уведомляют заемщика. Обычно это происходит в течение пяти дней. Если заявка отклонена, в уведомлении обязательно указывают причины. В случае положительного результата деньги зачисляются на счет в 10-дневный срок. Если заемщик намерен полностью погасить ипотеку, стоит учесть этот временной период. Дело в том, что в период рассмотрения документов проценты на остаток задолженности продолжают начисляться, что может отразиться на сумме платежа.

Электронное заявление на погашение

Особенности ипотеки в Сбербанке

- Недвижимость должна быть оформлена на заемщиков и их детей.

- Жилье должно быть приобретено в аккредитованной компании.

- Погасить задолженность досрочно можно не ранее, чем через полгода с момента выдачи кредита.

- Заемщик, помимо сертификата на материнский капитал, должен предоставить банку справку из Пенсионного фонда об остатке средств. Ее необходимо подать вместе с документами на приобретаемое жилье. Срок предоставления – не позднее трех месяцев с того момента, как сделка была одобрена.

Причины отказа и что делать

Отказ в банке обычно обусловлен некорректно заполненной документацией или отсутствием полного пакета необходимых бумаг. Согласно закону, все кредитно-финансовые организации обязаны принимать материнский капитал в счет оплаты задолженности по ипотеке.

Если гражданин не согласен с решением Пенсионного фонда, он имеет право обратиться в вышестоящий орган или суд за обжалованием.

Заключение

Материнский капитал – хорошее денежное подспорье для семьи с детьми. Используя сертификат, можно существенно снизить нагрузку на бюджет родителей, либо вовсе закрыть ипотеку. Существующие меры государственной поддержки позволяют легко решить жилищный вопрос и сделать реальностью мечту о собственной квартире

Материнский капитал выдают с 2007 года. Деньги от государства на покупку домов и квартир, улучшение жилищных условий потратили уже более 7 млн родителей. Часто семьи используют материнский капитал как первоначальный взнос по ипотеке. Еще деньги перечисляют, чтобы уменьшить или погасить уже оформленный кредит на жилье.

Разбираемся, какие собрать документы и что сделать, чтобы использовать помощь от государства для покупки недвижимости в ипотеку.

Сколько денег выделяет государство

Сумма государственной помощи постоянно индексируется. С 2021 года на первого ребенка, который родился или был усыновлен с 2020 года, дают 483 882 рубля. На второго, если деньги до этого не использовали, получают 639 432 рубля. Если на первого ребенка средства уже перечисляли, но родился второй, государство выделит 155 550 рублей.

Нужно ли получать сертификат

Раньше, чтобы получить сертификат, родители обращались в пенсионный фонд. Теперь его оформляют автоматически — подавать заявление не нужно.

Информацию о том, что в семье родился ребенок, передает ЗАГС. Это делают после того, как родители получают свидетельство о рождении. ПФР проверяет данные и решает — оформлять сертификат или нет. Сведения о том, что сертификат оформлен, поступают в информационную систему. Затем данные передают в личный кабинет на сайте ПФР или Госуслуг.

Если ребенок приемный, для получения сертификата нужно обратиться в ПФР. Автоматически документ не оформляют.

Использование материнского капитала на ипотеку для первоначального взноса

Закон не запрещает использовать средства для первоначального взноса. Но не каждый банк принимает сертификат при оформлении ипотечного кредита.

Причина отказа работать по первоначальному взносу в том, что деньги банку поступают не сразу. Иногда это занимает 1–2 месяца, если ПФР просит у заявителя дополнительные документы, направляет запросы в государственные органы, чтобы проверить информацию. Поэтому банк, который дает кредит, сначала перечисляет свои деньги. Это не всегда выгодно — выделенную сумму можно использовать для других целей и получить больше прибыли.

Принимает ли банк маткапитал в качестве первоначального взноса?

Большинство банков принимают маткапитал в качестве первоначального взноса. Чтобы уточнить это:

- ищут информацию на официальном сайте;

- звонят в справочную службу банка;

- приходят в отделение банка.

Среди банков, принимающих сертификат для первоначального взноса, выбирают тот, который подходит по условиям. Но хорошие условия — это не только процент по кредиту. Нужно смотреть на другие особенности ипотеки:

- стоимость дополнительных услуг;

- возможность рефинансирования;

- требования к взносу — нужно ли использовать личные деньги, кроме государственных средств, и в каком размере;

- условия погашения;

- возможность получить кредитные каникулы.

Берем справку из ПФР с указанием суммы остатка маткапитала

Сертификат на маткапитал подтверждает, что его владелец имеет право на помощь от государства. Но он не гарантирует, что деньги на счету остались — их могли уже потратить.

Когда банк соглашается дать ипотеку с маткапиталом, он должен убедиться, что деньги на счету есть. Чтобы это подтвердить, берут справку из ПФР. В ней пишут сумму, которая есть на счету. Это могут быть все средства, которые выделило государство. Если деньгами уже пользовались, в справке указывают остаток.

На официальном сайте ПФР через личный кабинет можно заказать справку об остатке счета. Но ее направляют на электронный адрес заявителя в формате pdf. Банку такая форма не подходит. Для ипотеки нужна справка с печатью отделения ПФР. Получают ее при личном визите.

Лучше уточнить в банке, нужно ли брать справку об остатке средств маткапитала. Часто финансовые организации сами обращаются в ПФР, чтобы узнать, какая сумма осталась на счету владельца сертификата.

Рассчитываем ипотеку и отправляем заявку

Для расчета ипотеки приходят в банк лично или направляют заявку на официальном сайте финансовой организации.

Перед оформлением ипотеки можно обратиться в несколько банков и рассчитать, сколько денег дадут, как их нужно возвращать — это делают бесплатно. Из нескольких вариантов уже выбирают тот, где условия подходят больше. Чаще это банк, в котором заемщик получает зарплату — для зарплатных клиентов предлагают более выгодные условия.

Некоторые банки соглашаются принимать сертификат при условии, что кроме маткапитала заявитель сразу внесет и часть своих денег. В каком размере должен быть взнос, уточняют в банке.

Пока средства маткапитала не перевели, банк рассчитывает сумму кредита, порядок его возврата, ежемесячные платежи без учета помощи от государства. Когда деньги перечислят, условия погашения долга пересматривают.

Выбираем квартиру и оформляем сделку

Квартиру выбирают с учетом требований, которые предъявляет банк. Это может быть новостройка или вторичное жилье, квартира или дом. В кредите откажут, если жилье ветхое, предназначено под снос или не отвечает другим правилам кредитной политики.

После того, как недвижимость выбрали, снова обращаются в банк. Если банк одобряет объект и готов дать кредит, заключают договор купли-продажи. Если это строящееся жилье, подписывают договор долевого участия.

Когда на счет продавца поступят деньги от банка, в МФЦ оформляют право собственности. Пока кредит не погашен, квартира будет под обременением — ее нельзя будет продать, поменять или использовать как залог для получения другого займа.

Берем справку о том, что получен кредит

ПФР автоматически не переводит деньги. Чтобы средства поступили, после оформления ипотеки и покупки жилья идут в ПФР. Предварительно в банке берут справку о том, что кредит оформлен. Так подтверждают, на что владелец сертификата хочет потратить деньги. Справку заказывают в отделении банка. В ней пишут:

- номер договора;

- ФИО заемщиков;

- сумму долга.

Оформляем обязательство выделить доли

Когда за квартиру платят маткапиталом, в купленном доме или квартире нужно выделить доли детям. Если у владельца сертификата есть супруг или супруга, им тоже положена доля. Раньше для выделения долей оформляли обязательство и подписывали его у нотариуса. Теперь вместо обязательства пишут согласие о выделении долей. Его используют при перерегистрации права собственности, когда с жилья снимают обременение.

Иногда покупатели недвижимости игнорируют закон и не выделяют доли детям. В таком случае собственника могут заставить вернуть маткапитал государству. За соблюдением прав несовершеннолетних следят органы опеки. Каждую квартиру или дом не проверяют, но если поступает жалоба или выявляют нарушение при выборочной проверке, нарушителей привлекают к ответственности.

Передаем документы в ПФР

Чтобы средства перевели на счет банка, обращаются в отделение ПФР и предоставляют:

- заявление с просьбой перевода денег;

- паспорт того, на чье имя оформлен сертификат;

- СНИЛС заемщика;

- сертификат на маткапитал;

- договор, заключенный при оформлении ипотеки;

- справку об оформлении ипотеки;

- договор купли-продажи или ДДУ в строительстве;

- выписку из ЕГРН.

Заявление и документы передают:

- при личном визите в ПФР или МФЦ;

- через интернет — в личном кабинете на сайте ПФР или Госуслуг.

Бланки для заполнения можно взять в отделении ПФР или скачать их на официальном сайте и принести уже заполненные.

Пенсионный фонд уведомляет о своем решении несколькими способами. Это зависит от того, как подавали заявку. Решение направляют:

- почтой, если заявку подавали лично в ПФР;

- в МФЦ, если заявку передавали через Многофункциональный центр;

- в личном кабинете на ПФР или на Госуслугах, если заявку направляли через интернет.

Не всегда для перевода денег заемщику нужно идти в ПФР. Есть банки, которые помогают подать заявку. Это нужно уточнять в финансовой организации, где оформили ипотеку. Если такая возможность предусмотрена, заявку подают через личный кабинет на сайте банка. Часто банк в рамках электронного документооборота сам передает информацию и документы. ПФР рассматривает заявку и перечисляет деньги.

Раньше заявки рассматривали до 1 месяца. Теперь пенсионный фонд должен принимать решение не позже 10 дней после обращения. Но срок могут продлить, если не хватает документов или сотрудники ПФР решат, что данные нужно дополнительно проверить.

После того, как деньги переведут, банк пересчитывает остаток долга и уменьшает сумму, которую нужно ежемесячно перечислять.

Маткапитал на погашение ипотеки

Ипотека с маткапиталом как первоначальный взнос — не единственный вариант получения помощи от государства. Деньги можно использовать, чтобы вернуть долг банку по уже оформленному кредиту.

Для этого собирают документы и обращаются в ПФР. После того, как документы проверят и одобрят выделение средств, деньги перечислят на счет банка, выдавшего кредит на жилье.

Берем справку, подтверждающую выделение кредита

Справку берут, чтобы доказать, что на покупку жилья брали ипотеку. Сколько нужно ждать документ, уточняют в своем банке. В среднем на это уходит 1–3 дня.

Нужно ли подписывать обязательство выделить доли

Когда погашают маткапиталом уже оформленный кредит, тоже не нужно подписывать у нотариуса обязательство выделить доли. Документ делают, но без заверения нотариусом. Перед тем, как ПФР будет перечислять деньги банку, составлять его не нужно. Обязательство пишут после того, как погасят ипотеку, чтобы правильно выделить доли.

Собираем документы и подаем заявление в ПФР

Перечень документов, который нужно собрать, такой же, как при использовании помощи от государства для первоначального взноса. Заявку и документы подают лично в отделении ПФР, идут в МФЦ, отправляют через сайт ПФР или Госуслуги.

Бывает, что ПФР отказывает в предоставлении денег. Если заявитель считает, что деньги должны перечислить, можно обжаловать решение. Жалобу пишут в отделении ПФР. Оформляют ее на руководителя отделения.

Подаем заявление в банк и получаем обновленный график платежей

С банком, где оформлен кредит, нужно согласовать, что для погашения долга будет направлен маткапитал. Для этого пишут заявление. Заемщик может за счет помощи государства частично уменьшить сумму долга. Но если денег хватает, погашают весь займ.

Когда маткапитал идет на частичное погашение кредита, уменьшается сумма долга. За счет этого банк снижает размер ежемесячного взноса. После того, как ПФР переведет деньги, получают новый график платежей.

Снимаем обременение и распределяем доли

Если за счет маткапитала погашен весь долг, снимают обременение. Чтобы снять обременение, направляют документы в Росреестр. Делают это через МФЦ.

В Росреестр направляют:

Чтобы снять обременение, необязательно идти в МФЦ. Можно сделать это через интернет. Но у того, кто будет обращаться в Росреестр, должна быть электронная подпись.

На сайте Росреестра вносят информацию по объекту, прикладывают сканы документов и заверяют данные электронной подписью.

Государственная программа материнского капитала начала действовать в России в 2007 году. Сегодня она остается одним из реальных способов приобретения жилья для семей с детьми. Из госбюджета выделяются средства на четко обозначенные цели, улучшение жилищных условий — одна из них. Причем неважно, за личные деньги или в кредит планируется покупка недвижимости. Ипотека с материнским капиталом не запрещена законом, а Пенсионный фонд РФ не отказывает в выплатах, если документы оформлены правильно.

Что важно знать заемщикам, которые хотят использовать маткапитал на первоначальный взнос по кредиту или его погашение? Какие банки предлагают такую услугу? И какой пакет документов нужно подготовить? Отвечаем на эти вопросы подробно.

Основания для выплаты

Очередной пересмотр закона о материнском капитале состоялся в марте 2020 года. Согласно этому документу, действие программы продлено до 2026 года. То есть семьи, которые имеют право на получение средств, но сейчас не планируют ими воспользоваться, могут не торопиться. Это право сохранится в течение ближайших шести лет.

Законом пересмотрены и суммы выплат семьям с детьми. Если первый малыш родился после 1 января 2020 года, государство выплатит родителям 466 тысяч рублей. На рождение второго ребенка после этой даты полагается на 150 тысяч больше. Если в семье трое и более детей, сумма не увеличивается и составляет максимальные 616 тысяч рублей. Это важно учитывать родителям, которые полагают, что материнский капитал положен на каждого ребенка. Такая трактовка закона не верна. Деньги выплачивают родителям для реализации значимых целей.

Среди них:

- улучшение жилищных условий;

- пенсионные накопления матери;

- обучение и образование детей.

Если в семье есть ребенок-инвалид, деньги можно использовать на покупку средств реабилитации и социальной адаптации.

Большинство родителей стремятся потратить деньги, которые получают по этой социальной программе, на покупку жилья. Это верное и рациональное решение. Недвижимость — ценный актив, приобрести который на одну зарплату обычно не представляется возможным. Подросшие суммы маткапитала могут выглядеть скромными по меркам стоимости жилья в крупных городах. Но в большинстве регионов этих средств более чем достаточно на оплату первого взноса или погашение существенной части ипотечного займа.

Особенности ипотеки под материнский капитал

Законом отдельно оговорены условия использования средств на ипотечное кредитование. Семьям предложены наиболее комфортные условия:

- сокращены сроки рассмотрения заявления на получение сертификата — теперь этот период составляет всего 15 дней, а с начала 2021 года будет уменьшен до пяти дней;

- данные о документе появляются в электронном кабинете заявителя — мамы или папы;

- при направлении средств на ипотеку через материнский капитал заявитель может выбрать любой из вариантов использования денег.

Таких вариантов несколько:

- первый взнос — удобное решение для молодых семей, которые не могут накопить средства для первой крупной выплаты по кредиту за жилье;

- погашение части существующего кредита — то есть уменьшение суммы долга перед банком, а значит, сокращение продолжительности выплат;

- погашение процентов по кредиту.

Родители могут выбрать тот вариант, который считают наиболее выгодным для себя. При этом важно учитывать два условия. Если средства планируется потратить на погашение существующего долга, придется дождаться, когда малышу, после рождения которого был оформлен сертификат, исполнится три года. До этого срока обращаться за выплатой маткапитала не имеет смысла.

Если же оформляется ипотека с материнским капиталом как первоначальный взнос, тогда ждать трехлетия не нужно. Родители имеют право обратиться за деньгами в любой момент, даже на следующий день после оформления сертификата, независимо от возраста ребенка. Эти нормы сделали материнский капитал особенно востребованным в качестве первого взноса по ипотеке. И побудили банки предлагать особые условия для заемщиков по таким программам.

Специальные условия банков

Распространяется программа на приобретение квартиры как на первичном, так и на вторичном рынках, но при условии покупки жилья от юридического лица. Сумма кредита, которую может выплатить банк, различается в городах и регионах. Для столицы, Московской области, а также Санкт-Петербурга и Ленинградской области действуют свои максимумы. Заемщики с идеальной кредитной историей могут рассчитывать на заем до 12 миллионов рублей, что позволяет купить просторную квартиру в хорошем районе. Для регионов суммы скромнее — до шести миллионов рублей, но с учетом меньшей стоимости жилья, этих средств в небольших городах, районных центрах будет достаточно для улучшения жилищных условий.

При этом увеличение размера материнского капитала и возможность получить его при рождении уже первого ребенка, по мнению эксперта, способствуют доступности ипотечных кредитов для семей с детьми. В ближайшее время прогнозируется увеличение количества выдач по этой программе за счет заемщиков, которые сомневались в возможности приобрести квартиру в ипотеку с материнским капиталом. Но сегодня на фоне упрощения этой практики во многих банковских учреждениях страны люди могут спокойно реализовать свое право. Особо ощутимыми изменения будут в регионах, где размер маткапитала может составлять существенную часть от стоимости приобретаемого жилья.

Требования к заемщику

В первую очередь родителям необходимо оформить сертификат на материнский капитал. Если малыш родился после 1 января 2020 года, Пенсионный фонд делает это в автоматическом режиме. В течение нескольких дней после поступления в местное отделение информации о рождении ребенка из органов загса, документ оформляют и размещают в личном кабинете мамы.

Претендовать на выплату могут только граждане России. И лишь те, кто добросовестно выполняет свои родительские обязанности. Если в отношении матери или отца была инициирована процедура лишения родительских прав, то в оформлении документа откажут.

После оформления сертификата можно обращаться в банк. В каждом из них свои критерии отбора заемщиков. Первоочередное право на получение ипотеки с материнским капиталом в 2021 году отдается семейным заемщикам.

Процедура оформления ипотеки с материнским капиталом

Процедура может различаться во всех банках, поэтому стоит согласовать порядок действий в том учреждении, в котором вы планируете получить кредит. Но в большинстве случаев она будет включать следующие этапы.

Ипотека с материнским капиталом как первоначальный взнос

Ни Пенсионный фонд, ни банковские организации не против использования средств материнского капитала в качестве первого взноса по кредитному договору. Более того, в этом случае банк получает гарантированную выплату от заемщика, что снижает его риски в будущем. Но здесь важно учитывать несколько нюансов.

- Обращаясь в банк, нужно иметь сертификат на руках. Если вы еще не оформили документ, вы не можете подтвердить свое право на денежные средства от государства. Кроме того, сама процедура его получения требует времени, так что лучше побеспокоиться об этом заранее.

- В договоре о покупке недвижимости нужно указывать всех собственников жилья. Доля квартиры или дома должна достаться каждому: супругу и детям. Это важное требование программы материнского капитала. Если долевое участие всех членов семьи предусмотрено не будет, Пенсионный фонд может отказать в выплате.

- Первоначальный взнос определяется только банком. На государственном уровне не существует единой, установленной для всех банковских учреждений суммы. Если она составляет 10%, учитывайте, что общая стоимость жилья не должна превышать 4,66 млн рублей при оформлении маткапитала на одного ребенка и 6,16 млн, если детей двое и больше. На практике же первоначальный взнос по этой программе обычно выше, поэтому и стоимость жилья должна быть меньше.

- Недвижимость потребуется застраховать. Это небольшая по меркам стоимости жилья сумма, но ее нужно учитывать при планировании своих расходов.

В качестве первоначального взноса по ипотеке материнский капитал перечисляют не заявителю и не банку, а продавцу недвижимости после регистрации сделки купли-продажи жилья. На руки наличные деньги заявитель не получает, перечисления осуществляются только в безналичной форме.

Как погасить ипотеку материнским капиталом

Если кредит уже был оформлен ранее, возможно погашение ипотеки материнским капиталом. Причем погасить можно как часть суммы, так и проценты по ней. С точки зрения сроков внесения денег, лучшего времени не существует. Сделать это можно в любой момент, и заемщик от этого только выигрывает.

Дело в том, что проценты за пользование кредитными средствами начисляются на тело кредита, то есть выданную банком сумму. Если уменьшить эту сумму, то и переплата собственных средств уменьшится. Чтобы выплатить часть кредита банку средствами маткапитала, нужно подать в Пенсионный фонд все указанные выше документы, дождаться одобрения заявки. А после — написать заявление в банке о том, что часть кредитных денег будет возвращена досрочно.

Пенсионный фонд перечислит средства на указанный в заявлении счет. В день внесения очередного платежа по кредиту эти деньги будут списаны со счета заемщика. При этом нужно обсудить в банковской организации новые условия выплат по кредиту. Благодаря внесению средств можно уменьшить ежемесячный платеж или сократить срок выплаты кредита. Выгодные условия для себя выбирает заемщик с учетом финансового положения в конкретный момент.

Получают ее не только многодетные семьи, как было до 2020 года, но и родители с одним ребенком или двумя детьми. Обналичить капитал и тратить на любые нужды нельзя — есть список для целевого назначения. Можно ли мат капиталом погасить ипотеку? Да, можно. Разбираемся, как это сделать, на каких условиях и какие документы понадобятся.

На что можно потратить материнский капитал?

Теперь сертификат можно использовать на:

- обучение детей;

- социальную адаптацию детей с инвалидностью;

- ежемесячные выплаты — если общий доход семьи ниже прожиточного минимума;

- формирование пенсии для матери (накопительная часть);

- и наконец — на погашение ипотеки.

Последняя цель — самая популярная. По данным Министерства труда, на расчет с ипотечным долгом тратили средства 61% участников программы.

В 2022 году размер маткапитала для семей с одним ребенком — 483,8 тысяч рублей. При рождении второго ребенка — 639,4 тысячи рублей.

Как погасить ипотеку материнским капиталом?

Есть несколько способов, как использовать деньги на погашение жилищного кредита:

- погашение тела ипотеки (в том числе ссуды, оформленной еще до выдачи сертификата маткапитала);

- внесение первоначального взноса;

- погашение части процентов.

Самый выгодный вариант — погашение основной суммы. Это может быть полное погашение, если суммы хватает закрыть остаток. Либо частичное, если долг еще останется. Если частично погасить ипотеку материнским капиталом, банк может предложить два варианта:

- уменьшить ежемесячный платеж;

- сократить срок выплат.

Перед тем, как использовать средства как первоначальный взнос, нужно уточнить у банка, согласен ли он на такие условия. Большинство кредитных организаций это не смущает. Но некоторые банки могут отказать и попросить сделать взнос собственными деньгами — как гарантию платежеспособности. Особенно, если речь идет о льготной программе. Например, ипотеки для молодых семей.

Самый редкий случай — погашение части процентов. Мы рекомендуем прибегать к этому способу только тогда, когда досрочное погашение точно не планируется. Иначе все мероприятие потеряет смысл — будет не выгодным для плательщика.

Использовать средства можно не только на кредит для строительства или покупки квартиры, но и для:

- покупки частного дома;

- реконструкции или ремонта дачи, квартиры или дома;

- приобретения земельного участка.

Что нужно, чтобы погасить ипотеку материнским капиталом?

Есть несколько обязательных условий, чтобы использовать сертификат для жилищного кредита:

- единственная цель кредита — приобретение собственного жилья. Потратить деньги на ссуду под залог уже имеющейся недвижимости нельзя;

- детям нужно обязательно выделить доли в квартире, даже несовершеннолетним;

- кредитополучателем может быть как мать, так и отец. При этом родители обязательно должны состоять в браке.

Как материнским капиталом погасить ипотеку — пошаговая инструкция

Обращение в банк

Первый шаг — обращение в банк, одобривший кредит. Кредитная организация должна подготовить необходимые документы для обращения в Пенсионный фонд. Главный документ — справка, подтверждающая оформление ипотечной ссуды. Там должны быть указаны: номер договора, данные кредитополучателя, а также созаемщиков, точная сумма ипотеки, реквизиты финансовой организации для перевода средств маткапитала.

Подача заявления в Пенсионный фонд

Справка от банка готовится в течение нескольких дней. После ее вместе с заявлением нужно передать в ПФ. Это не обязательно делать в отделениях фонда. Подать заявку можно через госуслуги или в МФЦ.

Заявление обрабатывается долго. Самый краткий срок — 14 дней. Но иногда приходится ждать ответа до 30 дней.

Если заявка будет одобрена, ПФ выдаст справку с пометкой об остатке средств материнского капитала на счету. Этот документ действителен в течение 3 дней.

Повторное обращение в банк

На этот раз нужно написать заявление в самой кредитной организации и передать справку о сумме маткапитала. Цель заявления — еще раз рассказать о намерении погасить часть долга средствами маткапитала. А также обсудить механизм погашения. Как это будет — первоначальный взнос, уменьшение основной суммы или погашение части процентов.

Заявку нужно подать при личном посещении. С собой нужно захватить паспорт, сертификат капитала и справку из ПФ.

Последний этап — перечисление средств на счет банка и погашение части долга.

Список документов

На первом этапе — при заказе справки из банка — нужен только паспорт и сертификат владельца материнского капитала.

После — при обращении в Пенсионный фонд — понадобится больше документов:

- снова — сертификат, подтверждающий право на маткапитал;

- личные документы заявителя — паспорт, свидетельство о браке, свидетельство о рождении ребенка, СНИЛС;

- справку, которую подготовил банк;

- копию кредитного договора, заключенного с кредитно-финансовой организацией;

- справку из ЕГРН;

- справку о переводе денег из банка на счет продавца квартиры или дома.

Понадобятся дополнительные документы — в зависимости от типа жилья. Для квартиры на вторичном рынке — договор купли-продажи. Для строящегося жилья – договор долевого участия.

Письменное обязательство, подтвержденное у нотариуса, о выделении долей в недвижимости детям, теперь брать необязательно. С 2020 года такую норму отменили. Сейчас закреплено только то, что родители обязаны в течение 6 месяцев после полного расчета с кредитным долгом выделить доли детям. Если не выполнить это обязательство, государство потребует вернуть средства субсидий, выделенные для семьи.

Причины отказа и что делать, если отказали?

Случается, что банк одобрил заявку и ждет перечисления средств, а Пенсионный фонд отказывает переводить деньги. В чем может быть причина?

- оказалось, что родитель, подавший заявку, не имеет право распоряжаться сертификатом. Например, он лишился родительских прав;

- пакет документов оказался неполным или обнаружились какие-то ошибки в составлении бумаг. Нужно учитывать, что некоторые справки действуют только несколько месяцев.

Это самые распространенные причины. Иногда может оказаться, что отказ приходит не со стороны Пенсионного фонда, а со стороны банка. Чаще всего, потому что покупаемое жилье не прошло все необходимые требования. Например, было ветхим или попало в список аварийных помещений.

Подводные камни при использовании сертификата

Нужно быть готовым к некоторым сложностям при погашении:

- если был оформлен стандартный 13-процентный налоговый возврат за приобретение недвижимости, а после использован маткапитал, то придется вернуть часть средств. Дело в том, что возврат распространяется только на личные сбережения, потраченные на покупку жилья;

- могут возникнуть проблемы при продаже недвижимости из-за распределенных долей на детей. Чтобы продать квартиру или дом, нужно будет убедить чиновников, что дети получат равносильные доли в другой недвижимости;

- из-за детских долей в недвижимости и других сложностей в оформлении, может возникнуть и другая проблема. Большинство банков не берутся рефинансировать такую ипотеку.

Часто задаваемые вопросы

Да, один из способов использования средств — погасить часть кредита. Дополнительный способы — внесение первоначального взноса или снижение процентной ставки.

Механизм погашения такой. Сначала нужно обратиться в банк за справкой, подтверждающей оформление кредита. Затем с этой справкой и другими документами — в Пенсионный фонд. Средствами сертификата можно досрочно полностью закрыть долг — если средств сертификата достаточно. Либо сделать частичное досрочное погашение. В этом случае нужно выбрать: сократить срок выплат или уменьшить ежемесячную кредитную нагрузку.

Можно погасить долг любого жилищного кредита, в котором указана цель — приобретение собственного жилья. Сюда входят и льготные программы — военная ипотека, ипотека для молодой семьи и т.д. Кроме того, использовать сертификат можно для реконструкции или ремонта дома и квартиры, а также для покупки земельного участка под строительство недвижимости. Нельзя погасить нецелевую ссуду, которая выдается под залог уже имеющегося жилья.

Читайте также: