Под какой процент дают кредит в америке гражданам

Обновлено: 18.05.2024

Я сперва решил ответить прямо там, а потом подумал, что стоит об этом написать отдельную статью. Думаю, что это будет интересно многим, кто собирается в Америку. Да и просто для общего развития и сравнения с Россией.

Только сразу предупреждаю, что я в финансах не особо, так. Зато для этого у меня есть целая жена, которая мало того, что работает в H&R Block (там считают налоги каждый год весной), но и соответственно, рулит во всех этих тупых банковских цифрах.

Итак, поехали. Кредит на дом называется моргич (mortgage). По-русски — ипотека. Сейчас ипотечные кредиты сильно упали, потому как кризис. Денег на дома ни у кого нет, и надо завлекать покупателей.

В среднем сейчас ипотечные кредиты в США, штат Иллинойс 3.65 — 3.75%% в год, конечно. В других штатах, возможны отличия, но думаю, что несущественные.

Может Сергей со странички Рассказ русского американца Сергея из Калифорнии о своей жизни в США может потом что-то добавить. А я здесь и далее, в основном, говорю только про штат Иллинойс.

Для сравнения, 3 года назад, когда мы покупали этот дом, процент по ипотеке был существенно выше, а именно: 5.675%. Правда, можно сделать перефинансирование и снизить процентную ставку. Соответственно, платить меньше.

Примерно, 10 лет назад, при покупке квартиры в пригороде поближе к Чикаго, в неплохом районе, процент по ипотеке был аж 8.5% Но повторяю, сейчас процент значительно ниже, потому что кризис.

На сколько лет дается кредит под дом? Чаще всего берут на 30 лет. И процент именно такой, как я написал выше: около 3.7%

Но можно взять кредит на 15 и даже на 10 лет. Причем, на 10 лет можно договориться даже на 2.5%. Разумеется, если потянете, потому что взносы будут солидными.

С домами пока все. Теперь машины. В отличие от ипотеки, где кредитная история не сильно сказывается на проценте, при покупке машины процент очень сильно зависит от кредитной истории.

В двух словах о кредитной истории. Выражается она в цифрах и зависит от того, насколько Вы исправно платите по кредитам. Если все в порядке, кредитная история хорошая. Если есть задолженности и большие непогашенные кредиты, то кредитная история ниже. Это просто коротко.

Если у Вас кредитная история в порядке, то новую машину Вы можете купить с даже нулевым процентом по кредиту. Не всякую, разумеется, но выбор большой.

В среднем, с хорошей кредитной историей машины покупают под 2-3%% годовых. А вообще, как я сказал — от нуля и до 10%. Могут и вообще не продать в кредит, если Вы человек ненадежный.

О финансовой надежности в США судят опять же по кредитной истории. Если она уж совсем низкая, есть способы ее немного приподнять. Но это совершенно иной и очень большой разговор. Коротко — вовремя платите по кредитам, и все будет тип-топ.

Кредит на машину дают максимум на 60 месяцев или 5 лет. Если машину покупаете сразу, без кредита, то Вас ожидают приятные скидки в несколько тысяч.

Да и вообще, всегда нужно торговаться. Мы как-то уехали с одной дилерской, не понравилась цена на Тойоту. Так он, бедный, потом звонил с месяц, а потом еще пару месяцев писал письма. И цену все снижал… снижал…

Торговаться, замечу, можно и нужно ВООБЩЕ везде. Я при покупке вот этого компьютера, на котором сейчас пишу статью, в обычном магазине просто на дурочку ляпнул, что неплохо бы и скинуть немного.

На самом деле, цена и так была смешная: что-то около 400 долл. за 4 проца и 4 ГБ памяти с 64-битной семеркой и винт на полтерабайта. Мне его и сейчас хватает, за два года ничего не менял. Так вот, они взяли и скинули еще. Так что торгуйтесь везде, потому что это Америка! 🙂

Отвлекся я. Вы можете взять просто кредит под какую-то вещь или процесс. Только в банке это просят обосновать. Самое популярное — это кредит под ремонт дома или машины.

Берется он, как правило, на 5 лет, но проценты довольно высокие. Примерно от 12 до 33%%. Суммы обычно небольшие 5-10 тыс долл. Многие пользуются, почему нет.

Кредит на учебу называется лон (loan). Это кредит государственный. Берется, обычно, на 30 лет. Проценты разные, и они меняются год от года. Сейчас в среднем около 3.5%.

И наконец (я уже устал от этих цифр!), процентные ставки по кредитным картам. Собственно, с чего это все и начиналось. Я имею в виду статью и вопрос (см. в начале).

Так вот, процентный кредит (или, елы-палы, кредитный процент? — зарапортовался уже!) по кредитным картам зависит от рынка ценных бумаг (понятия не имею, что это такое — так жена сказала!)

Сейчас процент по кредиткам составляет 13,5% 5 лет назад, т.е. до кризиса он был около 8%. То есть, ситуация обратная — кризис растет, проценты поднимаются.

С плохой кредитной историей Вам могут поднять процент по кредитной карте до 28% даже. Или вообще от ворот поворот, то есть не разрешат.

И ради бога, не задавайте никаких вопросов! Лучше я Вам заочно аппендицитик вырежу или что-то такое же простенькое, в отличие от всех этих кредитов и процентов!

Иногда на покупку или ремонт недвижимости требуется крупная сумма денег. В таких случаях люди обычно обращаются в банк и оформляют заявку на получение средств.

Кредиты бывают:

- Потребительский кредит. Полученные деньги можно потратить на путешествия, лечение, покупку бытовой техники. Банк не потребует подтверждения потраченных средств. Стандартный потолок – 3-5 миллионов. Годовая ставка – от 12%.

- Целевой. Бывают больше потребительских, но выдаются на определенные цели. Необходимо подтверждение расходов: на что потрачены деньги.

- Автокредит. Разновидность целевого. Выдается только на приобретение транспортного средства: мотоцикла, автомобиля.

- Ипотека. Один из самых больших кредитов по сумме долга. Средства направляются только на покупку недвижимости. Ставки по ипотеке наиболее низкие – 7-8%.

Какие банки дают большой кредит?

Получить крупную сумму сегодня можно во многих кредитных организациях. Больше шансов у клиентов с хорошей кредитной историей. При отсутствии КИ или в том случае, если она испорчена, можно попробовать взять сначала несколько маленьких кредитов и своевременно погасить их.

ВТБ — кредит до 5 000 000 руб от 8,9%

В рамках кредитной компании в ВТБ можно получить кредит на сумму до 5 000 000 рублей. Банк предлагает низкую ставку от 8,9%. При сроке кредитования 7 лет ежемесячный платеж составит 80 192 рубля.

Требования и условия

Претендовать на получение кредита могут лица:

- Старше 25 лет;

- Имеющие кредитный рейтинг от 800;

- Предоставившие в обязательном порядке паспорт гражданина РФ и СНИЛС.

Срок кредитования от 1-7 лет. Выплаты ежемесячно.

Почта Банк — лояльный банк выдает до 3 000 000 руб от 7,9%

Считается одним из лояльных кредиторов. Максимальная сумма – 3 миллиона рублей. Процентная ставка – от 7,9%. При получении ссуды сроком на 5 лет минимальный платеж составит 60 686 руб.

Требования и условия

Подать заявку на оформление кредита могут лица:

Кредит выдается на срок 3-5 лет.

Газпромбанк — банк с отличной репутацией предлагает до 5 000 000 от 7,2%

Надежный кредитор с хорошей репутацией среди клиентов. Достаточно лоялен. Можно взять до 5 000 000. Процентная ставка низкая – 7,2%. Получив кредит на 7 лет, ежемесячно заемщик будет выплачивать 75 954 рубля.

Требования и условия

Обратиться в кредитную организацию могут претенденты:

- В возрасте от 20 лет;

- С кредитным рейтингом – 600;

- Предоставившие паспорт (основной документ) и подготовившие справку по форме банка или 2-НДФЛ, копию трудовой книжки (кредитор может запросить дополнительно).

Оформлять кредит можно на 2-7 лет.

Банк Восточный — на долгий срок до 1 500 000 руб от 9%

Предлагает небольшую сумму по сравнению с другими кредиторами – до 1 500 000 под 9% годовых. При получении средств на 5 лет ежемесячно клиент будет выплачивать 31 138 рублей.

Требования и условия

К основным требованиям относятся:

- Возраст получателя от 21 года;

- Кредитный рейтинг – 600;

- В основной набор документов входит паспорт. На выбор предоставляются 2-НДФЛ или СНИЛС, справка по форме банка, копия трудовой книжки (должна содержать сведения о должности, стаже и быть заверена подписью и печатью).

В Восточном можно взять кредит на 1-5 лет.

Альфа-банк — надежный банк до 2 000 000 руб под 7,7%

Считается надежным среди клиентов. Предлагает хорошие ставки независимо от наличия страховки – от 7,7%. Максимальная сумма 2 000 000. При кредите на 7 лет ежемесячные выплаты составят 30 875 руб.

Требования и условия

В качестве претендентов могут выступать лица:

- В возрасте от 21 года;

- С кредитным рейтингом – 540;

- Предоставившие паспорт и второй документ на выбор: загранпаспорт, СНИЛС, водительское удостоверение, ИНН.

Срок – от года до 7 лет.

Хоум Кредит Банк — выгодные условия до 1 000 000 руб под 9,9%

Максимальная сумма – 1 000 000 под 9,9% годовых. Ежемесячный платеж при кредитовании на 5 лет составит 21 198 рублей.

Требования и условия

Подавать заявку могут претенденты:

- В возрасте – 18 лет и старше;

- С кредитным рейтингом 300;

- С паспортом гражданина РФ.

Получить заемные средства можно на 1-5 лет.

СКБ-Банк — 1 500 000 руб под 8% в день подачи заявки

Требования и условия

К потенциальному заемщику предъявляются определенные требования:

- Возраст – 23 года и старше;

- Кредитный рейтинг – 700;

- Обязателен паспорт. Дополнительно могут потребовать: военный билет (для мужчин до 27 лет), водительское удостоверение, СНИЛС, загранпаспорт, для военнослужащих - служебное удостоверение.

Срок действия кредита 1-5 лет.

Тинькофф банк — в день обращения до 2 000 000 руб от 12%

Первая кредитная организация, работающая дистанционно. Все операции производятся в режиме онлайн. Получить средства наличными не представляется возможным. Они зачисляются на дебетовую карту, которую доставляет курьер.

Процент одобрения в банковской организации высок, но годовой процент повышенный. Максимальная сумма – 2 миллиона. Процентная ставка – от 12%. Кредитование на 3 года требует ежемесячных выплат в размере 66 429 рублей.

Требования и условия

Обратиться в банковскую организацию могут клиенты:

- В возрасте от 18 лет;

- С кредитным рейтингом 300;

- С паспортом.

Кредиты выдаются на 1-3 года.

РГС (Росгосстрах) банк — до 3 000 000 руб от 8,9%

Максимальная сумма – 3 миллиона. Процентная ставка стартует от 8,9%, но для каждого клиента устанавливается индивидуально. Максимальный предел – 23,17%

Требования и условия

В РГС банк могут обращаться граждане:

- От 18 лет.

- С кредитным рейтингом 300.

- С паспортом РФ.

Срок кредитования составляет 1-5 лет.

Важно: Реклама обещает быстрое решение кредитора, но это не соответствует действительности. Не стоит надеяться на мгновенное рассмотрение. Большой кредит предполагает тщательную проверку потенциального заемщика. На это может уйти 2-3 рабочих дня.

Какие документы требуют банки для оформления крупного кредита

Документы необходимы для подтверждения платежеспособности и надежности личности. К стандартному пакету относят:

- Паспорт гражданина Российской Федерации. В нем обязательно должны содержаться сведения о месте регистрации. Они могут не совпадать с фактическим адресом проживания, но клиент должен быть прописан на территории России.

- Справка о доходах по форме банка или 2-НДФЛ. Обычно запрашиваются сведения за последние 6 месяцев. В некоторых случаях – за 12 месяцев.

- Справка с места работы. Большой кредит могут выдать претендентам со стажем не менее полугода в организации или на предприятии. Нужен заверенный трудовой договор или копия трудовой книжки.

Дополнительно кредитная организация может запросить другие документы, подтверждающие личность (водительские права, пенсионное удостоверение).

Важно: Пристальное внимание кредитор уделяет анализу доходов и расходов заемщика. Причем для получения большого кредита учитываются не только заработная плата, но и дополнительные заработки, пенсия, доходы за аренду недвижимости, компенсации по гражданско-правовым договорам.

Можно ли получить большую сумму без документов?

Банку нужна уверенность в платежеспособности клиента. Никто не хочет рисковать, тем более, сегодня, когда условия кредитования ужесточились. Но получить большой кредит, предоставив минимальный пакет документов, все-таки можно.

Кредитор намного охотнее одобряет заявки, если:

- клиент является зарплатным (зарплата приходит на карту банка);

- у заемщика открыт вклад в этом банке.

Эти факторы снижают риски банка, поэтому можно надеяться на одобрение заявки. В других случаях потребуется предоставить максимум документов, но положительный результат не гарантирован.

Высока вероятность получения большого кредита, если клиент приводит созаемщиков, поручителей, предлагает обеспечение – любое ликвидное имущество: дача, квартира, автомобиль.

Как взять большой кредит в банке с поручителем

Хороший вариант повысить шансы на одобрение – привлечь поручителя. Он особенно необходим при получении большого кредита для лиц, считающихся неблагонадежными в глазах банка: пенсионеров, студентов, самозанятых граждан, не имеющих возможности подтвердить доходы справками.

Но поручителем может стать не каждый человек. К нему предъявляются те же требования, что и к заемщику:

- российское гражданство;

- возраст, установленный банком;

- наличие дохода, который при необходимости можно подтвердить справками;

- хорошая кредитная история.

Такой вариант позволяет банку снизить риски просрочек и невозврата. За выплаты отвечают 2 человека. В случае невозможности заемщика расплатиться с кредитором это обязательства предъявляются поручителю.

Выгода от поручительства обоюдная. Финансовое учреждение получает гарантию возвращения денежных средств. Заемщик – привлекательные условия: повышенную сумму, сниженные ставки, увеличение срока кредитования.

Ответственность поручителя наступает с момента подписания договора. При возникновении непредвиденных обстоятельств необходимость погасить долговые обязательства переходит к нему.

Для справки: При изменении условий соглашения без его предупреждения поручитель имеет право отказаться от исполнения обязанностей.

Как привлечь залог на большую сумму

В таком случае претендент может рассчитывать на сумму в 60-70% от рыночной стоимости имущества, сниженные проценты, увеличенный срок кредитования – до 10-20 лет.

Для справки: Не следует забывать о повышенных расходах клиента. Оплачивать оценку рыночной стоимости, страховку заложенной недвижимости придется заемщику.

Предлагаемое имущество должно:

- не иметь обременений: в случае неуплаты кредитор сможет его продать;

- быть ликвидным: не состоять на учете под снос, иметь подключение ко всем системам снабжения, иметь железные перекрытия, фундамент из железа, камня, кирпича (финансовые организации неохотно принимают деревянные дома);

- не прописываться в дарственной или завещании;

- находится в регионе расположения банка;

- иметь хорошую историю: предполагает отсутствие прописанных людей, находящихся в розыске, в МЛС, нетрудоспособных и несовершеннолетних лиц.

Если потенциальный заемщик в браке, требуется согласие супруги/супруга. Клиент может проживать в этой квартире весь срок кредитования. Но он не имеет права продать или подарить ее.

Необходимые документы

В банк нужно предоставить:

- выписки ЕГРН и из домовой книги;

- кадастровый паспорт;

- технический паспорт, выданный в БТИ;

- документ, подтверждающий получение недвижимости: дарственная, завещание, договор купли-продажи;

- справку об отсутствии задолженностей по коммунальным платежам.

Нельзя предлагать в качестве залога жилье, где проживает заемщик с детьми, не достигшими 18 лет. При оформлении залога автомобиля требуются ПТС и свидетельство о регистрации.

У большинства претендентов есть высокий шанс взять большой кредит, нужно только заранее подготовиться к походу в банк: собрать пакет документов, найти поручителя. Оформлять заявку можно онлайн, но посещение банка обязательно для подписания договора.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

Одной из самых обсуждаемых тем американской экономики является огромный размер госдолга США. Его совокупный объём на конец 2020 г. составил порядка 27 трлн долл., а это значит, что отношение общего госдолга США к ВВП порядка 128%. Тем не менее сверхнизкая ставка рефинансирования Федеральной резервной системы (ФРС) и высокие кредитные рейтинги США позволяют тратить на обслуживание госдолга около 6% бюджета, а его номинирование в долларах снимает проблему дефолта.

Понятие госдолга США

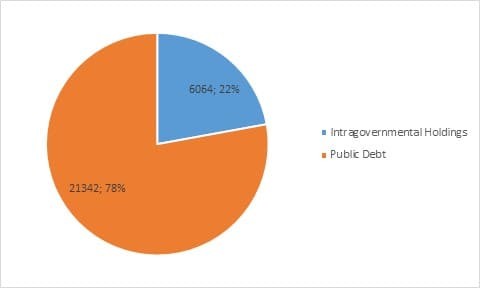

Национальный госдолг США разделён на две группы.

-

Внутриправительственный долг (Intragovernmental Holdings) — это долговые обязательства, по которым Правительство США должно своим собственным учреждениям.

Рис. 1. Структура общего госдолга США на декабрь 2020 г. (млрд долл.). Источник: данные Казначейства США

Что такое госдолг США простыми словами? Его можно рассматривать как накопленный дефицит ежегодных бюджетов. Хронический бюджетный дефицит требует, чтобы Казначейство США регулярно занимало деньги, необходимые для поддержания работы Правительства.

Рис. 2. Динамика госдолга США (млрд долл.; данные по годам даны на начало декабря). Источник: данные Казначейства США

Так, в 2016 г., в завершении президентства Барака Обамы, этот дефицит достигал почти 600 млрд долл. В первые три года, когда Дональд Трамп был президентом, долг увеличился до 1 трлн долл. В 2020 финансовом году из-за пандемии дефицит федерального бюджета составил 3,1 трлн долл., что более чем в три раза выше зафиксированного годом ранее. По отношению к ВВП дефицит в 2020 г. составил 14,9%, по сравнению с 4,6% в 2019 г. и 3,8% в 2018 г.

Тем не менее пока постоянно растущий госдолг не создаёт значимых проблем для американского бюджета благодаря низкой инфляции и минимальной ставке рефинансирования ФРС.

Выплаты по госдолгу (млрд долл.)

Общая величина расходов

% на обслуживание госдолга

Рис. 3. Доля бюджетных расходов на обслуживание госдолга. Источник: Бюджетное управление Конгресса (СВО)

Постоянный рост госдолга США вызывает озабоченность в долгосрочном плане. CBO выделяет следующие риски:

-

растущая инфляция может побудить ФРС поднять ставку рефинансирования, что приведёт к росту затрат на обслуживание госдолга;

Поэтому вполне вероятно, что начиная с 2021–22 гг., после окончания пандемии, темпы роста госдолга начнут сокращаться, чему будут способствовать и политические факторы. Республиканцы при президенте-демократе Джо Байдене будут возвращаться к привычной роли финансовых консерваторов, требуя снизить дефицит бюджета, что приведёт и к уменьшению динамики нарастания долгов Правительства.

Госдолг США: кому должна Америка

По состоянию на сентябрь 2020 г. внешний госдолг США превосходил 7 трлн долл., что составляло около 25% его общего объёма. Кстати, Россия не входит в двадцатку крупнейших держателей американского госдолга.

Значение (млрд долл.)

Доля от долга США, находящегося в иностранной собственности

Рис. 4. Топ-3 стран держателей госдолга США. Источник: Минфин США

Для сравнения, летом 2020 г. ФРС владела государственными долговыми бумагами более чем на 10 трлн долл. Поэтому основные держатели госдолга США — сами американцы. Этот фактор, а также его долларовый характер, вместе с административной, научной, экономической и военной мощью США является предпосылкой высшего кредитного рейтинга американских гособлигаций, что делает их эталоном надёжности на мировом долговом рынке.

Кредитный рейтинг США

Место рейтинга в классификации

Рис. 5. Кредитный рейтинг США. Источник: данные рейтинговых агентств

Высший инвестиционный рейтинг обеспечивает устойчивый спрос на гособлигации США безрисковых категорий инвесторов и гарантирует минимальную премию за риск. Так, на конец 2020 г. доходность десятилетних облигаций США была меньше 1%.

Облигации почти всех остальных стран считаются более рисковыми и котируются с определённой премией к американским бумагам. Чем больше размер премии за риск, тем более неустойчивая ситуация на рынке и/или ситуация в конкретной стране.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Кредитная история – обязательный атрибут для жителей США, поэтому здесь у каждого есть пластиковая карта и открыт банковский счет. Активное и ответственное использование кредитных карт всячески поощряется банками. Таким клиентам можно рассчитывать на сниженную процентную ставку при оформлении ипотеки и другие выгодные банковские условия.

Есть даже специальные компании, которые следят за кредитным рейтингом американцев, который оценивается от 300 до 850 (показатели ниже 630 считаются плохой кредитной историей).

Кредитная история важна и для приема на работу, и для аренды квартиры, и на размер процентов по кредитам.

В Штатах существует несколько самых популярных видов кредитов:

Ипотека (кредит на приобретение жилья с фиксированной и плавающей кредитной ставкой)

Банковские сотрудники очень тщательно проверяют заемщиков, предъявляя им жесткие требования и условия. Можно взять ипотеку на 15-30 лет, кредитная ставка будет фиксированной. Оформляя плавающую ставку, клиент должен быть готов к тому, что банк может поднять сумму ежемесячного платежа согласно предварительным договоренностям.

Этот вариант больше подойдет людям, которые планируют быстро выплатить кредит. Ставки могут быть 3% — 5% годовых. Выгодной является услуга рефинансирования кредита, чтобы уменьшить ежемесячные платежи. Но стоит помнить, что при рефинансировании увеличится срок пользования кредитом.

Кредит на автомобиль

Есть неплохие предложения – новый автомобиль можно приобрести под 0,5%-1% годовых. В оформлении кредита на машину влияет платежеспособность и кредитная история заемщика. Зачастую процент составляет 2,6%.

На покупку подержанных автомобилей выдаются кредиты до 4% сроком на 48, 60 или 72 месяца. Процентная ставка может меняться, также доступна услуга рефинансирования.

После того, как заемщик выплатил 30%, ему предоставляется возможность возврата автомобиля, чтобы получить взамен новое авто в кредит, но учитывая уже выплаченную сумму.

Кредит на образование

В этом вопросе к банкам обращаются довольно редко, ведь более выгодно взять ссуду на обучение непосредственно у университета или государства.

Банки же выдают кредит на обучение сроком на 10 – 20 лет, от 6% годовых. Возврат происходит после окончания обучения и трудоустройства (если работа была потеряна, то выплаты по кредиту приостанавливаются).

Потребительский кредит

Из-за низкого процента потребительского кредита его выгодно брать тем, у кого имеются задолженности по другим картам. Процентная ставка обычно составляет от 25% годовых, а лимит – в пределах 500-1000 долларов.

У большинства магазинов есть собственные карты для людей с хорошей кредитной историей, поэтому клиентам выгодно совершать как можно больше операций, чтобы повысить свой рейтинг. К тому же, таким пользователям банки со временем увеличивают кредитный лимит и снижают процентную ставку.

Долг по кредитке не должен быть более 30%. Также необходимо регулярно гасить его хоть небольшими платежами, чтобы банки видели вашу активность и ответственность. С увеличением заработной платы растет и лимит на кредитке, что увеличивает шансы на приобретение дорогостоящих вещей.

Кредитный счет или зачищенная карта

Клиент открывает банковский счет, куда зачисляет собственные деньги. Это необходимо делать в самом начале кредитной истории (к примеру, так поступают новые иммигранты, которые только приехали жить в США).

Клиент пользуется собственными средствами, демонстрируя банку свою ответственность и подтверждая кредитную активность. Когда банк начнет вам доверять, вам предложат оформить кредитную карту.

Бизнес-кредит

В Штатах также есть кредиты на открытие собственного бизнеса (5%-15% годовых), но они не настолько популярны, как вышеперечисленные категории кредитов. К тому же, банки нередко отказывают приезжим бизнесменам-иностранцам из-за отсутствия кредитной истории. Но клиенты, не получившие кредита от банка, могут воспользоваться услугами частных лиц.

К оформлению кредита в США надо подходить тщательно, так как это избавит вас от выплаты огромных процентов, а взамен создаст хорошую кредитную историю.

Читайте также: