Почему фирмы банки государство заинтересованы в увеличении сбережений граждан

Обновлено: 25.06.2024

Главный вход на территорию ВДНХ выглядит сегодня именно так – с большими светящимися цифрами 2022. Москва и многие другие крупнейшие города России искусно украшены к празднованию Нового года. Как это сделано – в репортаже газеты ВЗГЛЯД

Украинские авиастроители представили первый серийный Ан-178

В Ленобласти открыли мемориальный комплекс в честь Александра Невского

В Марий Эл открыли новое здание государственной филармонии

В Йошкар-Оле прошло торжественное открытие нового здания Марийской государственной филармонии имени Якова Эшпая, до этого работники филармонии 39 лет располагались в пристрое.

- Лучше предыдущего

- Хуже предыдущего

- Таким же

- Приглашать гостей

- Ходить в гости

- Не хожу в гости и не приглашаю их

Функционирует при финансовой поддержке Министерства цифрового развития, связи и массовых коммуникаций Российской Федерации

Главная тема

жесткие меры

топливный маршрут

дыхательная мускулатура

Видео

|

переломные моменты

экономическая реформа

почетно и престижно

импортозамещение

Новая реальность

открывающиеся возможности

длинные праздники

Диалог с ЕС

на ваш взгляд

Павел Волков

публицист

Минфин покупает у Центробанка контрольный пакет акций Сбербанка за 2,8 трлн рублей с помощью средств, лежащих в Фонде национального благосостояния. Событие крайне важное, и не просто так оно вызвало активное медийное обсуждение. Причем мнения экспертов – в диапазоне от опасений, что Сбер сейчас быстренько приватизируют олигархи/американцы/олигархи с американцами, до восторгов от победы над Госдепом и ФРС (которые, как известно всем конспирологам, контролируют российский ЦБ).

Давайте спокойно поразмышляем, зачем на самом деле нужна эта продажа.

Учет и контроль

1. Зачем нужны коммерческие банки как посредники между выделяющим льготные кредиты государством и получающим эти кредиты бизнесом? Почему нельзя выдавать их через специальный фонд без маржи коммерческих банков? Собственно, такой фонд есть. Его вынужден был создать министр промышленности Денис Мантуров для хоть какой-то возможности кредитования производства, поскольку с текущей ставкой ЦБ и маржой коммерческих банков никто такие кредиты взять не может. Но этот фонд маленький и потребности нацпроектов покрыть никак не может.

2. Деньги выдаются банками, которые не несут ответственность за достижение целевых показателей нацпроектов. Зато те, кто за показатели отвечает (те же министерства или главы регионов), никак не влияют на процесс выдачи денег.

3. Из-за наличия банковской тайны банки не предоставляют реализующим нацпроекты госорганам информацию о своих кредитных операциях, и государство не может понять, куда уходят деньги.

На эту тему

Загадочные манипуляции

Не секрет, что Центробанк уже несколько лет убыточен. Неудачные биржевые игры и поддержание на плаву неконкурентоспособных коммерческих банков привели к убыткам в 435,3 млрд рублей в 2017-м и 434,7 млрд рублей в 2018 году, а значит, в бюджет страны с 2017 года не перечисляется ничего. Сделка позволяет закрыть дыру, и в ЦБ уже подтвердили, что 25% от суммы сделки (700 млрд рублей) останется у регулятора, а остальные 75% он по закону передаст в бюджет. Предположим, что перекладывание денег из кармана в карман нужно именно для того, чтобы покрыть убытки Центробанка. Но ведь речь идет не о долларах, а о рублях, которые ЦБ спокойно может печатать, а если их не вбрасывать во внутреннюю экономику, то никаких проблем с инфляцией дополнительная эмиссия не принесет. Тоже не срастается.

Заветные 7%

Возможно, нужно посмотреть в другую сторону, а именно на то, откуда деньги для покупки. Почти 3 млрд рублей возьмут из ФНБ, где накапливается часть доходов от продажи нефти и газа для гарантирования пенсионного обеспечения граждан России. Закон не позволяет брать оттуда средства на что-либо, кроме пенсий, а значит, для осуществления сделки придется менять закон. Предположим, это сделают (хотя и закон о ЦБ, запрещающий снижать его долю в Сбербанке, тоже придется переписывать). И все равно не совсем понятна позиция силуановского Минфина.

Всем сестрам по серьгам

ФАС считает, что государство в России контролирует 70% экономики, Moody's – что 50%, ЕБРР называет цифру 35%, МВФ – 33%. Как бы там ни было, именно эта значительная и, как оказывается, эффективная госсобственность дает профицитный бюджет, то есть Силуанов прав, когда говорит, что бюджету приватизация ничего не даст. В общем, после этого всего появляется объективная необходимость прикинуть, а не идет ли речь о приватизации Сбера.

Другие материалы автора

Инвестирование — это внешний финансовый поток, который поддерживает бизнес на старте, на стадии развития и до момента, когда он начнет приносить стабильную прибыль. На деньги инвесторов можно покупать оборудование, арендовать помещения или нанимать персонал.

Нередко финансовая поддержка извне требуется бизнесу и в период стабильной работы. Однако многие инвесторы отказываются вкладывать деньги в проект, пока он не раскрыл свой потенциал.

По данным Федерального бюро статистики труда США и исследовательской компании Startup Genome, до 75 % вновь созданных организаций не доживают до стадии воплощения идеи в жизнь. В 30–40 % случаев вложенные в них средства полностью теряются.

Между тем привлечение финансирования из внешних источников помогает поддержать бизнес в период становления и развития.

Виды кредитов для бизнеса

Этапы развития компаний

Вне зависимости от рода деятельности компании проходят через:

начальный этап — на нем идет разработка и вывод продуктов на рынок; на этой стадии, по статистике от исследователей из Startup Genome, закрывается до 90 % стартапов с убытками для инвесторов;

этап расширения, который наступает после разработки и внедрения бизнес-модели; для него характерны рост продаж и постоянный денежный поток;

этап роста, когда предприятие получает стабильный доход, укрепляет позиции на рынке.

На каждом этапе не обойтись без финансирования. На старте оно помогает компании создавать первые образцы продукта или тестировать выбранную бизнес-модель. На этапе расширения — продвигать продукт или выходить на зарубежные рынки. Инвестиции в зрелое предприятие обеспечивают модернизацию производства, поглощение конкурентов либо поиск и развитие новых направлений.

Кредиты от Сбербанка

Получите кредит для бизнеса в Сбербанке на выгодных условиях

Типы финансирования бизнеса

Существует два способа привлечения средств:

Долевое инвестирование. Подразумевает передачу части бизнеса финансовому партнеру. Он становится совладельцем предприятия, влияет на организационные или рабочие процессы и получает часть прибыли.

Долговое финансирование. Речь о получении кредита, который гасят в оговоренные сроки с выплатой процентов. Собственник бизнеса сохраняет контроль над предприятием. Однако банки часто отказывают в займах компаниям, которые находятся на начальном этапе, из-за высоких рисков. На двух следующих этапах финансированием такого типа можно активно пользоваться.

Как выбрать тип финансирования

При привлечении финансирования нужно определиться, будет ли это заем под проценты или долевое участие инвестора. Для этого взвесить плюсы и минусы каждого варианта.

Долевое партнерство менее выгодно для собственника компании, поскольку ему придется постоянно отдавать часть прибыли инвестору. В то же время участие в бизнесе сторонних людей или компаний позволяет оптимизировать рабочие процессы, наладить связи с другими участниками рынка.

Если предприниматель планирует привлечь заемный капитал, то ему придется выполнять условия кредитора, например банка. При этом важно оценить потенциал и доходность бизнеса; учесть стоимость активов и размер дебиторской задолженности.

Кредиты от Сбербанка

Подайте заявку на кредит для бизнеса, не выходя из дома

Принципы поиска инвесторов

У бизнеса на разных стадиях развития могут быть разные источники финансирования. Так, на начальном этапе обычно используют собственный капитал, средства знакомых или друзей либо помощь частных инвесторов.

На этапах расширения и роста привлекают венчурные фонды, прямые либо стратегические инвестиции, банки. Зрелым компаниям помогают банки или фонды прямых инвестиций.

Источники финансирования для стартапов

Вновь созданные компании могут рассчитывать на такие источники средств:

Друзья или знакомые. Эти деньги привлечь проще и быстрее. Но у способа есть минус: если предприятие провалится и возникнут сложности с возвратом долгов, отношения с близкими людьми могут испортиться.

Частные инвесторы, которые занимаются финансированием компаний на ранних стадиях развития, — бизнес-ангелы. Одни вкладывают в предприятие деньги, а взамен получают его часть. Затем перепродают ее ради прибыли. Другие выбирают дивидендную модель, и получают фиксированную долю от растущей доходной части. Развитие проекта можно ускорить, если привлечь партнера с опытом или связями.

Бизнес-инкубаторы. Предлагают создателям стартапов учебные курсы или услуги по поиску клиентов. Помогают построить бизнес-модель будущего предприятия. Правда, искать источники финансирования собственнику компании приходится самому.

Корпоративные акселераторы роста. Заинтересованы в поиске и развитии стартапов для внедрения идей в рамках корпорации. После запуска пилотного проекта появляется возможность начать работать с крупным заказчиком.

Гранты от государственных и коммерческих фондов. Их выделяют по результатам конкурсов. Потратить деньги можно на заранее оговоренные цели, это необходимо подтверждать отчетами. Для участия в конкурсе нужно подать заявку и подготовить пакет документов.

Инвестиционные клубы. Объединяют частных инвесторов, которые ищут стартапы и представляют их на встречах сообщества. Связаться с клубом можно через заявку на сайте или социальные сети.

Краудфандинг. Позволяет привлечь средства от нескольких частных инвесторов через специальные площадки. Распоряжаться полученными деньгами бизнес может по своему усмотрению.

События 2020 г. оказали серьёзное влияние на структуру сбережений населения России. Пандемия коронавируса, ослабление российского рубля, запуск программы льготной ипотеки, снижение ключевой ставки и снижение банковских и кредитных ставок — всё это привело к перетоку капитала от одних инвестиционных инструментов к другим.

Рассмотрим самые популярные способы вложения капитала и факторы, которые оказывают влияние на их перераспределение.

Фондовый рынок

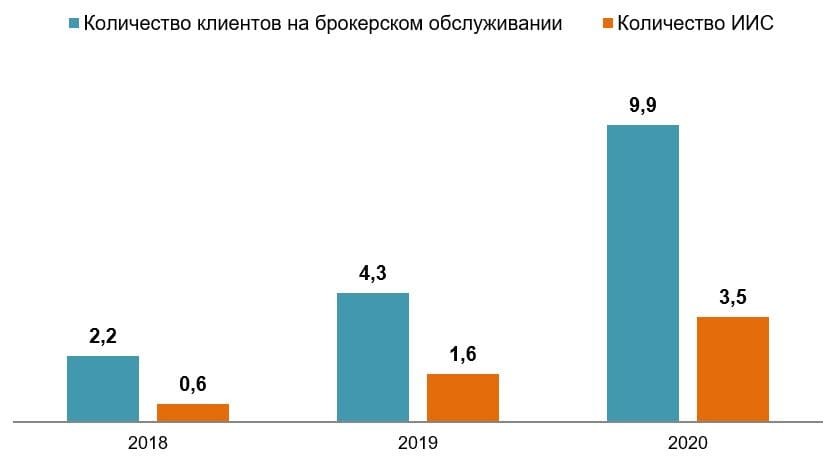

По данным Банка России , количество клиентов на брокерском обслуживании в 2020 г. выросло в 2,3 раза, достигнув 9,9 млн. Основной прирост наблюдался в массовом розничном сегменте, доля которых от общего количества клиентов увеличилась до 85%.

Доля уникальных клиентов среди экономически активного населения страны достигла 12%.

Стоимость ценных бумаг на счетах физических лиц в депозитариях увеличилась на 45%, достигнув 5,3 трлн руб.

Количество ИИС по итогам 2020 г. выросло до 3,5 млн. В общем количестве клиентов на брокерском обслуживании ИИС занимает более 30%. Объёмы активов счетов в 2020 г. выросли в два раза — до 376 млрд руб.

Динамика количества клиентов на брокерском обслуживании и ИИС, млн ед.

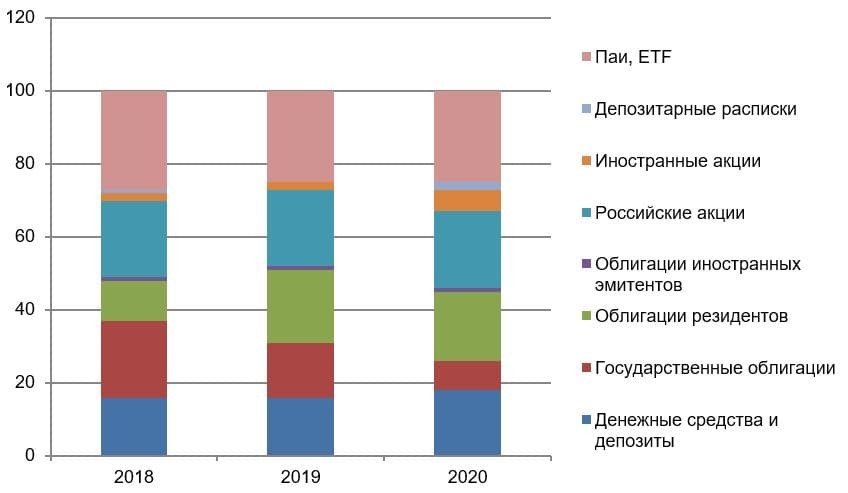

Основной приток средств частных инвесторов приходится на российские и иностранные акции, а также иностранные облигации. Из-за снижения процентных ставок значительно уменьшился приток средств в облигации российских кредитных организаций. Доля гособлигаций снизилась в два раза до рекордного минимума — 8%, а доля акций и депозитарных расписок выросла с 24 до 29%.

Динамика структуры активов ИИС, %

На репо-форуме Национальной финансовой ассоциации (НФА) в конце марта 2021 г. первый заместитель председателя Банка России Сергей Швецов обозначил, что около 20% сбережений граждан на сегодняшний день вложены в ценные бумаги.

Всё больше людей становятся частными инвесторами, предпочитая вкладывать свои сбережения в фондовый рынок. Ценные бумаги становятся более привлекательными для вложений, чем недвижимость, банковский вклад или иностранная валюта.

Одной из главных причин массового открытия счетов с брокерским обслуживанием стало падение ставок по вкладам.

Банковские вклады

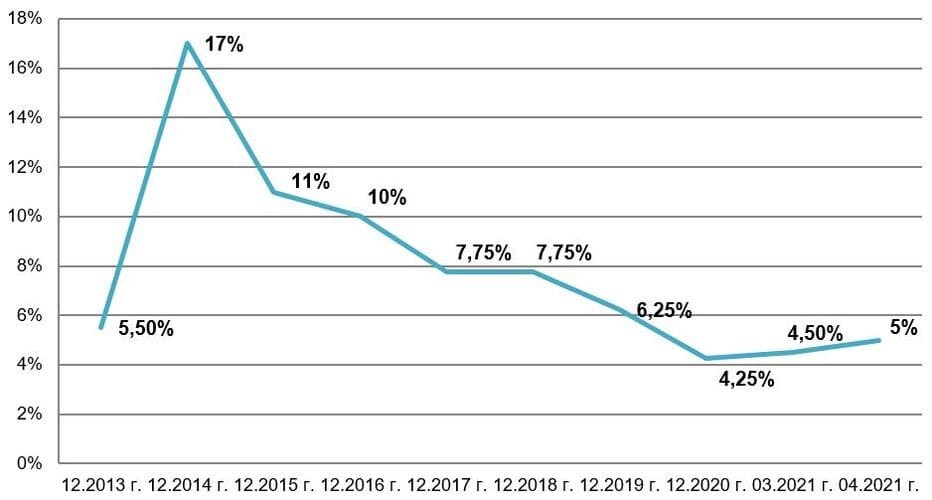

По итогам 2020 г. зафиксирован рекордно низкий уровень максимальных процентных ставок по вкладам за последние десять лет, что вызвано падением ключевой ставки Банка России. Хранить сбережения на банковских вкладах стало менее выгодно. В этот период проценты по депозитам в российских банках не превышали официального уровня инфляции, то есть вкладчики теряли покупательную способность своих сбережений.

По мере того как процентные ставки по банковским вкладам становились менее доходными, банки активно предлагали привлекательные условия по вложению денег в такие инструменты, как брокерские счета и ИИС, а также предоставляли возможность быстрого открытия счёта через мобильное приложение.

Динамика изменения максимальной процентной ставки (по вкладам) десяти крупнейших коммерческих банков, %

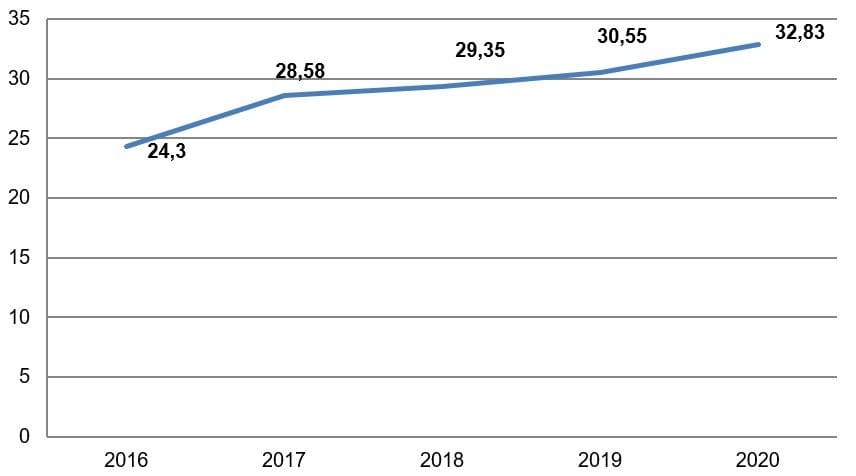

Несмотря на падение процентной ставки, банковские вклады остаются одним из самых востребованных инвестиционных инструментов. Объём средств на депозитах в банках последние несколько лет неуклонно растёт.

По данным Банка России , в 2020 г. объём денежных средств на вкладах физических лиц составил 32,83 трлн руб., включая средства в иностранной валюте, причём почти 80% составляют рублёвые депозиты.

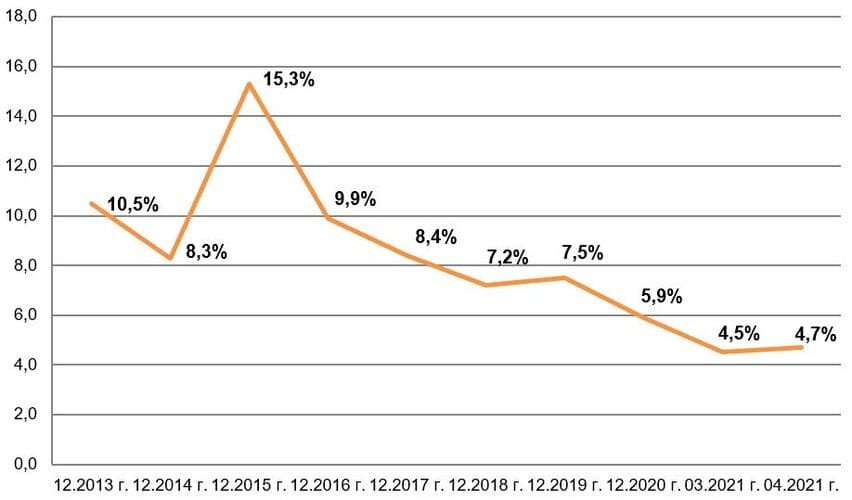

Динамика величины вкладов, млрд руб.

Снижение процентных ставок до рекордного минимума без сокращения суммы средств на депозитах можно объяснить низкой финансовой грамотностью населения или желанием диверсифицировать свои риски. Из-за нестабильной экономической ситуации вкладчики предпочитают направлять свои сбережения одновременно в несколько инвестиционных инструментов.

В конце апреля 2021 г. Банк России повысил ключевую ставку до 5% и впервые дал прогноз по ключевой ставке на ближайшие два года. Это даёт повод ожидать рост банковских вкладов и переток капитала в сторону депозитов как самого простого и понятного для большинства способа вложения сбережений.

Недвижимость

Снижение процентных ставок по вкладам и кредитам привело к росту ещё одного популярного способа инвестирования — в недвижимость.

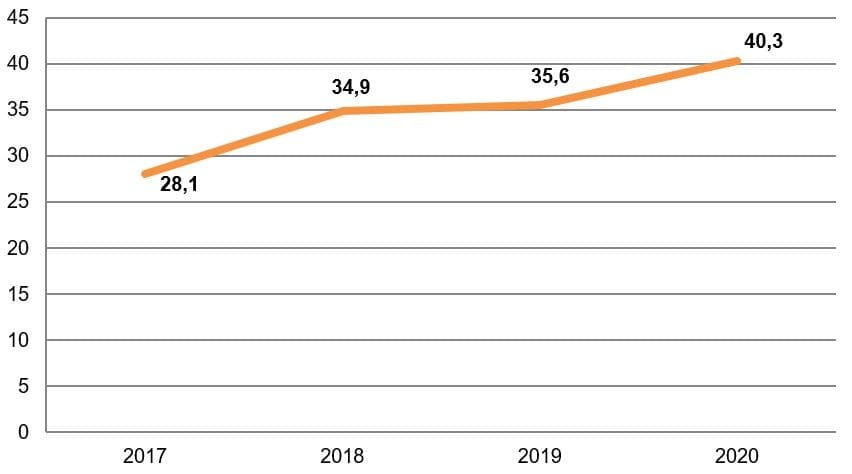

С целью поддержки кредитных организаций, застройщиков и населения весной 2021 г. государство приняло решение субсидировать ставку по кредитам на покупку жилья на первичном рынке (постановление Правительства РФ от 23.04.2020 № 566). Льготная ипотека составляет 6,5% для новостроек, 7,3% — для вторичного жилья. Именно эти меры поддержки строительного бизнеса вызвали бум покупки жилья в 2020 г.

Динамика индекса доступности ипотеки, %

По итогам 2020 г. российские банки выдали ипотечные кредиты на 4,2 трлн руб., установив новый рекорд с 2018 г. Почти четверть объектов недвижимости, приобретённых в 2020 г., составили квартиры для инвестиций, приобретаемые с целью дальнейшей продажи или сдачи в аренду.

Динамика показателей ипотечного жилищного кредитования, млн руб.

Снижение ипотечных ставок, рост индекса доступности жилья привели к увеличению стоимости объектов недвижимости. Ключевая ставка начинает расти, Банк России прогнозирует продолжение роста в ближайшие два года. Кроме того, программа льготной ипотеки действует до 1 июля 2021 г. Дальнейшее удержание процентных ставок на ипотечном рынке может привести к росту долгового пузыря, ведь доходы населения продолжают падать. Однако президент РФ Владимир Путин в начале этого года поручил правительству совместно с Банком России подготовить предложения о продлении льготной ипотеки до 2024 г. , поэтому программа может быть продлена для некоторых регионов и особо нуждающейся категории граждан.

Прогноз на 2021 год

Несмотря на сложности 2020 г., намечается общий тренд роста накоплений и сбережений населения страны. По данным Росстата , в 2020 г. доходы населения снизились на 4% по сравнению с 2019 г., а накопления выросли в два раза — до 5,2 трлн руб. На это повлияло снижение расходов на 4,4% из-за карантинных мер и опасения по поводу дальнейшей экономической ситуации в стране и мире. Кроме того, растёт расслоение населения. Инвесторы с большим капиталом всё больше вкладывают свои сбережения в различные финансовые инструменты.

Минэкономразвития прогнозирует увеличение реальных доходов россиян в 2021 г. на 3%, в 2022 г. — на 2,4%, в 2023 г. — на 2,5%. Восстановление доходов предполагается за счёт предпринимательской деятельности и других источников. Рост будет зависеть от восстановления экономической активности.

Некоторые изменения ожидают и структуру финансовых вложений. Если популярность инвестиций в ценные бумаги будет продолжать расти, а вклады населения увеличатся за счёт повышения процентных ставок, то рынок недвижимости ждёт падение. Сокращение льготной ипотечной программы, рост процентных ставок по кредитам из-за увеличения ключевой ставки ЦБ приведёт к замедлению покупки жилья. Кроме того, из-за доступности недвижимости теряется актуальность сдачи жилья в аренду. Вложение сбережений в недвижимость может стать не таким привлекательным инструментом инвестирования, как раньше.

Ключевая ставка и ставка рефинансирования: в чем отличия и сходства?

Ставка рефинансирования – это ставка в процентах годовых, по которой центральные банки выдают денежные средства кредитным организациям. То есть основное отличие ставки рефинансирования от ключевой ставки заключается в том, что первая относится к годичным кредитам, а вторая – к краткосрочному кредитованию.

С 1992 г. ставка рефинансирования являлась ключевым показателем для российской монетарной политики и много раз пересматривалась финансовыми властями с целью воздействия на валютные курсы и кредитную активность банков. Однако с 1 января 2016 г. ставка рефинансирования привязана к ключевой ставке, т. е. ее размер не устанавливается отдельно, а изменяется одновременно с размером ключевой ставки.

Почему продолжают сохраняться оба понятия?

Сохранение ставки рефинансирования объясняется наличием в нормативных правовых актах отсылок к ней при расчете величины штрафов и пеней. Так, она является важным элементом законодательства о налогах и сборах. В ст. 75 НК РФ устанавливается, что, если физлицо, ИП и организация просрочили уплату налога на срок до 30 дней, пеня за каждый календарный день неисполнения такой обязанности определяется 1/300 действующей в это время ставки рефинансирования, а при просрочке более чем на 30 дней – 1/150 ставки рефинансирования.

При этом в гражданском законодательстве величина ключевой ставки применяется уже как полноценный инструмент. Например, согласно ст. 809 ГК РФ, если стороны договора займа не установили условия о величине процентов за пользование займом, их размер определяется действовавшей на тот момент ключевой ставкой. Аналогичная норма предусмотрена ст. 395 ГК РФ в отношении процентов за неправомерное удержание денежных средств и уклонение от их возврата.

Таким образом, несмотря на то что ставка рефинансирования была приравнена к ключевой с 2016 г., они продолжают использоваться параллельно при расчете величины процентов по займам, пеням и штрафам.

На что влияет изменение ключевой ставки?

Изменение ключевой ставки также является одним из важнейших рычагов воздействия Банка России на накопления граждан и процентные ставки по вкладам, которые изменяются пропорционально ставке. Это объясняется тем, что при понижении ставки банкам становится выгоднее брать деньги у ЦБ, поэтому у граждан они начинают брать деньги под меньший процент для получения большей выгоды. Также изменение ключевой ставки влияет на соотношение накоплений в иностранной валюте и рублях.

Уровень доверия россиян к накоплениям в иностранной валюте в краткосрочной перспективе довольно велик. По подсчетам РБК, в 2018 г. россияне увеличили в 1,5 раза в долларовом эквиваленте объем краткосрочных валютных вкладов (сроком от одного месяца до одного года) – с $15,1 млрд на 1 января 2018 г. до $23,1 млрд на 1 января 2019 г. В рублевом эквиваленте ввиду падения курса национальной валюты прирост был и вовсе двукратным. Но от долгосрочных валютных накоплений население продолжает избавляться (сокращение на 6,3%), отдавая свое предпочтение рублевым накоплениям (8,2% роста).

Одновременно с этим россияне стали чаще брать кредиты: с 2013 г. общий объем их увеличился с 7,74 трлн до 14,9 трлн руб. (+92,5%). Такому активному спросу на кредиты способствовало постоянное снижение ключевой ставки, которое подталкивало к увеличению денежной массы в обращении.

Когда меняется ключевая ставка?

Заседания Совета директоров Банка России по вопросам денежно-кредитной политики проходят по пятницам. В своем Письме от 19 июля 2017 г. № 20-ОЭ/15938 Банк России установил, что с понедельника следующей недели после принятия решения об изменении ключевой ставки оно вступает в силу. Минимальный шаг изменения процентной ставки составляет 0,25 процентных пункта. Впервые такая величина изменения ставки была использована лишь в октябре 2017 г. Ранее регулятор использовал шаг минимум в половину процента.

Последнее заседание Совета директоров состоялось 22 марта 2019 г. На нем было принято решение о сохранении размера ключевой ставки на уровне 7,75%. Это решение нацелено на сдерживание потенциального падения рубля после серьезного укрепления (с начала года рубль заметно вырос по отношению к доллару и евро), а также говорит об умеренном уровне инфляции, не превышающем ожиданий. Такой шаг ЦБ был предполагаемым. При этом его можно признать осторожным, вызванным опасениями внешних санкций и окончанием квартального налогового периода. Следующее заседание Совета директоров, на котором будет рассматриваться вопрос о размере ключевой ставки, запланировано на 26 апреля.

История изменения ключевой ставки

| Срок, с которого установлена ставка | Размер ключевой ставки (%, годовых) |

|---|---|

| с 17 декабря 2018 г. | 7,75 |

| с 17 сентября 2018 г. | 7,50 |

| с 26 марта 2018 г. | 7,25 |

| с 12 февраля 2018 г. | 7,50 |

| с 18 декабря 2017 г. | 7,75 |

| с 30 октября 2017 г. | 8,25 |

| с 18 сентября 2017 г. | 8,50 |

| с 19 июня 2017 г. | 9,00 |

| со 2 мая 2017 г. | 9,25 |

| с 27 марта 2017 г. | 9,75 |

| с 19 сентября 2016 г. | 10,00 |

| с 14 июня 2016 г. | 10,50 |

| с 3 августа 2015 г. | 11,00 |

| с 16 июня 2015 г. | 11,50 |

| с 5 мая 2015 г. | 12,50 |

| с 16 марта 2015 г. | 14,00 |

| cо 2 февраля 2015 г. | 15,00 |

| c 16 декабря 2014 г. | 17,00 |

| c 12 декабря 2014 г. | 10,50 |

| с 5 ноября 2014 г. | 9,50 |

| с 28 июля 2014 г. | 8,00 |

| с 28 апреля 2014 г. | 7,50 |

| с 3 марта 2014 г. | 7,00 |

| с 13 сентября 2013 г. | 5,50 |

Изменения ключевой ставки: что уже было и чего ждать?

Учитывать необходимо и другие факторы воздействия ЦБ. Они используются параллельно изменению ставки. В первую очередь речь идет о валютных интервенциях, т.е. прямом участии Банка России на валютном рынке. ЦБ осуществляет операции по покупке и продаже иностранной валюты в целях пополнения или использования золотовалютных резервов. Покупая иностранную валюту, Банк России увеличивает ее стоимость, так как она выводится из обращения и переходит в категорию резервов, а значит, ее количество на рынке уменьшается.

Поскольку ЦБ уже объявил о намерениях в сфере валютных интервенций, а именно о ежедневных закупках на сумму 15,6 млрд руб., ситуация может вынудить регулятора поднять ставку. Ведь в совокупности с еще одной волной ожидаемых санкций и возвращением Банка России к накоплению иностранной валюты рубль может оказаться под большим давлением, а доллар и евро смогут восстановить позиции, потерянные в декабре–январе.

Может ли банк из-за изменения ключевой ставки пересчитать проценты по кредиту или вкладу?

Денежно-кредитная политика государства – далекая от понимания рядовых граждан сфера. Людей интересуют обычно лишь низкая инфляция и дешевые кредиты. Кстати, эти два явления нередко противопоставлены друг другу, так как дешевые кредиты влекут за собой обесценивание денег.

Есть еще один вопрос, который заботит граждан: может ли банк после изменения ключевой ставки пересчитать в одностороннем порядке проценты по вкладам и кредитам? Лишь внимательное изучение договора позволит ответить на этот вопрос.

Что касается вкладов, согласно ст. 838 ГК РФ, если не установлен размер процентов в договоре, он определяется ключевой ставкой, а значит, и изменяется вместе с ней. При этом указано, что по срочным вкладам физических лиц банк не может в одностороннем порядке уменьшать процентную ставку даже при изменении рыночной обстановки и ставки рефинансирования, а вот в случае со вкладами юридических лиц возможно предусмотреть такое право в договоре (но эта возможность не распространяется на вклады, удостоверенные сберегательными и депозитными сертификатами). Поэтому отразиться изменение ключевой ставки может в первую очередь на сбережениях организаций, а не населения.

Читайте также: