По каким спискам банк обязан проверять всех клиентов в рамках соблюдения 115 фз

Обновлено: 19.05.2024

Стоит разобраться подробнее, кто является субъектом закона № 115-ФЗ и что нужно делать, чтобы его соблюдать.

В соответствии со статьей 7.1, субъектами закона являются: адвокаты, нотариусы, лица, осуществляющие предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг.

Но только в том случае, если они готовят или осуществляют от имени или по поручению своего клиента операции с денежными средствами или другим имуществом. Сюда относятся:

- сделки с недвижимостью;

- управление денежными средствами, ценными бумагами или иным имуществом клиента;

- управление банковскими счетами или счетами ценных бумаг;

- привлечение денежных средств для создания организаций, обеспечения их деятельности или управления ими;

- создание организаций, обеспечение их деятельности или управления ими, а также купля-продажа организаций.

Но нередко те, кто занимается оказанием бухгалтерских услуг, управляют банковским счетом клиента, то есть, проводят по нему операции или готовят их. Вот какие требования закона они обязаны соблюдать:

- идентификация клиента, представителя клиента и (или) выгодоприобретателя, бенефициарных владельцев, установление иной информации о клиенте.

- принимать меры по замораживанию (блокированию) денежных средств или иного имущества.

- организовывать внутренний контроль.

- фиксировать и хранить информацию.

- принимать на обслуживание публичных должностных лиц по правилам 115-ФЗ.

Идентификация

Итак, на первоначальном этапе необходимо провести идентификацию клиента по правилам 115-ФЗ. Если речь о физическом лице, это ФИО, гражданство, дата рождения, реквизиты документа, удостоверяющего личность, данные миграционной карты и иные сведения, предусмотренные 115-ФЗ.

Если клиент юридическое лицо или иностранная структура без образования юридического лица, нужно установить наименование, организационно-правовую форму, идентификационный номер налогоплательщика или код иностранной организации, адрес и т.д.

Также необходимо получать информацию о целях установления и предполагаемом характере деловых отношений с оказывающей бухгалтерские услуги организацией, на регулярной основе принимать обоснованные и доступные в сложившихся обстоятельствах меры по определению целей финансово-хозяйственной деятельности, финансового положения и деловой репутации клиента, а также в случае необходимости принимать обоснованные и доступные в сложившихся обстоятельствах меры по определению источников происхождения денежных средств и иного имущества клиента.

Кроме того, из закона следует обязанность устанавливать бенефициарных владельцев клиентов и находить о них информацию, руководствуясь перечисленными выше требованиями.

Меры по замораживанию (блокированию) денежных средств и иного имущества

Лица, оказывающие бухгалтерские услуги, должны выявлять среди своих клиентов людей и организации, в отношении которых имеются сведения об их причастности к экстремизму, терроризму или распространению оружия массового уничтожения. Информация о таких лицах и организациях доступна на сайте Росфинмониторинга. Если клиент оказался в таком списке, его средства нужно немедленно заблокировать и сообщить об этом факте в Росфинмониторинг. На это по закону есть максимум один рабочий день.

Организация внутреннего контроля

Закон возлагает на бухгалтеров обязанность разрабатывать правила внутреннего контроля (ПВК) в целях предотвращения легализации (отмывания) доходов, полученных преступным путем, финансирования терроризма и распространения оружия массового уничтожения.

Кроме того, закон обязывает назначать специальное должностное лицо, ответственное за соблюдение ПВК, при этом критерии, которым должны соответствовать такие должностные лица, установлены нормативными актами.

Тем, кто проигнорирует требования по разработке правил, грозит административная ответственность по ч. 1 ст. 15.27 КоАП РФ. Наказание для юридических лиц — штраф от 50 до 100 тысяч рублей.

Начиная с 2018 года органы прокуратуры стали иногда проверять ПВК у организаций, оказывающих бухгалтерские услуги, и в случае их отсутствия или несоответствия требованиям закона направлять представление об устранении нарушений.

Фиксирование и хранение информации

Информацию, полученную в результате реализации ПВК, нужно документально зафиксировать, если:

- сделка носит запутанный или необычный характер, не имеет очевидного экономического смысла или очевидной законной цели;

- сделка не соответствует целям деятельности организации, установленным учредительными документами;

- клиент неоднократно совершал операции или сделки, характер которых дает основание полагать, что целью их осуществления является уклонение от процедур обязательного контроля, предусмотренных № 115-ФЗ;

- клиент отказывается от совершения разовой операции, в отношении которой возникают подозрения, что она осуществляется в целях ПОД/ФТ;

- что-то еще дает основания полагать, что сделки осуществляются в целях ПОД/ФТ.

Все документы нужно хранить не меньше 5 лет после окончания обслуживания клиента.

Прием и обслуживание публичных должностных лиц

Организации, осуществляющие предпринимательскую деятельность в сфере оказания бухгалтерских услуг, должны принимать обоснованные и доступные в сложившихся обстоятельствах меры, чтобы определить, не является ли их клиент или потенциальный клиент публичным должностным лицом.

К ним относятся иностранные публичные должностные лица, должностные лица публичных международных организаций, а также лица, занимающие в России государственные должности, должности членов Совета директоров Центрального банка, должности федеральной государственной службы, назначение на которые и освобождение от которых осуществляются президентом или правительством, должности в ЦБ, государственных корпорациях и иных организациях, созданных Российской Федерацией на основании федеральных законов, включенные в перечни должностей, определяемые президентом.

Принадлежность лица к категории иностранных публичных должностных лиц или должностных лиц публичных международных организаций определяется в соответствии с рекомендациями Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ).

В отношении иностранных публичных должностных лиц бухгалтер обязан уделять повышенное внимание операциям, которые проводят их близкие родственники, и принимать меры по определению источников происхождения денег и имущества. То же самое касается российских публичных должностных лиц, если бухгалтер присваивает их операциям высокую степень риска.

Соблюдение требований №115-ФЗ лицами, осуществляющими предпринимательскую деятельность в сфере оказания бухгалтерских услуг (как в форме юридических лиц, так и в форме ИП), требует большого внимания, серьезных организационных усилий и подготовки многочисленных документов.

С учетом особого внимания контролирующих органов к вопросам ПОД/ФТ/ФРОМУ формируется явная тенденция к усилению ответственности за несоблюдение обязанными лицами требований №115-ФЗ.

Что еще почитать:

Подписывайтесь на наш канал , ставьте лайки, делитесь публикацией в соцсетях, оставляйте комментарии и будьте в курсе изменений в законодательстве!

У банков есть черный список. Если банк отказал в счете или переводе со счета, компания оказывается в специальном списке. Компании называют его черным. Сегодня разбираемся, что это такое и как из него выйти.

Эксперт — руководитель финмониторинга, Модульбанк. Имя оставим в тайне. Записалa Тоня Сергеева, шеф-редактор.

Что за черный список?

По 115-ФЗ банки обязаны помогать выполнять закон. Для этого они проверяют компании на двух этапах: когда компании открывают счет и когда работают со счетом.

По итогам проверки банк вправе отказать в счете, переводе денег со счета или расторгнуть договор в одностороннем порядке. Во всех случаях клиент оказывается в спецсписке банков или черном списке. Какие компании вошли в список — знают все банки.

Для борьбы с обнальщиками банки могут блокировать доступ к личному кабинету или снижать лимиты на переводы физлицам и снятие наличных. Всё это — не причина для черного списка. Если такое случилось с компанией, компания не оказывается в списке.

То же самое с блокировкой счета из-за налогов. Бывает, компания недоплатила налоги или вовсе просрочила, тогда налоговая блокирует счет. Несмотря на блокировку, компания не попадает в черный список.

Чем грозит список?

Нет закона, который обязывает банк не работать с компаниями из черного списка. Каждый банк сам решает, как его использовать. Например, может считать список подсказкой присмотреться к компании, а может — причиной не открывать счет.

Одного списка для отказа мало. Центробанк опубликовал письмо, где прямо об этом говорит: появление компании в черном списке — не повод для отказа в счете или переводе.

Как попадают в список?

На список работают банки, Росфинмониторинг и Центробанк. Цепочка длинная, вот как она выглядит, если банк отказывает в переводе:

банк отказал в переводе

передает информацию Росфинмониторингу

Росфинмониторинг собирает сведения от всех банков и пакует в единый список

передает список Центробанку

Центробанк рассылает список банкам

В списке — название компании и реквизиты. Банки не знают, кто внес компанию, но знают, на каком этапе. В этом помогают коды отказа: есть код отказа в счете, переводе и код расторжения договора.

Центробанк рассылает список каждый день, обычно после трех дня. Мы не знаем, как быстро Росфинмониторинг сводит данные от банков. Есть предположение, что с момента отказа компания окажется в списке через день-два.

За отказ в счете можно оказаться в списке?

Банк не открывает счет, пока не проверит компанию. Главная цель проверки — убедиться, что клиент ведет настоящий бизнес, а не зарабатывает на обналичивании незаконных денег. Если банк сомневается в компании, он отказывает в счете.

Не любой отказ приводит к черному списку. Чтобы оказаться в списке, надо получить отказ после того, как компания подпишет официальный документ на счет. Сейчас это бумажное заявление:

Подать заявку на счет и попробовать банк можно без бумажного заявления. Есть банки, которые регистрируют в два этапа: сначала на сайте, а потом — с заявлением. Такое есть в Модульбанке. Клиент регистрируется и получает реквизиты расчетного счета, а потом открывает счет по бумагам, и об этом уходит уведомление в налоговую.

Так вот, если банк отказал на этапе регистрации на сайте, это ничего. Компания не попадет из-за этого в черный список.

Не все банки открывают счет в два этапа, есть такие, кто принимает только бумаги, без регистрации на сайте. Если есть опасения из-за отказа, надежнее заранее узнать об этом, а еще лучше — подготовиться к проверке.

Кажется, я в списке. Как узнать причину?

Если банк отказал в счете или переводе, компания вправе спросить о причине, а банк обязан ответить.

В законе нет требований к формату ответа. Судя по всему, это зависит от банка. Мы не знаем, как банки будут отвечать, но есть предположение — банки расскажут только об открытых причинах.

У банков есть открытые и закрытые причины. Открытые — это причины из открытых источников: сайта налоговой, миграционной службы и службы приставов. В таких источниках банк проверяет, например, нет ли регистрации на массовом адресе или сколько исков против компании.

Нельзя сказать наверняка, но думаем, что стиль и уровень подробностей в причинах будут, как в справочнике Росфинмониторинга.

Справочник — это код отказа и его расшифровка. Банки используют коды, когда сообщают Росфинмониторингу об отказе. С их помощью Росфинмониторинг понимает, что вызвало подозрение у банка. Пока Росфинмониторинг никуда не передает эти коды, в черном списке их нет.

Банки не обязаны использовать формулировки из справочника, но чтобы вы были готовы, показываем пример:

С поправками в 115-ФЗ банки обязаны рассказывать причину отказа, но раз нет требований к формату ответа, могут ответить коротко:

Как выйти из списка?

Последний вариант списка появился в июле 2021 года. По 115-ФЗ компания вправе доказать банку, что с ней всё в порядке. Доказывать надо с помощью документов. В законе нет требований к документам, компания сама решает, что присылать. Задача — показать, что компания существует, работает с настоящим бизнесом, без обналичивания незаконных денег.

Если банк отказывает в переводах со счета, обычно он запрашивает документы, чтобы разобраться. Вдруг компания только выглядит подозрительно, а так всё в порядке. Вот что можно прислать:

- налоговую декларацию за ближайший квартал или комментарии, почему ее нет;

- платежки с подтверждением оплаты налогов, если оплачивали не через банк, который отказал;

- договоры с партнерами, которым платите чаще всего и от которых чаще получаете деньги.

Компания и без поправок могла прислать документы о себе, если хотела доказать, что всё в порядке, — такого запрета нет. Зато теперь банк обязан их принять, проанализировать и дать ответ. Для ответа есть срок — десять рабочих дней. За это время банк должен разобраться с документами и решить, отказывать компании дальше или нет.

Возможно, после второй проверки банк убедится, что у компании настоящий бизнес и нет причин для отказа. Тогда он обязан сообщить об этом в Росфинмониторинг, а Росфинмониторинг — убрать компанию из списка.

Если банк после второй проверки отказал, а компания с ним не согласна, она вправе пожаловаться в ЦБ. Для этого компания подает текст жалобы на банк и документы о себе.

Для анализа жалоб создана Межведомственная комиссия при ЦБ, которая запрашивает объяснение от банка, почему тот отказал компании. У банка на ответ — три рабочих дня.

ЦБ не просто принимает документы от компании и банка, он сам их проверяет и решает, оставлять компанию в списке или убирать. У ЦБ на решение — двадцать рабочих дней.

В законе нет срока, как быстро Росфинмониторинг обязан исключить компанию из списка. На всякий случай лучше закладывать два месяца — это время займет повторная проверка в банке и ЦБ, если понадобится.

Если банк отказал в счете или переводе, разбираться с отказом лучше сразу. Только этот банк сможет исключить компанию из списка, поэтому неважно, сколько банков согласились работать с компанией, она всё равно останется в списке. И она там будет, пока банк с отказом не отзовет его.

Чтобы не тратить время на разбирательства с черным списком, надежнее посмотреть критерии, по которым банк оценивает компанию, и постараться их придерживаться.

По итогам анализа компания получает рекомендации: сколько доплатить налогов, какие партнеры могут вызвать подозрение у банка, что не так с переводами или остатком на счете:

Проверяем надежность партнеров, объем переводов и количество налогов, даем рекомендации, как уберечься от вопросов налоговой.

Правда в том, что в большинстве случаев бизнес не замечает проверку.

Комплаенс Тинькофф Бизнеса

Банки и правда всех проверяют, даже физлиц

В рамках 115-ФЗ банки проверяют все операции по счету компании, ИП и физлиц. Без исключений. Даже если деньги ушли, а через минуту поступили на счет другой компании, проверка все равно была.

Что ждать компании, рассказываем на примере Тинькофф Бизнеса. Как работает процесс в вашем банке, лучше уточняйте у него.

В большинстве случаев бизнес не замечает проверку

У проверки три этапа:

- Автоматический. Он проходит за секунды, бизнес о нем даже не знает.

- Ручной. Допустим, автоматическая проверка показывает, что с оплатой поставки не то. Тогда подключается специалист и вручную просматривает сведения — например, какой компании ушли деньги. Если все в порядке, банк проводит платеж. Такая проверка занимает немного времени, и обычно бизнес ее тоже не замечает.

- Дополнительный запрос — как раз об этом этапе все говорят. Бывает, что после ручной проверки у специалиста все равно остаются вопросы. Тогда с бизнесом связываются: задают вопросы и просят прислать документы.

Еще раз: компания не замечает большую часть проверок. Но они есть.

Банк может запросить документы или только задать вопросы

Даже если у банка появились вопросы, не факт, что клиент об этом узнает. Возможно, комплаенс сам изучит информацию. Рассказываем о возможных вариантах.

Банк не обязательно останавливает все платежи

Есть стереотип, что раз у банка появились вопрос, то всё: блокировка счета, компания сидит без денег и просто ждет окончания проверки. Это не так. Вариантов больше, и есть такие, что бизнес вообще не замечает проверки.

| Возможные действия банка во время проверки в рамках 115-ФЗ | Последствия для компании |

|---|---|

| Не ограничивает дистанционное обслуживание | Компания отвечает на вопросы банка, но работает со счетом как обычно |

| Временно приостанавливает конкретный перевод | Компания пока не может перевести деньги партнеру, например оплатить поставку. Этот платеж вызвал вопросы, поэтому пока банк его не пропускает. |

В большинстве случаев Тинькофф Бизнес приостанавливает только конкретный платеж, остальными деньгами бизнес может пользоваться как обычно: оплачивать поставки, аренду, выдавать зарплату — все, что нужно.

Даже если банк приостановил платежи, деньгами частично можно пользоваться

Общее правило такое: вы можете делать все, кроме перевода денег на свой счет или на счет другой компании или физлица.

| ❌ При ограниченном доступе нельзя | ✅ Можно |

|---|---|

| Переводить деньги себе или партнеру | 1. Заходить в личный кабинет. |

3. Присылать документы в чат.

4. Платить налоги и взносы.

5. Переводить зарплату, если до этого уже платили со счета в Тинькофф Бизнесе, в том числе налоги и взносы за сотрудников.

После проверки банк не всегда рекомендует закрыть счет

Есть еще один миф — что любая проверка заканчивается плохо. Это не так. Вот что может быть.

| Возможные действия банка по итогам проверки в рамках 115-ФЗ | Последствия для компании |

|---|---|

| Не ограничивает дистанционное обслуживание | Компания работает со счетом как обычно |

| Рекомендует не платить конкретному контрагенту | Если компания будет пытаться оплатить счет от этого контрагента, банк не пропустит платеж. Если компания будет настаивать, банк порекомендует закрыть счет и перейти в другой банк |

| Рекомендует закрыть счет и перейти в другой банк | Компания может оставить счет в этом банке, но она не сможет платить или снимать деньги |

Какой вариант выбрать, решает программа банка и сотрудники комплаенса, предугадать невозможно.

Если у вас счет в Тинькофф Бизнесе, вы можете получить консультацию специалиста по закону 115-ФЗ. Спрашивайте о чем угодно: мы ответим устно или в чате — как вам будет удобно. Это бесплатно.

Опишите свой кейс или задайте вопрос в чат, и персональный менеджер свяжет вас со специалистом по 115-ФЗ.

Сейчас читают

Может ли или пенсионер не платить страховые взносы?

В законе всего несколько случаев, когда ИП может временно не платить взносы. Пенсионный возраст и инвалидность к ним не относятся.

Кто и как подписывает УПД?

Подписи в УПД ставят сотрудники продавца и покупателя. В некоторых случаях расписаться должны главный бухгалтер и руководитель или предприниматель

Налоговый маневр для ИТ: что делать, если не подходишь по условию о выручке

Чтобы ИТ-компании платить меньше налогов и взносов, нужно получить 90% выручки за ИТ-деятельность. Разбираем, что нужно, чтобы подойти под условие

Будьте в курсе событий бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

В последние несколько лет при взаимодействии с банками собственники и генеральные директора компаний стали сталкиваться с неожиданными требованиями. Это связано с тем, что банки очень боятся лишиться лицензии, а потому с чрезмерным усердием исполняют закон о противодействии легализации доходов, полученных преступным путем ( Федеральный закон от 07.08.2011 № 115-ФЗ ).

Краткое описание 115-ФЗ

Согласно статье 7 Закона 115-ФЗ, при идентификации клиента, его представителя, выгодоприобретателя, а также обновлении информации о них банк вправе требовать:

- документы, удостоверяющие личность;

- учредительные документы;

- документы о госрегистрации юрлица или ИП;

- и иные документы, необходимые для исполнения требований законодательства.

Например, Положение банка России от 15.10.2015 № 499-П устанавливает, что банк вправе требовать от своих клиентов:

- сведения и документы о финансовом положении, включая бухгалтерскую отчетность и налоговые декларации. При этом банк в своих внутренних правилах самостоятельно определяет количество и виды документов, используемых для определения финансового положения клиента;

- сведения о деловой репутации клиента и отзывы о нем других организаций, имеющих с ним деловые отношения. При этом банк в правилах внутреннего контроля может установить и любой другой вид документов для определения деловой репутации клиента.

- сведения об источниках происхождения денежных средств и иного имущества клиента – их перечень не является исчерпывающим.

Помимо идентификации клиента, банки обязаны также фиксировать и проверять все его сделки, которые показались подозрительными. Причем критериев подозрительности с каждым годом становится все больше.

Рассмотрим, с какими требованиями банков сталкивались наши клиенты, и как действовать в каждой конкретной ситуации.

Прикрываясь этим законом, банки могут подвести любое требование под запрос документов по 115-ФЗ и запросить практически любую бумагу. И если документы по требованию не представлены, банк не проводит платежи или же попросту разрывает отношения с компанией или физлицом. Рассмотрим, с какими требованиями банков сталкивались наши клиенты, и как действовать в каждой конкретной ситуации.

Законно ли требование? По действующему законодательству в обязанность банков не входит проверка порядка ведения кассовых операций – этим занимается налоговая служба. Однако требование может быть связано с выполнением обязанностей в соответствии с законом 115-ФЗ. Так, обязательному контролю подлежат операции по снятию наличных денег на сумму 600 000 руб. и более. Но закон не расшифровывает, какие именно подтверждающие документы банк может запросить. Это могут быть авансовые отчеты и любые другие документы.

Что делать? В сложившейся ситуации возможен следующий порядок действий:

Срок предоставления подтверждающих документов в банк

Для некоторых запрашиваемых сведений сроки предоставления прописаны в законе, но по отдельным документам банки самостоятельно устанавливают свои сроки. По мнению Центробанка, адекватным является срок 3-7 дней. Как правило, банки такие сроки и устанавливают.

Банк требует документы, подтверждающие происхождение денег на личных счетах

Ситуация. Банки проявляют интерес к легальности доходов клиентов и включают вопрос об источниках денег в анкеты. Их дают заполнять при открытии счета и обновлении информации о клиенте. Если же клиент не может подтвердить легальность средств, банк вправе заморозить счет на пять рабочих дней, а потом еще на 30 суток (по решению Росфинмониторинга). Также банк может отказать в проведении операции. Два отказа в течение года могут закончиться закрытием счета.

Законно ли требование? Выяснять происхождение денег у клиентов им разрешает закон № 115-ФЗ. И связан интерес банков с окончанием амнистии капиталов. В ее рамках всем предлагалось задекларировать скрытое имущество и доходы. Амнистия закончилась 1 июля 2016 года. И если до ее окончания банки имели право выяснять источники средств, то теперь это их прямая обязанность.

Что делать? Как правило, банки интересуются происхождением денег на личных счетах, если речь идет о крупных суммах (от 1,5 млн рублей). Тем, кто не хочет показывать источник денег, крупные суммы в банк лучше не вносить. Если же деньги уже на счете, стоит подготовить документы и письмо в банк с пояснениями по поводу источников сумм.

Пример документов, подтверждающих происхождение денег по 115-ФЗ

- договор купли-продажи (недвижимости, автомобиля, земли и др.);

- справка 2-НДФЛ;

- справка о получении пособий;

- договор дарения;

- свидетельство о получении наследства и др.

Чтобы подтвердить источник происхождения денежных средств, ИП должен предоставить документы, доказывающие его деятельность. Это могут быть:

- договоры о проведении работ, оказании услуг, поставке и др.;

- акты выполненных работ;

- отчеты о выполненных работах;

- счет за выполненные услуги с указанием, за что производится оплата.

Пояснительное письмо в банк: образцы для физлица и ИП

При малейших подозрениях в нарушении закона 115-ФЗ банк попросит просит предоставить пояснение, разъясняющее экономический смысл операций, а также источники образования у клиента денежных средств.

К сожалению, готового универсального шаблона для письма, которое следует подготовить в ответ на требование банка, не существует. Предлагаем два примерных варианта пояснительной записки – от физлица и ИП, их можно скачать и переделать под себя. Главное – как можно более подробно и своими словами описать ситуацию.

Банк требует документы о сотрудниках и их зарплате

Ситуация. Компания открыла счет в банке, но использовала его только для расчетов с контрагентами. Зарплату сотрудникам выплачивали наличными. После чего банк требует предоставить документы: штатное расписание и зарплатные ведомости. А в качестве основания своего требования сослался на закон № 115-ФЗ.

Законно ли требование? Банк не вправе контролировать снятие наличных на зарплату в рамках закона № 115-ФЗ. Но если компания снимает наличными 600 000 руб. и больше, и это никак не связано с ее деятельностью, то банк заподозрит обналичку, и может запросить сведения о выданной зарплате.

Что делать? Возможны два варианта действий:

- Вежливо отказать. В письме на имя управляющего банка написать, что сотрудники не дают согласия на раскрытие своих персональных данных (а без этого компания не вправе раскрывать сведения о зарплате). Также можно добавить, что контроль за расходованием наличных осуществляет ИФНС, а у нее претензий к компании нет.

- Предоставление подтверждающих документов банку (если не хотите портить отношения с банком). Но прежде получите письменное согласие работников на передачу персональных данных.

Банк требует пояснения при снятии крупных сумм с корпоративных карт

Ситуация. Если сотрудники компании регулярно снимают крупные суммы наличности с корпоративных карт, банк может потребовать пояснить необходимость данных операций. Речь идет о суммах в размере 50-100 тыс. руб.

Законно ли требование? Банк обязан следить за необычными операциями, которые проводят его клиенты (ст. 7 закона № 115). Если компания стала активно пользоваться корпоративной картой, это может вызвать подозрение у банка. Поэтому лучше ответить на требование.

Что делать? Чтобы избежать проблем с банком, стоит придерживаться нескольких правил. Внутренними правилами по организации надо прописать, на что, сколько и как тратят сотрудники деньги по корпоративным картам. Также стоит установить правила снятия наличных или вовсе его запретить. Также надо следить за тем, чтобы сотрудники отчитывались за потраченные деньги в срок. Это три рабочих дня с момента проведения операции по карте.

Если у банкиров появились вопросы, стоит подготовить пояснения в банк. В них написать, на какие цели работники снимали наличные и почему расход увеличился (например, деньги были нужны на крупную покупку материалов за наличку, на расходы во время командировок и т.д.). К пояснениям можно сразу приложить подтверждающие документы (например, чеки).

Банк запросил документы по контрагентам

Ситуация. Банк запрашивает договора с контрагентами и всегда требует пояснения операциям, которые кажутся подозрительными. Например, если компания проводит нетипичные сделки или вдруг стала заключать договоры с контрагентами из других регионов и др. Если у банка сомнения по конкретной сделке – банк требует договора с контрагентами и другие подтверждающие документы по сделке.

Законно ли требование? Проверять необычные и запутанные сделки банкам разрешает п. 2 статьи 7 Закона 115-ФЗ. При этом банк вправе требовать не только документы, являющиеся формальным основанием для проведения операции по счету, но и документы по всем связанным с ней операциям (см. постановление Арбитражного суда Волго-Вятского округа от 31.08.15 № А82-6897/2014). Отказ в предоставлении сведений, как и ссылка на их конфиденциальность – укрепят банк в его подозрениях (Положение ЦБ РФ от 02.03.12 № 375-П).

Что делать: Если банк запросил документы по контрагентам, лучше не спорить, а выполнить требование и предоставить все бумаги. Во-первых, написать письмо в банк о работе с контрагентами. Причину выбора деловых партнеров из других городов можно пояснить более выгодными условиями поставок и условиями договоров. Во-вторых, надо представить в банк копии документов, которые пояснят причину проводимых платежей. Например, копии договоров с контрагентами в регионах. Они подтвердят реальность операций.

Как правило, банк четко называет в своем требовании список документов, которые желает получить от клиента. Это могут быть копии договора и документов, которые подтверждают исполнение контракта: накладные, счета-фактуры, акты приема-передачи, сметы, закупочные акты, справки о стоимости работ и др. Их надо подготовить четко по списку и представить в банк.

Еще три распространенных требования банков:

- Банк требует копию договора, если компания перечисляет займы или платит проценты по полученным займам

Требование правомерно. Банк требует договор займа, чтобы убедиться, что компания не тратит деньги на сомнительные операции, а действительно перечисляет проценты или выдает займы. - Банк запрашивает документы, подтверждающие прибыль предпринимателя, который переводит деньги на личный счет

Такое требование незаконно. Деньги на расчетном или личном счетах принадлежат индивидуальному предпринимателю. И он может переводить средства между счетами без каких-либо ограничений и независимо от того, получил ли он прибыль или убыток. - Банк требует платежку на перечисление НДФЛ вместе с поручениями на зарплату

Требование банка незаконно по двум причинам. Во-первых, банк не вправе контролировать уплату налогов. Во-вторых, банк принуждает платить налог раньше срока. Ранее, если компания перечисляла зарплату на карты, платить НДФЛ требовалось в тот же день. Сейчас можно перечислить НДФЛ на следующий рабочий день.

Как тут не вспомнить героя из любимого с детства мультика. Печкину тоже хотелось докУментов.

13 апреля 2021 года Центробанк выпустил информационное письмо, в котором предписал банкам ужесточить контроль за операциями клиентов. Это значит, что банки будут пристальнее проверять операции на соответствие 115-ФЗ. Мы разобрались, что изменилось и как предпринимателям работать с наличными и безналичными деньгами, чтобы банк не заблокировал счёт.

Если у вас нет времени читать всю статью целиком, прочитайте экспресс-дайджест в конце — там мы собрали главное по теме: как новые требования отразятся на предпринимателях и бизнесе.

Новое требование Центробанка

Согласно рекомендациям Центрального банка лимит сомнительных операций для российских банков будет снижен с 1 млрд до 0,5 млрд рублей.

Банки, у которых объём сомнительных операций с безналичными и наличными деньгами превышает 0,5 млрд руб. в квартал, будут под особым контролем Центробанка. Такие банки будут автоматически считаться участниками сомнительных операций.

Сомнительные операции — это операции, которые направлены на отмывание доходов или финансирование терроризма согласно закону 115-ФЗ.

Очевидно, что банки будут стремиться любыми способами снизить объём сомнительных операций.

Вот что по этому поводу думают участники банковского рынка.

Представитель банка Это приведёт к так называемой чистке клиентской базы. Банки с объёмом сомнительных операций более 0,5 млрд руб. за квартал будут точечно корректировать свои противолегализационные процедуры. В первую очередь это коснётся процедур открытия банковских счетов. Клиенты, которым отказали в обслуживании в первой категории банков, будут обращаться в другие кредитные учреждения: из-за этого большинству банков грозит большой поток сомнительных клиентов.

Татьяна Довженко, независимый консультант по финансовому мониторингу Нововведение усложнит жизнь и банкам, и клиентам. Не выполнять новое требование банкам нельзя: Центробанк введёт санкции против банка-нарушителя вплоть до отзыва лицензии. Поэтому банки будут тщательно контролировать новый лимит, для чего ужесточат контроль за операциями по счетам компаний, ИП и физических лиц.

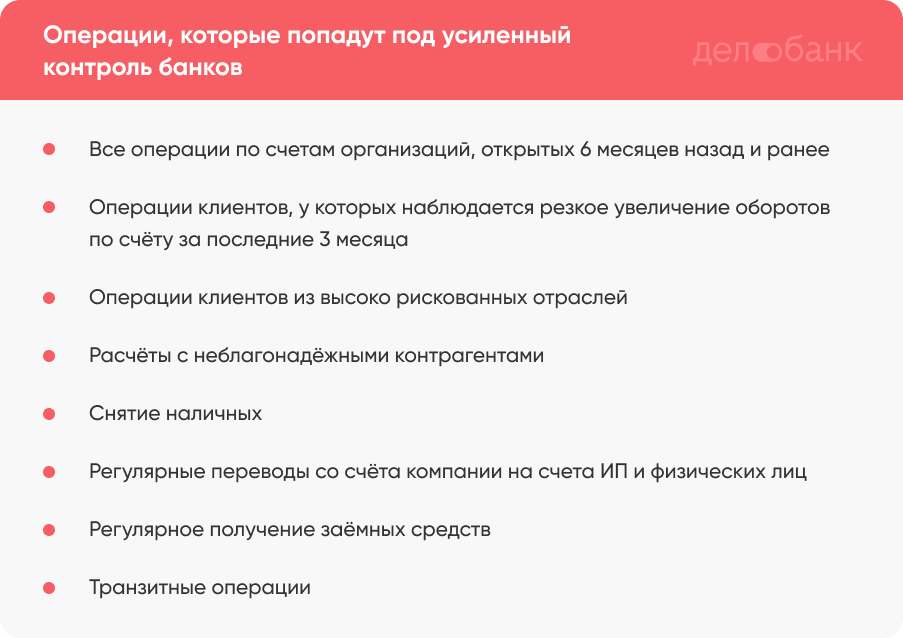

Какие операции банки будут усиленно контролировать

Особое внимание банков привлекут операции по счетам новых ИП и ООО, расчёты с ненадёжными контрагентами и операции по снятию наличных. Вот расширенный перечень таких операций.

Все приходные и расходные операции по счетам недавно открытых организаций. К таким организациям относятся компании и ИП, с момента регистрации которых прошло менее шести месяцев.

Операции клиентов, у которых наблюдается резкое увеличение оборотов по счёту за последние три месяца обслуживания в банке. Например, если оборот по счёту ИП вырос в два раза, предприниматель будет на особом контроле.

Операции клиентов из высоко рискованных отраслей. К отраслям, которым будет уделяться повышенное внимание, относятся торговля металлом и горюче-смазочными материалами, строительство, транспортные услуги, розничная торговля. По мнению банков, компании из этих отраслей наиболее часто выполняют сомнительные операции.

Расчёты с неблагонадёжными контрагентами. Контрагент считается неблагонадёжным, если у него есть долги перед партнёрами, государством или данные в государственном реестре не соответствуют указанным в учредительных документах. Банки подозревают такие организации в нарушении 115-ФЗ и заносят их в чёрный список. Например, если вы перевели деньги компании из чёрного списка, не зная об этом, банк всё равно попросит обосновать экономический смысл операции и запросит подверждающие документы по сделке.

Снятие наличных. Банки будут тщательно проверять любые операции по обналичиванию денег, которые проводят ИП и компании.

Регулярные переводы со счёта компании на счета ИП и физических лиц. Например, если фирма несколько раз в месяц переводит деньги на одни и и те же счета ИП и физических лиц, то такие операции попадут под подозрение.

Регулярное получение заёмных средств . Если компания часто получает кредиты и займы, есть риск, что она участвует в мошеннических схемах. Это не значит, что фирма, получившая подряд несколько кредитов от учредителей, участвует в мошеннических схемах. Это Центробанк просто обозначает риск: мошеннические организации так часто делают.

Транзитные операции. Если компания или ИП регулярно переводит деньги на другие счета или обналичивает деньги в течение двух дней с момента зачисления, это привлечёт внимание банка.

Кроме этого банки будут усиленно проверять потенциальных клиентов.

Татьяна Довженко, независимый консультант по финансовому мониторингу Банки будут тщательнее проверять ИП и компании, которые хотят открыть счёт. Так, кроме стандартного пакета документов для открытия счёта у предпринимателя могут запросить финансовую и налоговую отчётность за последний отчётный период.

Как работать ИП и ООО, чтобы банк не заблокировал счёт

Центробанк составил список рекомендаций для предпринимателей , которые помогут избежать блокировки счёта. При этом у разных банков свои механизмы контроля за соблюдением 115-ФЗ и требования к клиентам. Мы составили расширенный список рекомендаций, который избавит ИП и ООО от вопросов банка в большинстве случаев. Вот что нужно делать, чтобы снизить риск блокировки счёта.

Следите за налоговой нагрузкой. Адекватная налоговая нагрузка без учёта социальных отчислений в бюджет составляет 1% от дебетового оборота по счёту за отчётный период (обычно это квартал). Если банк увидит, что компания платит меньше налогов, может заблокировать счёт.

Следите за оборотом наличных . Все операции с наличными на сумму 600 тыс. руб. и более подлежат обязательному контролю.

Выполняйте разные виды расчётов. Операции по счёту должны включать расчёты с контрагентами, уплату налогов и других отчислений в бюджет, выплату заработной платы, арендные платежи. Такие операции признак того, что вы занимаетесь реальным бизнесом. Если компания регулярно получает деньги от контрагентов, но не платит налоги и зарплату, банк может усомниться в экономической обоснованности таких операций и запросить подтверждающие документы.

Аргументируйте и документально подтверждайте расчёты с физическими лицами. Если вы регулярно переводите деньги сотрудникам в рамках трудовых отношений, то у вас одновременно с выплатой заработной платы должна проходить уплата НДФЛ. В случае расчётов с физическими лицами банк может запросить штатное расписание с указанием фонда оплаты труда, приказы на выдачу командировочных и на выдачу денег в подотчёт, договоры гражданско-правового характера. Будьте готовы предоставить эти документы.

Оперативно предоставляйте банку документы по запросу. Заметив что-то подозрительное, банк не блокирует счёт сразу — он запрашивает документы, которые могут обосновать ведение бизнеса. Предоставлять такие документы в срок в интересах клиента. Если этого не сделать, банк предпримет более решительные меры вплоть до установления лимитов и блокировки карт, привязанных к счёту фирмы.

Экспресс-дайджест

Центробанк ужесточил антиотмывочные требования для банков с апреля 2021 года. Теперь банки, у которых объём операций с безналичными и наличными деньгами превышает 0,5 млрд руб. в квартал, будут считаться участниками сомнительных операций. Их обяжут пристальнее проверять своих клиентов — компании, ИП и физических лиц.

Новое требование Центробанка усложнит жизнь и банкам, и клиентам. Банки будут более внимательно контролировать операции по счетам клиентов, а клиенты должны будут выполнять больше условий, чтобы счёт не заблокировали.

Особое внимание банков привлекут операции по счетам новых организаций, расчёты с ненадёжными контрагентами, операции по снятию наличных, переводы физическим лицам и ИП, транзитные операции.

Чтобы избежать блокировки счёта, сообщайте банку об изменениях в учредительных документах, подробно заполняйте платёжные документы, работайте с надёжными контрагентами, следите за объёмом оборота наличных и налоговой нагрузкой, оперативно предоставляйте документы банку по запросу.

Читайте также: