Оплата и выплата в чем разница

Обновлено: 28.06.2024

Чем фонд оплаты труда отличается от фонда заработной платы

Фонд заработной платы (ФЗП) состоит только из основных выплат, связанных с выполнением трудовых функций:

- выплаты по окладу, тарифу или сдельным расценкам;

- доплаты за особые условия труда;

- премии за трудовые показатели.

Фонд заработной платы можно представить в виде формулы:

ФЗП = Заработная плата + Премии за трудовые показатели.

Фонд оплаты труда (ФОТ) более широкий показатель, чем ФЗП. Помимо заработной платы и премий за трудовые функции он включает:

- начисленные компанией суммы оплаты труда независимо от источника их финансирования;

- стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством;

- суммы, начисленные работникам за непроработанное время, в течение которого за ними сохраняется заработная плата в соответствии с порядком, предусмотренным внутренними регламентами компании или законодательством (отпуска, простои, больничные и т. д.).

Величина ФОТ зависит от численности работников, размера окладной и сдельной части заработной платы, величины премиальных выплат.

Фонд оплаты труда можно представить в виде формулы:

ФОТ = ФЗП + Стимулирующие поощрения + Компенсирующие выплаты + Иные выплаты за непроработанное время.

То есть если к выплатам, производимым из ФЗП, прибавить, например, премии за выслугу лет, компенсации за неиспользованный отпуск, материальную помощь, получим величину ФОТ.

Фонд оплаты труда и фонд заработной платы взаимосвязаны между собой, но не идентичны. Совпадение их возможно, когда компания экономит на социальных и других выплатах своим работникам.

Данный подход не бесспорен. Многие экономисты считают ФЗП и ФОТ тождественными понятиями. Обоснованность такого мнения подтверждается и нормативными документами.

Так, Приказ Росстата от 27.11.2019 № 711 определяет под ФЗП начисленные организациями суммы оплаты труда в денежной и неденежной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с режимом работы и условиями труда, доплаты и надбавки, премии и единовременные поощрительные выплаты, систематическую оплату питания и проживания.

Три условия, необходимые для качественного анализа фонда заработной платы

Анализ расходов на оплату труда нужен для:

- понимания их структуры;

- оценки достаточности персонала, что показывает экономия или перерасход ФЗП;

- понимания объективной стоимости привлеченной трудовой силы;

- оценки реального уровня расходов на оплату труда и их доли в общей величине расходов;

- построения эффективной системы оплаты труда.

Для анализа расходов на оплату труда нужно выполнить три условия:

1) наличие внутренних регламентов, учетной политики в части ведения зарплаты;

2) тождество данных в документации;

3) учет зарплаты в соответствии с требованиями законодательства.

Рассмотрим влияние данных условий на качество анализа фонда заработной платы.

Наличие внутренних регламентов, учетной политики в части ведения заработной платы

На многих предприятиях отсутствуют какие-либо регламенты в отношении проработки нюансов учета заработной платы, нет положений по оплате труда и премированию.

Мало того, что это требования законодательства. Вопрос и в том, что без регламентных норм зачастую сложно разобраться в начислениях, подтвердить их обоснованность.

Особенно много проблем возникает со сложными системами премирования. Как показывает практика, желание руководства эффективно простимулировать работников за их трудовые достижения приводит к тому, что получаются громоздкие и слабо прописанные системы премирования.

В таких ситуациях сложно выявить динамику, сделать прогнозы и детальную аналитику.

Тождество данных в документации

Данные о заработной плате должны быть одинаковые в следующих документах:

- штатном расписании;

- трудовых договорах (контрактах) и дополнительных соглашениях;

- ведомостях на заработную плату.

Между тем на практике эти документы часто содержат совершенно разные цифры.

ПРИМЕР

Принимая в организацию нового работника, ему установили оклад в размере 20 000 руб. При этом штатное расписание содержало устаревшие данные — 18 000 руб. Через некоторое время руководитель поднял работнику оклад до 22 000 руб. Эту сумму за минусом положенных удержаний (НДФЛ) стал получать сотрудник. То есть она проходила в ведомостях на выплату заработной платы.

Штатное расписание при этом так и не изменили, не оформили дополнительное соглашение к трудовому договору. В результате в разных документах содержались разные данные о заработной плате работника:

- в штатном расписании — 18 000 руб.;

- в трудовом договоре — 20 000 руб.;

- в ведомостях по начислению заработной платы — 22 000 руб.

Комментарий: такой разброс данных отрицательно скажется на контроле заработной платы и точности планирования. Могут возникать определенные злоупотребления в отношении выплат.

Учет зарплаты в соответствии с требованиями законодательства

Анализируя фактические выплаты по заработной плате, нужно обратиться к суммам, начисленным по кредиту счета 70 в корреспонденции со счетами учета расходов.

ПРИМЕР

Общая сумма начислений по ведомостям составляет 302 765,87 руб.

31 декабря в 2021 году – нерабочий день. Это значит, что все рабочие дела в уходящем году нужно завершить 30 декабря – в том числе, выплатить заработную плату тем работникам, которым она причитается. Расскажем о том, когда и как платить декабрьскую зарплату, и от чего зависит точная дата ее выплаты.

Когда платить зарплату: что говорит закон

Выдавать зарплату работникам работодатель должен не реже двух раз в месяц (ст. 136 ТК РФ). Точные даты перечисления денег устанавливаются трудовыми договорами и/или локальным нормативным актом, действующим в организации.

Выплачивать зарплату на работе нужно не реже, чем один раз в полмесяца. Аванс (первая часть зарплаты) перечисляется с 16 по последнее число текущего месяца. Предельный срок выплаты второй части зарплаты – 15 число месяца, следующего за отчетным (т.е. за тем месяцем, в котором работник эту зарплату заработал).

Если установленный день зарплаты совпадает с выходным или праздничным днем, перечислить деньги нужно в предшествующий ему рабочий день. Выплатить зарплату позже нельзя – при первой же проверке трудовая инспекция выявит нарушение, и работодатель будет привлечен к административной ответственности в виде штрафа.

Выплачиваем зарплату за декабрь 2021 года: что нужно учесть

Новогодние каникулы в 2022 году продлятся 9 дней – с 1 по 9 января. 10 января вся страна выйдет на работу – согласно производственному календарю, это будет первый рабочий день в новом году.

В том случае, если в соответствии с положением об оплате труда зарплата выплачивается работникам с 1 по 9 число каждого месяца, расплатиться за последний месяц года работодателю придется не позднее 30 декабря 2021 года.

Если же день перечисления денег попадает в промежуток с 10 по 15 число месяца, отправлять зарплату в декабре не нужно – деньги за январь работодатель сможет перечислить после окончания новогодних каникул.

Можно ли выплатить деньги раньше?

Перечислить деньги раньше установленной даты можно – такая выплата не ухудшает положение работника, а, значит, закон такие действия не нарушают (см. письмо Минтруда от 26.07.2019 № 14-1/В-582). Так, если крайний срок перечисления денег – 30 декабря, рассчитаться с работниками можно раньше: например, 28 или 29 декабря.

А вот выплачивать зарплату за декабрь в декабре в том случае, если она должна быть выплачена в период с 10 по 15 января, не рекомендуем. В подобной ситуации между начислением зарплаты и выплатой аванса пройдет больше, чем полмесяца – а за это работодателя могут оштрафовать.

Если же срок выплаты зарплаты выпадает на январь, а перечислить деньги работникам хочется именно к Новому году, можно произвести в январе промежуточную выплату за счет части декабрьской зарплаты или январского аванса. В этом случае требование о необходимости перечисления денег не реже, чем два раза в месяц, будет соблюдено, и проблем с проверяющими у работодателя не возникнет.

Как перечислить НДФЛ по зарплате, начисленной за декабрь?

Вам также будет интересно:

Срок уплаты НДФЛ за декабрь будет зависеть от того, когда именно – в декабре или в январе – были перечислены деньги.

Если зарплата будет выдана в декабре, налог нужно перечислить не позднее 10 января. По мнению Минфина, изложенному в письме от 13.03.2018 № 03-04-06/15182, удерживать НДФЛ до окончания месяца, за который была выплачена зарплата, нельзя. Поэтому зарплату, выплачиваемую в декабре за декабрь, нужно перечислить полностью, не удерживая с нее налог. Вычесть НДФЛ за декабрьскую зарплату нужно с первого денежного поступления в январе – т.е. с аванса за январь. Главное, не забыть предупредить об этом работников – в противном случае повышенный налог в январе станет для них сюрпризом.

Если деньги были выплачены в январе, после новогодних каникул, НДФЛ нужно перечислить не позднее рабочего дня, следующего за днем его удержания – т.е. за днем выплаты зарплаты.

Как перечислить страховые взносы с декабрьской зарплаты?

Страховые взносы нужно начислять в том же месяце, что и зарплату. А вот перечислить их нужно не позднее 15 числа следующего месяца. В 2022 году 15 января – это суббота, поэтому срок перечисления страховых взносов переносится на 17 января – понедельник.

Перечислить взносы можно, не дожидаясь крайнего срока их уплаты – законодатель не запрещает этого делать.

Как заплатить декабрьскую зарплату при увольнении?

При увольнении полный расчет с работником производится в день расторжения трудового договора, т.е. в последний рабочий день. В расчет должны войти все доходы работника – заработок за фактически отработанное время, премии и стимулирующие выплаты (если их начисление предусмотрено положением об оплате труда), компенсация за неиспользованный отпуск и прочее.

Если работник увольняется в конце декабря, выплатить зарплату за отработанную часть месяца ему должны в день увольнения. При этом неважно, какого числа зарплата будет выплачена остальным работникам предприятия – человеку, расторгнувшему трудовые отношения с работодателем, это уже неважно.

Как расплатиться с самозанятым за заказы, выполненные в декабре?

Самозанятый – не наемный работник, а свободный человек. На его взаимоотношения с заказчиком не распространяются нормы и правила, установленные Трудовым кодексом. Кроме того, он не получает зарплату, с него не нужно удерживать НДФЛ, за него не требуется перечислять страховые взносы.

Это значит, что требование о перечислении денег в последний рабочий день перед выходным, на который выпадает дата выдачи заработной платы, на расчеты с самозанятыми не распространяется. Деньги за заказы нужно перечислять в обычном порядке, в соответствии со сроками, предусмотренными договором, заключенным между исполнителем и заказчиком.

Налоги самозанятый заплатит самостоятельно – никаких особенностей процедура внесения обязательного платежа за декабрь не имеет. Заплатить налоги нужно до 25 числа месяца, следующего за отчетным. Это значит, что налоги за декабрь 2021 года самозанятому нужно заплатить не позднее 25 января 2022 года.

Добровольные взносы на пенсионное страхование самозанятый также платит сам. Чтобы 2021 год был включен в расчет продолжительности стажа и количества пенсионных коэффициентов, до конца года он должен внести в ПФР соответствующий пенсионный взнос – от его размера зависит, какое именно количество пенсионных баллов будет начислено на индивидуальный счет самозанятого.

Итоги

Итак, дата перечисления работникам денег за отработанный в 2021 году декабрь зависит от того, какого числа ее выплачивают в обычные, непраздничные дни. Если расчетный день выпадает на новогодние каникулы, перечислить деньги работникам придется 30 декабря – в последний день, когда в 2021 году нужно работать. Если же зарплату выплачивают в период с 10 по 15 число месяца, перечислить деньги будет можно уже в новом году – это не нарушит права работников.

Доплата за замещение временно отсутствующего работника — это основной вид оплаты труда работника, который будет замещать отсутствующего коллегу. Разберемся, как правильно оформить надбавку, как установить размер. Рассмотрим примеры начислений для разных ситуаций.

Суть проблемы

Обеспеченность кадровыми ресурсами — проблема всех сфер деятельности. Мало того, что найти достойного специалиста сложно, так еще и основной работник может отсутствовать продолжительное время. Например, летом, когда наступает горячая пора отпусков, на предприятии начинаются повальные каникулы и ведение деятельности затрудняется. К тому же любой работник может заболеть. Хорошо, если простуда закончится через одну-две недели. Но ведь ситуации бывают разные.

Причин для отсутствия сотрудников на рабочих местах масса. Но деятельность компании не должна страдать. Следовательно, работодателю важно позаботиться о выполнении обязанностей отсутствующих. Самовольно возложить обязанности на подчиненного недостаточно, требуется оплатить труд сверх нормы.

Категории замещений

В деятельности российских организаций чаще всего используют три способа:

- Оформляется временный перевод специалиста на другую работу. При этом свои прямые обязанности работник выполнять не будет. В его обязанности будет входить труд по новому месту работы. Например, на время отпуска начальника отдела контроля качества на его должность переведен один из специалистов. Специалисту будет назначена доплата за замещение на время отпуска начальника.

- Временное совмещение должностей или профессий. При этом в течение рабочего времени сотрудник будет выполнять свои прежние обязанности и вмененные. Например, бухгалтер по расчету заработной платы будет совмещать должность кассира на период болезни основного работника.

- Расширение зон обслуживания или увеличения объема работ. Работник обязуется выполнять в течение трудового дня обязанности, соответствующие его основной должности, но в значительно большем объеме. Например, в штате организации три кадровика. На время отпуска одного кадрового работника его обязанности можно разделить на двоих оставшихся специалистов.

При этом каждый вариант важно правильно оформить и оплатить.

Оплата труда и оформление временного перевода

К примеру, кадровик получает оклад 30 000 рублей. А начальник отдела кадров — 50 000 рублей. Следовательно, при переводе на позицию начальника отдела кадров простому кадровику назначат оклад в 50 000 рублей.

Но подчиненного могут перевести на должность, оплачиваемую ниже, чем по основному месту работы. Тогда учтите, что при временном переводе на другую должность уровень оплаты труда не может быть ниже, чем средняя заработная плата по основному месту ( ст. 182 ТК РФ ).

При оформлении перевода подготовьте следующие кадровые документы:

- Дополнительное соглашение к трудовому договору. Без согласия работника перевод невозможен. В допсоглашении необходимо обозначить условия оплаты. Сумма определяется по соглашению сторон, но она не может быть ниже, чем средняя зарплата по основной должности.

- Приказ о временном переводе по форме № Т-5.

- Должностные инструкции и обязанности по новой должности. Допустимо прописать обязанности в дополнительном соглашении на временный перевод.

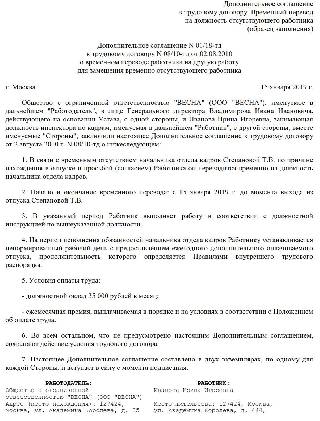

Образец приказа

Образец дополнительного соглашения

Совмещение профессий и увеличение объема работ

Если работодатель решил увеличить объем работ или возложить обязанности по замещению другой должности на подчиненного, то необходимо выполнить три обязательных действия.

1. Предложить дополнительную работу и получить письменное согласие работника. Без официального согласия заставить сотрудника трудиться дополнительно нельзя. Но есть исключения. Если в трудовом договоре предусмотрена возможность замещения, то специального разрешения те требуется.

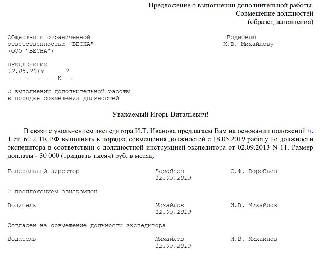

Образец предложения дополнительной работы

2. Договориться с размером оплаты. Трудовое законодательство не предусматривает ограничений по оплате замещений. Нет ни минимального, ни максимального уровня оплаты. Объем доплаты устанавливается по договоренности.

3. Оформить кадровые и распорядительные документы. Так как объем работы и оплата труда — это существенные условия трудовых взаимоотношений, необходимо закрепить изменения. Подготовьте дополнительное соглашение к трудовому договору. А также приказ о возложении обязанностей.

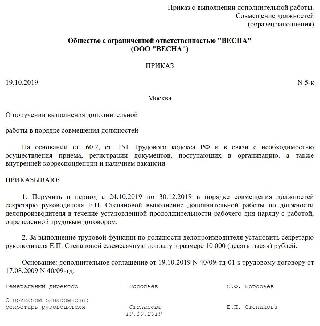

Образец приказа о совмещении должностей

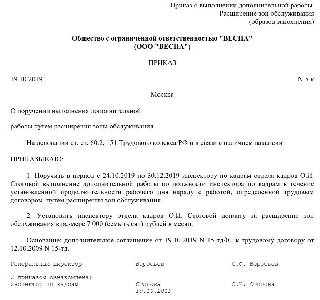

Образец приказа на расширение зон обслуживания

О размере доплат за замещение

Объем доплаты не ограничен. Конкретная сумма устанавливается по договоренности между работодателем и подчиненным-исполнителем. Допустимо установить доплату за замещение в процентном отношении к должностному окладу. Либо закрепить надбавку в абсолютной величине — фиксированной суммой.

Пример № 1. Доплата в процентном соотношении.

В маленькой фирме директор может замещать кадры, доплата за совмещение устанавливается самим руководителем. В приказе на замещение установлена доплата в размере 10 % от должностного оклада директора за полностью отработанный месяц. Оклад — 50 000 рублей. Месяц отработан полностью.

Пример № 2. Доплата в фиксированной сумме.

Бухгалтеру установлена надбавка в сумме 10 000 рублей за полностью отработанный месяц. За 15 дней из 21 рабочего дня сумма доплаты за замещение составит:

Доплата облагается НДФЛ и страховыми взносами в общем порядке. Суммы можно учесть в фонде оплаты труда при исчислении налога на прибыль.

Доплаты и надбавки к заработной плате — это дополнительные выплаты, увеличивающие размер заработной платы сотрудника. Рассказываем, какие компенсации полагаются к зарплате и как их получить.

Что говорит закон

Доплаты к заработной плате предусмотрены статьей 57 Трудового кодекса РФ. Конкретного определения надбавок и доплат законодательство не закрепляет, ТК РФ относит компенсационные и стимулирующие надбавки к составной части зарплаты служащего (ст. 129 ТК РФ).

Чем отличаются доплата и надбавка

Выделяют два основных понятия: доплата и надбавка — в чем разница между ними? Строгих определений, конкретизирующих значение данных терминов, законодательно не установлено. Разобраться, в чем состоит их отличие, мы можем, исходя из практических решений.

Надбавку можно определить как стимулирующую выплату, которую работодатель вправе использовать для поощрения работника за высокие достижения в труде и профессиональные звания и отличия. Такое вознаграждение, при его наличии, прописывается в локальных нормативах организации — коллективном и трудовом договорах, положении об оплате труда.

Для некоторых ситуаций надбавки могут быть установлены действующим законодательством. К примеру, выслуга лет и надбавка за секретность регулируются 79-ФЗ от 27.07.2004.

Теперь разберем понятие доплат. Это компенсация, которую назначает работодатель при наличии ненормированных условий труда. Главное отличие компенсационных выплат от стимулирующих состоит в том, что первые являются обязательными в том случае, если на предприятии зафиксированы условия работы, отличающиеся от нормальных. Минимальные величины дополнительных выплат, правила их начисления и выплаты заверяются ТК РФ (ст. 147, 148, 151, 152, 153, 154). Все существующие в учреждении доплаты нужно прописать в трудовых положениях и приказах организации.

Виды доплат и надбавок к заработной плате

Все выплаты разделяются на две группы:

К компенсационным относятся доплаты и надбавки за работу, условия которой отличаются от нормальных. Это и труд в ночное время, праздники и выходные, и совмещение профессий, и расширение зон обслуживания, и выполнение обязанностей временно отсутствующего служащего. Еще к компенсационным можно отнести выплаты (ст. 129 ТК РФ):

- за вредные и опасные условия;

- за трудоустройство в местностях с тяжелым климатом.

К стимулирующим относят надбавки за:

- ученую степень;

- классность, категорию;

- высокие достижения в работе;

- выполнение особо важной работы — строго в срок ее осуществления;

- высокий уровень профессионального мастерства;

- персональные коэффициенты (устанавливаются строго по решению руководителя и в порядке, определенном положением об оплате труда).

За выполнение определенной работы в отчетном периоде (месяц, квартал, год) могут выплатить премии или бонусы конкретным сотрудникам.

Особенности для бюджетных и госорганизаций

В бюджетных и госорганизациях компенсация назначается в соответствии со спецификой отрасли, в которой функционирует учреждение. Например, в области образования педагогическим работникам доплачивают за проверку тетрадей, за содержание учебного кабинета, за классное руководство. Среди стимулирующих поощрений сотрудники образовательных учреждений могут получать установленный процент за категорию, за научную степень.

В медучреждениях устанавливают дополнительные поощрения за медицинский стаж, за работу в сельской местности или ненормированный график.

Малому обслуживающему персоналу с низкими окладами в обязательном порядке назначается доплата до среднего заработка. Все выплаты бюджетных и госучреждений должны быть прописаны в локальных нормативно-правовых актах. К таким документам относятся коллективные и трудовые договоры, соглашения, положения.

Положение об оплате труда, как и коллективный договор, должны быть в любом бюджетном учреждении. Если в бюджетной или госорганизации предусмотрены доплаты, надбавки и премии, нужно сформировать отдельные Положения о премировании, компенсационных и стимулирующих выплатах. Назначаются прибавки соответствующими приказами или распоряжениями руководства.

Премии нужно выплачивать строго в соответствии с определенными для такого бонуса показателями, например за достижение определенного результата в работе. Премирование в бюджете должно быть строго обоснованным.

Все локальные нормативы и распоряжения руководства необходимо предоставлять работникам для ознакомления и подписи.

Образец положения об оплате труда

Как выплачиваются надбавки и доплаты

Порядок получения надбавок и доплат закрепляется действующим законодательством. Работодатель вправе определять состав получателей.

Порядок, в соответствии с которыми выплачиваются надбавки и доплаты, может быть описан рядом ключевых условий:

- периодичность — разовые, ежемесячные, ежеквартальные, по итогам года или же постоянные (бессрочные);

- результативность — могут быть установлены за выполнение определенных трудовых показателей и задач;

- отсутствие нарушений трудового режима со стороны сотрудников — нет опозданий, дисциплинарных взысканий и выговоров.

В бюджетных и государственных организациях есть строгий регламент оформления распорядительной документации о назначении доплат и надбавок. В коммерческих предприятиях этот вопрос регулируется на локальном уровне.

Бюджетники, госслужащие, работники Крайнего Севера и приравненных к нему регионов защищены положениями ТК РФ и действующим трудовым законодательством в отношении своей заработной платы. Следовательно, все компенсации назначаются с целью улучшения текущего материального положения сотрудников и компенсации работы в особых условиях, в том числе климатических.

Читайте также:

- Может ли прокурор давать указания начальнику следственного органа

- Развитию каких заболеваний способствует злоупотребление алкоголем

- Почему прокурора называют стражем закона

- Что составляет правовую основу контроля органов законодательной представительной власти

- Разгрузка транспортных средств кто осуществляет в какие сроки