Обязательно ли страховать кредит в банке россельхозбанк

Обновлено: 18.05.2024

Ипотечное кредитование – единственный вид займа, при котором страхование имущества является обязательным в силу закона. Поскольку банк, заключивший с заемщиком договор ипотеки, является залогодержателем приобретенного имущества, он имеет право требовать сохранности своих инвестиций.

Однако в кредитных учреждениях обязуют заемщиков страховать не только приобретаемое жилье, но и жизнь, и риск утраты права собственности. Рассмотрим подробнее, какие договоры сопровождают ипотечный кредит в Россельхозбанке.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-94. Это быстро и бесплатно !

Условия и требования

Условиями кредитования РСХБ предусмотрено приобретение заемщиком полиса страхования жизни и здоровья, выгодоприобретателем по которому должен быть назначен банк. При отказе со стороны клиента, РСХБ увеличивает на 1% ставку по кредиту.

Еще один вариант страхования, приемлемый для Россельхозбанка – комбинированное ипотечное страхование, которое включает и защиту имущества, и страхование жизни заемщика.

Если в договоре ипотеки участвуют созаемщики, требование к приобретению полиса личного страхования относится к каждому из них. То есть, если из трех созаемщиков хотя бы один отказался от страхования жизни и здоровья, то ставка по кредиту будет увеличена на 1% .

Заключить договор заемщик может только с компаниями, аккредитованными в Россельхозбанке. В противном случае, СК должна соблюсти следующие требования:

- в договоре страхования предмета залога указаны реквизиты ипотечного договора и правоустанавливающих документов на приобретаемое недвижимое имущество;

- плата по договору страхования вносится единоразово или равными периодическими платежами;

- перечень страховых рисков не может быть ниже установленного РСХБ.

Если условия договора в неаккредитованной банком компании соответствуют заявленным, СК направляет в адрес кредитного учреждения письменное заявление, которое будет рассмотрено в течение двух месяцев. С полным перечнем требований РСХБ к страховым компаниям можно ознакомиться здесь.

Какой вид договора обязателен для банка РСХБ?

Россельхозбанк строго соблюдает требования отечественного законодательства, поэтому обязательным по ипотечному займу является только договор страхования имущества, находящегося в залоге.

Особенности процедуры

- покрытие от несчастного случая и болезней, в том числе смерть или установление инвалидности I или II групп;

- страхование имущества от рисков гибели, утраты или повреждения в результате стихийных бедствий, пожара, действия воды, противоправных деяний третьих лиц;

- титул (риск утраты права собственности);

- страхование ответственности собственника перед третьими лицами.

Поскольку из всех перечисленных видов обязательным является только страхование залогового имущества, заемщик вправе заключить договор на объект недвижимости, стоимость которого не превышает 1 400 000 рублей в рамках договора страхования квартиры или дома.

Каковы процентные ставки и тариф, сколько стоит страховка?

В соответствии с Правилами ипотечного страхования, тарифы устанавливаются индивидуально по соглашению сторон. Оценить примерную стоимость полиса можно, исходя из базовых ставок, применяемых для расчетов:

| Базовый тариф | Ставка, % |

| Страхование имущества | 0,19 от стоимости имущества в соответствии с договором ипотеки |

| Титул | 0,1 |

| Жизнь и здоровье | 1,475 |

| Гражданская ответственность | 0,052 |

Тарифы по каждому виду страхования, а также повышающие и понижающие коэффцициенты приведены в Приложении к Правилам страхования ипотечных рисков.

Рассчитаем стоимость комбинированного полиса при стоимости договора ипотеки в 3 000 000 рублей, умножив стоимость недвижимости на базовую ставку, выраженную в процентах:

- риск гибели или повреждения имущества – 5 700 руб.;

- риск утраты права собственности (титул) – 3 000 руб.;

- смерть или установление инвалидности заемщика – 44 250 руб.;

- риск возникновения дополнительных расходов, связанных с причинением вреда жизни, здоровью или имуществу третьих лиц в результате эксплуатации объекта недвижимости (гражданская ответственность) – 1 560 руб.

Таким образом, при стоимости жилья 3 000 000 рублей, ежегодно за страхование придется уплачивать 54 510 руб.

Пакет необходимых документов

При заключении договора ипотечного страхования заемщик заполняет заявление, в котором указывает все существенные условия, связанные с владением, эксплуатацией объекта недвижимости, сведения о состоянии здоровья, образе жизни, работе, семье и прочую информацию, влияющую на определение степени риска.

К заполненному заявлению прилагают оригиналы либо нотариально заверенные копии документов (п. 9.5.1 Правил страхования ипотечных рисков):

- паспорт РФ;

- для ИП – выписка из ЕГРИП;

- договор об ипотеке;

- договор залога, справку о регистрации права залога в ЕГРН (если есть);

- договор долевого участия (если предмет ипотеки – строящийся объект);

- акт приема-передачи, если свидетельство о праве собственности на момент заключения договора страхования еще не получено;

- техпаспорт с поэтажным планом и планом экспликации к нему;

- кадастровый план;

- разрешение на строительство (если предмет ипотеки – ИЖС), проект, акт о приемке в эксплуатацию;

- выписка из ЕГРН о кадастровой стоимости, договор купли-продажи или иные документы, подтверждающие стоимость страхуемого имущества;

- фотографии объекта страхования;

- договор с ЧОП или другой организацией, принявшей на охрану объект недвижимости;

- согласие на обработку персональных данных.

Страховая компания вправе запросить дополнительные документы, если предоставленных будет недостаточно для оценки степени риска. По страхованию титула предоставляют (п. 9.6.1 Правил):

- разрешение органов опеки, если в сделке участвует несовершеннолетний с любой стороны;

- выписка из домовой книги, справка о прописанных;

- архивная выписка из домовой книги;

- разрешение на перепланировку (если она производилась);

- договор аренды земельного участка и/или объекта недвижимости (при наличии);

- финансово-лицевой счет собственника;

- документы, подтверждающие дееспособность продавцов недвижимости;

- выписка из ЕГРН об отсутствии обременений;

- расширенная выписка из ЕГРН о предыдущих собственниках;

- нотариальный письменный отказ несовершеннолетних от участия в приватизации;

- паспорта совершеннолетних и свидетельства о рождении несовершеннолетних продавцов;

- нотариально заверенное согласие супруга продавца на отчуждение объекта недвижимости;

- нотариальное согласие супруга покупателя недвижимости на залог объекта ипотеки;

- справка из ФНС об отсутствии задолженностей;

- справка об отсутствии задолженностей по оплате услуг ЖКХ.

В 2020 году не применяются домовые книги и справки о составе семьи. Для получения аналогов нужно обратиться в отделение МВД по месту жительства и взять адресную справку на каждого прописанного.

Для оформления личного страхования предоставляют документы (п. 9.6.2 Правил):

- декларация о состоянии здоровья;

- результат медицинского обследования;

- общий анализ мочи; анализ крови, в т. ч. биохимический, серологический, на ВИЧ;

- ЭКГ в покое, с отведениями и нагрузкой;

- рентген грудной клетки с заключением;

- заключения узких специалистов с приложением результатов КТ, МРТ, УЗИ, ЭХО, рентген, эндоскопия, аудиометрия, суточное мониторирование по Холтеру, гистология, инсулинорезистентность, анализ на гемоглобин;

- финансовая анкета с подтверждением доходов за предыдущие три года;

- копия решения кредитного комитета;

- договор ипотеки;

- копия трудовой книжки;

- заверенная выписка из штатного расписания;

- письменное согласие на передачу страховщику сведений, составляющих медицинскую тайну.

Выгодоприобретателем по договору страхования жизни в случае ипотечного займа является РСХБ, однако заемщик может указать и иных лиц, которые получат сумму страхового возмещения в случае его смерти, если возникнет остаток после погашения задолженности перед банком.

По страхованию гражданской ответственности предоставляют документы (п. 9.6.3 Правил):

- свидетельствующие о том, что владелец предпринимает все меры к минимизации риска возникновения страхового случая (охранная, противопожарная сигнализация, системы пожаротушения, датчики контроля утечки газа, воды);

- если объект недвижимости предназначен, в том числе, для содержания животных, страхователь документально подтверждает сведения о них.

Порядок действий для ипотечного заемщика

Для заключения договора ипотечного страхования через Россельхозбанк заемщик:

Договор заключается сроком на один год и должен ежегодно продляться весь период кредитования. Если срок ипотеки менее года, страховщик применяет понижающие коэффициенты.

Список аккредитованных страховых компаний — партнёров банка

В список аккредитованных Россельхозбанком входят ведущие компании РФ. Их условия по страхованию ипотеки отличаются только тарифной политикой, поскольку условия договоров строго соответствуют требованиям банка. Сравнение тарифов страховых компаний-партнеров РСХБ:

| Страховщик | Тарифы по страхованию имущества, % | Тарифы по страхованию жизни и здоровья, % |

| АльфаСтрахование | 0,15 | 1,2 |

| ВСК | 0,17 | 1,3 |

| Ингосстрах | 0,14 | 1,23 |

| РЕСО-Гарантия | 0,1 | 1,26 |

| Росгосстрах | 0,15 | 1,3 |

| СОГАЗ | 0,1 | 1,17 |

| Согласие | 0,19 | 1,42 |

| Страховая бизнес-группа | 0,14 | 1,38 |

| Энергогарант | 0,17 | 1,54 |

Прежде чем отправляться в страховую компанию, следует скрупулезно рассчитать как сумму обязательной страховки, так и необходимость приобретения дополнительных полисов.

Где выгоднее оформить полис?

С одной стороны, в дочерних компаниях РСХБ страхование обойдется дороже, чем у большинства аккредитованных страховщиков. Однако следует учесть, что при страховании через РСХБ заемщик получает комплексную защиту от всех возможных рисков.

Если приобретать такие полисы по отдельности в любой другой компании, они обойдутся дороже. При этом, проблем с выплатами внутри одной структуры не возникает, тогда как при страховании в сторонних организациях всегда есть опасность отказа страховщика от выплаты возмещения по наступившему событию.

Поэтому при оценке выгоды принимают во внимание:

- стоимость страхования;

- покрываемые риски;

- гарантию выплат;

- сервис и дополнительные услуги.

Исходя из тарифов, самой дешевой страховка будет в СК РЕСО-Гарантия, однако если возникнут события, не входящие в страхуемые риски, потери заемщика будут существенными.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Предлагаем ознакомиться с актуальной информацией по возврату страховки по кредиту Россельхозбанка. Рассмотрим действующие моменты, которые помогут отказаться от услуг страхования. Также вы можете посмотреть подготовленный видеоролик.

Оформление страховки по кредиту уже является привычным делом как для клиентов, так для кредитно-финансовых организаций. А с появлением пункта о повышении процентной ставки при отказе полис страхования даже стал считаться выгодным, ведь он поможет сэкономить. Со временем некоторые моменты предоставления подобных услуг изменился, поэтому банки стали адаптироваться и менять свои правила игры.

В данном материале мы рассмотрим текущие сведения о процессе возврата страховки по кредиту Россельхозбанка. Проводить анализ условий и ключевых моментов мы будем на конкретном примере.

Анализ условий кредитования в Россельхозбанке

На нашем сайте уже представлена статья, в которой мы рассматривали процесс отказа от комплексной финансовой защиты. В данный пакет входила коллективная страховка, которая до определенного времени не предусматривала возможность отказа. В текущих условиях ситуация изменилась, и мы решили предоставить актуальные данные.

В данном случае клиент взял кредит в Россельхозбанке с целью рефинансирования действующих займов.

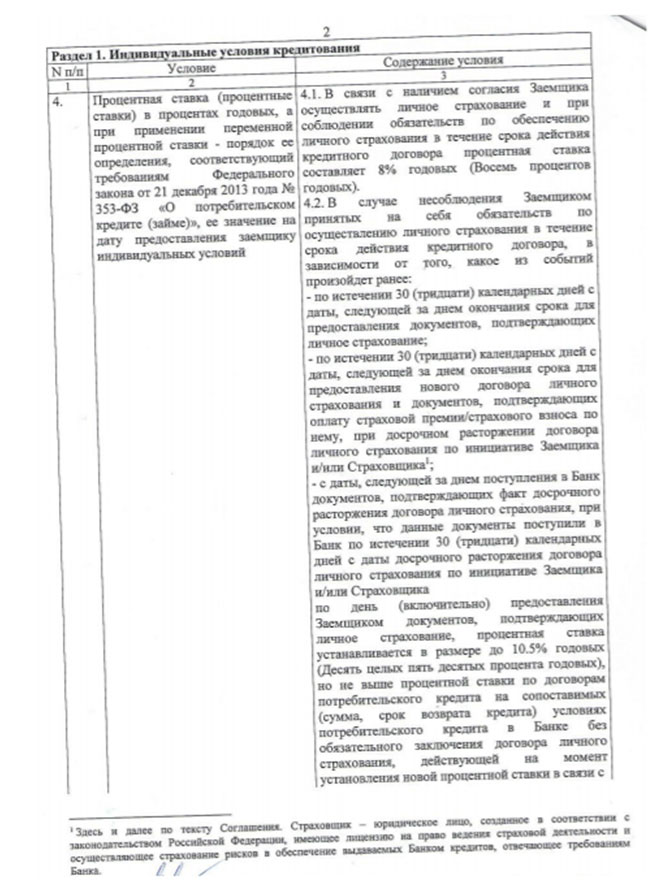

Итак, если вы решили выполнить отказ от страховки, то необходимо начинать с изучения индивидуальных условий кредитования. В частности, интересует пункт 4, в котором предусмотрена информация о процентной ставке.

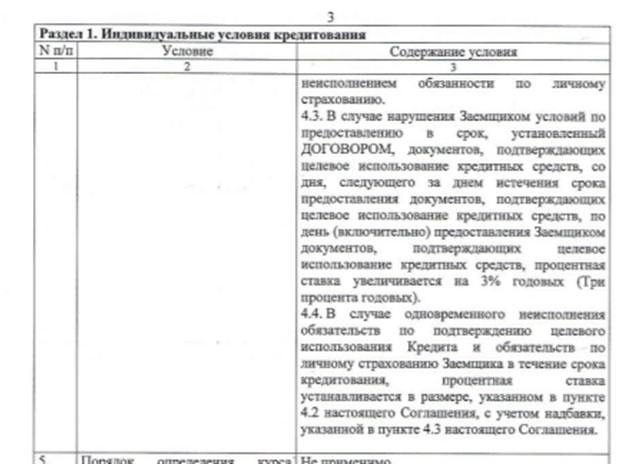

При несоблюдении условий страхования ставка может быть повышена до 10,5%, если клиент не выполнил погашение займов, то ставка повышается на 3% годовых.

Далее рассматриваем пункт 9, в котором прописана обязанность заемщика заключить иные договоры.

Также рекомендуем ознакомиться с материалом, в котором обоснован вопрос неправомерности повышения процентной ставки.

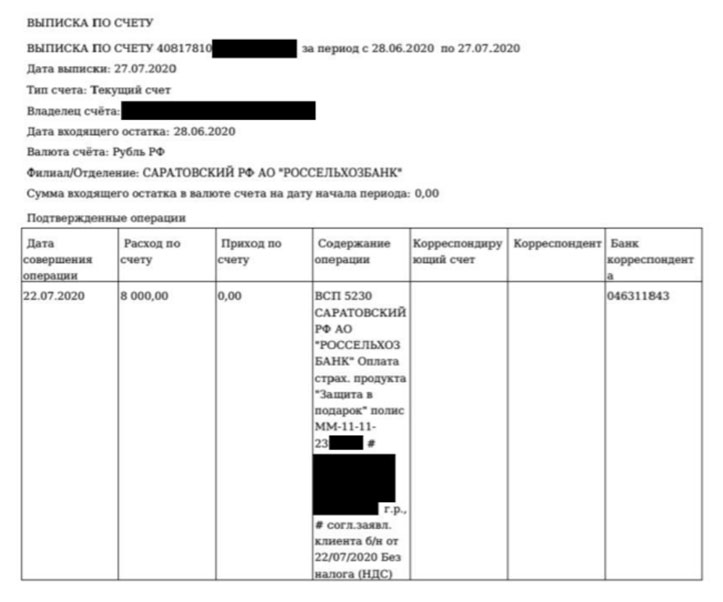

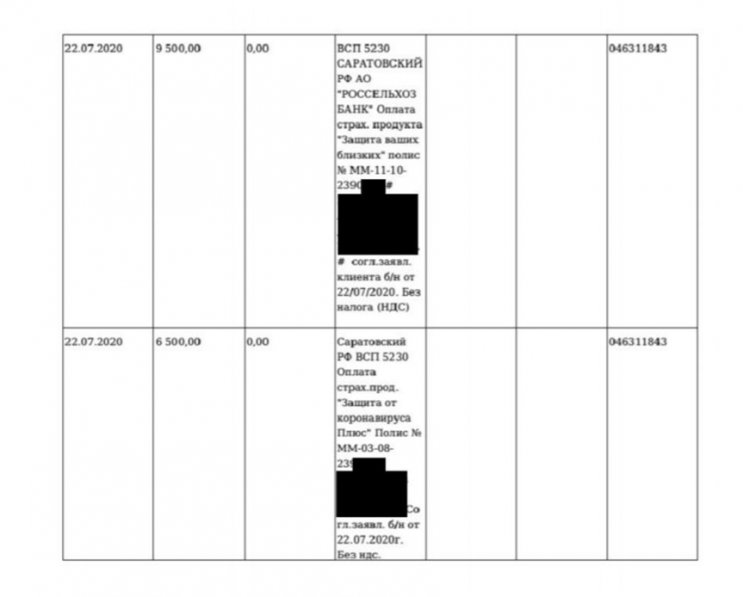

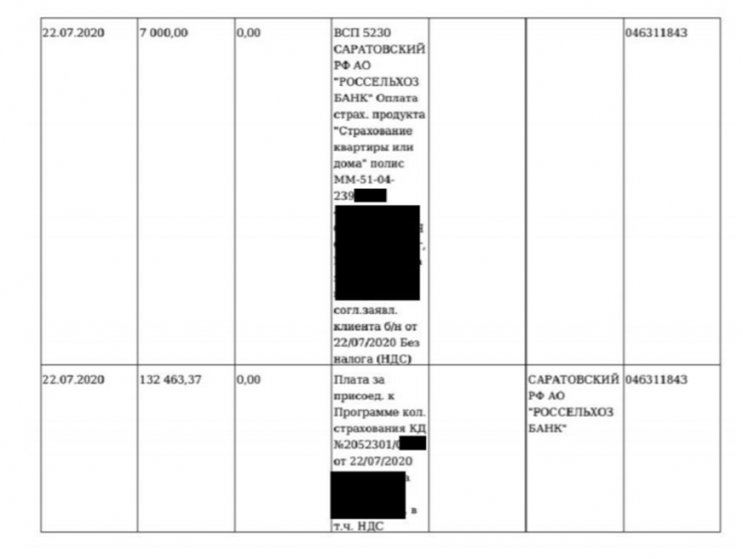

- Защита от коронавируса плюс – стоимость 6 500 рублей.

- Защита в подарок – стоимость 8 000 рублей.

- Защита ваших близких – стоимость 9 500 рублей.

Данные полисы-оферты были на руках у клиента, но при получении выписки счета было обнаружено, что всего подключено больше услуг.

Важно! Мы рекомендуем оформлять полную выписку со счета, что позволяет сразу ознакомиться с тем, куда были направлены денежные средства.

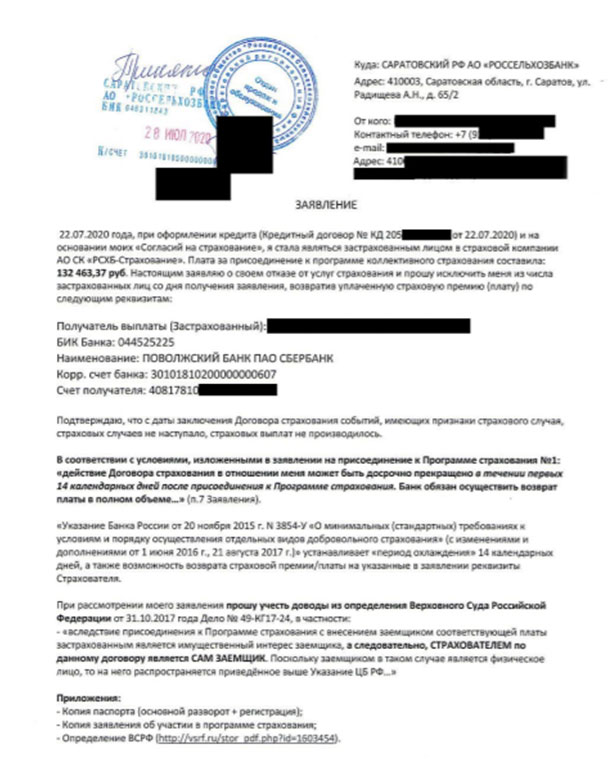

С учетом представленных данных можно увидеть, что было подключено 4 услуг индивидуального страхования общей стоимостью 31 тысяча рублей и коллективная страховка со стоимостью 132 463,37 рублей. Далее мы рассмотрим, как выполнить отказ от подобных полисов страхования.

Как отказаться от индивидуальной страховки по кредиту Россельхозбанка

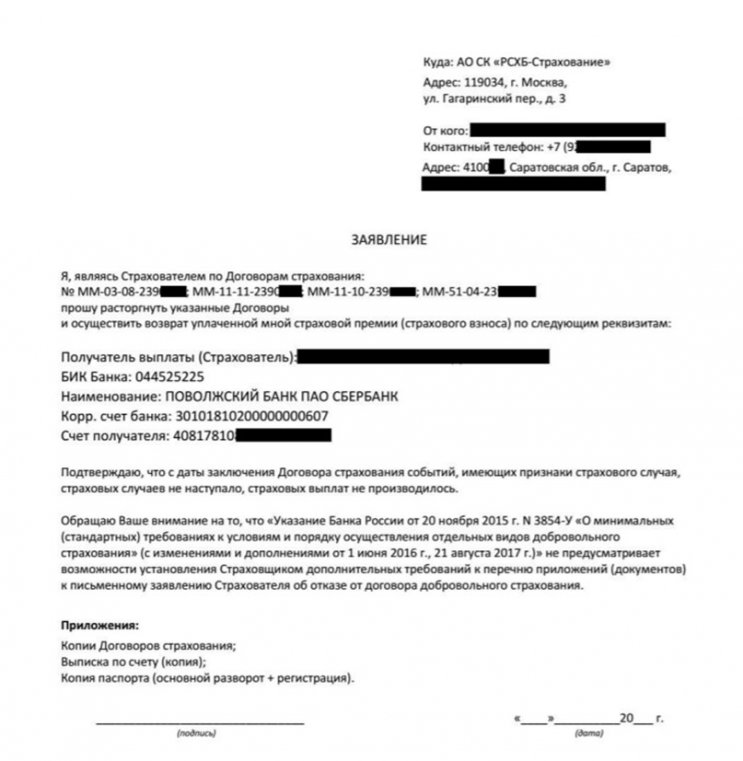

На сайте вы сможете скачать подготовленный образец заявления и подкорректировать его с учетом вашей ситуации: ao-sk-rshb-strahovanie-zayavlenie.doc [35 Kb] (cкачиваний: 190) .

Обратите внимание, что заявление необходимо направлять по адресу страховой компании, который указан в полисах страхования. В документе можно просто перечислить номера полисов, от которых вы хотите отказаться.

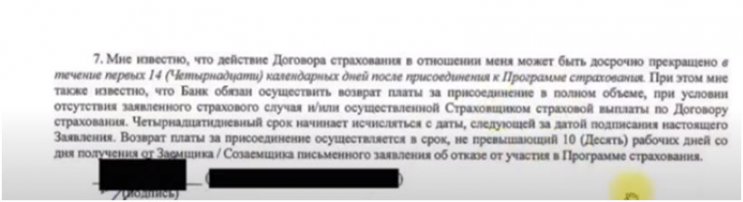

Данная процедура является стандартной, так как существует законное обоснование вашей позиции. При этом обратите внимание на сроки, необходимо действовать в течение установленного периода охлаждения.

Как отказаться от коллективной страховки по кредиту Россельхозбанка

До недавнего времени отказаться от коллективной страховки было достаточно проблематично, но ситуация меняется. Поэтому уже сейчас в заявлении на присоединение к программе коллективного страхования присутствует пункт, в котором указана возможность отказа в течение 14 дней.

Учитывая данный аспект, клиент обратился в отделение Россельхозбанка с желанием уточнить информацию по этому вопросу. Сотрудники кредитно-финансовой организации сообщили, что можно составить заявление в свободной форме. Мы решили составить документы с учетом всех правовых обоснований и подробным описанием ситуации.

На сайте вы можете скачать шаблон заявления: zayavlenie-v-rshb-kollektivnaya.doc [39,5 Kb] (cкачиваний: 167) .

Что учитывать при оформлении кредита в Россельхозбанке?

Также представленная информация доступна для ознакомления в подготовленном видеоролике.

Ипотечное кредитование является самой востребованной услугой у данного банка. Россельхозбанк имеет большой процент одобрений по займам, а также привлекает клиентов выгодными условиями.

В большинстве случаев заемщик должен застраховать жизнь для ипотеки Россельхозбанка, чтобы получить хорошую ставку.

О том, где выгоднее всего застраховать жизнь для ипотеки при Россельхозбанке, расскажем далее.

Можно ли отказаться от страхования жизни при ипотеке в Россельхозбанке

Россельхозбанк имеет множество ипотечных программ с разными условиями. Для большинства из них установлены определенные требования по страхованию.

Страховка жизни является добровольным видом услуги. Тем не менее, в случае отказа от этого вида страхования, ставка по кредиту может подняться.

Увеличение процентной ставки по ипотеке при нежелании страховать жизнь, явление нередкое. Россельхозбанк может устанавливать свои правила в отношении ставки – это абсолютно законно.

Поэтому при оформлении займа нужно будет купить страховку жизни для Россельхозбанка, а также обязательно застраховать жилье.

Что выбрать: повышенный процент или страховку

Поскольку стоит страхование жизни недешево, возникает вопрос: выбрать повышенный процент по ипотеке или купить страховку?

Отметим, что в основном выгоднее страховаться. Есть только несколько ситуаций, когда страховка обойдется очень дорого:

- Клиенту более 50 лет. Пенсионеру всегда сложнее найти страховую, которая согласится застраховать ипотеку. В любом случае для таких заемщиков тарифы будут выше.

- Хронические заболевания. При наличии серьезных проблем со здоровьем цена на страховку сильно возрастает. И в таком случае повышенный процент может оказаться выгоднее.

Где оформить страховку жизни для Россельхозбанка

Страхование ипотеки зачастую предлагают оформить прямо в банке. Организации выгодно, чтобы заемщик приобрел полис у них или у их партнера. Но за привлечение клиентов будет взиматься комиссия, что отразится на цене полиса.

Важно знать, что банк не имеет право настаивать на покупке страховки именно у них. Также отказ страховаться в банке не должен влиять на решение об одобрении ипотеки.

В Россельхозбанке, как и во многих других, зачастую навязывают страховки по высокой цене. Клиенты в силу незнания своих прав соглашаются.

Как же поступить в такой ситуации? По закону заемщик может выбирать, в какой страховой компании оформлять полис. Но для этого существует определенный список аккредитованных организаций.

Перечень компаний для страхования ипотеки Россельхозбанка

Стоит обратить внимание, что одна и та же страховая может быть аккредитована только для страхования квартиры, а жизнь в ней страховать нельзя.

Актуальную информацию по компаниям необходимо уточнить на сайте банка.

Сколько стоит застраховать жизнь для ипотеки Россельхозбанка

Стоимость страхования жизни для ипотеки может сильно отличаться в зависимости от тарифов страховщика и личных данных клиента. Поэтому в данном случае нельзя назвать примерную стоимость полиса, для каждого она рассчитывается индивидуально.

Какие факторы влияют на цену личного страхования:

Пол и возраст заемщика. Чем старше клиент, тем дороже обходится страхование жизни. В большинстве компаний тарифы на страховку здоровья выше для мужчин.

Состояние здоровья и работа. При хронических и тяжелых болезнях цена на полис возрастает. Также если заемщик трудоустроен по опасной профессии (спасатель, полицейский и т.д), то тарифы будут выше.

Сумма кредита. Чем больше займ, тем дороже будет застраховаться.

Где дешевле страховать жизнь для ипотеки Россельхозбанка

Поскольку предложений по оформлению онлайн страховки жизни не так много, мы остановились на одной из самых востребованных компаний – Ингосстрах.

Почему выбирают Ингосстрах

- Ингосстрах является надежной, платежеспособной компанией с хорошим экспертным рейтингом.

- В компании одни из самых выгодных цен на страхование жизни именно для мужчин.

- Для Россельхозбанка компания Ингосстрах установила оптимальные тарифы на услугу страхования жизни для ипотеки.

- Компания Ингосстрах имеет большое количество отделений в разных городах.

На Полис812 дешевле

Выбирая сервис Полис812, вы можете сэкономить на страховке по ипотеке.

Для расчета использовали условные данные: страхование жизни, заемщик мужского пола, 1989 года рождения, сумма кредита – 4 млн. рублей. На Полис812 страхование жизни для ипотеки Россельхозбанка обойдется в 9056 – 15% = 7698 рублей.

Для своей ипотеки вы можете сделать индивидуальный расчет страхования жизни на онлайн-калькуляторе.

Как вернуть страховку по кредиту в Россельхозбанке — глобальный вопрос заемщика, когда в ней больше нет необходимости при погашении долга. Ведь для подписания договора на кредит, требуется оформлять и страховку. Она является важным условием для положительного решения банка. Изучив статью, узнаете все тонкости этого процесса в 2022 году. Приступим.

Зачем нужна страховка?

Страховой полис оформляют для дополнительной гарантии, что банк получит обратно свои деньги, если заемщик в какой-то момент не сможет покрывать задолженность. Например, из-за потери работы или по состоянию здоровья. Даже, в случае, вашей смерти родственникам не нужно будет закрывать кредит. Страховщик возмещает несостоявшиеся платежи.

Кредитор может отказать, если заемщик кажется ненадежным. В эту категорию входят люди с таким описанием:

- если обращаетесь в первый раз;

- отсутствует кредитная история;

- были просрочки по другим займам;

- не хотите назвать место работы и предоставить справку о доходе;

- находитесь в группе риска (пенсионер).

При оформлении простого потребительского кредита или карточки, в страховке нет необходимости. Это чисто добровольное решение. Следуя закону, вы берете страховой полис в обязательном порядке, только если это кредит под залог собственного имущества:

- машина;

- квартира или дом;

- земельный участок.

Но банк в любых ситуациях вам может отказать на получение кредита. Ведь риск все равно остается.

Какую страховку предоставляет банк и с кем сотрудничает?

Россельхозбанк предоставляет страховку двух типов. И хорошо подумайте прежде, чем отказываться.

- Обязательная — в случае займа под залог имущества.

- Добровольная — страхование жизни и здоровья заемщика (если наступила естественная смерть, болезнь и пр.).

В 2022 году банк сотрудничает со страховой фирмой РСХБ-Страхование. Фирма рассматривает каждого человека индивидуально.

Выплаты страхового возмещения происходят при таких ситуациях:

- если клиент умер по естественной причине или из-за несчастного случая;

- в результате сокращения штата, потеряли работу;

- из-за тяжелой болезни или инвалидности (в период погашения займа) произошла частичная или полная потеря вашего дохода.

Каждый договор индивидуальный, если есть желание — можете дописать свои пункты, которые хотите добавить в полис. Но обратите внимание, цена страховки в таком случае увеличится. Знайте, кредитор не может вас принудить обратится к нужному ему страховой организации. Вы можете выбрать любого страховщика. Ниже смотрите таблицу рейтинга компаний, занимающиеся возмещением.

Когда и какую сумму можно вернуть?

Если вы взяли займ и поняли, что полис вам не нужен, то возврат страховки по кредиту в Россельхозбанке возможен в течении 5 рабочих дней после получения кредита.

В этот срок вам нужно подать письменное заявление в страховую компанию о расторжении. Возьмите также паспорт и договор. Если он не успел вступить в силу, то деньги вам вернут полностью после 10-дневного рассмотрения заявки. Если успел, то фирма удержит часть средств за эти дни. Остальное вернет на ваш счет (обычно, кредитный, как выплата части долга).

Зачастую заемщик оформляет с банком коллективный страховой договор, который имеет свои нюансы.

- При досрочном погашении кредита внесенная сумма не возмещается.

- Деньги возвращаются полностью, если кредитный договор аннулирован в случае инвалидности или болезни, указанной в соглашении.

- Судебная практика утверждает, через суд редко получается достигнуть положительного результата, так как клиент был ознакомлен с условиями договора.

Соглашение расторгается по любому из видов добровольного страхования. Если это страховка в силу закона, отказаться нет возможности.

Как вернуть деньги за страховку по кредиту в Россельхозбанке после выплаты?

Рассмотрим подробнее, как отказаться от страховки и вернуть потраченные деньги после погашения займа до окончания срока его действия. Выполните следующие действия после выплаты последней суммы кредита.

- Возьмите справку в Россельхозбанке о том, что у вас отсутствует задолженность по кредитному договору (смотрите ниже образец).

- Теперь идите в вашу страховую организацию и подавайте заявление о возврате потраченных денег (лучше написать его на фирменном бланке организации, который можно взять В РСХБ или скачать и распечатать с официального сайта).

- Помимо заявления требуется собрать такие документы: копии 1 и 2 страницы паспорта РФ; копия страхового соглашения; если договору свыше 5 лет, понадобится справка с ИФНС, что у вас нет налоговых соц. вычетов; справку о погашении кредита из банка, которую вы должны были сразу сделать.

- Ждите решение страховщика в течении десяти дней — они свяжутся с вами по оставленным контактным данным.

- Деньги получите или наличными в офисе страховщика, или вам их вышлют по указанным реквизитам.

Обычно, заем берется на несколько лет, и страховка изменяется с каждым годом. В зависимости от остаточного времени до конца соглашения, меняется и сумма возврата.

- меньше 1 месяца — возвращается вся сумма;

- меньше чем полгода — 30-50 % от внесенных денег (зависит от затрат компанией);

- больше чем полгода — обычно, клиента ждет отказ, как как фирма уже потратилась на обслуживание.

Как видите, положительного результата можно ждать, если до окончания договора осталось мало времени.

Образец заявления на возврат страховки

Изучите образец заявления на возврат страховки по кредиту в Россельхозбанке.

Поля, обязательные для заполнения:

- в шапке укажите наименование и адрес страховой компании, ниже контакты клиента, заключающего договор — ФИО, адрес проживания, телефон;

- в начале заявки укажите дату и номер заключенного страхового соглашения;

- объясните, по какой причине обращаетесь — какую сумму хотите вернуть и по какому поводу (досрочное погашение кредита или изменили решение);

- дайте информацию по кредитному договору, факт его полного погашения;

- в конце подпишите заявление и укажите текущую дату заполнения.

Перед подачей еще раз внимательно перечитайте и исправьте ошибки, если они имеются.

Что делать, если вам отказывают в возврате?

Если после заключения договора, вы не подали заявление в течении 5-дневного срока, или страховщик отказал в возврате денег по неизвестным причинам, обращайтесь в судебные инстанции. Отказ возврата средств страховой компанией — это нарушение положений Указания Центробанка РФ от 20.11.2015 N 3854-У.

Обратите внимание, полис вы оформляете в страховой компании, а не у банка, и в суд подавать нужно на страховщика.

Так как это затратная идея, лучше заранее проконсультироваться с юристом. Вы это можете сделать в течении трех лет с момента подписания кредитного соглашения. В этом случае, вы сможете определить свою выгоду и стоит ли это делать.

Могу ли я отказаться от страхования?

Банковская организация, в том числе и Россельхозбанк, не имеет права навязывать страховой полис. Если в кредитном договоре указано, что оформление страховки — обязательное условие, это прямое нарушение законодательства Российской Федерации.

Выходя из этого, вы спокойно можете дать отказ на добровольное оформление страховки, не обращая внимание на давление. Но помните, от страхования кредита под залог имущества отказаться нельзя.

Заключение

Помните, у сотрудника банка нет права настаивать на страховке. Только если это залоговый кредит. В этом случае, страхование по закону обязательное условие. И не забывайте, можно выбрать любую страховую организацию.

Оформить возврат страховки по кредиту в Россельхозбанке можно, если вы вовремя подадите заявление или досрочно погасите потребительский кредит. При отказе подавайте в суд — как правило, у вас есть все шансы выиграть судебный процесс.

Читайте также:

- Какой прожиточный минимум в чехии

- Как производится погашение выработок

- Исходя из концепции эльконина выделите направление развития ребенка 3 лет как субъекта деятельности

- Сколько семей получили субсидии по программе молодая семья в 2020 году

- А и белова и а н горячев собирались вступить в брак когда гитлеровские войска