Обязан ли банк сообщать заемщику о просроченной задолженности по кредиту

Обновлено: 28.06.2024

Обычно в ответ на требование банка о досрочном возврате кредита возникает вопрос: а имеет ли банк на это право? На каком основании он требует полного погашения долга раньше срока, определенного договором? Особенно этот вопрос актуален, если вы видите, что вместе с суммой кредита и процентов в требование включены еще и штрафы, и пени.

Второй вопрос, на который надо ответить, получив требование банка о досрочном возврате кредита – а прекращает ли это кредитный договор? Потому что даже полное погашение вами суммы кредита может этот договор не прекратить. И у банка останется возможность предъявлять к заемщику дополнительные требования, связанные с просрочкой возврата, то есть требовать договорные проценты, неустойку, обращать взыскание на предмет залога, предъявлять требования к поручителям и т.д.

Имеет ли банк право требовать вернуть кредит досрочно?

Чтобы понять, правомерны ли требования банка о досрочном возврате кредита надо знать, при каких обстоятельствах он имеет на это право. Эти случаи определены, во-первых, законом и, во-вторых, могут быть установлены самим вашим договором.

Закон предоставляет банку право потребовать досрочного возврата кредита в следующих случаях:

- при просрочке платежа сроком более 60-ти дн в течение последних 6-ти месяцев (а для кредитов сроком менее 60-ти дн – при просрочке платежа более чем на 10 дн)

- при неисполнении заемщиком более 30-ти дн обязанности по страхованию, предусмотренной договором

- при нецелевом использовании кредита.

Если банк обнаруживает такие случаи – он обязан предварительно сообщить заемщику о своем намерении потребовать досрочного возврата и предоставить ему 30 дней для добровольного погашения всей суммы долга.

Когда нельзя требовать досрочного возврата кредита?

Учитывая, что любой заемщик является потребителем финансовых услуг, а права потребителей в России закон пытается защищать, надо помнить, что банк не имеет право требовать досрочного возврата кредита в следующих случаях:

- при ухудшении финансового положения заемщика

- при изменении заемщиком места работы или места жительства

- если заемщик не представил справки по требованию банка (2-НДФЛ, о месте работы и т.п)

- если заемщик забирает из банка вклад

Что делать, если банк требует вернуть кредит, а у вас нет средств?

Допустим, что здесь банк ничего не нарушает, и у него действительно есть основания требовать с вас досрочного возврата кредита. И порядок этого требования тоже соблюден. Однако, у вас нет средств. Что делать в этом случае?

Здесь можно рекомендовать постараться выиграть время. Возможно, через какое-то время ваша финансовая ситуация изменится и вы сможете снова войти в график. Сколько времени можно выиграть – зависит от вашего умения договариваться и знания законодательства. Однако есть общие рекомендации, доступные любому заемщику.

Итак, тем заемщикам, которые готовы идти по пути споров и переговоров, можно рекомендовать следующее.

Шаг 1 – Уточнить сумму задолженности

Получив требование банка о досрочном возврате кредита, прежде всего уточните сумму задолженности на дату получения требования. Эта сумма должна быть разбита на составляющие: сумму основного долга, сумму процентов за пользование кредитов, сумму неустоек, суммы других платежей, если они есть. Понимая, что входит в состав требований банка, вы сможете оценить обоснованность этих сумм. Это даст понимание, можно ли их оспорить.

Для этого надо обратиться в банк с соответствующим заявлением. Составить заявление можно по образцам, подготовленным при защите прав наших клиентов.

Шаг 2 – Написать заявление о реструктуризации кредита

Основная цель этого шага – выиграть время для понимания обстановки и своих финансовых возможностей. Надеяться на то, что вы получите реструктуризацию на устраивающих вас условиях вряд ли имеет смысл. Более того, возможно, что в реструктуризации вам банк вообще откажет. Однако, открыто информируя банк о своей финансовой ситуации и выражая готовность идти на переговоры, вы остаетесь добросовестным заемщиком. Это имеет значение в перспективе для суда и для приставов.

В качестве образца заявления о реструктуризации кредита вы можете использовать заявление по одному из наших дел.

Заявление необходимо передать в банк в двух экземплярах, один из которых остается у вас с отметкой сотрудника о принятии (датой принятия и подписью).

Шаг 3 – Оценить договор на наличие законных способов не платить кредит

Использование правовых конструкций как возможности не платить кредит – это не правовая авантюра. Это стратегия защиты своего права заемщиком.

На сегодняшний день основными способами легально не платить кредит являются:

- Реструктуризация кредита

- Выкуп долга у банка

- Погашение кредита за счет страховой компании

- Признание кредитного договора недействительным

- Расторжение кредитного договора

- Применение срока исковой давности

- Банкротство заемщика

О законных способах не платить кредит вы можете прочитать здесь . Какой из этих способов выбрать – надо решать в каждой конкретной ситуации. Если вы затрудняетесь с решением сами – обращайтесь, мы поможем оценить ваши шансы.

Шаг 4 – Написать заявление о расторжении кредитного договора

Если вы уже ясно понимаете, что платить кредит в ближайшее время вам нечем – пишите заявление о расторжении кредитного договора, чтобы прекратить начисление штрафов за просрочки. Это важно, потому что иногда банки не ограничиваются только штрафами за просрочку платежей, а расценивают всю вашу просроченную задолженность как самостоятельный кредит. И тогда уже на него начинается начисление процентов.

Цель этого шага – продолжение переговоров. Пока вы ведете переговоры – вы контролируете ситуацию и можете видеть, что предпринимает банк. Намерен ли он идти в суд? Продал ли он долг коллекторам? Вы держите руку на пульсе ситуации, поэтому не скрывайтесь, будьте открыты, насколько это возможно. Если же требования банка начинают досаждать и в дальнейших обсуждениях смысла уже нет – закрывайте переговоры и готовьтесь к судебному процессу.

Чтобы переговоры не были пустым звуком – направьте в банк проект соглашения о расторжении кредитного договора. В качестве образца можно использовать один из наших шаблонов. Впоследствии в суде все эти действия будут демонстрировать вашу добросовестность.

Шаг 5 – Готовиться к судебному процессу

Дело о взыскании кредита в суде может растянуться на ооочень долгий срок. Какой смысл? Возможно, изменится ваша финансовая ситуация. Возможно, действительно удастся признать договор недействительным в части и это позволит сильно сократить суммы, предъявленные для взыскания. Как вести судебный процесс и какие варианты защиты выбирать – вы можете прочитать здесь .

Судебная практика: отказ в досрочном возврате кредита

Несмотря на желание банков включить в договор как можно больше условий, при которых они имеют право потребовать от заемщика досрочного возврата кредита, судебная практика пока хоть как-то их ограничивает. Так, банк не вправе предъявлять требование о досрочном возврате кредита, в частности, при ухудшении финансового положения заемщика.

Этот вывод прямо указан в п.4 Информационного письма ВАС № 146 от 13.09.2011 г. “Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров”.

В основе этого вывода лежат материалы конкретного гражданского дела.

Между банком и гражданином заключен договор, в условия которого была включена возможность банка потребовать досрочного возврата кредита при ухудшении финансового положения заемщика. Таким ухудшением в договоре признавалось уменьшение ежемесячного дохода заемщика, указанного в ежеквартально представляемых в банк справках 2-НДФЛ, более чем на 10 % по сравнению со средним ежемесячным доходом на дату выдачи кредита, либо увольнение заемщика.

Суды признали, что Гражданский кодекс РФ не содержит такого основания для досрочного возврата кредита заемщиком-гражданином как ухудшение его финансового положения. Более того, в силу ч.4 ст.29 Закона о банках кредитной организации запрещено в одностороннем порядке сокращать срок кредитного договора с заемщиком-гражданином. В данном случае банк в нарушение законодательных норм включил в типовой кредитный договор с заранее определенными условиями положения, позволяющие ему при определенных обстоятельствах в одностороннем порядке изменить срок кредитования, потребовав досрочного возврата кредита.

Суды указали, что само по себе ухудшение финансового положения заемщика не может быть основанием для требования о досрочном возврате кредита, поскольку может возникнуть в силу объективных причин, не связанных с неправомерными действиями заемщика. Кроме того, по мнению судов, несмотря на то, что ухудшение финансового положения заемщика влечет для банка увеличение риска невозврата кредита, однако это обычный предпринимательский риск. Такой риск банк как коммерческая организация, осуществляющая деятельность для получения прибыли за счет выдачи кредитов, несет всегда.

В результате суды пришли к выводу, что указанное положение договора нарушает права потребителя-гражданина, являющегося заемщиком по кредитному договору, в связи с чем банк был привлечен к административной ответственности.

Эта позиция судов направлена на защиту прав граждан, оказывающихся жертвами банковского произвола. И она позволяет оптимистично смотреть на перспективы судебной практики. Иногда проблемы с банком можно решить в суде, исходя из интересов заемщика.

Итак, если вы получили требование банка о взыскании кредита – выходите на переговоры, старайтесь выиграть время. Если переговоры зашли в тупик – готовьтесь к судебному процессу, параллельно оптимизируя свои активы и официальный доход. Если желания вести дело самостоятельно у вас нет – обращайтесь. Думаю, мы сможем помочь вам в решении вашей проблемы.

Юридическая консультация по кредитам дает возможность сориентироваться и в стратегии работы, и в цене правовой помощи. Вопрос о цене работы обычно решается в зависимости от объема и сложности поставленных задач. Вы можете рассчитывать стоимость работы, исходя из примерных цен.

| Консультация по кредиту | |

| краткая консультация по телефону | бесплатно |

| личная консультация с анализом документов | 4 000 руб. |

| Досудебное урегулирование | |

| проведение переговоров | от 4 000 руб. |

| организация работы с контролирующими органами | от 15 000 руб. |

| Судебная процедура | |

| подготовка документов для обращения в суд | от 15 000 руб. |

| полное ведение судебного процесса | от 75 000 руб. |

Решение об обращении к конкретному адвокату обычно принимают на основе оценки его профессиональных и деловых качеств. Какие наши преимущества могут помочь вам принять решение об обращении именно к нам?

Кредитование — способ решить множество финансовых проблем. Но, к сожалению, иногда сложности накапливаются, кредит становится труднее выплачивать, и человек оказывается в непростой ситуации. Банк начинает сообщать о долге, угрожать судебным взысканием долга по кредиту, уверять, что такое развитие событий практически неминуемо. Не бойтесь и не паникуйте. Даже в случае судебного разбирательства есть возможность договориться о более выгодных условиях, но до суда ситуация может и не дойти. Кредитору невыгодно проходить все стадии судебного процесса, так что оптимальный вариант для обеих сторон — договориться о разрешении ситуации мирным путем. В частности, добросовестные коллекторские агентства, такие как ЭОС, предлагают множество программ, в ходе которых можно уменьшить сумму задолженности или организовать гибкий график выплат по индивидуальной схеме. Такое решение оптимально и для заемщика: не придется иметь дело с приставами и принудительным взысканием, чреватым арестом счетов и различными ограничениями.

Содержание статьи

Когда банк подает в суд

Обычно после одной или двух просрочек серьезных мер кредитор не предпринимает. Чаще всего сначала все ограничивается звонками и письмами с напоминанием о взносе: возможно, заемщик просто забыл о выплате. Если же неуплата становится систематической, банк подключает свою службу взыскания, может обратиться к коллекторскому агентству по агентскому договору: представители компании будут пытаться связаться с заемщиком, чтобы тот выплатил кредит банку. Еще один вариант развития событий — договор цессии: банковская организация перепродает право на взыскание кредита коллекторскому агентству, и оно становится полноправным кредитором, правда, с некоторыми ограничениями: может смягчать условия, но не ужесточать. Судебное разбирательство — крайняя мера, банки идут на нее нечасто и неохотно: это длительный процесс, который повлечет за собой лишние расходы.

Порядок судебного разбирательства

Многое зависит от того, какой кредит был взят и какова сумма задолженности. В целом процесс выглядит так:

- представители банковской организации обращаются в суд первой инстанции, в том числе к мировому судье;

- если судья выносит решение в пользу кредитора, инициируется исполнительный процесс. Подписывается исполнительный лист, который передают в ФССП — Федеральную службу судебных приставов;

- у заемщика есть возможность повлиять на процесс, попросить отсрочку или обжаловать решение, если на то есть основания.

После начала исполнительного процесса, если решение или судебный приказ не были отменены, заемщику дается 5 дней, чтобы согласиться добровольно погасить задолженность. Таким образом, приставы смогут удерживать до 50 % его ежемесячных доходов. Если же заемщик откажется, начнется процесс описи и конфискации имущества, которое впоследствии будет выставлено на торги.

Может ли банк получить решение в свою пользу без суда

Такое возможно, если представители банка обратились не с иском в районный суд, а с заявлением к мировому судье. По новым правилам такое допустимо для большого количества кредитов на суммы до полумиллиона рублей. Судья рассмотрит заявление банка, вынесет решение и, если требования банка оправданы, вынесет судебный приказ. Это так называемый упрощенный порядок взыскания. Впрочем, заемщик имеет право оспорить этот приказ в течение 10 рабочих дней с момента его получения. Только если возражений со стороны заемщика не последовало, приказ начинает приводиться в исполнение. Если же тот оспорил приказ, у кредитора останется право обратиться с иском в районный суд. Через него все и будет решаться — этот длительный процесс может занимать не один месяц.

Что делать, если инициировано разбирательство

Судебные разбирательства нередко пугают людей. Если они выясняют, что им пришло письмо о начале процесса, частая первая реакция — паника. Но поспешные действия не изменят ситуации и не помогут делу. Оптимальный вариант — успокоиться и попробовать найти пути решения. Как правило, с кредитором можно договориться: убегать не лучшая тактика, так как задолженность от этого никуда не денется. ЭОС предпочитает предлагать клиентам разнообразные варианты решения проблемы, а не обращаться в суд. Если же речь идет о банке, постарайтесь не переживать и попробуйте связаться с представителями кредитора, чтобы уточнить ситуацию. Активное участие в процессе и готовность выплачивать обязательства сыграют на руку даже в сложных обстоятельствах.

Как погашают задолженность через ФССП

Как не допустить судебного разбирательства

Судебное разбирательство — долгий процесс, и банки прибегают к нему нечасто. Это касается и добросовестных коллекторских агентств, заинтересованных в том, чтобы клиент погасил задолженность без лишних сложностей. Практика показывает, что оптимальная стратегия действий, позволяющая избежать суда, — сотрудничество с кредитором. Организация, как правило, и сама не заинтересована в разбирательстве, поэтому может договориться с клиентом о графике погашения, удобном ему. Существует множество возможностей выплатить кредит без длительных разбирательств. Главное — не бояться: добросовестный и законопослушный кредитор пойдет навстречу и поможет подобрать предложение, дающее возможность погасить задолженность. Свяжитесь с кредитором, задайте интересующие вопросы и узнайте, что он может Вам предложить. Сотрудничество — всегда более оптимальный вариант, чем суд.

Как не допустить визита приставов

- Реструктуризация. Клиент обращается к кредитору и сообщает, что платить кредит на прежних условиях не в состоянии. В результате происходит пересмотр графика платежей, и сумма ежемесячного взноса уменьшается, становится посильной для выплаты.

- Рефинансирование. Такое возможно, если кредит был взят давно, а сейчас многое изменилось, и текущие условия позволяют погашать задолженность с большей выгодой. Происходит перерасчет кредита по новым правилам, заключается новый договор. Правда, такое возможно, если сложности с выплатами только-только начались.

- Скидки и акции. Для добросовестных коллекторских агентств, в частности для ЭОС, характерны так называемые акции прощения. В ходе этих мероприятий человек может списать часть задолженности, облегчив тем самым кредитную нагрузку.

ЭОС всегда старается подобрать решение, выгодное для клиента. Гибкий график выплат, прощение части задолженности — мы делаем все, чтобы помочь человеку начать новую жизнь без обязательств.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Задайте все интересующие Вас вопросы

Получите консультацию оператора

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Если вы просрочили кредит на пару дней или даже неделю, никто не продаст ваш долг коллекторам, не подаст на вас в суд и не посадит в тюрьму. Но даже такие незначительные просрочки влияют на финансовую репутацию. Для сохранения высокого кредитного рейтинга желательно избегать любых нарушений графика выплат. Если вы знаете, что просрочка неизбежна, то лучше заранее уведомите об этом кредитора. Скорее всего, совместными усилиями вам удастся избежать самых негативных последствий и судебных тяжб.

- Сколько дней пройдет до передачи долга

- Законность действий банка

- Каким образом банки взаимодействуют с коллекторами

- Какие долги продают чаще

- Правила поведения должника

- Как вести переговоры по переуступленному долгу

- Как быстрее погасить задолженность

- Какие действия не стоит предпринимать должнику

Бробанк расскажет, когда банк передает долг коллекторам, законна ли такая процедура. А также как вести себя со старым и новым кредитором и что поможет скорее избавиться от долгов.

Сколько дней пройдет до передачи долга

Вопрос о передачи долга коллекторам не возникает до истечения 90 дней с первого дня просрочки. Но три месяца спустя просроченные кредиты могут быть проданы или переуступлены новому кредитору.

Законодательством не установлен период, когда банк получает право перепродать долги заемщиков. Такое решение остается на усмотрение самой кредитной организации. Поэтому переуступка может произойти в любой момент. Как правило, это прописано внутренним регламентом кредитора по работе с просроченными задолженностями.

Чаще всего банки перепродают долги, по которым:

- минимальный срок просрочки — 90 дней;

- заемщик целенаправленно избегает общения с представителем банка и не отвечает на звонки и письма;

- получен устный отказ заемщика от выплаты кредита без объяснения причины и поиска компромиссного решения;

- выявлены мошеннические действия со стороны должника.

Банк может перепродать задолженность коллекторскому агентству, если установлено любое из вышеописанных обстоятельств. Либо не передавать долг, а только привлечь коллекторов к сотрудничеству. Одобрение заемщика на такие действия не требуется, банки могут переуступать долги без согласия должника. Однако кредитор обязан уведомить заемщика, что происходит передача права по договору цессии.

Иногда банки в договорах кредитования прописывают срок, в течение которого они переуступят долг коллекторам. Такой пункт вносят в раздел штрафных санкций или в часть, где установлена ответственность сторон. Но не всегда такой пункт вообще есть. Тогда решение выносит кредитный комитет, служба безопасности, подразделение кредитора по работе с просроченными задолженностями или отдел рисков.

Законность действий банка

В некоторых ситуациях банки продают даже те задолженности, по которым нет просрочки. Например, если сделка по передаче всех ипотечных кредитов финансово привлекательна для кредитора. В этом случае банк может их переуступить другому правопреемнику. Главное условие, что у нового правообладателя должна быть действующая банковская лицензия. По такой же схеме происходит распродажа кредитного портфеля при ликвидации банка.

А вот коллекторам банки переуступают только просроченные займы. У таких компаний нет банковской лицензии. Им выдают только свидетельство о регистрации в списке юрилц, которые вправе заниматься взысканием просроченных задолженностей.

Каким образом банки взаимодействуют с коллекторами

Возможны три варианта взаимодействия банка с коллекторами в работе с просроченными кредитами:

- Если просрочка по займу от 3-6 месяцев до 1 года, то банки гораздо чаще заключают агентский договор с коллекторами. По такой схеме компания представляет интересы действующего кредитора. Коллекторы занимаются возвратом долгов банку, а за это получают комиссионное вознаграждение или фиксированную сумму.

- При просрочке больше 1 года банки гораздо чаще классифицируют задолженность как невозвратную или безнадежную и полностью избавляются от нее. В этом случае коллекторское агентство выкупает просроченные кредиты пакетами по несколько штук. Чаще всего сделки проходят раз месяц, квартал или еще реже. Это зависит от размера банка и количества просрочки. Общая сумма задолженности при переуступке долга для заемщика не изменится. Но новым кредитором становится коллекторское агентство, а возвращенный долг будет основной прибылью компании.

- Продажа долга после суда. Мотивы для банка такие же, как и при других вариантах. Так компания экономит собственные ресурсы, не затрачивает время и не отвлекает персонал от основной деятельности. Право банка продать задолженность после суда прописана в статье 44 ГПК РФ, которая позволяет сменить одну из сторон спорных правоотношений на другого правопреемника. Коллекторское агентство в этом случае обращается в суд, который выносит решение. Переуступка происходит в рамках процессуального правопреемства.

О том, что новым кредитором стало коллекторское агентство, должник узнает из звонка представителя этой компании. Кроме того, о переходе права на долги его информирует банк — письмом или звонком по телефону. Если уведомления не было, то должник может оспорить законность передачи права на заем по статье 385 ГК РФ и погашать задолженность первоначальному кредитору. Но в любом случае, от долга это не избавит.

Какие долги продают чаще

Коллекторы берутся не за всякие долги. Гораздо проще они соглашаются на работу:

- с микрозаймами, потребительскими кредитами, долгам по кредитным картам, которые в общей сумме не превышают 300 тысяч рублей;

- с необеспеченными задолженностями без залога.

Для банков такие долги менее привлекательны, потому что затраты на их возврат могут быть несоизмеримы с возвращенной суммой. Поэтому их чаще переуступают коллекторам. Но приведенные критерии условны. В некоторых ситуациях коллекторы не отказываются и от многомиллионных долгов, а с просроченными задолженностями в пару десятков тысяч продолжают работать сами банки.

Права и обязанности коллекторов прописаны в законе №230, в редакции от 12.11.2018 года . Если вам приходится общаться с коллекторами, то узнайте, что они могут предпринимать, а что нет. Изучите свои права и узнайте, как можно вообще не контактировать с ними или как защитить себя от незаконных методов давления.

Правила поведения должника

Независимо от того чьи именно интересы представляет коллектор — своего агентства или банка, он не может выходить за рамки правового поля. Главная задача должника — не уклоняться от общения и контактов с представителем кредитора и не отказываться от уплаты существующего долга.

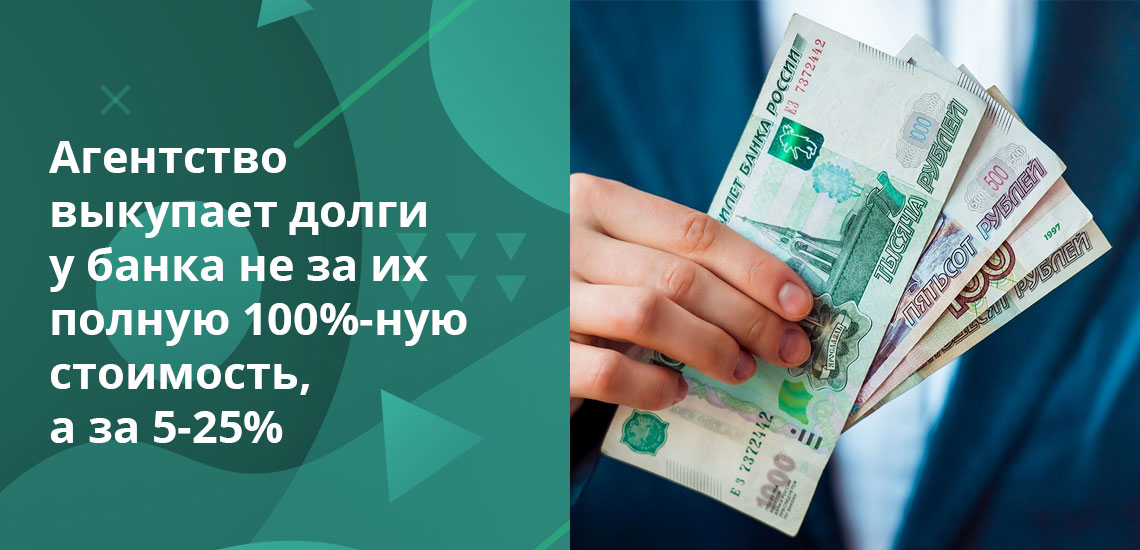

Коллекторы заинтересованы в возврате долга и, если задолженность по кредиту стала собственностью агентства, то компания гораздо чаще идет на компромисс с должниками. Это объясняется тем, что агентство выкупает долги у банка не за их полную 100%-ную стоимость, а за 5-25%. Поэтому с ними можно и нужно искать компромиссное решение.

До того как начать выплачивать долги новому кредитору следует:

- Уточнить полное наименование компании, которой перешло право на взыскание долгов. Ее юридический адрес и реквизиты.

- Запросить документы о переходе задолженности и подтверждение права взыскания.

- Изучить информацию о полной сумме долга, включая данные о штрафах, пенях и неустойках.

Должник должен получить:

- Уведомление банка о переуступке права.

- Копию договора цессии, где указаны стороны участницы.

На основании этих данных заемщик может проверить, включено ли агентство в государственный реестр коллекторских компаний. Эти данные размещены на официальном сайте ФССП. После проверки следует отыскать официальный сайт агентства, где указаны все контактные данные. Они потребуются в том случае, если коллекторы будут выходить за рамки законных действий или нарушать гражданские права должника.

Последний этап до переговоров с коллекторами — ознакомиться с общей суммой накопленных долгов. Если она не вызывает вопросов, то можно начинать общение.

Как вести переговоры по переуступленному долгу

При переговорах с коллекторами важно совместными усилиями разрешить два момента:

- Обозначить срок, в течение которого долги будут закрыты.

- Постараться получить от компании скидку.

Поводов для уменьшения общей суммы задолженности у должника несколько:

- заемщики с высокой платежеспособностью редко отказываются платить кредиты без веских оснований, значит, финансовое положение должника не самое устойчивое и коллекторы это знают;

- даже незначительное уменьшение суммы долга настраивает должника на позитивный лад, поэтому у такого сотрудничества больше перспектив;

- коллектор выкупил долг дешевле, чем на самом деле должен заемщик, поэтому компании выгоднее получить даже 50-70% от суммы, чем остаться ни с чем;

- скидки банков при продаже просроченных задолженностей объясняются требованиями Центробанка, который обязывает кредиторов не накапливать долги, больше 90 дней, потому долг выкуплен в разы дешевле реальной суммы.

Каждый из перечисленных пунктов, грамотно поданный должником сотрудникам коллекторского агентства, увеличивает шанс снизить общую сумму долга на 10-40%.

Как быстрее погасить задолженность

Ускорить возврат долга перепроданного банком коллекторскому агентству помогут такие действия:

| Действие | Описание |

| Контролируйте личный или семейный бюджет | Установите специальные приложения-планировщики на смартфон. Вносите в него все траты и доходы, а потом ищите прорехи в планировании и возможности для экономии. |

| Перекредитуйтесь | Оформляйте новый заем, только если условия другого кредитора лучше, чем у предыдущего. Перед получением кредита трезво оцените текущие финансовые возможности, чтобы не скатиться в долговую яму и не ухудшить свое финансовое положение еще сильнее. |

| Используйте дополнительные источники заработка | Повышайте квалификацию, работайте во внеурочное время, ищите более высокооплачиваемую должность. |

| Продайте личное имущество | Когда есть имущество, которое можно быстро и выгодно продать, то в некоторых случаях лучше это сделать. При самостоятельной продаже квартиры или автомобиля можно выручить гораздо больше средств, чем при реализации с торгов по исполнительному листу. |

Изучите и другие способы поиска средств для погашения задолженности.

Какие действия не стоит предпринимать должнику

Когда долг по кредиту уже существует бессмысленно:

- прятаться и уклоняться от личных и телефонных контактов с представителем кредитора;

- тратить время на отговорки;

- ждать благосклонности суда и вынесения решения в свою пользу.

Принуждение к возврату накопленной задолженности, даже психологическое, повергает в моральный дискомфорт. Но не следует впадать в панику или думать, что уклонение от общения каким-то образом исправит ситуацию. Никто долги не спишет, при них не забудет и не простит просто так. Ухудшение платежеспособности может носить временный характер, а окончательно испорченная кредитная история или признание себя банкротом влечет более негативные и длительные последствия.

Также не стоит отпираться от долга по разным необоснованным причинам. Каждый заемщик берет кредит на добровольных началах. При этом он должен осознавать, что возвращать заемные средства все равно придется. Они не подарены, и кредитор имеет законное право на их полный возврат. Поэтому никакие отговорки или уклонение не избавят от возврата займа.

Если это не произойдет на добровольных началах, то долги взыщут через суд. В 99% случаев судьи удовлетворяют требования кредиторов. А после этого заемщику придется возмещать и судебные издержки, как ответчику, кроме погашения основного долга.

По вынесенному судебному решению в дело вступают судебные приставы. Они могут арестовывать счета, накладывать запрет на выезд за границу, продавать имущество с торгов. Восстановить финансовую репутацию после таких действий в разы сложнее, чем при поиске компромиссного решения на начальном этапе с банком или после перепродажи долга коллекторам.

Большинство российских банков сотрудничает с коллекторскими агентствами и переуступает им право на взыскание долгов, в том числе Сбербанк, Альфа-Банк, Газпромбанк и другие лидеры рынка. Таким способом они улучшают собственные финансовые показатели и соблюдают требования Банка России.

Добровольное признание своей финансовой несостоятельности в критичный период времени избавит от последующих проблем. Большинство банков самостоятельно помогают найти выход из ситуации. Они предлагают реструктуризацию долга, рефинансирование или кредитные каникулы.

Неисполнение долговых обязательств по договору кредитования имеет для должника неблагоприятные последствия. Одним из методов возврата банком долга по кредиту является требование вернуть досрочно долг вместе с неуплаченными процентами и инициатива расторжения договора кредитования в одностороннем порядке. Должник попадает в ситуацию, когда не знает, законно ли поступает банк, не являются ли его требования об уплате штрафов и пени в случае просрочки неосновательным обогащением, и вправе ли кредитор расторгать договор досрочно.

Могут ли банки требовать вернуть кредит досрочно

Также согласно ст. 813 ГК РФ банк может настаивать на досрочном погашении кредита, если заемщик не выполнил обязанности по обеспечению суммы возврата кредита, утратил обеспечение или ухудшились его условия по обстоятельствам, за которые банк ответственности не несет.

Обратите внимание! Требование о досрочном возврате кредита не является основанием для прекращения взятых должником обязательств и не может расцениваться как требование о расторжении договора либо односторонний отказ от исполнения обязательств, предусмотренный ст. 310 ГК РФ.

Требование о досрочном возврате долга по кредиту направляется по адресу должника, который в разумный, установленный договором срок должен предоставить письменный ответ банку. Если такой срок не указан, он исчисляется согласно п. 2 ст. 452 ГК РФ и составляет 30 дней. Не получив в отведенный срок ответа, банк имеет право обратиться с таким требованием в суд, а также подать исковое заявление о принудительном взыскании долга по кредиту, причитающихся процентов и неустойки согласно ст. 310 ГК РФ.

Обратите внимание! Неустойка в виде штрафа начисляется разово за каждую просрочку, а его размер оговорен в договоре кредитования.

Величина пени рассчитывается исходя из срока, в течение которого не вносятся обязательные платежи (за каждый день просроченной задолженности), и ставки рефинансирования, установленной Центробанком РФ. Следовательно, за время получения должником уведомления с требованием о досрочном погашении кредита и ожидания ответа будут начисляться штрафные санкции, которые банк попросит взыскать в принудительном порядке через суд, если заемщик не погасит задолженности по кредиту.

Тем не менее, даже если должник получил уведомление, в котором банк требует вернуть долг по кредиту, путь к решению данного вопроса с помощью мирных переговоров с кредитором остается открытым.

Что делать, если банк потребовал вернуть кредит

В случае когда банк потребовал вернуть долг по кредиту и заявил о том, что иначе кредитный договор будет расторгнут, должнику необходимо начать с кредитором переговоры.

Действующее законодательство четко определяет права и обязанности сторон в данном случае. И решение заемщика зачастую приводит к потере имущества и денежных средств по решению суда. Поэтому он должен хорошо знать, что при попытке уклониться от уплаты долга последствием может быть обращении кредитора в суд с требованием о взыскании задолженности по кредиту.

Обратите внимание! Удовлетворение исковых требований кредитора грозит для должника взысканием долга через службу судебных приставов на основании вынесенного судом решения и поданного исполнительного листа.

Если дело не дошло до судебного разбирательства и должнику не были предъявлены исковые требования, то ситуацию необходимо урегулировать мирным путем. Должник может обратиться в банк с письменным заявлением, в котором сообщить о своей невозможности оплачивать кредит в связи с тяжелым финансовым состоянием. В документе следует указать, какие именно причины не позволяют исполнить взятое обязательство, и документально их подтвердить. К ним можно отнести обстоятельства непреодолимой силы – стихийное бедствие, тяжелая болезнь и другие. Таким образом заемщик покажет банку, что не намерен уклоняться от выплат по долгу и в будущем готов к сотрудничеству.

В подобных случаях банк идет заемщику на уступки и предлагает способы выхода из затруднительного положения, обычно путем реструктуризации долга. Если кредитор заключает такое дополнительное соглашение, то должник обязан делать ежемесячные выплаты, но в меньшем размере за счет увеличения срока кредитования. Это позволит ему в выделенный период стабилизировать материальное положение и продолжить исполнение взятых обязательств перед кредитором.

Когда заемщик отказывается взаимодействовать с кредитором и всячески уклоняется от выплат по кредитному долгу, то есть на предъявленное требование банка о расторжении договора либо не дает ответа в указанный срок, либо письменно отказывается расторгнуть договор, кредитор на основании ст. 452 ГК РФ может подать исковое заявление в суд с требованием о расторжении кредитного договора, взыскании долга по кредиту и неуплаченных процентов по нему.

Обратите внимание! Если кредитор подал исковое заявление в суд при незначительном нарушении условий договора (единоразовое невнесение ежемесячного платежа, просрочка менее 90 дней), то должник имеет право подать встречное исковое заявление о несоразмерности требований банка.

Однако если судебное разбирательство уже началось, ответчик должен предоставить веские и уважительные причины пропуска платежа и документально их подтвердить. Лишь в этом случае исходя из положений ст. 811 ГК РФ суд может признать доводы должника убедительными и отказать кредитору в исковых требованиях.

Главное в такой ситуации помнить, что к судебному заседанию нужно основательно подготовиться, а затем грамотно изложить свою позицию. Для этого лучше обратиться за консультацией к юристу и подробно изучить договор кредитования.

Читайте также: