Нужно ли закрывать кредитную карту после полного погашения

Обновлено: 18.05.2024

Прежде всего, вы должны помнить, что кредитная карта принадлежит банку. И, кроме непосредственного изъятия карты, банк обязан закрыть ее счет с кредитным лимитом. Поэтому вы не можете просто выбросить или сломать карточку. Если она вам больше не нужна, вы должны обратиться в банк и начать процедуру закрытия.

Что нужно сделать перед закрытием карты

Перед закрытием кредитки убедитесь, что у вас нет долгов по ней. Узнайте состояние счета любым способом, например, в интернет-банке. Если у вас осталась какая-то задолженность — погасите ее. Уплатите пени и штрафы за просрочку, если они есть. Желательно также заплатить за текущий месяц или год обслуживания, а также отключить SMS-оповещения и другие платные услуги.

Если карточка совмещает кредитный и дебетовый счета, то желательно вывести с нее все ваши личные деньги. Иначе некоторые банки могут отказать вам в закрытии. Можно снять остаток денег в банкомате или кассе банка, либо перевести на другой счет.

Алгоритм закрытия карты

Чтобы закрыть кредитку, вы должны обратиться в отделение банка. Желательно прийти именно в тот офис, где ранее ее получали. С собой возьмите паспорт и саму карту.

В отделении напишите заявление о расторжении договора и передайте его специалисту банка. Если при оформлении вы пользовались какими-либо дополнительными услугами, например, страхованием, напишите дополнительные заявления. Вместе с заявлением передайте сотруднику вашу кредитку, и он при вас разрежет ее. Далее кредитная организация будет рассматривать вашу заявку, на это может уйти от 30 до 60 дней.

В конце этого срока позвоните на горячую линию и спросите, закрыта ли ваша кредитка. Если карточка и ее счет больше не действуют, то снова обратитесь в то же отделение банка и потребуйте справку о закрытии карты и отсутствии задолженности. Эти документы подтвердят, что между вами и банком больше нет никаких обязательств.

Согласно статье 859 Гражданского кодекса РФ, банк обязан при отсутствии претензий закрыть любой счет, в том числе и счет кредитной карты. Если вы знаете, что имеете полное право на закрытие кредитки (не имеете долгов и уплатили все комиссии), но организация без причины отказывается ее закрывать, напишите официальную претензию, а в крайнем случае обращайтесь в суд. К доказательствам приложите оригинал заявления и документы, подтверждающие отсутствие долга (чеки, квитанции, выписки по счету и другие).

Если организация не дает вам закрыть любые счета и карты, не только кредитные, то, возможно, она близка к банкротству и может лишиться лицензии. Как действовать в такой ситуации, вы узнаете здесь.

Если вы оформили кредитку в банке без посещения офиса (например, у Тинькофф), то закрыть ее можно онлайн. Для этого также заполните заявку и отправьте ее электронную версию или отсканированную копию по указанному на сайте банка адресу электронной почты. Через один-два месяца вам сообщат о закрытии и отправят электронные справки об отсутствии задолженности. Тогда вы сможете сами разрезать ненужную карточку.

Закрытие карты с истекающим сроком действия

Если вы уже долгое время пользовались кредиткой, но решили, что выпускать ее заново в конце срока не стоит, то вам также следует закрыть карту. В таком случае нужно заранее заполнить заявление о закрытии и отказе от перевыпуска. Сделать это нужно за два-три месяца до окончания срока действия карточки. Если вы не успели, дождитесь перевыпуска и только после этого закройте кредитку.

Порядок отказа от карточки будет такой же, как и в других случаях. Убедитесь, что у вас нет долгов по ней, уплатите все необходимые комиссии и выведите остаток своих денег. Сдайте карту вместе с заявлением в офис банка, проследите, чтобы сотрудник при вас разрезал ее. Дождитесь принятия решения и после этого получите справку об отсутствии долгов.

Справка о закрытии карты и счета

При погашении долга по кредитной карте и последующем ее закрытии на счете могут остаться несколько рублей или даже копеек. Наряду с этим в договоре банковского обслуживания обычно указано, что контроль за состоянием счета возложен на клиента. Это приведет к испорченной кредитной истории, о чем клиент может узнать лишь при оформлении нового кредитного продукта.

Справка о закрытии счета поможет избежать подобной ситуации. Лучше взять ее сразу при написании заявления. В большинстве банков предоставление такой справки является бесплатной услугой. Ее наличие поможет доказать держателю карты факт того, что счет официально был закрыт, и он не несет ответственности за накопление задолженности по счету после его закрытия, поскольку договор банковского обслуживания был расторгнут.

Порядок закрытия карт в разных банках

Процедуры закрытия карты в разных банках не слишком отличаются, но некоторые нюансы лучше знать заранее.

- Войдите в личный кабинет на официальном сайте банка

- Уточните сумму долга без учета процентов

- Позвоните по телефону горячей линии банка 8 (800) 555-77-78 или напишите в чат, чтобы узнать полную сумму задолженности с точностью до копеек

- Погасите долг при его наличии

- Сообщите в банк о желании закрыть карту по электронной почте, телефону горячей линии или в чате

- Дождитесь закрытия счета в течение 30 дней

- Обратитесь в банк за справкой, подтверждающей отсутствие задолженности и закрытие счета

- Уточните общий размер имеющейся задолженности по карте, посмотрев выписку по счету или обратившись в банк к специалисту

- Погасите задолженность по кредитке при ее наличии

- Подайте заявление на закрытие карты в любом отделении Сбербанка, указав способ получения остатка по счету, и сдайте карту менеджеру банка

- Менеджер банка должен в вашем присутствии уничтожить карту

- Дождитесь закрытия счета в течение 30 дней

- Если в заявлении указано, что остаток клиент хочет получить переводом на другой счет, дождитесь получения перевода

- Если в заявлении указано, что остаток клиент хочет получить наличными, обратитесь в отделение банка и получите деньги в кассе

- Получите справку о закрытии карты и счета, который к ней привязан

- При закрытии карты будут закрыты все счета, которые к ней привязаны, разблокировать их не получится

Закрыть карту Альфа-Банка можно несколькими способами:

В отделении банка:

- Погасите задолженность по карте, если она имеется

- Напишите заявление на закрытие карты

- Сдайте карту работнику банка

- Удостоверьтесь в том, что карта уничтожена сотрудником банка - он должен это сделать в вашем присутствии

- Дождитесь уведомления о закрытии карты в течение 45 дней и получите соответствующую справку

По телефону:

- Уточните размер задолженности по карте

- Погасите долг, если он имеется

- Позвоните по номеру горячей линии 8 (800) 200-00-00 и сообщите о желании закрыть карту

- Сообщите все сведения, которые запросит оператор (паспортные данные, кодовое слово, последние операции по карте и т. д.)

- Дождитесь закрытия карты в течение 45 дней

- Посетите банк для передачи карты и получения справки об исполнении обязательств перед кредитной организацией

Через личный кабинет на сайте Альфа-Банка:

- Обратитесь в отделение банка с заявлением

- Получите на руки копию заявления с печатью и подписью сотрудника банка

- Закройте, при наличии, долг

- Сдайте карту сотруднику и проследите, чтобы тот ее уничтожил

- Дождитесь закрытия счета в течение 35 дней (срок закрытия карт с транспортным приложением — 45 дней)

- Возьмите в банке справку о закрытии счета и отсутствии долга

В отделении банка:

- Позвоните по телефону горячей линии МТС Банка 8 (800) 250-05-20 и сообщите о намерении закрыть кредитную карту. Уточните точную сумму, которую необходимо внести на счет с учетом процентов, которые будут вскоре начислены

- Оплатите задолженность по карте при ее наличии

- Обратитесь в отделение Банка МТС или салон связи МТС

- Напишите заявление на закрытие карточного счета. Срок закрытия карты составляет 45 дней. В этот период будут начислены проценты за последний месяц пользования кредитной картой. После этого сумма долга списывается, а счет закрывается

- Обратитесь в отделение Банка МТС и попросите справку о закрытии кредитного счета

Такой способ закрытия кредитки актуален в случаях, если в месте проживания владельца карты отсутствует отделение МТС Банка и салоны связи МТС.

В отделении банка:

- Обратитесь в отделение Ситибанка

- Узнайте сумму возможной задолженности по кредитной карте

- Погасите задолженность при необходимости

- Отключите все платные опции по карте

- Напишите заявление о закрытии счета кредитной карты

- Дождитесь уничтожения карты специалистом банка в вашем присутствии

- Проверьте закрытие карты в течение 1-2 суток в системе Citibank Online или в отделении Ситибанка

- Уточните сумму задолженности по кредитной карте

- Оплатите задолженность по карте в случае ее наличия о закрытии кредитной карты Ситибанка

- Отправьте заказным письмом с уведомлением заявление на закрытие кредитной карты в Ситибанк

- Дождитесь получения уведомления о доставке письма адресату

- Дождитесь закрытия карты в течение 45 дней с момента подтверждения принятия банком заявления

- Проверьте наличие задолженности по кредитной карте

- Оплатите задолженность по кредитке при ее наличии

- Напишите заявление на закрытие карты в отделении банка

- Дождитесь закрытия счета в течение 45 дней

- Возьмите в банке справку о закрытии счета и отсутствии долга

Алгоритм закрытия карты следующий:

- Уточните сумму долга до копеек по кредитной карте с учетом того, что проценты начисляются каждый день, в отделении Почта Банка или по телефону 8 (800) 550-07-70

- Погасите долг, если он имеется

- Обратитесь в любой офис Почта Банка

- Напишите заявление на закрытие карты

- Дождитесь закрытия счета карты в течение 45 дней

- Обратитесь в любое отделение Почта Банка и возьмите справку об отсутствии долга по счету

В отделении банка алгоритм следующий:

- Обратитесь в отделение банка

- Уточните о наличии задолженности по кредитной карте

- Погасите долг по карте через кассу или мобильное приложение, если он имеется

- Предоставьте карту специалисту банка для уничтожения в вашем присутствии

- Дождитесь закрытия счета карты в течение 45 дней

- Обратитесь в любой офис Райффайзенбанка и запросите справку об отсутствии задолженности перед финансовой организацией

Закрытие карты по почте:

Как отписаться от рассылки банков?

Если вы в дальнейшем не собираетесь пользоваться услугами банка, в котором закрываете карту, то вам необходимо посетить данную кредитную организацию и подать заявление — отзыв согласия на обработку персональных данных. После его подачи банк обязан прекратить беспокоить вас.

Вопросы и ответы

Пока карта официально не зарыта, банк продолжает ее обслуживать. Он может начислить проценты за прошлые отчетные периоды, снять деньги за подключенные услуги, например, SMS-информирование или списать комиссию за обслуживание. Во всех этих случаях на карте образуется минусовой баланс, на который еще и будут начисляться штрафы. Во избежание таких проблем карту нужно закрывать официально.

Закрыть карту при наличии текущего долга невозможно. Поэтому вначале нужно погасить долг с процентами и начисленными штрафами. После чего счет можно будет закрыть. Во избежания ошибок точную сумму лучше узнавать в банке непосредственно перед внесением платежа.

Банк не может отказать заемщику в закрытии карты, если он правильно выполнил все действия, так как они обязаны это делать по требованию клиента в соответствии с ГК РФ. Исключением могут стать только те случаи, когда у банка к клиенту есть претензии. Если отказ банка не имеет оснований, нужно потребовать объяснения в письменном виде и обратиться в суд.

Иногда банки разрешают закрыть карту, даже если заемщик прописан и проживает в другом регионе. Для этого нужно сделать все то же самое, что и в своем городе — погасить долг и обратиться в офис банка с паспортом и заявлением. В некоторых случаях предварительно нужно подать заявление на перевод на обслуживание в другое отделение - тогда время на закрытие может дополнительно увеличиться.

Активированной считается карта, для которой подписан договор и задан PIN-код. До ее активации заемщик не имеет перед банком никаких обязательств. Поэтому вы имеете право в любое время отказаться от нее. Перед этим желательно уведомить банк по телефону или в отделении – тогда вы дополнительно уточните, действительно ли кредитка не активирована. Саму кредитку вы можете разрезать сами или сдать в банк.

Обычно банки не взимают отдельную комиссию при закрытии кредитной карты. Если она есть, то ее размер и условия прописаны в договоре. Также организация может взять отдельную комиссию за выдачу денег с остатка по кредитке.

Закрыть карточку можно в любое время в течение ее срока действия, если у вас нет долгов по ней. Единственное ограничение – подать заявку можно минимум за 30-90 дней до окончания срока ее действия. К этому времени уже начата процедура перевыпуска – ее нельзя прервать.

После смерти человека его родственники вступают в наследство. Если они от него не отказались, вместе с имуществом будут унаследованы долги, в том числе долги по кредитным картам. Наследники должны погасить их, а затем обратиться в банк со своим паспортом и свидетельством о смерти держателя карты и написать заявление на закрытие счета.

Если по карте было оформлено страхование жизни и здоровья, то долг по ней должна будет погасить страховая компания, если это предусматривают условия полиса. Для этого нужно обратиться в страховую компанию с пакетом документов для оформления страхового случая.

Если заемщик просто погасил весь долг и выбросил карту, то происходит следующее. Через месяц банк начисляет проценты за предыдущий отчетный период, из-за чего возникает задолженность. Если SMS-информирование отключено, то клиент об этом не знает и не вносит вовремя платеж. Далее образуется просрочка, банк начисляет штрафы и пени и передает информацию о долге в БКИ. После чего заемщику начинает звонить служба безопасности с требованием погасить долг. И сделать это придется в любом случае.

Узнать размер задолженности можно в мобильном приложении банка, в личном кабинете, в офисе банка или по телефону. Однако, перед закрытием карты лучше уточнить эту информацию либо в самом отделении банка, либо по телефону горячей линии. Сделать это нужно непосредственно перед погашением.

Если срок действия кредитной карты заканчивается, чаще всего ее перевыпуск происходит автоматически. Клиенту остается только прийти в офис банка, чтобы ее получить. При этом, даже если клиент не получил новую карту, договор продолжает действовать. В связи с этим на счете образуется долг, даже если карта неактивна. Чтобы этого не случилось, нужно написать заявление об отказе от перевыпуска и передать в банк. Сделать это лучше заранее, минимум за полтора-два месяца до окончания срока действия карты.

Обычно закрыть карту дистанционно позволяют банки без офисов или организации, отделения которых в регионе оформления были закрыты. В этом случае для закрытия карты нужно написать в банк о своем желании по электронной почте, в чате на официальном сайте или позвонить по телефону. При отсутствии задолженности на счете банк закрывает карту в стандартные сроки (30-45 дней) и извещает заемщика о закрытии. После этого карту можно разрезать и выбросить, либо сдать выездному специалисту.

Заключение

Если вы правильно закроете кредитную карту, то будете уверены, что у банка больше не будет к вам никаких претензий. Также у вас не будет проблем при оформлении других кредитов — факты о закрытии кредитки и погашении долга отметят в вашей кредитной истории. Процедура занимает много времени, и за это время банк, скорее всего, попытается убедить вас отказаться от решения. Но, если вы знаете, что карточка вам больше не нужна, необходимо довести дело до конца.

- Погасите все задолженности и отключите платные услуги

- Обратитесь в отделение, где была выпущена карта, и напишите заявление на ее закрытие

- Сдайте кредитку сотруднику банка, чтобы он разрезал ее у вас на глазах

- Подождите 30-60 дней — за это время карта будет закрыта

- Уточните статус вашей заявки после окончания этого срока

- Если карта закрыта, возьмите справку о закрытии карты и счета

В некоторых банках порядок закрытия может отличаться. Например, в Тинькофф подать заявление можно онлайн, а кредитку разрезать самому или сдать выездному специалисту.

В разных банках порядок закрытия кредитных карт может отличаться, поэтому рекомендуется предварительно ознакомиться с правилами и условиями обслуживания, или проконсультироваться у специалиста в банке.

В большинстве кредитных организаций для закрытия кредитной карты необходимо осуществить следующие действия:

- узнать полную сумму задолженности

- внести весь остаток долга на счет кредитной карты

- дождаться проведения транзакции (срок от одного до трех дней)

- написать заявление на закрытие счета кредитной карты и отключить все платные сервисы (SMS-информирование, интернет-банк и другие)

После этой процедуры карточный счет будет закрыт в течение 30–60 суток. По истечении данного периода необходимо уточнить, закрыта ли ваша карта, и обязательно взять справку об отсутствии задолженности по счету. Хранить справку рекомендуется не менее трех лет.

Самое главное, что ее нужно закрывать правильно, официально, в установленном порядке. Если держатель карты закроет минус и выкинет карту, произойдет следующая ситуация: в следующем месяце банк начислит проценты за предыдущий месяц, счет снова уйдет в минус. Наличие минуса говорит о необходимости внесения ежемесячного платежа. Так как заемщик не знает о наличии долга, он не внесет платеж в срок. Наступает просрочка, банк применяет штрафные санкции: обычно это штраф в 500-1000 рублей и пени за каждый день просрочки. Далее заемщику звонит служба взыскания и требует закрыть долг. И как ни крути, гражданин сам виноват в том, что не закрыл кредитку как надо.

Васильева Оксана Николаевна Кандидат юридических наук

Источники

Кандидат юридических наук, доцент Департамента правового регулирования экономической деятельности ФГОБУ ВО Финансового университета при Правительстве Российской Федерации

У человека есть кредитная карта, которой он расплачивался в течение месяца, но из-за непредвиденных обстоятельств не смог погасить задолженность в срок. Вот-вот закончится беспроцентный период, и банк начнет начислять проценты. Ситуация нервирует, и в голову приходит решение: возможно, стоит взять потребительский кредит и закрыть кредитную карту. Принято считать, что это плохая идея. Но есть ситуации, когда она вполне оправданна. Правда, только с потребкредитами: микрозаймы в таких обстоятельствах — точно неудачное решение.

Содержание статьи

Кредитная карта и кредит наличными: в чем разница

Сначала разберемся, чем различаются два вида кредитования. Здесь поможет таблица.

| Характеристика | Кредитная карта | Кредит наличными |

| Срок кредитования | Любой в течение срока действия карты. Вы можете взять взаймы сумму в рамках кредитного лимита и вернуть ее через день, а можете по частям возвращать несколько месяцев. Главное — помнить о минимальном платеже и не пропускать сроки. | От нескольких месяцев до нескольких лет в зависимости от условий договора. |

| Срок начисления процентов | После истечения беспроцентного грейс-периода. Он обычно длится до 50 дней, но все зависит от условий по карте. Пока идет грейс-период, проценты не начисляются. | С первого дня кредитования. Как правило, проценты начисляются сразу на всю сумму. При дифференцированном платеже их объем может меняться по мере выплат. |

| Процентная ставка | В среднем 23–25 %. | В среднем 10–13 %. |

Когда можно взять заем для погашения задолженности по карте

По таблице видно: по кредитке проценты обычно намного выше, чем по обычному кредиту. Поэтому ею предпочитают пользоваться только в рамках грейс-периода. А если уложиться в этот срок не получается, придется платить проценты. И тут выходит, что выгоднее будет выплачивать эту сумму в рамках потребительского кредита и платить 13 %, а не 25 %.

- Разумеется, в каждом случае условия свои. Но если Вы узнали себя в описанной ситуации, возможно, Вам будет целесообразно взять кредит, чтобы погасить задолженность по кредитной карте.

- Учитывайте важную деталь: на время погашения потребкредита кредитной картой лучше не пользоваться. Это нужно, чтобы не запутаться в собственных обязательствах и не столкнуться с закредитованностью.

Когда этого делать не стоит

Задолженность маленькая. Если Вы сможете погасить задолженность по кредитке за 2–3 месяца, разница по процентам будет не такая уж и большая. Зато Вам не придется иметь дело с оформлением нового кредита, повышением кредитной нагрузки и другими сложностями.

Кредитная история плохая. Увы, испорченная КИ может серьезно снизить шансы получить кредит на выгодных условиях. Скорее всего, разница в процентах окажется несущественной: чем хуже кредитная история, тем выше процент, который предлагают заемщику банки. Так они стараются обезопасить себя от потери денег.

Можно ли сделать наоборот

Можно. Правда, в большинстве случаев невыгодно — причины мы описали выше. Но есть ситуации, когда кредитная карта действительно поможет расплатиться с большим кредитом:

- Вы погашаете ипотеку или автокредит. Взять кредитную карту или потребительский кредит, чтобы поскорее выплатить обязательства за квартиру или машину, — нормальная тактика. Так Вы снимете с имущества обременение и сможете не волноваться. Это актуально, если квартиру или машину после погашения кредита человек, например, хочет продать. Покупатель есть уже сейчас, но надо снять обременение, а для этого нужно досрочно погасить ипотеку.

- Вы уверены, что сможете рассчитаться по кредитке раньше, чем закончится грейс-период. Он редко длится дольше 50 дней, а может быть, и того меньше. Если Вы понимаете, что за это время справитесь со сложностями, кредитная карта может быть выходом.

В остальных случаях платить кредитной картой за кредит не стоит.

Выводы

Идея кажется странной, но в большинстве случаев погашать задолженности по кредитке потребительским кредитом — оправданное решение. А вот наоборот делать не стоит, чтобы не столкнуться с повышенными процентами. Старайтесь учитывать детали ситуации: многое зависит от нюансов, индивидуальных для каждого случая. Просчитывайте все возможные варианты — так Вам будет проще принять взвешенное решение. И не обращайтесь за микрозаймами: они точно не помогут.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Задайте все интересующие Вас вопросы

Получите консультацию оператора

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Кредитные карты

Клиенты банков часто задаются вопросом, как закрыть кредитную карту. Такое желание бывает вызвано разными причинами. Кто-то стал зарабатывать больше, и потребность в кредитке пропала. Кто-то хочет сократить долговую нагрузку. А кто-то начал пользоваться более выгодным предложением в другом банке. Но не все держатели карт знают, как правильно и полностью ее закрыть во избежание образования задолженностей в будущем.

Почему нужно официально закрывать кредитную карту

Многие граждане используют кредитки постоянно. Карты с кредитным лимитом — очень удобное и выгодное решение. Владельцу 24 часа в сутки доступны заемные средства, которыми он может беспроцентно пользоваться на протяжении грейс-периода и за счет кэшбэка возвращать часть потраченной суммы. Если же в силу тех или иных причин пользователь решил закрыть счет кредитной карты, сделать это он должен по всем правилам. Это убережет от вероятных просрочек, лишних затрат и штрафов.

Владельцы кредиток, решающие, что они им больше не нужны, допускают одну общую ошибку: просто закрывают минусовой баланс и забывают о карточке. Кто-то даже разрезает кредитку на части и отправляет в мусорное ведро. Однако по прошествии нескольких месяцев они очень удивляются, получая от банка извещение с просьбой оплатить долг. Но почему так происходит, если они больше не используют кредитку?

По мнению экспертов, причины здесь три:

- Банк начисляет проценты по кредитке по пост-схеме. Иными словами, сначала клиент в течение месяца пользуется финансовыми средствами, и только потом банк начисляет процент. То есть, 31 января вы можете закрыть отрицательный баланс, а 2 февраля снова оказаться в минусе из-за процентов, начисленных банком за январь.

- Заключая договор, вы подключали дополнительные услуги, например, SMS-оповещения за 30 рублей в месяц. Однако, избавившись от карты, вы не отключили услугу, а значит, баланс вновь становится отрицательным.

- Банк снял деньги за обслуживание. Вы не закрыли счет — он действует, а потому в установленный день с баланса списали необходимую сумму.

Когда вы погашаете минус по кредитной карте, это не значит, что вы закрываете ее. Уже в следующем месяце вы снова уйдете в минус из-за начисленных процентов, оплаты дополнительных услуг и обслуживания.

Что будет, если неправильно закрыть кредитную карту

Итак, владелец решил прекратить пользоваться кредиткой. Не зная, как правильно закрыть счет кредитной карты, он просто выбрасывает ее. Что мы получаем?

- Человек выходит из отрицательного баланса и забывает о кредитке.

- В следующем месяце банк начисляет проценты за предыдущий, и баланс снова становится отрицательным. Однако заемщик может и не подозревать об этом, особенно если у него не подключены SMS-оповещения.

- Отрицательный баланс свидетельствует о необходимости внесения ежемесячного платежа. Поскольку держатель карты не знает о наличии задолженности, он не платит вовремя.

- Образуется просрочка, за которую банк выписывает штраф в размере, как правило, 500-1000 рублей плюс пени за каждый просроченный день.

- Владельцу звонят из службы взыскания с требованием устранить задолженность. Как бы то ни было, он сам виноват в сложившейся ситуации, поскольку вовремя не поинтересовался, как закрыть кредитную карту, а потому должен заплатить. И возразить ему здесь нечего.

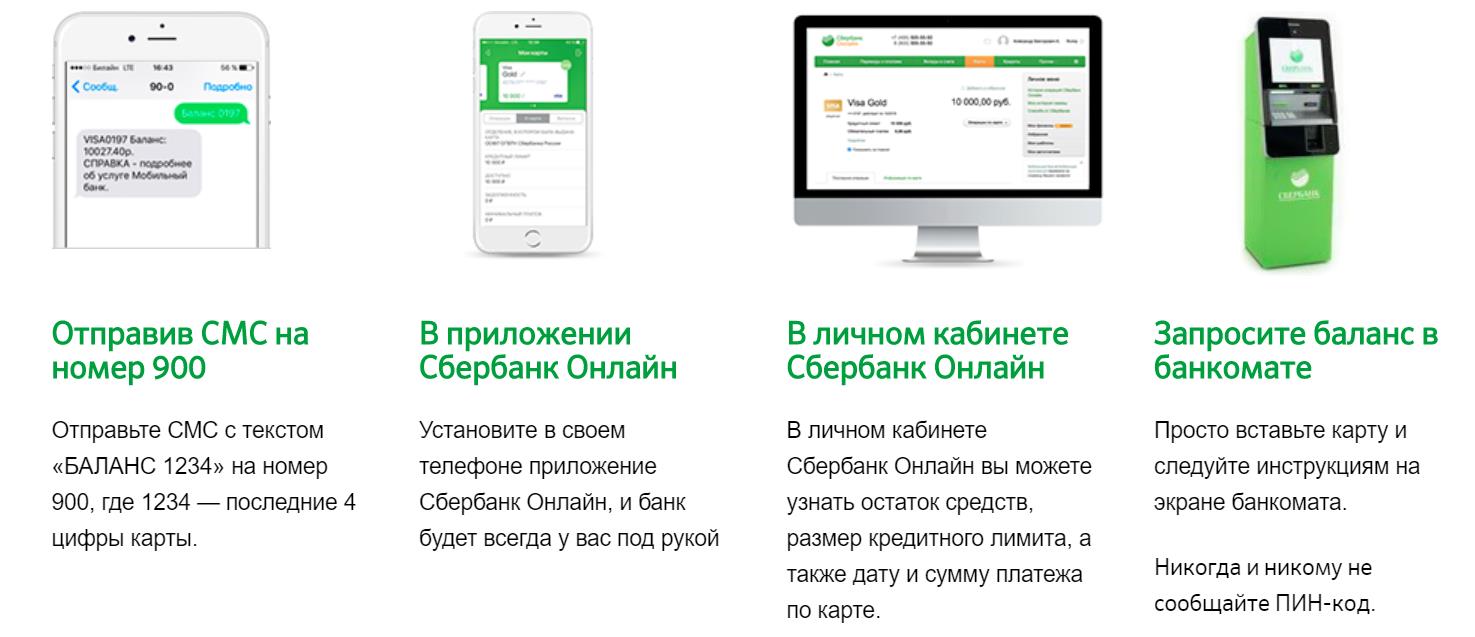

Как узнать сумму долга по кредитной карте

Чтобы узнать точный размер банковской задолженности, запросите в банкомате баланс карты или воспользуйтесь мобильным банком.

Вы также можете обратиться напрямую в банковское отделение, где получали кредитку. Информацию предоставят после предъявления паспорта и карты.

Еще один вариант узнать об остатке по кредитной карте — позвонить в отдел кредитования или на бесплатную горячую линию, телефон которой указан на оборотной стороне карты.

Желательно использовать все варианты проверки. Когда речь идет о кредитах, лишняя дотошность не помешает.

Если выяснилось, что по данному счету есть долг, его нужно закрыть. При этом не имеет значения сумма задолженности: несколько тысяч или три копейки. Для закрытия карты баланс по ней нужно привести к нулю. Как закрыть долг по кредитной карте? Внести оплату можно по привычной схеме, но лучше сделать это в банковском отделении. В этом случае квитанцию об оплате сразу можно будет отнести к специалисту, который закроет счет.

Поскольку некоторые операции требуют времени (например, онлайн-покупка, оплата услуг), списание денег с карты может осуществляться не сразу. Поэтому вопрос, как быстро закрыть кредитную карту, неактуален, поскольку данная процедура занимает обычно 30-45 дней. Если на карте были деньги клиента, они также возвращаются в течение 1-1,5 месяцев.

влад

Как правильно закрыть кредитную карту: пошаговая инструкция

Если обслуживание кредитки выливается в круглую сумму, закройте ее как можно скорее. Но для этого мало просто покрыть задолженность и избавиться от карточки. Действуйте правильно.

Итак, как досрочно закрыть кредитную карту, если она приносит убытки?

1. Погасите задолженность полностью.

Актуальные сведения о долге можно получить:

- в офисе кредитора;

- при помощи онлайн-сервисов: мобильного приложения, интернет-банка;

- по номеру горячей линии.

Кладите на счет средства в полном объеме. Если вы внесете сумму меньше хотя бы на рубль, карточка не закроется, и вам продолжат начислять все ежемесячные платежи за обслуживание. Лучше всего оплачивать долг в кассе банка, чтобы деньги поступили на счет в этот же день, а размер задолженности не увеличился. При погашении долга через терминал перевод может поступить лишь на следующий день, и внесенных средств уже не хватит.

2. Откажитесь от всех активных платных услуг (страховки, мобильного банка).

3. Подайте заявление в письменном виде на расторжение договора и закрытие счета.

Есть два способа подать заявление:

Проконтролируйте, чтобы банковский работник уничтожил карту в вашем присутствии. Все данные по счету находятся на магнитной полосе и в электронном чипе, поэтому кредитку разрезают на несколько частей. Если банк оказывает только онлайн-услуги, то после закрытия счета держатель должен сам уничтожить карту.

В среднем рассмотрение заявления банком занимает 45 дней. Кредитору требуется время на подтверждение полного погашения задолженности и отсутствие безналичных расходных операций, которые списываются по прошествии некоторого времени.

4. Возьмите справку о закрытии карты и отсутствии задолженности.

Взять справку вы можете в офисе банка или по почте. На документе должна быть проставлена печать кредитной организации. Некоторые компании выдают справку по истечении определенного срока, например, через 30 дней с момента закрытия.

Не пренебрегайте этой важной процедурой. Справка может вам потребоваться в том случае, если банк предъявит претензии о наличии долга. В связи с этим хранить ее нужно минимум в течение трех лет (период исковой давности по гражданским делам).

7 часто задаваемых вопросов по поводу закрытия кредитных карт

1. Необходимо ли закрывать карту, которую ранее не активировали?

Для увеличения своей клиентской базы банки используют разные методы. Особенно они не хотят терять заемщиков с положительной кредитной историей и предоставляют им всевозможные бонусы в виде, например, кредитных карточек. При этом у гражданина даже не спрашивают его согласия, а высылают заблокированную кредитную карту по почте. Чтобы начать пользоваться средствами, карту нужно активировать.

Некоторые граждане не спешат возвращать такие подарки банкам и хранят кредитную карту на случай непредвиденных расходов.

Но так делать весьма опасно. Прежде всего, заемщику нужно узнать тарифы и правила использования кредитки. Не исключено, что через какое-то время по карте начнет списываться комиссия, что приведет к образованию задолженности, о которой держатель может даже не догадываться. Однако погашать долг ему придется в любом случае.

Получить новый кредит гражданину также может быть трудно. Все займы отражены в бюро кредитных историй, и лимиты по ним учитывают кредитную нагрузку.

Во избежание подобных трудностей закрывать стоит даже неактивные карты. Для этого нужно пойти в банк и подать заявление на закрытие счета. Через 45 дней выдается справка об отсутствии долга.

2. Что делать в случае утери кредитки?

В первую очередь, необходимо заблокировать карту. Если этого не сделать, в дальнейшем можно пострадать от действий мошенников, которые нашли карточку и потратили на покупки весь кредитный лимит.

Затем необходимо посетить отделение банка и закрыть счет кредитной карты по вышеописанной схеме. Единственный нюанс: при себе нужно иметь только паспорт, поскольку саму карту предъявить вы не сможете. Но сложностей не возникнет, так как вся информация о ваших картах есть в базе.

3. Как закрыть кредитную карту полностью, если по ней есть задолженность?

Если владелец карты потратил больше установленного лимита, не внес обязательный платеж или оплатил меньше, чем нужно, образуется просрочка.

За невыполнение обязательств на владельца кредитки налагают штрафные санкции в виде пени и неустоек. Можно ли закрыть кредитную карту, по которой есть задолженность? Да, и для начала нужно погасить как основной долг с процентами, так и штрафы в полном объеме. Прежде чем внести средства, нужно запросить полную сумму задолженности у банковского работника.

4. Нужно ли закрывать кредитную карту, у которой истекает период действия?

Обязательно! Если период действия кредитной карты завершается и вы не собираетесь ее перевыпускать, подайте заявление на расторжение договора. Лучше сделать это за 2-3 месяца.

Если вы не успели, подождите перевыпуска карты, а потом пройдите типовую процедуру: погасите долг, оплатите комиссии, напишите заявление в банк и потребуйте справку о закрытии счета.

5. Как правильно отказаться от перевыпуска кредитки?

У любой кредитной карты есть период действия. При этом большинство банков включают в договор, заключаемый на обслуживание кредитки, пункт об автоматическом перевыпуске карты по окончании текущего срока ее действия. Клиент в этом случае не должен выполнять какие-либо дополнительные действия. Все, что от него требуется — просто получить карту.

Если держатель не получает перевыпущенную карту, договор с банком не прекращается. В результате образуется долг перед кредитной организацией за обслуживание карты, вне зависимости от того, активирована она или нет. Поэтому, чтобы отказаться от перевыпуска, нужно подать соответствующее заявление и передать его ответственному банковскому работнику. Сделать это необходимо за определенный период до завершения срока действия имеющейся кредитки. Каждый банк устанавливает его на свое усмотрение. Например, в Сбербанке он составляет 45 дней. Получив заявление и погасив все текущие долги, банк закрывает лицевой счет владельца кредитки.

6. Как действовать, если банк оказывает только дистанционные услуги?

Есть банки, у которых вообще нет своих отделений. Они оказывают онлайн-услуги. Например, Тинькофф работает дистанционно. В данном случае порядок закрытия кредитной карты другой.

Вам необходимо написать через официальный сайт банка письмо с просьбой уточнить, как закрыть кредитную карту вместе со счетом. Также можете позвонить на бесплатную горячую линию.

Как закрыть кредитную карту онлайн?

- Клиент заполняет заявку на сайте банка и просит закрыть кредитку.

- Банк оповещает держателя по e-mail о закрытии счета. Кроме того, кредитор отправляет справку о закрытии карточки.

- Уничтожает кредитку сам владелец.

7. Может ли банковское учреждение помешать закрытию кредитной карты?

Если заемщик предпринял все необходимые меры для того, чтобы правильно закрыть счет кредитной карты, то банк не может отказаться от заявления. В соответствии с Гражданским кодексом РФ, банковские учреждения обязаны расторгать договоры по требованию клиента. Исключение составляет только ситуация, когда у банка есть претензии к держателю карты.

Если же банковское учреждение отказывается закрывать счет, нужно запросить у работников отказ в письменном виде. Его можно предъявить в суде, чтобы пожаловаться на действия сотрудников банка.

Что делать, если у вас несколько кредитных карт с долгами

Консолидация и рефинансирование

Каждый банк предлагает программы рефинансирования, в которых долговые обязательства объединяются в один платеж с пониженной ставкой. Смысл нового кредита в том, чтобы закрыть кредитную карту другой кредитной картой, то есть, избавиться от прежних кредитов с завышенными ставками и получить заем с фиксированной низкой ставкой без права использовать восполненный баланс.

Рефинансирование дает заемщику возможность:

- Быстро закрывать все кредитные карты.

- Снижать переплату по процентам.

- Устанавливать фиксированные условия погашения.

Последний пункт нужно уточнить. В отличие от использованных кредитных карт, держатель теряет право повторно расходовать внесенные средства (как это происходило при пользовании картами). Банк устанавливает срок и назначает график внесения единого платежа, за счет чего кредитование становится ясным и прозрачным.

Когда клиент обращается за рефинансированием, то оценивает итоговую сумму переплаты по новому кредиту с учетом дополнительных условий и комиссий, устанавливаемых новым кредитором.

Чтобы сохранить выгодную ставку, банк в течение небольшого срока (30-45 дней) требует пройти процедуру закрытия и получить последнюю справку, подтверждающую, что к бывшему владельцу карты отсутствуют финансовые претензии.

Процесс закрытия кредитных карт через рефинансирование задолженности выглядит так:

- Заемщик выбирает программу и банка-кредитора, после чего согласовывает условия займа.

- Независимо от числа карт организованное погашение межбанковским переводом осуществляется только по одной основной кредитке. Остальные кредитные карты заемщик погашает сам после заключения договора на рефинансирование и выдачу денежных средств.

- На протяжении дальнейших 45 дней все текущие кредитные карты закрываются, и клиенту выдают подтверждающие справки.

- Справку по основной кредитной карте передают в офис банка, тем самым подтверждая выполнение обязательств.

Поскольку проценты по кредитной карте начисляются каждый день, есть вероятность, что платеж, проведенный вторым кредитором, окажется недостаточным. В результате к моменту зачисления образуется новый долг (за последний день). Владелец кредитной карты, прежде чем написать заявление о закрытии, должен внести достаточно средств, а банковский работник — удостовериться, что претензий к заемщику больше нет.

В качестве альтернативы можно оформить потребительский кредит. Для данной процедуры не нужны дополнительные обязательства по предъявлению справок из банковских учреждений. Но при этом есть большая вероятность, что новый заем клиенту просто не предоставят из-за его закредитованности. Прежде чем подписать новые условия, заемщики обязательно оценивают свои платежные способности: текущей прибыли должно хватать на оплату единого платежа.

Самостоятельное закрытие кредиток

Не всегда удается рефинансировать кредитки. При наличии накопленных просроченных платежей и испорченной репутации заемщика договориться о рефинансировании на выгодных условиях почти нереально. Но даже не привлекая дополнительные средства, можно в кратчайшие сроки обнулить задолженности.

Разрешить самую сложную ситуацию можно, оптимизировав расходы и увеличив доходы должника. Когда найти деньги на погашение всех задолженностей не удается, нужно действовать так:

- Погасить долги с более дорогих карт, где начисляется больше всего процентов, и уже затем плавно переходить к закрытию долгов на других кредитках.

- Погасить кредитные карты с самой низкой задолженностью. По мере того, как снижается количество непогашенных карт, отслеживать платежи и сокращать более существенные задолженности становится проще.

- Регулярно вносить суммы, превышающие минимальные платежи, тем самым сокращать остаток по кредиту, или пополнять баланс раньше времени, прописанного в графике.

Сразу после погашения задолженности по какой-либо из карт, следует сразу же подать заявление на закрытие кредитной линии и счета по карте. Это требуется для того, чтобы не думать об использовании пластика снова.

И не забывайте еще об одном правиле, без которого все предпринимаемые действия не дадут результата: не используйте кредитные карты с уже пополненным балансом. Если вы решили отказаться от карточек с заемным лимитом, забудьте, что кредитки имеют восполняемый кредитный лимит. Ваша задача — рационально расходовать средства на протяжении всего нескольких месяцев и стабильно делать взносы. В результате вы избавитесь от задолженностей, которые, как казалось еще недавно, невозможно вернуть.

Перестал пользоваться кредиткой, погасил задолженность, выбросил её, а спустя некоторое время из банка приходит извещение о необходимости погасить задолженность. Такие истории нередко случаются с людьми, которые не знают, как закрыть кредитную карту правильно. Они думают, что достаточно погасить долг по счёту и всё, а это далеко не так. Карту нужно закрыть через отделение банка официально.

Почему кредитную карту нужно в обязательном порядке закрывать официально?

Закрытие кредитной карты нужно осуществлять через банк, чтобы избежать начислений по счету. Они формируются в результате списания средств за уведомления и обслуживание. Подобная проблема не касается тех, кто оформил карту с бесплатным обслуживанием и подключили push-уведомления.

Как только деньги спишутся с карты, начнёт действовать беспроцентный период. Когда он закончится, банк начислит пени за просрочку. Это негативно отразится на состоянии кредитной истории и возможности дальнейшего кредитования. Именно поэтому закрывать счет карты необходимо официально, через банковское отделение, написав заявление.

Причины для закрытия кредитной карты

Есть несколько поводов для закрытия кредитки, среди них – как вынужденные, так и добровольные. Не всегда это нужно делать при утрате или хищении, достаточно позвонить в организацию и сообщить о случившемся. Карта будет заблокирована, а сам счёт – нет. Вам останется дождаться перевыпуска пластика и забрать его в банковском подразделении. Блокировка карты не влечёт за собой деактивацию кредитного счёта.

Причины, по которым стоит закрыть кредитную карту:

- Необходимость снижения финансовой нагрузки для повышения вероятности одобрения кредита, в том числе ипотечного.

- Изменение условий не в лучшую сторону.

- Наличие более выгодного предложения в других банках.

Самая распространенная причина закрытия кредитной карты – необходимость получения потребительского кредита на длительный срок. Банк в обязательном порядке оценивает финансовую составляющую заёмщика. Если его финансовая нагрузка не соответствует норме, ему с высокой вероятностью отказывают. Текущие кредитные обязательства банк видит из кредитной истории, которую запрашивает в БКИ. Поэтому совет: если не дают кредиты, попробуйте закрыть свои кредитные карты и подождите от 30 до 45 дней.

Что произойдёт, если неправильно закрыть кредитную карту

Если процесс закрытия карты выполнен неправильно, есть вероятность, что в скором времени со счёта спишется сумма за уведомления об операциях или обслуживание. Это приведёт к образованию задолженности и необходимости внесения минимального платежа. Если его пропустить, банк оштрафует клиента на конкретную сумму или процент от задолженности.

Так как за каждый день просрочки начисляется пеня в размере 0.1%, долг по счёту начнет расти. Как только закончится беспроцентный период, он вырастет ещё больше, поскольку банк назначит новый штраф, а факт наличия просрочек передаст в БКИ. Длительные просрочки – самые нежелательные, они максимально снижают скоринговый балл. Он напрямую влияет на вероятность выдачи кредитов.

Нужно ли закрывать карту, которую пользователь не активировал

Бывают случаи, когда клиент получил карту, потом прочитал условия по ней и передумал её активировать, либо не сделал этого по какой-то другой причине. Пока она не активирована, никакие комиссии списываться не будут. Но договор всё равно лучше расторгнуть. Банк может осуществить это и лично, если клиент не использовал карточку в течение полугода.

Важно: читайте досконально договор. Ищите информацию о порядке активации пластика. Если это происходит автоматически после вашей подписи, начисления по счёту будут происходить.

Как закрыть кредитную карту, если у неё заканчивается срок действия

Если срок эксплуатации карты подходит к концу, банк присылает об этом уведомление на смартфон заёмщика, а также сообщает, что новая кредитка изготавливается и её можно будет забрать в офисе по определенному адресу. Она доставляется в офис не позднее, чем за 2 недели до блокировки текущей.

Чтобы избежать перевыпуска, необходимо заранее посетить офис банка, рассказать о своём желании расторгнуть договор, составить и подписать заявление и дождаться окончания процедуры.

Можно ли закрыть карту, если на ней остались личные средства или образовался долг

Банковский счёт, с которым связана кредитная карточка, без труда можно закрыть, даже если там остались собственные деньги. В этом случае банк переведёт остаток на любой доступный счёт или выдаст наличными.

Другое дело, если на кредитке есть долг, тогда заявление не примут. Сначала надо его погасить, а потом выполнять процедуру.

Почему банки обычно закрывают счет на протяжении 30-45 дней

Стандартно на деактивацию счёта отводится от 30 до 45 дней. Счёт международной карточки всегда закрывается в течение 45 дней. Это требование исходит от международных платежных систем. Причина – в обеспечении возможности проведения отложенных транзакций.

Почему счет может закрываться 30 дней? Да, собственно, по той же причине. Платежные системы сначала должны завершить все расчеты, которые имели место.

Впрочем, сейчас некоторые банки работают быстрее, 3-4 дня у них отводится на закрытие договора, еще 10 – на закрытие пластика. ВТБ – один из них.

Это нужно знать: все кредитные продукты, которые открыты на ваше имя, учитываются и влияют на результат рассмотрения ваших будущих заявок, как действующая кредитная нагрузка.

Как закрыть счет, чтобы у банка не возникло претензий

Счёт надо закрыть правильно. Если период эксплуатации карточки закончился или человек её не использовал, оплатив задолженность, это ещё не гарантия того, что на ней не возникнет просрочка. Чтобы у банка со временем не появились претензии, нужно взять справку, которая подтвердит полное и правильное закрытие кредитного счёта. Она станет доказательством того, что у вас нет обязательств перед кредитором.

Если вы получили карту, но так ее и не активировали

Порядок активации карты не всегда един. Сбербанк производит её в момент проверки баланса в терминале или банкоматах. В некоторых случаях процедура выполняется самостоятельно. Иногда карта активируется в автоматическом режиме.

Эти нюансы надо знать, чтобы не попасть в число должников. Если вы получили карту, но пока не планируете активировать её, в первую очередь прочитайте, как это делается.

Если активация карты вами не проводилась и пользоваться ей не входит в ваши планы, просто закройте счёт, так как одобренная сумма будет числиться в качестве действующей кредитной нагрузки.

Если срок действия кредитной карты закончился

Карта будет перевыпущена автоматически, если заёмщик не направит в банк заявление с просьбой перевести счёт в неактивный режим. При этом если на нём есть долг, он никуда не денется. Деньги подлежат возврату.

Порядок деактивации кредитной карты

Далее рассмотрим инструкцию по закрытию кредитной карты. Она универсальная для большинства банков и состоит из 3-х этапов. По завершении процедуры возьмите в банке справку об отсутствии задолженности. Это способ избежать претензий от кредитной организации в дальнейшем.

Погашение задолженности

В первую очередь внесите недостающую сумму на счёт. Дождитесь проведения транзакции. Возьмите паспорт и посетите отделение банка. Перед этим проверьте возможность онлайн расторжения договора.

Подача заявки на закрытие карты

Возьмите талончик (операции с картами), дождитесь своей очереди, расскажите сотруднику банка, что хотите закрыть счёт и уничтожить карточку. Он предложит написать заявление в произвольной форме и предоставит бланк или чистый лист.

Напишите заявление, поставьте подпись, дождитесь, пока сотрудник выполнит необходимые действия в системе.

Уничтожение кредитной карты

Уничтожьте карту самостоятельно или попросите сотрудника её разрезать при вас. Вся процедура занимает не более 10 минут. Через 30-45 дней или раньше позвоните в банк и узнайте о состоянии счёта. Также возьмите справку об отсутствии задолженности.

Информацию о нюансах закрытия счёта уточняйте у специалиста. К примеру, в Райффайзенбанке справку выдают сразу в день обращения.

Теперь вы знаете, как быстро закрыть кредитную карту и зачем это нужно делать. Относитесь к этой процедуре ответственно, тогда не возникнет проблем с банком.

Читайте также: