Нужно ли платить дополнительные взносы в пфр за медработников

Обновлено: 30.06.2024

В Москве и Санкт-Петербурге ввели дополнительные выплаты за работу с ковидными пациентами

Работники медицинских организаций Санкт-Петербурга, оказывающие помощь пациентам с COVID-19, в 2021 году получат компенсационные доплаты к федеральным социальным выплатам. Губернатор Александр Беглов подписал соответствующее постановление. Пока дополнительные выплаты медикам введены на шесть месяцев — с 01.01.2021 по 31.07.2021, но городские власти при необходимости и в зависимости от ситуации с заболеваемостью коронавирусом обещают их продлить до конца 2021 года.

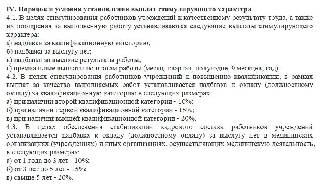

Минтруд и Минздрав проанализируют порядок формирования заработной платы медицинских работников, а затем утвердят размеры окладов для врачей, младшего и среднего медперсонала. Новые правила начисления зарплат заработают уже в 2022 году.

Дополнительные компенсации получат все сотрудники медучреждений, подведомственных городской администрации. Размер зависит от места работы и квалификации и составляет за одну нормативную смену (руб.):

- врачам скорой помощи — 1730;

- фельдшерам скорой помощи — 865;

- младшему медперсоналу скорой помощи — 660;

- водителям машин скорой помощи, в том числе занятых в организациях, предоставляющих транспортные услуги работающим с ковидными пациентами, — 395;

- прочему персоналу, обеспечивающему условия для оказания скорой медицинской помощи, — 93;

- врачам и медицинским работникам с высшим (немедицинским) образованием, оказывающим специализированную помощь в стационарных условиях, — 2115;

- фельдшерам и медсестрам в стационарах — 1020;

- младшему медицинскому персоналу в стационарах — 630.

Отдельно установлены доплаты для лиц, работающих в лабораториях диагностики COVID-19 и проводящих судебно-медицинские исследования тел умерших, инфицированных SARS-CoV-19. Им положено за одну нормативную смену (руб.):

- врачам — 3376;

- среднему медицинскому персоналу — 2114;

- младшему медицинскому персоналу — 1057;

- прочему персоналу — 522.

Водителям неотложной помощи, а также водителям, осуществляющим транспортировку пациентов, у которых выявлен COVID-19, и прочим медработникам и персоналу, в том числе осуществляющим дезинфекцию, положено дополнительно 522 руб. за одну нормативную смену.

В Москве тоже ввели дополнительные выплаты медработникам, работающим в стационарах, на станциях скорой помощи имени А.С. Пучкова, Научно-практического центра экстренной медицинской помощи, амбулаторных КТ-центров и городских поликлиник, которые оказывают медицинскую помощь пациентам с новой коронавирусной инфекцией. Постановлением мэрии Москвы эти цели из городского бюджета выделено 3 млрд рублей.

Московским медикам власти намерены доплачивать не за отработанные нормативные смены, а за месяц. Выплаты установлены в таких размерах:

- врачам в стационарах — 70 000 руб.;

- среднему медицинскому персоналу в стационарах — 50 000 руб.;

- младшему медицинскому персоналу и прочим работникам стационаров — 30 000 руб.;

- врачам Станции скорой и неотложной медицинской помощи имени А.С. Пучкова и Научно-практического центра экстренной медицинской помощи, осуществляющим оказание экстренной помощи и медицинскую эвакуацию, — 50 000 руб.;

- среднему медицинскому персоналу скорой помощи — 30 000 руб.;

- врачам амбулаторных КТ-центров и городских поликлиник, выявившим COVID-19 и ведущим медицинское наблюдение на дому, — 70 000 руб.;

- среднему амбулаторному медицинскому персоналу — 50 000 руб.;

- врачам, выполняющим исследования грудной клетки методом КТ, — 30 000 руб.;

- среднему медперсоналу, занятому на проведении КТ, — 25 000 руб.

Новый размер выплат за работу с больными COVID-19 до конца 2021 года

Правительство РФ официально опубликовало постановление №1762 от 30.10.2020, которым установлена социальная выплата медработникам в 2021 году и порядок ее выплаты медицинским и иным работникам организаций, оказывающих медицинскую помощь в диагностике и лечении коронавирусной инфекции. Доплаты медикам продлены на период с 01.11.2020 до 31.12.2021. Теперь их размер зависит от:

- должности медработника;

- характера его работы;

- количества отработанных в месяц нормативных смен, которые определены как 1/5 продолжительности рабочего времени в неделю, установленного для соответствующей категории работника.

Новые специальные социальные выплаты заменят стимулирование, действовавшее до 31.10.2020.

Новый размер выплат врачам, фельдшерам и медсестрам

Постановлением кабмина установлено, что доплата назначается за одну нормативную смену. Вот какие выплаты положены медицинским работникам согласно постановлению правительства №1762:

- врачам скорой помощи — 2430 руб.;

- среднему медперсоналу скорой помощи — 1215 руб.;

- младшему медперсоналу скорой помощи — 950 руб.;

- фельдшерам по приему вызовов скорой помощи — 600 руб.;

- водителям машин выездных бригад скорой помощи — 1215 руб.;

- врачам стационаров — 3880 руб.;

- врачам, оказывающим помощь в амбулаторных условиях, — 2430 руб.;

- среднему медицинскому персоналу — 2430 руб.;

- младшему медперсоналу стационаров и среднему медперсоналу, оказывающему медпомощь в амбулаторных условиях, — 1215 руб.;

- младшему амбулаторному медперсоналу — 600 руб.

Отдельно установлены размеры доплат сотрудникам патолого-анатомических бюро.

В постановлении правительства №1762 разъясняется, будут ли доплаты медикам, не работающим с коронавирусом, — да, но не социальное стимулирование. Такие медработники получат все выплаты, которые причитаются им согласно положению об оплате труда медорганизации. Социальная поддержка по постановлению №1762 положена тем врачам и медицинским работникам, которые оказывают помощь в диагностике и лечении пациентов с COVID-19 или участвуют в оказании медпомощи коронавирусным больным, и специалистам, контактирующим с ковидными пациентами.

Новый порядок перечисления денег медикам

Все меры поддержки медиков из-за коронавируса

Следите за изменениями, связанными с выплатами и льготами из-за коронавируса, с помощью обзора КонсультантПлюс. Переходите по ссылке ниже, чтобы получить бесплатный доступ к системе.

Мобилизация медработников

В условиях вспышки и массового распространения заражения коронавирусом на плечи медицинских работников легла огромная нагрузка. Премьер-министр поручил правительству разработать механизм расчета стимулирования медиков, задействованных в эпидемиологических мероприятиях. Минздрав РФ в приказе №198н от 19.03.2020 утвердил временный порядок работы медучреждений в период эпидемии (аналогичный приказ №171 не применяется!). Приказом №246 от 27.03.2020 документ расширен. Информация о медработниках в Единой информационной системе здравоохранения (ЕГИСЗ) была срочно актуализирована. Пока срочная мобилизация медперсонала не требуется, но сценарий зависит от масштаба распространения инфекции.

Особые выплаты на время карантина: федеральные и региональные

Федеральные меры поддержки определены поручением президента и постановлением правительства №484 от 12.04.2020, в п. 11 которого перечислены выплаты медикам:

- 80 000 руб. — врачам стационаров;

- 50 000 руб. — врачам скорой помощи и среднему медперсоналу стационаров;

- 25 000 руб. — среднему и младшему медперсоналу скорой помощи, водителям скорой помощи, младшему медперсоналу стационаров.

Распоряжением правительства №976-р от 12.04.2020 определены суммы бюджетной поддержки для осуществления выплат стимулирующего характера за выполнение особо важных работ медицинским и иным работникам.

Помимо федеральных, действуют и региональные выплаты медикам, работающим с коронавирусом, — за особые условия труда и дополнительную нагрузку (предусмотрена постановлением правительства №415 от 02.04.2020). Она рассчитывается в процентах от среднемесячного дохода в субъекте РФ за 9 месяцев 2019 года и составляет:

- 100% — врачам-специалистам, работающим в стационарах;

- 80% — врачам первичной медико-санитарной помощи, врачам скорой;

- 50% — среднему медперсоналу специализированных стационаров;

- 40% — среднему медперсоналу скорых, первичной медико-санитарной помощи;

- 20% — доплаты медикам первичного звена.

Аналогичные требования и правила начисления дополнительных выплат содержит приказ ФМБА №106 от 13.04.2020.

Федеральным законом №121-ФЗ от 22.04.2020 внесены изменения в Налоговый кодекс РФ. Материальное стимулирование медиков, оказывающих помощь гражданам, зараженным коронавирусной инфекцией, и лиц из групп риска заражения не облагается НДФЛ.

Условия получения

Доплаты предназначены медицинскому персоналу, оказывающему помощь больным COVID-19, тем, кто внесен в специальный информационный ресурс, созданный в соответствии с правилами учета информации о заболевших, утвержденными постановлением правительства №373 от 31.03.2020.

Определяет перечень должностей, которым устанавливается президентская доплата, региональный Минздрав или руководство клиники, издавая локальный нормативный акт (так требует письмо Минздрава №16-3/И/2-5951 от 06.05.2020).

При окончательном расчете сумм, подлежащих выплате, используют районные коэффициенты.

Оплата дней, объявленных нерабочими

В указе президента отмечено, что нерабочий период не распространяется на медицинские учреждения независимо от их формы собственности. Это значит, что и частные, и бюджетные больницы и поликлиники продолжат работать. На период карантина и самоизоляции лечебные учреждения поменяли режим работы. Отменены плановые приемы, выдача справок (например, для бассейна), диспансеризации, проф- и медосмотры. Возможны телефонные консультации при заболеваниях, не несущих вред жизни. Планово принимают хронических больных и беременных женщин, работают узкие специалисты. Стоматологии принимают только экстренные обращения. Расписание работы разное и зависит от эпидситуации в регионе. Несмотря на это, допфинансирование медработников детских казенных реабилитационных учреждений, других специалистов остается без изменений.

Если медицинского работника отправили на карантин с подозрением на коронавирусную инфекцию, он оформляет больничный лист по новым правилам, вступившим в силу 20 марта.

Возможно, некоторые частные больницы, стоматологии закроются на время, объявленное нерабочим. В этих случаях целесообразно объявить простой и оплачивать его исходя из 2/3 должностного оклада.

Доплаты, не связанные с карантином

Цель стимулирующих выплат — повысить качество работы, привлечь высококвалифицированных врачей и средний персонал. К примеру, оплата по дорожной карте медработников предусматривает поэтапное улучшение качества медицинских услуг и параллельное повышение зарплаты.

Кто вправе рассчитывать на стимулирование:

- медицинские специалисты разного звена;

- специалисты, выполняющие немедицинскую работу, т. е. вспомогательный персонал.

Административные сотрудники получают доплаты, если сочетают с основной деятельностью прием больных.

Виды надбавок медикам

ТК установлены обязательные надбавки, которые регулируются федеральными и региональными нормативными документами. Это базовые, компенсационные и социальные выплаты. Кроме того, медикам положены стимулирующие надбавки, правила назначения которых устанавливаются в локальных актах медучреждения. Руководство обязано ознакомить с этими документами всех сотрудников. Критерии стимулирования следующие:

- отработанное время;

- объем и эффективность работы;

- размер выслуги лет;

- другие.

Министерство здравоохранения разрабатывает методику начисления выплат — приказ Минздравсоцразвития №818. На его основе создаются соответствующие локальные положения о стимулирующих выплатах в медицинских организациях на местах. В конце каждого месяца, руководствуясь этими документами, администрация назначает и выплачивает надбавку сотрудникам.

Кроме стимулирующих, есть дополнительные мероприятия:

Критерии эффективности медперсонала

Оценку эффективности персонала проводит администрация комиссионно — с учетом мнения профсоюза и работников. Основой для расчета являются рекомендации Минздрава. Это приказ №421 от 28.06.2013 и приказ Минздрава №30н от 08.08.2014. Результат заседания комиссии — оценочный акт, на его основании издается приказ о выплате. Основные критерии, как начисляются выплаты медработникам, следующие:

- процент выполненного госзаказа;

- процент посещений с профилактической целью;

- наличие жалоб и общая удовлетворенность качеством помощи;

- отсутствие запущенных форм онкологических заболеваний, декомпенсаций СД;

- процент охвата диспансеризацией.

Это требования к работе участкового терапевта. Аналогичные способы оценки установлены для других категорий: участкового педиатра, врачей скорой помощи, врачей стационаров и т. д., включая оценку деятельности младшего и среднего медицинского звена. В 2020 году введена дополнительная плата за раннее выявление онкологического заболевания.

Правила расчета доплат

Методика расчета тоже описывается в положении об оплате труда — каждая организация разрабатывает ее самостоятельно (за основу возьмите предложенную приказом Министерства здравоохранения №696н от 31.10.2014).

За эффективность труда начисляются баллы или процент от оклада, фиксированные значения (в каждом учреждении собственная методика). Доплата за категорию медработникам в 2020 году и за стаж тоже относится к стимулирующим.

Случаи лишения доплат

Этот вид выплат распространяется только на медицинских работников. Исключения составят:

В локальном положении указывается, предполагают ли стимулирующие выплаты медработникам депремирование, аналогично критериям оценки эффективности, утвержденным приказом №421. Доплаты не производятся при наличии дисциплинарных взысканий, при обнаружении фактов платного лечения в рамках программы государственных гарантий. Дополнительно включены варианты лишения выплат руководителей взрослого и детского учреждений, стационара.

Страховые взносы платят, чтобы бесплатно обращаться к врачу и получать пенсию в старости. За наёмных сотрудников взносы перечисляет работодатель. ИП работает на себя и сам платит страховые взносы.

Содержание статьи

Размер страховых взносов ИП в 2021 году

Взносы состоят из двух частей: фиксированной и дополнительной, которая зависит от доходов.

Фиксированную нужно платить всегда, даже если весь год вы не вели бизнес и не получали доходы.

В 2021 году фиксированная часть составляет 40 874 рублей. Из них:

- 32 448 рублей — на пенсионное страхование

- 8 426 рублей — на медицинское страхование.

Дополнительные взносы в ПФР по-прежнему составляют 1% от доходов свыше 300 тысяч рублей.

Общий размер пенсионных взносов имеет максимальную планку. При любом доходе вы не заплатите больше восьмикратного размера фиксированной части. В 2020-2021 годах максимальная сумма взносов в ПФР — 259 584 ₽.

ИП с годовым доходом 1 млн рублей заплатит 40 874 рублей + 7 000 рублей (1% от (1 млн — 300 тыс.))

Рассчитайте взносы в Эльбе

Эльба создаст платёжки автоматически. Получите 30 дней в подарок при регистрации.

Доход для расчёта 1% взносов

Если совмещаете несколько систем налогообложения, сложите доходы по каждой из них.

Сроки уплаты страховых взносов за 2021 год

- 31 декабря 2021 года – для фиксированной части взносов.

- 1 июля 2021 года — для уплаты 1% за 2020 год.

- 1 июля 2022 года — для уплаты 1% за 2021 год.

КБК для уплаты страховых взносов

- 182 1 02 02140 06 1110 160 — фиксированная часть +1% от доходов выше 300 тыс.руб.

- 182 1 02 02103 08 1013 160 — взносы на медицинское страхование.

Подробнее о заполнении платёжек по взносам читайте нашу статью.

При уплате страховые взносы не делятся на страховую и накопительную части. ПФР самостоятельно распределяет взносы согласно варианту финансирования пенсии, который вы выбрали.

Страховые взносы за неполный год

Если вы зарегистрировали ИП не с начала года, размер взносов уменьшится пропорционально календарным дням. Если закрыли ИП в течение года, сумма взносов тоже будет меньше. Посчитайте взносы за неполный год в калькуляторе взносов или в Эльбе.

Уменьшение налогов на страховые взносы

ИП без сотрудников могут уменьшить налог полностью на страховые взносы за себя, а ИП с сотрудниками — не больше 50% от суммы налога на взносы за себя и за сотрудников.

Ответственность за неуплату страховых взносов

За каждый день просрочки начисляют пени — примерно 5% годовых. Например, если заплатить фиксированную часть взносов за 2021 год на 30 дней позже, начислят 174 рубля пеней.

Ещё могут заблокировать банковский счёт, но только если не заплатить взносы по требованию налоговой.

Отчётность по взносам ИП за себя сдавать не нужно

Просто заплатите в налоговую нужную сумму.

Создавайте платёжки в Эльбе

Оплатите взносы за пару кликов. Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

Когда можно не платить страховые взносы за себя

Обратите внимание, отсутствие дохода не отменяет обязанность платить страховые взносы. Законом предусмотрены лишь исключительные случаи, когда ИП вправе не платить взносы:

- военная служба;

- отпуск по уходу за каждым ребёнком до 1,5 лет, но не более 6 лет в общей сложности;

- уход за инвалидом I группы, ребёнком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживание супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более 5 лет в общей сложности;

- период проживания за границей с супругами, направленными в дипломатические представительства и консульские учреждения РФ, постоянные представительства РФ при международных организациях, торговые представительства РФ в иностранных государствах и т п., но не более 5 лет в общей сложности.

Чтобы воспользоваться освобождением от страховых взносов, придётся предоставить подтверждающие документы налоговой, а также доказать отсутствие деятельности и доходов.

Как поможет Эльба

- Напомнит о сроках.

- Посчитает страховые взносы с учётом даты регистрации ИП и ваших доходов.

- Подготовит платёжки с правильными реквизитами.

- Уменьшит налог на страховые взносы.

Размер страховых взносов за прошлые годы

В 2020 году взносы были такими же, как в 2021.

Размер страховых взносов в 2019 году

Фиксированная часть — 36 238 рублей, из которых:

- 29 354 рублей — на пенсионное страхование

- 6 884 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 234 832 рубля.

Размер страховых взносов в 2018 году

Фиксированная часть — 32 385 рублей, из которых:

- 26 545 рублей — на пенсионное страхование

- 5 840 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 212 360 рублей.

Размер страховых взносов в 2017 году

Фиксированная часть — 27 990 рублей, из которых:

- 23 400 рублей — на пенсионное страхование

- 4 590 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 191 790 рублей.

Размер страховых взносов в 2016 году

Фиксированная часть — 23 153 рублей 33 копейки, из которых:

- 19 356 рублей 48 копеек — в ПФР

- 3 796 рублей 85 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2016 год — 158 648 рублей 69 копеек.

Размер страховых взносов в 2015 году

Фиксированная часть 22 261 рублей 38 копеек, из которых:

- 18 610 рублей 80 копеек — в ПФР

- 3 650 рублей 58 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2015 год — 152 536 рублей 98 копеек.

Размер страховых взносов в 2014 году

Фиксированная часть — 20 727 рублей и 53 копейки, из которых:

- 17 328 рублей 48 копеек — в ПФР

- 3 399 рублей 05 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2014 год — 142 026 рублей и 89 копейки.

Взносы перестали делить на страховую и накопительную части, теперь их следует перечислять одной платежкой на КБК страховой части.

Размер страховых взносов в 2013 году

Общая сумма взносов за год составляет 35 664 рублей 66 копеек:

- 32 479,20 рублей — в ПФР

- 3 185,46 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части.

Размер страховых взносов в 2012 году

Сумма взносов — 17 208 рублей 25 копеек:

- 14 386,32 рублей — в ПФР

- 2821,93 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части, которые уплачиваются отдельно. Предприниматели, старше 1967 года, платят только страховую часть, остальные — и ту, и другую.

Статья актуальна на 24.02.2021

Тариф страховых взносов на 2021 год установлен законодательно. Каковы эти ставки и как их правильно применять, расскажем в статье далее.

Кто обязан уплачивать страховые взносы?

Плательщики страхвзносов перечислены в ст. 419 НК РФ:

Подробнее о плательщиках страхвзносов см. в этой публикации.

Группы страховых тарифов

Тариф страхвзносов — это установленная в законодательстве ставка, с помощью которой рассчитываются обязательства страхователя. По каждому виду взносов устанавливается свой тариф.

Условно тарифы страхвзносов можно разделить на 4 группы:

- процентные — устанавливаются в процентах от базы страхвзносов (например: 22%, 5,1% и др.);

- суммовые — указываются в твердых суммах без привязки к базе страхвзносов (например, фиксированные взносы ИП за себя);

- комбинированные — представляют собой сочетание процентного тарифа с суммовым (к примеру, тариф взносов для ИП за себя при доходе более 300 000 руб.).

Далее остановимся подробнее на тарифах страховых взносов на 2021 год.

Основные, пониженные, дополнительные тарифы

Тарифы по страховым взносам на2021 год для наглядности представлены в виде таблицы/схемы с использованием для каждого вида взносов информации из НК РФ по статьям:

- 425 (основные тарифы на текущий год);

- 427 (пониженные тарифы страховых взносов);

- 428, 429 (дополнительные тарифы).

Для субъектов МСП с апреля 2020 года действуют пониженные тарифы страхвзносов:

Пример от КонсультантПлюс:

Работнику в апреле 2021 г. начислена зарплата за апрель - 20 000 руб. и премия за 1 квартал - 10 000 руб. Выплаты за апрель сверх МРОТ - 17 208 руб. (30 000 руб. - 12 792 руб.). Взносы с зарплаты за апрель в пределах МРОТ: на ОПС . Получите пробный доступ к системе К+ и переходите к расчетному примеру, чтобы наглядно разобраться с новым порядком расчета взносов. Это бесплатно.

Пониженные тарифы страховых взносов

Некоммерческие организации (кроме государственных (муниципальных) учреждений) на УСН, осуществляющие деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства, массового спорта (за исключением профессионального)

на случай временной нетрудоспособности с выплат иностранным гражданам (лицам без гражданства), временно пребывающим в РФ (кроме ВКС), - 1,5%

Российские организации, проектирующие и разрабатывающие изделия электронной компонентной базы и электронной (радиоэлектронной) продукции

В течение 10 лет начиная с 1-го числа месяца, следующего за месяцем, в котором был получен статус участника проекта:

Организации (ИП), которые получили статус участника свободной экономической зоны (СЭЗ) на территориях Республики Крым и Севастополя

на ОМС - 0,1%, на случай ВНиМ - 1,5%) применяются в отношении выплат работникам, задействованным в инвестиционном проекте в СЭЗ:

- в течение 10 лет со дня получения статуса участника СЭЗ - плательщиками, получившими этот статус до 1 января 2018 г. (срок исчисляется с 1-го числа месяца, следующего за месяцем включения в реестр участников СЭЗ);

- до окончания существования СЭЗ - плательщиками, получившими статус в период с 1 января 2018 г., при условии соблюдения определенного уровня капитальных вложений (тарифы применяются с 1-го числа месяца, следующего за месяцем получения статуса, но не ранее чем с 1 января 2020 г.)

Резиденты территории опережающего социально-экономического развития (ТОСЭР), которые получили этот статус не позднее трех лет со дня ее создания (за исключением резидентов ТОСЭР в Дальневосточном федеральном округе (далее - ДФО)).

Резиденты ТОСЭР в ДФО, которые получили свой статус до 25.06.2018 (включительно) и не позднее трех лет со дня создания указанной территории (при условии, что объем инвестиций составляет не менее 500 тыс. руб.)

Резиденты ТОСЭР в ДФО, которые получили свой статус с 26.06.2018 до 31.12.2025 (включительно) (при условии, что объем инвестиций составляет не менее 500 тыс. руб.)

Пониженные тарифы применяются исключительно в отношении физлиц, которые заняты на новых рабочих местах, создаваемых при исполнении соглашения об осуществлении деятельности.

10 лет отсчитываются с 1-го числа месяца, следующего за месяцем регистрации в качестве резидента ТОСЭР

Организации (ИП), которые получили статус резидента свободного порта Владивосток (далее - СПВ) до 25.06.2018 (включительно) и не позднее трех лет со дня вступления в силу Федерального закона от 13.07.2015 N 212-ФЗ "О свободном порте Владивосток" (при условии, что объем инвестиций составляет не менее 5 млн руб.).

Организации (ИП), которые получили статус резидента СПВ с 26.06.2018 до 31.12.2025 (включительно) (при условии, что объем инвестиций составляет не менее 5 млн руб.)

Пониженные тарифы применяются исключительно в отношении физлиц, которые заняты на новых рабочих местах, создаваемых при исполнении соглашения об осуществлении деятельности.

Организации, которые включены в единый реестр резидентов Особой экономической зоны (ОЭЗ) в Калининградской области в период с 01.01.2018 по 31.12.2022 (включительно)

Помимо пониженных взносов, для ряда налогоплательщиков НК предкусматривает повышенные взносы:

Отдельные доптарифы предусмотрены ст. 429 НК РФ на соцобеспечение членов летных экипажей воздушных судов гражданской авиации и отдельных категорий работников компаний угольной промышленности.

Полноту, правильность и своевременность уплаты вышеуказанных страхвзносов курируют налоговики.

Тарифы взносов по закону № 125-ФЗ

Это обязательные платежи, перечисляемые страхователями в ФСС. Из них физлицам выплачиваются компенсации за вред здоровью (полученный при выполнении трудовых обязанностей).

Этот вид страхвзносов (в отличие от вышеперечисленных) не контролируется налоговиками. Их курирует соцстрах.

Отличия этого вида взносов от прочих обязательных страхвзносов заключается в особой технологии их определения (индивидуальном подходе).

- для каждого страхователя тарифы устанавливаются ежегодно специалистами соцстраха;

- их величина зависит от класса профессионального риска основного вида деятельности организации;

- основной вид деятельности нужно подтвердить, представив в ФСС (ежегодно не позднее 15 апреля) пакет документов (заявление о подтверждении основного вида деятельности, справку-подтверждение и копию пояснений к бухгалтерскому балансу);

- при отсутствии этого пакета документов специалисты фонда самостоятельно установят тариф взносов исходя из вида деятельности с наиболее высоким классом профессионального риска.

Как сэкономить на тарифе?

Посмотрите, как влияет на размер тарифа своевременное подтверждение основного вида деятельности компании.

Как относится ФСС к переносу крайних отчетных сроков, узнайте из публикации.

Тарифы для предпринимателей

ИП рассчитывают и уплачивают взносы по двум схемам:

- как работодатели (исчисляя страхвзносы с доходов своих сотрудников);

- за себя (вне зависимости от того, есть у ИП наемные работники или нет).

При этом за себя ИП уплачивает взносы на ОПС и взносы на медстрахование. На этом обязательная часть по страхвзносам для ИП заканчивается. Но остается возможность добровольной уплаты взносов в рамках страхования на случай наступления нетрудоспособности или в связи с материнством. При уплате таких взносов предприниматель имеет право получать пособие при наступлении страхового случая (болезни или родов).

Подробнее о тарифах страховых взносов на 2021 год для ИП узнайте из следующего раздела.

Формула комбинированного тарифа для ИП

Тарифы на обязательное пенсионное страхование (ОПС) в 2021 году:

- установлены в виде фиксированного платежа (если доходы ИП не превышают 300 000 руб.);

- исчисляются комбинированным способом при доходе свыше 300 000 руб. (фиксированный платеж + процент от превышения дохода над суммой 300 000 руб.).

В 2021 году страхвзносы на ОПС (СВОПС) исчисляются следующим образом (подп. 1 п. 1 ст. 430 НК РФ):

Если Д ≤ 300 000 руб. → СВОПС = 32 448 руб.

Если Д > 300 000 руб. → СВОПС = 32 448 руб. + 1% × [Д – 300 000 руб.]

Иными словами, если доход ИП за 2021 год не превысил 300 000 руб., никакие расчеты ему не нужны. Сумму страхвзносов на ОПС он возьмет из НК РФ: 32 448 руб. Если граница в 300 000 руб. превышена, без расчета не обойтись. Пример такого расчета см. далее.

Расчет взносов по формуле комбинированного тарифа

Разберемся с расчетом пенсионных взносов при доходах ИП в 2021 году свыше 300 000 руб.

ИП Красильников Е. Т. применяет общую систему налогообложения и работает без привлечения наемного труда. Показатели его работы в 2021 году:

- доходы — 5 638 339 руб.;

- расходы — 4 060 788 руб.

Таким образом, для расчета взносов на ОПС доходы ИП Красильников Е. Т. (уменьшенные на сумму расходов) составили 1 577 551 руб. (5 638 33 – 4 040 788).

Так как 1 577 551 руб. превышает 300 000 руб., Красильникову Е. Т. необходимо применить формулу для расчета суммы взносов на ОПС за 2021 год:

СВОПС = 32 448 + 1% × (1 577 551– 300 000) = 45 223,51 руб.

Сроки для уплаты взносов за себя отличаются от сроков уплаты взносов за отрудников, а также от сроков перечисления 1% с доходов свыше 300 тыс. руб.

Не ошибиться в расчетах вам поможет готовое решение от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите к подсказкам от экспертов.

С разнообразными расчетными формулами знакомьтесь с помощью статей:

Итоги

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

КС отметил, что взносы по доптарифам, уплаченные в отношении работников, занятых на работах с особыми условиями труда, предназначены для создания финансового источника для выплаты пенсий всем работникам соответствующей категории

Конституционный Суд РФ опубликовал Определение от 24 декабря 2020 г. № 2890-О, в котором указал, что обязанность по уплате страховых взносов по дополнительному тарифу распространяется на всех работодателей, чьи сотрудники заняты на работах с особыми условиями труда, независимо от режима занятости (полной или частичной).

Работодатель счел, что у него отсутствовали основания для исчисления в отношении работника страховых взносов по доптарифу

Общество, полагая, что у него как работодателя отсутствовали основания для исчисления страховых взносов по доптарифу, поскольку Л., занятый на вредном производстве (как сварщик) менее 80% рабочего времени, не обладал правом на досрочное назначение трудовой (с 1 января 2015 г. – страховой) пенсии по старости, обжаловало решение в арбитражный суд.

В жалобе в Конституционный Суд общество указало, что оспариваемые нормы (ч. 2 ст. 58.3 Закона о страховых взносах, а также абз. 7, 9, 10 ст. 3 и п. 2 ст. 33.2 Закона об обязательном пенсионном страховании и ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС), предусматривающие необходимость уплаты страховых взносов по доптарифу за работников, занятых на работе с вредными условиями труда неполное рабочее время, и тем самым – введение тарифа взносов, не эквивалентного страховому обеспечению в системе ОПС, не учитывают конституционные принципы справедливости и равенства, не имеют экономического обоснования и не соответствуют социально-правовой природе страховых взносов.

КС напомнил специфику взносов на ОПС

Рассмотрев материалы жалобы, КС не нашел оснований для ее принятия к рассмотрению. При этом Суд напомнил, что, в отличие от налогов, страховые взносы имеют правовую специфику. Так, для страхователей-работодателей они являются обязательной составной частью расходов по найму рабочей силы, а для застрахованных лиц – материальной гарантией пенсионного обеспечения в случаях лишения возможности иметь заработок (доход) или его утраты в силу возраста, состояния здоровья и т.д. При этом уплатой страховых взносов обеспечиваются не только частные интересы застрахованных, но и публичные интересы, связанные с реализацией принципа социальной солидарности поколений (постановления от 24 февраля 1998 г. № 7-П; от 10 июля 2007 г. № 9-П; от 30 ноября 2016 г. № 27-П и др.).

Это гарантируется, отметил КС, структурой тарифа взносов на ОПС, который с 1 января 2012 г. включает солидарную и индивидуальную части, из которых только последняя предназначена для персонифицированного формирования пенсионных прав застрахованного лица и подлежит учету в общей и специальной частях его индивидуального лицевого счета. Взносы в составе солидарной части тарифа предназначены для формирования денежных средств на осуществление в том числе фиксированной выплаты к страховой пенсии (до 1 января 2015 г. – фиксированного базового размера страховой части пенсии по старости, по инвалидности и по потере кормильца), устанавливаемой в твердой сумме безотносительно к размеру уплаченных за застрахованного взносов (абз. 9 ст. 3 Закона об ОПС). Соответственно, они не учитываются в общей части индивидуального лицевого счета застрахованного лица (подп. 13 и 15 п. 2 ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС).

Кроме того, согласно ст. 58.3 Закона о страховых взносах (с 1 января 2017 г. – ст. 428 НК РФ), а также ст. 33.2 Закона об ОПС работодатели, чьи сотрудники трудятся в особых условиях (выполнение работ сопряжено с неблагоприятным воздействием различного рода факторов, повышенными психофизиологическими нагрузками, обусловленными спецификой и характером труда, в частности – тяжелыми условиями), с 1 января 2013 г. обязаны платить страховые взносы по доптарифам с учетом их поэтапного повышения в 2014 и 2015 гг.

Данные законоположения, подчеркивается в определении, не содержат исключений относительно начисления взносов по доптарифу в отношении работников, занятых на работах с особыми условиями труда, в зависимости от режима занятости (полной или частичной). Обязанность по уплате взносов по доптарифу распространяется на всех работодателей, чьи работники трудятся в особых условиях.

При этом, подчеркнул КС, для таких работодателей законодательством предусмотрена возможность применения взамен установленных ч. 1 и 2 ст. 58.3 Закона о взносах (с 1 января 2017 г. – п. 1 и 2 ст. 428 НК) доптарифов взносов в ПФР на финансирование страховой пенсии, доптарифов (в том числе нулевого тарифа), дифференцированных в зависимости от установленного по результатам специальной оценки условий труда, а также класса условий труда (ч. 2.1 ст. 58.3 Закона о взносах; с 1 января 2017 г. – п. 3 ст. 428 НК).

В определении также отмечается, что в соответствии со ст. 33.2 Закона об ОПС доптариф составляет солидарную часть тарифа страховых взносов. Из положений ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС также следует, что доптариф не зачисляется на индивидуальные лицевые счета застрахованных лиц, занятых на соответствующих работах. При этом абз. 2 п. 2 ст. 17 Закона об ОПС, определяющей порядок формирования бюджета ПФР, предусматривает, что трансферт на ОПС определяется в том числе с учетом досрочного назначения страховых пенсий лицам, указанным в ст. 30–32 Закона о страховых пенсиях (уменьшенных на сумму доходов от доптарифов взносов, уплачиваемых в соответствии со ст. 33.2 Закона об ОПС). Это, подчеркнул Конституционный Суд, означает, что взносы по доптарифам, уплаченные в отношении работников, занятых на работах с особыми условиями труда, предназначены для создания финансового источника для выплаты пенсий всем работникам соответствующей категории.

Эксперты оценили выводы КС

До 2018 г., добавил Дмитрий Шнайдман, такие споры в основном разрешались в пользу работодателей, поскольку суды соглашались с позицией о том, что если у конкретного работника в силу его неполной занятости на работах с особыми условиями нет права на досрочную пенсию, то и работодатель не обязан финансировать дополнительными страховыми тарифами ее досрочный характер в отношении данного работника.

Таким образом, заключил эксперт, определение не изменило, а окончательно закрепило хоть и в достаточной степени формальный, но прагматичный и экономически обоснованный подход судов к спорной проблеме, направленный, в первую очередь, на пополнение бюджета ПФР.

Читайте также: