Начисляется ли премия на доплату за совмещение должностей

Обновлено: 02.07.2024

Скажите, пожалуйста, человек работает в организации по основному месту работы и имеет внутреннее совмещение. По основной должности ему выплачивают премию. Имеет ли право организация выплатить премию по совмещаемой должности?

Ответы на вопрос:

Это на усмотрение работодателя.

Да, имеют права выплатить премию по совмещению на основании Приказа руководителя.

может, если это не противоречит внутренним нормативным актам предприятия

Трудовое законодательство никаких ограничений на этот счет не устанавливает. Все решается по соглашению между работником и руководством компании.

На совместителя, в том числе внутреннего, распространяются все локальные акты работодателя, в частности, положение о премировании и т.п. Если для должности, которую занимает внутренний совместитель полагаются премии и иные выплаты стимулирующего характера, то имеет право.

Внутреннее совмещение - это, согласно ст. 60.2 Трудового кодекса РФ, поручаемая работнику дополнительная работа по другой профессии (должности) может осуществляться путем совмещения профессий (должностей).

При совмещении профессий (должностей) работнику производится доплата. Размер такой доплаты устанавливается по соглашению сторон трудового договора с учетом содержания и (или) объема дополнительной работы (ст. 151 Трудового кодекса РФ).

Как правило, премирование по совмещению не производится, однако внутренним локальным актом, которым регламентируются вопросы выплаты премии у данного работодателя (в данной организации) выплата премии по работе, выполняемой на условиях совмещения, может быть предусмотрена.

Премия - это стимулирующая выплата, которая выплачивается на основании Приказа директора. Вопрос о выплате премии решается руководителем и регулируется в организациях обычно Положением о премировании или Положением о стимулирующих надбавках. Изучите данное Положение при его наличии, если такого Положения нет, то вопрос о премировании и размере стимулирующих выплат решает директор организации. Так что по решению директора организация имеет право выплатить премию по совмещаемой должности.

С уважением, Першина Е.С.

Да, если Положение действующее в организации не ограничивает выплату премий по совмещению.

Вопросы премирования в рамках ТК РФ регулируются нормами статей 129, 135, 191 ТК РФ.

В организациях действует Положение о премировании работников.

Работник имеет право реализовать свои способности к производительному творческому труду заключением трудового договора на одном или одновременно на нескольких предприятиях, в учреждениях, организациях. Это дает возможность работникам, кроме основного трудового договора, заключать трудовые договоры о работе по совместительству. Сразу же заметим, что таких договоров может быть несколько, то есть работать по совместительству можно не на одном предприятии.

Работодатель имеет право выплатить премиальные и по основному месту работы и за совмещение.

Доплата при совмещении профессий производится работнику в том размере, который установлен соглашением сторон с учетом содержания и объема дополнительной работы (ст. 151 ТК РФ). А в соответствии с ч. 1 ст. 129 ТК РФ стимулирующие выплаты доплаты и надбавки являются частью заработной платы.Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда (ч. 1 ст. 135 ТК РФ).

ч. 2 ст. 135 ТК РФ Устанавливает систему оплаты труда, включая системы доплат и надбавок стимулирующего характера и системы премирования, коллективными договорами, соглашениями.

Следовательно:решение это го вопроса зависит от положения локального нормативного акта организации о премировании.Если этот документ позволяет премию.То согласно ст. 22 ТК РФ работодатель обязан соблюдать требования локальных нормативных актов. Поэтому работник имеет право настаивать на порядке начисления премии, который отражен в локальном нормативном акте.

Доплата за замещение временно отсутствующего работника — это основной вид оплаты труда работника, который будет замещать отсутствующего коллегу. Разберемся, как правильно оформить надбавку, как установить размер. Рассмотрим примеры начислений для разных ситуаций.

Суть проблемы

Обеспеченность кадровыми ресурсами — проблема всех сфер деятельности. Мало того, что найти достойного специалиста сложно, так еще и основной работник может отсутствовать продолжительное время. Например, летом, когда наступает горячая пора отпусков, на предприятии начинаются повальные каникулы и ведение деятельности затрудняется. К тому же любой работник может заболеть. Хорошо, если простуда закончится через одну-две недели. Но ведь ситуации бывают разные.

Причин для отсутствия сотрудников на рабочих местах масса. Но деятельность компании не должна страдать. Следовательно, работодателю важно позаботиться о выполнении обязанностей отсутствующих. Самовольно возложить обязанности на подчиненного недостаточно, требуется оплатить труд сверх нормы.

Категории замещений

В деятельности российских организаций чаще всего используют три способа:

- Оформляется временный перевод специалиста на другую работу. При этом свои прямые обязанности работник выполнять не будет. В его обязанности будет входить труд по новому месту работы. Например, на время отпуска начальника отдела контроля качества на его должность переведен один из специалистов. Специалисту будет назначена доплата за замещение на время отпуска начальника.

- Временное совмещение должностей или профессий. При этом в течение рабочего времени сотрудник будет выполнять свои прежние обязанности и вмененные. Например, бухгалтер по расчету заработной платы будет совмещать должность кассира на период болезни основного работника.

- Расширение зон обслуживания или увеличения объема работ. Работник обязуется выполнять в течение трудового дня обязанности, соответствующие его основной должности, но в значительно большем объеме. Например, в штате организации три кадровика. На время отпуска одного кадрового работника его обязанности можно разделить на двоих оставшихся специалистов.

При этом каждый вариант важно правильно оформить и оплатить.

Оплата труда и оформление временного перевода

К примеру, кадровик получает оклад 30 000 рублей. А начальник отдела кадров — 50 000 рублей. Следовательно, при переводе на позицию начальника отдела кадров простому кадровику назначат оклад в 50 000 рублей.

Но подчиненного могут перевести на должность, оплачиваемую ниже, чем по основному месту работы. Тогда учтите, что при временном переводе на другую должность уровень оплаты труда не может быть ниже, чем средняя заработная плата по основному месту ( ст. 182 ТК РФ ).

При оформлении перевода подготовьте следующие кадровые документы:

- Дополнительное соглашение к трудовому договору. Без согласия работника перевод невозможен. В допсоглашении необходимо обозначить условия оплаты. Сумма определяется по соглашению сторон, но она не может быть ниже, чем средняя зарплата по основной должности.

- Приказ о временном переводе по форме № Т-5.

- Должностные инструкции и обязанности по новой должности. Допустимо прописать обязанности в дополнительном соглашении на временный перевод.

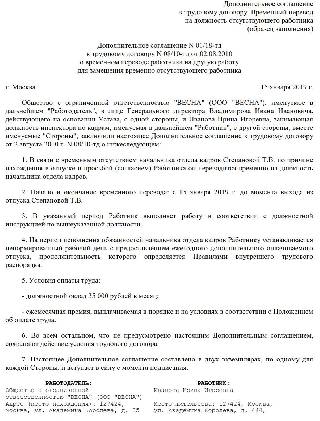

Образец приказа

Образец дополнительного соглашения

Совмещение профессий и увеличение объема работ

Если работодатель решил увеличить объем работ или возложить обязанности по замещению другой должности на подчиненного, то необходимо выполнить три обязательных действия.

1. Предложить дополнительную работу и получить письменное согласие работника. Без официального согласия заставить сотрудника трудиться дополнительно нельзя. Но есть исключения. Если в трудовом договоре предусмотрена возможность замещения, то специального разрешения те требуется.

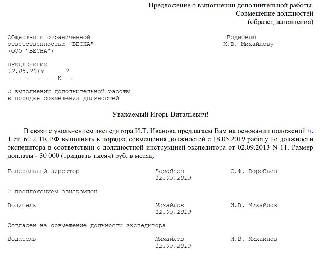

Образец предложения дополнительной работы

2. Договориться с размером оплаты. Трудовое законодательство не предусматривает ограничений по оплате замещений. Нет ни минимального, ни максимального уровня оплаты. Объем доплаты устанавливается по договоренности.

3. Оформить кадровые и распорядительные документы. Так как объем работы и оплата труда — это существенные условия трудовых взаимоотношений, необходимо закрепить изменения. Подготовьте дополнительное соглашение к трудовому договору. А также приказ о возложении обязанностей.

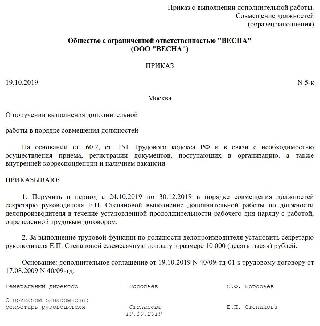

Образец приказа о совмещении должностей

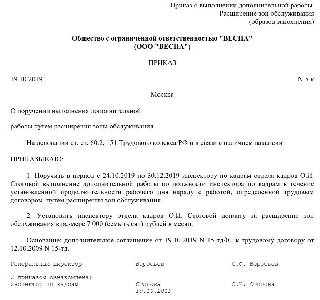

Образец приказа на расширение зон обслуживания

О размере доплат за замещение

Объем доплаты не ограничен. Конкретная сумма устанавливается по договоренности между работодателем и подчиненным-исполнителем. Допустимо установить доплату за замещение в процентном отношении к должностному окладу. Либо закрепить надбавку в абсолютной величине — фиксированной суммой.

Пример № 1. Доплата в процентном соотношении.

В маленькой фирме директор может замещать кадры, доплата за совмещение устанавливается самим руководителем. В приказе на замещение установлена доплата в размере 10 % от должностного оклада директора за полностью отработанный месяц. Оклад — 50 000 рублей. Месяц отработан полностью.

Пример № 2. Доплата в фиксированной сумме.

Бухгалтеру установлена надбавка в сумме 10 000 рублей за полностью отработанный месяц. За 15 дней из 21 рабочего дня сумма доплаты за замещение составит:

Доплата облагается НДФЛ и страховыми взносами в общем порядке. Суммы можно учесть в фонде оплаты труда при исчислении налога на прибыль.

Какими нормативными актами следует руководствоваться при оформлении трудовых отношений с совместителями? Какова максимальная продолжительность рабочего времени совместителя в день? Как осуществляется оплата труда работника-совместителя? На получение каких пособий и компенсаций имеют право внешние совместители? Каков порядок предоставления им очередных оплачиваемых отпусков?

Невысокая заработная плата на низкооплачиваемых должностях вынуждает работников искать подработку. Дополнительную работу работник может выполнять на условиях совместительства, как внешнего, так и внутреннего. В статье рассмотрим вопросы, связанные с выплатами, которые учреждение осуществляет в пользу работников-совместителей.

Совместительство – это выполнение сотрудником другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время (ст. 282 ТК РФ). Статьей 60.1 ТК РФ установлены два вида совместительства: внутреннее и внешнее. Нормы данной статьи разрешают работодателю использовать труд работников, как работающих у него по трудовому договору (внутренние совместители), так и пришедших из других организаций (учреждений) (внешние совместители).

При оформлении трудовых отношений как с внутренними, так и с внешними совместителями следует учитывать положения ТК РФ и других нормативных актов в сфере трудового законодательства. Так, например, особенности регулирования работы по совместительству для работников отдельных категорий (педагогических, медицинских и фармацевтических работников, работников культуры) помимо ТК РФ и иных федеральных законов могут устанавливаться в порядке, определяемом Правительством РФ, с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

В рамках рассмотрения материала остановимся на вопросах оплаты труда работников-совместителей, а также осуществления иных выплат в отношении данных лиц, гарантированных им законодательством РФ.

Оплата труда работника-совместителя.

В силу ст. 132 ТК РФ заработная плата каждого работника зависит от его квалификации, сложности выполняемой им работы, количества и качества затраченного труда и максимальным размером не ограничивается. Аналогичные указания содержат Единые рекомендации по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений на 2015 год, утвержденные Решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 24.12.2014, протокол № 11.

По общему правилу, установленному ст. 284 ТК РФ, рабочее время совместителя не может составлять более четырех часов в день. Таким образом, принимая совместителя на вакантную должность с определенным окладом, учреждение выплачивает

ему как работающему половину нормы рабочего времени, соответственно, половину оклада согласно ст. 285 ТК РФ. Следовательно, и доплаты, предусмотренные в фиксированной сумме к полному должностному окладу, нужно выплачивать в пропорции, то есть в размере 50% установленной суммы. Оплата в большем размере дискриминировала бы труд других работников, работающих в учреждении на аналогичных должностях и имеющих такую же доплату за сложность и напряженность труда.

В то же время нормы ст. 285 ТК РФ указывают на оплату труда не только пропорционально отработанному времени, но и в соответствии с условиями трудового договора. А это, в свою очередь, определяет самостоятельность сторон трудового договора в установлении размера доплат. Иными словами, в трудовом договоре учреждение вправе указать больший размер доплат при условии, что для соблюдения данных обязательств у него есть финансовые возможности. На практике это возможно, как правило, только за счет средств, полученных учреждением от приносящей доход деятельности.

В частности, оплата труда преподавателей-совместителей будет зависеть от установленной им учебной педагогической нагрузки, которая, в свою очередь, зависит от количества часов по федеральному государственному образовательному стандарту, учебному плану и программам, обеспеченности кадрами и других конкретных условий в данном образовательном учреждении. Распределением учебной нагрузки занимается руководитель образовательного учреждения. Объем учебной нагрузки, определенный конкретному преподавателю, закрепляется в трудовом договоре.

В целом заработная плата педагога-совместителя будет рассчитываться исходя из стоимости одного педагогического часа данного работника, умноженной на количество проведенных часов. А стоимость одного педагогического часа зависит от уровня образования, наличия квалификационной категории, стажа педагогической работы и установленных этому работнику выплат компенсационного и стимулирующего характера.

Аналогичный подход применяется при оплате труда врачей-совместителей. При исчислении им заработной платы медицинское учреждение должно учесть квалификационную категорию, наличие званий и ученых степеней, выплаты компенсационного и стимулирующего характера.

Рассмотрим пример по начислению заработной платы работнику-совместителю.

Пример 1.

Внешний совместитель Л. А. Иванова, работающая санитаркой с должностным окладом в размере 5 100 руб., отработала в стоматологической поликлинике, являющейся автономным учреждением, в августе 2015 года 75,6 часа (при 36-часовой рабочей неделе). Трудовым договором предусмотрено, что оплата труда данного работника производится пропорционально отработанному им времени (ст. 285 ТК РФ). Дополнительно работнику установлена премиальная выплата в размере 50% к должностному окладу. Выплаты произведены за счет средств, полученных от оказания платных услуг.

Оплата фактически отработанных Л. А. Ивановой в августе 2015 года часов составит 2 550 руб. (5 100 руб. / 151,2 ч x 75,6 ч).

Сумма выплаченной премии будет равна 1 275 руб. (2 550 руб. x 50%).

Общая сумма выплат – 3 825 руб. (2 550 + 1 275).

В бухгалтерском учете учреждения в соответствии с Инструкцией № 183н [1] были сделаны следующие записи:

Сотрудник Астров 15 января 2018 г. замещает отсутствующего сотрудника Каштанова на часть его рабочего времени — 4 часа. Каштанов в этот день должен был отработать 8 часов. У Каштанова назначена Оплата по окладу в размере 20 000 руб.Необходимо настроить доплату за совмещение по окладу замещаемого сотрудника пропорционально отработанному времени.

Создадим документ Совмещение должностей ( Зарплата – Изменение оплаты сотрудников – Совмещение должностей ). В реквизите Совмещение с указывается 15.01.2018. Так как оплата за совмещение назначается от ФОТ замещаемого сотрудника, то устанавливаем в разделе Размер доплаты флажок Рассчитать по ФОТ . В документе Совмещение должностей нет возможности указать какое количество часов сотрудник Астров отработал за сотрудника Каштанова, но можно путем ввода процента доплаты указать, что за 15 января сотрудник получит оплату не за 8, а только за 4 часа. Для этого вносим значение % от ФОТ Каштанова И.И. , рассчитав процент доплаты следующим образом:

4 (отработанные часы Астровым) / 8 (часы работы по графику Каштанова) * 100% = 50%

Расчет доплаты за совмещение

Так как по условиям задачи Доплата за совмещение рассчитывается по окладу замещаемого сотрудника, то получается, что за 4 часа работы сотрудник Астров должен получить следующую сумму.

Рассчитаем суммы Доплаты за совмещение, которая должна получиться:

20 000 (оклад Каштанова) / 136 (норма часов по графику Каштанова) * 4 (кол-во отработанных часов Астровым) = 588,24 руб.

Из-за того, что при использовании документа Совмещение должностей нет возможности указать какое количество часов сотрудник Астров отработал выполняя обязанности Каштанова, в документе Начисление зарплаты и взносов подтягивается количество часов по графику замещаемого сотрудника, т.е. 8 часов. При этом Доплата за совмещение должностей, исполнение обязанностей получается равной расчетной сумме — 588,24 руб. за счет указанного в документе Совмещение должностей процента от ФОТ сотрудника Каштанова – 50%.

В результате в документе Начисление зарплаты и взносов отражается следующий расчет по Доплате за совмещение должностей, исполнение обязанностей :

20 000 (оклад замещаемого сотрудника) * 50% (процент доплаты от ФОТ замещаемого сотрудника) / 136 (норма часов по графику замещаемого сотрудника) * 8 (кол-во часов в день замещения по графику замещаемого сотрудника) = 588,24 руб.

Создадим документ Назначение подработки ( Кадры – Подработки – Назначение подработки ). Указываем, что сотрудник Астров работает за сотрудника Каштанова. Автоматически загружается условия труда сотрудника Каштанова: график его работы и плановое начисление — Оплата по окладу в размере 20 000 руб.:

Так как в нашем случае необходимо оплатить часы, а не дни, то на вкладке Оплата труда можно установить флажок Приказом установлены ежемесячные начисления и вместо планового начисления сотрудника Каштанова Оплата по окладу выбрать вид расчета Оплата по окладу (по часам) , установив его в размере 20 000 руб.:

Так как в документе Назначение подработки указан график работы Каштанова, то за 15 января 2018 г. программа определяет, что сотрудник Астров отработал 8 часов. Для того чтобы зафиксировать работу на 4 часа, можно использовать:

- документ Табель ( Зарплата – Табели );

- документ журнала Данные для расчета зарплаты ( Зарплата – Данные для расчета зарплаты ), предварительно настроив соответствующий Шаблон ввода исходных данных ( Настройка – Шаблоны ввода исходных данных ) для ввода информации по отработанным часам.

В документе Табель можно подобрать сотрудника Астрова, который замещает другого сотрудника, как отдельный элемент справочника Сотрудники . В нашем примере сотрудник Астров будет проходить под наименованием Астров Игорь Иванович Менеджер:

На основании графика, указанного в документе Назначение подработки , в документе Табель заполнится данные только за 15 января 2018 г. (за день замещения) и по умолчанию будет указано 8 часов. В этом случае необходимо вручную указать количество фактически отработанных часов в день замещения, т.е. 4 часа:

При нажатии в данном документе кнопки Заполнить сотрудников будут загружены все сотрудники, в т.ч. и сотрудник наименованием Астров Игорь Иванович Менеджер, т.е. это сотрудник Астров, когда он замещает сотрудника Каштанова. Также данного сотрудника можно выбрать, если нажать кнопку Добавить . При нажатии кнопки Подбор в списке сотрудников виден только основной работник Астров И.И.

Добавим сотрудника в документ и укажем часы Явки – 4 часа:

Расчет доплаты за совмещение

Начислим заработную плату за январь 2018 г.

За работу по совмещению по сотруднику Астрову рассчитается Оплата по окладу (по часам) следующим образом:

20 000 (оклад замещаемого сотрудника) / 136 (норма по графику замещаемого сотрудника) * 4 (кол-во отработанных часов Астровым при замещении) = 588,24 руб.

Разница между двумя вариантами

Рассмотрим разницу в двух рассмотренных вариантах.

Например, условия задачи остаются те же, что и в основном кейсе, единственное сотрудник Астров замещал сотрудника Каштанова 15 и 16 января 2018 г. При этом 15 числа он отработал 4 часа, а 16 – 3 часа. Норма за эти два дня по графику работы сотрудника Каштанова – 16 часов.

В этом случае при использовании документа Совмещение должностей в поле Совмещение с укажем 15.01.2018 в поле по – 16.01.2018. Для того, чтобы узнать норму за эти два дня необходимо уточнить их в графике работы сотрудника Каштанова. В нашем случае эта норма равна 16 часам.

Рассчитаем процент согласно отработанному времени за два дня:

(4 + 3) / (8 + 8) % от ФОТ Каштанова И.И. :

Рассчитаем сумму доплаты за совмещение, которая должна получиться:

20 000 (оклад Каштанова) / 136 (норма часов по графику Каштанова) * 7 (кол-во отработанных часов Астровым) = 1 029,41 руб.

Значение Доплата за совмещение должностей, исполнение обязанностей в документе Начисление зарплаты и взносов совпадает с плановой суммой за счет указанного в документе Совмещение должностей процента от ФОТ сотрудника Каштанова – 43,75%. При этом количество отработанных часов указывается как 16.

Доплата за совмещение должностей, исполнение обязанностей получается равной:

20 000 (оклад замещаемого сотрудника) * 43,75% (процент доплаты от ФОТ замещаемого сотрудника) / 136 (норма часов по графику замещаемого сотрудника) * 16 (кол-во часов замещения за два дня по графику замещаемого сотрудника) =1 029,41 руб.

При использовании документа Назначение подработки можно не смотреть на график работы замещаемого сотрудника Каштанова, а просто внести количество отработанных часов сотрудником Астровым одним из вышеописанных способов через:

- документ Табель ( Зарплата – Табели );

- документ журнала Данные для расчета зарплаты .

Предварительно в документе Назначение подработки на вкладке Главное следует указать даты работы по совмещению:

На вкладке Оплата труда вместо Оплаты по окладу указать Оплату по окладу (по часам) в размере 20 000 руб.:

Начислим заработную плату за январь 2018 г.

За работу по совмещению по сотруднику Астрову рассчитается Оплата по окладу (по часам) следующим образом:

20 000 (оклад замещаемого сотрудника) / 136 (норма по графику замещаемого сотрудника) * 7 (кол-во отработанных часов Астровым при замещении) = 1 029,41 руб.

Сравнение двух вариантов

При использовании второго варианта не пришлось смотреть норму работы замещаемого сотрудника за два дня и рассчитываться коэффициент. Оказалось возможным и достаточным ввести количество отработанных часов. К тому же во втором случае в документе Начисление зарплаты и взносов выводится реальное количество отработанных часов по замещению, а не норма работы по графику работы замещаемого сотрудника, как это происходит в первом случае.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Добрый день! Подскажите, пожалуйста, как в ЗУП 3.1 настроить удержание...

Карточка публикации

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Читайте также: