Можно ли взять ипотеку без поручителя

Обновлено: 02.07.2024

К вам обратились с просьбой стать поручителем по ипотеке. Вы доверяете этому человеку и уже собираетесь поставить свою подпись в договоре. Но не спешите. Поручительство – не простая формальность, а большая ответственность. Об этом расскажем в статье.

Ваш близкий друг или родственник обратился с просьбой стать поручителем по ипотеке. Вы, полностью доверяя этому человеку, уже собираетесь поставить свою фамилию и подпись в договоре.

Но не спешите. Когда-то на своем опыте я узнала, почему поручительство – не простая формальность, а большая ответственность. Об этом и расскажу в статье.

Что такое договор поручительства

Скажу честно, не каждый день можно услышать просьбу от близкой подруги стать поручителем. Я в первые минуты разговора даже растерялась. На тот момент я имела совершенно поверхностные знания о том, что это такое.

Знала только, что это кто-то, кто будет выплачивать долг заемщика, если сам он по какой-то причине станет неплатежеспособен или просто откажется от обязательств в одностороннем порядке. Рисковать не хотелось, поэтому взяла время, чтобы все обдумать. И, как оказалось, не зря.

Иногда, чтобы удостовериться в надежности заемщика, банк требует привлечь поручителя. Например, у банка возникли сомнения по поводу платежеспособности заемщика. Подписывая договор, новоявленный поручитель становится гарантом того, что клиент банка выплатит ипотеку. А в случае долгов по платежам банк потребует выплат уже у самого поручителя.

Лично я не была готова брать на себя такие обязательства, поэтому тактично отказалась. Но, к счастью, подруге в итоге одобрили ипотеку без поручителей. Поэтому эта история со счастливым концом. Хотя мне и не пришлось становиться поручителем, в теме я все же решила разобраться до конца.

Поручитель поручителю — рознь. Есть два вида поручительства:

При возникновении проблем с выплатами банк обращается не только к заемщику, но сразу же связывается и с поручителем, чтобы известить о долге;

Если заемщик перестал вносить платежи, сначала банк обращается к должнику. С поручителя не имеют права требовать денег, если кредиторам так и не удалось договориться с клиентом.

Вид поручительства указывается в договоре. Законодательство требует письменного заключения договора между банком и поручителем – иные формы недействительны. А вот что еще обязательно зафиксировано в таком договоре:

- Сумма кредита и срок его погашения.

- График платежей.

- Процентная ставка по кредиту и по просроченной задолженности.

- Комиссия за предоставление кредита.

- Штраф за нарушение условий договора.

Не упустите возможность купить собственную квартиру, дом, таунхаус, дачу на выгодных условиях от Совкомбанка. Узнайте, как получить ипотеку по двум документам до 50 000 000 рублей без справки о доходах, и подайте онлайн-заявку прямо сейчас.

Разница между поручителем и созаемщиком

Разница между поручителем и созаемщиком все же есть, причем большая.

Созаемщик – человек, который совместно с вами оформляет ипотеку. По сути, это тот же заемщик, который обладает аналогичными обязанностями и правами.

Поручитель только гарантирует банку, что клиент выплатит всю сумму по кредиту. Но если заемщик вдруг не справляется со своими обязанностями, то банк будет обращаться уже к поручителю.

Давайте рассмотрим подробнее отличия созаемщика от поручителя.

| Созаемщик | Поручитель |

| Обладает равными правами и обязанностями вместе с заемщиком. | Только ручается за платежеспособность заемщика. |

| Выплачивает кредит одновременно и в равной мере с заемщиком. | Выплачивает кредит, только если заемщик не может больше вносить выплаты. |

| Обладает полным правом на приобретаемую собственность. | Не имеет прав на приобретаемую собственность. |

| Подписывает договор кредитования совместно с заемщиком. | Не подписывает договор ипотечного кредитования. Банк заключает отдельное соглашение. |

| Уровень дохода созаемщика суммируется с доходами заемщика, влияет на итоговую сумму займа. | Доход не влияет на кредит, но должен позволять погасить долги заемщика. |

| Только физическое лицо (как правило, член семьи). | Физическое или юридическое лицо, их может быть несколько. |

| Может поменять условия договора при согласии с заемщиком (и наоборот). | Не влияет на условия кредитования. Изменение условий возможно только при переходе долга на поручителя. |

| Всегда знает о просрочке платежей. | Узнает о долге только после обращения банка. |

Денис и Анна решили взять ипотеку. В договоре Анна указана как созаемщик. Это значит, что банк предъявляет к ней такие же требования, как и к Денису. Они совместно выплачивают кредит. Права на жилье у них тоже одинаковые, они обладают им в равной степени.

Анна знает график выплат и уверена, что долгов у них нет. Недавно она узнала о программе рефинансирования ипотеки от их банка, поэтому обсуждает с Денисом условия изменения их совместного договора. Это пример созаемщика.

В моем случае, если бы я стала поручителем моей подруги, я бы не имела возможности повлиять на условия договора или же получить информацию о регулярности выплат. Я бы продолжала спокойно жить до тех пор, пока банк не обратился ко мне после пары просрочек. Да и на квартиру, взятую в ипотеку, я бы не имела никаких прав, только если это отдельно не указано в договоре.

Совет от банка:

Прежде чем стать поручителем, запросите информацию о доходах и имуществе вашего знакомого. Узнайте, есть ли какие-то факторы, которые приведут к проблемам с выплатами: например, вы не знали, что заемщик выплачивает алименты.

Если вам что-то непонятно, не бойтесь обращаться в банк или привлекать юриста. А при сомнениях откажитесь. Лучше показаться слишком осторожным, чем потом жалеть о решении.

В каких ситуациях не обойтись без поручителя

До этого я слышала мало историй о том, что поручительство помогает оформить ипотеку. Наоборот, казалось бы, поручительство – это что-то устаревшее и к нему прибегают только в крайних случаях.

Вот какие могут быть реальные причины для того, чтобы банк потребовал оформить договор с поручителем:

Права и обязанности поручителя

Самая главная обязанность поручителя - выплата ипотеки, если заемщик не может сделать это сам. Помните, что сюда будут входить не только сумма ипотеки, но и начисленные проценты за просроченную сумму, штрафы за нарушение условий договора. Звучит внушительно, не правда ли?

Стоит задуматься и о последствиях:

Если вы исправно выплачиваете долг заемщика, то это никак на ней не отразится. Но как только у вас возникнут сложности с возвратом долга, то в будущем это создаст проблемы.

- Если поручителей несколько, то сумма долга не будет разделяться.

Кредиторы будут обращаться к поручителям по очереди. Им все равно, кто будет выплачивать долг. Вполне может оказаться, что вам придется выплачивать кредит одному.

- Смена фамилии, места жительства, документов и т.д.

Обо всех изменениях придется предупреждать банк.

Кажется, что у поручителя нет никаких прав, только обязанность выплатить ипотеку за должника. Но на деле не все так плохо.

Представим ситуацию. Андрей стал поручителем своего брата Александра по ипотечному кредиту. Несколько лет Александр ответственно выплачивал займ, но из-за кризиса лишился своего основного дохода. Андрей путем больших финансовых вложений расплатился с долгом за жилье брата. Желая вернуть деньги, он обратился в банк, где получил документы о том, что права на квартиру в качестве залога переходят к нему. Теперь он может через суд потребовать возврата всей суммы долга.

Из этого видно, что поручитель все же может вернуть себе деньги. Для этого нужно собрать основной пакет документов, которые подтверждают оформление ипотечного кредита, привлечение поручителя, справки о выплатах долга и прочие доказательства. Основываясь на этом, суд, как правило, встает на сторону поручителя. После того, как недвижимость полностью переходит ему, он сможет компенсировать свои затраты.

Совет от банка:

Ситуации бывают разные. Попробуйте сначала договориться с заемщиком. Составьте письменное обращение и приложите копии документов. Укажите, что вы собираетесь обратиться в суд.

Этого бывает достаточно – мало кому понравится, что против него подают иск. Если это не помогло, то найдите хорошего юриста: он грамотно оформит исковое заявление, что отчасти повлияет на итоговое решение.

Сможет ли поручитель оформить себе ипотеку или кредит

Сможет, но далеко не у всех банков. Поручительство в глазах кредиторов - большая финансовая ответственность. Поэтому в кредите вам могут отказать. Даже если заемщик не пропускает ежемесячные платежи, для банка вы уже находитесь в зоне риска, ведь непредвиденные ситуации никто не отменял.

Если вам все же одобрили кредит, то он будет ограничен по сумме и срокам выплат. А это означает большие проценты и дополнительную нагрузку на ваш кошелек.

Какие документы нужны поручителю

Вы все же согласились стать поручителем? Тогда не забудьте эти документы:

- паспорт гражданина РФ;

- справка о доходах и месте работы;

- СНИЛС или ИНН;

- военный билет (для мужчин младше 27 лет);

- некоторые банки могут потребовать свидетельство о браке и рождении детей.

При необходимости повысить шанс одобрения ипотеки поручитель может дополнительно предоставить:

- документы о недвижимой собственности или транспортном средстве поручителя;

- загранпаспорт со штампами миграционной службы о частых путешествиях за границу.

Возможные риски

Поручиться перед банком за кого-то – большой риск. Вы можете быть уверены в надежности вашего родственника или друга, но ипотечный кредит берется на 10-20 лет.

Это слишком большой срок, чтобы предугадать будущее. Еще раз посмотрите, с чем вы можете столкнуться:

- финансовые потери из-за выплат долга;

- риск заложить свое имущество в качестве компенсации банку;

- невозможно отказаться от своих обязанностей;

- испорченная кредитная история;

- судебные разбирательства с должником и ухудшение отношений;

- в самых крайних случаях – уголовная ответственность, если поручитель скрывается от банка.

Страхование поручителя при ипотечном кредитовании

При оформлении ипотеки кредитор обязывает заемщика застраховать как минимум приобретаемое жилье. Поручитель обладает правом не оформлять никаких страховок при заключении договора.

Поручитель берет на себя большую материальную ответственность за заемщика. Поэтому внимательно ознакомьтесь со всеми потенциальными рисками. Есть много способов оформить ипотеку, в том числе без поручительства, а потому не бойтесь обидеть близкого человека отказом.

Многих людей интересует ипотека без поручителей и созаемщиков. Еще недавно подобный тип кредитования считался невозможным, так как кредитно-финансовым учреждениям требовались дополнительные гарантии полного возврата заемных средств. Сегодня банки стремятся всеми способами привлечь клиентов, поэтому стала возможна ипотека без поручителей и созаемщиков. Перед оформлением рекомендуется внимательно ознакомиться с основными условиями предоставления подобного типа ипотечного кредитования.

Условия, при которых не потребуются созаемщик и поручитель

Поручительство является одним из основных способов гарантий для банков. В случае возможных проблем кредитно-финансовая организация может потребовать выполнения обязательств с поручителя, поэтому далеко не каждый человек согласится быть участником подобной сделки. При этом поручитель не имеет никаких прав на недвижимое имущество (Гражданский кодекс РФ, ст. 365 (скачать)). В свою очередь созаемщик является полноправным участником сделки, имеет право на недвижимость или долю квартиры, дома. Учитывая все моменты, многие заемщики хотят взять ипотеку без поручителей и созаемщиков.

Главным условием для получения такого займа является достаточный уровень доходов для выполнения обязательств по кредиту. Также стоит учитывать, что у потенциального заемщика должна быть положительная кредитная история и постоянное место трудоустройства. Пока ипотека без поручителей и созаемщиков представлена только в ряде банковских учреждений. Помимо достаточного уровня финансового положения, необходимо учитывать, что каждый банк предъявляет определенные требования к заемщику. К этим моментам относятся следующие аспекты:

- наличие гражданства Российской Федерации;

- соответствии возрастным ограничениям;

- определенный стаж работы.

Если по одному из пунктов будет не соответствие, то банк может предложить воспользоваться поручительством.

Как оценить достаточность дохода

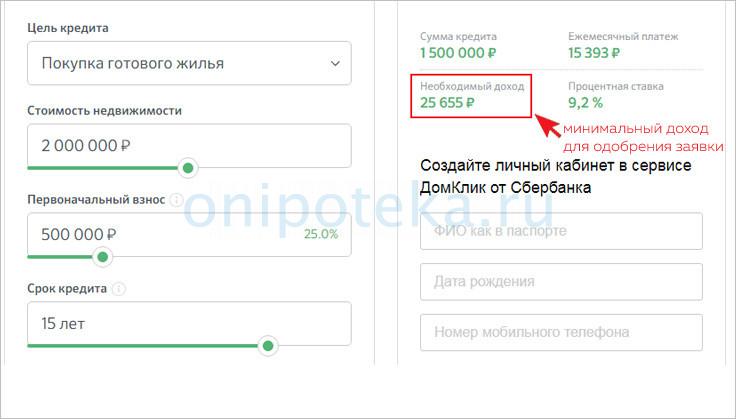

Итак, ипотека без поручителей и созаемщиков предполагает определенный уровень доходов потенциального клиента. Поэтому перед оформлением человеку рекомендуется заранее ознакомиться с ключевыми моментами. Для этого можно использовать кредитный калькулятор. Например, ипотека без поручителей и созаемщиков в Сбербанке (скачать общие условия) предусматривает подобную возможность на официальном сайте.

Для получения предварительной информации заемщику потребуется заполнить следующие поля:

- цели получения заемных средств;

- регион предоставления кредита;

- стоимость объекта недвижимости;

- сумма первоначального взноса;

- сроки кредитования;

- указание наличие зарплатной карты Сбербанка;

- желание выполнить страхование жизни;

- дополнительные скидки от застройщика.

Заполнив вышеперечисленные поля, потенциальный заемщик сможет примерно оценить свои возможности. После заполнения этих сведений система обычно предоставляет следующую информацию по кредиту:

- уточняется сумма кредита;

- размер ежемесячного платежа;

- необходимый доход для выполнения обязательств по ипотечному кредиту;

- процентная ставка.

После этого можно сразу подать заявку на рассмотрение кредита.

Учитывайте, что данные могут быть изменены после тщательного изучения кредитной истории и других моментов, касательно клиента.

Подобные условия предполагает ипотека без поручителей и созаемщиков в ВТБ (скачать общие правила в pdf). На сайте банка также можно воспользоваться кредитным калькулятором, который поможет определиться с выбором.

Преимущества единоличной ипотеки

Единоличная ипотека является очень привлекательной программой. Основным преимуществом является то, что заемщик является единственным собственником объекта недвижимости, что значительно упрощает владение в дальнейшем. Но нужно учитывать, что к таким заемщикам банки могут предъявлять повышенные требования, так как отсутствуют дополнительные гарантии возврата заемных средств.

Ипотека без поручителей и созаемщиков – это мечта многих людей. Если вы решили воспользоваться подобной программой кредитования, то необходимо ответственно и внимательно оценить свое материальное положение и возможности. Постарайтесь заранее взвесить все плюсы и минусы такого решения. В целом единоличная ипотека имеет множество преимуществ, которые иногда крайне важны для определенных людей.

При оформлении ипотечного кредита банкам нужны гарантии, что заёмщик сможет вовремя вернуть долг. В качестве дополнительного обеспечения может выступать не только предмет залога, но и поручитель. Разберёмся, какую роль играет поручитель, и нужен ли он для получения ипотеки.

Как такой поручитель?

Поручитель гарантирует банку своевременный возврат задолженности. Этот человек подтверждает, что заёмщик будет добросовестно выполнять обязательства по кредиту и вернёт всё в срок. Поручительство закрепляется в договоре, где указывают период кредитования, сумму задолженности, порядок решения споров и т. д. Если заёмщик не сможет погасить ссуду, за него это придётся делать поручителю.

Привлечение поручителя повышает вероятность одобрения ипотеки, поскольку уменьшает финансовые риски банка, но не является обязательным условием получения кредита. Так, в Альфа-Банке вы можете оформить ипотечный кредит на все виды недвижимости и по всем программам без поручителей.

Кто может быть поручителем по ипотеке? Например, близкие родственники: бабушки, дедушки, родители, братья, сёстры, супруги.

Чтобы стать поручителем по ипотеке, нужно соответствовать требованиям банка. Требования к поручителям совпадают с требованиями к основному заёмщику.

Возраст. Как правило, гарантом может стать человек в возрасте от 21 года до 70 лет. Возрастные границы меняются в зависимости от внутреннего регламента конкретного банка.

Гражданство. Большинство кредитно-финансовых организаций рассматривает в качестве поручителей только российских граждан.

Платёжеспособность и кредитный рейтинг. Чтобы выступать гарантом по ипотеке, нужно иметь хорошую кредитную историю. Банк может попросить поручителя предоставить документы о доходах.

Срок поручительства совпадает с периодом действия ипотечного договора.

Чем поручитель отличается от созаёмщика?

Созаёмщик оформляет кредит на равных условиях с основным заёмщиком и отвечает за своевременность внесения платежей. Поручитель же не должен следить за тем, насколько вовремя должник платит обязательные взносы. Рассмотрим основные отличия.

Погашение задолженности возможно только по решению суда

Должен погашать ипотеку наравне с основным заёмщиком

Доход не влияет на решение о выдаче ипотечного займа

Доход учитывается при оформлении ипотеки, если дохода заёмщика недостаточно

Несёт солидарную или субсидиарную ответственность

Несёт солидарную ответственность

Имеет право претендовать на недвижимость только, если полностью погасит долг за заёмщика

Является владельцем недвижимости, приобретаемой в ипотеку

Субсидиарной считается дополнительная ответственность. Это значит, что если образовалась просрочка по выплатам, то сначала банк обращается с требованиями к основному должнику, а после этого — к поручителю. Речь идёт о ситуациях, когда должник отказался удовлетворить требования кредитора или не предоставил ему ответ в установленные сроки.

Права и обязанности поручителя по ипотеке

Поручитель несёт солидарную (полную) ответственность с основным заёмщиком. В некоторых случаях модель ответственности заменяют на субсидиарную (дополнительную), при которой ограничивается процент задолженности или суммы возврата. Вид ответственности прописывается в договоре поручительства.

В отличие от созаёмщика, который имеет равные права с основным заёмщиком, поручитель не имеет прав на приобретаемое жильё, но при этом ответственен за погашение ипотеки.

Полностью погасить ипотеку вместе с начисленными процентами, штрафами и пенями, если заёмщик не сможет сделать это самостоятельно.

Своевременно информировать кредитора о смене адреса проживания/регистрации, а также паспортных данных.

Предоставить необходимые документы для оформления поручительства. Прежде всего он должен подтвердить свою платёжеспособность по запросу банка.

Помимо обязанностей, у поручителя есть права. Если поручитель исполнил обязательства по договору, к нему переходят права кредитора и недвижимость, на которую оформлена ипотека. Он вправе взыскать с заёмщика средства, потраченные на погашение ипотеки, включая проценты, неустойки и прочие издержки. Потребовать компенсацию судебных расходов, оплату штрафов и просрочек.

Если у заёмщика нет имущества, которое банк-кредитор смог бы забрать в счёт оплаты долга, погашать задолженность по ипотеке придётся поручителю.

Может ли поручитель взять ипотеку?

В период действия договора поручительства гарант вправе взять ипотечный кредит. Но в этом случае его общий доход банк будет рассматривать с учётом поручительства. Средств должно быть достаточно, чтобы вносить ипотечные платежи по двум займам.

Какие документы нужны поручителю

Для оформления поручительства по ипотеке нужно предоставить в банк эти документы:

военный билет (для мужчин младше 27 лет);

документы о трудоустройстве и доходах (по требованию банка);

свидетельства о рождении детей, а также браке/разводе (по требованию банка);

СНИЛС/ИНН в зависимости от требований банка. Альфа-Банк их не требует.

Зарплатным клиентам Альфа-Банка доступна ипотека с минимальным пакетом документации. Возможно оформление по паспорту. Поручители подают в банк аналогичный перечень бумаг.

После рассмотрения документации и одобрения заявки банк-кредитор заключает с поручителем отдельное соглашение, в котором прописаны все условия и степень ответственности.

Возможные риски

Прежде чем соглашаться на поручительство, стоит хорошо обдумать все нюансы. Важно понимать, какие риски существуют при заключении договора поручительства.

Снижение кредитного рейтинга. Если заёмщик недобросовестно выполняет свои обязательства, это влияет не только на его кредитную историю, но и на репутацию поручителя.

Материальные затраты, риск утраты собственного имущества. Отвечать по задолженности, не погашенной заёмщиком, придётся поручителю. Банк-кредитор имеет право забрать у гаранта в счёт оплаты долга недвижимое имущество, автомобиль, а также другие ценные вещи.

Кроме того, у поручителей нередко возникают трудности с получением кредита на своё имя. Становиться поручителем можно только для человека, в котором вы полностью уверены.

Можно ли отказаться от поручительства?

Важно понимать, что в случае преждевременного ухода заёмщика из жизни обязательства гаранта сохраняются в полном объёме. Во всех остальных случаях прекращение поручительства возможно только по согласию всех сторон, в том числе банка.

Чтобы получить кредит на жильё, нужно сразу внести большую сумму — минимум 1/10 его стоимости. Можно ли обойтись без первоначального взноса? Как правило, нет. Но бывают и альтернативные варианты.

Что такое первоначальный взнос

Первоначальный взнос по ипотеке — часть стоимости жилья, которую вы должны оплатить самостоятельно, из своих средств. Эту сумму вы платите не банку, а владельцу жилья: компании-застройщику, если покупаете в новостройке, или хозяину квартиры.

Чем крупнее первоначальный взнос может себе позволить заемщик, тем лучше: больше вероятность, что ему одобрят ипотеку и уменьшат проценты по кредиту. Соответственно, тем меньше он переплатит за кредит и тем выгоднее обойдётся покупка квартиры.

Лучше накопить

Статистика говорит о том, что заёмщики, которые взяли ипотеку с крупным первоначальным взносом, справляются с платежами лучше, чем те, у кого он небольшой или совсем отсутствовал. Получается, что первоначальный взнос — своего рода залог, доказательство того, что ваши намерения серьёзные и у вас хватит финансовой дисциплины, чтобы расплатиться по своим обязательствам.

Но что делать, если денег на первоначальный взнос нет?

- Самый верный и выгодный способ — накопить самостоятельно, хотя это может быть трудно и небыстро.

- Можно одолжить нужную сумму у родных, если такая возможность есть.

- И самая рискованная идея — брать потребительский кредит, проценты по которому всегда выше, чем по ипотеке: ваша долговая нагрузка станет слишком высокой, выплачивать два кредита будет тяжело.

Так или иначе, в СберБанке есть ипотечные программы, которые позволяют существенно снизить первоначальный взнос без большого удорожания кредита. Такие программы подойдут не всем, но про них стоит знать.

Важный момент

Иногда можно увидеть рекламу об ипотеке с нулевым первоначальным взносом. Будьте осторожны: в конечном итоге ваши затраты окажутся выше, поскольку процент по кредиту с нулевым взносом выше и ежемесячный платёж будет больше. К тому же дороже обойдётся и страховка по ипотеке.

Кредит на любые цели под залог недвижимости

Кому подойдёт. Тем, у кого уже есть недвижимость в собственности: квартира, дом, земля или гараж. То есть, в отличие от стандартной ипотеки, залогом по кредиту будет та недвижимость, которой вы уже владеете, а не та, которую покупаете.

Условия. Заёмщику должно быть не меньше 21 года и не больше 75 лет на момент погашения. На последнем рабочем месте вы должны работать не меньше 6 месяцев. Муж или жена будут созаёмщиком, если собственность не разделена по брачному договору. Нужно учитывать, что сумма такого кредита в СберБанке ограничена 10 млн ₽ или 60% оценочной стоимости залоговой недвижимости.

Как получить. Рассчитать кредит поможет калькулятор, но помните — это предварительные цифры. Подать заявку можно онлайн или в офисе банка.

Кому подойдёт. Родителям, у которых есть сертификат на материнский капитал — его полностью или частично можно использовать как первоначальный взнос. Материнский, или семейный капитал — это государственная мера поддержки семей, в которых есть дети. С 1 марта 2020 года его можно получить уже с рождения первого ребёнка — 466 617 ₽. За второго ребёнка ещё 150 000 ₽, то есть всего 616 617 ₽. Если материнского капитала не хватит на первоначальный взнос, можно добавить свои накопления.

Условия. К заёмщику требования стандартные, но банк попросит показать государственный сертификат на материнский капитал и справку из Пенсионного фонда РФ об остатке средств материнского капитала.

Как получить. Рассчитать кредит поможет калькулятор, но помните — это предварительные цифры. Подать заявку можно онлайн или в офисе банка.

Важный момент

Военная ипотека

Кому подойдёт. Как следует из названия, этот льготный вариант ипотеки подойдёт военнослужащим. Но этого мало: нужно ещё быть участником накопительно-ипотечной системы по закону №117-ФЗ не меньше трёх лет. Если это про вас, то государство готово перечислять вам каждый месяц на специальный счёт субсидию — её можно использовать в качестве первоначального взноса для покупки жилья в ипотеку.

Условия. Кроме озвученных выше требований, есть условие по возрасту: вам должно быть больше 21 года.

Как получить. Рассчитайте примерные условия ипотеки, получите свидетельство о праве на целевой жилищный заём и подайте заявку.

При выдаче ипотечного кредита банки желают быть максимально уверенными в заемщиках, поэтому устанавливают к ним высокие требования и просят предоставить справки. Но если вы не можете документально подтвердить доход, ссуда все равно окажется доступной. На рынке есть банки, выдающие ипотеку без справок о доходах.

| Макс. сумма | 12 000 000 Р |

| Ставка | От 3,2% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | До 3 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 5,79% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 6,54% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.89% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.99% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 7.4% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 5.9% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 4.84% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 7.4% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

Статьи об ипотеке

Ипотека без подтверждения дохода — редкий продукт на финансовом рынке. Но Бробанк.ру облегчил вам поиск. Мы собрали все актуальные варианты выдачи ссуды без справок. Это реальные предложения, на которые хоть сейчас можно подать онлайн-заявки.

- Что банки готовы рассмотреть в качестве справок

- Особенности ипотеки без подтверждения доходов

- Какие банки выдают упрощенную ипотеку

- Общие требования к заемщику и документам

- Как оформить ипотеку без справок о доходах

- Как увеличить шансы на одобрение

Что банки готовы рассмотреть в качестве справок

Оформление ипотеки без справок о доходах — непростая процедура. Банки уже традиционно просят предоставить приличный пакет документов, на основании которого и принимают решение. Без этих бумаг найти предложение сложно, их крайне мало.

Стандартно финансовые организации говорят о необходимости принести 2-НДФЛ, которая заказывается по месту работы. Если именно этот документ вы предоставить не можете, возможно, получится заменить его на другой:

- справка по форме банка. Банк дает бланк справки, его заполняет работодатель от руки. Обычно применяется при неофициальном трудоустройстве, при частично легальном доходе;

- электронная выписка из ПФР, заказанная на Госуслугах. Актуальна, если вы по каким-то причинам не можете предоставить именно 2-НДФЛ.

В дополнение к справке банки часто просят принести документ, подтверждающий факт трудоустройства, например, трудовой договор или копию трудовой книжки. С ним тоже могут возникнуть проблемы, если работа неофициальная.

Если вы реально не можете предоставить ничего из указанного выше, вам подходит только ипотека без справок. Стандартно таким предложением пользуются граждане, не трудоустроенные официально или с заниженным реальным доходом. Для таких заемщиков на рынке тоже есть предложения.

Особенности ипотеки без подтверждения доходов

Для любого банка важно, чтобы клиент смог вернуть деньги по графику, чтобы он был достаточно платежеспособен. Для этого и требуются справки о доходах. При их наличии банк видит, что заявитель реально работает, кредитор может увидеть реальную цифру заработка.

Если справок нет, клиент может сказать что угодно, приукрасить свой доход, соврать о месте работы. В итоге возникают риски невыплаты ссуды, что банкам совсем не нужно. Именно поэтому большинство финансовых организаций ипотеки без подтверждения дохода вообще не предоставляют.

Планируя оформить ипотеку упрощенного типа, будьте готовы к следующим моментам:

- Повышенная процентная ставка. Это логично, так как банки закладывают в ставки риски, а без документов о доходах и месте работы они существенно возрастают. По статистике именно по таким программам заемщики чаще всего совершают просрочки.

- Обязательное наличие первоначального взноса повышенного размера. Например, если для обычного заемщика банк устанавливает планку минимум в 10%, то при оформлении без справок о доходах это будет минимум 15-20%.

- Повышенные критерии к заемщику. Одному и тому же заемщику могут одобрить ипотеку со справками о заработке и отказать без них.

Если у вас вообще нет заработка, тогда обращение в банки — бессмысленная затея. Ипотека без дохода не выдается. Банку важно, чтобы заемщик был платежеспособным и смог справляться с обязательством.

Какие банки выдают упрощенную ипотеку

Возможно, вы будете удивлены, но такие предложения исходят даже от ведущих банков страны. По одной и той же ипотечной программе они выдают и классическую ипотеку, и упрощенную.

Вот популярные предложения, на которые вы можете подать заявку:

| Банк | Ставка | Первый взнос | Срок |

| Сбербанк | от 8,5% | от 30% | до 30 лет |

| ВТБ | 7,9-8,4% | от 20% | до 20 лет |

| Альфа-Банк | 8,99% | от 10% | до 30 лет |

| Росбанк | +1% к базовой ставке | от 15% | 3-25 лет |

Значение процентных ставок — примерные. Указанные выше данные не являются публичной офертой.

Точную процентную ставку вы узнаете только по итогу обращения в банк и рассмотрения заявки. Указанные выше значения — это базовая ставка плюс указанный банком добавленный коэффициент за оформление ипотеки без подтверждения дохода. А некоторые банки, например, Росбанк, даже четкой базовой ставки не указывают.

Какие коэффициенты могут применены:

- многие банки снижают ставку на 0,3-0,5%, если заемщик направляет заявку онлайн;

- ставка значительно снижается, если заявку подает зарплатный клиент. Но так как мы говорим об ипотеке без справок, это маловероятно;

- ставки на новостройки гораздо чаще ниже, чем при покупке вторичного жилья. Все дело в партнерских отношениях банка и застройщика;

- многие банки снижают ставку, если заемщик делает первоначальный взнос 30-50%;

- ставка всегда повышается, если заемщик отказывается от страхования.

Так что, обращайтесь в банк, подавайте заявку и ждите ответ. Только по итогу рассмотрения вы узнаете, какой процент для вас будет актуальным. Но точно не стоит готовиться к минимальным значениям: вы не подтверждаете доход, банк заложит свои риски в ставку.

Общие требования к заемщику и документам

Несмотря на отсутствие справок, доход для ипотеки все равно должен быть. Причем достаточным для погашения ссуды по установленному графику. Сначала банк смотрит на размер общего дохода, а уже потом определяет, сколько вообще одобрить заявителю.

Ключевые требования к заемщику:

- наличие места работы. В случае оформления без справок о доходах можно неофициального;

- стаж на этом месте минимум 3-6 месяцев. Чем он больше, тем выше шансы на одобрение;

- наличие паспорта и второстепенного документа, подтверждающего личность. Например, водительское удостоверение, ИНН, загранпаспорт и пр.;

- положительная кредитная история. Если она плохая или вовсе отсутствует, одобрение получить крайне проблематично.

При заполнении заявки вас в любом случае попросят указать, где вы работаете, какую должность занимаете, сколько зарабатываете в месяц. При оформлении без 2-НДФЛ сведения учитываются со слов заемщика.

При оформлении упрощенной ипотеки вы также можете применить все положенные вам субсидии, использовать материнский капитал.

Как оформить ипотеку без справок о доходах

Процесс оформления:

- Выбора банка, подача ему заявки онлайн или через офис.

- Ожидание ответа. Если он будет положительным, банк огласит сумму и даст время на подбор недвижимости. Обычно это 60-90 дней.

- Заемщик выбирает квартиру/дом, соответствующую требованиям банка. После собирает документы на нее, проводит за свой счет обязательную экспертную оценку.

- Передача в банк документов на объект, на их основании кредитор проводит юридическую оценку недвижимости. Если нареканий не выявлено, объект одобряется для покупки.

- Заключается сделка, оформляется страховка на квартиру, на нее накладывается обременение. После регистрации сделки в Росреестре банк переводит продавцу деньги.

При оформлении любого ипотечного кредита заемщик обязан застраховать имущество, передаваемое банку в залог. Страховку нужно ежегодно продлевать.

Как увеличить шансы на одобрение

На практике получить одобрение по ипотеке без подтверждения дохода крайне сложно. Логику банков можно понять — они желают получить качественного и надежного клиента, а отсутствие справок может говорить о нестабильной работе.

Поэтому дадим рекомендации, которые помогут вам повысить шансы на одобрение:

- делайте максимально возможный для себя первоначальный взнос. Чем он выше, тем лучше. Идеально — от 30%;

- если кроме места работы есть дополнительные источники дохода, заявляйте их и при возможности подтверждайте документально;

- подавайте заявку на ипотеку при отсутствии других долгов. Закройте все кредиты, кредитные карты, займы, проверьте себя на долги по базе ФССП;

- если вы ранее не пользовались никакими кредитными услугами, предварительно оформите небольшой кредит и закройте его по графику;

- обращайтесь в банк, с которым у вас уже были какие-то отношения, например, был оформлен кредит, ранее вы получали через него зарплату и пр.

Если один банк отказал, не опускайте руки и подавайте заявку другому. Ипотечные продукты без справок о доходах всегда характеризуются низким уровнем одобрения заявок, но заключить договор все же возможно.

Частые вопросы

Да, в Сбере есть такая опция для ипотеки. При упрощенной форме выдачи банк повышает ставку на 0,8% и требует первый взнос от 30%.

Все указанные в материале банки рассматривают заявки без справок, то есть заявитель может иметь неофициальный доход. Обычно на таких клиентов программа и ориентирована. Но место работы должно быть в любом случае.

Если вы перебрали все банки, выдающие ипотеку без справок, и все вам отказали, ничего не поделать. Можете устроиться на официальную работу и через 3-6 месяцев подать запрос на стандартную жилищную ссуду со справками.

Можете. Но банки обычно указывают, что при отсутствии справок маткапитал нельзя использовать как полный первоначальный взнос, нужно вкладывать в сделку собственные средства.

Можете. Выбирайте классическую программу со справками. Банк учтет все подтвержденные справками доходы вашей семьи. Требования по обязательному официальному трудоустройству созаемщика нет.

Читайте также: