Можно ли при рефинансировании кредита взять больше сумму

Обновлено: 02.07.2024

Одним из распространённых инструментов для облегчения долговой нагрузки является рефинансирование ранее взятого кредита. Что это такое простыми словами? Это замена старого кредита на новый, которая позволяет не только уменьшить суммы процентных платежей, но и поменять остальные параметры: сроки, залог и так далее. Оформляя кредит, особенно долгосрочный, каждый заёмщик должен понимать, что такое рефинансирование кредита, выгодно ли его использовать и какие у него ограничения. Сейчас мы подробно обо всём этом расскажем.

Что такое рефинансирование долга для бизнеса

Бизнес применяет рефинансирование в нескольких ситуациях:

-

удешевляется стоимость заёмных средств (уменьшение рисков, снижение ставки ЦБ и прочее);

Иными словами, у заёмщика появляется возможность и желание воспользоваться более привлекательными условиями по кредитам, а не отягощать себя старыми обязательствами. И речь идёт не только об уменьшении процентных платежей. С помощью рефинансирования можно:

-

изменить валюту кредита;

Пример. Директор компании-импортёра озабоченно хмурился. Вроде всё хорошо: зарубежные поставщики надёжны, есть крупные отечественные клиенты, налажены бизнес-процессы. Но что с финансами, почему они всё более уходят в минус? Выяснилось, что компания взяла валютные кредиты, платежи по которым потребляют всё больше рублёвой выручки, учитывая ослабление рубля. Было принято решение о рефинансировании: при помощи банка валютные кредиты объединили в один заём, по которому зафиксировали курс рубля. Таким образом была достигнута предсказуемость по кредитным выплатам.

Что такое рефинансирование ипотеки?

По состоянию на сентябрь 2020 г. в среднем ипотеку можно было оформить под 8% в новостройках и под 8,25% на вторичном рынке, а ставка рефинансирования составила 8,06%. При этом её размеры варьировались в банках от 7,3 до 9,1%. Такой разрыв объяснялся скидками, акциями и разными условиями оформления. При этом последние полтора года средний размер ставки рефинансирования уменьшился на 3% вслед за агрессивным снижением ключевой ставки ЦБ, что открыло дорогу заёмщикам к массовому переоформлению ипотечных ссуд.

Пример. В начале 2017 г., покупая квартиру по ипотеке, Алексей заранее выяснил, что такое рефинансирование кредита и как его можно применить для уменьшения процентов. Отслеживая динамику ставок, он убедился, что к осени 2020 г. она снизились в среднем на 3%. Настало время переоформления кредита. На какую выгоду Алексей может рассчитывать, если он купил квартиру за 3 млн руб., из которых 20% внёс сразу, ставка кредита была 11%, а его продолжительность десять лет?

Ежемесячные платежи (руб.)

Рефинансирование под 8%

Рис. 2. Выгода рефинансирования ипотеки

Получается, что за семь оставшихся лет он сэкономит: 12 * 7 * 3,2 тыс. = 269 тыс. руб. Что нужно Алексею для рефинансирования?

Во-первых, ему нужно учесть дополнительные расходы по рефинансированию. На ипотечном рынке в них входят:

- новая оценка недвижимости;

- оформление документов;

- оформление страховки жизни и здоровья заёмщика.

Во-вторых, Алексей должен подходить под критерии качества, самые важные из которых:

- отсутствие задолженностей по ипотеке;

- хорошая кредитная история;

- надёжный источник дохода.

Также ему нужно учесть сроки оформления рефинансирования ипотечного кредита, которые составляют около месяца (но решение об этом банк принимает за два-три дня).

Отдельно стоит сказать про отличие рефинансирования от реструктуризации, которое представляет изменение условий по уже действующему кредиту. В данном примере Алексей для реструктуризации должен обратиться в банк с просьбой поменять условия по действующему займу.

Ограничения по рефинансированию

Есть и обстоятельства, ограничивающие возможности рефинансирования. Вот основные из них.

Поэтому заёмщик не всегда может избавиться от старого кредита, даже если условия по нему не отличаются привлекательностью.

Итак, что такое рефинансирование? Под этим подразумевают возможность заменить старый кредит на новый с изменившимися условиями. И речь не только про изменение величины процентов. Можно менять и другие параметры займа: сроки, валюту, залог и так далее — вот чем выгодно рефинансирование. Чтобы воспользоваться этим инструментом, нужно быть надёжным клиентом, и рыночная ситуация должна быть благоприятной.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Рефинансирование - один из продуктов, который сегодня набирает значительный оборот. Во многом это обусловлено экономической ситуацией: ставки по кредитам существенно снизились, значительное количество заемщиков захотели снизить свою долговую нагрузку. Мы собрали в одном тексте ответы на самые важные вопросы о рефинансировании ипотеки от представителей 8 банков.

При какой разнице в ставке рефинансирование будет выгодно?

Эксперты сходятся во мнении, что рефинансирование имеет обоснованный экономический смысл, если разница в ставках составляет, как минимум, 1 процентный пункт, а лучше - 1,5-2 п.п. Это связано с тем, что во время перекредитования возникает множество сопутствующих расходов, в том числе на получение платных справок и страхование, а это существенно отражается на экономии, полученной от разницы в ставках.

- Рассчитать выгоду самостоятельно довольно легко. Обратитесь в банк, который будет рефинансировать вашу ипотеку, узнайте размер будущего ежемесячного платежа при сниженной ставке. Далее посчитайте разницу в платежах и умножьте ее на количество оставшихся месяцев ипотеки. Потом вычтите из полученной суммы все расходы на оформление документов, оценку недвижимости и пр.

- Рефинансирование ипотеки выгодно уже начиная с разницы в ставках от 1% и выше, но только в первые годы погашения ипотечного кредита (максимально эффективным будет в первые 1-2 года), так как именно в этот период происходит выплата основной части процентов и минимальной части основного долга.

Иногда целесообразно поменять кредитора, даже если разница в ставках невелика, но появляется возможность увеличить срок ипотеки.

Некоторые банки предлагают в процессе рефинансирования ипотеки объединить несколько кредитов в один или получить дополнительную сумму на ремонт, например.

- Общего рецепта на все случаи жизни нет. Все зависит от целей рефинансирования. Можно снизить ежемесячный платеж, увеличив срок кредита даже при одинаковой ставке. У заемщика могут быть несколько кредитов с разными ставками, которые он хочет объединить в один и за счет этого заметно снизить ежемесячную нагрузку на семейный бюджет. В нашей программе рефинансирования можно объединить в один кредит ипотечные, потребительские кредиты и долги по кредитным картам, а также включить в тело кредита дополнительную сумму, чтобы получить ее наличными.

Посчитаем выгоду на конкретных примерах

Чтобы представить себе, насколько рефинансирование может быть выгодным, мы попросили представителей кредитных организаций произвести расчет по конкретным параметрам - наиболее популярным срокам и суммам. В среднем, экономия составляет более 500-800 тысяч рублей.

Елена Бельтикова, начальник отдела продаж ипотечных кредитов розничного филиала банка ВТБ в Екатеринбурге:- Предположим, клиент оформил ипотечный кредит на 2 млн рублей на 15 лет. Действующий кредит был выдан под 15,5% и ежемесячный платеж по нему составляет 28 679 рублей. Через 2 года заемщик проводит рефинансирование ипотеки, и ставка по новому кредиту снижается до 11,75% (а именно такую ставку сейчас предлагает розничный филиал ВТБ Екатеринбурга). Ежемесячный платеж снизится до 24 068 рублей. В этом случае за 15 лет погашения кредита заемщик сэкономит 719 331 рубль. Даже если отсюда вычесть дополнительные затраты на рефинансирование (оценка залога, страховка), как мы видим, экономия получается существенной.

Какие дополнительные затраты несет заемщик при рефинансировании?

Рефинансирование - это не только 500-800 тысяч рублей экономии, но и затраты. Размер их, как правило, не очень велик, но учесть их тоже нужно.

В первую очередь, это оценка недвижимости - она обойдется в 2-5 тысяч рублей, в зависимости от объекта и выбранной оценочной компании. Также в процессе рефинансирования возникают расходы на государственную пошлину за регистрацию договора ипотеки (обычно до 500 рублей).

Если недвижимость приобреталась в браке, скорее всего, понадобится нотариально заверенное согласие супруга на сделку (около 1500 рублей). Практически все кредиторы при рефинансировании требуют страхования залога - обычно это 0,3-1,5% от стоимости объекта недвиимости. Возможно, условиями договора будет предусмотрено также страхование жизни заемщиков - его размер зависит от страховой компании и индивидуальных особенностей заемщика (состояния его здоровья, профессии, возраста).

Дополнительные расходы могут быть связаны с получением документов от первичного кредитора. Некоторые (но не все) банки берут комиссию за справки об остатке задолженности и уплаченных процентах, справку об отсутствии просрочки, справку с реквизитами для досрочного погашения займа у первичного кредитора.

Всегда спрашивайте у своего нового кредитора о полном перечне дополнительных расходов: не исключено, что в конкретном банке перечень допрасходов будет отличаться от стандартного.

Сколько занимает рефинансирование ипотеки?

Как правило, весь процесс состоит из пяти этапов: 1. Оценка заемщика.

2. Оценка залога (объекта недвижимости).

3. Сделка (подписание договора).

4. Выдача кредита.

5. Перерегистрация залога на нового кредитора.

В зависимости от банка и индивидуальных особенностей сделки, процедура может занять разное количество времени. Если все делать оперативно, то можно уложиться в 1,5 недели. При сборе документов нужно иметь ввиду, что некоторые справки имеют свой срок годности.

На срок оформления рефинансирования ипотеки влияет не только оперативность выбранного банка и расторопность самого заемщика, но и скорость оформления документов у первоначального кредитора.

Какие есть ограничения для рефинансирования?

Сегодня банки достаточно охотно рефинансируют действующие ипотечные кредиты. Основных причин тому две. Во-первых, сама по себе ипотека - наименее рискованный продукт, вероятность просрочки а тем более дефолта по таким кредитам минимальная. Во-вторых, в случае рефинансирования банк получает клиента с вполне понятной кредитной историей по обслуживанию жилищного кредита.

Однако ограничения все-таки есть. Например, практически все банки рефинансируют только те кредиты, по которым не было просрочек. Есть и индивидуальные условия отдельных кредитных организаций. Так, ВТБ не рефинансирует ипотечные кредиты, если объект недвижимости еще строится, а также если у заемщика был взят не классический ипотечный, а нецелевой кредит. В ВТБ24 список ограничений шире.

Алина Буслова, управляющий директор по ипотеке Уральского филиала ВТБ24:ВТБ24 не рефинансирует: - кредиты с предметом залога, на который не оформлено право собственности (например, дом еще строится);

- нецелевые ипотечные кредиты (когда ипотечный кредит получал изначально клиент под залог имеющейся недвижимости);

- кредиты, по которым допускались существенные просрочки в течение действия кредитного договора;

- кредиты, по которым залогодателями выступают третьи лица, не члены семьи заемщика;

- кредиты, выданные на комнаты, доли;

- валютные кредиты.

При этом отмечу, что банк готов рассматривать в качестве объекта залога дома с земельными участками и апартаменты, отвечающие требованиям банка.

Отметим также, что сегодня на рынке практически нет предложений по рефинансированию банками собственных кредитов. Это обусловлено нормами законодательства, объясняет Светлана Ковалева: по действующему закону банки не могут изменить параметры кредита (процентную ставку, срок и так далее), поскольку это противоречит условиям договора. Кроме того, кредитный договор не может быть расторгнут без погашения уже имеющейся задолженности по ипотеке. Но это не мешает рефинансироваться в любом другом банке. Тем более, судя по динамике ставок, сейчас для этого самое подходящее время!

Также подробный разбор банковских программ мы публиковали в нашем редакционном блоге, информация в нем регулярно обновляется.

Рефинансирование ипотеки означает, что заёмщик оформляет новый кредит для оплаты предыдущего на более выгодных условиях. Перекредитование целесообразно, но не во всех случаях. Стоит понимать, что переоформление кредита влечёт за собой определённые затраты. Важно просчитать все дополнительные расходы и учесть все нюансы.

Как работает рефинансирование ипотеки

Процесс рефинансирования на этапе заключения договора на получение нового кредита. Этапы оформления следующие:

Заёмщик находит новый банк, предлагающий меньший размер обязательных платежей, пониженную процентную ставку и т. д.

Кредитор и заёмщик подписывают договор о рефинансировании.

Полученными средствами заёмщик погашает текущую задолженность.

Таким образом, новый банк выкупает у предыдущего обременение на ипотечную недвижимость. Владельцем жилья остаётся заёмщик, а обременение на находившееся в залоге жильё переходит к новому кредитору. Некоторые банки предлагают кредиты без залогового обеспечения, но, как правило, в этом случае повышается ставка.

Рефинансирование имеет ряд преимуществ:

снижение общей суммы переплаты;

уменьшение размера ежемесячных платежей;

уменьшение срока выплаты.

К недостаткам процедуры относится возникновение дополнительных расходов, связанных с обслуживанием услуги: придётся оплачивать оценку объекта, покупать страховку и некоторые комиссии банка в рамках проведения кредитной сделки. Кроме того, для рефинансирования нужен будет пакет документов, почти как для оформления новой ипотеки.

Рефинансировать ипотечный кредит по минимальной ставке 7,99% годовых можно в Альфа-Банке. Снижайте ежемесячный платёж, сокращайте срок кредитования. Мы принимаем предварительное решение в течение минуты и оформляем все документы онлайн. Вы приедете в банк только для заключения договора. Рассчитайте, как изменится ипотека с помощью онлайн-калькулятора на сайте.

При переводе ипотечного кредита в Альфа-Банк вы можете получить сумму большую, чем остаток задолженности. Дополнительные деньги вы можете потратить, например, на проведение ремонта или покупку техники/мебели в свою квартиру.

Когда стоит рефинансировать ипотеку

За последнее время ключевая ставка ЦБ снизилась, что повлекло за собой уменьшение ставок по ипотечным кредитам. Это значит, что заёмщик может взять кредит под более низкий процент: подать заявку на рефинансирование в банке, где оформлена ипотека, или обратиться в другую организацию.

Чтобы определить, нужно ли рефинансировать ипотеку, стоит ответить на три вопроса:

Сколько времени прошло с начала погашения задолженности?

Под какой процент вы сможете взять новый кредит?

Какие дополнительные расходы придётся понести и в каком размере?

Рефинансировать ипотеку стоит, если это поможет уменьшить ставку хотя бы на 1–1,5%. Лучше всего сравнить условия и посчитать, насколько оправдан перевод займа в другой банк. Альфа-Банк предлагает прозрачные условия кредитования: без скрытых комиссий и платежей. Вы сможете рассчитать выгоду от рефинансирования после предварительного одобрения.

Перекредитование имеет смысл и в том случае, если прошло не более половины срока с начала действия кредитного договора. Ссуду с аннуитетными платежами наиболее эффективно рефинансировать в самом начале: в этот период выплачиваются основные проценты за пользование деньгами банка.

Невыгодно рефинансировать ипотеку в конце срока, когда уже выплачены основные проценты и идёт погашение основного долга. Существенно сэкономить не удастся, если жилищный кредит оформлен менее полугода назад. За это время ставки кредитования не успели сильно опуститься.

При оформлении рефинансирования право на получение налогового вычета сохраняется. Имущественный вычет можно оформить на покупку квартиры, а также на проценты по ипотечному кредиту.

Дополнительные расходы при рефинансировании

При перекредитовании существует ряд дополнительных трат:

отчёт об оценке недвижимости;

оформление нового страхового полиса: страхование жизни и здоровья, недвижимости, титула;

справки из банков, выписки из ЕГРН при необходимости;

нотариально заверенное согласие второго супруга на сделку при необходимости;

государственная пошлина за регистрацию обременения.

К расходам прибавится повышенная процентная ставка, которая будет действовать до тех пор, пока заёмщик не переоформит обременение на новый банк. Обычно это занимает около двух месяцев.

Что нужно для рефинансирования

Чтобы рефинансировать ипотеку, заполните заявку на официальном сайте банка. После этого предоставьте в банк необходимые документы и дождитесь одобрения. Затем подпишите кредитный договор и оформите страховой полис. В дальнейшем старый кредит закрывается, а недвижимость переходит в залог другому банку-кредитору.

Перечень необходимых документов для рефинансирования в Альфа-Банке:

паспорт, военный билет (для мужчин призывного возраста);

копия трудовой книжки/договора, 2-НДФЛ, справка о доходах по форме банка, выписка по зарплатному или накопительному счёту, выписка ПФР, выписка с зарплатного счёта;

ипотечный договор (предоставляется только после получения одобрения по заявке);

договор купли-продажи, ДДУ, договор приобретения;

выписка по рефинансируемому кредиту, справка об остатке задолженности (предоставляется только после получения одобрения по заявке);

отчёт об оценке (для вторичной недвижимости);

свидетельство о собственности или выписка из ЕГРН на момент приобретения.

В некоторых случаях может потребоваться дополнительная документация.

Отказы в рефинансировании: возможные причины

Частые причины отказа в рефинансировании:

Испорченная кредитная история. Просрочки по обязательным платежам, нарушение обязательств при продлении страховки или предоставлении документов в банк.

Низкая кредитоспособность. Если в процессе выплаты ипотеки у заёмщика снизился уровень дохода, есть вероятность отказа.

Внесение изменений в объект недвижимости. Незаконная перепланировка — одна из распространённых причин отказа.

Снижение рыночной цены предмета залога. Из-за колебаний цен на рынке обеспечительная недвижимость может подешеветь за время выплаты ипотеки.

Несоответствие условий действующего кредита выбранной программе рефинансирования. Это касается суммы кредитования, возраста заёмщика, целевого назначения кредита и др. Иногда банки отклоняют заявки, поданные ранее, чем через шесть месяцев после получения ипотеки.

Отказ от страховки. Одним из важных условий получения кредита на более выгодных условиях является оформление страхового полиса.

Использование материнского капитала. Если при погашении были использованы средства маткапитала, то для нового кредитора возникает правовой риск, связанный с необходимостью выделения детям долей.

Повторное рефинансирование. Сделки по повторному перекредитованию проводят далеко не все банковские организации.

Рефинансирование ипотеки в том же банке. Отказать могут, если клиент обратился за рефинансированием в тот банк, в котором у него оформлена ипотека.

Из-за развода супругов-созаёмщиков, если они продолжают совместно пользоваться объектом недвижимости и не разделили его по закону.

Альфа-Банк требует, чтобы перед рефинансированием прошло всего 3 полных платежа, а не 6, как требует большинство других банков. Также Альфа-Банк выдаёт кредиты на рефинансирование только по паспорту, без надбавок к стандартной ставке 7,99%.

Можно ли рефинансировать ипотеку с господдержкой

Льготные займы на покупку жилья, в которых использовались государственные субсидии, можно рефинансировать на общих основаниях. Исключение составляют жилищный кредит с материнским капиталом и военная ипотека. Для перекредитования требуется положительная кредитная история, официально подтверждённое трудоустройство, а также отсутствие выделенных детских долей.

Выводы

Прежде, чем рефинансировать ипотеку, хорошо всё взвесьте и рассчитайте. Сравните условия по действующему ипотечному договору с теми, что предлагает выбранный банк в рамках рефинансирования.

Рефинансирование кредитов спасает от просрочек, помогает разумно сэкономить на переплатах. Услугу предлагают почти все банки РФ. Суть услуги в том, что банк выдает кредит под более низкую ставку, но деньги напрямую идут на погашение старых, менее выгодных кредитов — одного или сразу нескольких.

Доступно ли рефинансирование с плохой кредитной историей и просрочками в 2022? Об этом мы спросим у банков и юристов!

Рефинансирование кредитов: что предлагают банки?

Мы исследовали вопрос, ознакомились с официальными сайтами популярных банков. Где получить рефинансирование?

-

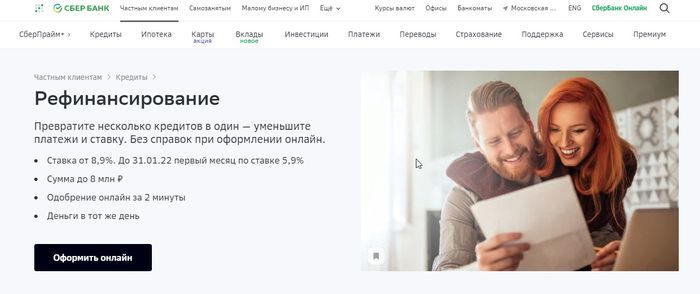

. Как ни странно, у самого крупного банка России невыгодные проценты по рефинансированию. Сбербанк предлагает гражданам объединить кредиты под ставку от 8,9% годовых! А если у вас накопилось 300 тыс. — 1 млн. рублей, то рефинансировать эту сумму вы сможете только по ставке от 10,9% годовых.

Срок рефинансирования — до 5 лет.

Сумма — до 5 млн. рублей. . Здесь условия роскошные: ставка начинается от 5,9% годовых. Для сторонних клиентов ставка тоже от 5,9% годовых, а при отказе от страховки — от 9,9%.

Сумма — до 5 млн. рублей.

Срок — до 7 лет. . Предлагает рефинансировать кредиты по ставке от 8,9% годовых. Максимальный порог ставки по рефинансированию в Тинькофф банке — 24,9%, но Тинькофф — один из немногих банков, который принимает к рефинансированию микрозаймы.

Сумма — до 2 млн. рублей.

Срок — до 3 лет. . Предлагает рефинансировать кредиты по ставке от 5,99% годовых.

Сумма — от 90 тыс. до 3 млн. рублей.

Срок: от 13 до 60 месяцев.

В целом предложения банков похожи. Те же требования к клиентам по возрасту, сроку кредита, платежеспособности. Несмотря на обещания рефинансировать кредит без документов, на практике это не работает. Например, Райффайзен при запросе кредита от 600 тыс. рублей уже требует подтверждение дохода по месту работы.

Можно ли перекредитоваться в областном или региональном банке?

Не в любом — многие локальные банки, вообще не предлагают такие услуги. Рассмотрим для примера программы рефинансирования в регионах РФ.

Работает в Краснодарском крае. Предлагает оформить рефинансирование по ставке от 7,4% годовых, сроком до 7 лет. Минимальный порог — 50 тыс. рублей, максимальный порог обсуждается индивидуально с клиентом.

Регион присутствия — Татарстан, Воронеж, Саратов, полный список на сайте.

Предлагает ставку от 10,9%. Сумма: 200 тыс. — 2 млн. рублей.

Срок до 5 лет.

Кредитует жителей Сибири. Предлагает ставку 6,9-10,2% годовых сроком до 5 лет. Лимит сумм: 50 тыс. — 1 млн. рублей.

Как мы видим, предложения региональных банков отличаются осторожностью. Они предпочитают обсуждать детали с клиентами персонально и требуют прописку или регистрацию заемщика в регионе присутствия банка. В этом есть свой плюс, потому что местные банки знают вашего работодателя, могут оценить иные источники дохода и ситуацию изнутри. Предложения региональных банков лучше спрашивать напрямую в вашем отделении.

Специализированные банки вообще не предлагают рефинансирование. Например:

-

. Банк занимается автокредитованием, и выдает кредиты наличными прямо указано, что предложение действует только для клиентов банка. Информации о рефинансировании на сайте нет! Есть льготная программа для клиентов Сбербанка. Сетелем является дочерней компанией Сбера, поэтому поддерживает его заемщиков. . Позиционирует себя как банк для ИП, хотя кредиты физ. лицам тоже выдает. Банк предлагает реструктуризацию для своих клиентов. О рефинансировании ни слова.

В 2021 ЦБ последовательно поднимает ключевую ставку, опасаясь инфляции. Это значит, что банки тоже повысят процент ставки, в том числе — по услугам рефинансирования.

Доступно ли рефинансирование кредита с плохой кредитной историей?

Общие требования

Дать ответ на этот вопрос можно, только исходя из политики банков. Плохая КИ образуется, если:

- вы допускали просрочки;

- на вас открыли исполнительное производство по взысканию задолженности (не обязательно кредита — может быть штраф, налог, ЖКХ, алименты).

Кредитный рейтинг рассчитывается на основании многих факторов. Банк может увидеть риски и отказать в рефинансировании из-за:

- декретного отпуска — родитель сам находится в уязвимом положении, пока не получает зарплату;

- чистой кредитной истории — вы ранее не пользовались кредитами, или с момента последнего внесения записей в КИ прошло более 10 лет;

- большого количества недавно поданных заявок на кредиты — а вдруг вы их все возьмете;

- большого количества микрозаймов, поскольку вместе с процентами они увеличивают показатель долговой нагрузки.

А теперь изучим условия банков, дающих рефинансирование, ориентируясь на чистоту КИ.

Сбербанк

На странице Сбера прямо указано, что воспользоваться рефинансированием НЕ получится, если:

- клиент несвоевременно погашал задолженность;

- клиент допускал просрочки по кредитам;

- клиент ранее уже рефинансировал кредиты, с которыми он решил снова обратиться в банк.

Рефинансирование при плохой КИ в Сбербанке НЕДОСТУПНО.

ВТБ банк

Здесь условия понравятся клиентам, но по поводу кредитного рейтинга в ВТБ установлены следующие ограничения:

- отсутствие текущих просрочек по кредитам;

- отсутствие просрочек за последние 6 месяцев.

То есть если вы допускали 1-2 просрочки больше 6 месяцев назад, это не станет угрозой для рефинансирования в ВТБ! Отзывы о рефинансировании в ВТБ банке, показывают, что люди довольны программой этого банка.

Тинькофф банк

Тинькофф банк на своей странице о рефинансировании не информирует о требованиях по состоянию кредитов. Он предлагает заполнить заявку и дать согласие на проверку кредитной истории.

Здесь необходимо идти напролом — подавать заявку. Только так вы сможете узнать, подходите ли вы требованиям банка с плохой КИ.

Райффайзенбанк

О кредитном рейтинге банк тоже умалчивает. Он предъявляет требования к возрасту заемщика, к его гражданству, уровню дохода, но обходит стороной момент с КИ. Здесь тоже необходимо все узнавать персонально.

Теоретически воспользоваться услугой рефинансирования в Раффайзенбанке можно, но результат зависит от ситуации.

Рефинансируют ли кредиты и микрозаймы одновременно?

Пытаясь спасти положение, заемщик берет необходимую сумму в МФО погашает кредитный платеж. Но потом необходимо возвращать долг в МФО, а проценты там не радуют.

Возникает вопрос — как рефинансировать кредиты и микрозаймы одновременно? Возможно ли это? Мы решили спросить у банков!

- Тинькофф банк. Рефинансировать можно ЛЮБЫЕ кредиты, включая кредитные карты и микрозаймы.

- АК Барс. Рефинансировать микрозайм здесь нельзя, но можно получить дополнительные деньги на потребительские цели. И использовать, чтобы закрыть отношения с МФО.

- ВТБ. В банке сообщили, что рефинансирование микрозаймов у них не производится. Только кредиты.

Мы спросили, можно ли рефинансировать кредитные договоры, если у человека параллельно оформлены микрозаймы. Нам ответили, что можно, только микрозаймы придется выплачивать самостоятельно. ВТБ также дает дополнительные деньги, поэтому погасить микрозаймы можно самостоятельно.

- Раффайзен банк готов рефинансировать кредиты, карты, ипотеку и автокредиты, но не займы в МФО.

- Сбербанк рефинансирует только кредиты.

Узнайте у нашего кредитного менеджера, в каких организациях есть шанс перекредитоваться с просрочками в 2022 году. Получить консультацию.

Как оформляется рефинансирование?

Рефинансирование срочно оформить не получится. Порядок следующий:

- Вы заполняете онлайн-заявку на сайте банка.

- Дожидаетесь решения, которое обычно поступает в течение получаса.

- Если оно предварительно положительное, то нужно подготовить документы и обратиться в банк.

- Далее документы оценивают сотрудники, готовится новый договор.

- Вы подписываете документ и платите по новому кредиту.

Время забирает подготовка документов. Требуются справки из сторонних банков о кредитных договорах и справки с подтверждением дохода: 2-НДФЛ можно скачать в личном кабинете налогоплательщика, взять на работе, в ПФР и в банке в формате выписки.

Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Вам нужна консультация по поводу рефинансирования или долговых обязательств? Свяжитесь с нами. Мы поможем разобраться в ситуации, и при необходимости списать кредиты по закону.

Автор статьи Константин Милантьев

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Рефинансирование кредита — это интересная услуга, которую предлагает каждый серьезный банк, который заинтересован в привлечении новых платежеспособных клиентов. Это может быть и процедура объединения нескольких старых кредитов в единый новый. Но заемщики — народ суеверный и опасливый. Страшно влезать в новые авантюры, уже имея долги. Многих беспокоит, как рефинансирование кредита влияет на состояние кредитной истории и не станет ли ее балл ниже.

Спешим вас успокоить: хуже вам от попытки пройти рефинансирование точно не будет. В целом кредитная история зависит от того, платите ли вы своевременно, справляетесь ли вы с ежемесячными платежами. Если у вас нет просрочек, рефинансирование точно не испортит вашу репутацию в глазах банков.

Мифы о рефинансировании

Но что стоит на самом деле за рефинансированием? Рассмотрим подробнее.

При рефинансировании возникнут скрытые комиссии и платежи

В этом есть зерно истины: например, если рефинансируются ипотека, то придется доплатить за экспертизу оценщиков недвижимости. Также люди опасаются, что при досрочном погашении задолженности с них снимут штраф или комиссию. В теории — это возможно, но на самом деле современные банки давно отошли от грабительской практики. Все понимают, что при наличии адекватного выбора и конкуренции никто не пойдет на такие условия.

При рефинансировании пострадает кредитная история

При рефинансировании наоборот, появляются записи о закрытии старых кредитов. Ведь взамен открывается только один кредит. Важно только соблюдать график внесения ежемесячных платежей и не допускать просрочек. Отметим, что негативно на кредитную историю обычно влияет реструктуризация. Это тоже банковская процедура, которая предполагает уменьшение кредитной нагрузки: то есть старый кредит реструктуризируют под другие условия погашения. Фактически это новый график рассрочки взносов по кредиту.

Реструктуризация предполагает изменение условий договора; рефинансирование — заключение нового кредитного договора с погашением старых задолженностей. Соответственно, внесение записей о реструктуризации негативно повлияет на кредитный рейтинг человека.

Рефинансировать можно только ипотеку

И это еще одно расхожее заблуждение. Конечно, ипотеке банки уделяют особое внимание — это долгосрочный кредит. По ипотеке банки готовы снижать процентную ставку (например, ипотеку дают под 9-10% годовых, а потребительские кредиты — под 13-15%), идти на уступки (чего стоит майский указ президента от 2019 года, по которому предоставляют ипотечные каникулы) и так далее.

Но все же, рефинансирование касается и других кредитных продуктов. Например, Райффайзенбанк предлагает рефинансирование сразу до пяти кредитных продуктов. В этот список входят кредитные карточки, автокредиты, потребительские ссуды наличными и так далее.

Банки не предъявляют условий: мол, нужно, чтобы это были сугубо наши кредиты или взятые в Сбербанке и в ВТБ, нет. Райффайзенбанк готов рефинансировать любые кредиты, взятые в сторонних банках. Но у него есть ограничения по сумме — до 2 млн. рублей. Отметим, что такие же ограничения ставят и другие банки, предлагая клиентам рефинансирование.

Банки сделают все, чтобы не отпустить клиента

Это обман. Есть мнение, что банки негативно относятся к желанию клиента рефинансировать кредит в стороннем банке. Но это не так — хотя бы, с экономической точки зрения: при рефинансировании клиент закроет текущую задолженность. Кому от этого плохо?

Нет разницы, за чьи деньги будет закрыт кредитный договор: за личные или за деньги стороннего банка. Отметим, что право на досрочное погашение кредитных ссуд установлены в № 284-ФЗ от 2011 года. И все же, у банка сохранено право пересчета процентов и предъявления собственных условий. То есть, досрочно погасить кредит вам никто не помешает, но вот на каких условиях — это зависит от условий кредитного договора. Иногда требуется даже предупреждение за месяц до возникновения мысли о досрочном погашения.

Рефинансировать кредиты вам будет невыгодно

В некоторых случаях рефинансирование действительно влечет переплату. В особенности, если платить вам осталось несколько месяцев — вступать в такую программу будет невыгодно. Лучше задуматься над рефинансированием, если платить еще долго, и при этом вы серьезно переплачиваете по процентной ставке.

В рефинансировании откажут, если у вас плохая кредитная история

А вот это уже похоже на правду. Дело в том, что банки тщательно проверяют потенциальных заемщиков, и не заинтересованы в привлечении людей, которые допускают просрочки. У вас не получится рефинансировать ипотеку или потребительские кредиты, если у вас плохая кредитная история.

Также банки не берутся рефинансировать микрозаймы — они предпочитают работать только с кредитами, оформленными в банках.

Вы нуждаетесь в рефинансировании

кредитов, накопилось много долгов?

Закажите звонок юриста!

Что лучше: рефинансировать кредит или взять новый?

Это интересный вопрос, и на него нельзя ответить односложно. Многое зависит от конкретных условий, от содержания кредитного договора.

Например, при ипотечном кредитовании нередко применяются аннуитетные платежи. Это значит, что сначала человек будет выплачивать больше процентов, но ближе к концу срока договора — больше самого тела кредита. Размер кредитного платежа при этом не меняется. Например, 14 тыс. рублей:

- сначала: 10 тыс. рублей процентов и 4 тыс. рублей тела кредита;

- потом: 4 тыс. рублей процентов и 10 тыс. рублей тела кредита.

В процессе погашения содержание процентов и тела кредита меняется постепенно.

Соответственно, если вы собрались за рефинансированием, сначала оцените, сколько вы уже переплатили и будете переплачивать при смене кредитора.

Платежи по кредитным картам устроены немного по-другому: человек в основном платит проценты. Остальными деньгами можно пользоваться. Кстати, многие люди из-за этого не в силах рассчитаться с лимитом по карте: возникает соблазн использовать эти деньги в личных целях. В итоге они годами платят только проценты.

К примеру, рассчитаем кредиты по ставке банка Райффайзен. Он предлагает 5,99% годовых:

Автокредит. Сумма 2 млн. рублей, а ставка 15%. Платежи начисляются по аннуитетной системе. Сначала человек выплачивает по большей части проценты, потом — тело кредита. Кредит был оформлен на 5 лет в начале 2019 года. К декабрю 2021 года было заплачено порядка 1,345 млн. рублей. Возвращать еще нужно 2,155 млн. рублей.

Потребительский кредит. Человек взял 500 тыс. рублей год назад под 15% годовых. Срок кредитования — 3 года. Ежемесячный платеж сейчас составляет чуть больше 20 тыс. рублей. За год человек погасил примерно 245 тыс. рублей.

Если человек рефинансирует этот кредит под 5,99% годовых, он заплатит еще 370 тыс. рублей вместо 480 тыс. рублей по старой схеме. В месяц он будет платить по 15,4 тыс. рублей.

В таких ситуациях рефинансирование реально спасает положение. Эксперты рекомендуют пересчитывать платежи, исходя из процентной ставки. Если она уменьшается на 2-3 процентных пункта и больше, есть смысл подумать над рефинансированием. А если банк предлагает вам, к примеру, снизить ставку с 11% до 10% годовых, то, скорее всего, условия будут неудобными.

Так выглядит предложение о рефинансировании кредитов на сайте Райффайзен банка

Для рефинансирования вам будет достаточно:

- подать заявку на сайте банка;

- обновить справку о подтверждении доходов за последние 3 месяца;

- приложить требуемые документы.

О решении банка вы узнаете дистанционно, идти никуда не нужно.

Вам невыгодно делать рефинансирование,

но платить не получается? Позвоните

нам, мы поможем!

Рефинансирование ипотеки: как это работает?

Люди, которые брали ипотеку, скажем, в 2015 году, сейчас с грустью вздыхают — они брали под условные 15-16% годовых, которые на тот момент предлагали поголовно все банки. Сейчас ситуация несколько изменилась — в 2021 году банки предлагают ипотеку под 7-8%. В Сбербанке и вовсе — от 5,85% годовых. Есть разница, сколько переплачивать каждый год: 15% или 6%. И эту разницу понимают все разумные люди.

У банков есть несколько причин, чтобы предлагать населению рефинансирование ипотек:

- Приток новых клиентов. Рефинансирование позволяет получить новых клиентов, которые будут переходить со своими ипотечными обязанностями из сторонних банков.

- Выгода. Ставки по ипотечным кредитам привязаны к ключевой ставке ЦБ. Сейчас она находится на уровне 8,5% годовых. А значит, вполне можно предложить заемщикам немногим большую ставку. По крайней мере, это выгоднее, чем прежние 15% годовых. Банк не пострадает от этого.

- Имидж. Предлагая выгодные ставки, банк выступит в глазах потенциальных клиентов эдаким благодетелем, Санта Клаусом на российский манер.

Кроме платежной дисциплины, банк при принятии решении о рефинансировании смотрит еще на две вещи:

Есть и другие причины, по которым банки отказывают в рефинансировании кредитов. Помните, что банк не обязан объяснять вам причины отказа в переоформлении вашего кредита.

По сумме.

Банк предлагает рефинансировать от 300 тыс. рублей. Нельзя утверждать, что это обман. И все же, ипотеки размером до 500 тыс. рублей не вызывают у банкиров благоговейного трепета — на них особо не заработаешь.

Комиссии, к счастью, отсутствуют.

А по срокам банк предлагает рефинансировать ипотеку до 30 лет. Не стоит рассчитывать на такие сроки — помните, каждый год вы платите полноценную процентную ставку. Поэтому, чтобы уменьшить переплаты, лучше искать ресурсы, чтобы выплатить ипотеку за короткий срок — в идеале 3-5 лет.

Примечательно, что Сбербанк предлагает нам рефинансировать саму ипотеку, но можно дополнительно рефинансировать и другие кредиты, оформленные в сторонних организациях: автокредиты, потребительские кредиты и так далее.

Дополнительно при рефинансировании можно получить деньги на личные нужды. Например, если у вас в сумме рефинансируется 1,2 млн. рублей, можно попросить у банка, к примеру, еще 300 тыс. рублей. Они тоже будут включены в новый кредитный договор — то есть отдавать уже придется 1,5 млн. рублей.

На сайте банка также есть документальная разбивка — когда и под сколько процентов человек оформляет новый кредитный договор:

К заемщикам банк предъявляет следующие требования:

- Возраст: 21-75 лет.

- Трудоустройство: не менее 3 месяцев на последнем месте.

- Жена/муж выступает созаемщиком, если объект залога не делится по брачному договору.

Условия рефинансирования кредитов в Сбербанке

Соответственно, переоформлять в Сбербанке ипотеку будет выгодно, если вам по кредиту осталось платить больше 2-3 лет, а процентная ставка снижается на 2-3 пункта и больше. Например, вместо старых 14% годовых вы будете платить по 11% годовых.

Рефинансирование, предлагаемое в большинстве современных банков, позволяет снизить кредитную нагрузку. Но главное — человек переплатит меньше, чем по старому кредитному договору. Рефинансирование спасает положение заемщика и не портит ему кредитный рейтинг, в отличие от реструктуризации.

Рефинансирование кредита: подводные камни в вопросах

Рассмотрим по порядку предполагаемые подвохи:

Вам нужна консультация по поводу рефинансирования кредитов? Вы волнуетесь за кредитный рейтинг? Обращайтесь, мы ответим на все ваши вопросы.

Читайте также:

- Кредитор юридического лица если его права требования возникли до опубликования

- Сколько лет дают за убийство человека несовершеннолетним

- Какое обязательство возникает если предмет обязательства является неделимым

- Обязаны ли наследники сообщать нотариусу о других наследниках

- Информация как объект правовых отношений реферат